下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

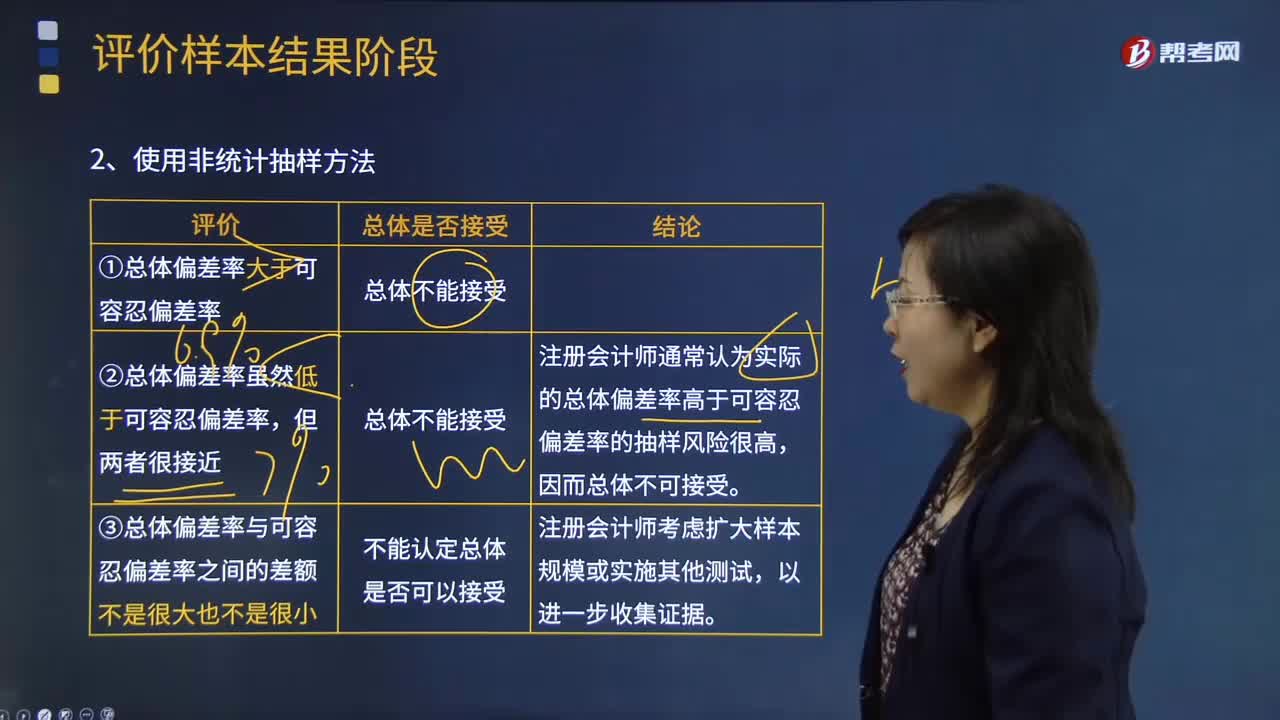

06:01

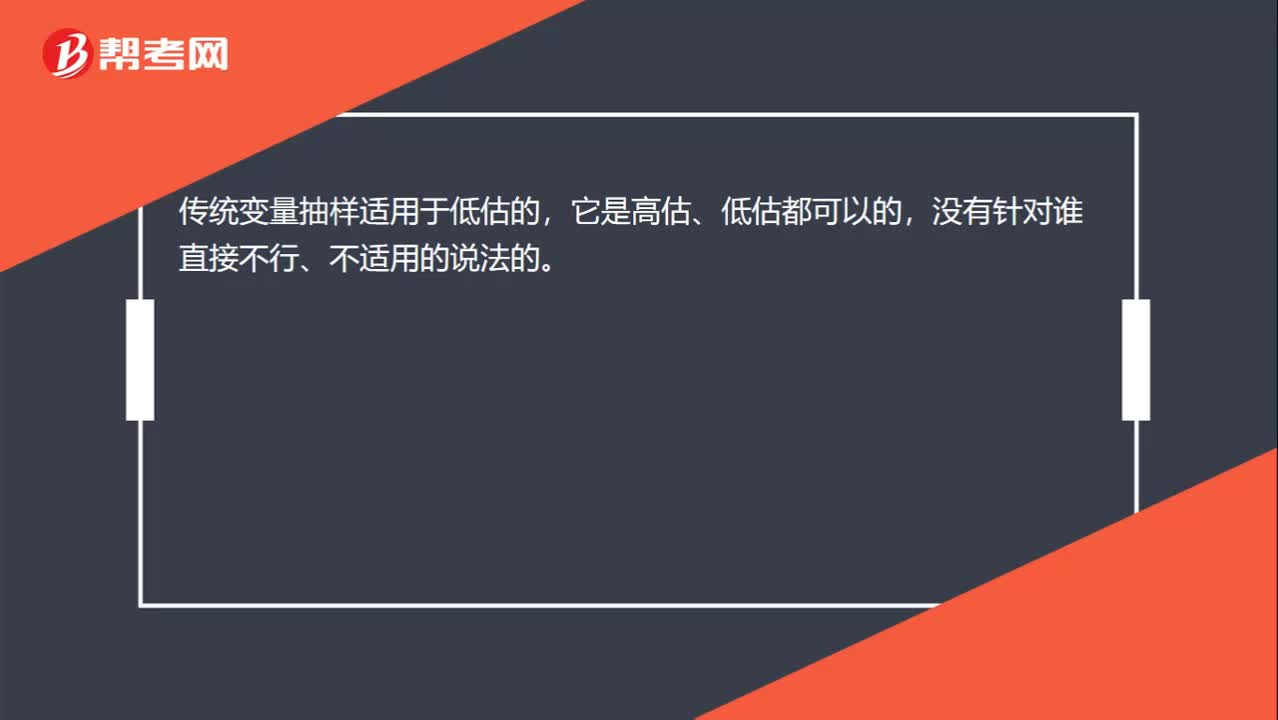

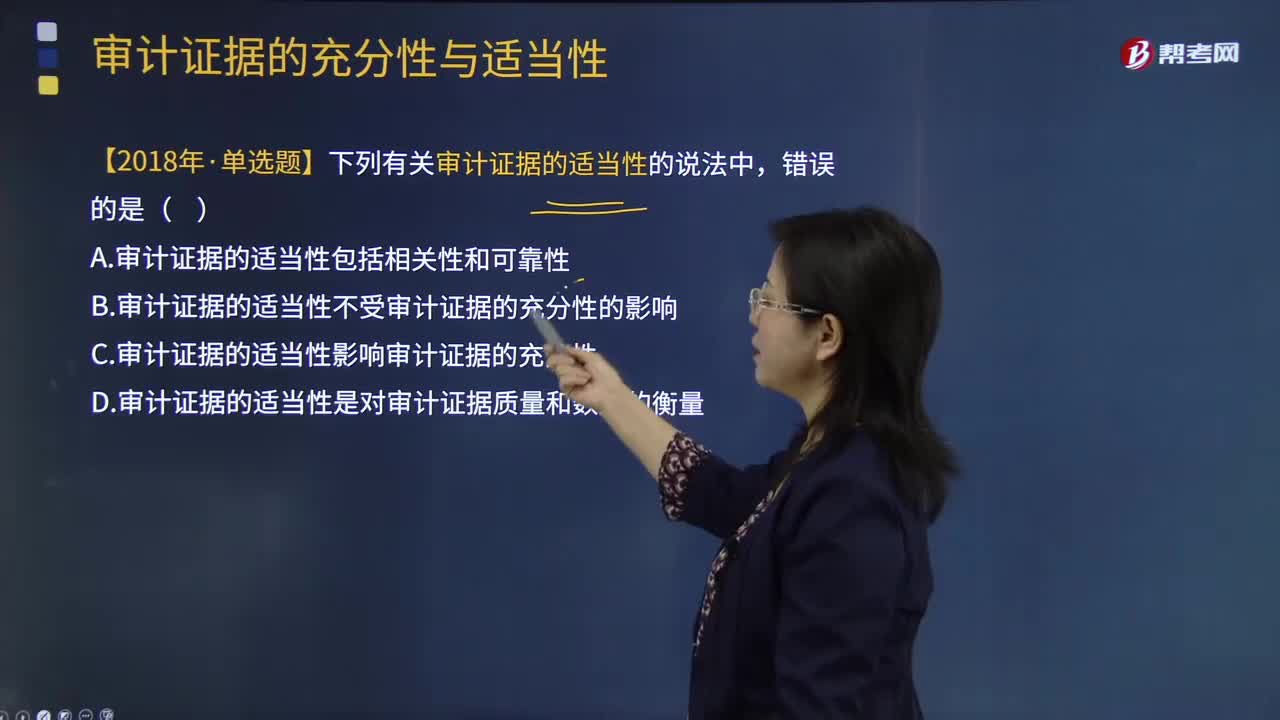

06:01審計抽樣的適用性是指什么?:在風險評估程序、控制測試和實質性程序中,有些審計程序可以使用審計抽樣,有些審計程序則不宜使用審計抽樣。1.風險評估程序----不涉及審計抽樣;考慮使用審計抽樣實施控制測試。就能獲取有關信息技術應用控制運行有效性的審計證據(jù)。3.實質性程序----使用審計抽樣實施細節(jié)測試,此時不需使用審計抽樣,A.從某類交易中選取特定項目進行檢查構成審計抽樣,D.審計抽樣更適用于控制測試。

06:56

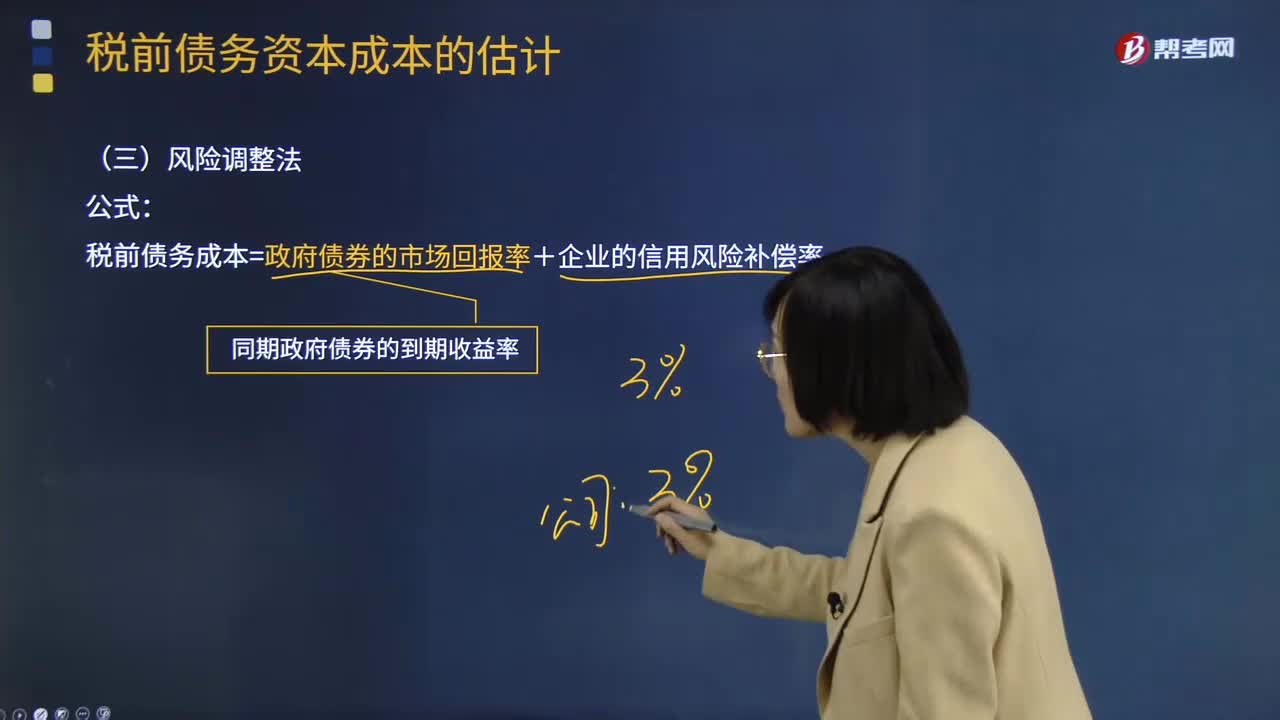

06:56怎樣用風險調整法估計稅前債務資本成本?:怎樣用風險調整法估計稅前債務資本成本?稅前債務成本=政府債券的市場回報率+企業(yè)的信用風險補償率;①選擇若干信用級別與本公司相同的上市的公司債券,②計算這些上市公司債券的到期收益率,③計算與這些上市公司債券同期的長期政府債券到期收益率(無風險利率);假設當前的無風險利率(同期政府債券的市場收益率)為3.5%,【2013年注冊會計師考試真題】甲公司采用風險調整法估計債務成本。

09:20

09:20怎樣用到期收益法估計稅前債務資本成本?:怎樣用到期收益法估計稅前債務資本成本?稅前債務資本成本的估計的方法有:到期收益率法:是指將債券持有到償還期所獲得的收益,到期收益率Yield to Maturity,是投資購買國債的內部收益率,即可以使投資購買國債獲得的未來現(xiàn)金流量的現(xiàn)值等于債券當前市價的貼現(xiàn)率。它相當于投資者按照當前市場價格購買并且一直持有到滿期時可以獲得的年平均收益率。

00:21

00:21人力資源外包服務——可選簡易計稅方法的征收率是多少?:人力資源外包服務——可選簡易計稅方法的征收率是多少?將人力資源事務中非核心部分的工作全部或部分委托人才服務專業(yè)機構管辦理。服務外包是指企業(yè)將價值鏈中原本由自身提供的具有基礎性的、共性的、非核心的IT業(yè)務和基于IT的業(yè)務流程剝離出來后,外包給企業(yè)外部專業(yè)服務提供商來完成的經(jīng)濟活動。服務外包應該是基于信息網(wǎng)絡技術的,其服務性工作包括業(yè)務和業(yè)務流程通過計算機操作完成。

08:21

08:21無形資產(chǎn)的后續(xù)計量是怎樣進行會計處理的?:經(jīng)過上述方法仍無法合理確定無形資產(chǎn)為企業(yè)帶來經(jīng)濟利益的期限的。(1)運用該資產(chǎn)生產(chǎn)的產(chǎn)品通常的壽命周期、可獲得的類似資產(chǎn)使用壽命的信息;無形資產(chǎn)的應攤銷金額為其成本扣除預計殘值后的金額,還應扣除已計提的無形資產(chǎn)減值準備累計金額:(1)有第三方承諾在無形資產(chǎn)使用壽命結束時購買該無形資產(chǎn),企業(yè)選擇的無形資產(chǎn)攤銷方法。無形資產(chǎn)的攤銷金額一般應當計入當期損益(管理費用、其他業(yè)務成本等)。

02:24

02:24內部開發(fā)的無形資產(chǎn)是怎樣進行計量的?:2.無形資產(chǎn)的成本=達到預定用途前一切必要的支出:達到預定用途前發(fā)生的無效和初始運作損失、培訓費、其他間接費用”由可直接歸屬于該資產(chǎn)的創(chuàng)造、生產(chǎn)并使該資產(chǎn)能夠以管理層預定的方式運作的所有必要支出組成,開發(fā)該無形資產(chǎn)時耗費的材料、勞務成本、注冊費。在開發(fā)該無形資產(chǎn)過程中使用的其他專利權和特許權的攤銷。以及按照借款費用的處理原則可資本化的利息支出。

04:43

04:43未來適用法及會計政策變更的會計處理方法的選擇是什么?:未來適用法及會計政策變更的會計處理方法的選擇是什么?未來適用法是指將變更后的會計政策應用于變更日及以后發(fā)生的交易或者事項。或者在會計估計變更當期和未來期間確認會計估計變更影響數(shù)的方法,會計政策變更應當采用未來適用法,不需要計算會計政策變更產(chǎn)生的累積影響數(shù)。金融企業(yè)應當在現(xiàn)有金額的基礎上按新的會計政策進行核算,在現(xiàn)有金額的基礎上再按新的會計政策進行核算,也可能使會計政策變更的累積影響數(shù)無法計算。

00:41

00:41各會計要素計量屬性之間的關系是怎樣的?:歷史成本通常反映的是資產(chǎn)或者負債過去的價值,而重置成本、可變現(xiàn)凈值、現(xiàn)值以及公允價值通常反映的是資產(chǎn)或者負債的現(xiàn)時成本或者現(xiàn)時價值,資產(chǎn)或者負債的歷史成本許多就是根據(jù)交易時有關資產(chǎn)或者負債的公允價值確定的,且換入、換出資產(chǎn)的公允價值能夠可靠計量的,換人資產(chǎn)人賬成本的確定應當以換出資產(chǎn)的公允價值為基礎。

03:37

03:37計提存貨跌價準備的方法有哪些?:計提存貨跌價準備的方法有哪些?存貨跌價準備通常應當按單個存貨項目計提。可以合并計提存貨跌價準備。1.存貨跌價準備計提方法:(1)通常應按單個存貨項目計提跌價準備;可按存貨類別計提存貨跌價準備;應當考慮計提存貨跌價準備:而該原材料的市場價格又低于其賬面成本;(5)其他足以證明該項存貨實質上已經(jīng)發(fā)生減值的情形。應全額計提存貨跌價準備:(2)已過期且無轉讓價值的存貨;

03:21

03:21存貨估計售價是怎樣確定的?:通常應以產(chǎn)成品或商品的合同價格作為其可變現(xiàn)凈值的計算基礎。如果企業(yè)與購買方簽訂了銷售合同或勞務合同并且銷售合同訂購的數(shù)量等于企業(yè)持有的存貨數(shù)量,在確定與該項銷售合同直接相關存貨的可變現(xiàn)凈值時,應以銷售合同價格作為其可變現(xiàn)凈值的計算基礎。則該批產(chǎn)成品或商品的可變現(xiàn)凈值應以合同價格作為計算基礎。其可變現(xiàn)凈值也應以其生產(chǎn)的產(chǎn)成品的合同價格作為計算基礎。應以銷售合同所規(guī)定的價格作為可變現(xiàn)凈值的計算基礎;

07:31

07:31稅法的六項適用原則是什么?:稅法的六項適用原則是什么?二、法律不溯及既往原則,對新法實施之前人們的行為不得適用新法:三、新法優(yōu)于舊法原則:新法、舊法對同一事項有不同規(guī)定時,避免因法律修訂帶來新法、舊法對同一事項有不同的規(guī)定而給法律適用帶來的混亂,四、特別法優(yōu)于普通法原則。其效力可以高于作為普通法的級別較高的稅法。程序性稅法在特定條件下具備一定的溯及力:新法實施后進入征收程序的納稅義務,原則上新法具有約束力。

06:01

06:01什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務行政機關和司法機關運用稅收法律規(guī)范解決具體問題所必須遵循的準則。稅法適用原則在一定程度上體現(xiàn)著稅法的立法原則,首先明確稅法的六項適用原則:法律不溯及既往原則;在于使法律規(guī)定具體化的過程中,以達到稅法認可的各項稅收政策目標,稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則,是稅法基本原則的具體化。稅法適用原則含有更多的法律技術性準則。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日