下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:22

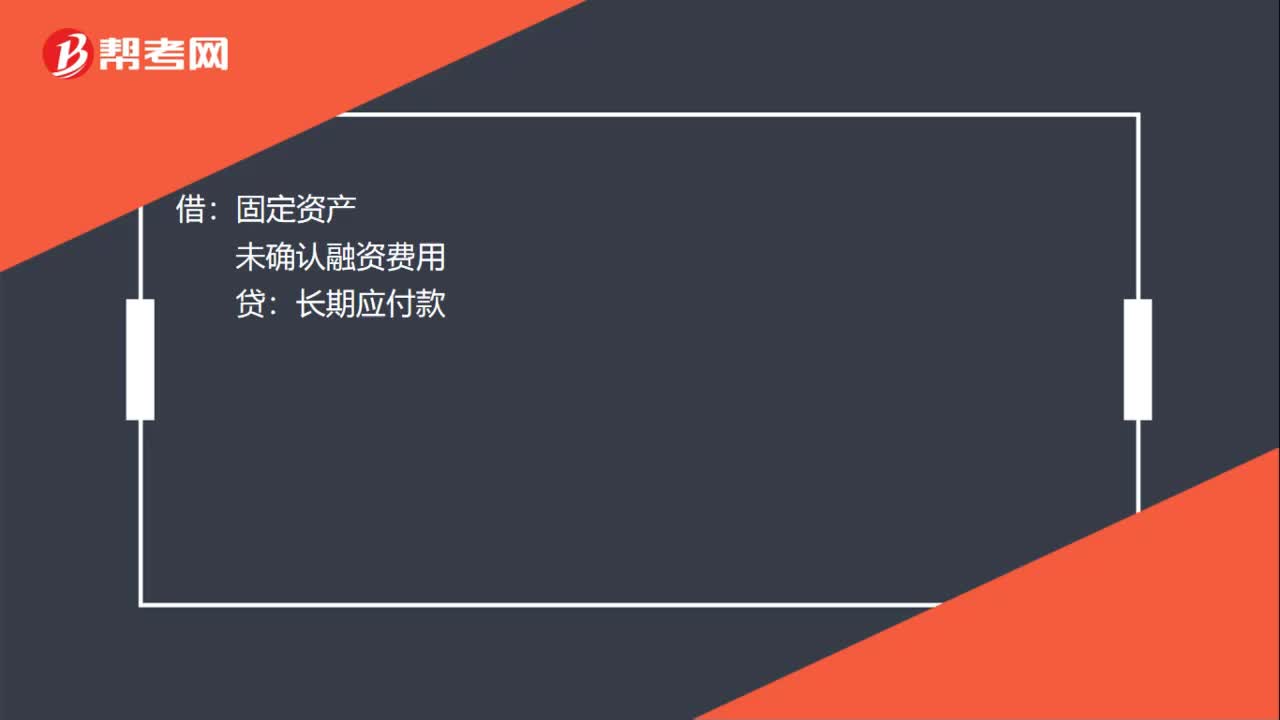

00:22貸款買的固定資產(chǎn)無發(fā)票怎么入賬?:貸款買的固定資產(chǎn)無發(fā)票怎么入賬?固定資產(chǎn):期末:財務(wù)費用未確認(rèn)融資費用借長期應(yīng)付款貸銀行存款

00:20

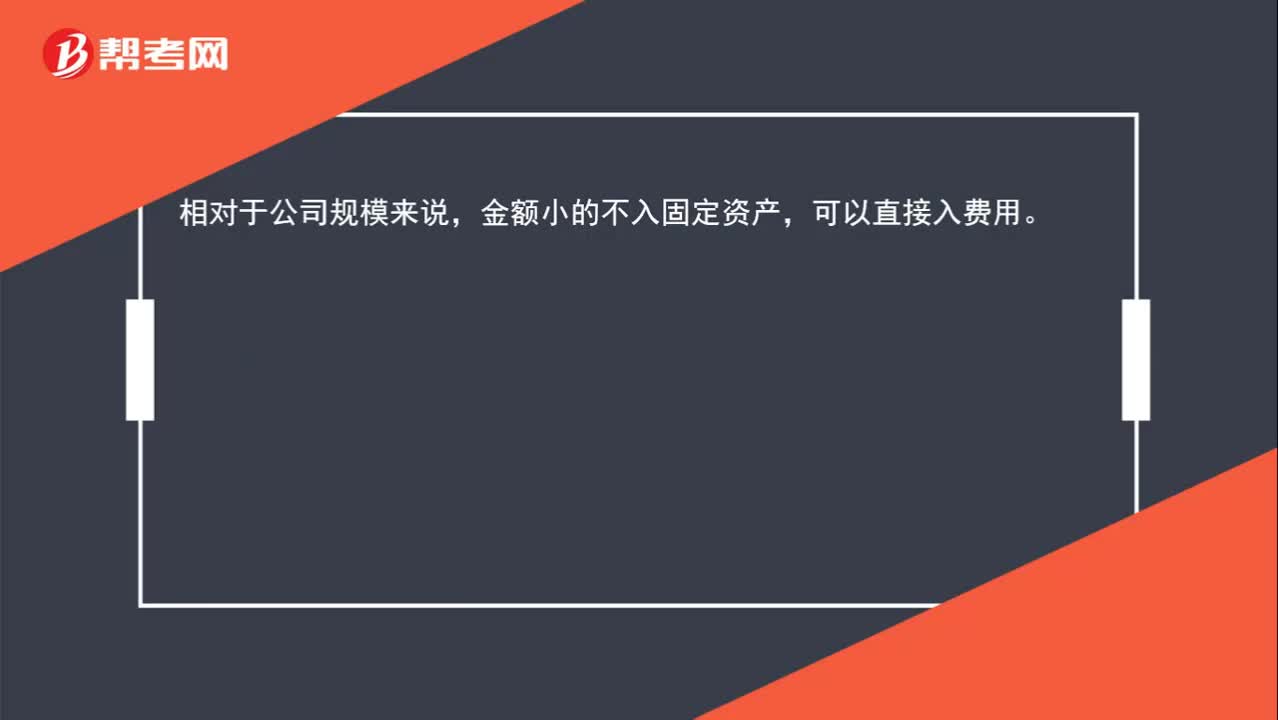

00:20單位電腦一次性折舊,可以填列在資產(chǎn)負(fù)債表“固定資產(chǎn)”嗎?:單位電腦一次性折舊,可以填列在資產(chǎn)負(fù)債表“固定資產(chǎn)”嗎?相對于公司規(guī)模來說,金額小的不入固定資產(chǎn),可以直接入費用。固定資產(chǎn)“項目”反映企業(yè)各種固定資產(chǎn)原價減去累計折舊和累計減值準(zhǔn)備后的凈額。

00:43

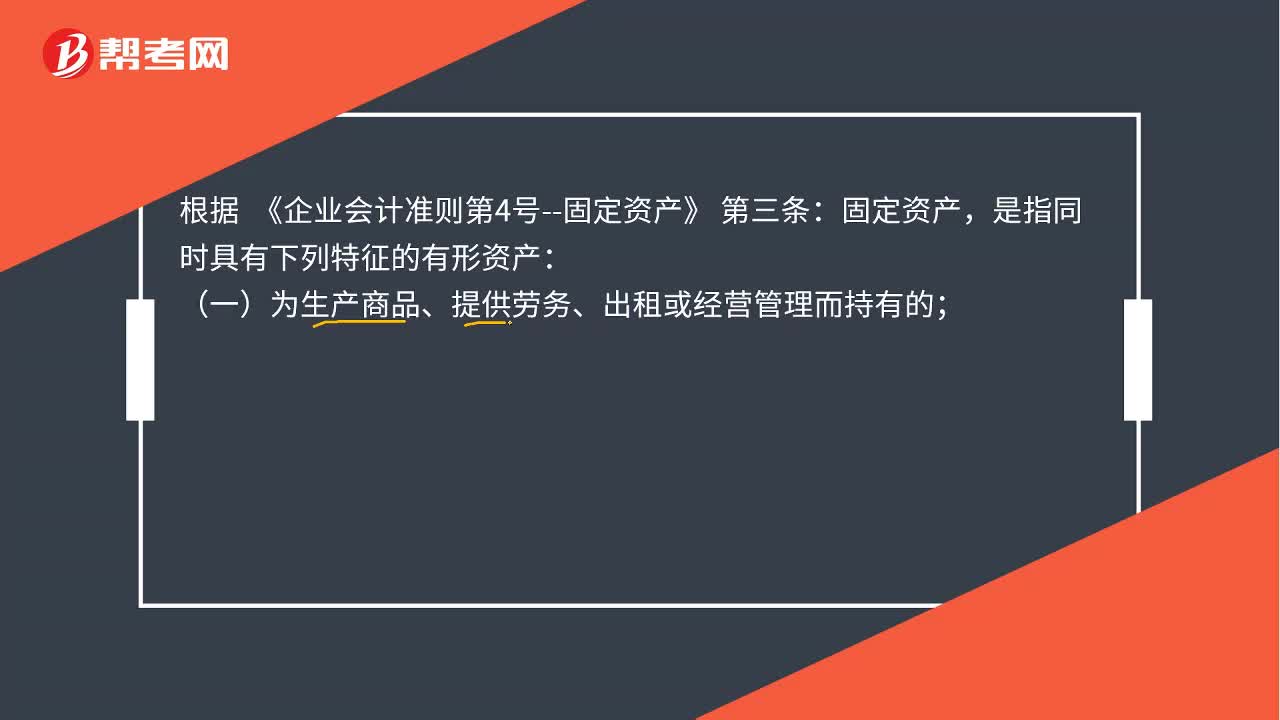

00:43公司買的電腦,可以直接計入到管理費用嗎?:公司買的電腦,可以直接計入到管理費用嗎?根據(jù) 《企業(yè)會計準(zhǔn)則第4號--固定資產(chǎn)》 第三條:固定資產(chǎn),是指同時具有下列特征的有形資產(chǎn):(一)為生產(chǎn)商品、提供勞務(wù)、出租或經(jīng)營管理而持有的;(二)使用壽命超過一個會計年度。由于電腦使用期限通常超過一個會計年度,計入到固定資產(chǎn)更加合理。計入到費用說明一次性消耗掉了。

00:41

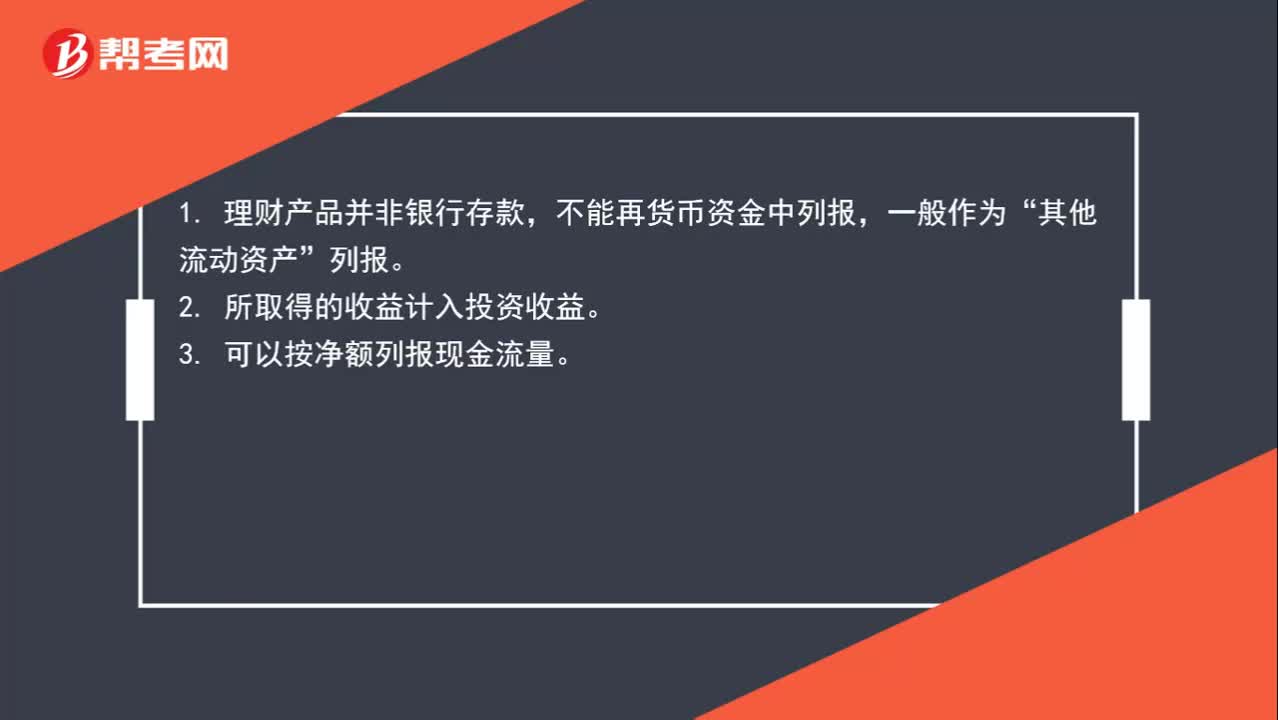

00:41購買理財?shù)睦⑹杖耄嬋胪顿Y收益嗎?:購買理財?shù)睦⑹杖耄嬋胪顿Y收益嗎?1. 理財產(chǎn)品并非銀行存款,不能再貨幣資金中列報,一般作為“其他流動資產(chǎn)”列報。2. 所取得的收益計入投資收益。3. 可以按凈額列報現(xiàn)金流量。

01:37

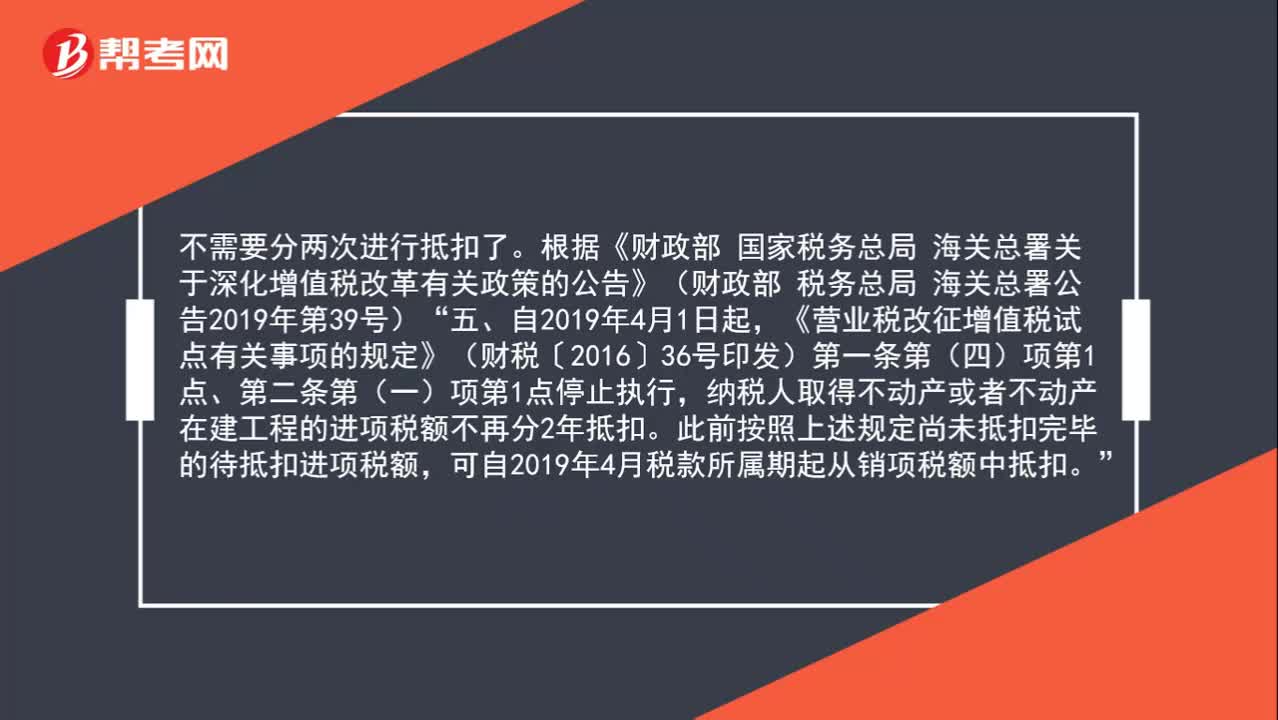

01:37購進固定資產(chǎn)的增值稅還需要分兩年抵扣嗎?:購進固定資產(chǎn)的增值稅還需要分兩年抵扣嗎?不需要分兩次進行抵扣。根據(jù)《財政部 國家稅務(wù)總局 海關(guān)總署關(guān)于深化增值稅改革有關(guān)政策的公告》(財政部 稅務(wù)總局 海關(guān)總署公告2019年第39號):《營業(yè)稅改征增值稅試點有關(guān)事項的規(guī)定》(財稅〔2016〕36號印發(fā))第一條第(四)項第1點、第二條第(一)項第1點停止執(zhí)行,納稅人取得不動產(chǎn)或者不動產(chǎn)在建工程的進項稅額不再分2年抵扣。

01:41

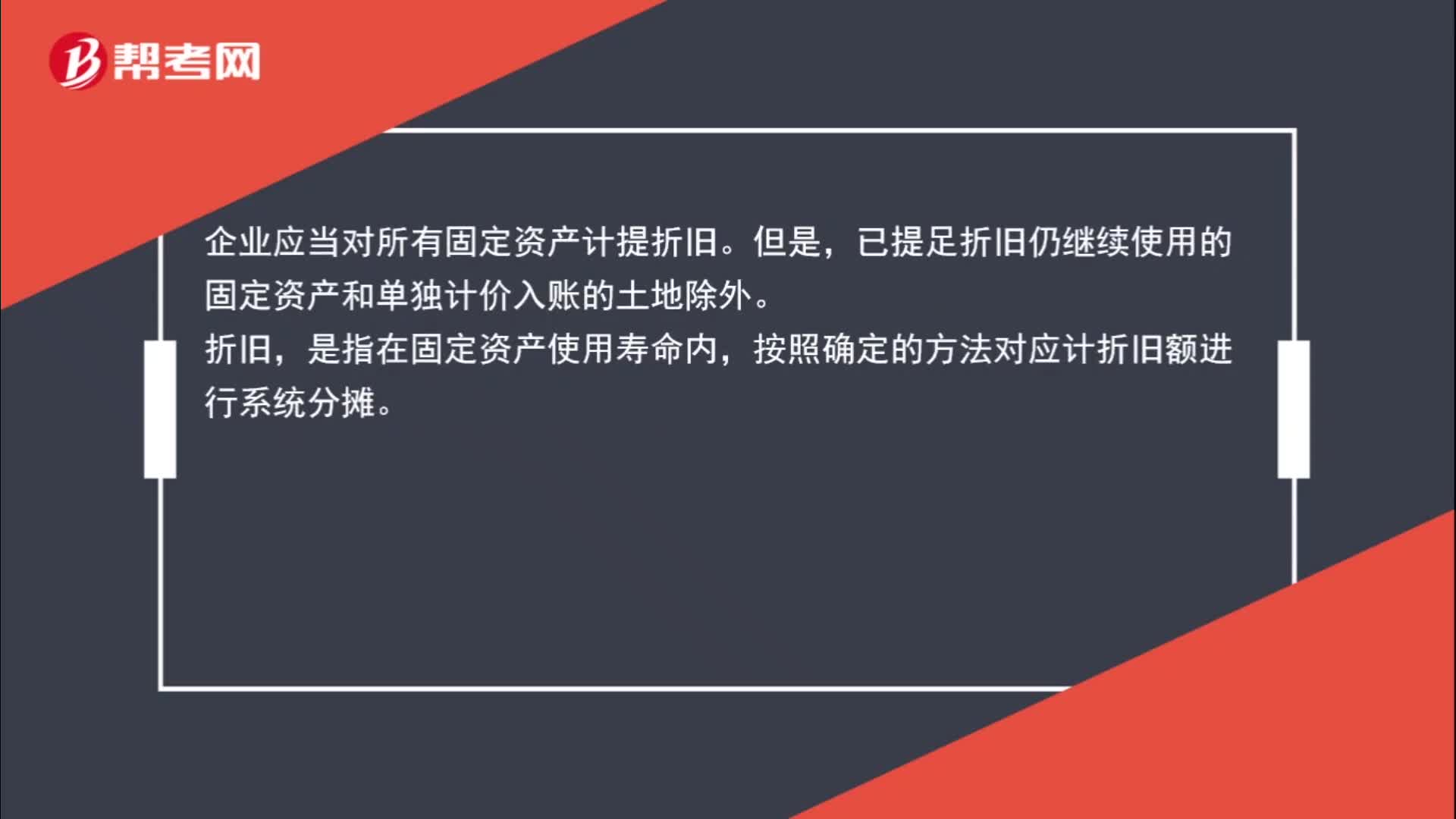

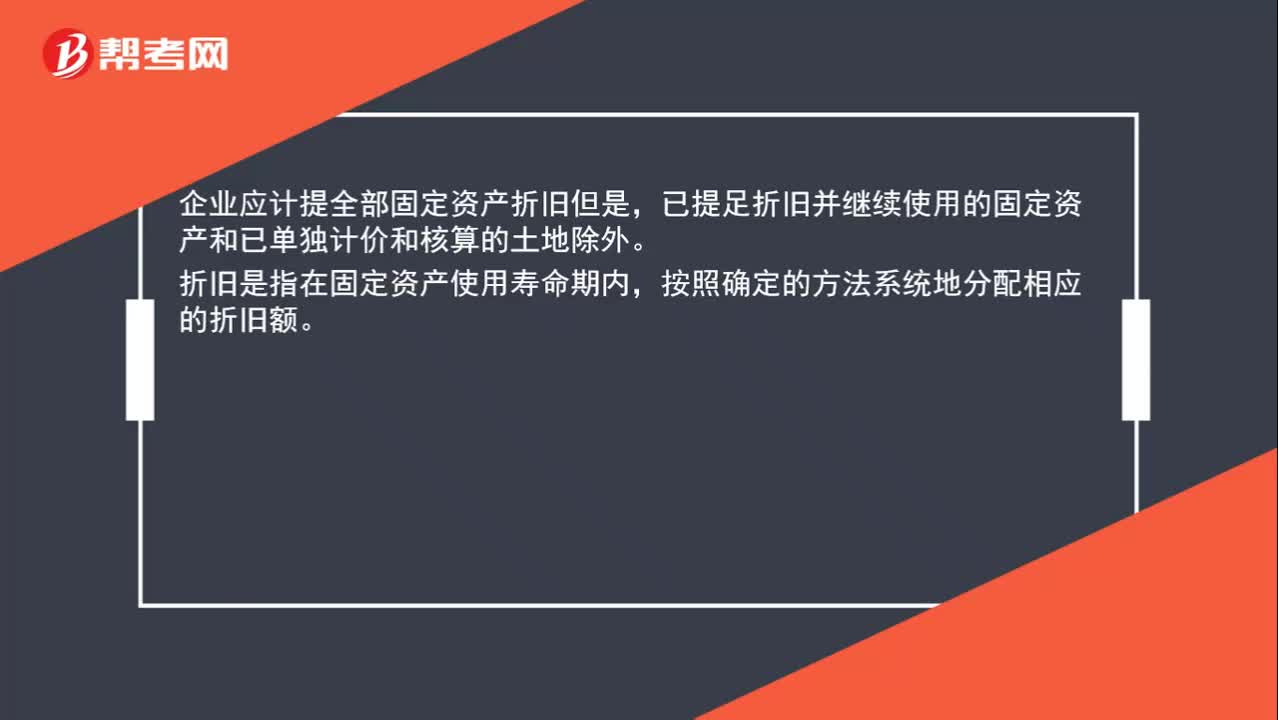

01:41公司購買的臺式計算機必須包含在固定資產(chǎn)中嗎?:公司購買的臺式計算機必須包含在固定資產(chǎn)中嗎?固定資產(chǎn)是指具有以下特征的有形資產(chǎn):1.為生產(chǎn)商品、提供勞務(wù)、租賃或管理而持有;2.使用壽命超過一個會計年度。企業(yè)應(yīng)計提全部固定資產(chǎn)折舊但是,已提足折舊并繼續(xù)使用的固定資產(chǎn)和已單獨計價和核算的土地除外。折舊是指在固定資產(chǎn)使用壽命期內(nèi),按照確定的方法系統(tǒng)地分配相應(yīng)的折舊額。計算機應(yīng)包括在固定資產(chǎn)中,折舊應(yīng)按月計提。稅務(wù)處理可以在企業(yè)所得稅前一次性扣除。

00:44

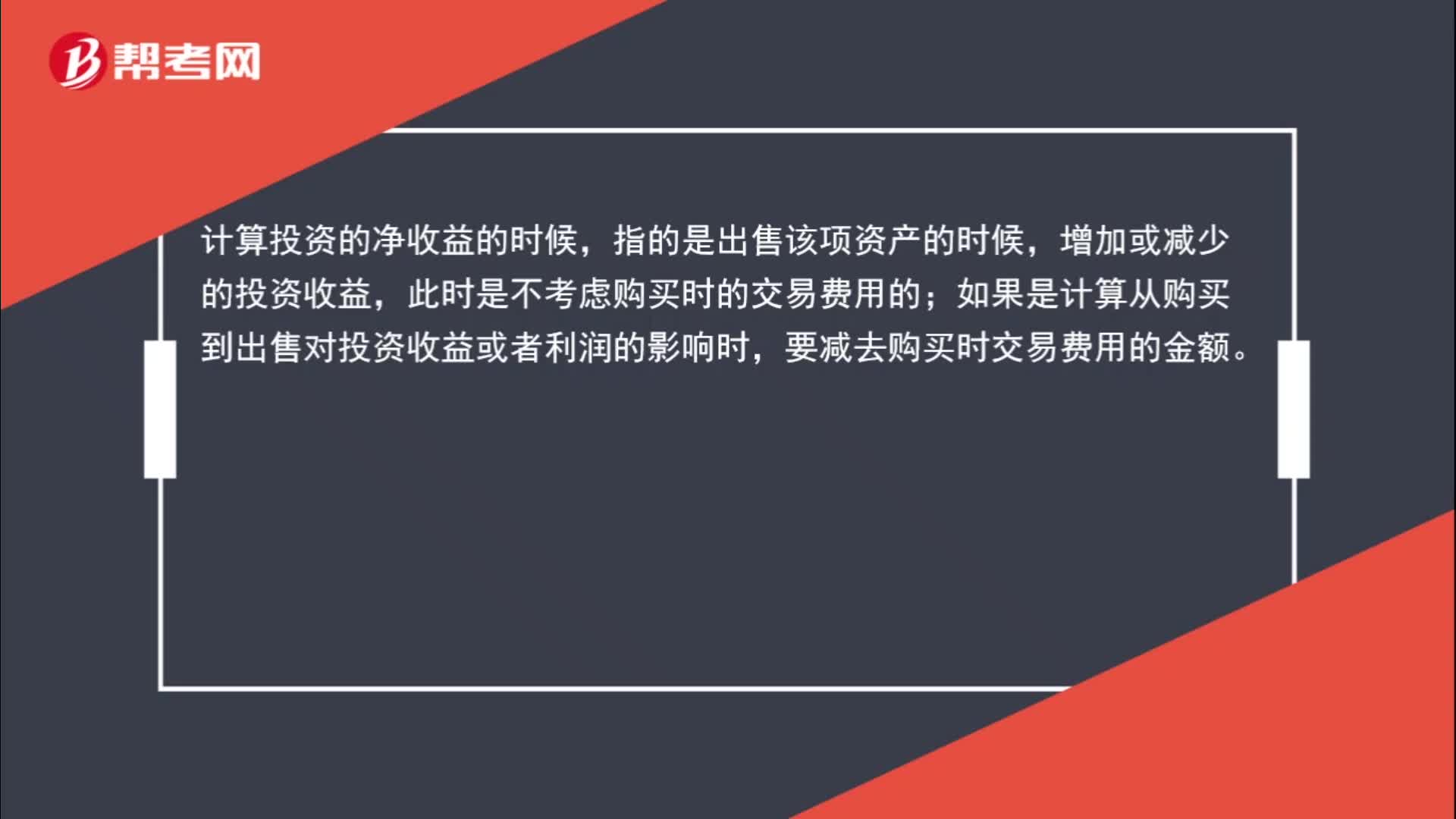

00:44購買時的交易費用不計入投資凈收益嗎?:購買時的交易費用不計入投資凈收益嗎?計算投資的凈收益的時候,指的是出售該項資產(chǎn)的時候,增加或減少的投資收益,此時是不考慮購買時的交易費用的;如果是計算從購買到出售對投資收益或者利潤的影響時,要減去購買時交易費用的金額。

00:36

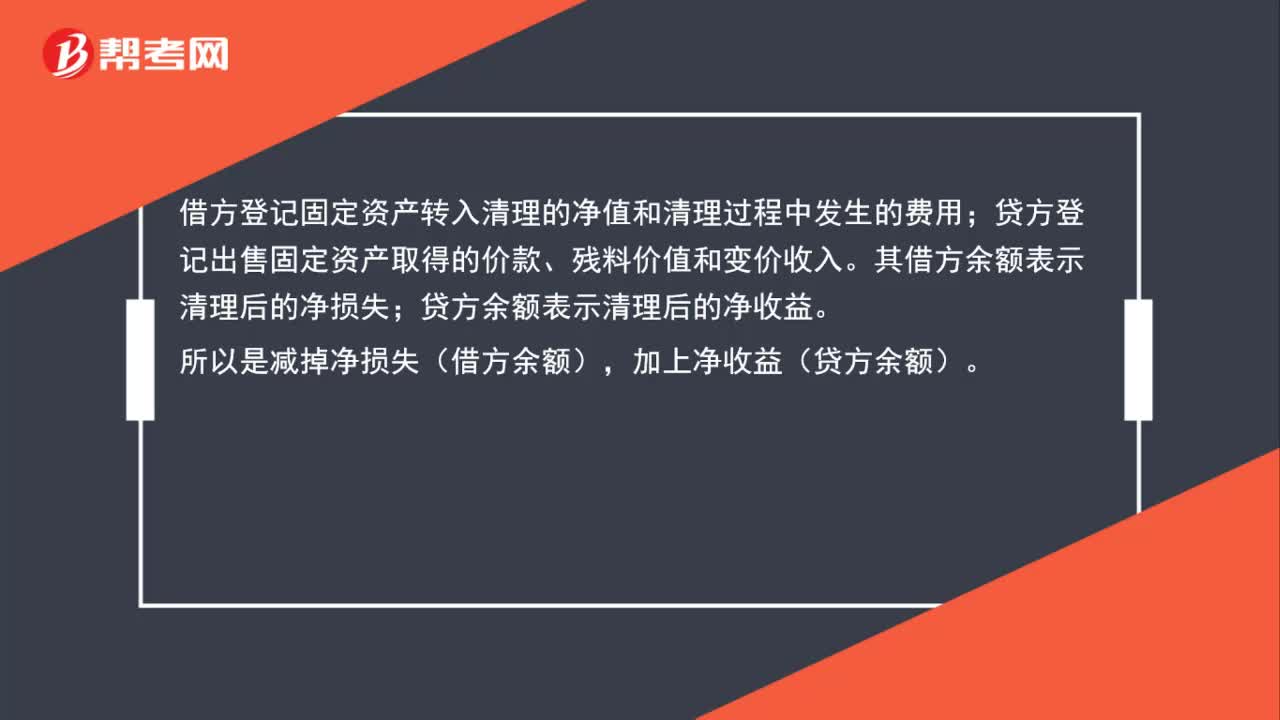

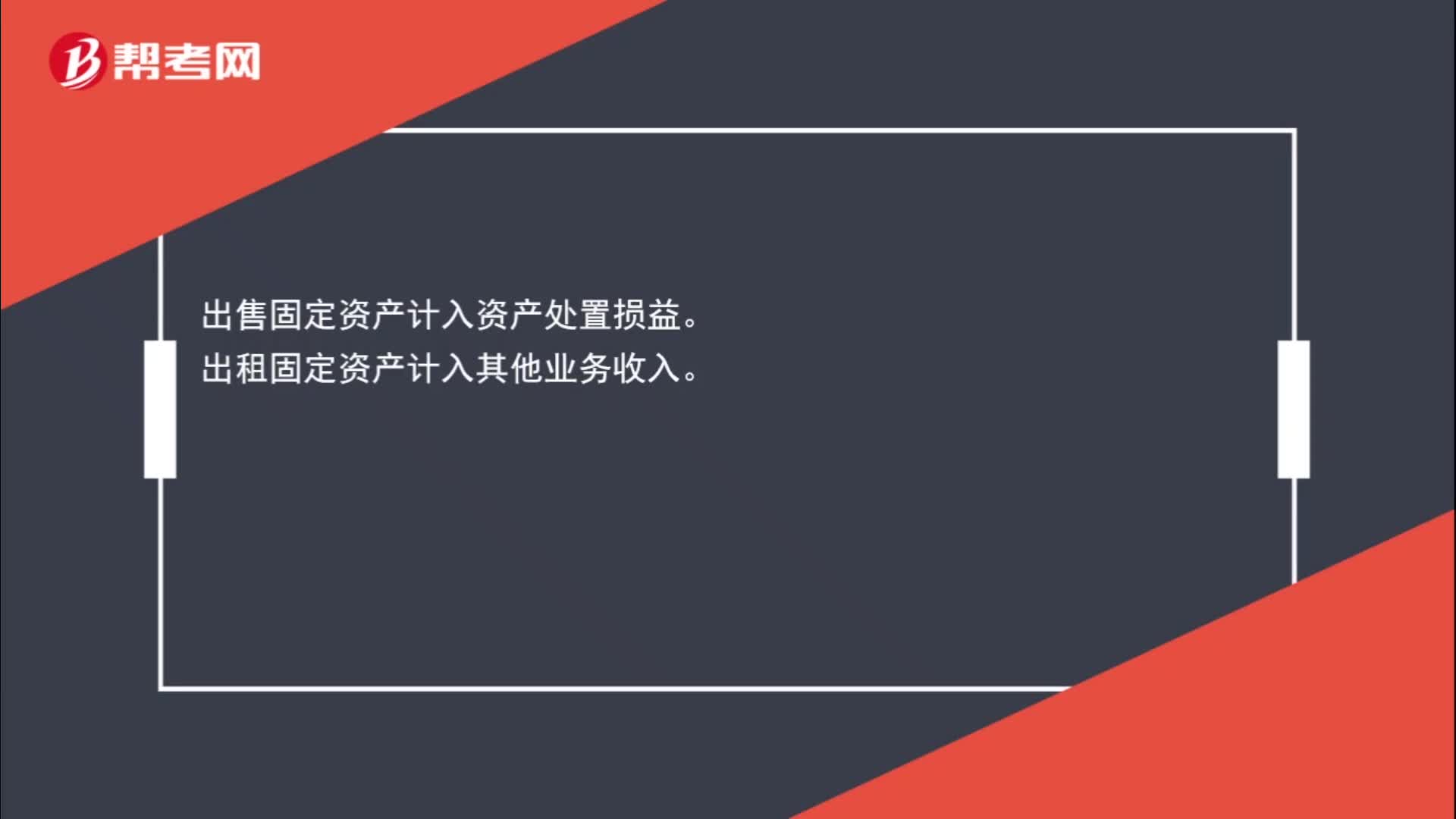

00:36出售和出租固定資產(chǎn)計入什么科目?:出售和出租固定資產(chǎn)計入什么科目?出售固定資產(chǎn)計入資產(chǎn)處置損益。出租固定資產(chǎn)計入其他業(yè)務(wù)收入。

00:37

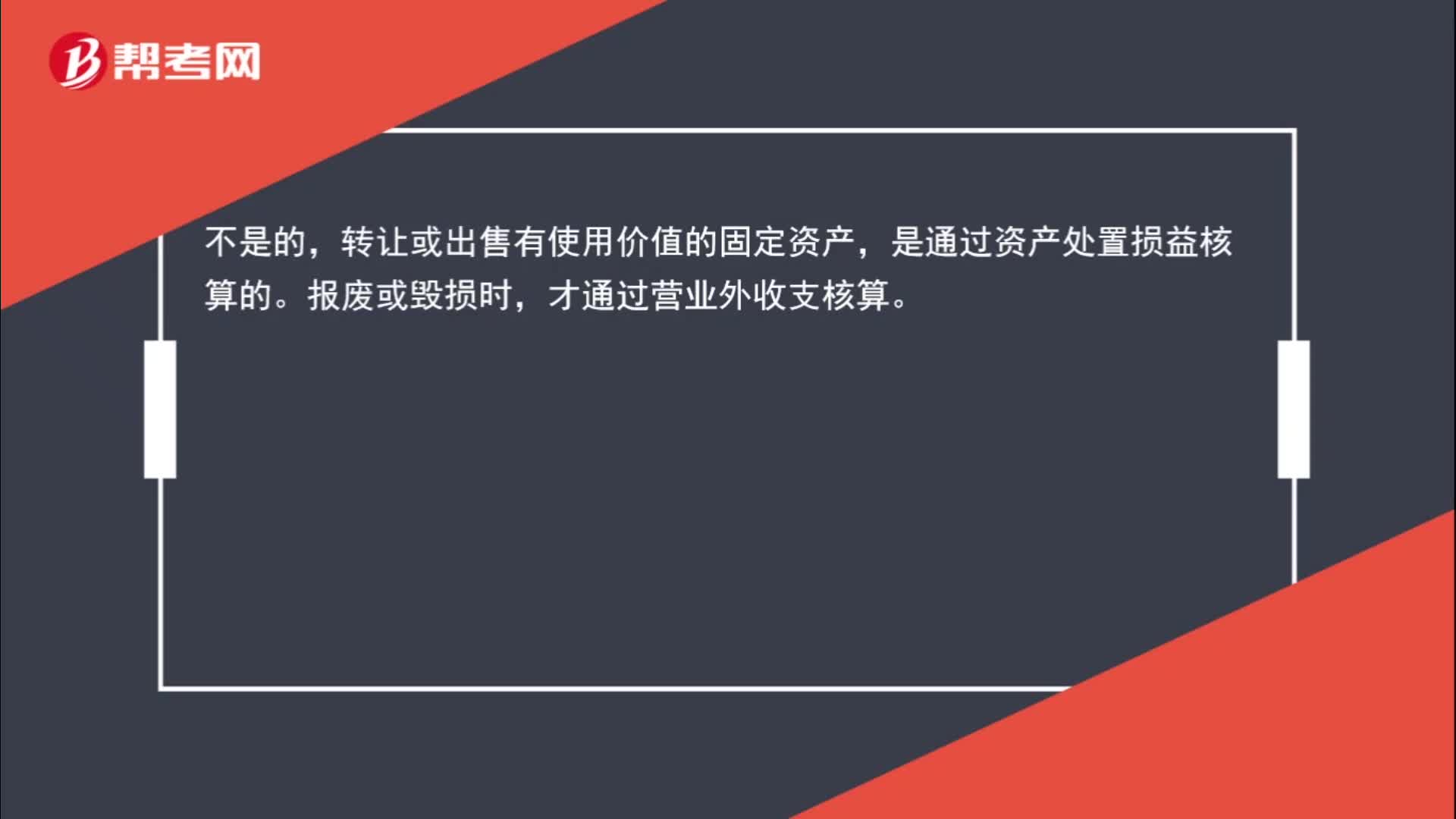

00:37出售固定資產(chǎn)的凈損失計入營業(yè)外支出嗎?:出售固定資產(chǎn)的凈損失計入營業(yè)外支出嗎?不是的,轉(zhuǎn)讓或出售有使用價值的固定資產(chǎn),是通過資產(chǎn)處置損益核算的。報廢或毀損時,才通過營業(yè)外收支核算。

00:39

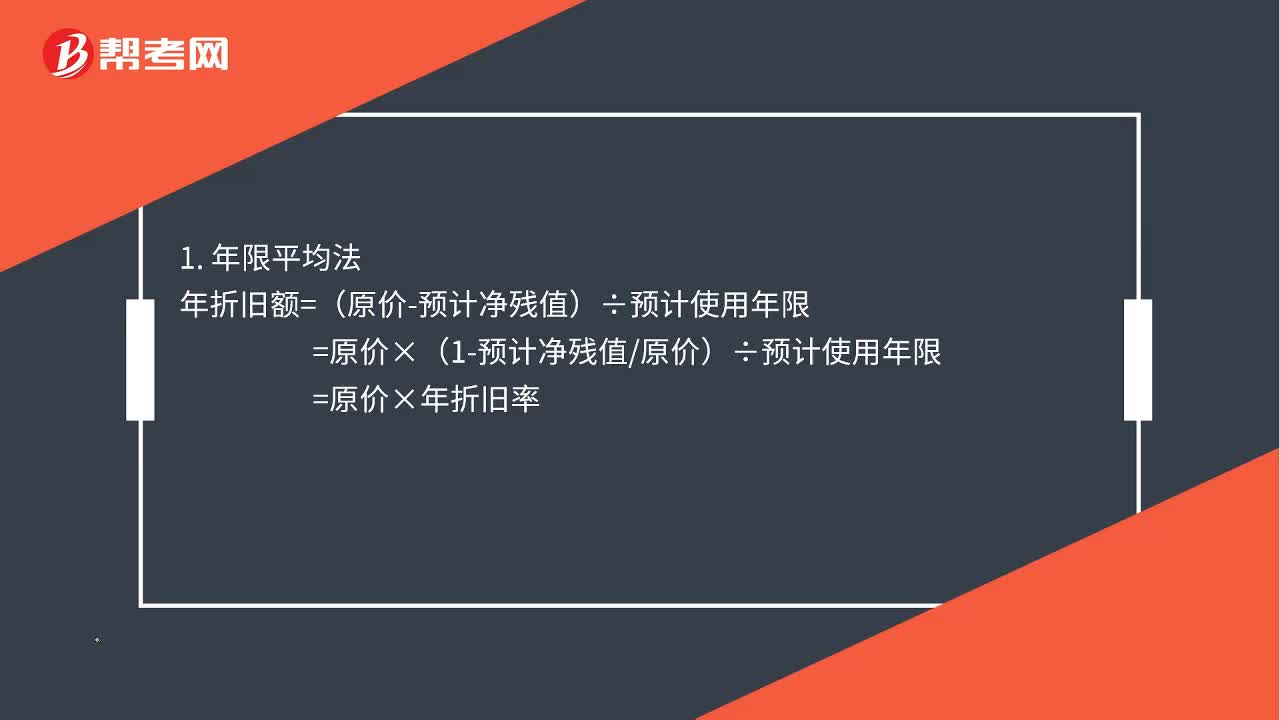

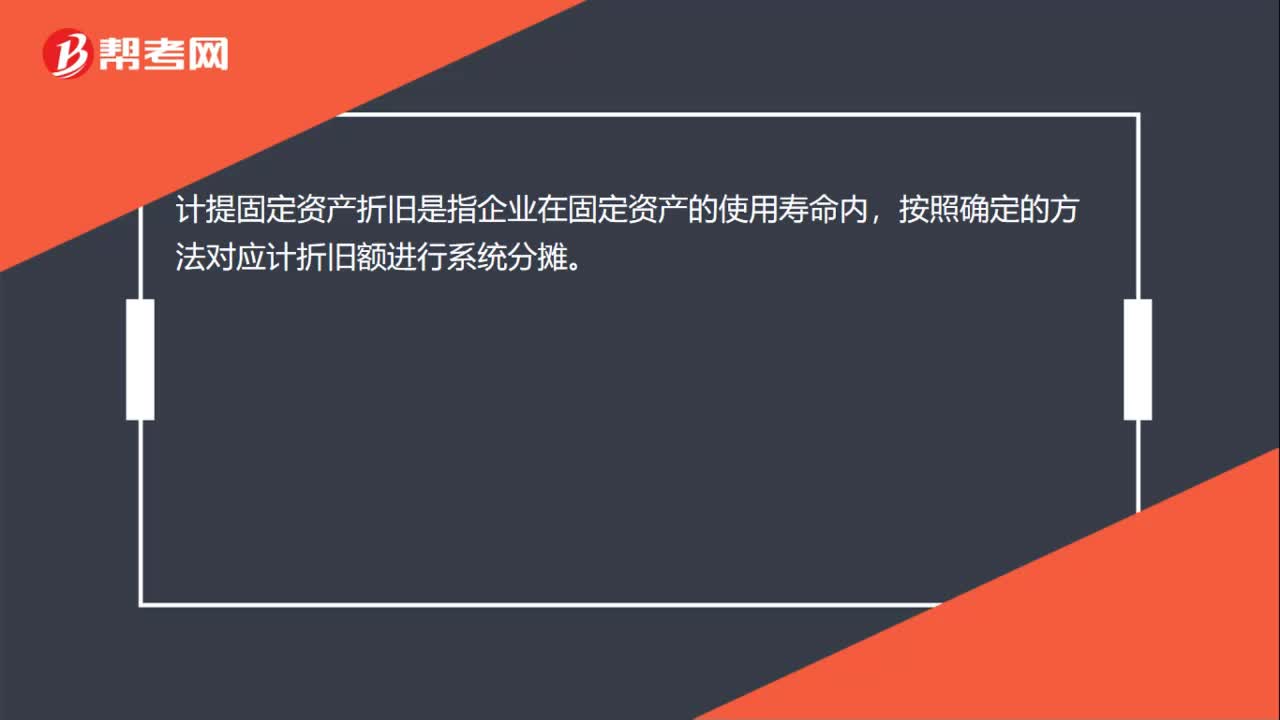

00:39固定資產(chǎn)計提折舊是什么?:固定資產(chǎn)計提折舊是什么?固定資產(chǎn)折舊是指企業(yè)在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對應(yīng)計折舊額進行系統(tǒng)分?jǐn)偂?yīng)計折舊額是指應(yīng)當(dāng)計提折舊的固定資產(chǎn)的原價扣除其預(yù)計凈值后的金額,已計提減值準(zhǔn)備的固定資產(chǎn),還應(yīng)當(dāng)扣除已計提的固定資產(chǎn)減值準(zhǔn)備累計金額。

12:05

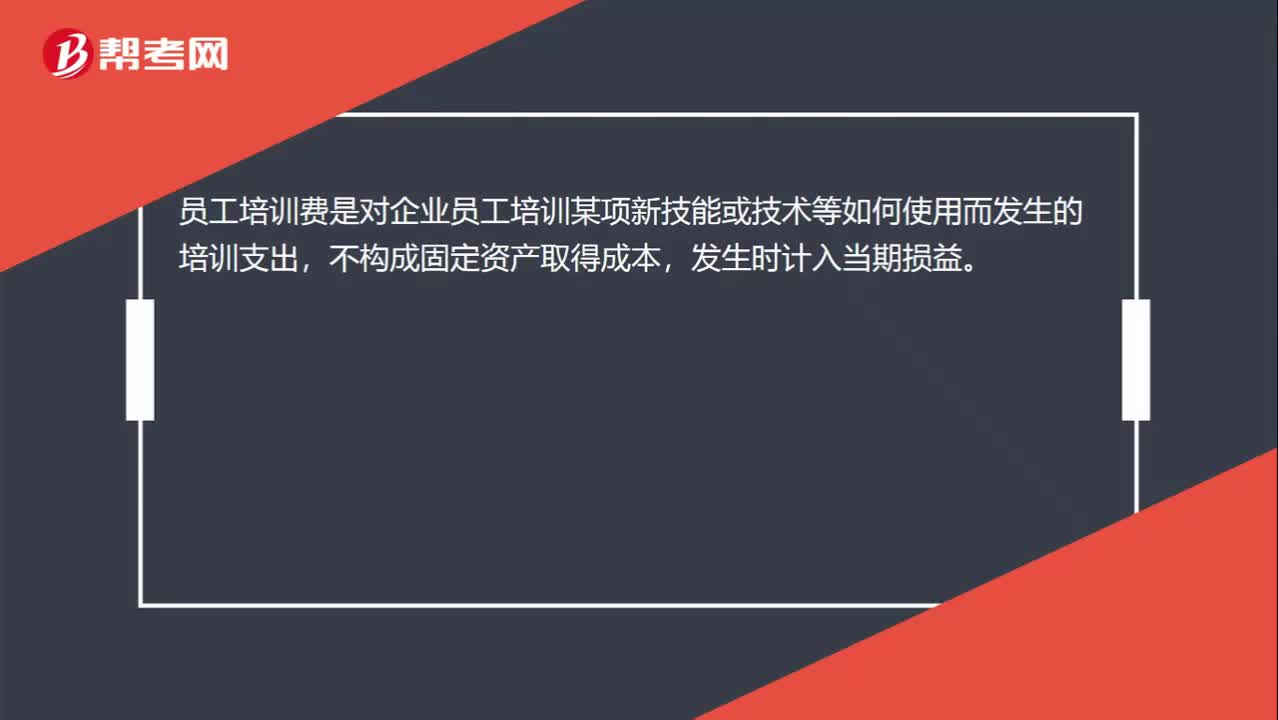

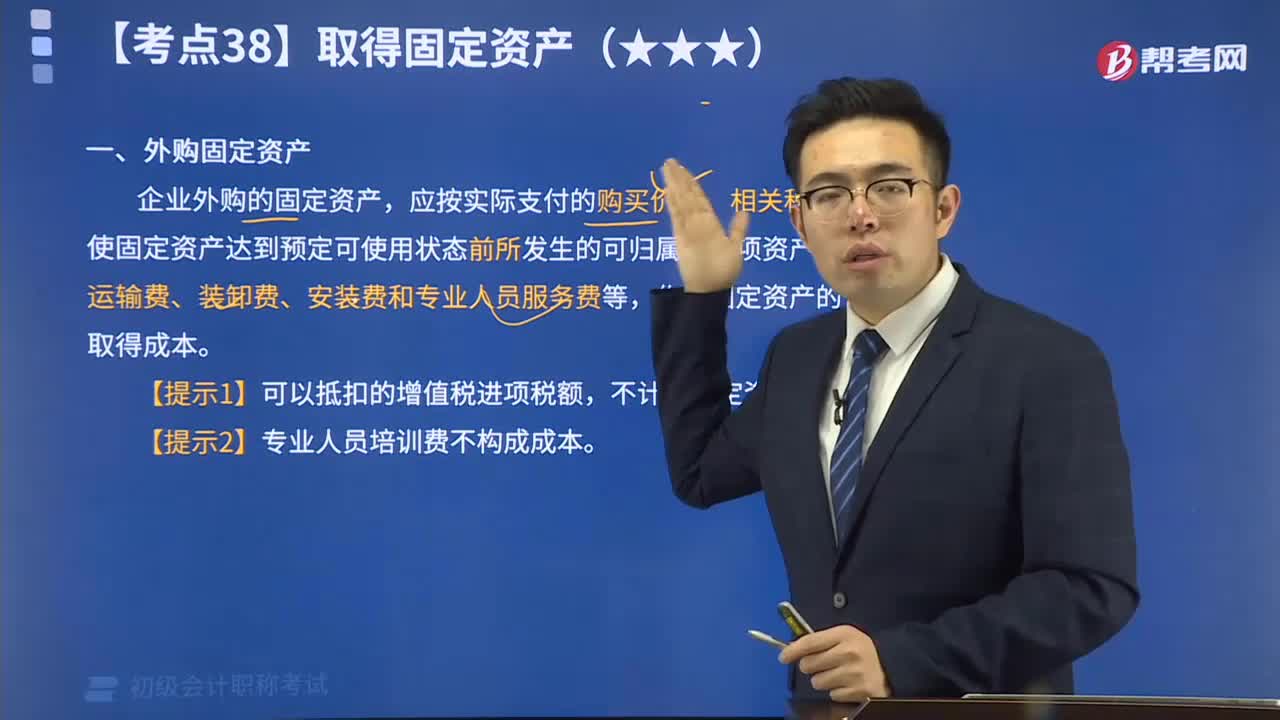

12:05速記什么外購固定資產(chǎn)?:外購固定資產(chǎn):企業(yè)外購的固定資產(chǎn),應(yīng)按實際支付的購買價款、相關(guān)稅費、使固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的可歸屬于該項資產(chǎn)的運輸費、裝卸費、安裝費和專業(yè)人員服務(wù)費等,作為固定資產(chǎn)的取得成本。 【提示1】可以抵扣的增值稅進項稅額,不計入固定資產(chǎn)成本。 【提示2】專業(yè)人員培訓(xùn)費不構(gòu)成成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日