下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:29

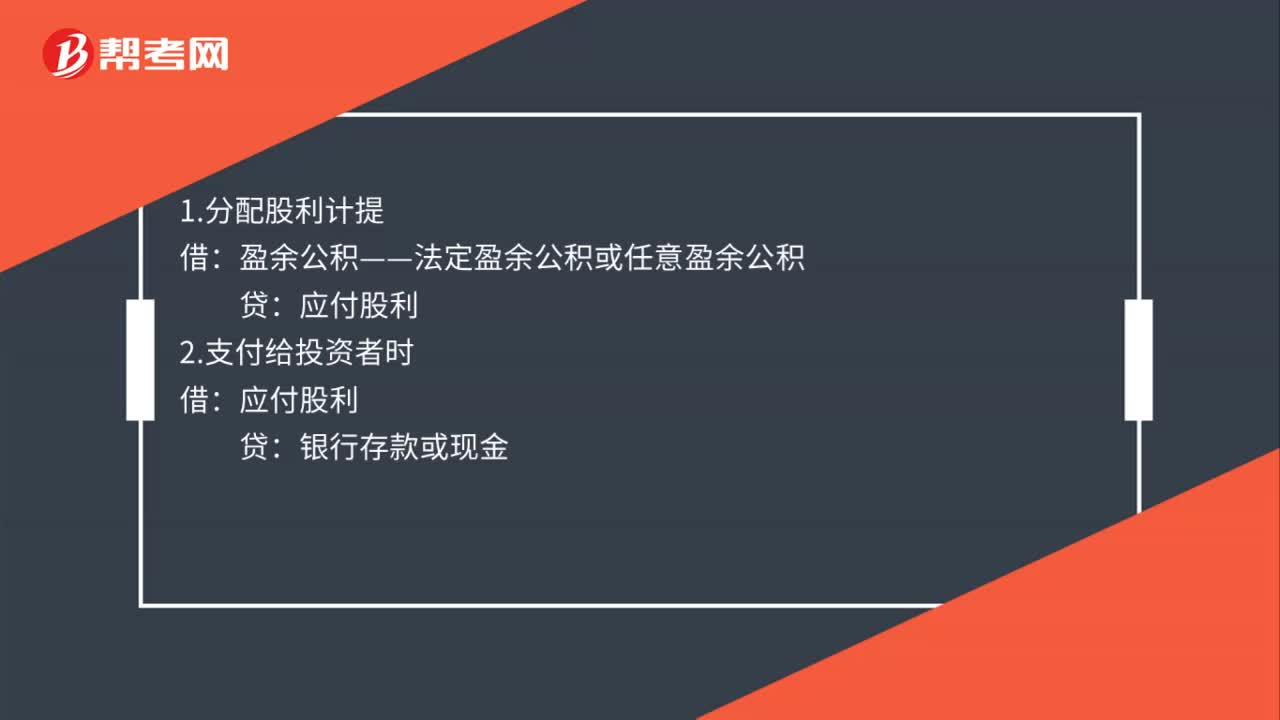

00:29盈余公積分配現金股利的會計分錄怎么做?:盈余公積分配現金股利的會計分錄怎么做?1.分配股利計提:盈余公積——法定盈余公積或任意盈余公積:2.支付給投資者時借應付股利貸銀行存款或現金

00:45

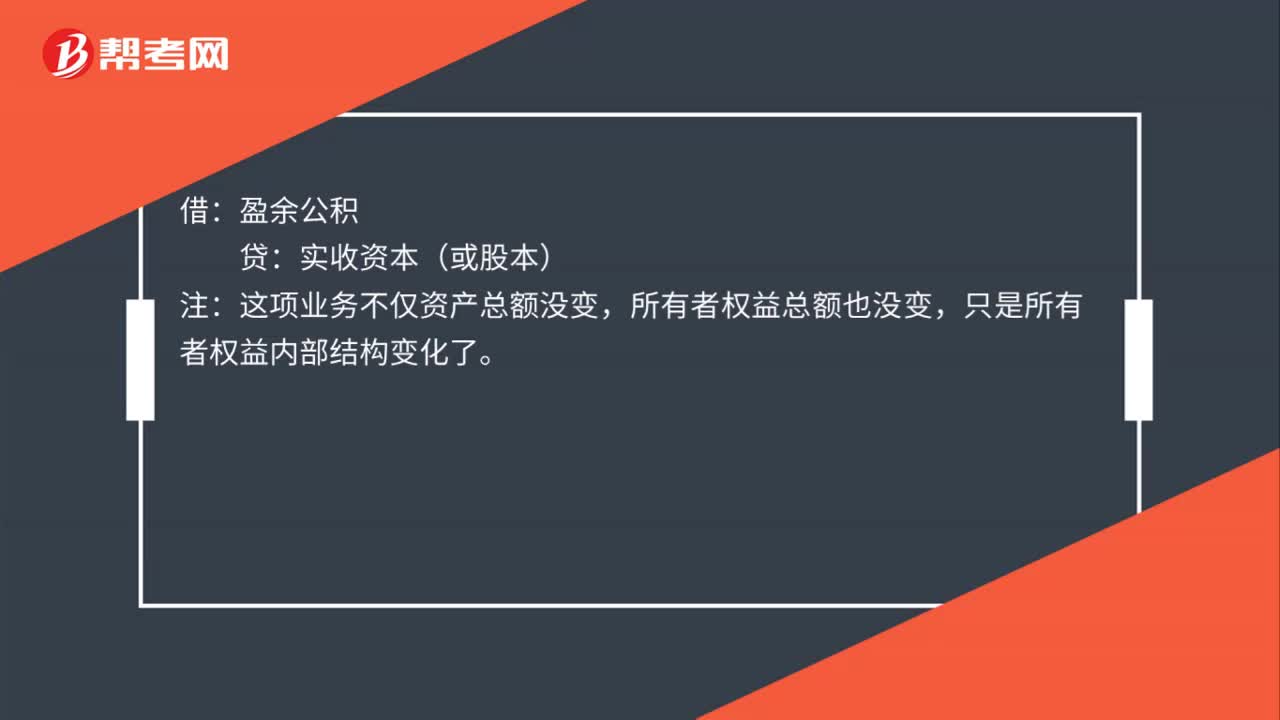

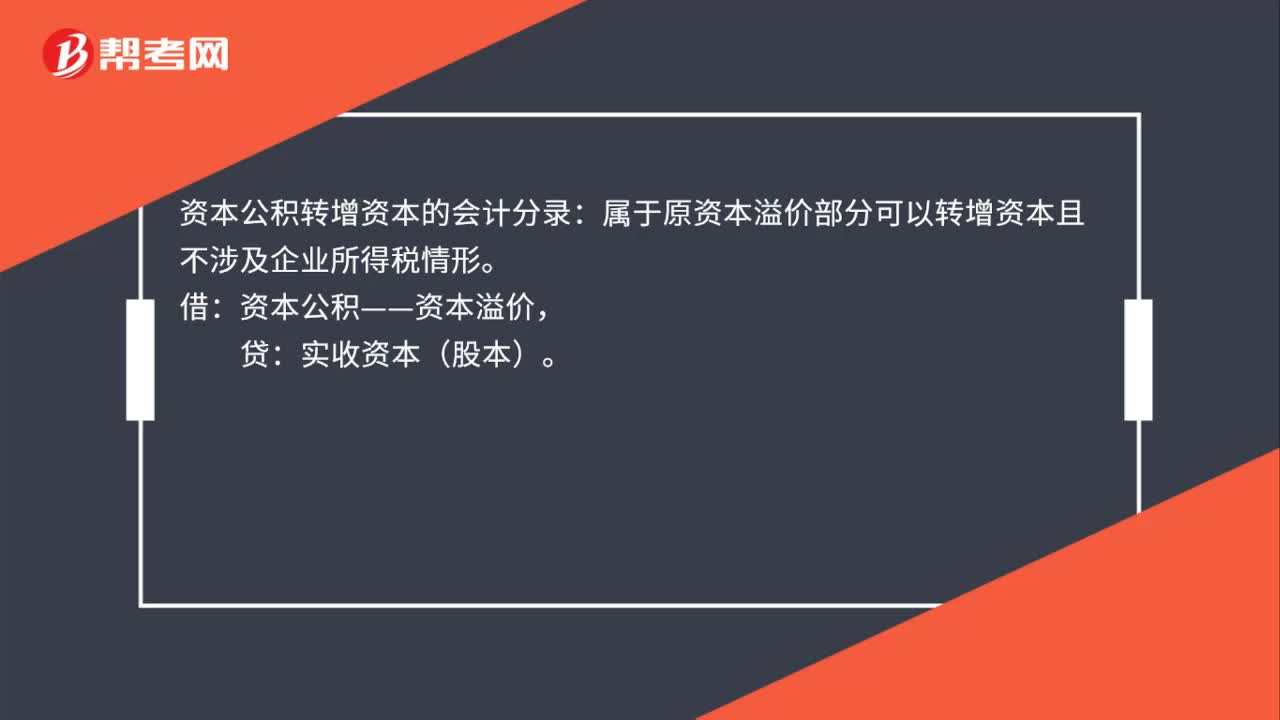

00:45資本公積轉增資本的會計處理是什么?:資本公積轉增資本的會計處理是什么?資本公積轉增資本的會計分錄:屬于原資本溢價部分可以轉增資本且不涉及企業(yè)所得稅情形。資本公積——資本溢價,實收資本(股本)。本應計入收入、利得部分,會計處理錯誤計入了資本公積(其他資本公積),轉增時應按照會計差錯處理,同時調整應納稅所得額,補繳企業(yè)所得稅。借:長期股權投資,貸:固定資產清理,資本公積(其他資本公積)

00:58

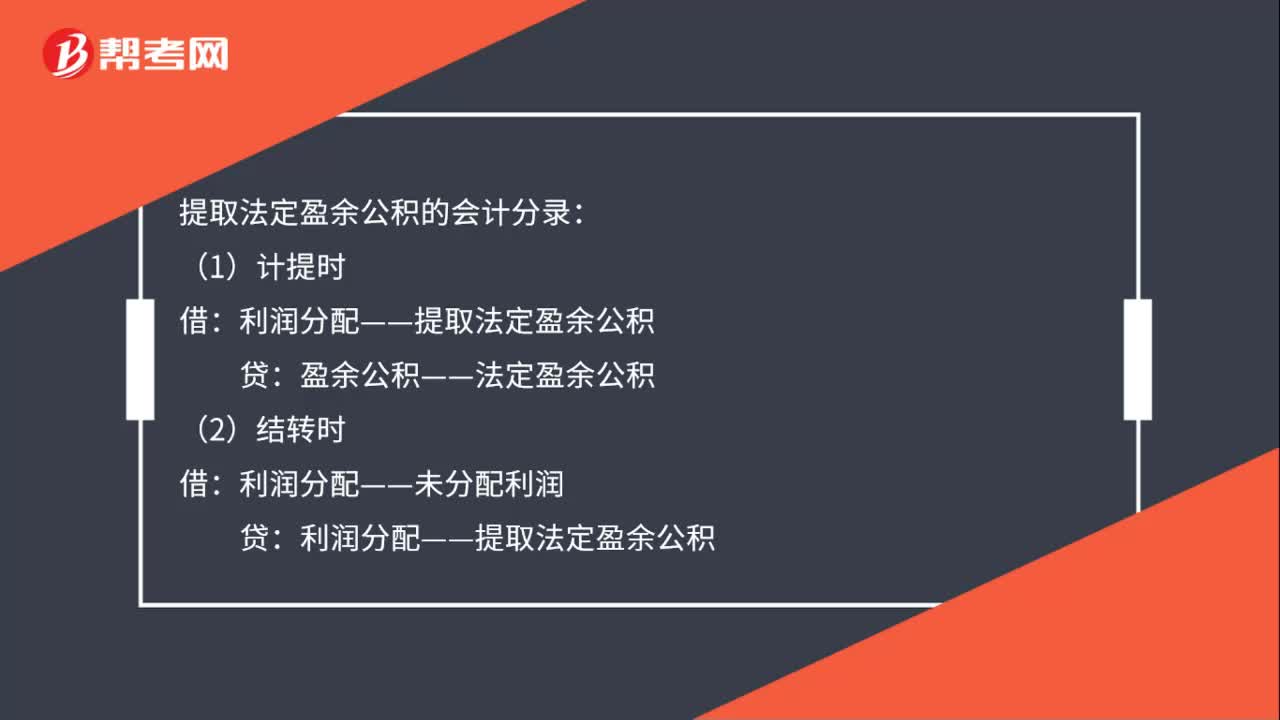

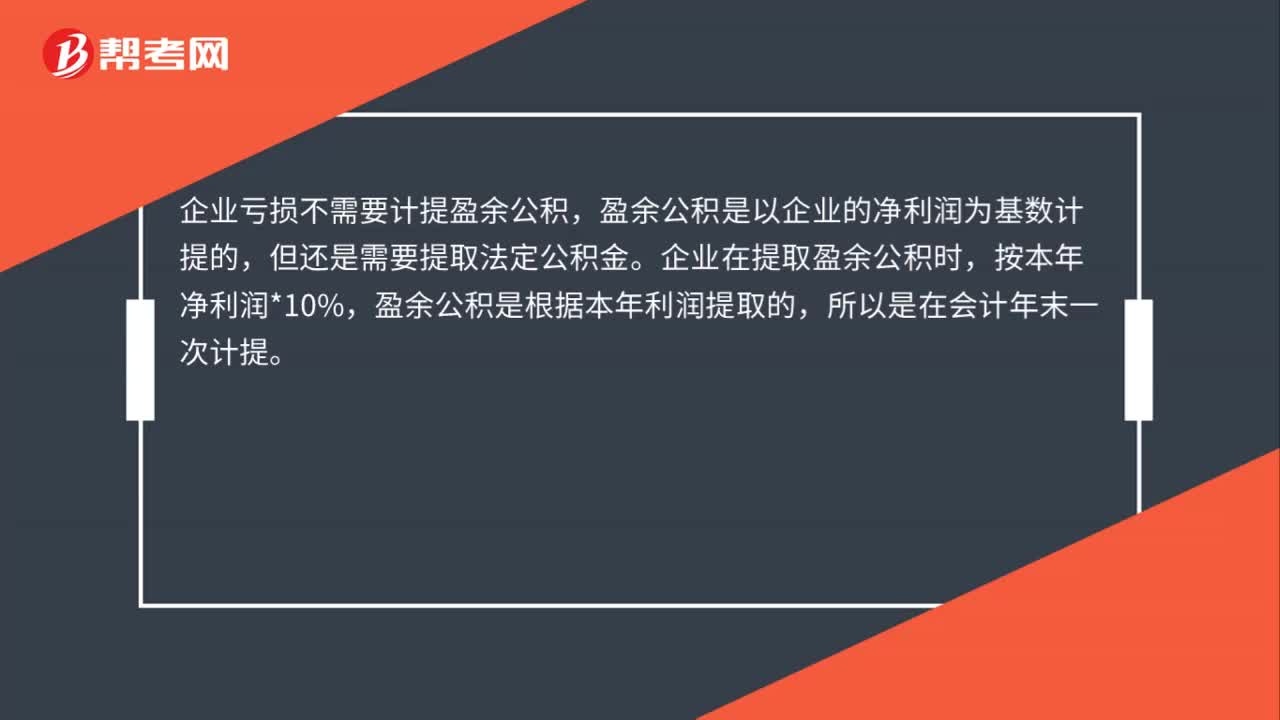

00:58計提盈余公積的會計分錄怎么做?:計提盈余公積的會計分錄怎么做?企業(yè)虧損不需要計提盈余公積,盈余公積是以企業(yè)的凈利潤為基數計提的,但還是需要提取法定公積金。企業(yè)在提取盈余公積時,按本年凈利潤*10%,盈余公積是根據本年利潤提取的,所以是在會計年末一次計提。利潤分配——提取法定盈余公積:盈余公積——法定盈余公積:結轉時借利潤分配——未分配利潤貸利潤分配——提取法定盈余公積

00:14

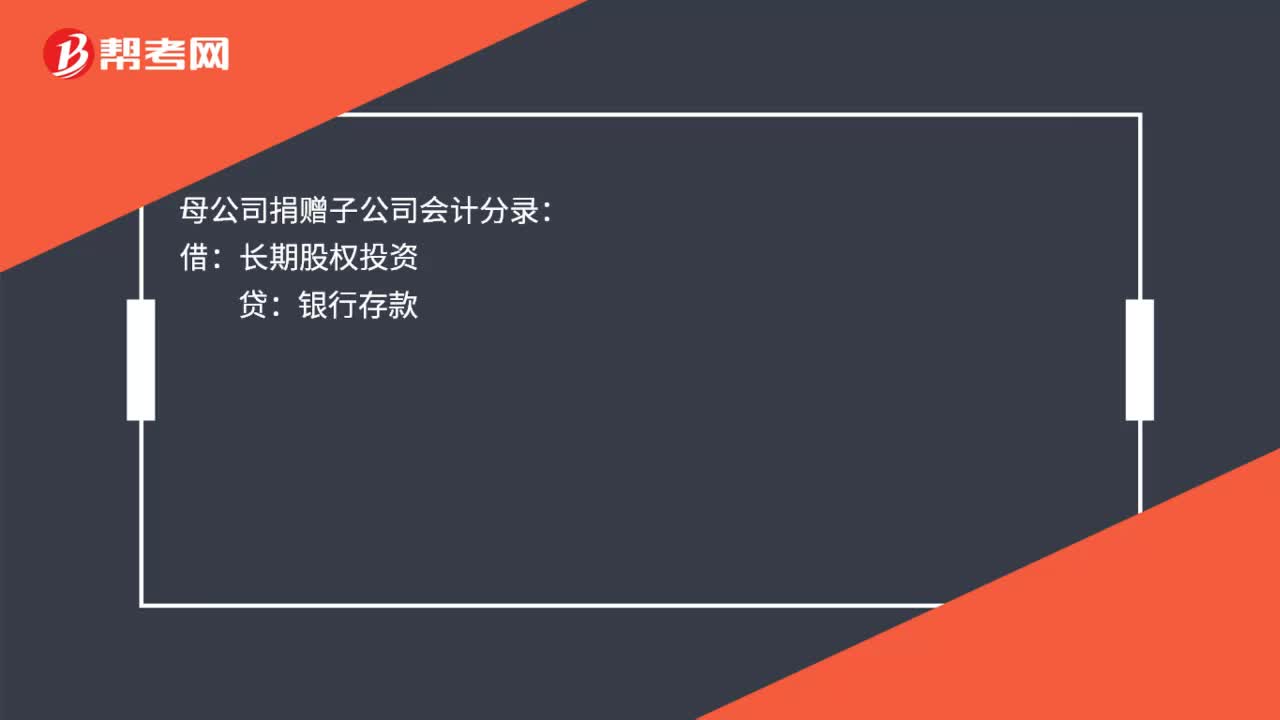

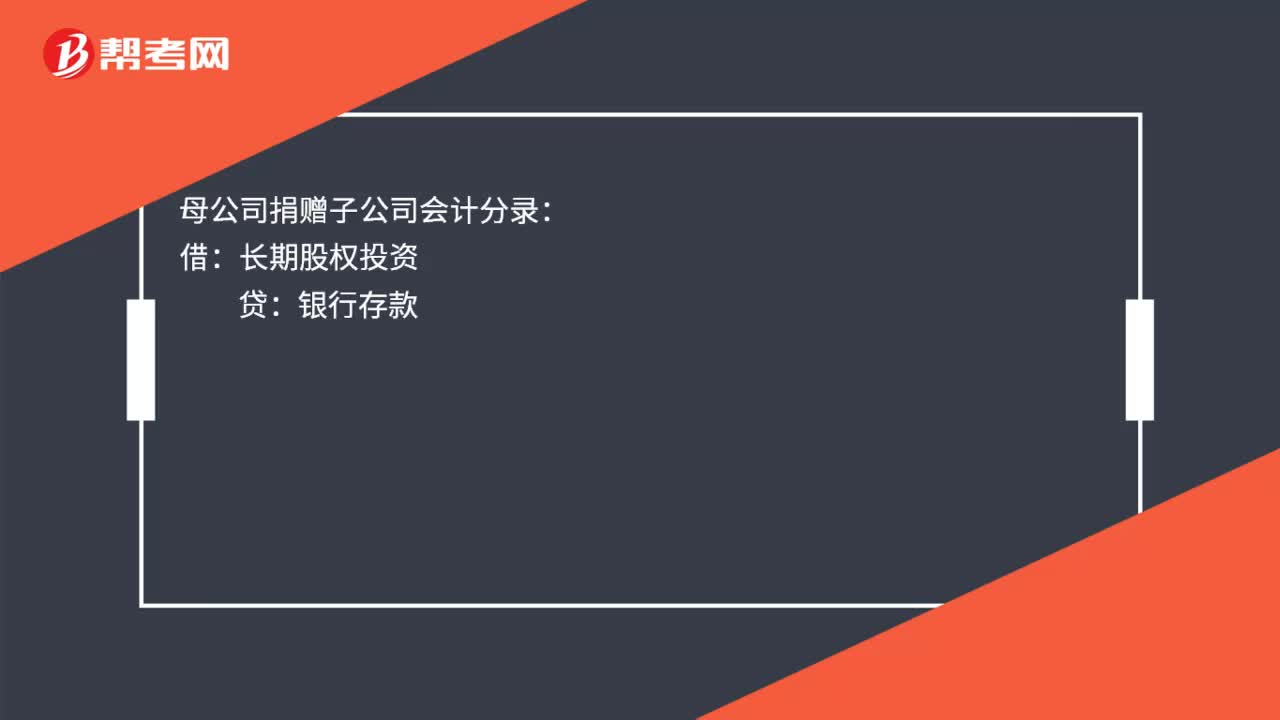

00:14母公司捐贈子公司會計分錄是什么?:母公司捐贈子公司會計分錄:借:長期股權投資:貸銀行存款

00:14

00:14母公司捐贈子公司會計分錄是什么?:母公司捐贈子公司會計分錄:借:長期股權投資:貸銀行存款

00:17

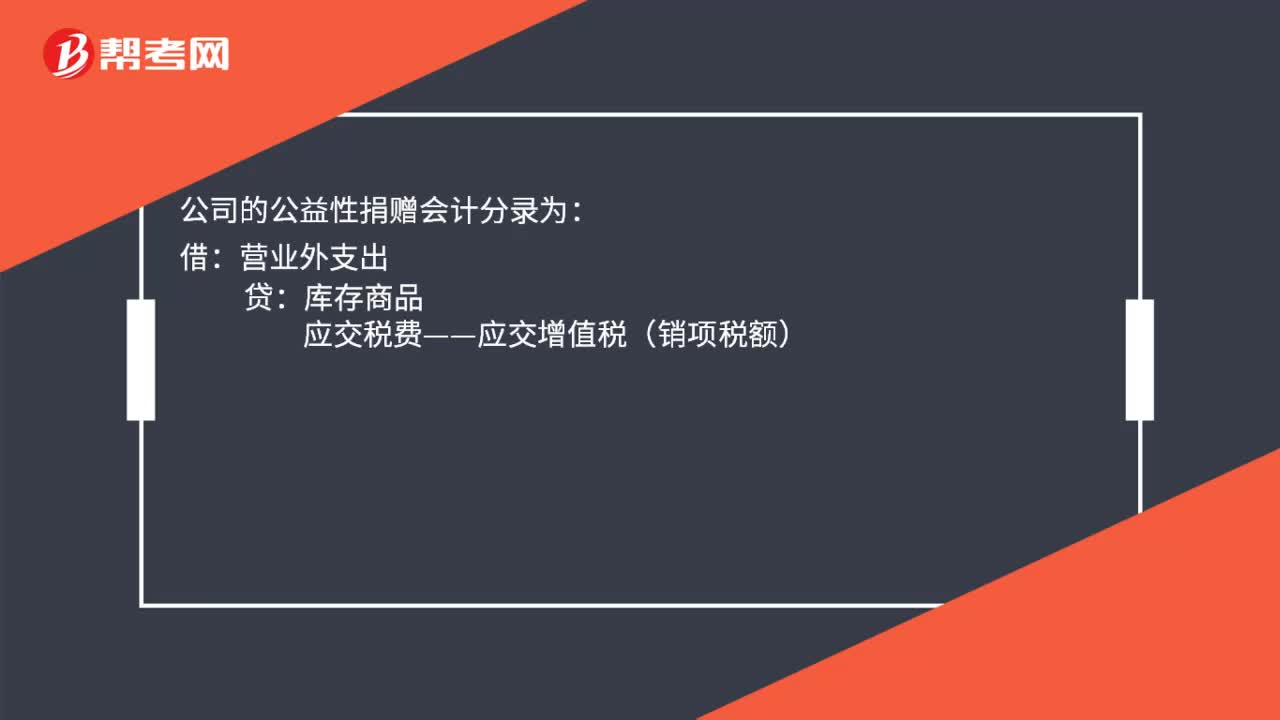

00:17公益性捐贈會計分錄是什么?:公益性捐贈會計分錄是什么?公司的公益性捐贈會計分錄為:借:營業(yè)外支出:貸庫存商品應交稅費——應交增值稅(銷項稅額)

00:50

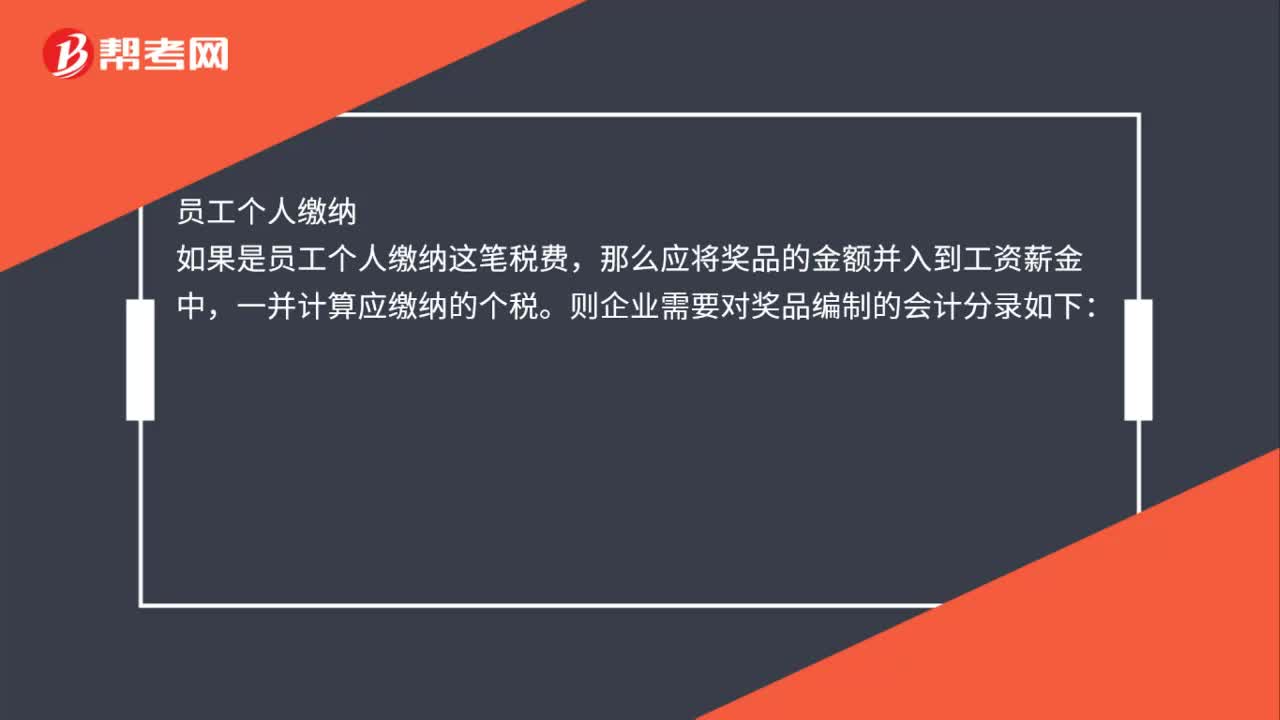

00:50公司年會獎品會計處理是什么?:公司年會獎品會計處理是什么?企業(yè)代為承擔:管理費用——職工福利費:營業(yè)外支出——代繳個稅。貸:銀行存款:員工個人繳納:如果是員工個人繳納這筆稅費:那么應將獎品的金額并入到工資薪金中:一并計算應繳納的個稅則企業(yè)需要對獎品編制的會計分錄如下管理費用——職工福利借應付職工薪酬——應付福利費貸低值易耗品

10:20

10:20公允價值套期應怎樣進行會計處理?:指對已確認資產或負債、尚未確認的確定承諾(或該資產、負債或確定承諾中可辨認的一部分)的公允價值變動風險進行的套期,如果套期工具是對選擇以公允價值計量且其變動計入其他綜合收益的非交易性權益工具投資(或其組成部分)進行套期的,套期工具產生的利得或損失應當計入其他綜合收益。被套期項目為分類為以公允價值計量且其變動計入其他綜合收益的金融資產(或其組成部分)的。

00:39

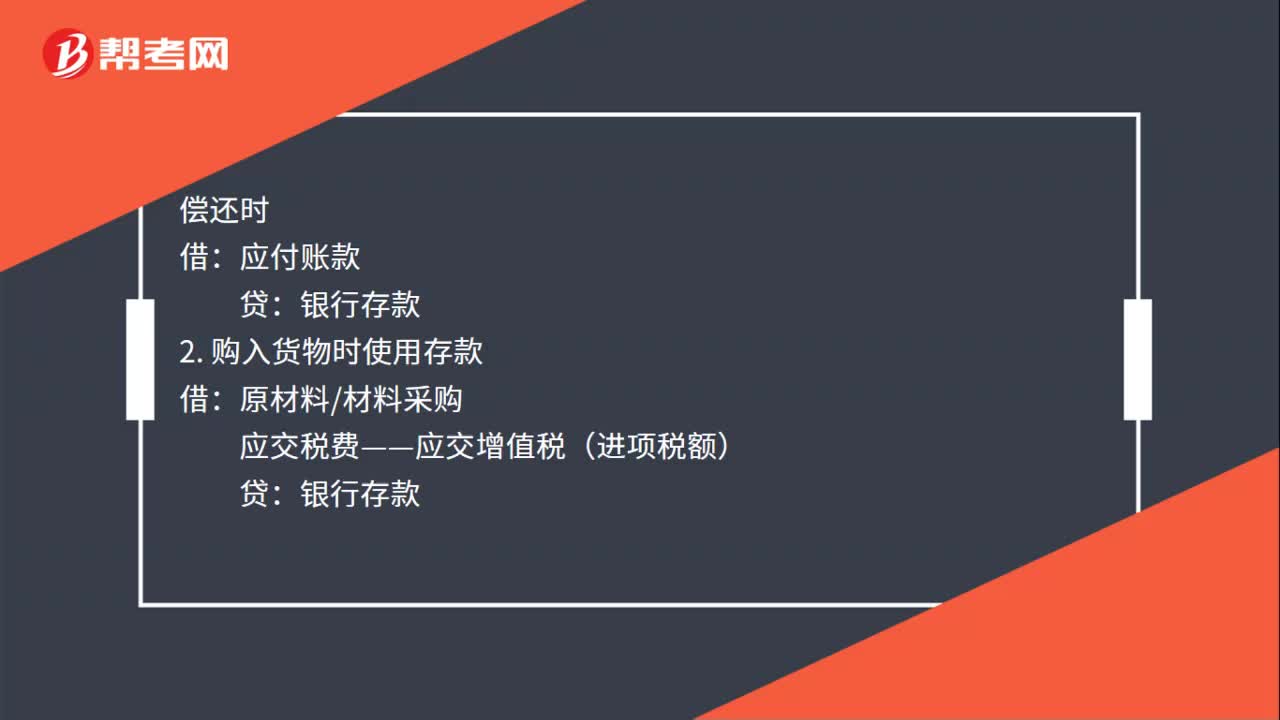

00:39付貨款會計分錄怎么做?:付貨款會計分錄怎么做?付貨款會計分錄:1. 購入貨物時發(fā)生應付賬款:原材料材料采購:貸:償還時應付賬款2.購入貨物時使用存款借原材料材料采購應交稅費——應交增值稅(進項稅額)貸銀行存款

00:39

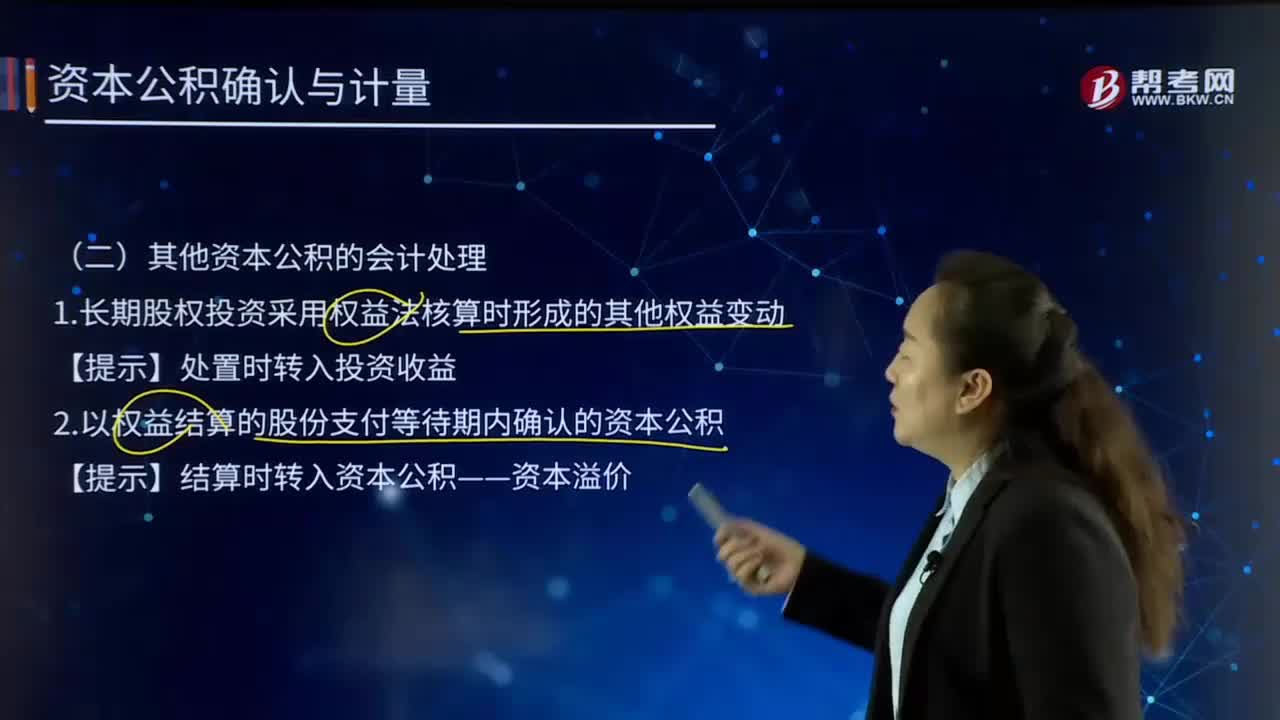

00:39其他資本公積的會計處理是怎樣的?:其他資本公積,是指除資本溢價股本溢價,接受捐贈非現金資產準備,外幣資本折算差額,關聯(lián)交易差價等各項來源形成的資本公積以外,因其他來源或原因形成的資本公積,其中主要是計入所有者權益的利得和損失。它是由特定資產的計價變動而形成的,其他資本公積也應一并處置。其他資本公積不得用于直接轉增資本(或股本)。1.長期股權投資采用權益法核算時形成的其他權益變動【提示】處置時轉入投資收益

00:39

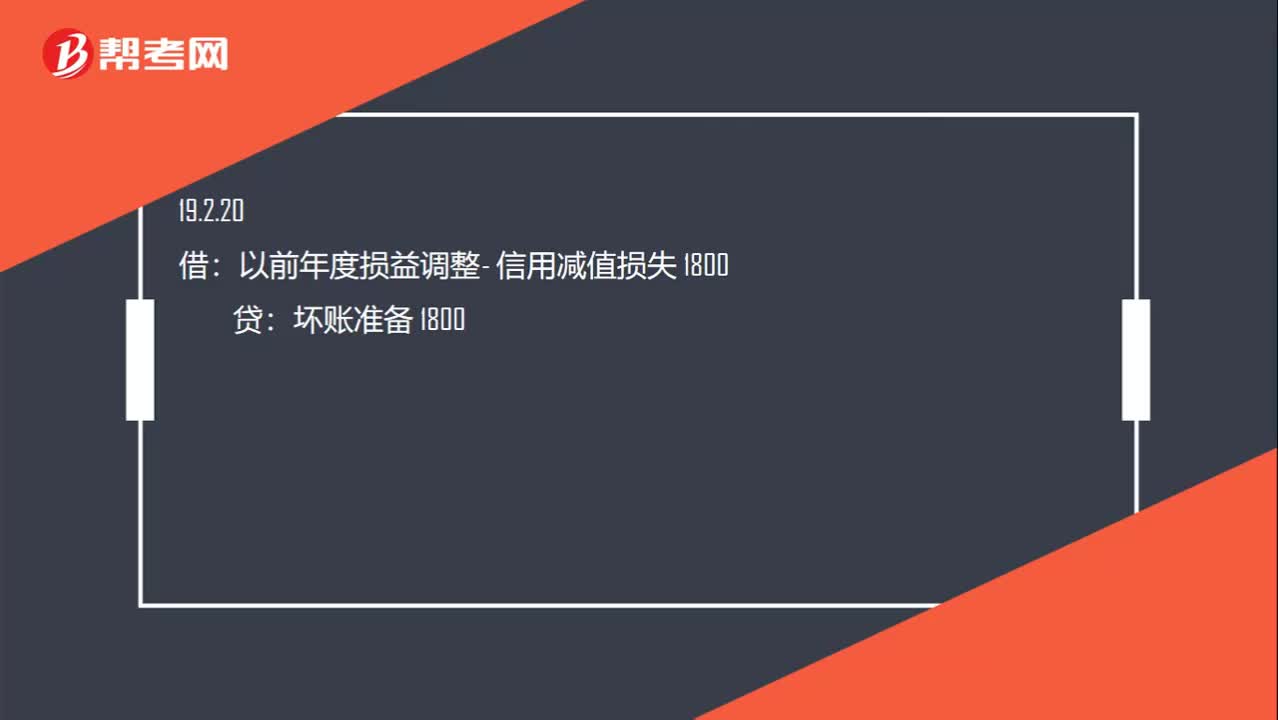

00:39相關會計分錄怎么寫?:相關會計分錄怎么寫?信用減值損失 200:壞賬準備200:以前年度損益調整- 信用減值損失 1800壞賬準備 1800借盈余公積 180利潤分配 1620貸以前年度損益調整 1800

00:37

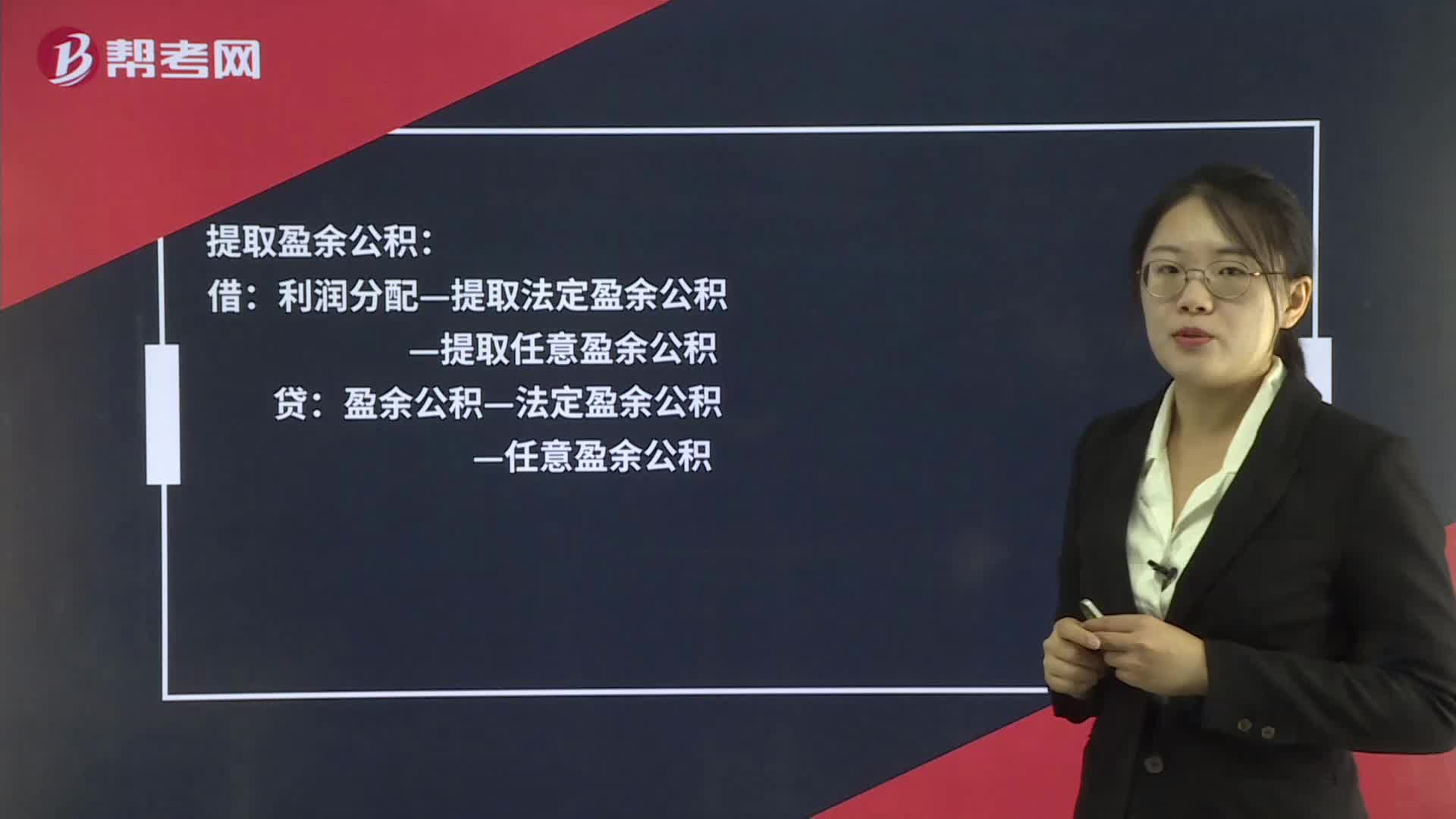

00:37提取法定盈余公積的相關賬務怎么處理?:提取法定盈余公積的相關賬務怎么處理?提取盈余公積:盈余公積—法定盈余公積:—任意盈余公積轉入利潤分配借利潤分配—未分配利潤貸利潤分配—提取法定盈余公積—提取任意盈余公積

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日