注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:48

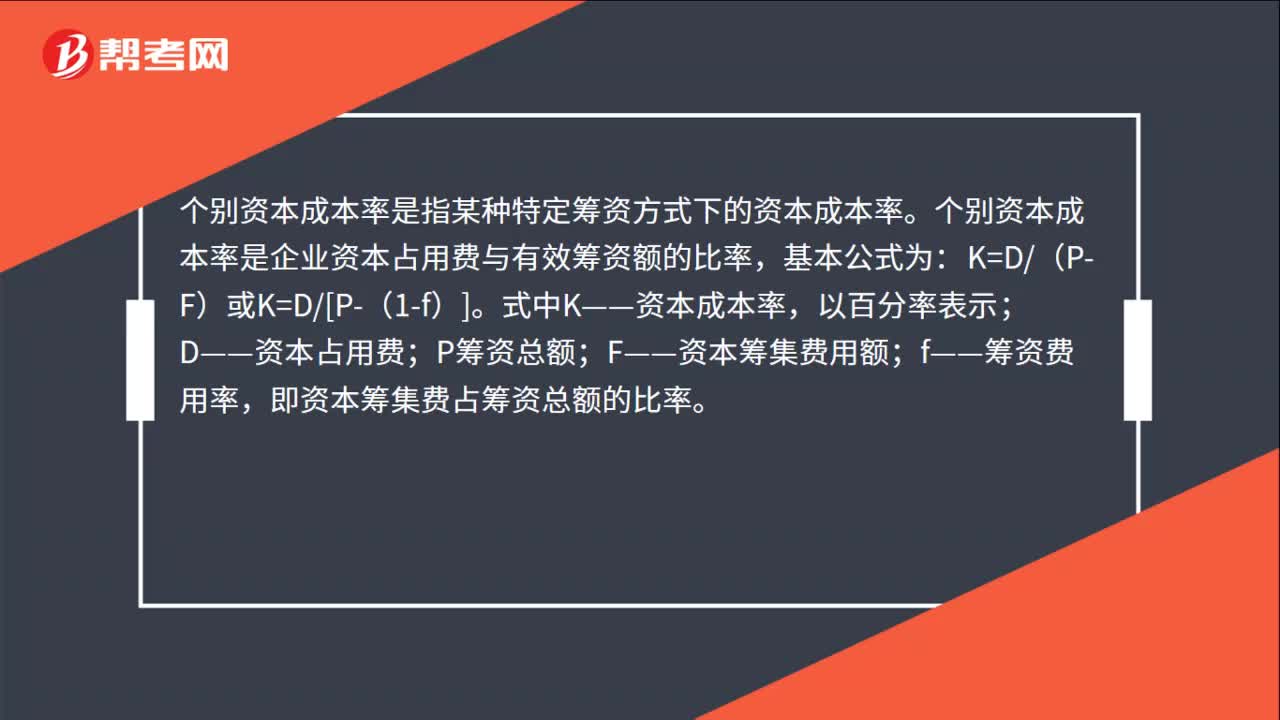

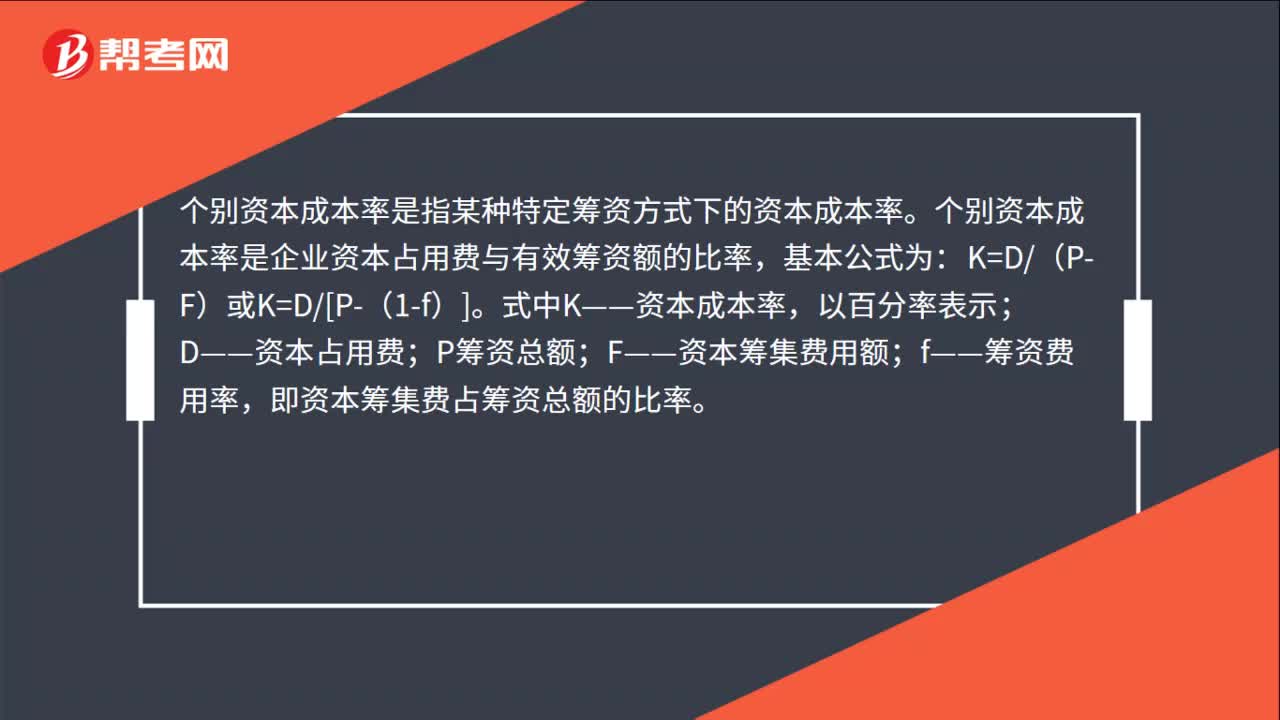

00:48個(gè)別資本成本率計(jì)算公式是什么?:個(gè)別資本成本率計(jì)算公式是什么?個(gè)別資本成本率是指某種特定籌資方式下的資本成本率。個(gè)別資本成本率是企業(yè)資本占用費(fèi)與有效籌資額的比率,基本公式為:K=D(P-F)或K=D[P-(1-f)]。式中K——資本成本率,以百分率表示;D——資本占用費(fèi);P籌資總額;F——資本籌集費(fèi)用額;f——籌資費(fèi)用率,即資本籌集費(fèi)占籌資總額的比率。

00:32

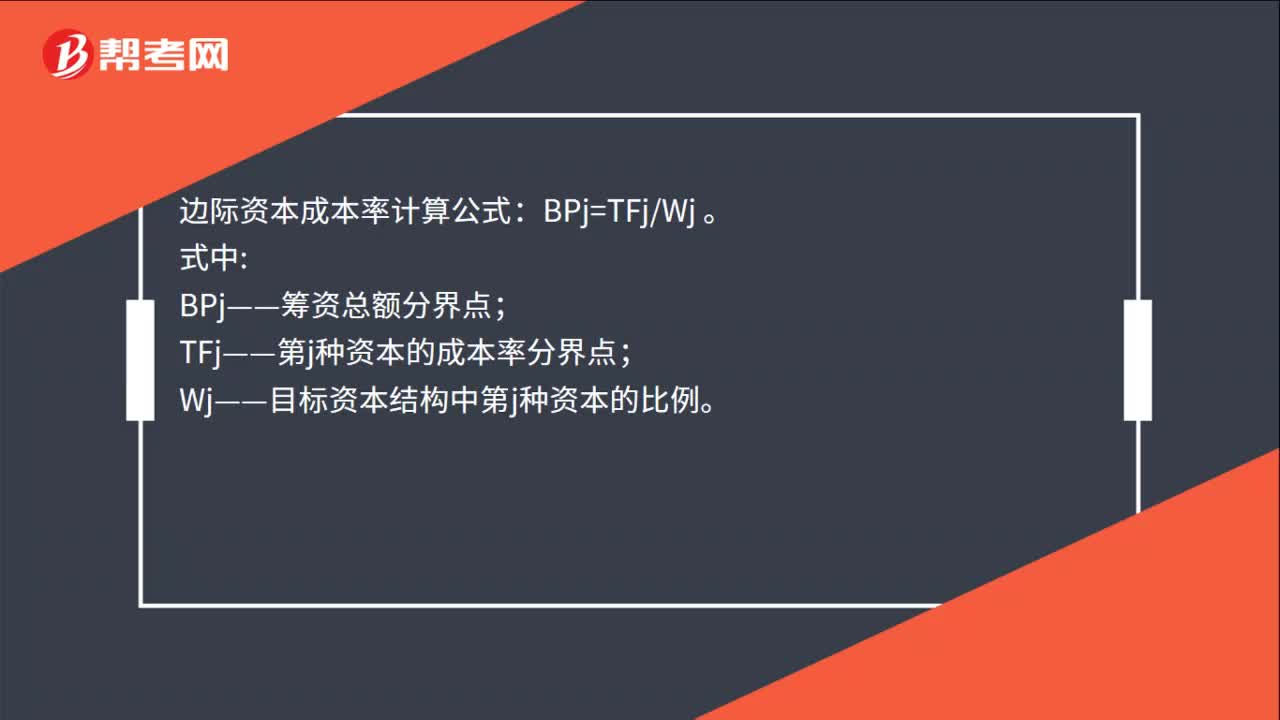

00:32邊際資本成本率計(jì)算公式是什么?:邊際資本成本率計(jì)算公式:BPj=TFjWj。式中:BPj——籌資總額分界點(diǎn);TFj——第j種資本的成本率分界點(diǎn);Wj——目標(biāo)資本結(jié)構(gòu)中第j種資本的比例。

00:46

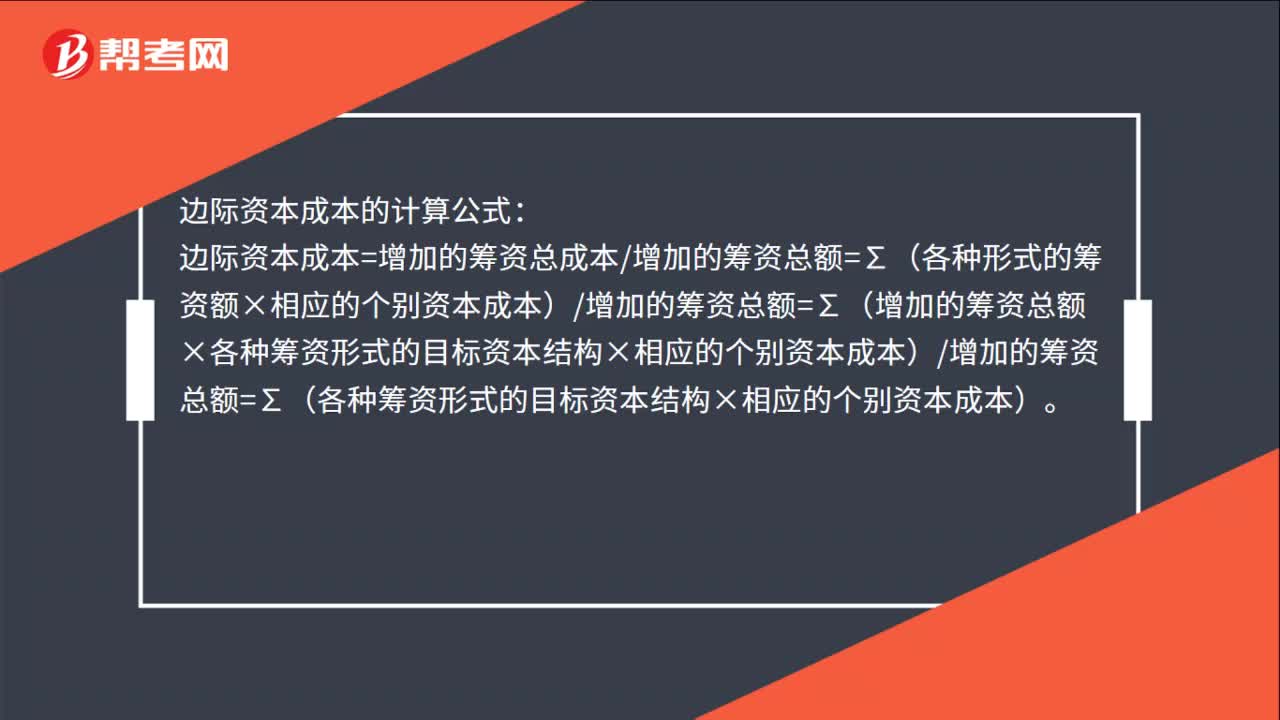

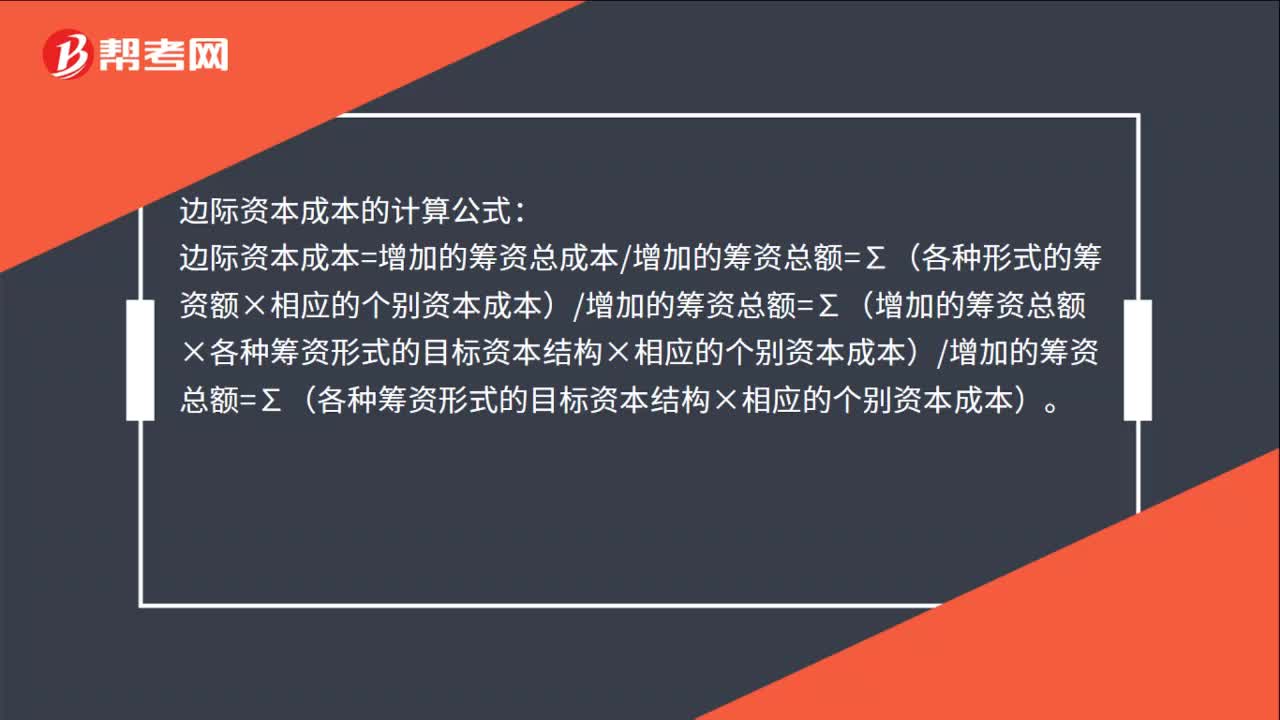

00:46邊際資本成本的計(jì)算公式是什么?:邊際資本成本的計(jì)算公式:邊際資本成本=增加的籌資總成本增加的籌資總額=∑(各種形式的籌資額×相應(yīng)的個(gè)別資本成本)增加的籌資總額=∑(增加的籌資總額×各種籌資形式的目標(biāo)資本結(jié)構(gòu)×相應(yīng)的個(gè)別資本成本)增加的籌資總額=∑(各種籌資形式的目標(biāo)資本結(jié)構(gòu)×相應(yīng)的個(gè)別資本成本)。

00:36

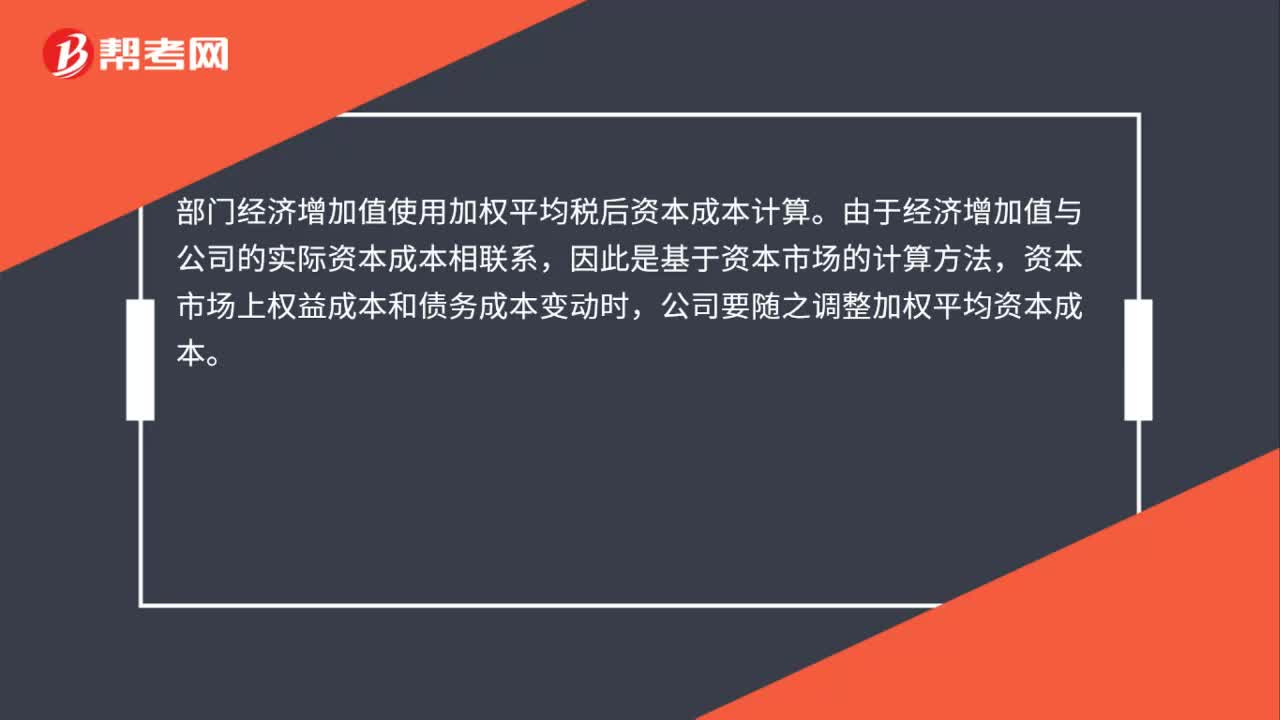

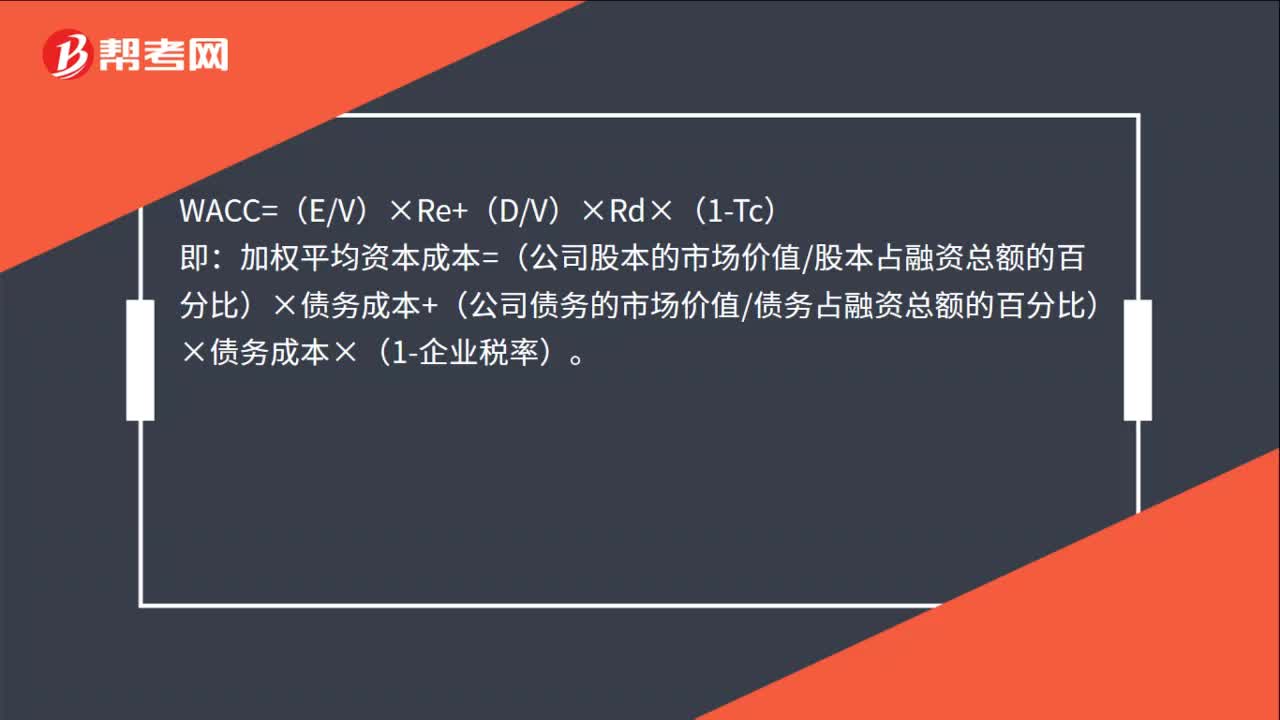

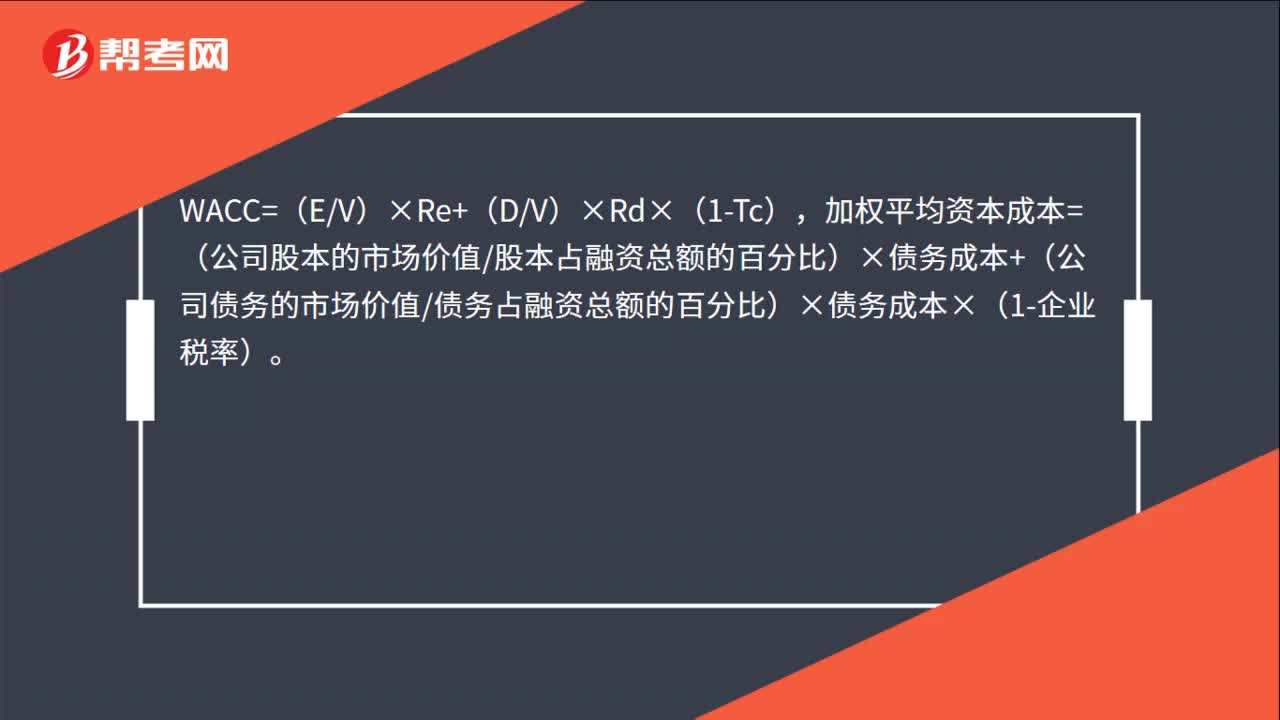

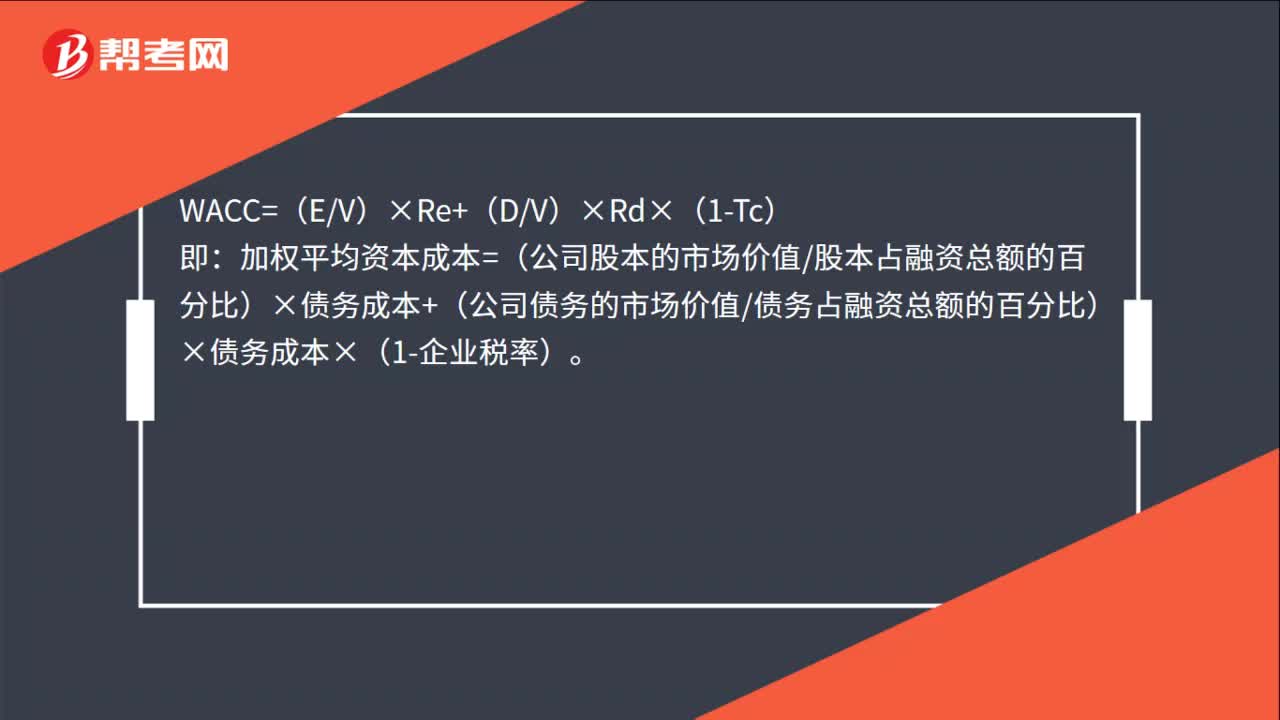

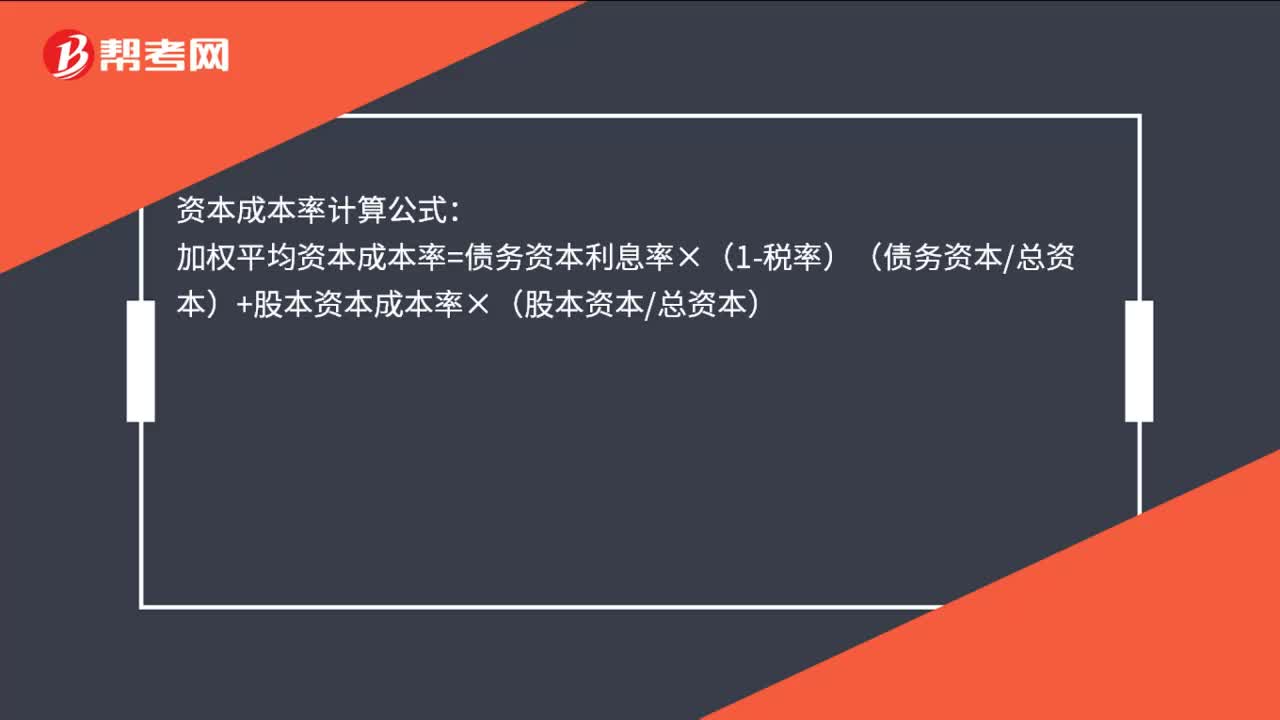

00:36資本成本的計(jì)算公式是什么?:資本成本的計(jì)算公式是什么?資本成本率計(jì)算公式:加權(quán)平均資本成本率=債務(wù)資本利息率×(1-稅率)(債務(wù)資本總資本)+股本資本成本率×(股本資本總資本)

16:51

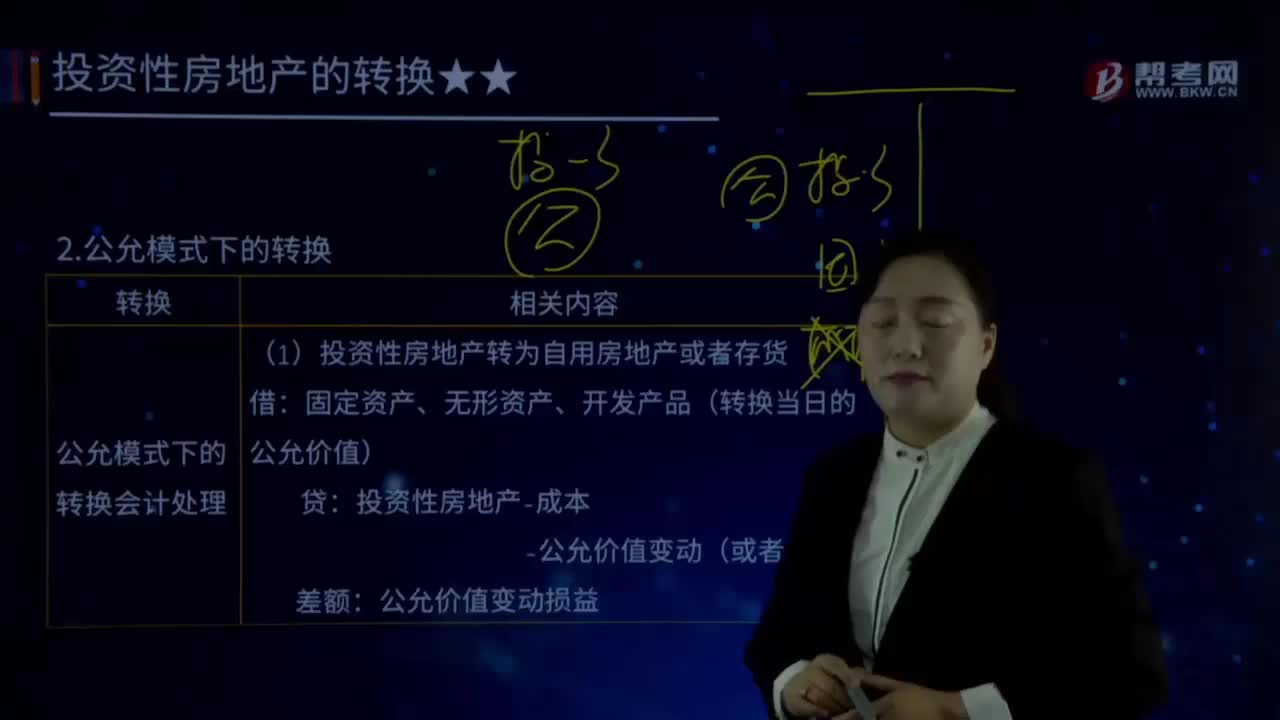

16:51什么是公允模式下轉(zhuǎn)換的會(huì)計(jì)處理?:固定資產(chǎn)、無(wú)形資產(chǎn)、開發(fā)產(chǎn)品(轉(zhuǎn)換當(dāng)日的公允價(jià)值):——公允價(jià)值變動(dòng)(或者在借方)。【解讀1】自用房地產(chǎn)或存貨入賬價(jià)值是轉(zhuǎn)換當(dāng)日的公允價(jià)值:【解讀2】轉(zhuǎn)換當(dāng)日的公允價(jià)值與原賬面價(jià)值之間的差額是該資產(chǎn)后續(xù)公允價(jià)值變動(dòng):投資性房地產(chǎn)-成本(以轉(zhuǎn)換當(dāng)日的公允價(jià)值計(jì)量);【解讀1】投資性房地產(chǎn)按公允價(jià)值計(jì)量的轉(zhuǎn)換屬于跨界的會(huì)計(jì)處理,【解讀2】自用房地產(chǎn)或存貨轉(zhuǎn)換為以公允價(jià)值計(jì)價(jià)的投資性房地產(chǎn)時(shí)。

00:39

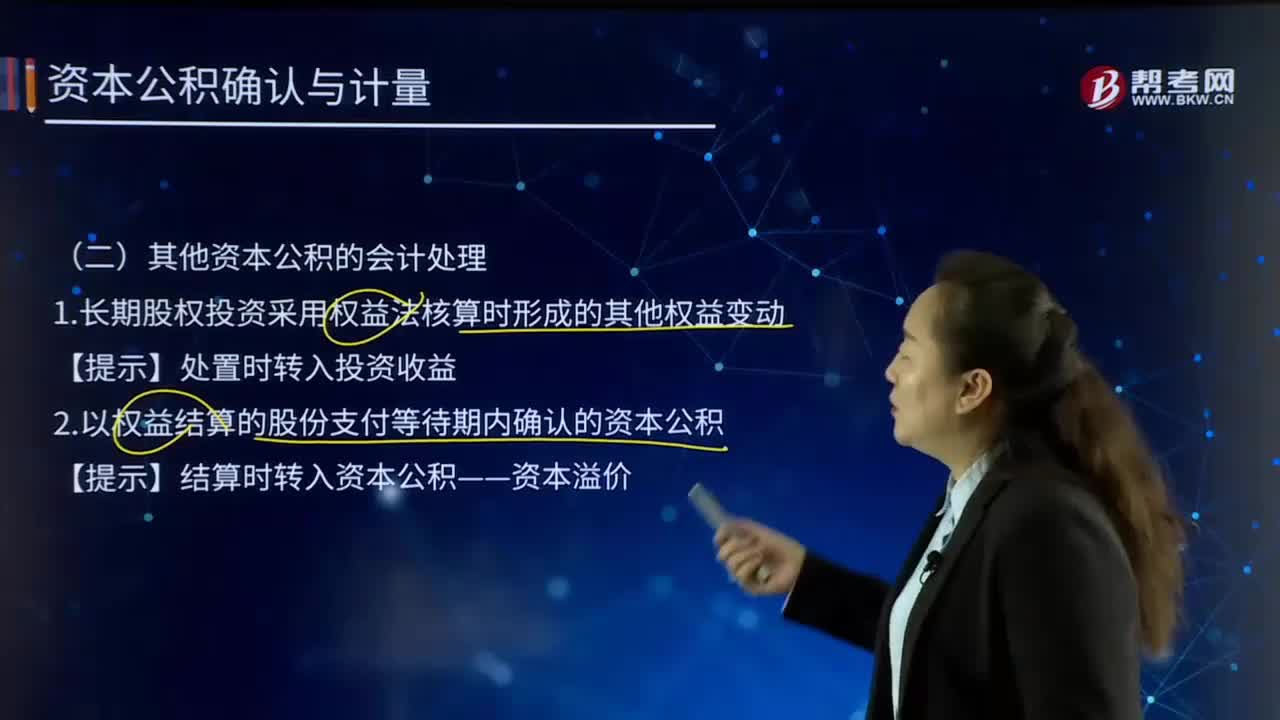

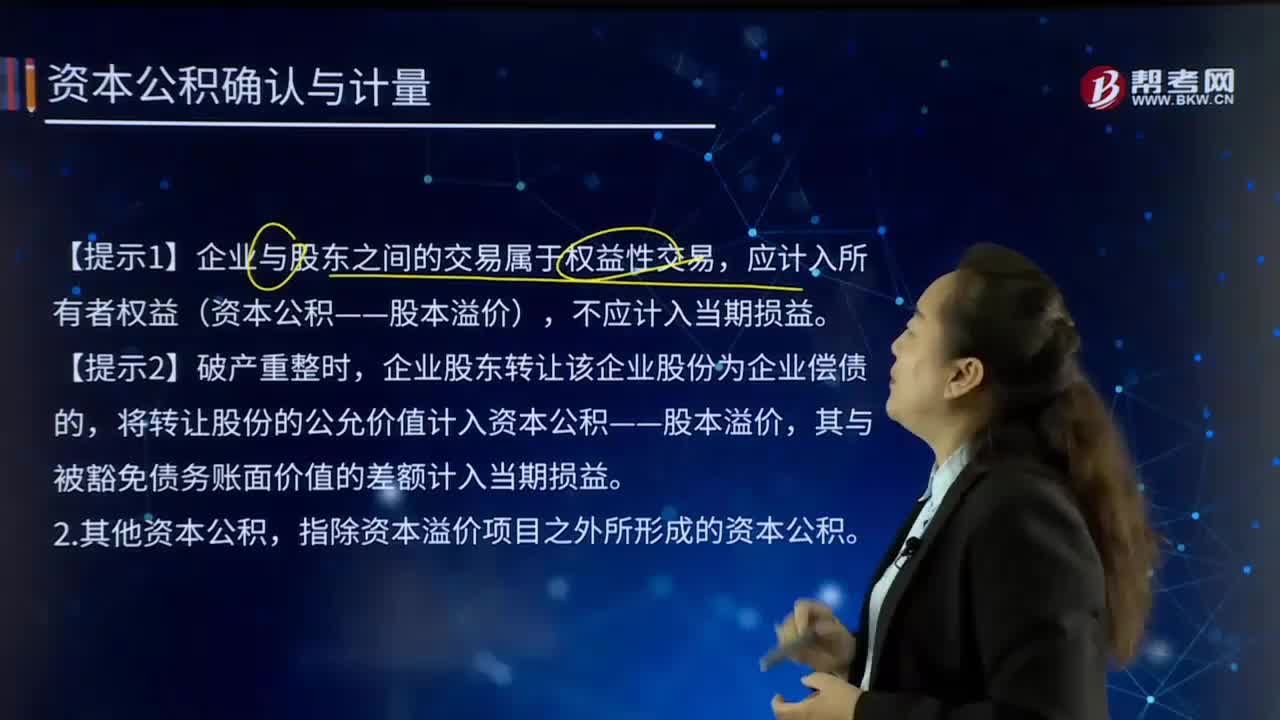

00:39其他資本公積的會(huì)計(jì)處理是怎樣的?:其他資本公積,是指除資本溢價(jià)股本溢價(jià),接受捐贈(zèng)非現(xiàn)金資產(chǎn)準(zhǔn)備,外幣資本折算差額,關(guān)聯(lián)交易差價(jià)等各項(xiàng)來(lái)源形成的資本公積以外,因其他來(lái)源或原因形成的資本公積,其中主要是計(jì)入所有者權(quán)益的利得和損失。它是由特定資產(chǎn)的計(jì)價(jià)變動(dòng)而形成的,其他資本公積也應(yīng)一并處置。其他資本公積不得用于直接轉(zhuǎn)增資本(或股本)。1.長(zhǎng)期股權(quán)投資采用權(quán)益法核算時(shí)形成的其他權(quán)益變動(dòng)【提示】處置時(shí)轉(zhuǎn)入投資收益

02:59

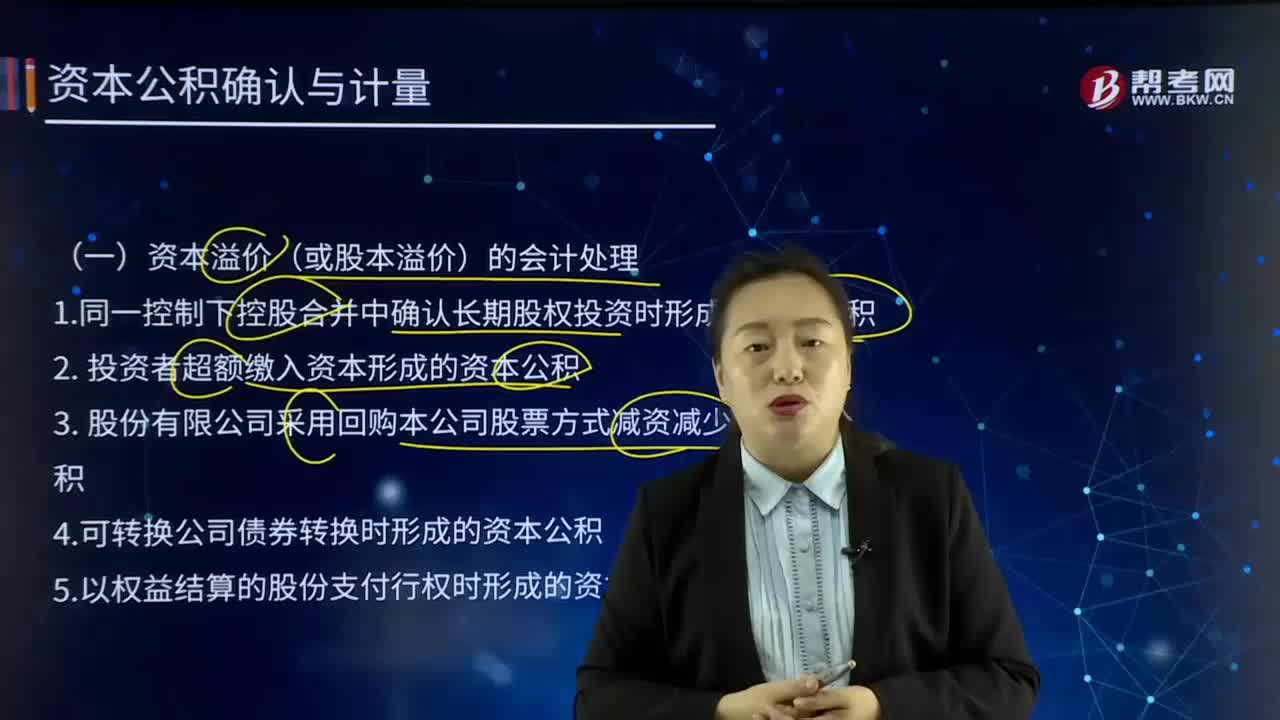

02:59資本溢價(jià)(或股本溢價(jià))的會(huì)計(jì)處理是怎樣處理的?:資本溢價(jià)指有限責(zé)任公司投資者交付的出資額大于按合同、協(xié)議所規(guī)定的出資比例計(jì)算的部分,計(jì)入資本公積。1.同一控制下控股合并中確認(rèn)長(zhǎng)期股權(quán)投資時(shí)形成的資本公積。2. 投資者超額繳入資本形成的資本公積。3. 股份有限公司采用回購(gòu)本公司股票方式減資減少的資本公積。4.可轉(zhuǎn)換公司債券轉(zhuǎn)換時(shí)形成的資本公積。5.以權(quán)益結(jié)算的股份支付行權(quán)時(shí)形成的資本公積。6.溢價(jià)發(fā)行股票形成的資本公積。

01:43

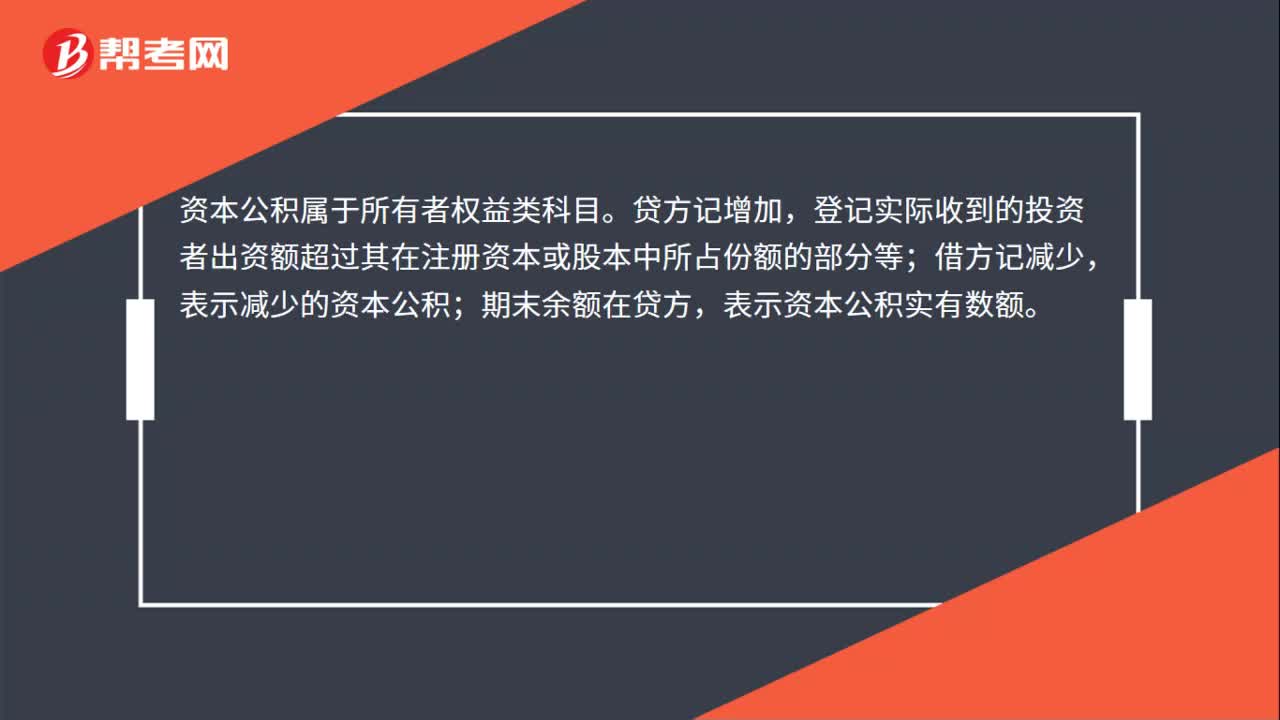

01:43資本公積指的是什么?:資本公積(capital reserves)是指企業(yè)在經(jīng)營(yíng)過(guò)程中由于接受捐贈(zèng)、股本溢價(jià)以及法定財(cái)產(chǎn)重估增值等原因所形成的公積金。資本公積是指投資者或者他人投入到企業(yè)、所有權(quán)歸屬于投資者、并且投入金額上超過(guò)法定資本部分的資本。資本公積是企業(yè)收到投資者的超出其在企業(yè)注冊(cè)資本(或股本)中所占份額的投資,以及除資本公積(資本溢價(jià)或股本溢價(jià))項(xiàng)目以外所形成的其他資本公積。1.資本溢價(jià)(或股本溢價(jià)):

05:05

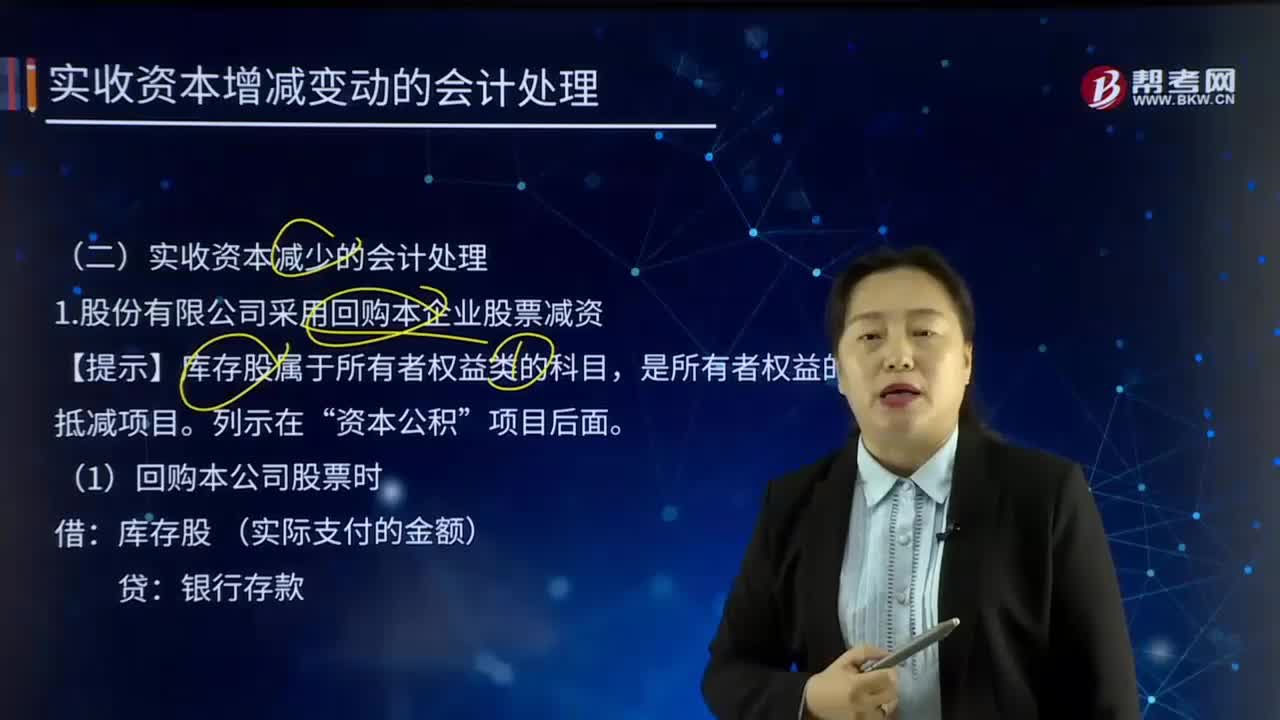

05:05實(shí)收資本減少的會(huì)計(jì)處理是如何處理的?:實(shí)收資本(Paid-in Capital)指企業(yè)實(shí)際收到的投資人投入的資本。1.股份有限公司采用回購(gòu)本企業(yè)股票減資,資本公積。盈余公積 (股本溢價(jià)不足部分),利潤(rùn)分配——未分配利潤(rùn)(盈余公積不足部分),【提示】依次沖減資本公積——股本溢價(jià)、盈余公積、利潤(rùn)分配——未分配利潤(rùn)。若回購(gòu)價(jià)格低于回購(gòu)股票的面值總額時(shí),股本 (注銷股票的面值總額):股本資本公積——股本溢價(jià)

04:13

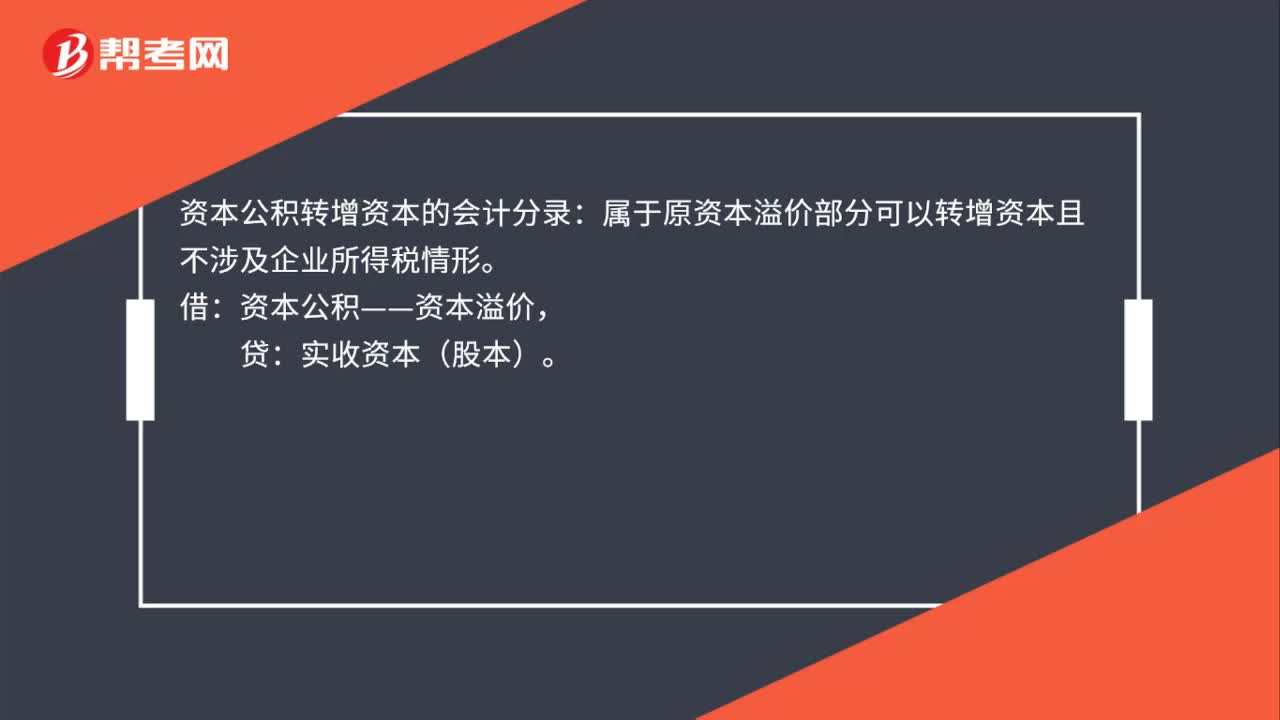

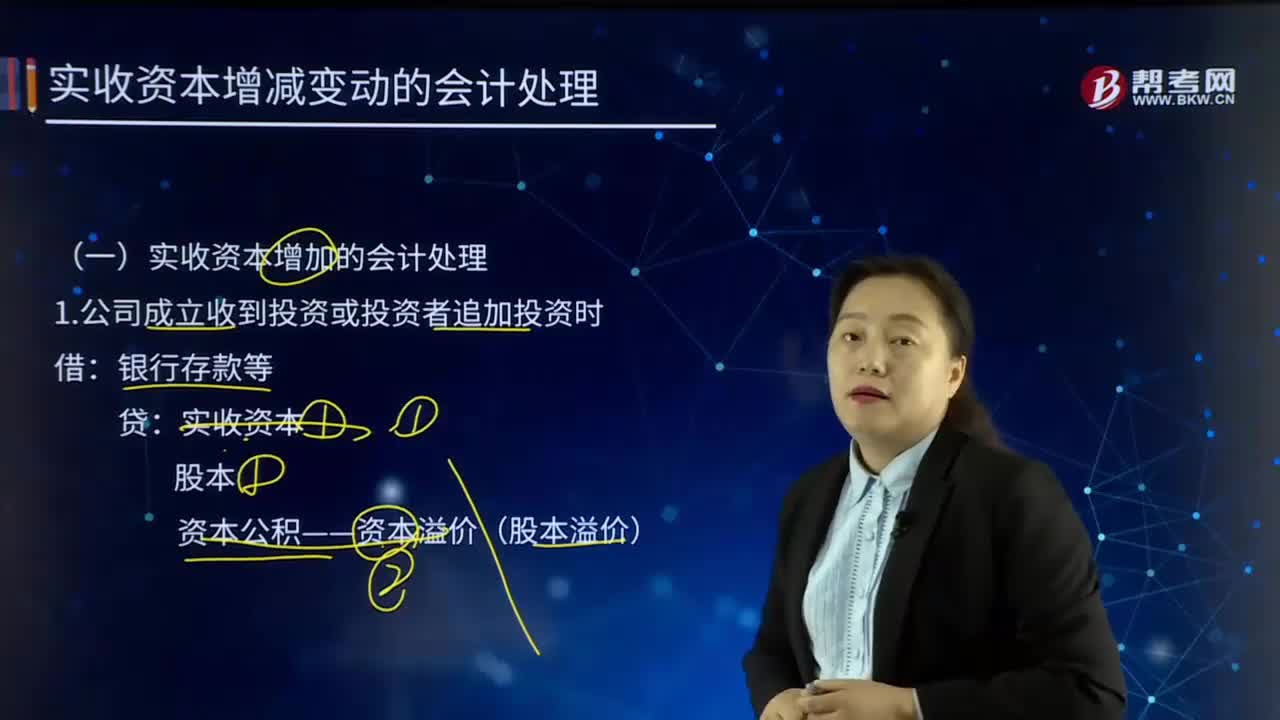

04:13實(shí)收資本增加的會(huì)計(jì)處理是如何處理的?:實(shí)收資本(Paid-in Capital)指企業(yè)實(shí)際收到的投資人投入的資本。實(shí)收資本:3.將資本公積——股本溢價(jià)轉(zhuǎn)增資本:4.將盈余公積轉(zhuǎn)增資本盈余公積5.以發(fā)放股票股利方式增資利潤(rùn)分配——轉(zhuǎn)作股本的股利股本應(yīng)付債券——可轉(zhuǎn)換公司債券(面值、利息調(diào)整)資本公積——股本溢價(jià)(倒擠)應(yīng)付賬款 (重組債務(wù)的賬面余額)實(shí)收資本(或股本)資本公積——資本溢價(jià)(股本溢價(jià))營(yíng)業(yè)外收入——債務(wù)重組利得

00:43

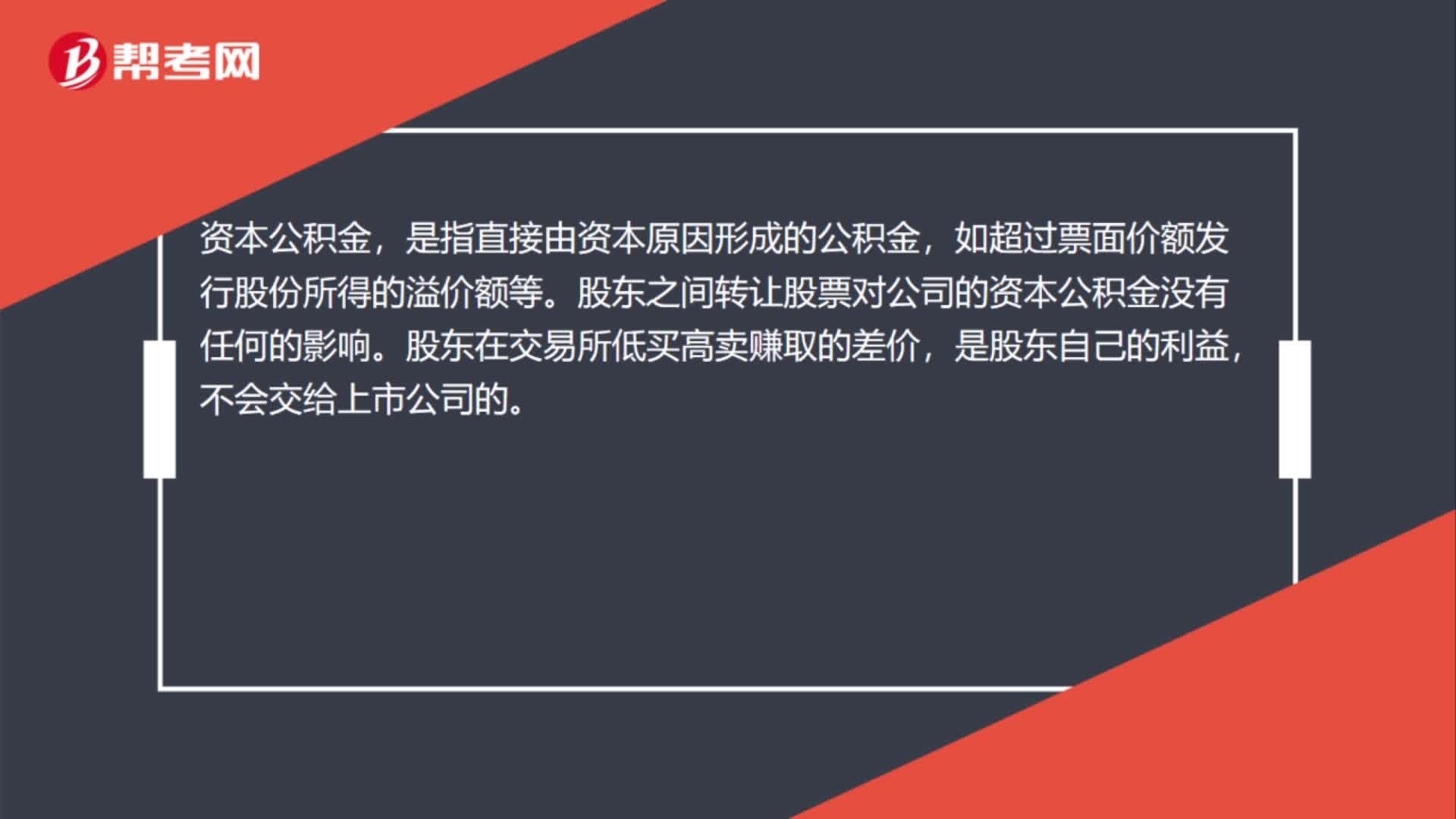

00:43股東之間轉(zhuǎn)讓股票對(duì)公司的資本公積金有影響嗎?:股東之間轉(zhuǎn)讓股票對(duì)公司的資本公積金有影響嗎?資本公積金,是指直接由資本原因形成的公積金,如超過(guò)票面價(jià)額發(fā)行股份所得的溢價(jià)額等。股東之間轉(zhuǎn)讓股票對(duì)公司的資本公積金沒有任何的影響。股東在交易所低買高賣賺取的差價(jià),是股東自己的利益,不會(huì)交給上市公司的。

02:58

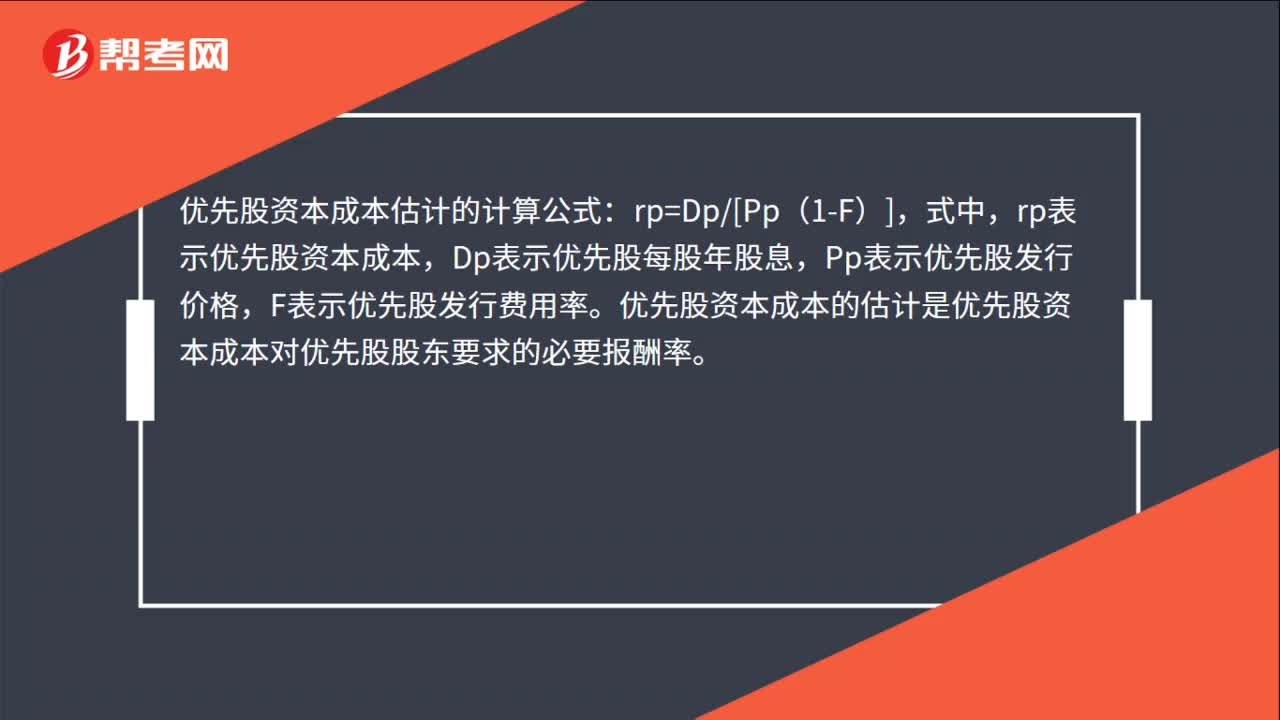

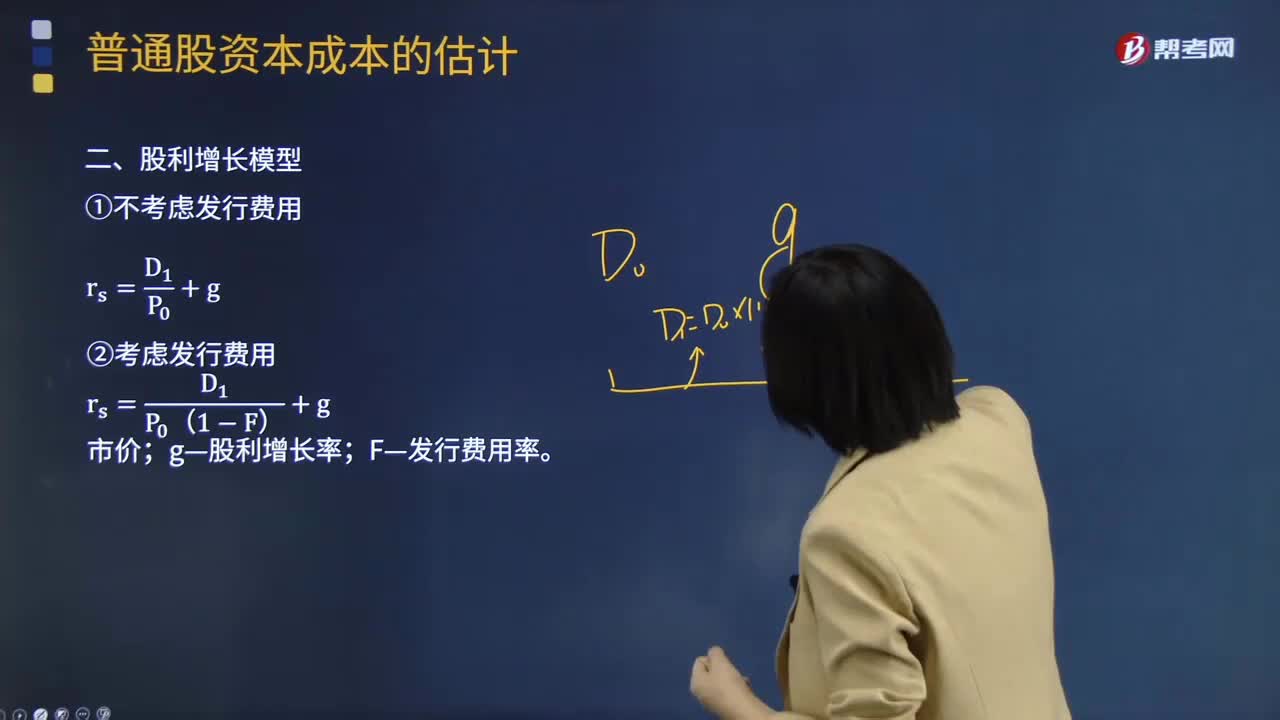

02:58股權(quán)資本成本的計(jì)算公式是什么?:股利增長(zhǎng)模型假定收益以固定的年增長(zhǎng)率遞增,則股權(quán)資本成本的計(jì)算公式為:rs——普通股成本;D1——預(yù)期下年現(xiàn)金股利額;P0——普通股當(dāng)前市價(jià);g——股利增長(zhǎng)率。使用股利增長(zhǎng)模型的主要問(wèn)題是估計(jì)長(zhǎng)期平均增長(zhǎng)率g。如果一家企業(yè)在支付股利,新發(fā)行普通股的資本成本,也被稱為外部股權(quán)成本。新發(fā)行普通股會(huì)發(fā)生發(fā)行費(fèi)用,所以它比留存收益進(jìn)行再投資的內(nèi)部股權(quán)成本要高一些。新發(fā)行普通股資本成本的計(jì)算公式則為:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日