-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

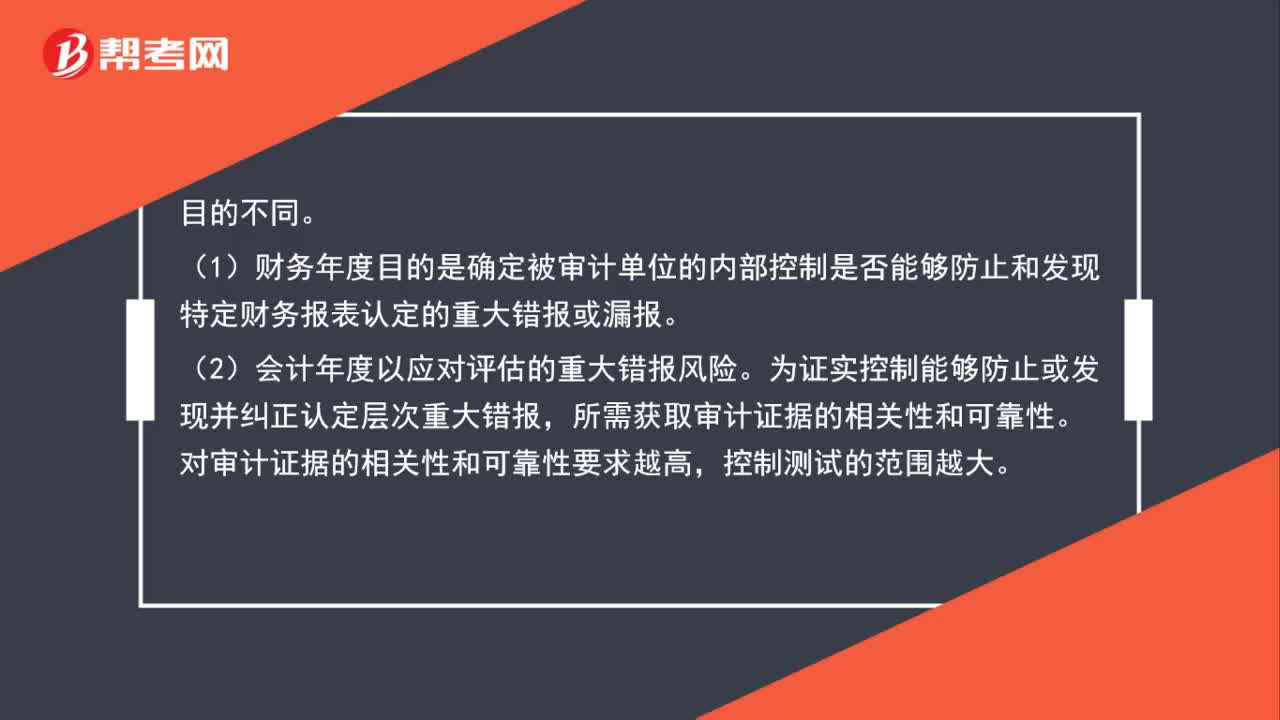

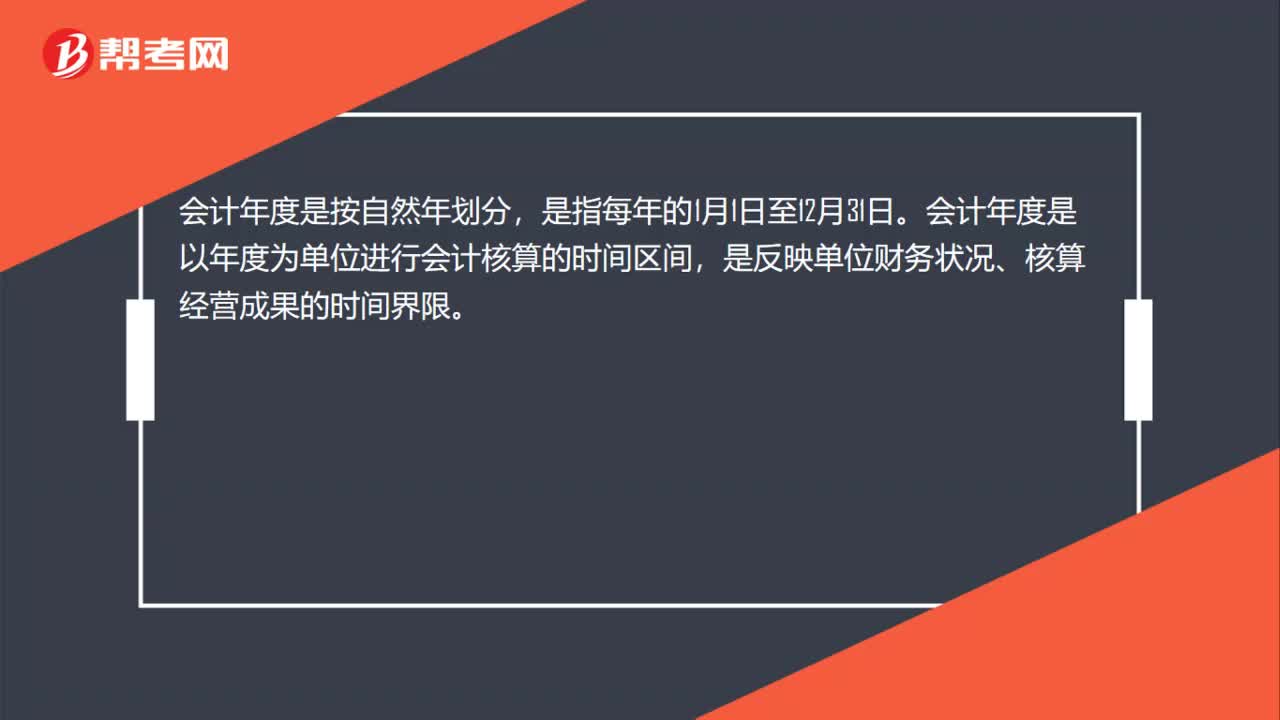

財(cái)務(wù)年度和會計(jì)年度的目的相同嗎?

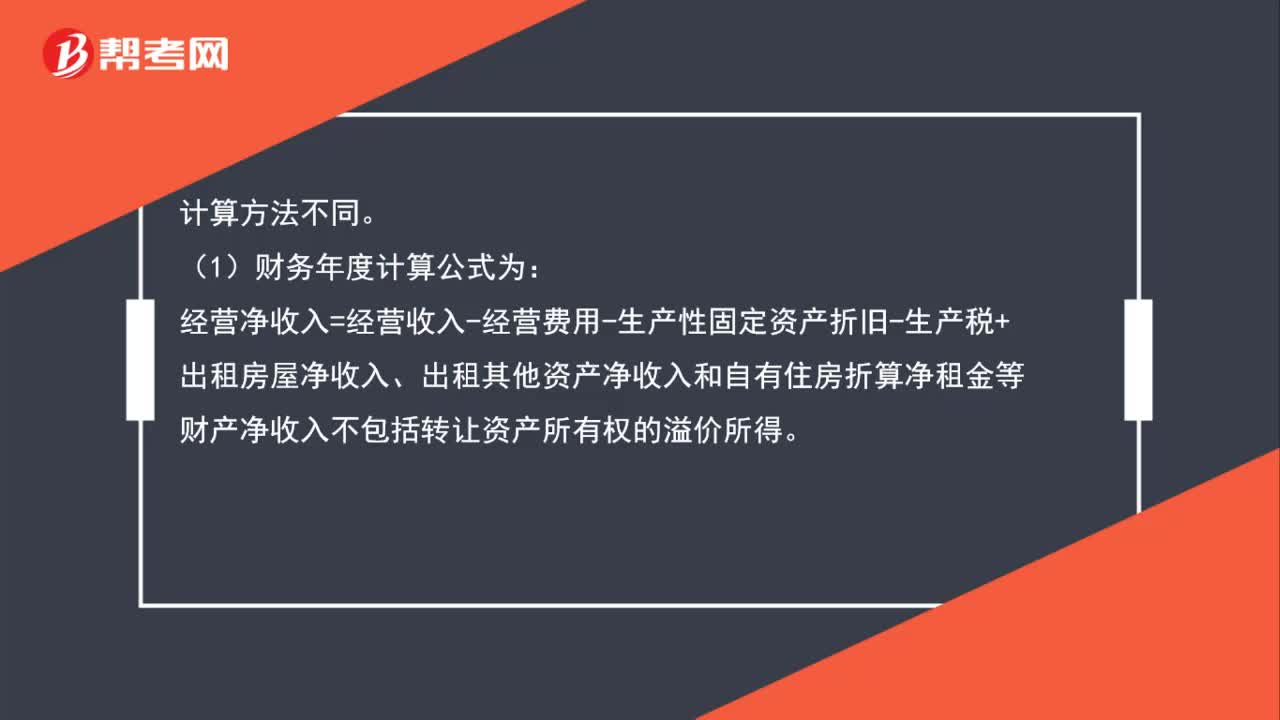

財(cái)務(wù)年度和會計(jì)年度的計(jì)算方法相同嗎?

行政事業(yè)單位會計(jì)制度設(shè)計(jì)的目的是什么?

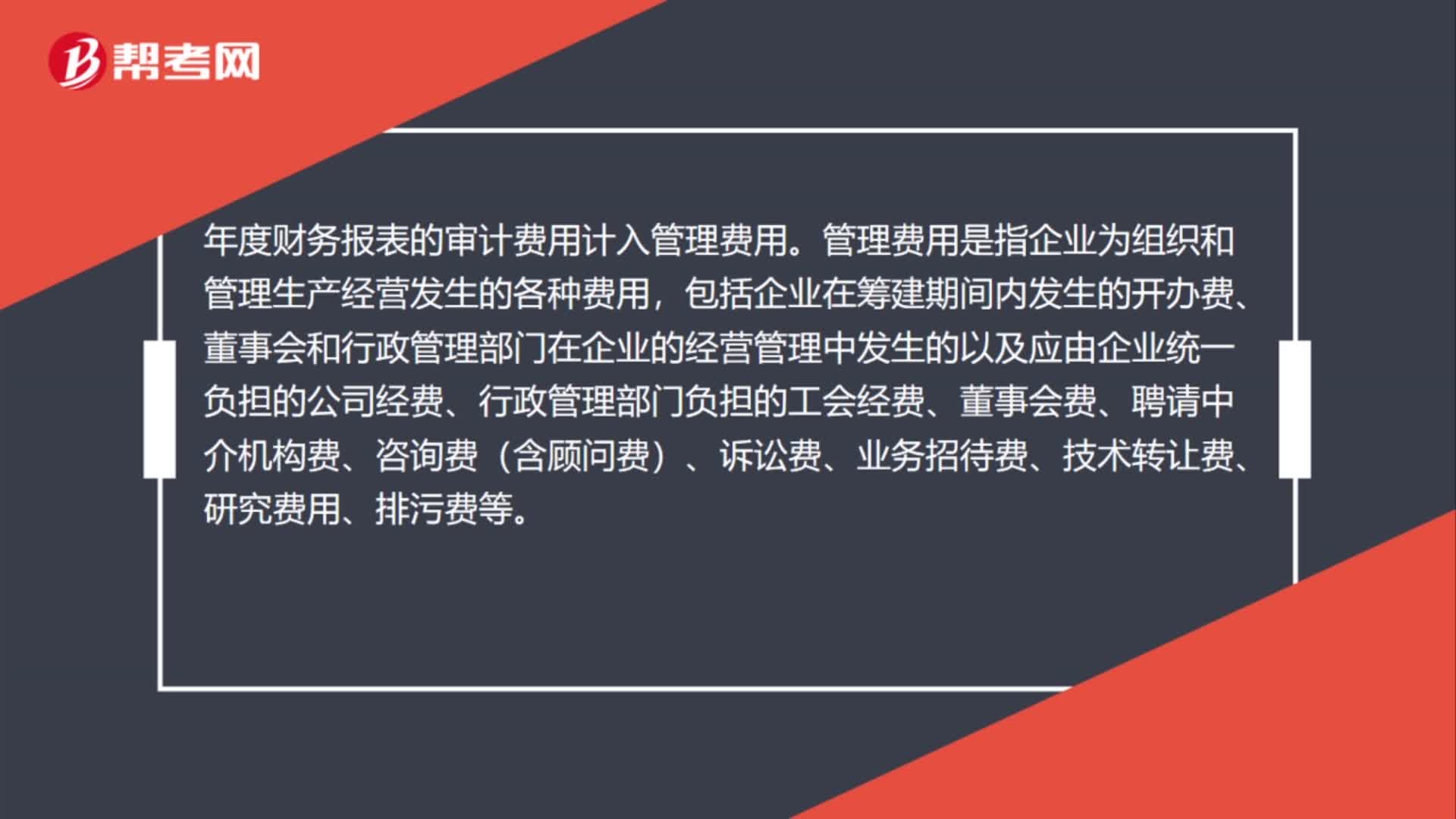

年度財(cái)務(wù)報(bào)告的審計(jì)費(fèi)用計(jì)入什么?

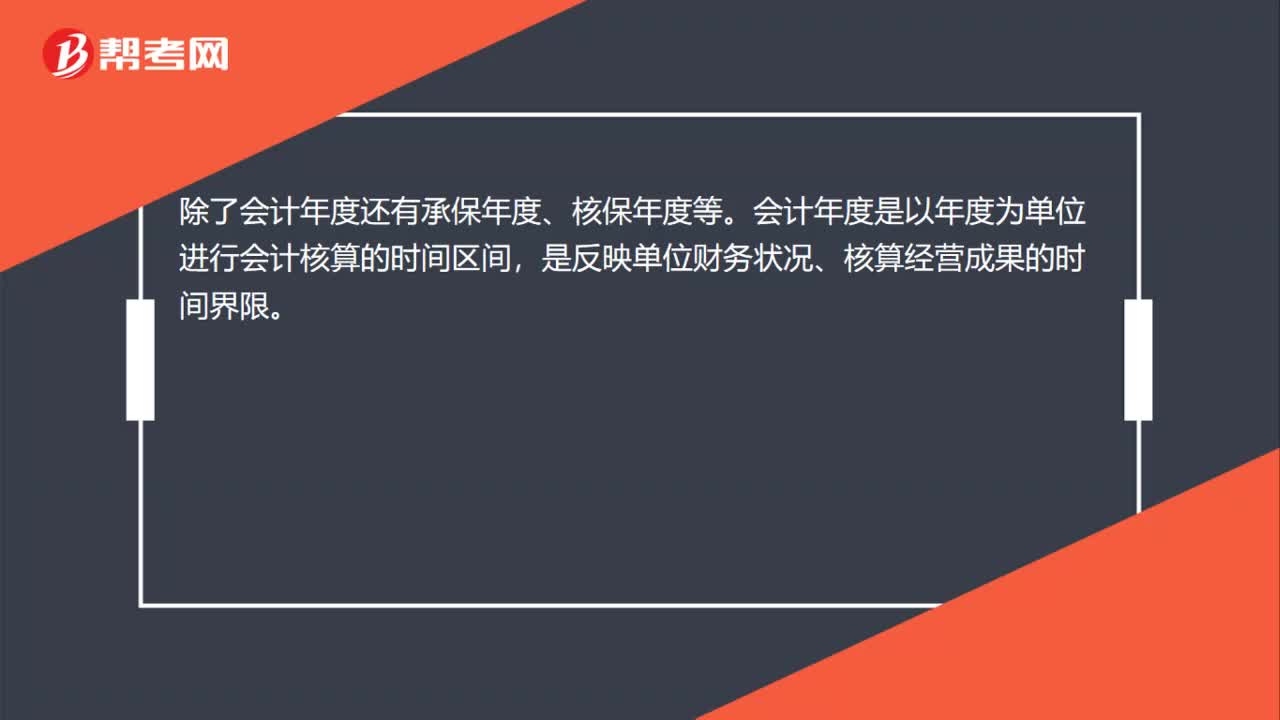

除了會計(jì)年度還有什么年度?

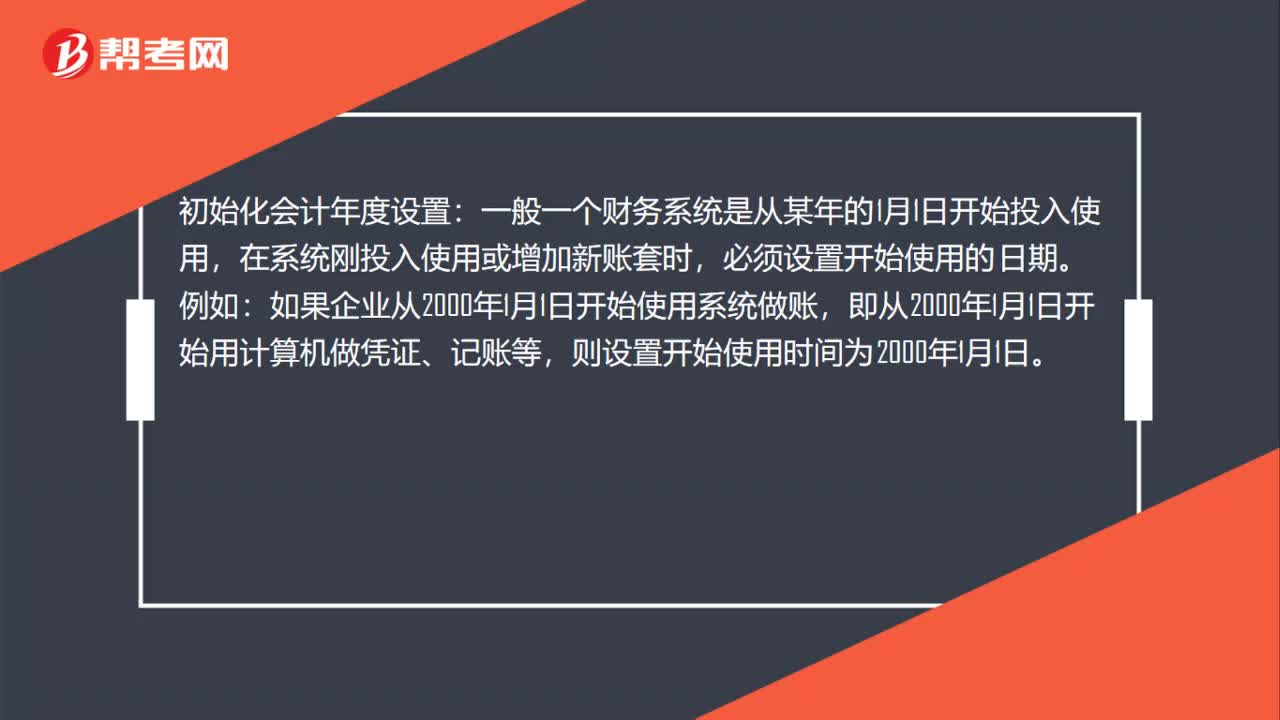

初始化會計(jì)年度怎么設(shè)置?

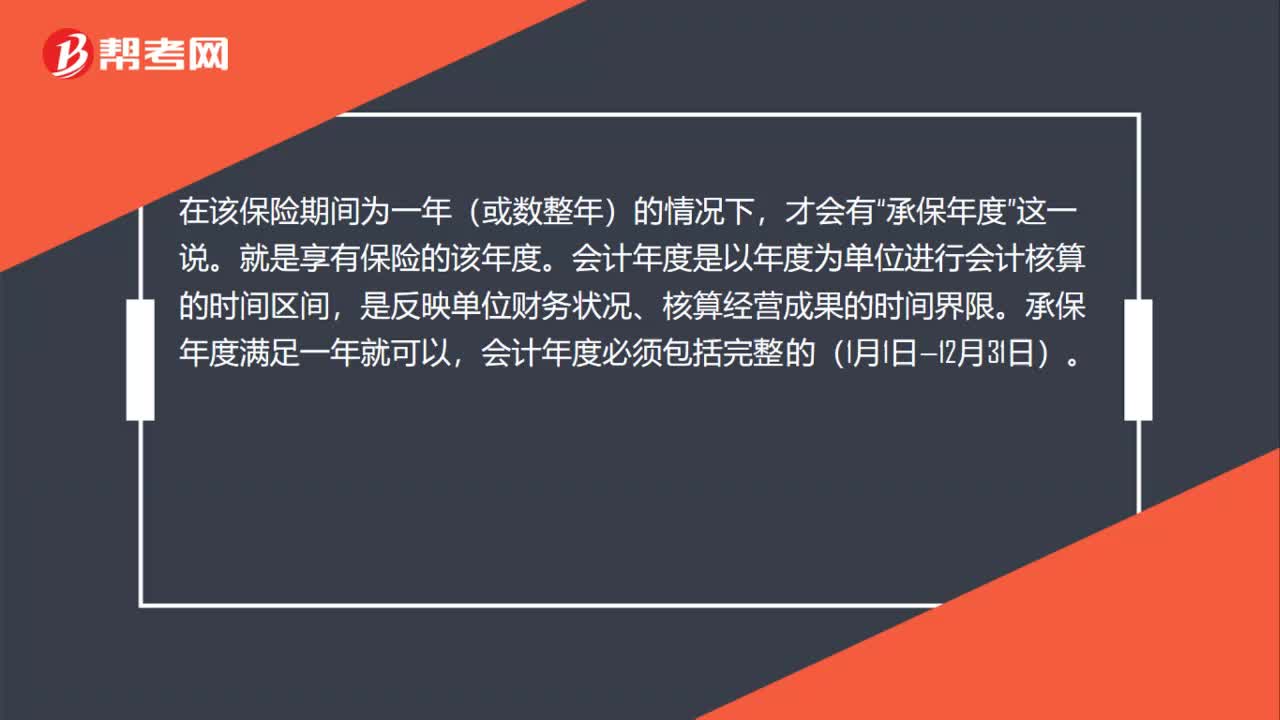

承保年度和會計(jì)年度的區(qū)別?

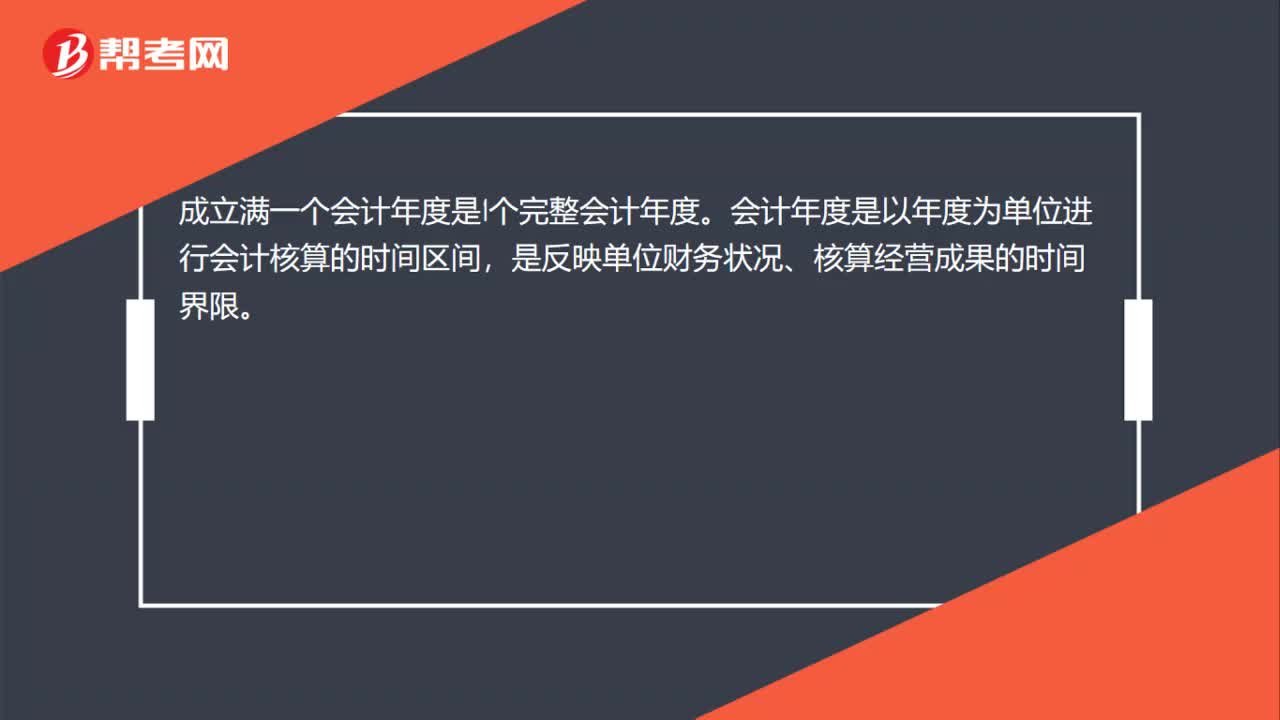

成立滿一個會計(jì)年度什么意思?

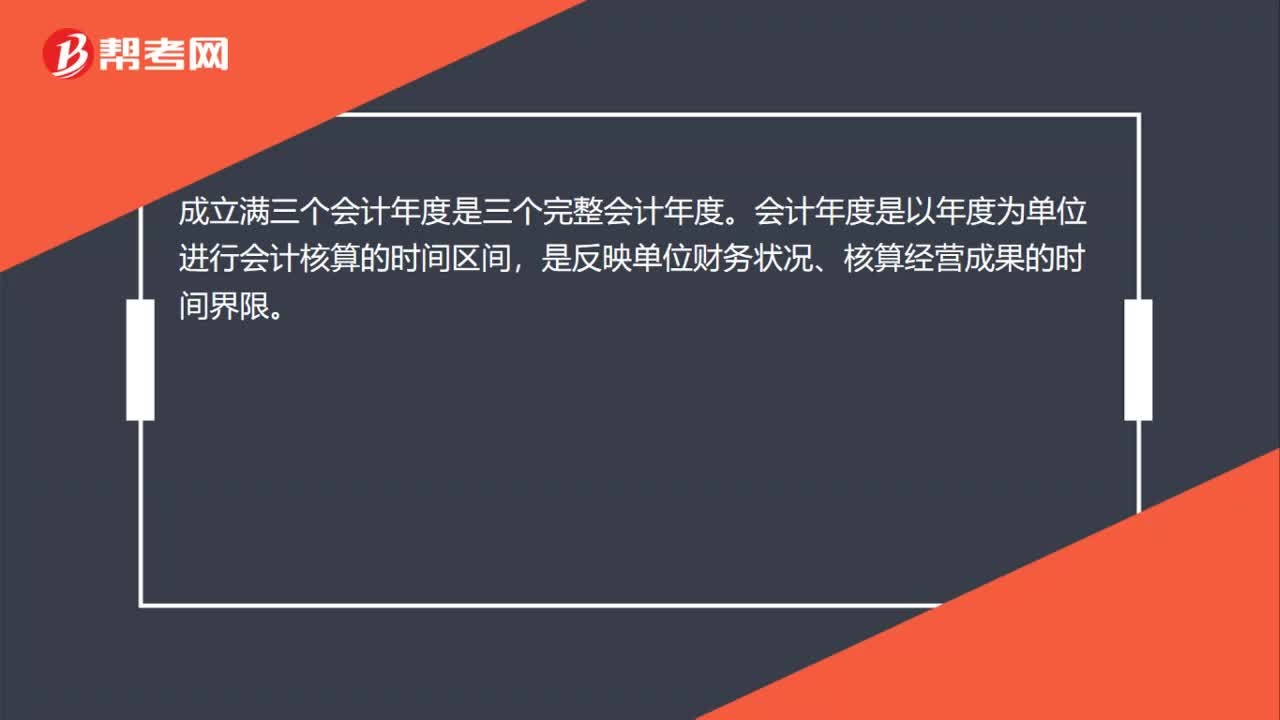

成立滿三個會計(jì)年度是什么意思?

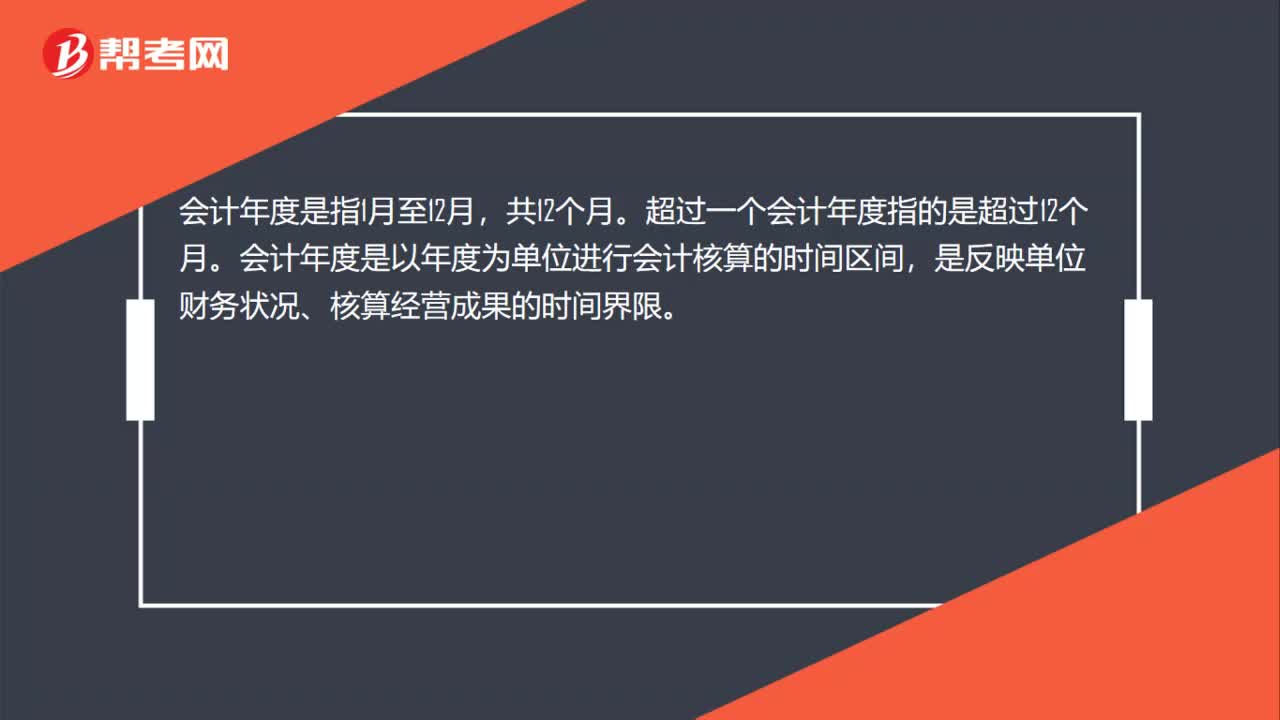

超過一個會計(jì)年度怎么劃分?

超過一個會計(jì)年度什么意思?

超過會計(jì)年度發(fā)票還能用嗎?

01:06

01:06

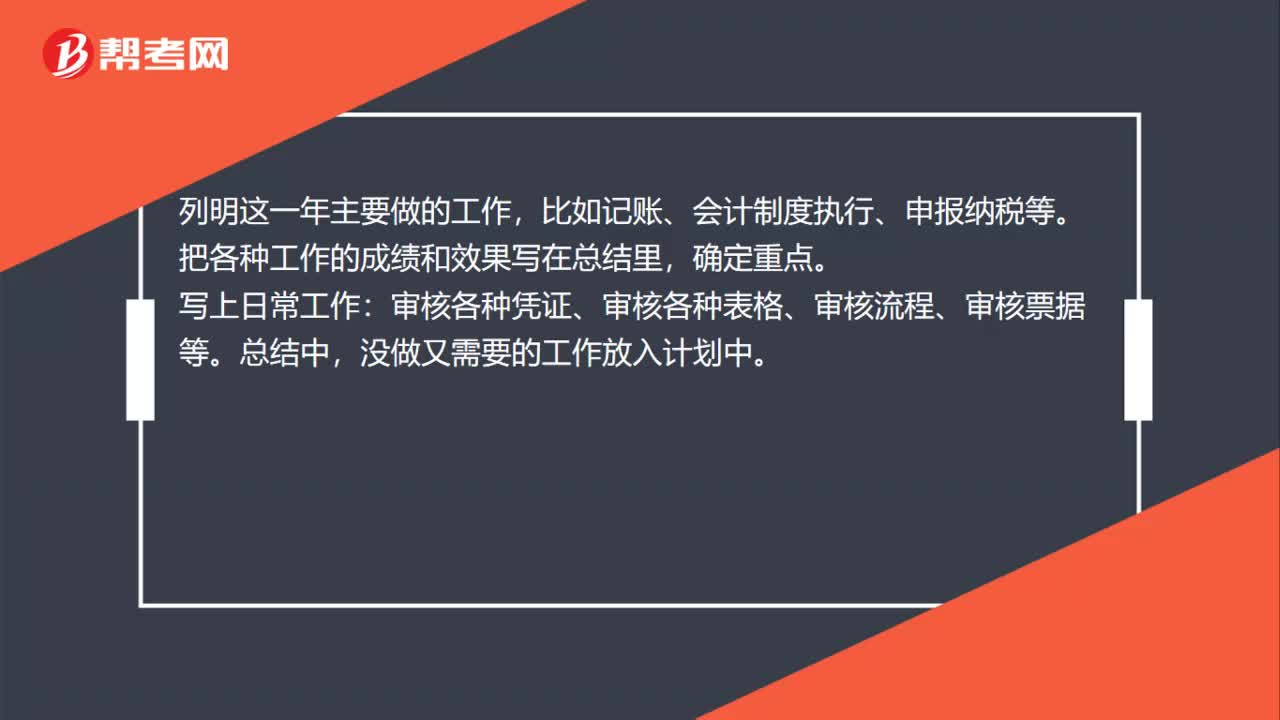

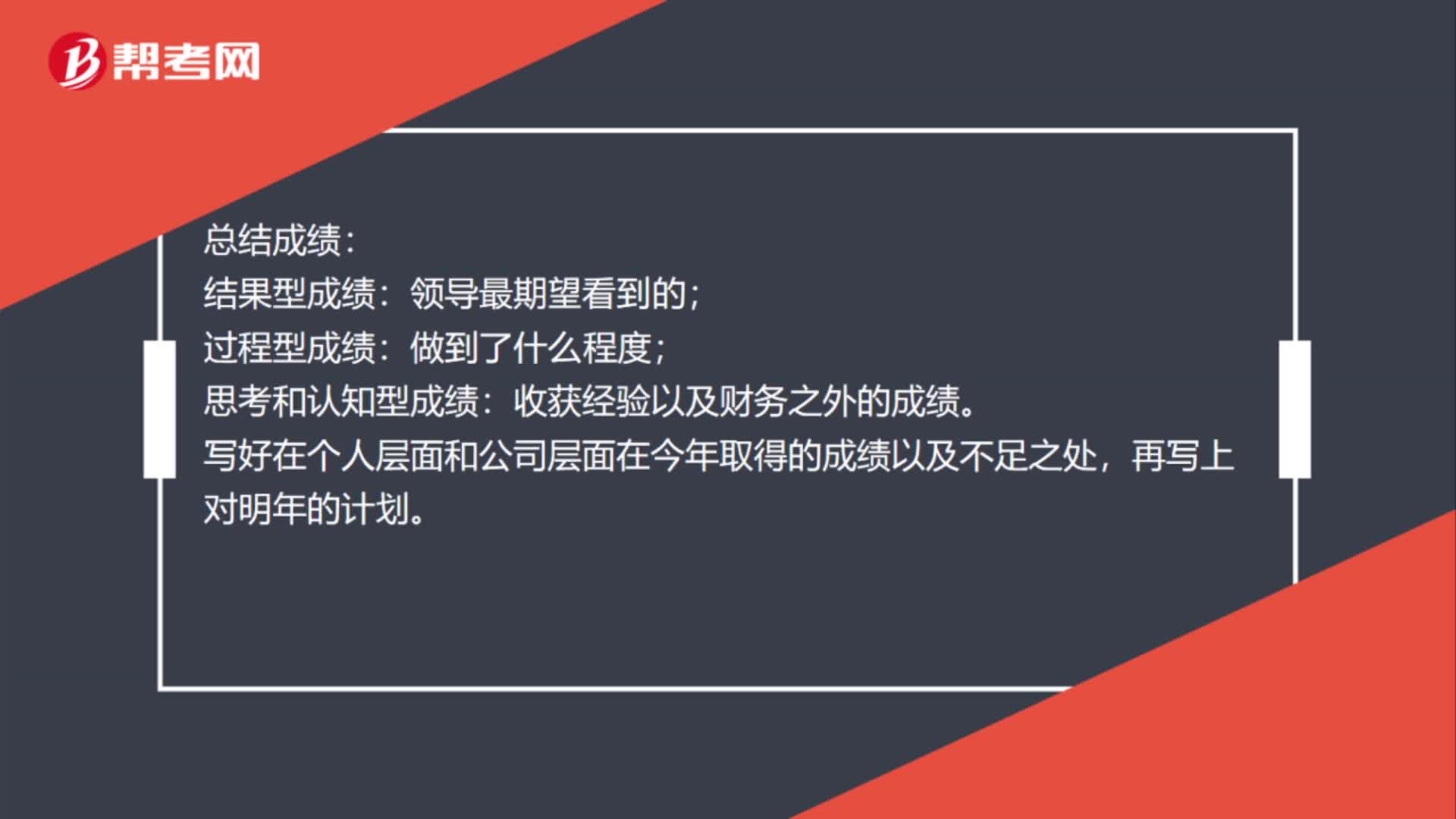

財(cái)務(wù)稅務(wù)會計(jì)年度規(guī)劃怎么寫?:財(cái)務(wù)稅務(wù)會計(jì)年度規(guī)劃怎么寫?列明這一年主要做的工作,比如記賬、會計(jì)制度執(zhí)行、申報(bào)納稅等。把各種工作的成績和效果寫在總結(jié)里,寫上日常工作:審核各種憑證、審核各種表格、審核流程、審核票據(jù)等。總結(jié)中,沒做又需要的工作放入計(jì)劃中。總結(jié)成績:結(jié)果型成績:領(lǐng)導(dǎo)最期望看到的;過程型成績:思考和認(rèn)知型成績:收獲經(jīng)驗(yàn)以及財(cái)務(wù)之外的成績。寫好在個人層面和公司層面在今年取得的成績以及不足之處。

01:11

01:11

財(cái)務(wù)稅務(wù)會計(jì)年度規(guī)劃怎么寫?:財(cái)務(wù)稅務(wù)會計(jì)年度規(guī)劃怎么寫?列明這一年主要做的工作,比如記賬、會計(jì)制度執(zhí)行、申報(bào)納稅等。把各種工作的成績和效果寫在總結(jié)里,寫上日常工作:審核各種憑證、審核各種表格、審核流程、審核票據(jù)等。總結(jié)中,沒做又需要的工作放入計(jì)劃中。總結(jié)成績:結(jié)果型成績:領(lǐng)導(dǎo)最期望看到的;過程型成績:思考和認(rèn)知型成績:收獲經(jīng)驗(yàn)以及財(cái)務(wù)之外的成績。寫好在個人層面和公司層面在今年取得的成績以及不足之處,再寫上對明年的計(jì)劃。

00:51

00:51

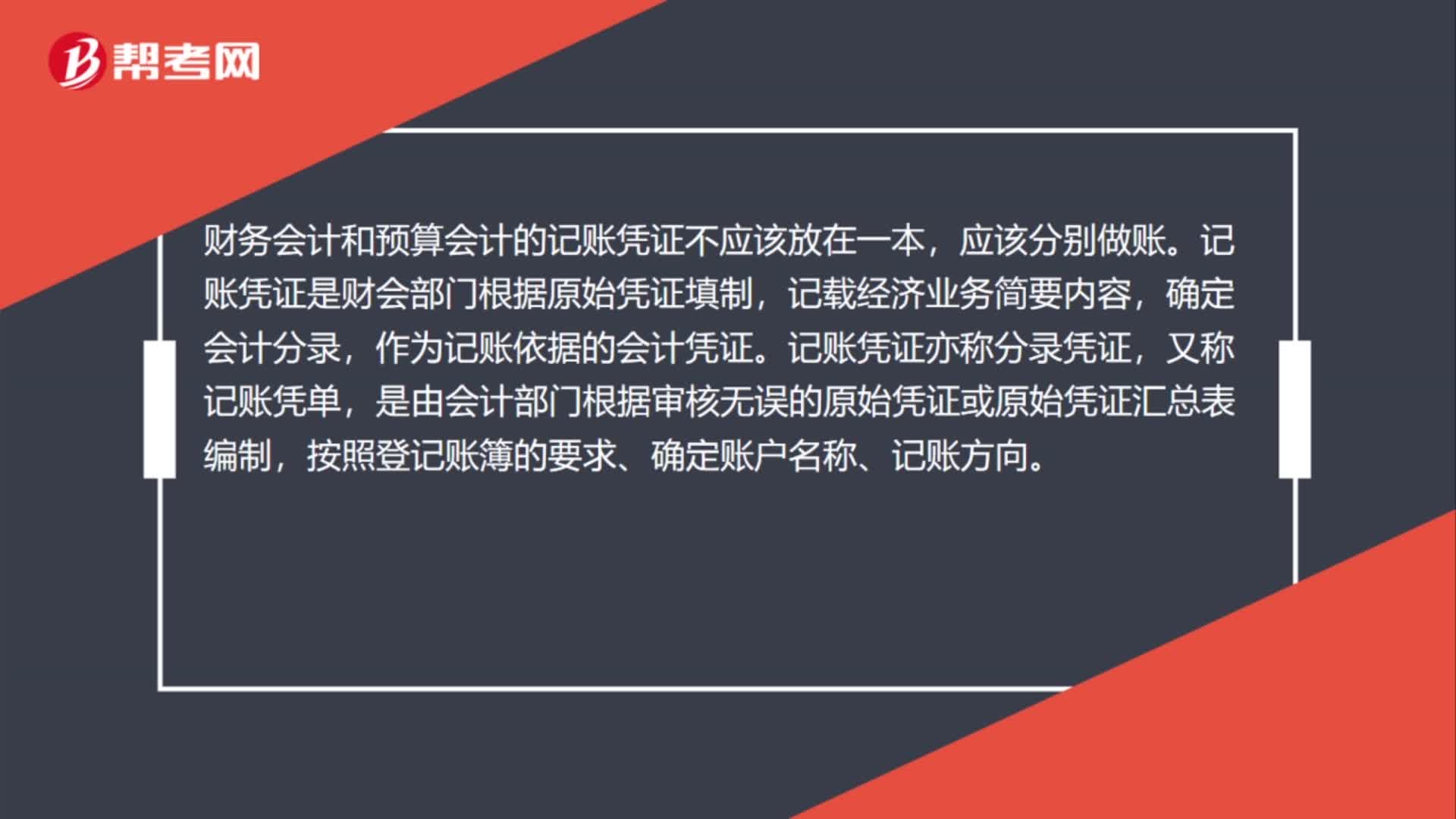

財(cái)務(wù)會計(jì)和預(yù)算會計(jì)的記賬憑證是一本嗎?:財(cái)務(wù)會計(jì)和預(yù)算會計(jì)的記賬憑證是一本嗎?財(cái)務(wù)會計(jì)和預(yù)算會計(jì)的記賬憑證不應(yīng)該放在一本,應(yīng)該分別做賬。記賬憑證是財(cái)會部門根據(jù)原始憑證填制,記載經(jīng)濟(jì)業(yè)務(wù)簡要內(nèi)容,確定會計(jì)分錄,作為記賬依據(jù)的會計(jì)憑證。記賬憑證亦稱分錄憑證,又稱記賬憑單,是由會計(jì)部門根據(jù)審核無誤的原始憑證或原始憑證匯總表編制,按照登記賬簿的要求、確定賬戶名稱、記賬方向。

01:15

01:15

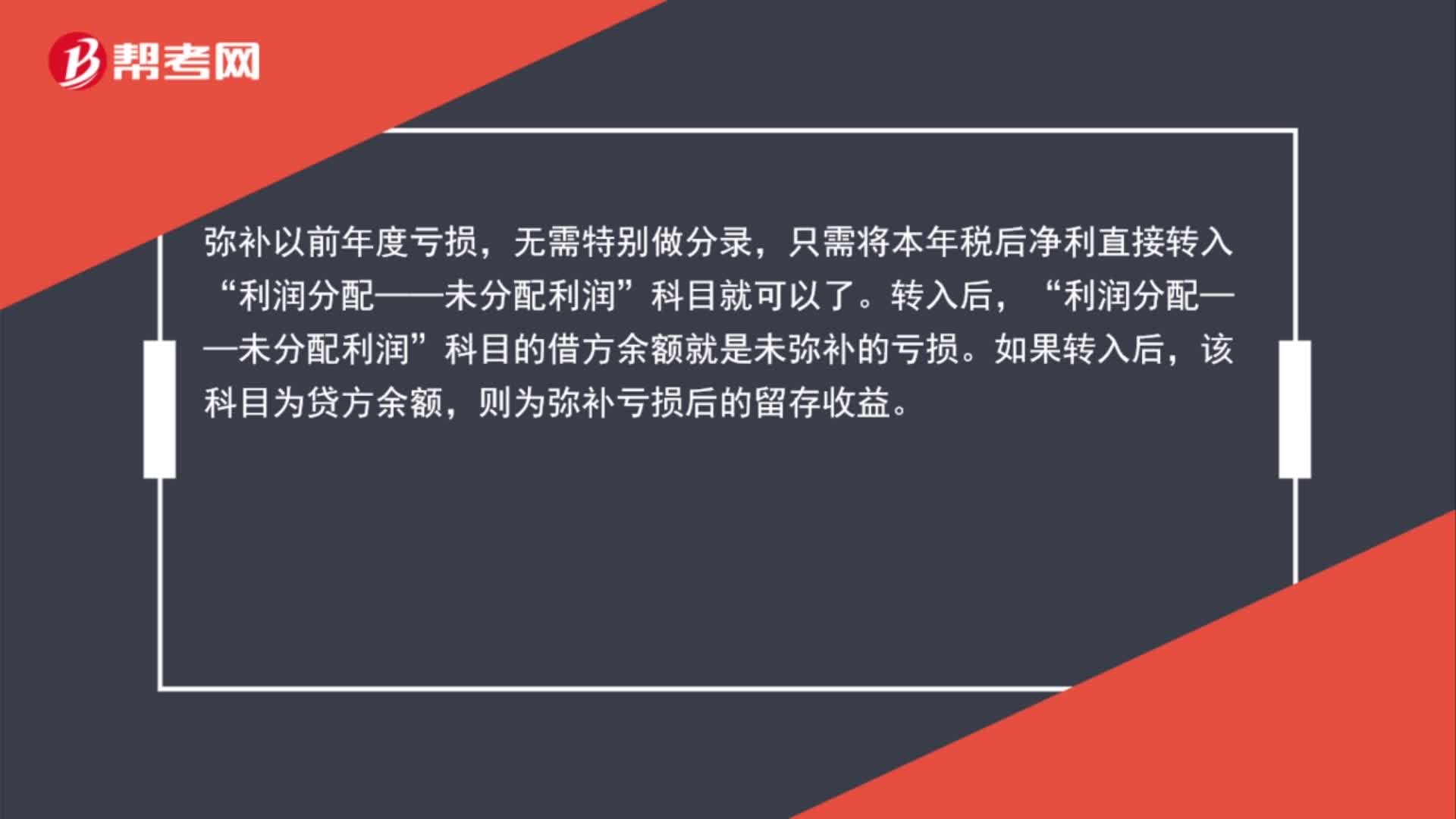

所得稅彌補(bǔ)以前年度虧損會計(jì)分錄是什么?:所得稅彌補(bǔ)以前年度虧損會計(jì)分錄是什么?彌補(bǔ)以前年度虧損,無需特別做分錄,只需將本年稅后凈利直接轉(zhuǎn)入“科目就可以了。轉(zhuǎn)入后,利潤分配——未分配利潤“科目的借方余額就是未彌補(bǔ)的虧損”如果轉(zhuǎn)入后。該科目為貸方余額,則為彌補(bǔ)虧損后的留存收益。

02:07

02:07

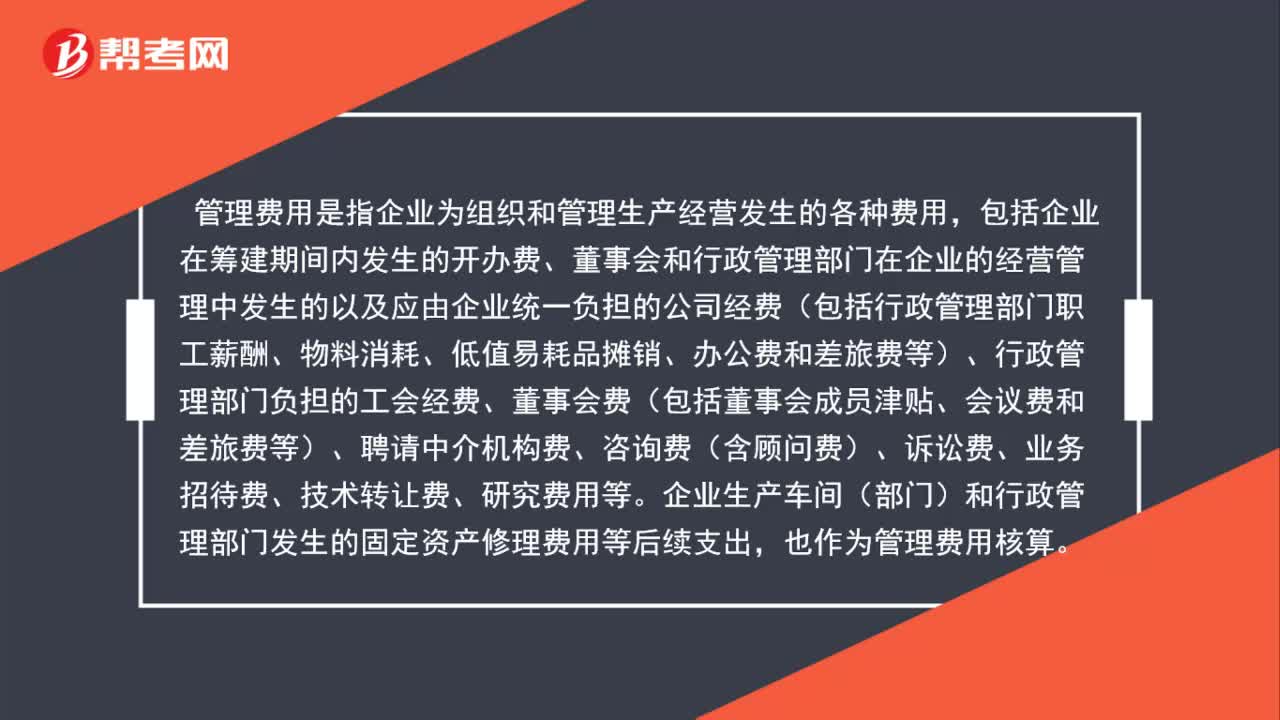

企業(yè)年度財(cái)務(wù)報(bào)告審計(jì)費(fèi)為什么計(jì)入管理費(fèi)用?:企業(yè)年度財(cái)務(wù)報(bào)告審計(jì)費(fèi)為什么計(jì)入管理費(fèi)用?企業(yè)每年因?yàn)殂y行貸款和工商年檢所發(fā)生的財(cái)務(wù)報(bào)表審計(jì)費(fèi)用應(yīng)該計(jì)入“管理費(fèi)用”具體計(jì)入管理費(fèi)用下面哪一個明細(xì)可以根據(jù)自己的情況決定,管理費(fèi)用——其他“管理費(fèi)用是指企業(yè)為組織和管理生產(chǎn)經(jīng)營發(fā)生的各種費(fèi)用”

00:42

00:42

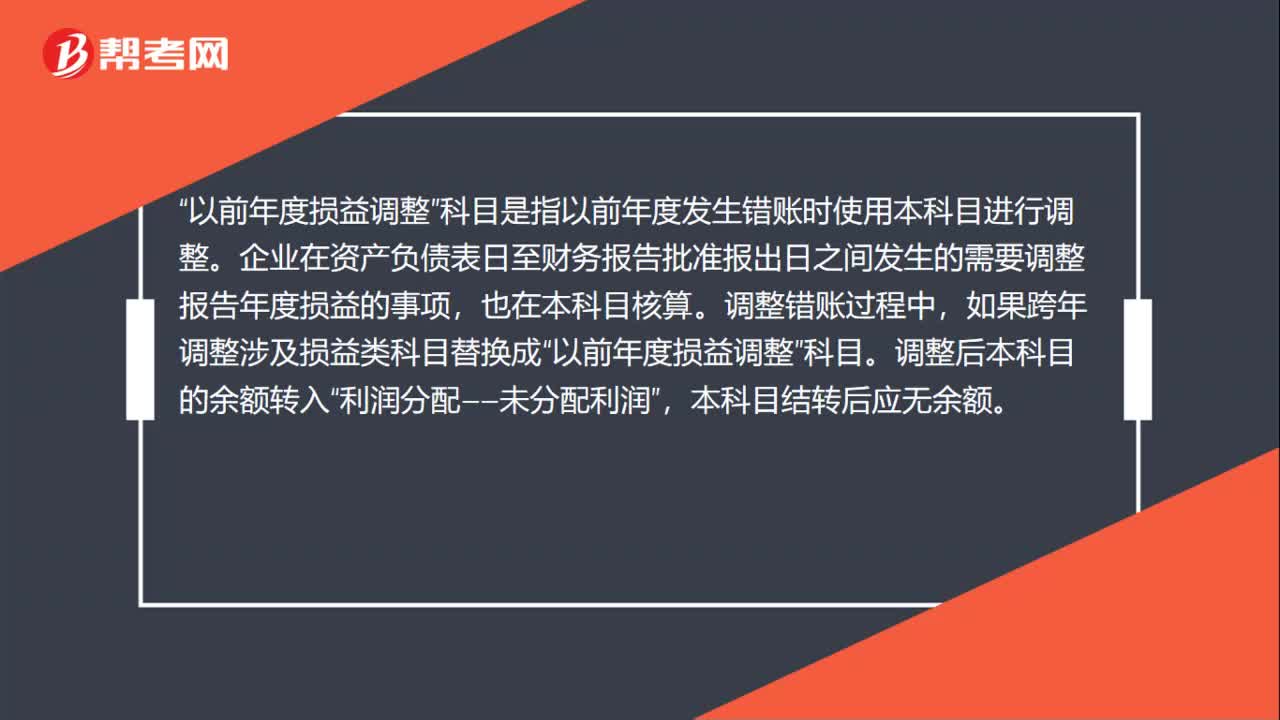

以前年度損益調(diào)整指的是什么?:以前年度損益調(diào)整指的是什么?科目是指以前年度發(fā)生錯賬時使用本科目進(jìn)行調(diào)整”企業(yè)在資產(chǎn)負(fù)債表日至財(cái)務(wù)報(bào)告批準(zhǔn)報(bào)出日之間發(fā)生的需要調(diào)整報(bào)告年度損益的事項(xiàng)。也在本科目核算,調(diào)整錯賬過程中。如果跨年調(diào)整涉及損益類科目替換成,以前年度損益調(diào)整“科目”調(diào)整后本科目的余額轉(zhuǎn)入。利潤分配——未分配利潤“本科目結(jié)轉(zhuǎn)后應(yīng)無余額”

00:22

00:22

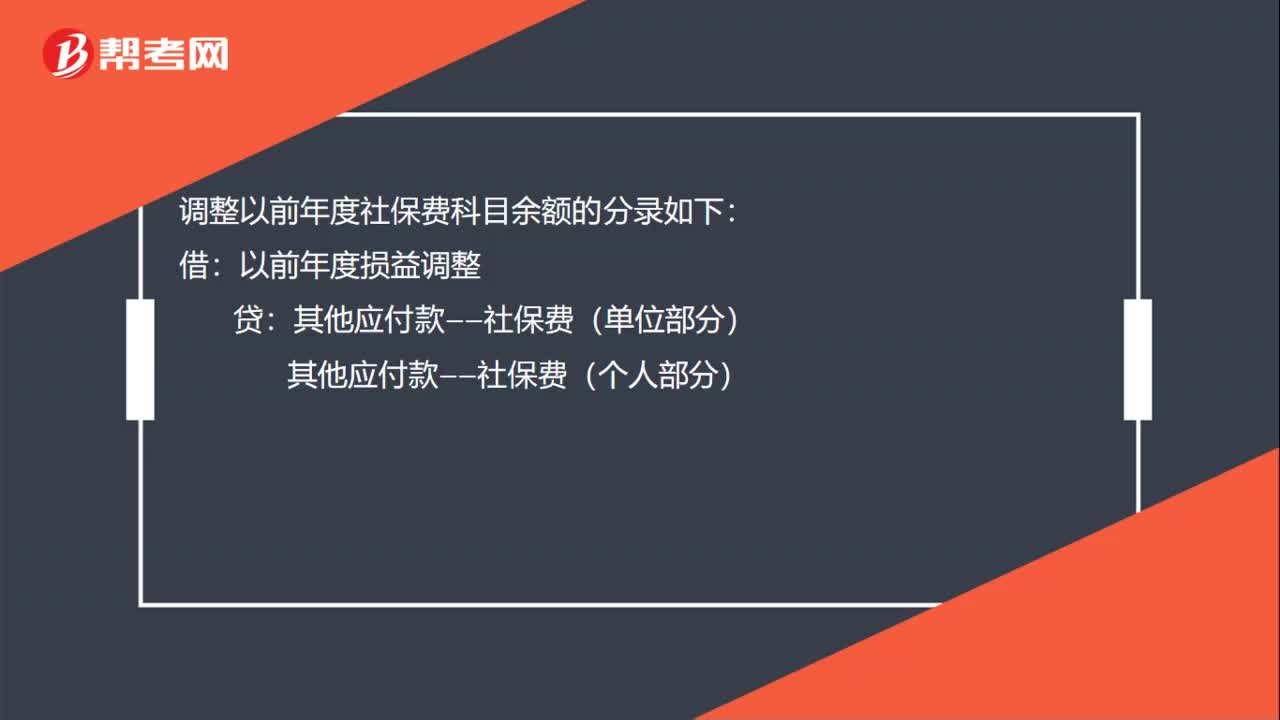

調(diào)整以前年度社保費(fèi)科目余額的分錄怎么寫?:調(diào)整以前年度社保費(fèi)科目余額的分錄怎么寫?調(diào)整以前年度社保費(fèi)科目余額的分錄如下:借:以前年度損益調(diào)整:貸其他應(yīng)付款——社保費(fèi)(單位部分)其他應(yīng)付款——社保費(fèi)(個人部分)

05:24

05:24

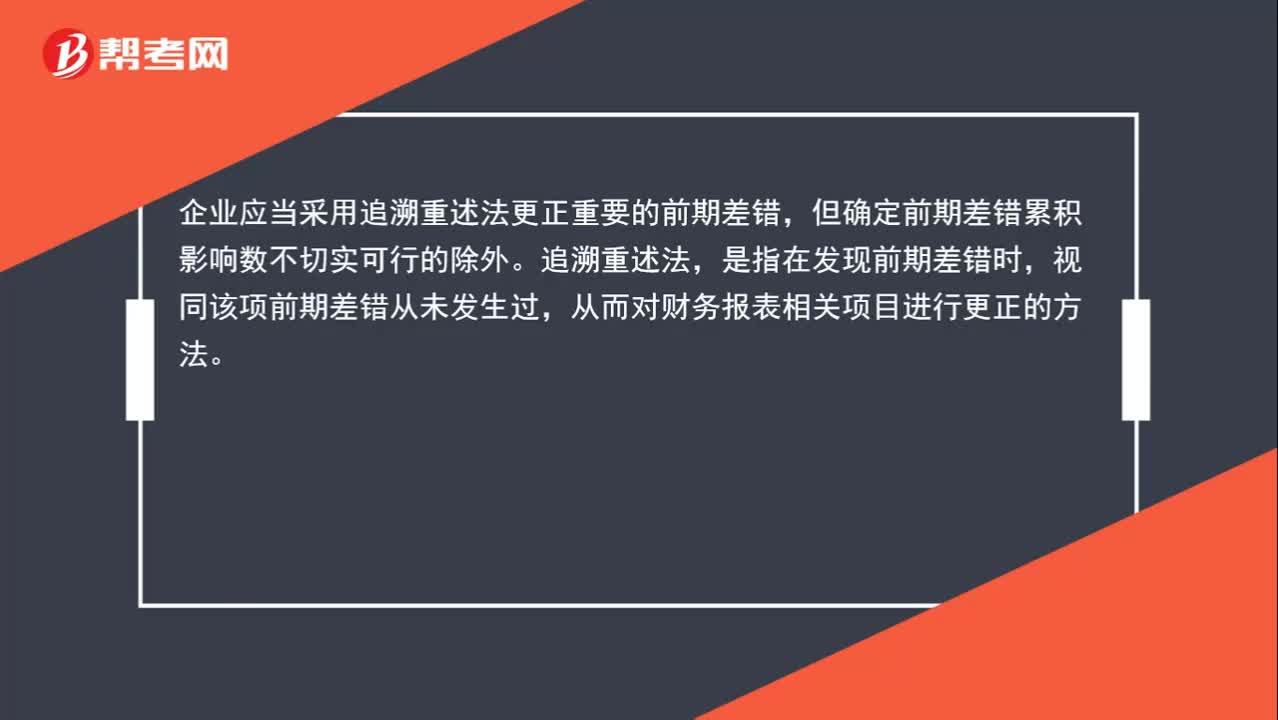

調(diào)整以前年度的錯賬,怎么做會計(jì)分錄?:調(diào)整以前年度的錯賬,企業(yè)應(yīng)當(dāng)采用追溯重述法更正重要的前期差錯,從而對財(cái)務(wù)報(bào)表相關(guān)項(xiàng)目進(jìn)行更正的方法。企業(yè)不需調(diào)整財(cái)務(wù)報(bào)表相關(guān)項(xiàng)目的期初數(shù),應(yīng)直接計(jì)入本期與上期相同的凈損益項(xiàng)目;企業(yè)應(yīng)當(dāng)在重要的前期差錯發(fā)現(xiàn)當(dāng)期的財(cái)務(wù)報(bào)表中,第一、追溯重述差錯發(fā)生期間列報(bào)的前期比較金額;則追溯重述列報(bào)的最早前期的資產(chǎn)、負(fù)債和所有者權(quán)益相關(guān)項(xiàng)目的期初余額。調(diào)減所得稅費(fèi)用:會計(jì)差錯使利潤增加時:調(diào)增所得稅費(fèi)用:

00:47

00:47

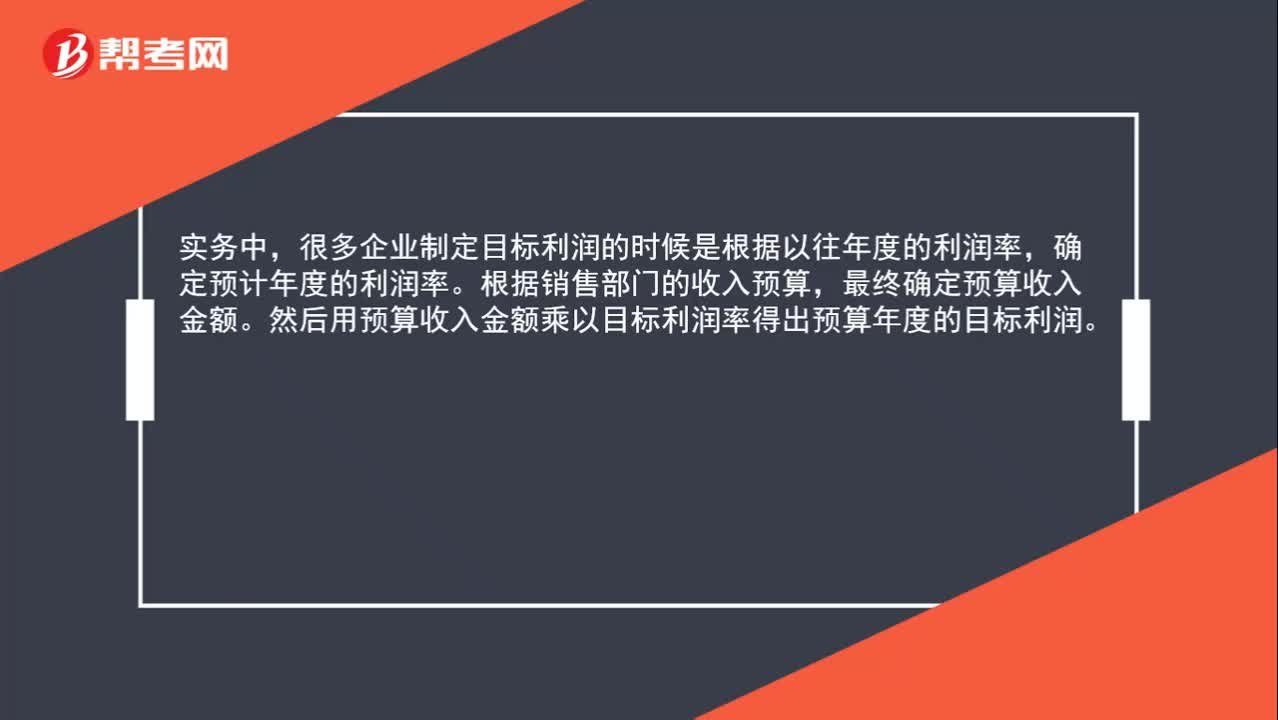

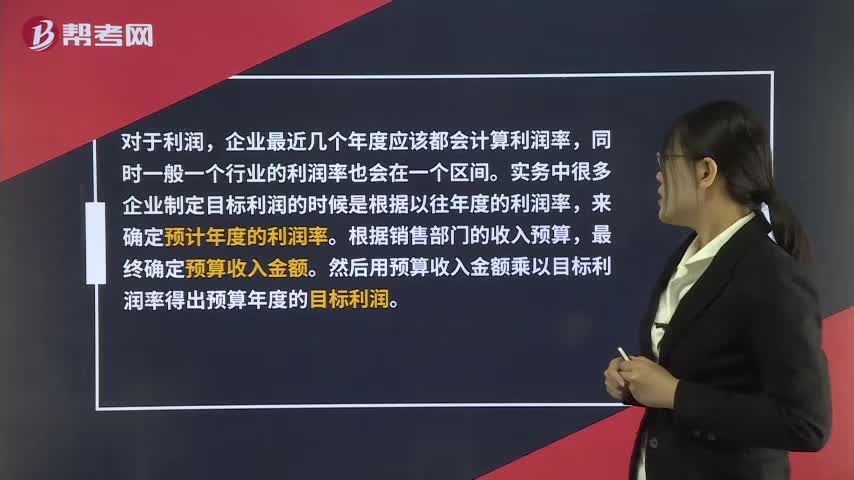

年度預(yù)算中如何確定年度目標(biāo)利潤值?:年度預(yù)算中如何確定年度目標(biāo)利潤值?實(shí)務(wù)中,很多企業(yè)制定目標(biāo)利潤的時候是根據(jù)以往年度的利潤率,確定預(yù)計(jì)年度的利潤率。根據(jù)銷售部門的收入預(yù)算,最終確定預(yù)算收入金額。然后用預(yù)算收入金額乘以目標(biāo)利潤率得出預(yù)算年度的目標(biāo)利潤。

01:04

01:04

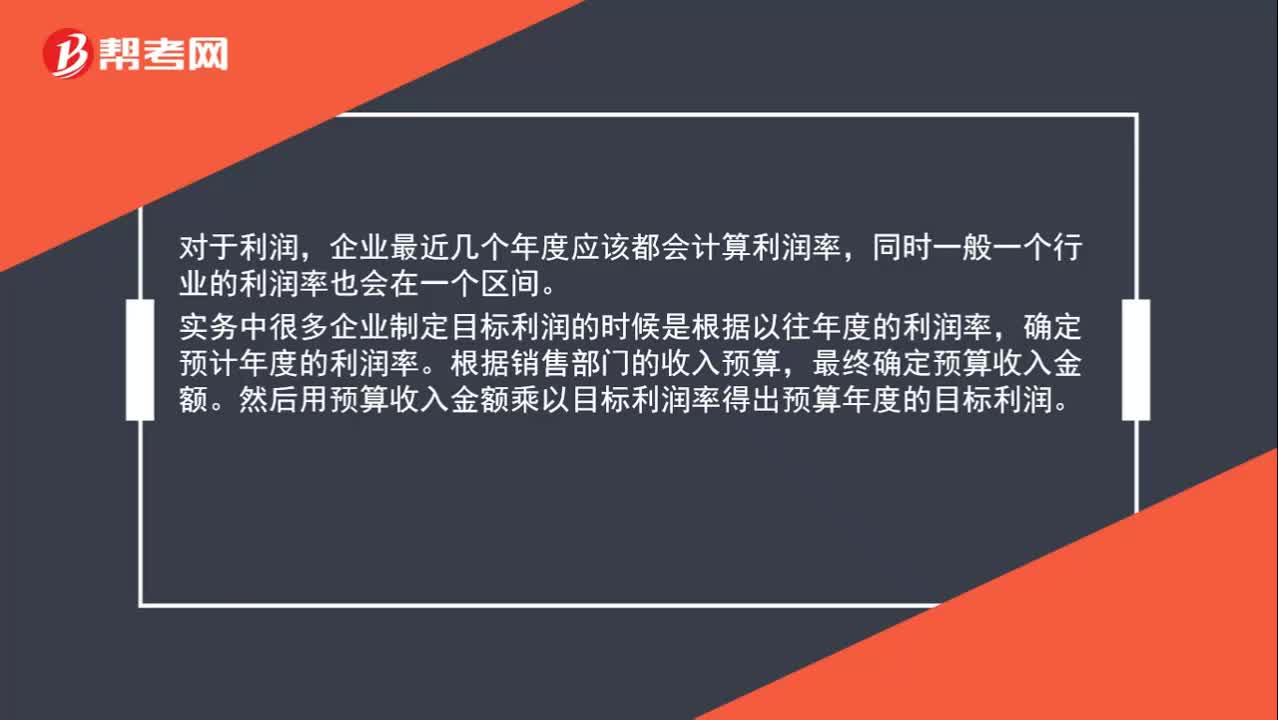

年度目標(biāo)利潤值該如何確定?:年度目標(biāo)利潤值該如何確定?對于利潤,企業(yè)最近幾個年度應(yīng)該都會計(jì)算利潤率,同時一般一個行業(yè)的利潤率也會在一個區(qū)間。實(shí)務(wù)中很多企業(yè)制定目標(biāo)利潤的時候是根據(jù)以往年度的利潤率,確定預(yù)計(jì)年度的利潤率。根據(jù)銷售部門的收入預(yù)算,最終確定預(yù)算收入金額。然后用預(yù)算收入金額乘以目標(biāo)利潤率得出預(yù)算年度的目標(biāo)利潤。

00:56

00:56

年度目標(biāo)利潤值如何確定?:年度目標(biāo)利潤值如何確定?對于利潤,企業(yè)最近幾個年度應(yīng)該都會計(jì)算利潤率,同時一般一個行業(yè)的利潤率也會在一個區(qū)間。實(shí)務(wù)中很多企業(yè)制定目標(biāo)利潤的時候是根據(jù)以往年度的利潤率,來確定預(yù)計(jì)年度的利潤率。根據(jù)銷售部門的收入預(yù)算,最終確定預(yù)算收入金額。然后用預(yù)算收入金額乘以目標(biāo)利潤率得出預(yù)算年度的目標(biāo)利潤。

02:28

02:28

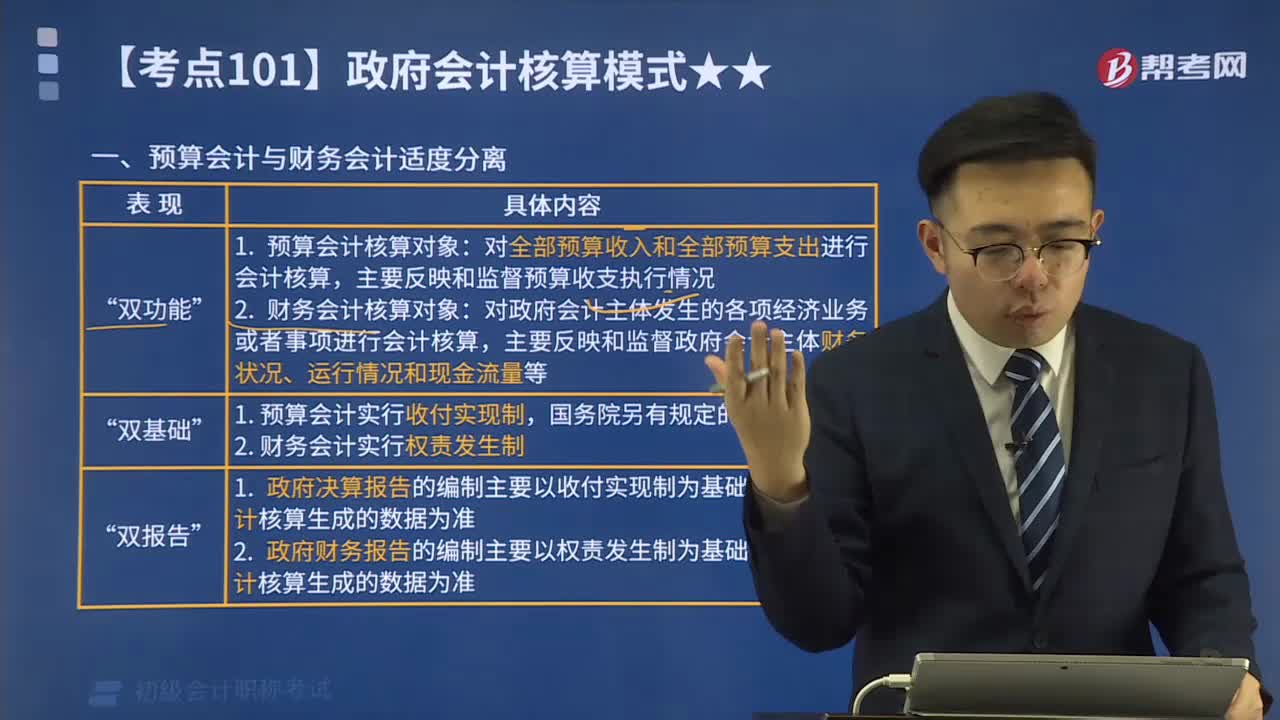

預(yù)算會計(jì)與財(cái)務(wù)會計(jì)適度分離是什么?:政府會計(jì)核算體系中政府預(yù)算會計(jì)和財(cái)務(wù)會計(jì)適度分離,是指適度分離政府預(yù)算會計(jì)和財(cái)務(wù)會計(jì)功能,決算報(bào)告和財(cái)務(wù)報(bào)告功能,全面反映政府會計(jì)主體的預(yù)算執(zhí)行信息和財(cái)務(wù)信息,在同一會計(jì)核算系統(tǒng)中實(shí)現(xiàn)財(cái)務(wù)會計(jì)和預(yù)算會計(jì)雙重功能”通過預(yù)算會計(jì)核算形成決算報(bào)告“A.預(yù)算報(bào)告和財(cái)務(wù)報(bào)告“B.決算報(bào)告和財(cái)務(wù)報(bào)告”C.績效報(bào)告和預(yù)算報(bào)告,D.預(yù)算報(bào)告和決算報(bào)告“指的是決算報(bào)告和財(cái)務(wù)報(bào)告”

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日