下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:06

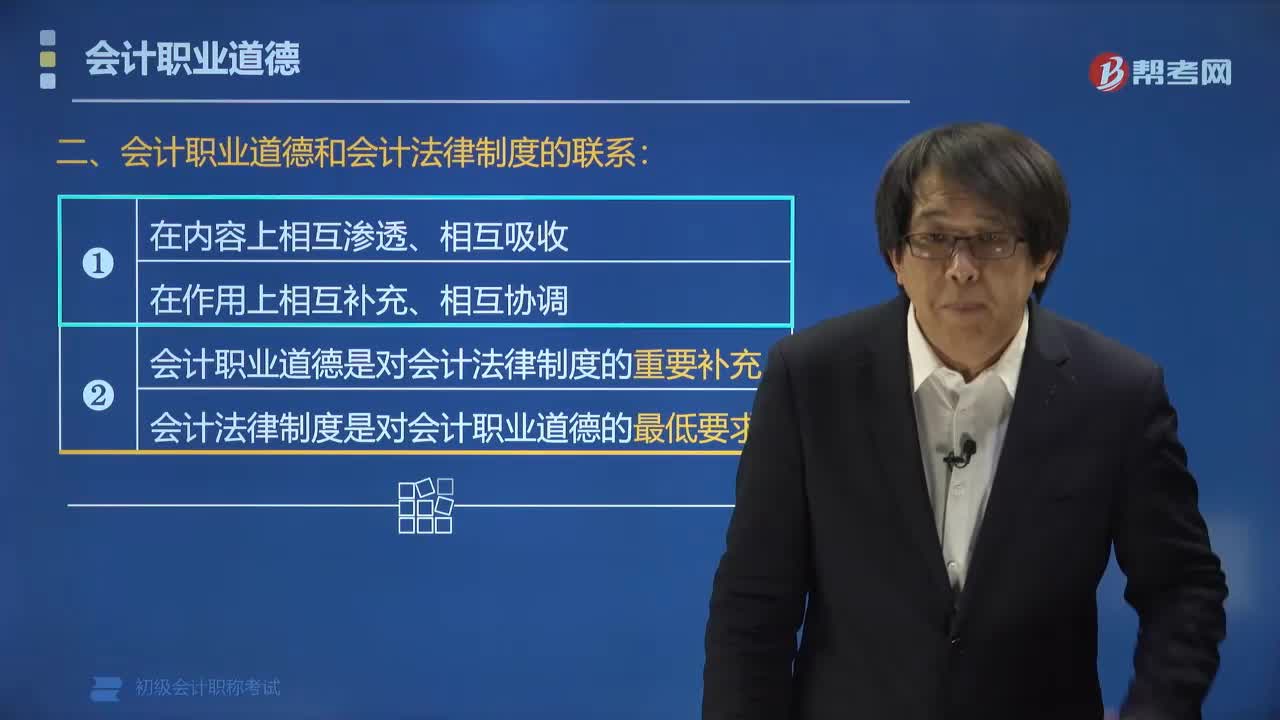

01:06會計職業(yè)道德和會計法律制度有什么聯(lián)系?:會計職業(yè)道德和會計法律制度有什么聯(lián)系?會計職業(yè)道德和會計法律制度有著共同的目標(biāo)、相同的調(diào)整對象,2.會計職業(yè)道德和會計法律制度在作用上相互補充、相互協(xié)調(diào)。會計行為不可能都由會計法律制度進(jìn)行規(guī)范,不需要或不宜由會計法律制度進(jìn)行規(guī)范的行為,會計法律制度中含有會計職業(yè)道德規(guī)范的內(nèi)容,會計職業(yè)道德規(guī)范中也包含會計法律制度的某些條款。4.會計職業(yè)道德是對會計法律制度的重要補充。

02:33

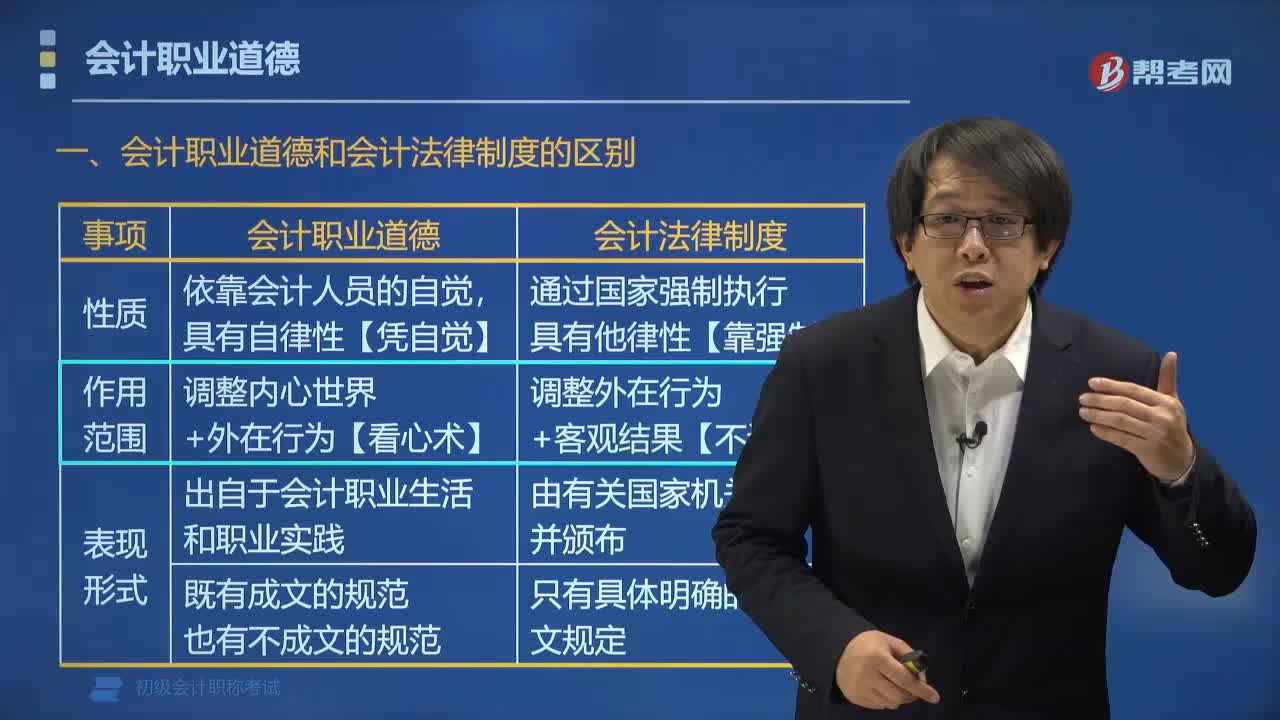

02:33會計職業(yè)道德和會計法律制度有什么區(qū)別?:會計職業(yè)道德和會計法律制度有什么區(qū)別?會計職業(yè)道德和會計法律制度的區(qū)別是性質(zhì)不同、作用范圍不同、表現(xiàn)形式不同、實施保障機制不同。(1)會計職業(yè)道德依靠會計從業(yè)人員的自覺性,(2)會計法律制度通過國家機器強制執(zhí)行,(1)會計職業(yè)道德不僅要求調(diào)整會計人員的外在行為,(2)會計法律制度側(cè)重于調(diào)整會計人員的外在行為和結(jié)果的合法化。(1)會計職業(yè)道德表現(xiàn)形式既有明確的成文的規(guī)定。

01:11

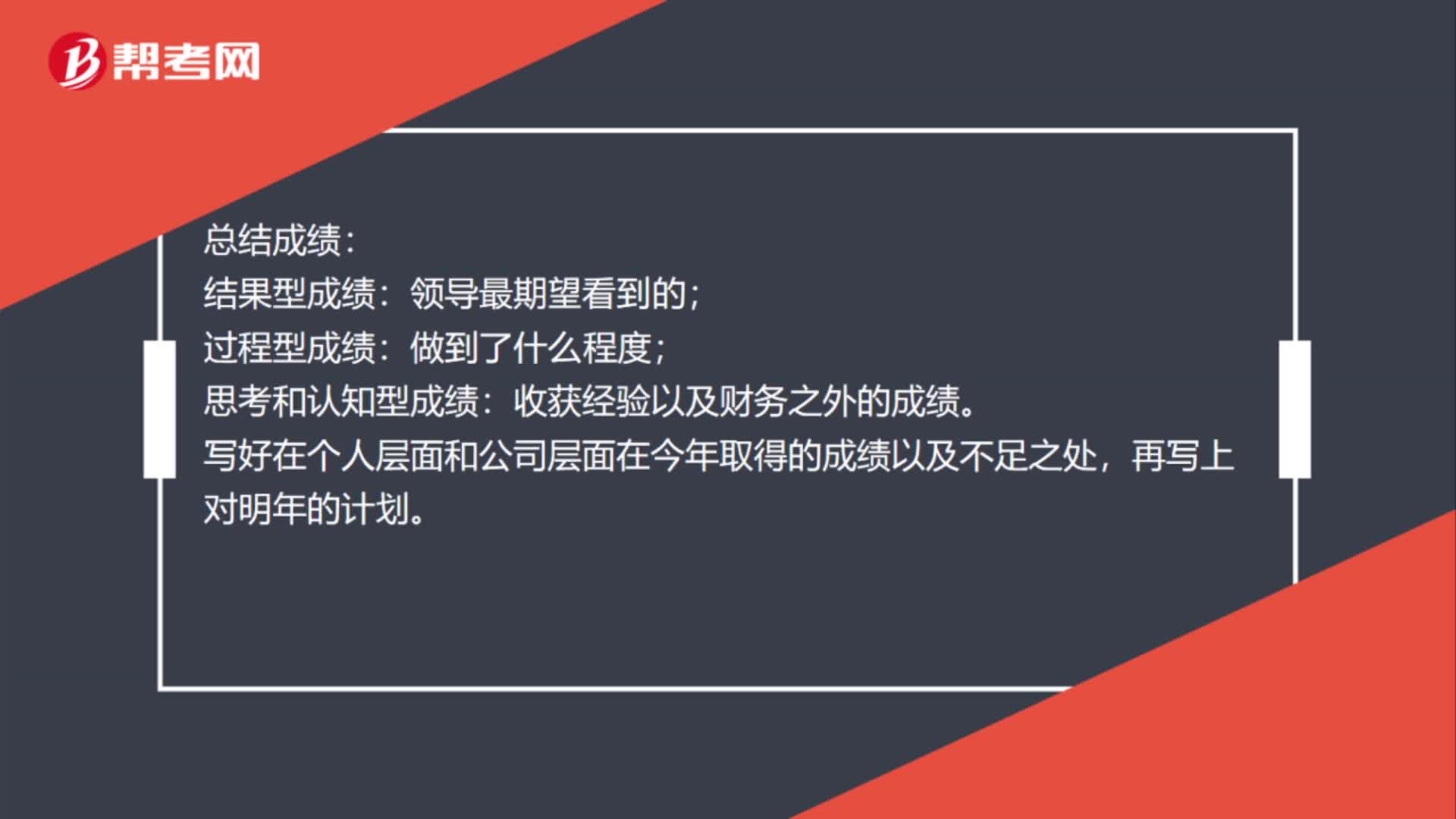

01:11財務(wù)稅務(wù)會計年度規(guī)劃怎么寫?:財務(wù)稅務(wù)會計年度規(guī)劃怎么寫?列明這一年主要做的工作,比如記賬、會計制度執(zhí)行、申報納稅等。把各種工作的成績和效果寫在總結(jié)里,寫上日常工作:審核各種憑證、審核各種表格、審核流程、審核票據(jù)等。總結(jié)中,沒做又需要的工作放入計劃中。總結(jié)成績:結(jié)果型成績:領(lǐng)導(dǎo)最期望看到的;過程型成績:思考和認(rèn)知型成績:收獲經(jīng)驗以及財務(wù)之外的成績。寫好在個人層面和公司層面在今年取得的成績以及不足之處,再寫上對明年的計劃。

02:01

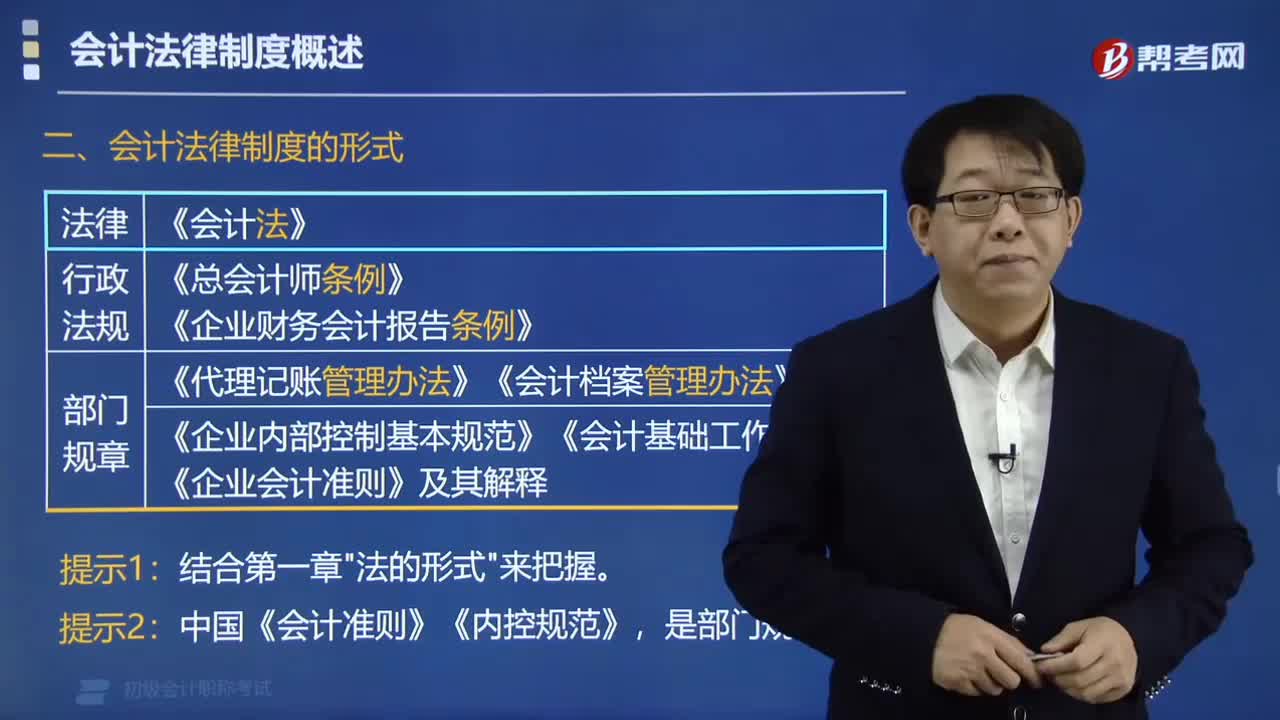

02:01什么是會計法律制度?:會計法律制度,關(guān)于會計工作的法律、法規(guī)、規(guī)章和規(guī)范性文件的總稱,通常簡稱會計法規(guī)。一、會計法律制度的調(diào)整對象。會計法律制度是調(diào)整會計關(guān)系的法律規(guī)范,會計關(guān)系是指會計機構(gòu)和會計人員在辦理會計事務(wù)過程中。以及國家在會計管理工作過程中發(fā)生的經(jīng)濟(jì)關(guān)系:會計怎么管:二、會計法律制度的形式。(1)法律:《會計法》。(2)行政法規(guī):《總會計師條例》、《企業(yè)財務(wù)會計報告條例》。

01:15

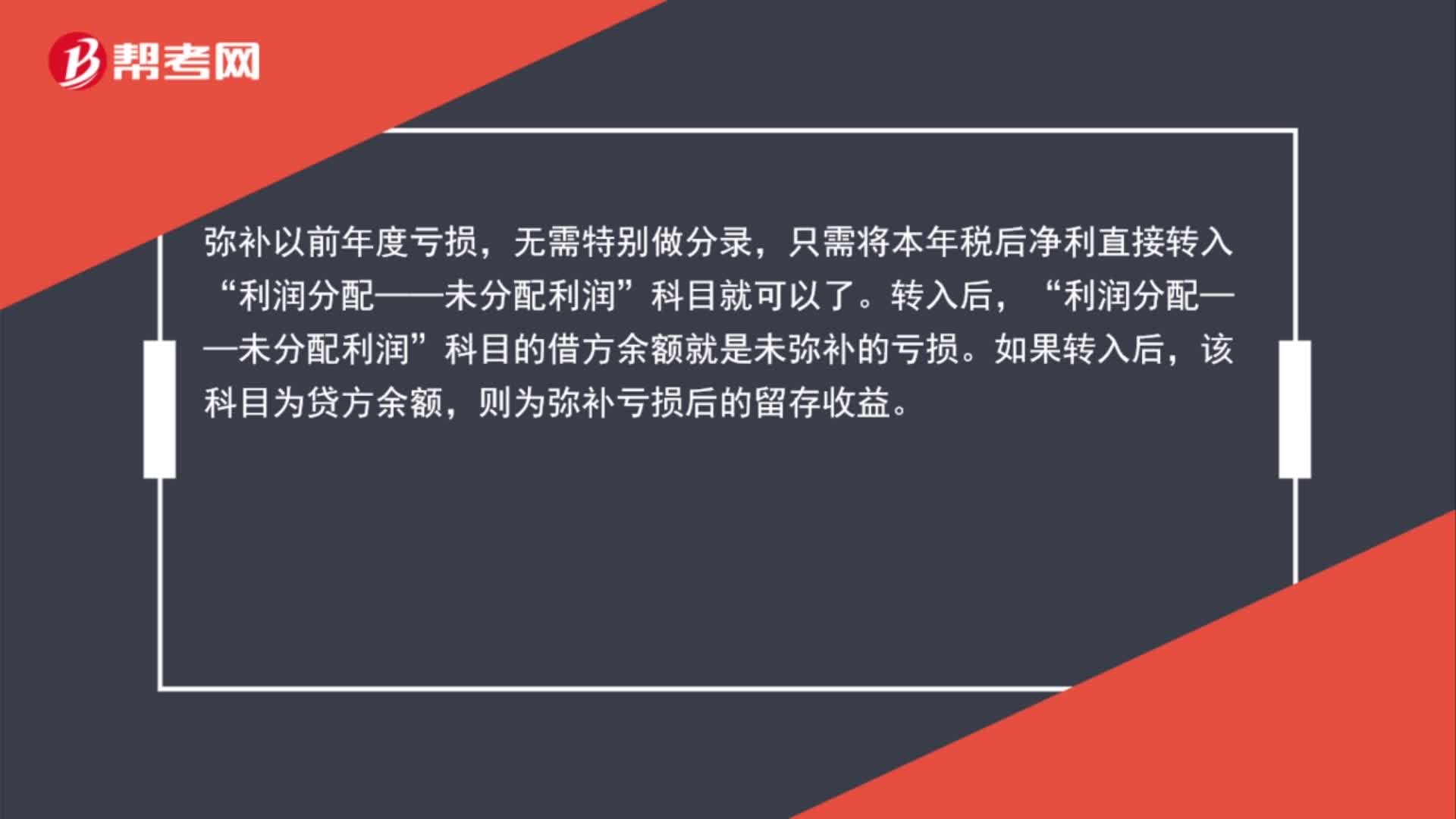

01:15所得稅彌補以前年度虧損會計分錄是什么?:所得稅彌補以前年度虧損會計分錄是什么?彌補以前年度虧損,無需特別做分錄,只需將本年稅后凈利直接轉(zhuǎn)入“科目就可以了。轉(zhuǎn)入后,利潤分配——未分配利潤“科目的借方余額就是未彌補的虧損”如果轉(zhuǎn)入后。該科目為貸方余額,則為彌補虧損后的留存收益。

02:07

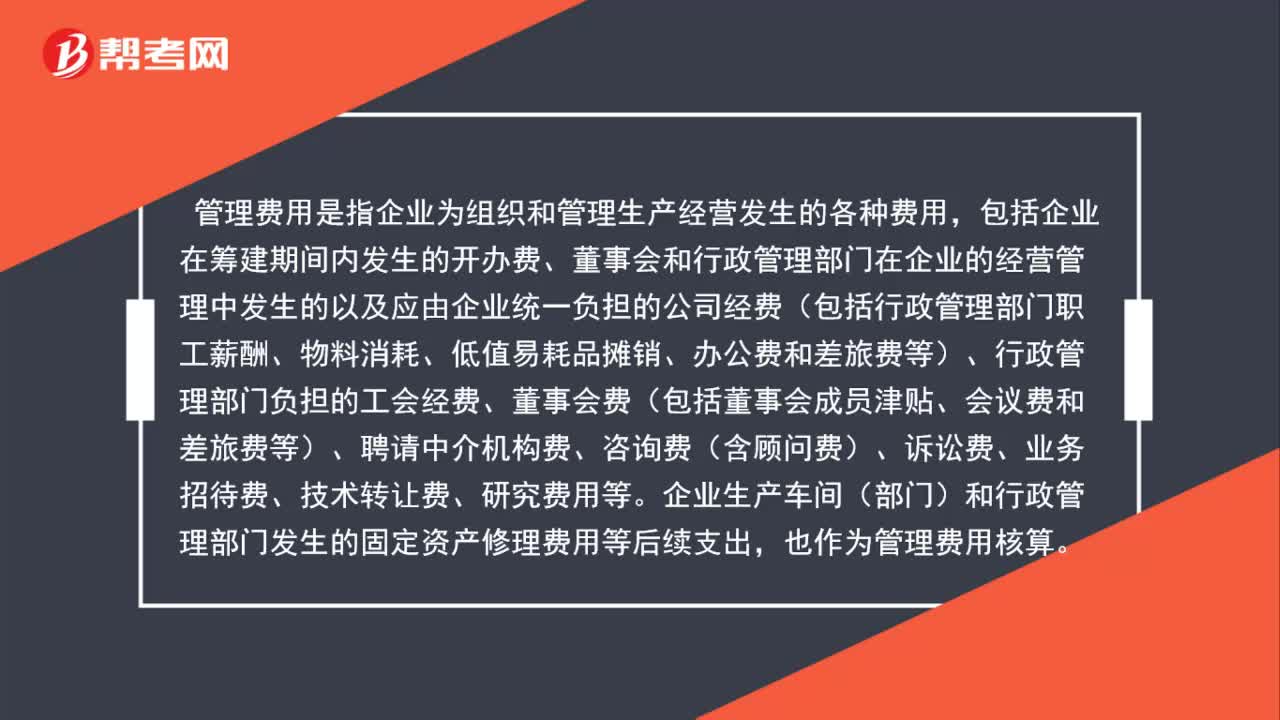

02:07企業(yè)年度財務(wù)報告審計費為什么計入管理費用?:企業(yè)年度財務(wù)報告審計費為什么計入管理費用?企業(yè)每年因為銀行貸款和工商年檢所發(fā)生的財務(wù)報表審計費用應(yīng)該計入“管理費用”具體計入管理費用下面哪一個明細(xì)可以根據(jù)自己的情況決定,管理費用——其他“管理費用是指企業(yè)為組織和管理生產(chǎn)經(jīng)營發(fā)生的各種費用”

00:42

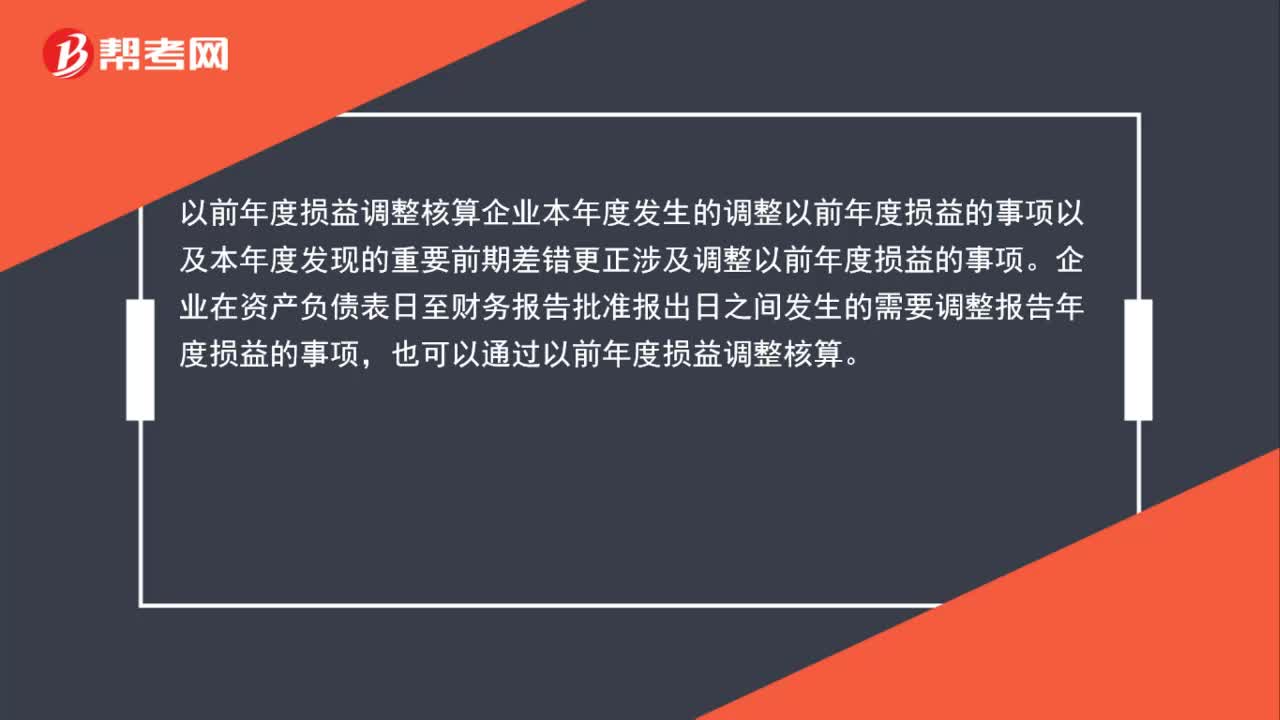

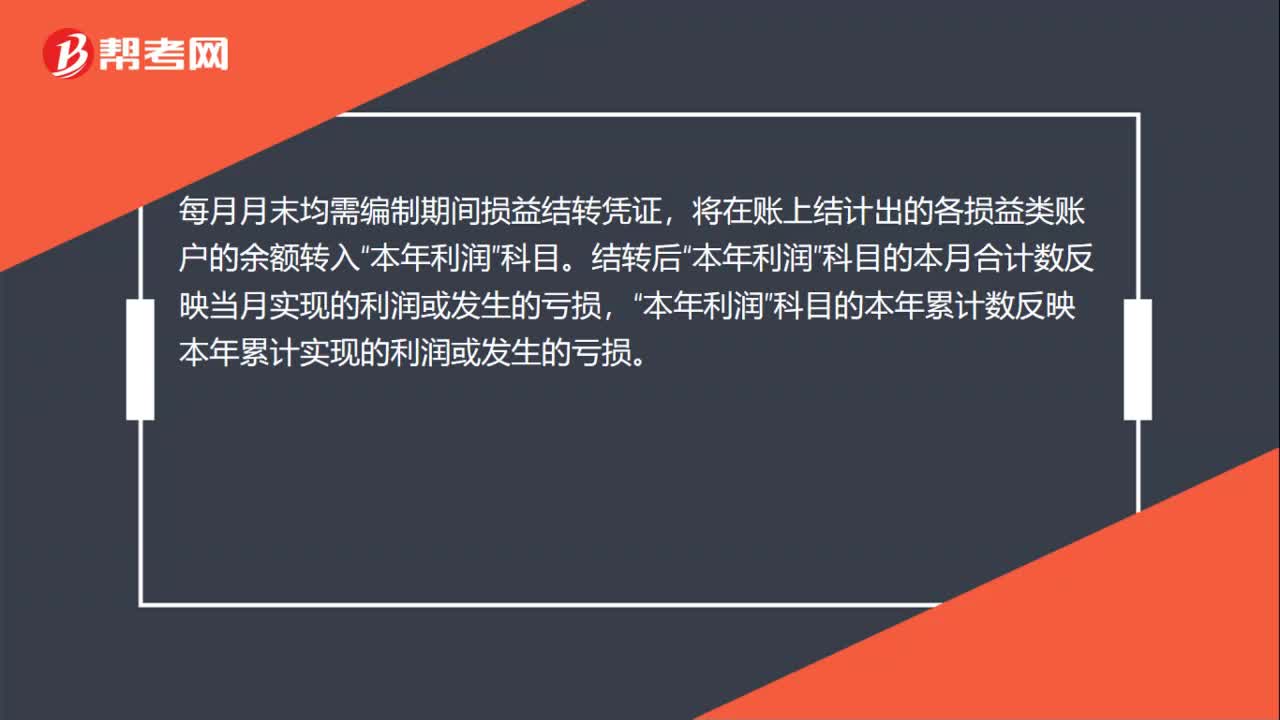

00:42以前年度損益調(diào)整指的是什么?:以前年度損益調(diào)整指的是什么?科目是指以前年度發(fā)生錯賬時使用本科目進(jìn)行調(diào)整”企業(yè)在資產(chǎn)負(fù)債表日至財務(wù)報告批準(zhǔn)報出日之間發(fā)生的需要調(diào)整報告年度損益的事項。也在本科目核算,調(diào)整錯賬過程中。如果跨年調(diào)整涉及損益類科目替換成,以前年度損益調(diào)整“科目”調(diào)整后本科目的余額轉(zhuǎn)入。利潤分配——未分配利潤“本科目結(jié)轉(zhuǎn)后應(yīng)無余額”

05:24

05:24調(diào)整以前年度的錯賬,怎么做會計分錄?:調(diào)整以前年度的錯賬,企業(yè)應(yīng)當(dāng)采用追溯重述法更正重要的前期差錯,從而對財務(wù)報表相關(guān)項目進(jìn)行更正的方法。企業(yè)不需調(diào)整財務(wù)報表相關(guān)項目的期初數(shù),應(yīng)直接計入本期與上期相同的凈損益項目;企業(yè)應(yīng)當(dāng)在重要的前期差錯發(fā)現(xiàn)當(dāng)期的財務(wù)報表中,第一、追溯重述差錯發(fā)生期間列報的前期比較金額;則追溯重述列報的最早前期的資產(chǎn)、負(fù)債和所有者權(quán)益相關(guān)項目的期初余額。調(diào)減所得稅費用:會計差錯使利潤增加時:調(diào)增所得稅費用:

01:29

01:29本年度記賬憑證做錯怎么做?:本年度記賬憑證做錯怎么做?記賬憑證錯誤的更正:1. 如果在填制記賬憑證時發(fā)生錯誤,如果已經(jīng)登記入賬的記賬憑證發(fā)生錯誤可以根據(jù)不同的情況,2. 在當(dāng)年內(nèi)發(fā)現(xiàn)填制錯誤時,可以用紅字填寫一張與原內(nèi)容相同的記賬憑證,注銷某月某日某號憑證”在當(dāng)年內(nèi)發(fā)現(xiàn)填制錯誤時字樣。只是金額錯誤,另編寫一張調(diào)整的記賬憑證,調(diào)減金額用紅字并在摘要欄注明“4. 發(fā)現(xiàn)以前年度的記賬憑證有錯誤的,發(fā)現(xiàn)以前年度的記賬憑證有錯誤的。

00:47

00:47年度預(yù)算中如何確定年度目標(biāo)利潤值?:年度預(yù)算中如何確定年度目標(biāo)利潤值?實務(wù)中,很多企業(yè)制定目標(biāo)利潤的時候是根據(jù)以往年度的利潤率,確定預(yù)計年度的利潤率。根據(jù)銷售部門的收入預(yù)算,最終確定預(yù)算收入金額。然后用預(yù)算收入金額乘以目標(biāo)利潤率得出預(yù)算年度的目標(biāo)利潤。

00:56

00:56年度目標(biāo)利潤值如何確定?:年度目標(biāo)利潤值如何確定?對于利潤,企業(yè)最近幾個年度應(yīng)該都會計算利潤率,同時一般一個行業(yè)的利潤率也會在一個區(qū)間。實務(wù)中很多企業(yè)制定目標(biāo)利潤的時候是根據(jù)以往年度的利潤率,來確定預(yù)計年度的利潤率。根據(jù)銷售部門的收入預(yù)算,最終確定預(yù)算收入金額。然后用預(yù)算收入金額乘以目標(biāo)利潤率得出預(yù)算年度的目標(biāo)利潤。

00:30

00:30以前年度盈余調(diào)整是什么意思?:以前年度盈余調(diào)整是什么意思?科目核算單位本年度發(fā)生的調(diào)整以前年度盈余的事項”包括本年度發(fā)生的重要前期差錯更正涉及調(diào)整以前年度盈余的事項,該科目年末無余額。年末應(yīng)將該科目的余額轉(zhuǎn)入累計盈余,借記或貸記,累計盈余“單位對相關(guān)事項調(diào)整后。以前年度盈余調(diào)整“科目余額轉(zhuǎn)入”累計盈余:以前年度盈余調(diào)整(或相反會計分錄),(一)調(diào)整增加以前年度收入時,借記有關(guān)科目。(二)調(diào)整增加以前年度費用時。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日