下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:35

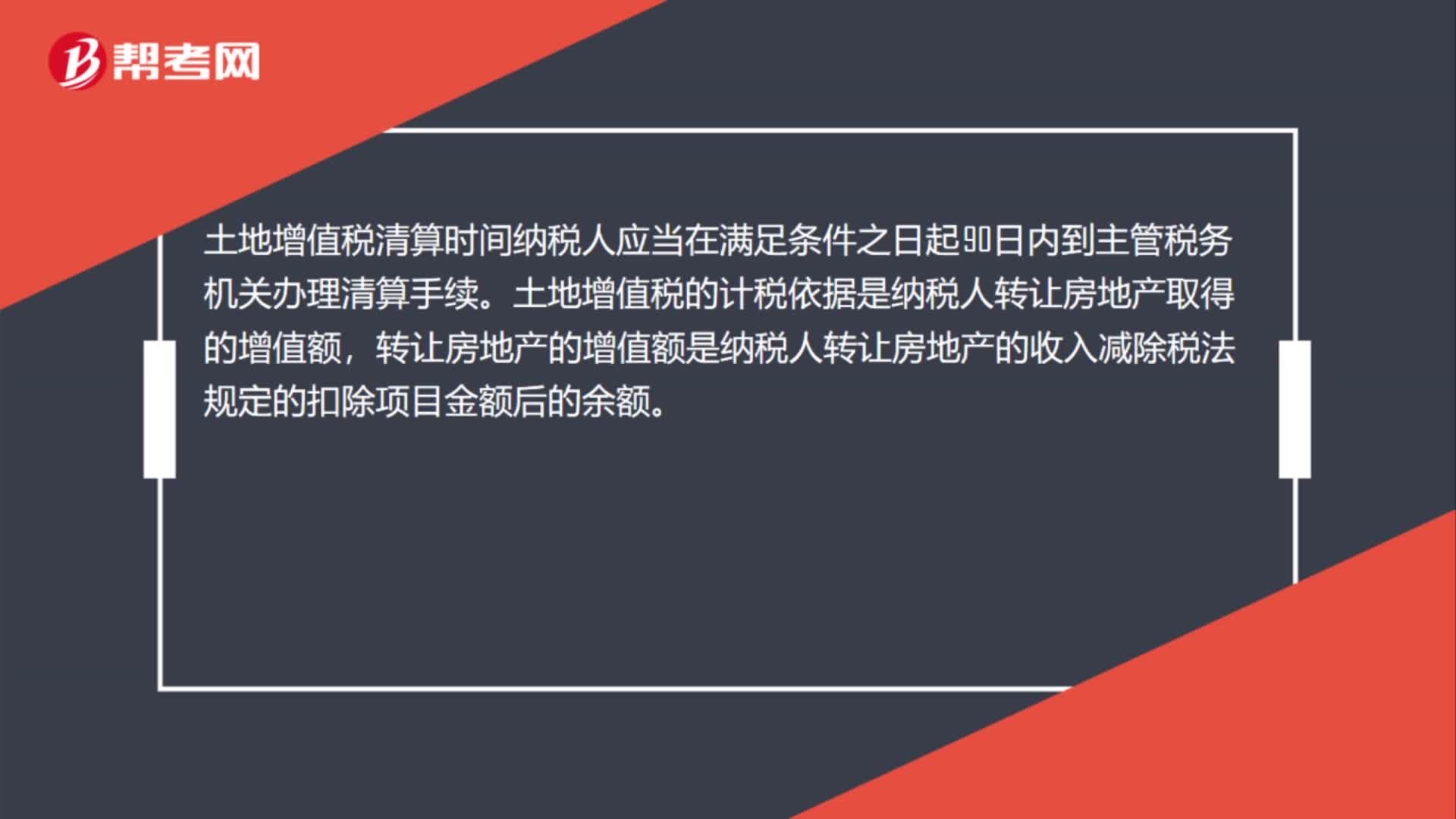

00:35土地增值稅清算時(shí)間是什么時(shí)候?:土地增值稅清算時(shí)間是什么時(shí)候?土地增值稅清算時(shí)間納稅人應(yīng)當(dāng)在滿足條件之日起90日內(nèi)到主管稅務(wù)機(jī)關(guān)辦理清算手續(xù)。土地增值稅的計(jì)稅依據(jù)是納稅人轉(zhuǎn)讓房地產(chǎn)取得的增值額,轉(zhuǎn)讓房地產(chǎn)的增值額是納稅人轉(zhuǎn)讓房地產(chǎn)的收入減除稅法規(guī)定的扣除項(xiàng)目金額后的余額。

00:45

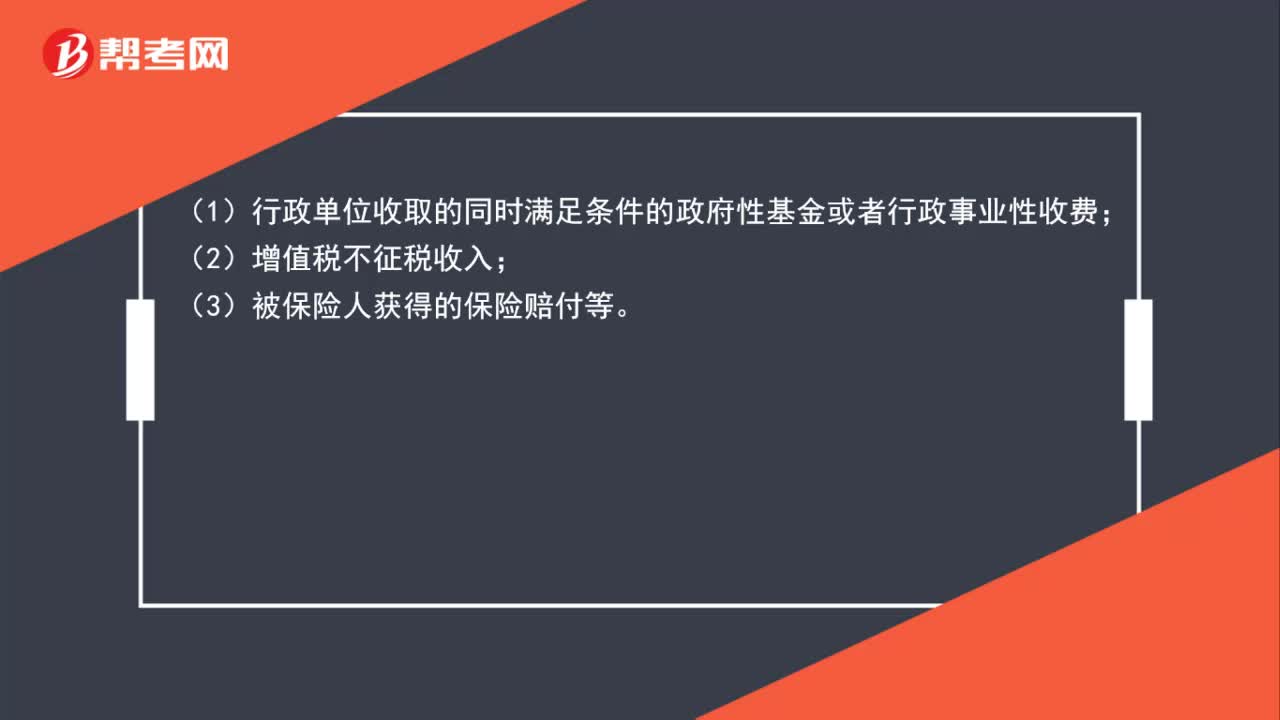

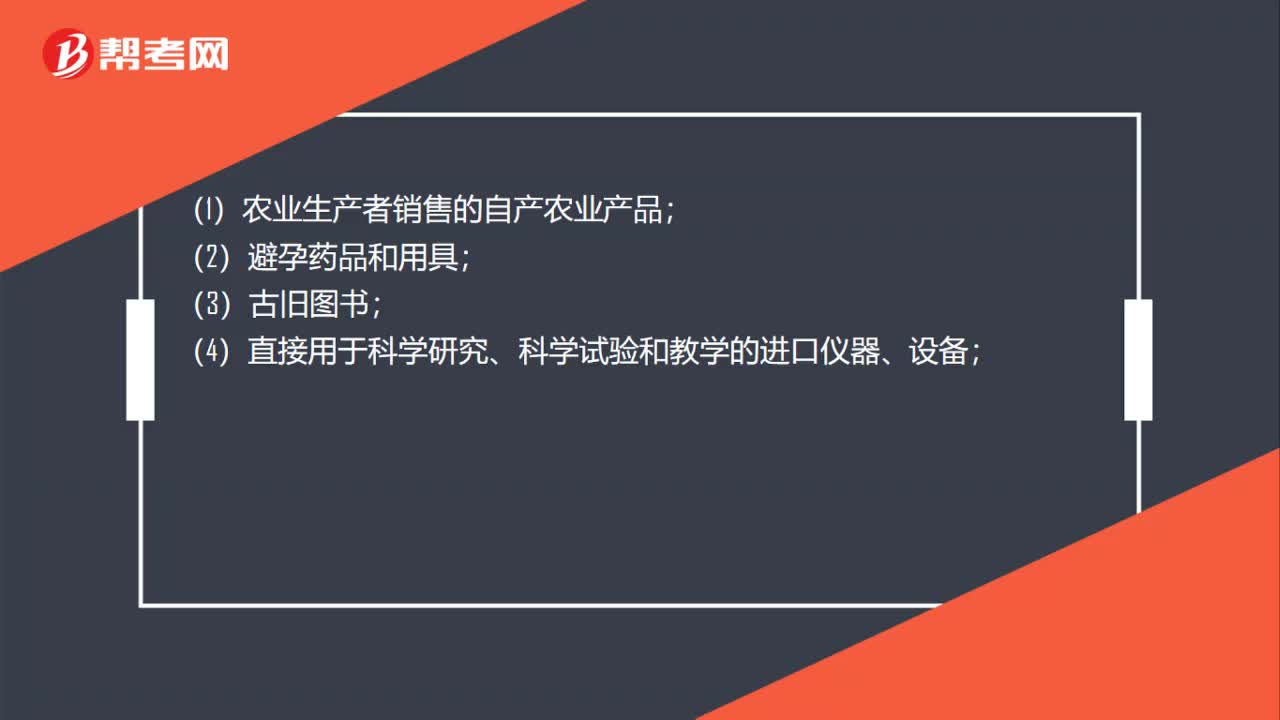

00:45增值稅稅收優(yōu)惠有哪些?:增值稅稅收優(yōu)惠有哪些?(1)農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)業(yè)產(chǎn)品;(2)避孕藥品和用具;(3)古舊圖書;(4)直接用于科學(xué)研究、科學(xué)試驗(yàn)和教學(xué)的進(jìn)口儀器、設(shè)備;(5)外國政府、國際組織無償援助的進(jìn)口物資和設(shè)備;(6)來料加工、來件裝配和補(bǔ)償貿(mào)易所需進(jìn)口的設(shè)備;(7)由殘疾人組織直接進(jìn)口供殘疾人專用的物品;(8)銷售的自己使用過的物品。

00:30

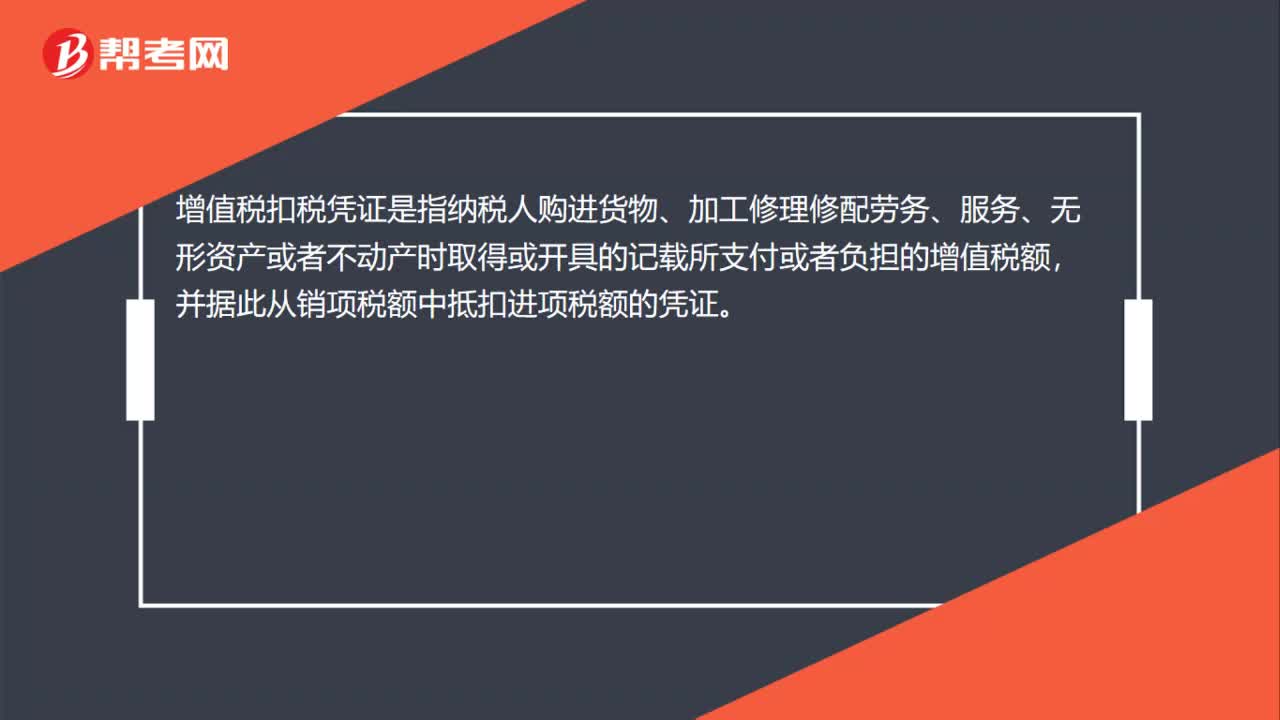

00:30增值稅進(jìn)項(xiàng)稅額抵扣憑證有哪些?:增值稅進(jìn)項(xiàng)稅額抵扣憑證有哪些?增值稅扣稅憑證是指納稅人購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn)時(shí)取得或開具的記載所支付或者負(fù)擔(dān)的增值稅額,并據(jù)此從銷項(xiàng)稅額中抵扣進(jìn)項(xiàng)稅額的憑證。

00:36

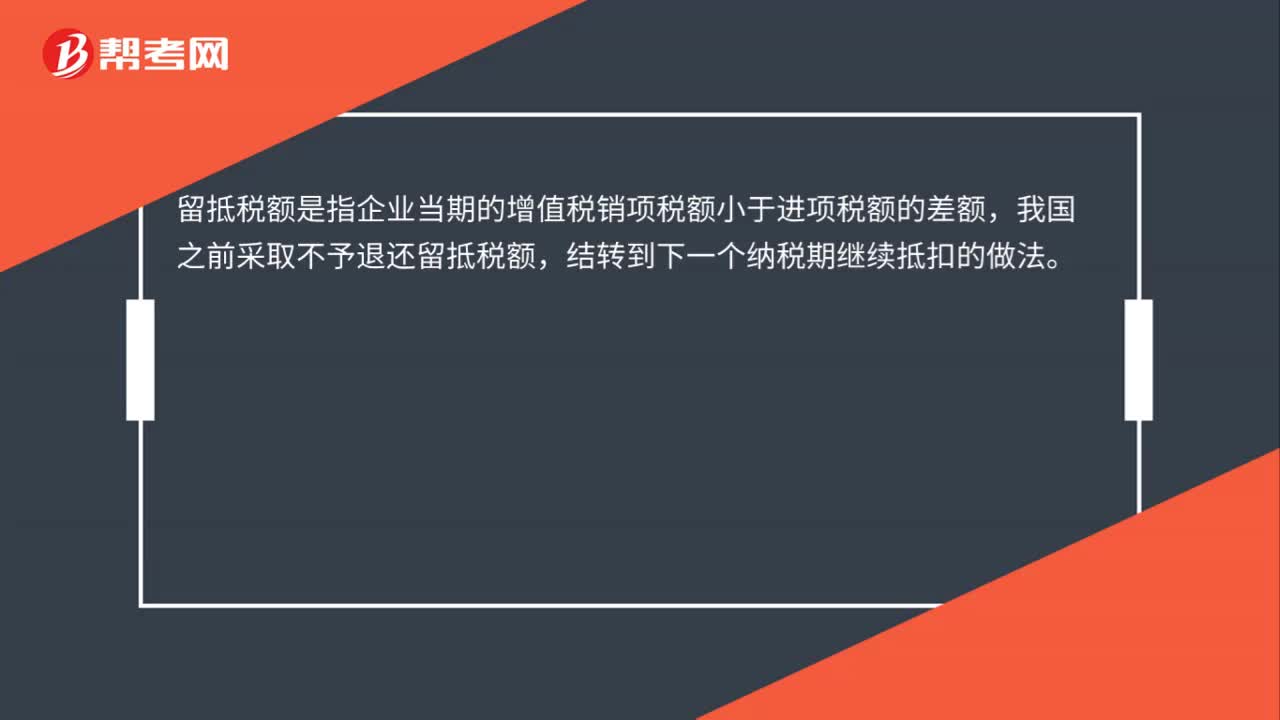

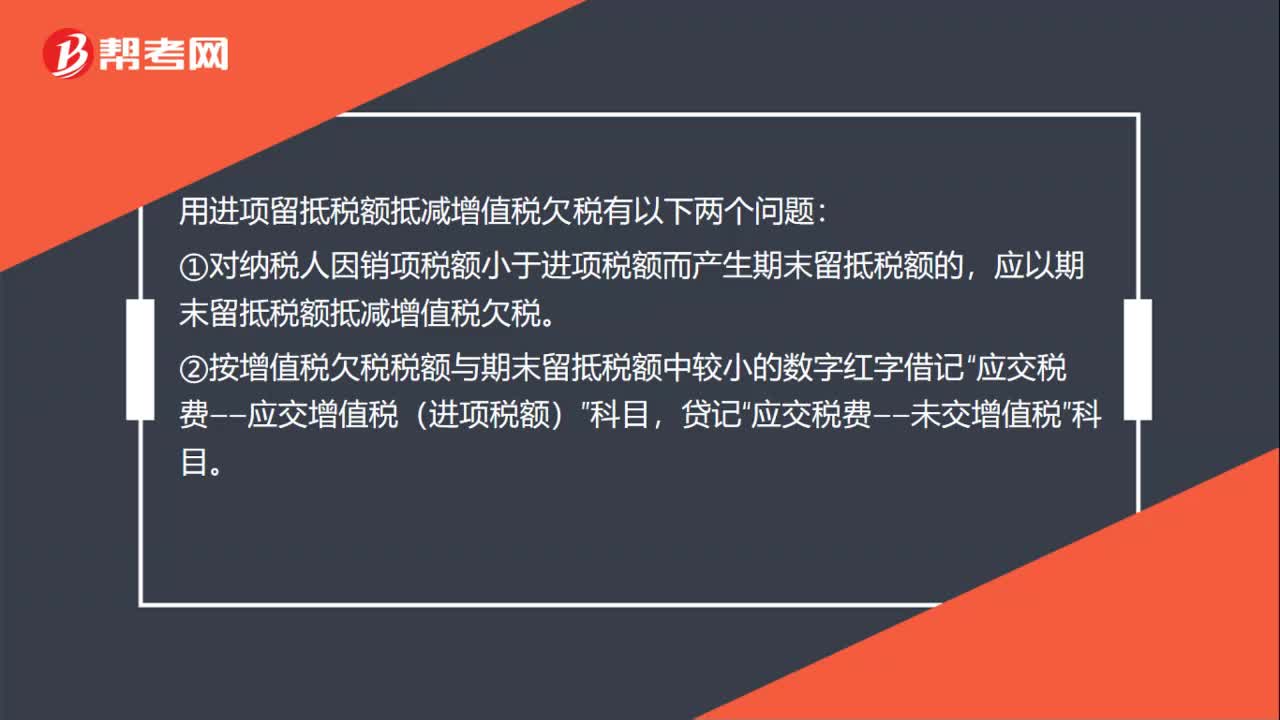

00:36進(jìn)項(xiàng)留抵稅額抵減增值稅欠稅有哪些問題?:進(jìn)項(xiàng)留抵稅額抵減增值稅欠稅有哪些問題?用進(jìn)項(xiàng)留抵稅額抵減增值稅欠稅有以下兩個(gè)問題:①對納稅人因銷項(xiàng)稅額小于進(jìn)項(xiàng)稅額而產(chǎn)生期末留抵稅額的,應(yīng)以期末留抵稅額抵減增值稅欠稅。②按增值稅欠稅稅額與期末留抵稅額中較小的數(shù)字紅字借記“應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)”貸記“應(yīng)交稅費(fèi)——未交增值稅”科目。

00:44

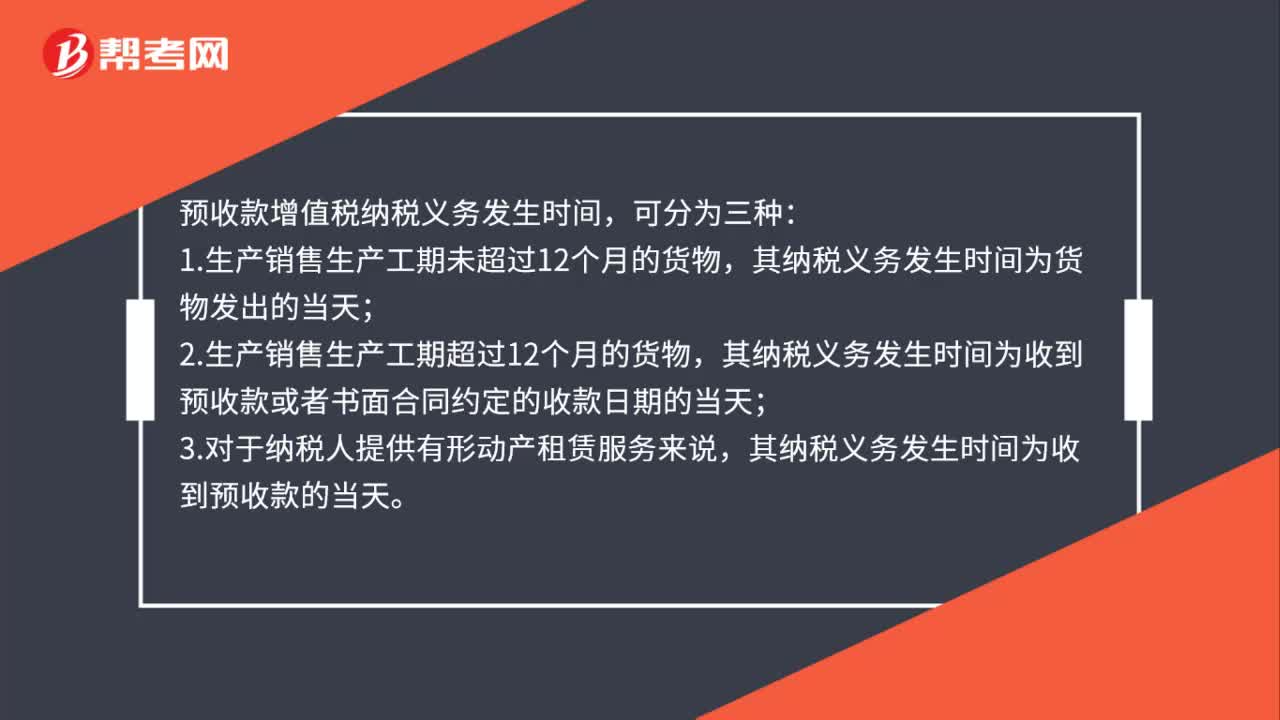

00:44預(yù)收款增值稅納稅義務(wù)發(fā)生時(shí)間是什么時(shí)候?:預(yù)收款增值稅納稅義務(wù)發(fā)生時(shí)間,可分為三種:1.生產(chǎn)銷售生產(chǎn)工期未超過12個(gè)月的貨物,其納稅義務(wù)發(fā)生時(shí)間為貨物發(fā)出的當(dāng)天;2.生產(chǎn)銷售生產(chǎn)工期超過12個(gè)月的貨物,其納稅義務(wù)發(fā)生時(shí)間為收到預(yù)收款或者書面合同約定的收款日期的當(dāng)天;3.對于納稅人提供有形動(dòng)產(chǎn)租賃服務(wù)來說,其納稅義務(wù)發(fā)生時(shí)間為收到預(yù)收款的當(dāng)天。

00:53

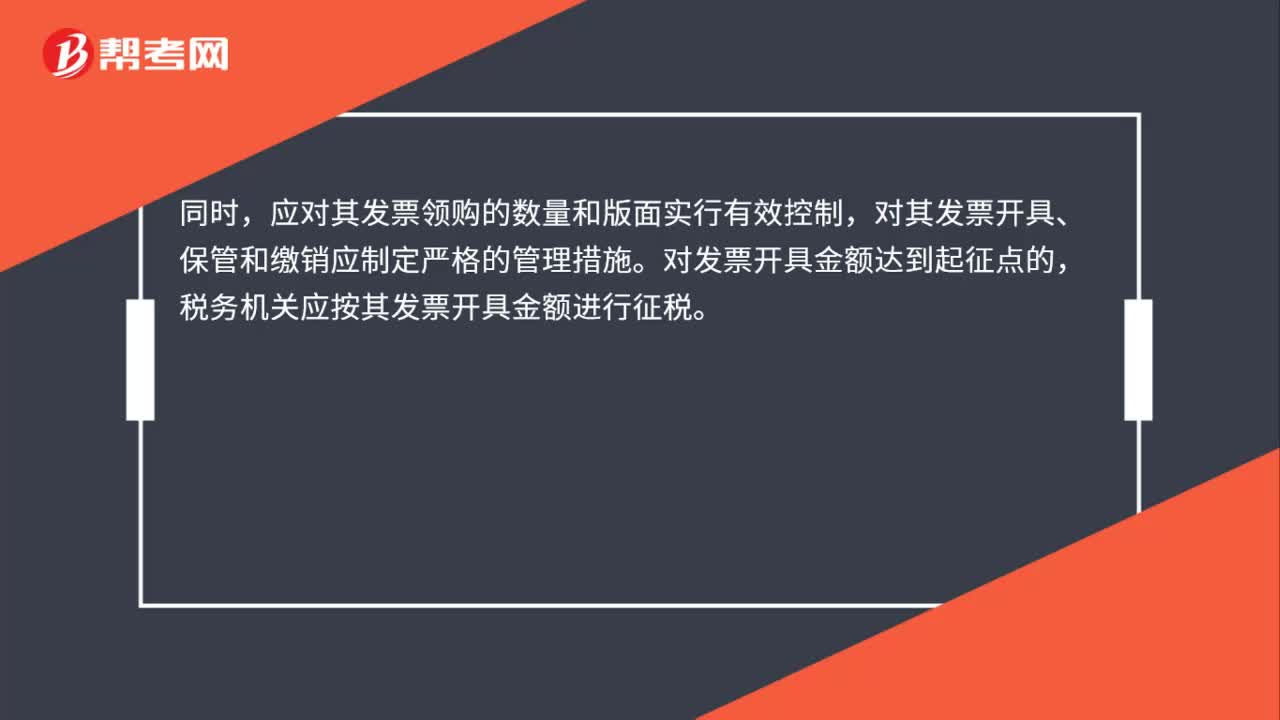

00:53個(gè)體工商戶沒有達(dá)到增值稅起征點(diǎn),可以領(lǐng)購發(fā)票嗎?:個(gè)體工商戶沒有達(dá)到增值稅起征點(diǎn),可以領(lǐng)購發(fā)票嗎?根據(jù)國家稅務(wù)總局《關(guān)于規(guī)范未達(dá)增值稅、營業(yè)稅起征點(diǎn)的個(gè)體工商戶稅收征收管理的通知》(國稅發(fā)〔2005〕123號(hào))第五條的規(guī)定,主管稅務(wù)機(jī)關(guān)應(yīng)按照《發(fā)票管理辦法》的有關(guān)規(guī)定供應(yīng)未達(dá)起征點(diǎn)戶生產(chǎn)、經(jīng)營所需的發(fā)票。同時(shí),應(yīng)對其發(fā)票領(lǐng)購的數(shù)量和版面實(shí)行有效控制,對其發(fā)票開具、保管和繳銷應(yīng)制定嚴(yán)格的管理措施。對發(fā)票開具金額達(dá)到起征點(diǎn)的。

01:07

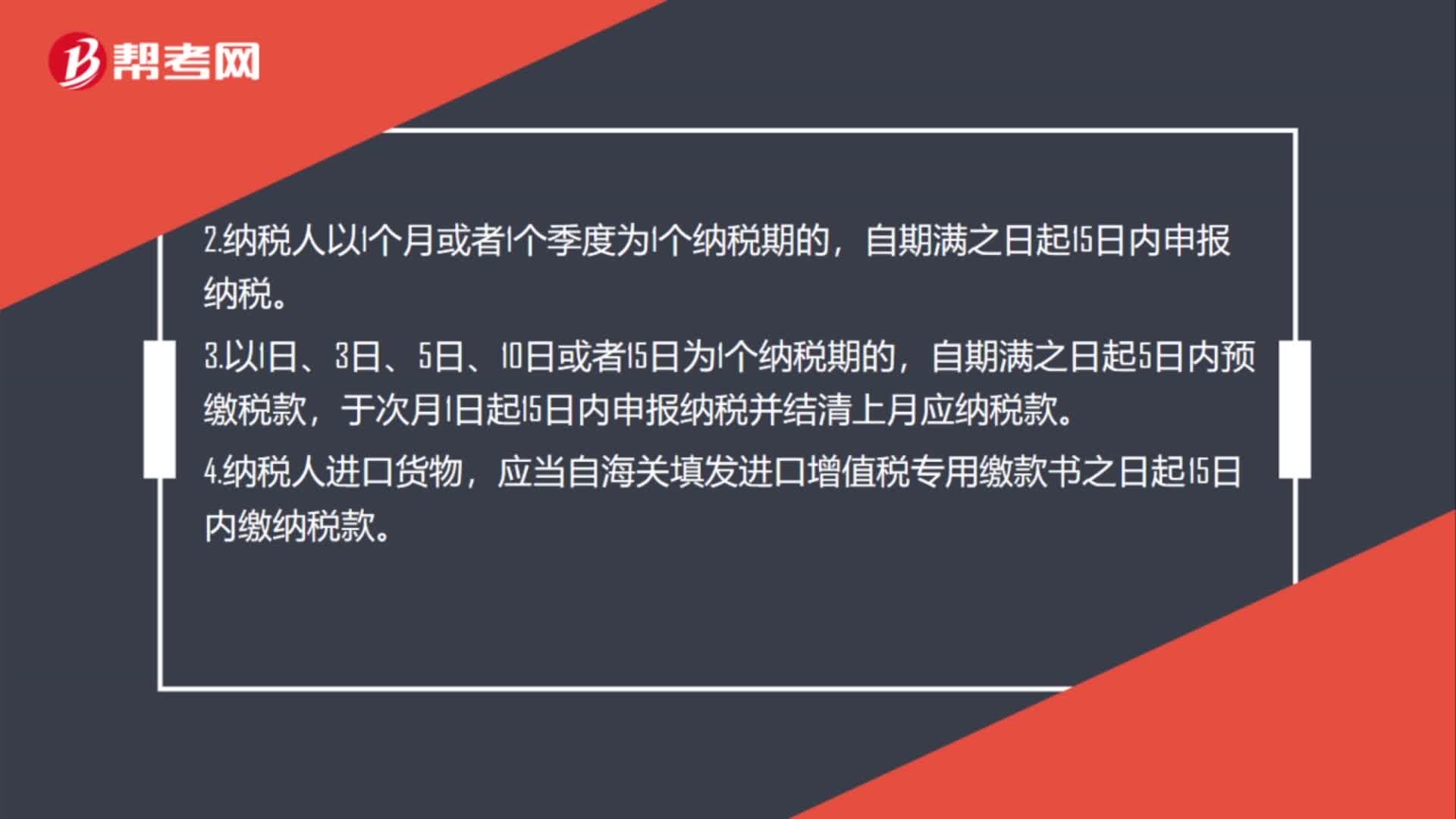

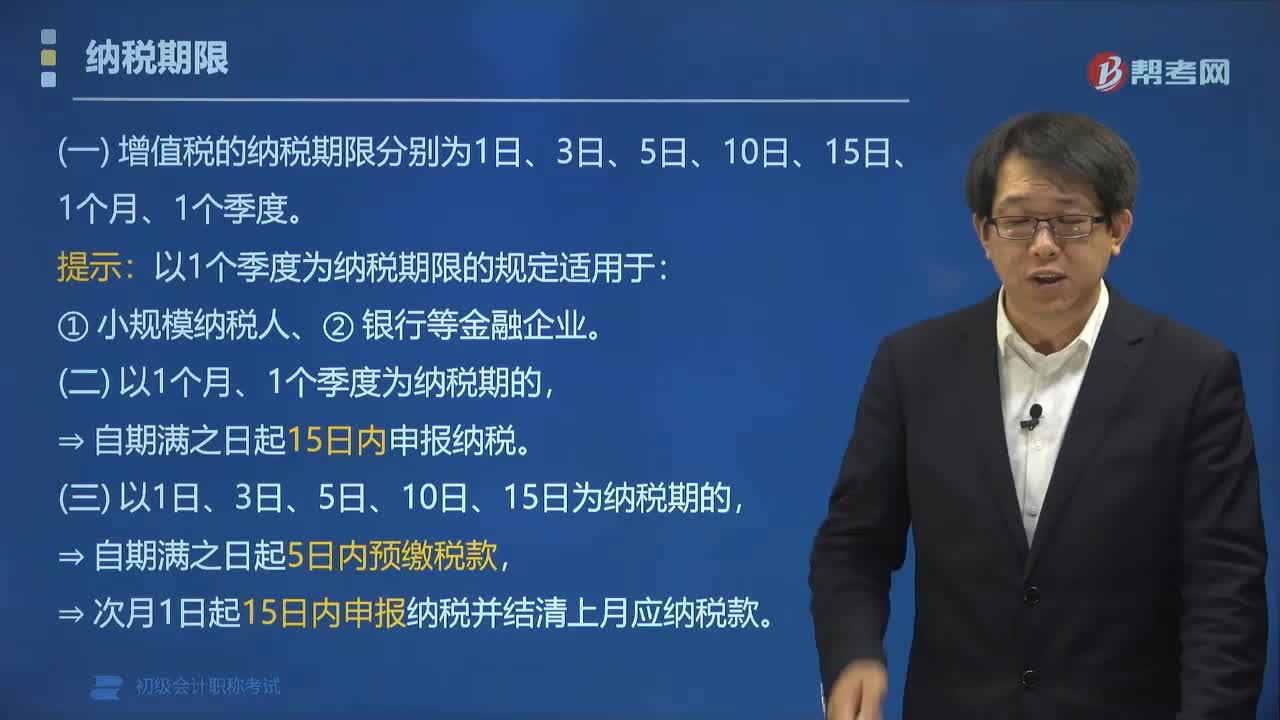

01:07增值稅的納稅期限是多久?:增值稅的納稅期限是多久?增值稅的納稅期限分別為1日、3日、5日、10日、15日、1個(gè)月或者1個(gè)季度。以1個(gè)季度為納稅期限的規(guī)定適用于小規(guī)模納稅人、銀行、財(cái)務(wù)公司、信托投資公司、信用社,不能按照固定期限納稅的,可以按次納稅。(1)納稅人以1個(gè)月或者1個(gè)季度為納稅期的,?自期滿之日起5日內(nèi)預(yù)繳稅款,于次月1日起15日內(nèi)申報(bào)納稅并結(jié)清上月應(yīng)納稅款。

00:37

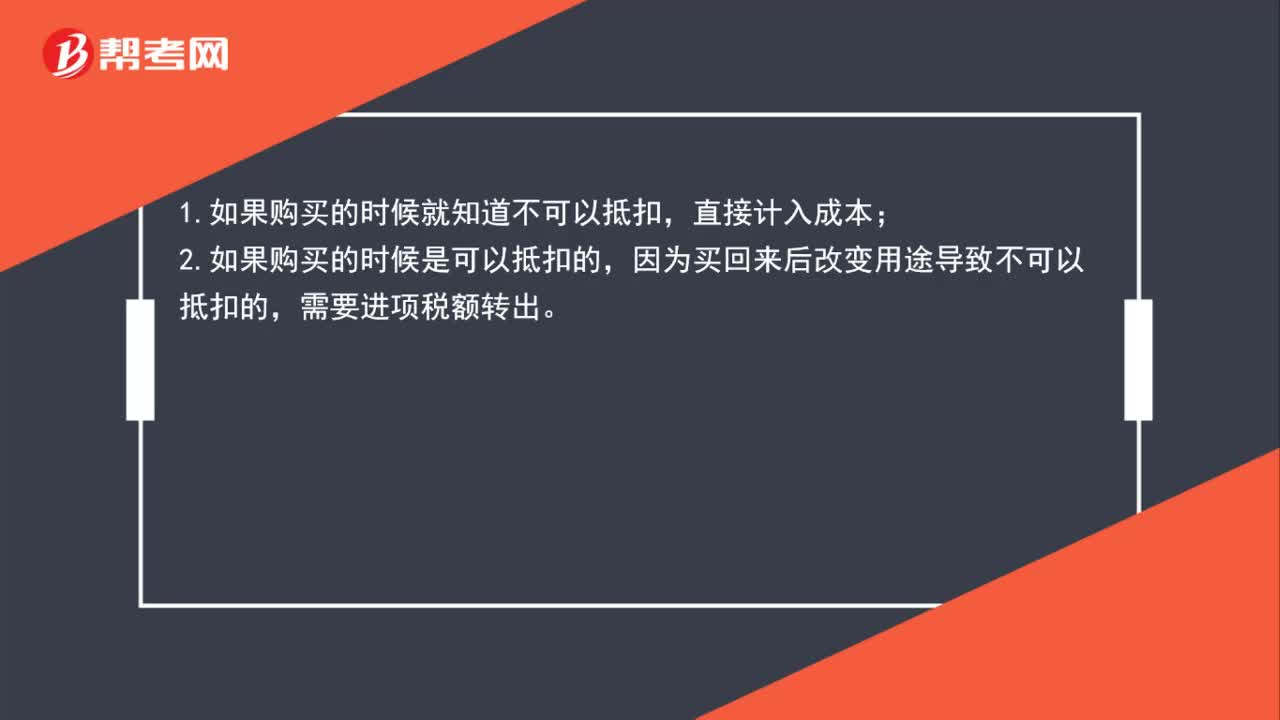

00:37進(jìn)項(xiàng)稅額不可抵扣時(shí),何時(shí)計(jì)入成本,何時(shí)計(jì)入應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)?:進(jìn)項(xiàng)稅額不可抵扣時(shí),何時(shí)計(jì)入成本,何時(shí)計(jì)入應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)?1.如果購買時(shí)就知道不可以抵扣,那么直接計(jì)入成本。2.如果購買時(shí)是可以抵扣的,但購買后改變用途導(dǎo)致不可以抵扣的,需要進(jìn)項(xiàng)稅額轉(zhuǎn)出。不能抵扣的進(jìn)項(xiàng)稅應(yīng)該在認(rèn)證后做進(jìn)項(xiàng)稅額轉(zhuǎn)出。

00:52

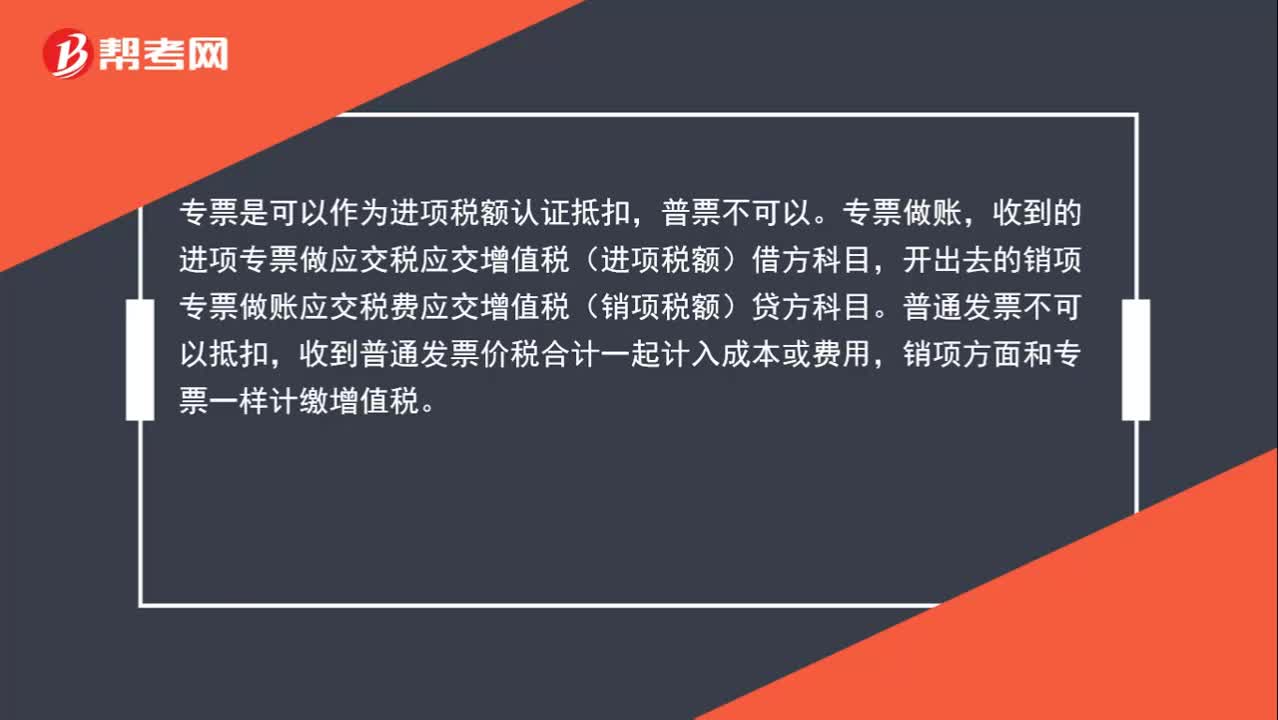

00:52增值稅專票和普票在報(bào)稅時(shí)有什么區(qū)別?:增值稅專票和普票在報(bào)稅時(shí)有什么區(qū)別?專票是可以作為進(jìn)項(xiàng)稅額認(rèn)證抵扣,普票不可以。專票做賬,收到的進(jìn)項(xiàng)專票做應(yīng)交稅應(yīng)交增值稅(進(jìn)項(xiàng)稅額)借方科目,開出去的銷項(xiàng)專票做賬應(yīng)交稅費(fèi)應(yīng)交增值稅(銷項(xiàng)稅額)貸方科目。普通發(fā)票不可以抵扣,收到普通發(fā)票價(jià)稅合計(jì)一起計(jì)入成本或費(fèi)用,銷項(xiàng)方面和專票一樣計(jì)繳增值稅。

00:49

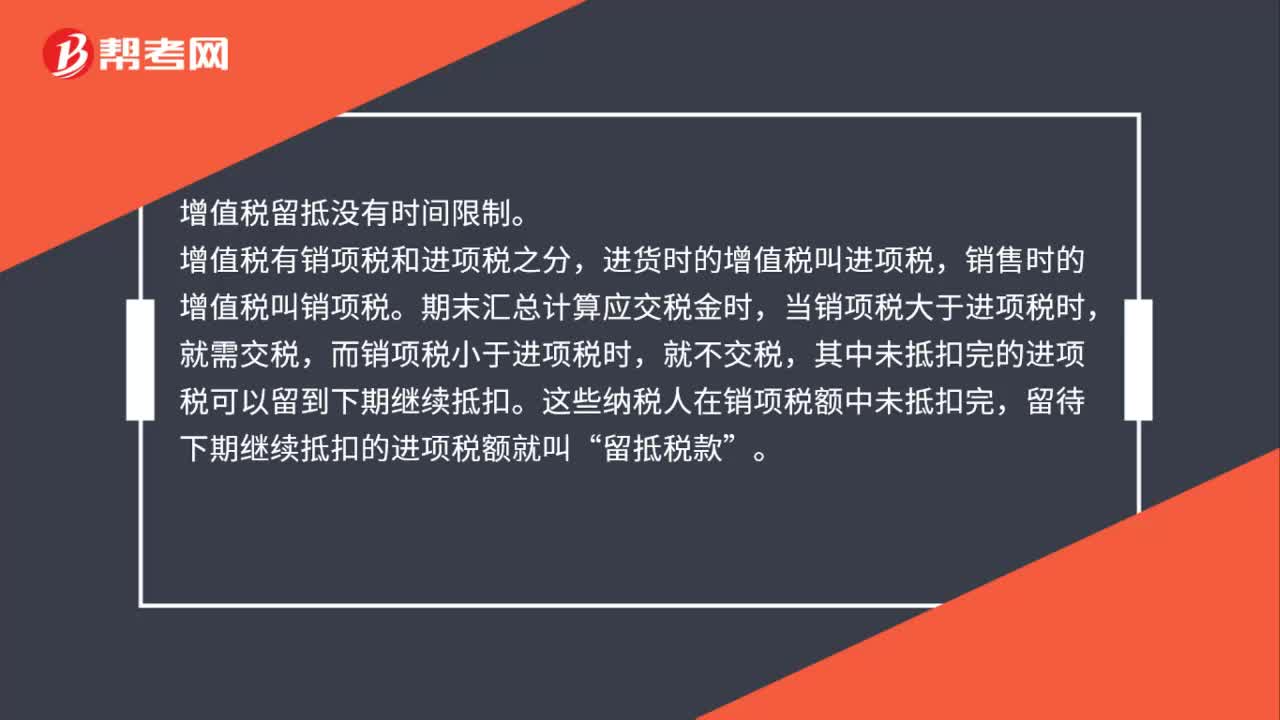

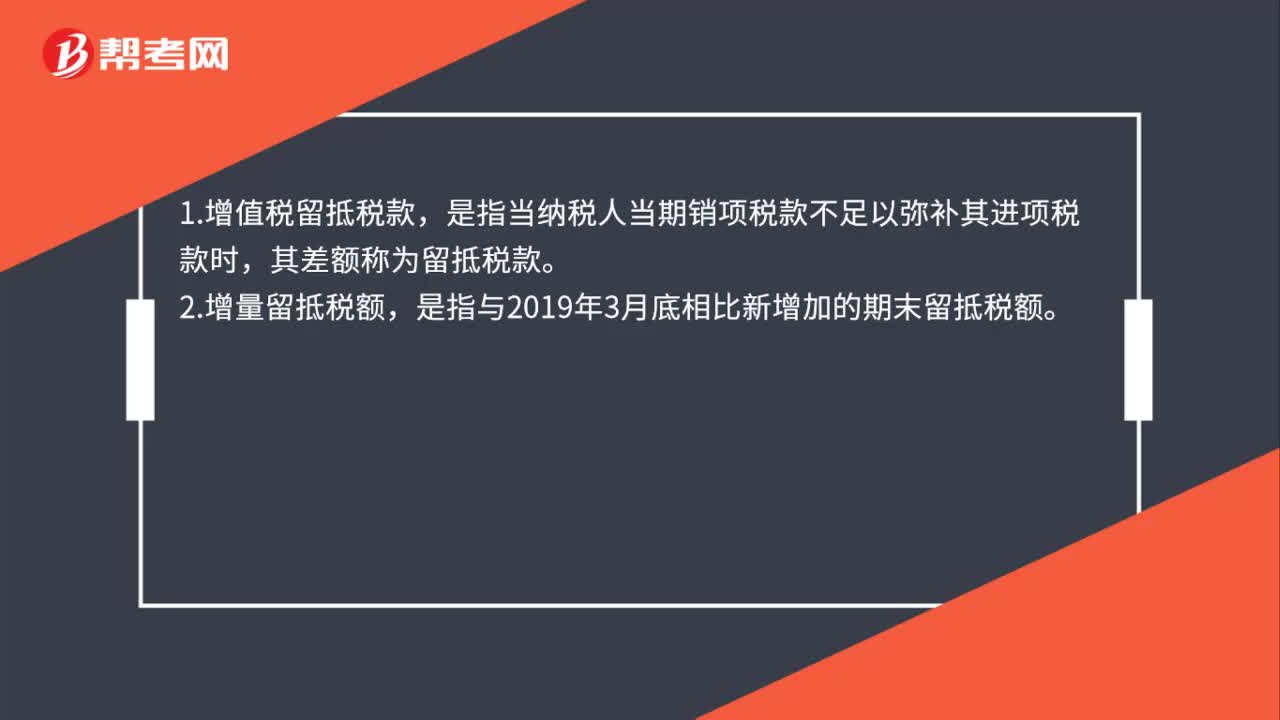

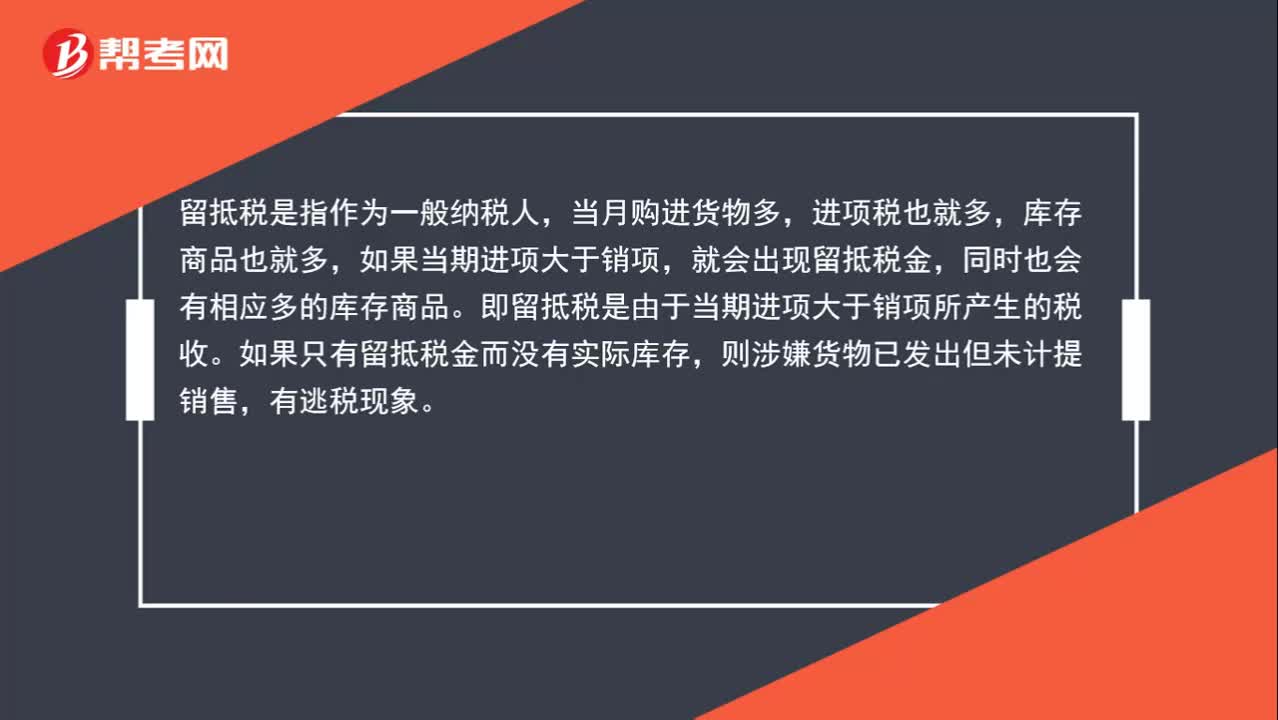

00:49什么是留抵稅?:什么是留抵稅?留抵稅是指作為一般納稅人,當(dāng)月購進(jìn)貨物多,進(jìn)項(xiàng)稅也就多,庫存商品也就多,如果當(dāng)期進(jìn)項(xiàng)大于銷項(xiàng),就會(huì)出現(xiàn)留抵稅金,同時(shí)也會(huì)有相應(yīng)多的庫存商品。即留抵稅是由于當(dāng)期進(jìn)項(xiàng)大于銷項(xiàng)所產(chǎn)生的稅收。如果只有留抵稅金而沒有實(shí)際庫存,則涉嫌貨物已發(fā)出但未計(jì)提銷售,有逃稅現(xiàn)象。

00:28

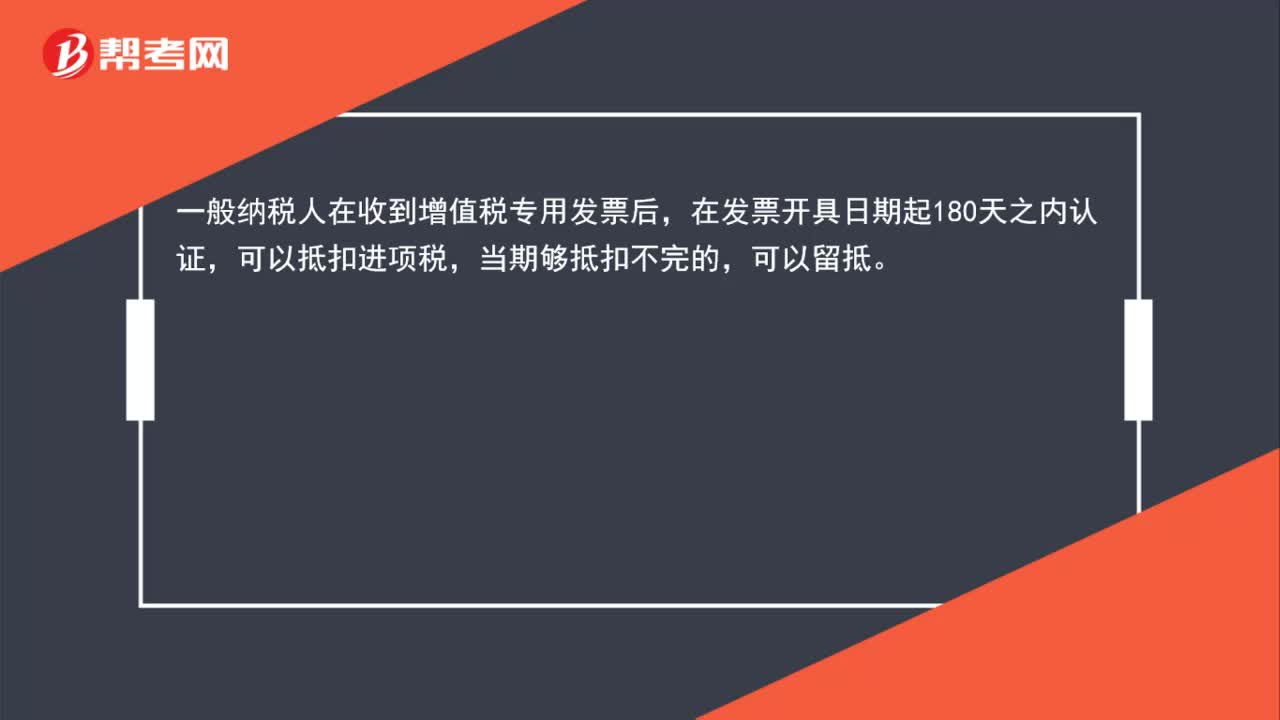

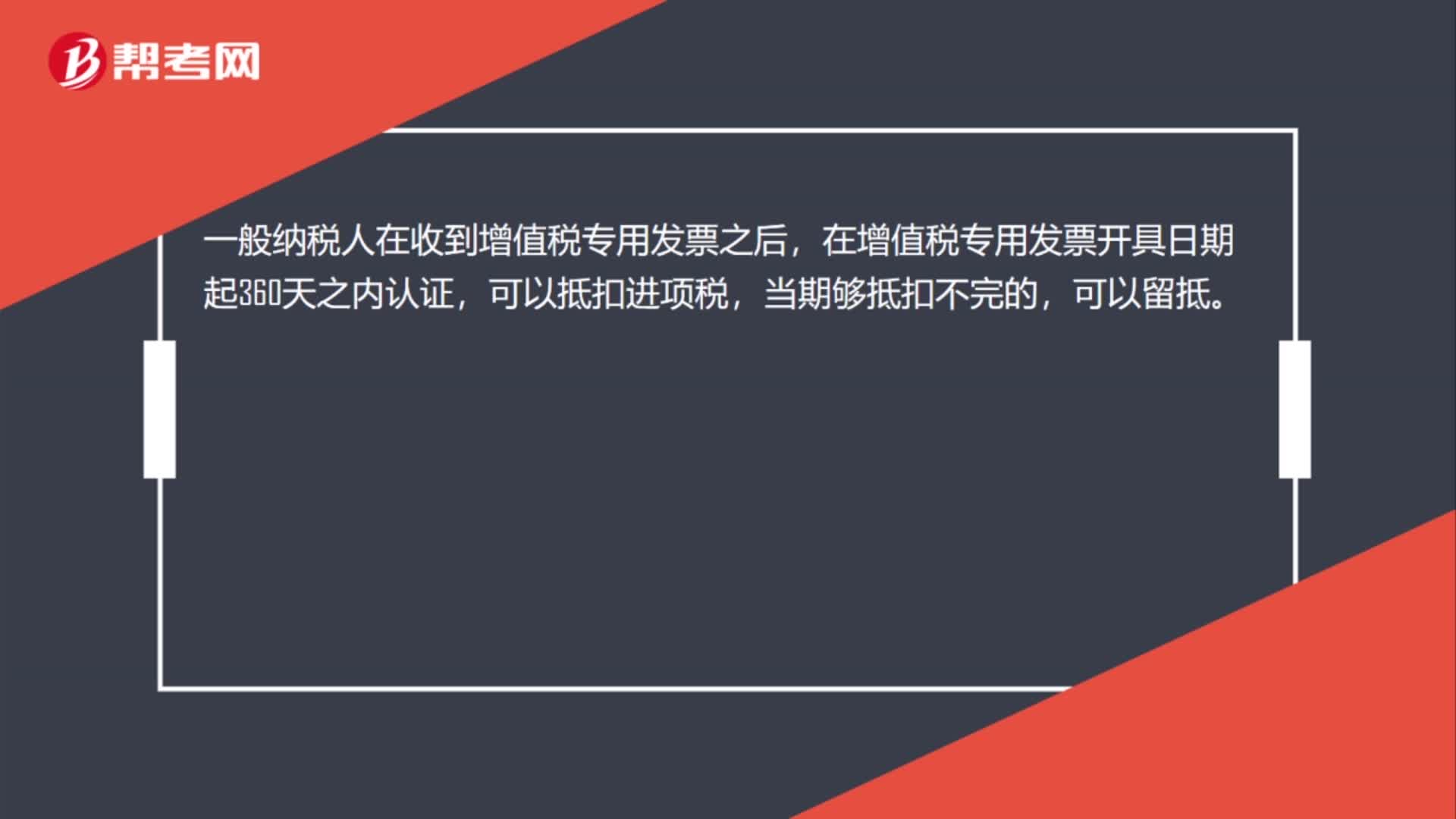

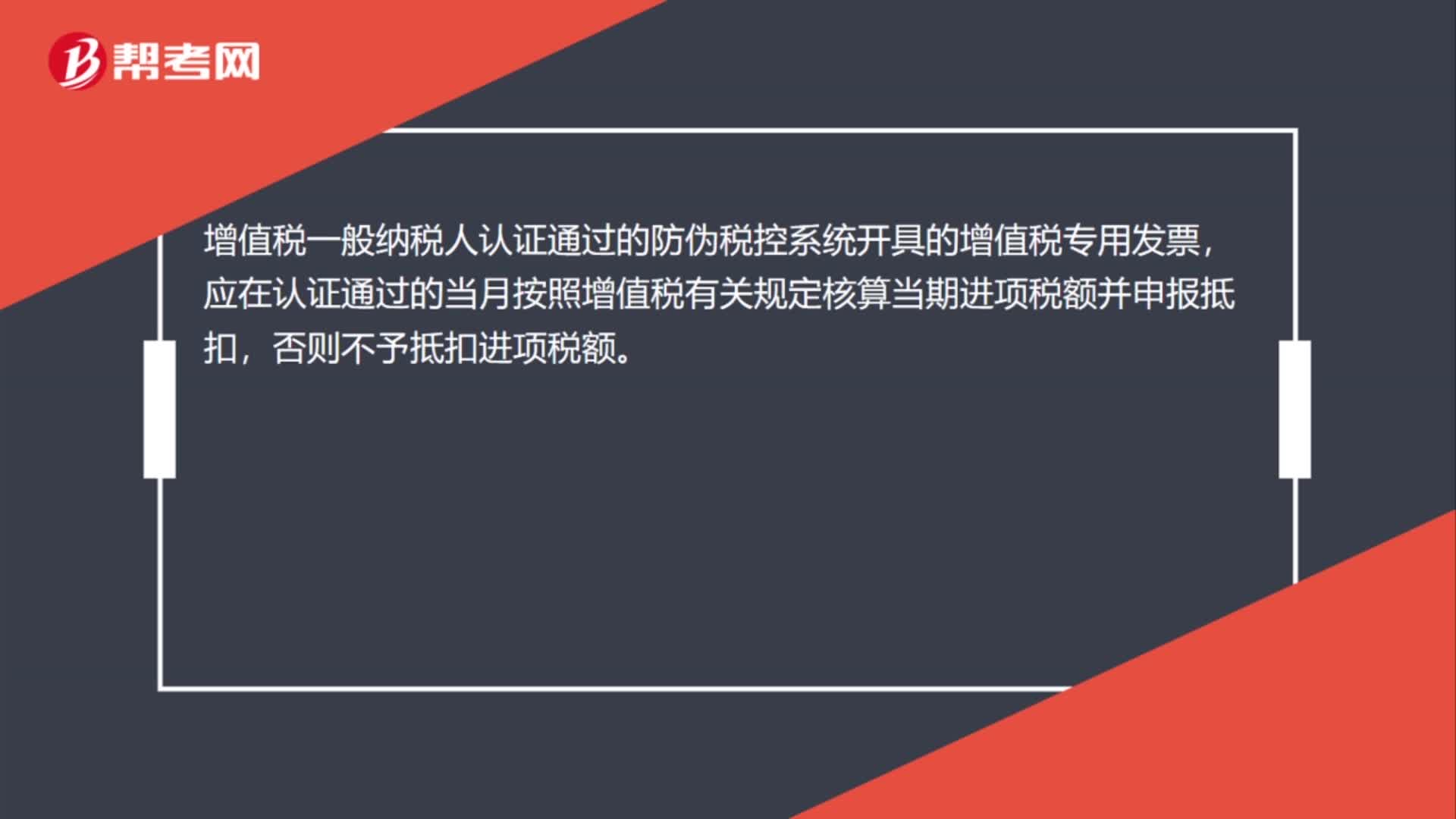

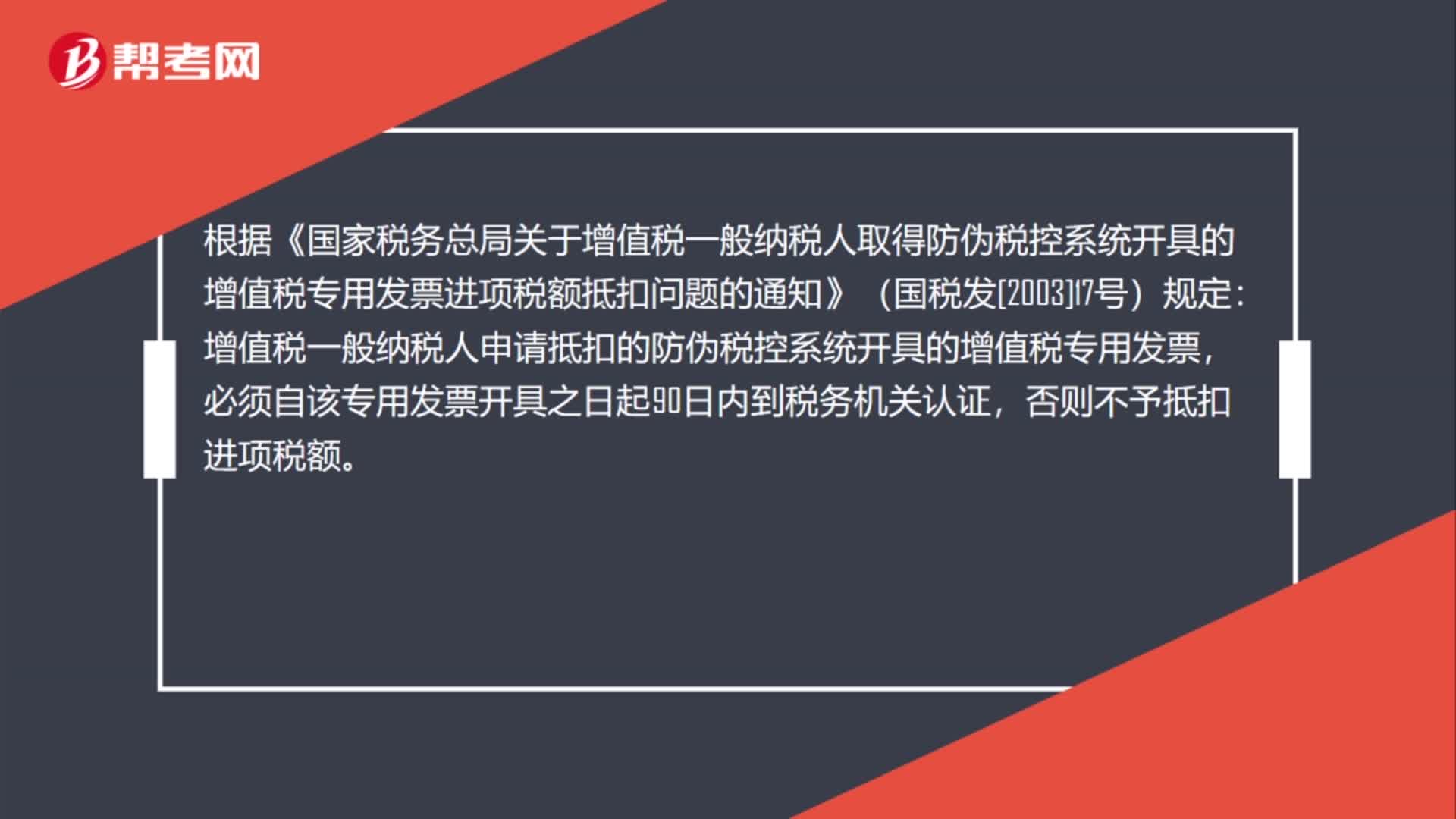

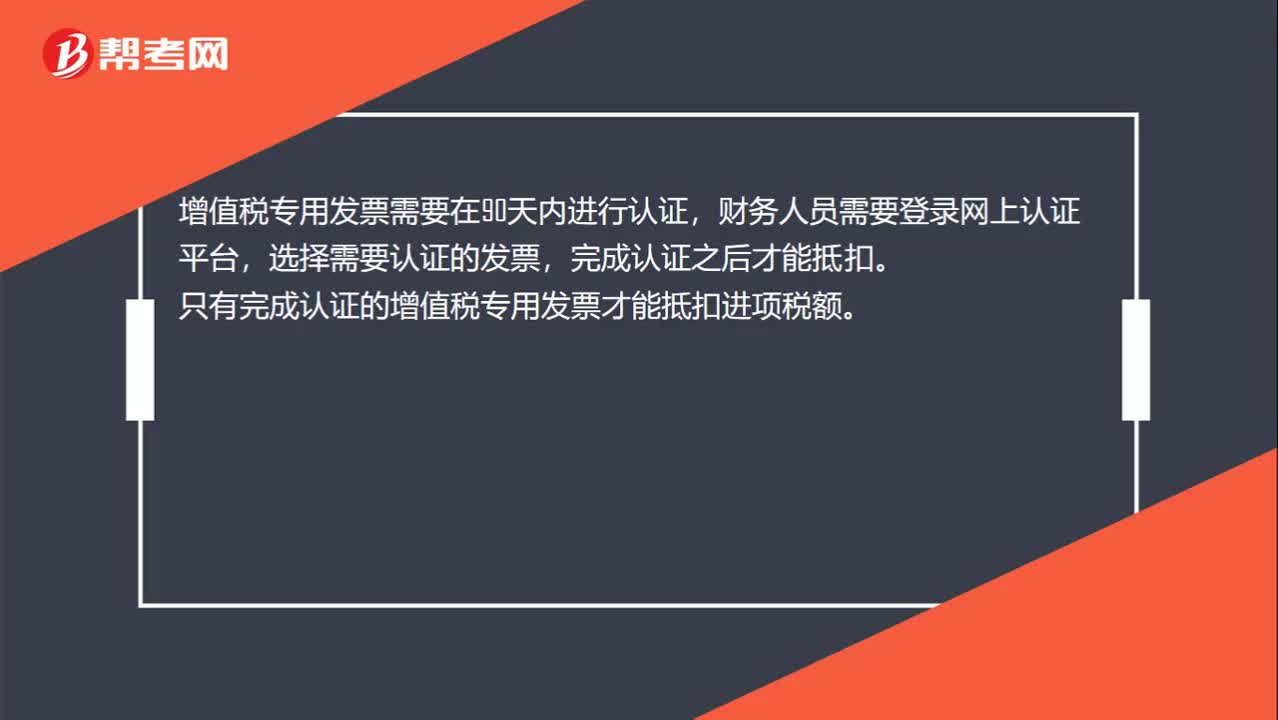

00:28增值稅專用發(fā)票怎么抵扣?:增值稅專用發(fā)票怎么抵扣?增值稅專用發(fā)票需要在90天內(nèi)進(jìn)行認(rèn)證,財(cái)務(wù)人員需要登錄網(wǎng)上認(rèn)證平臺(tái),選擇需要認(rèn)證的發(fā)票,完成認(rèn)證之后才能抵扣。只有完成認(rèn)證的增值稅專用發(fā)票才能抵扣進(jìn)項(xiàng)稅額。

00:41

00:41初級會(huì)計(jì)報(bào)名繳費(fèi)有時(shí)間限制嗎?:初級會(huì)計(jì)報(bào)名繳費(fèi)是有時(shí)間限制的,根據(jù)2020年全國初級會(huì)計(jì)考務(wù)安排獲悉。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日