-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

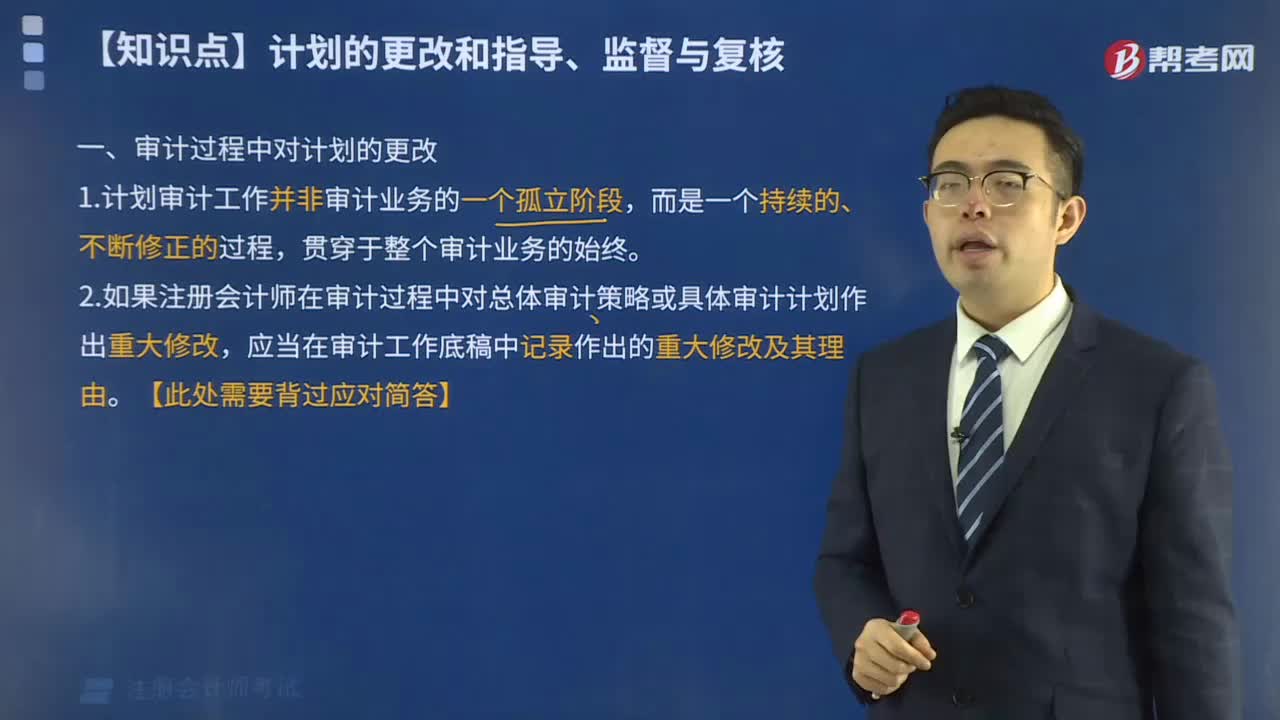

計劃的更改和指導(dǎo)、監(jiān)督與復(fù)核有哪些要求?

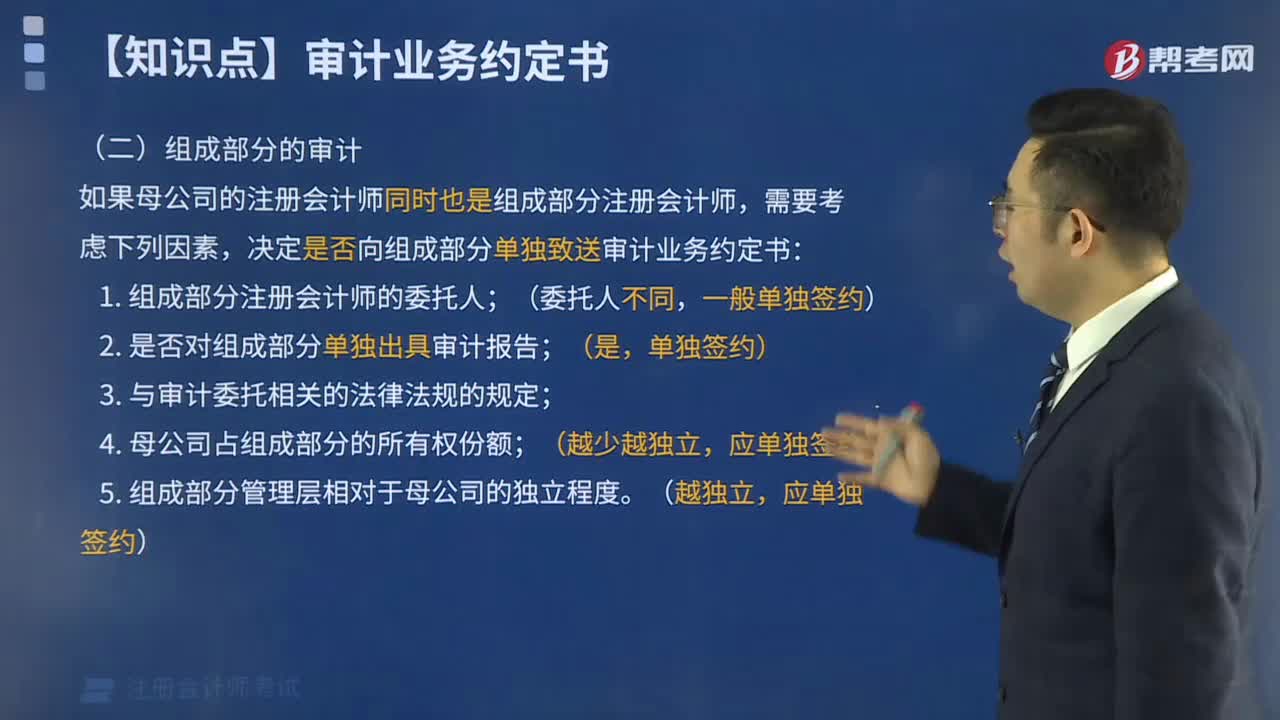

組成部分的審計有哪些要求?

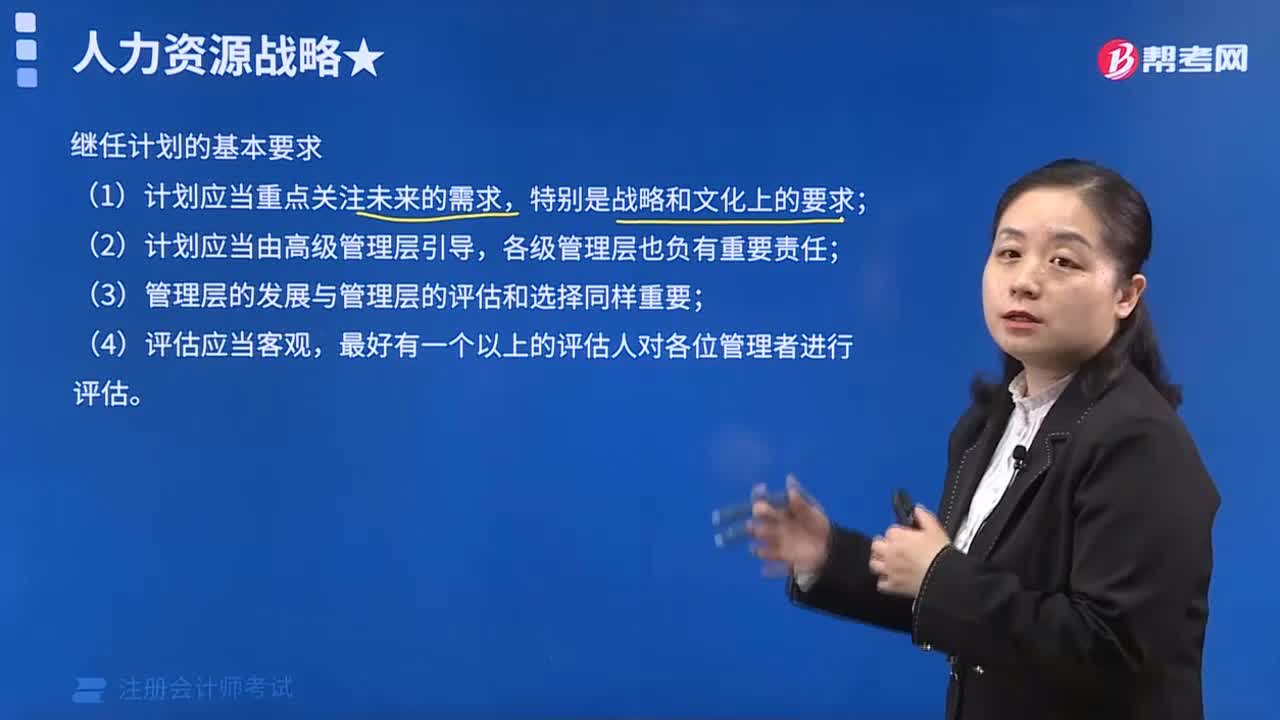

人力資源戰(zhàn)略之繼任計劃的基本要求有哪些?

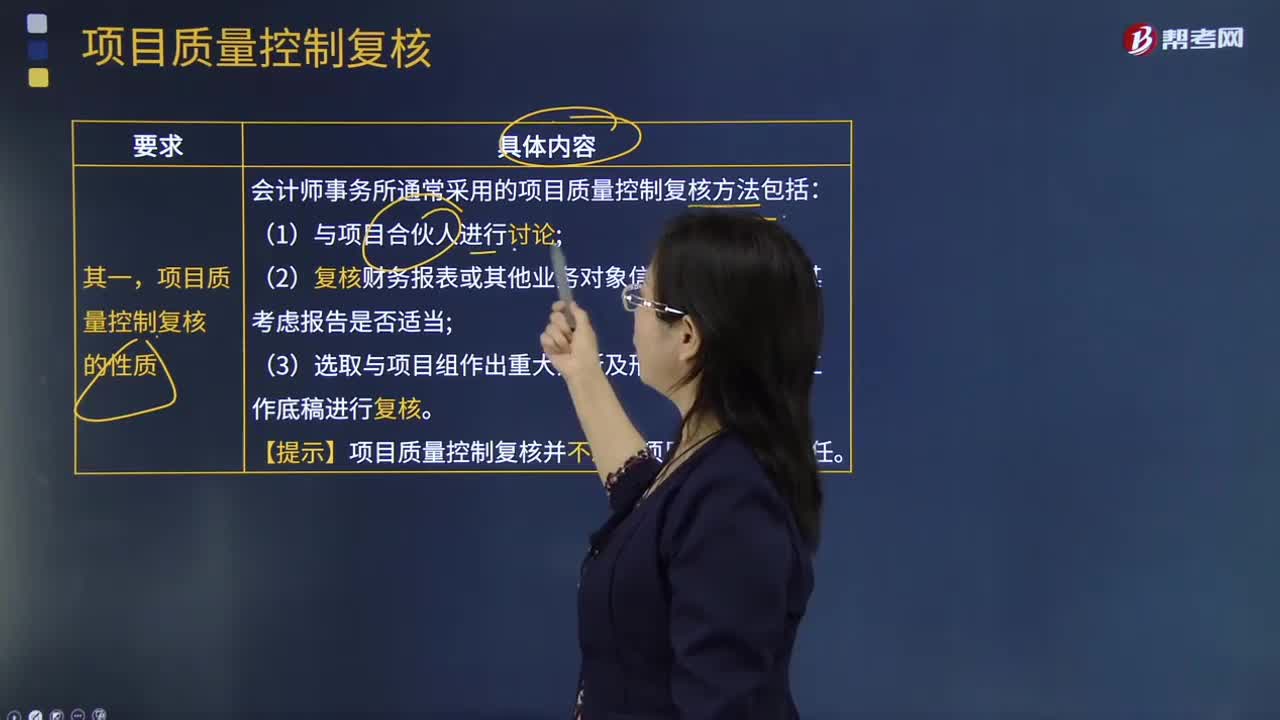

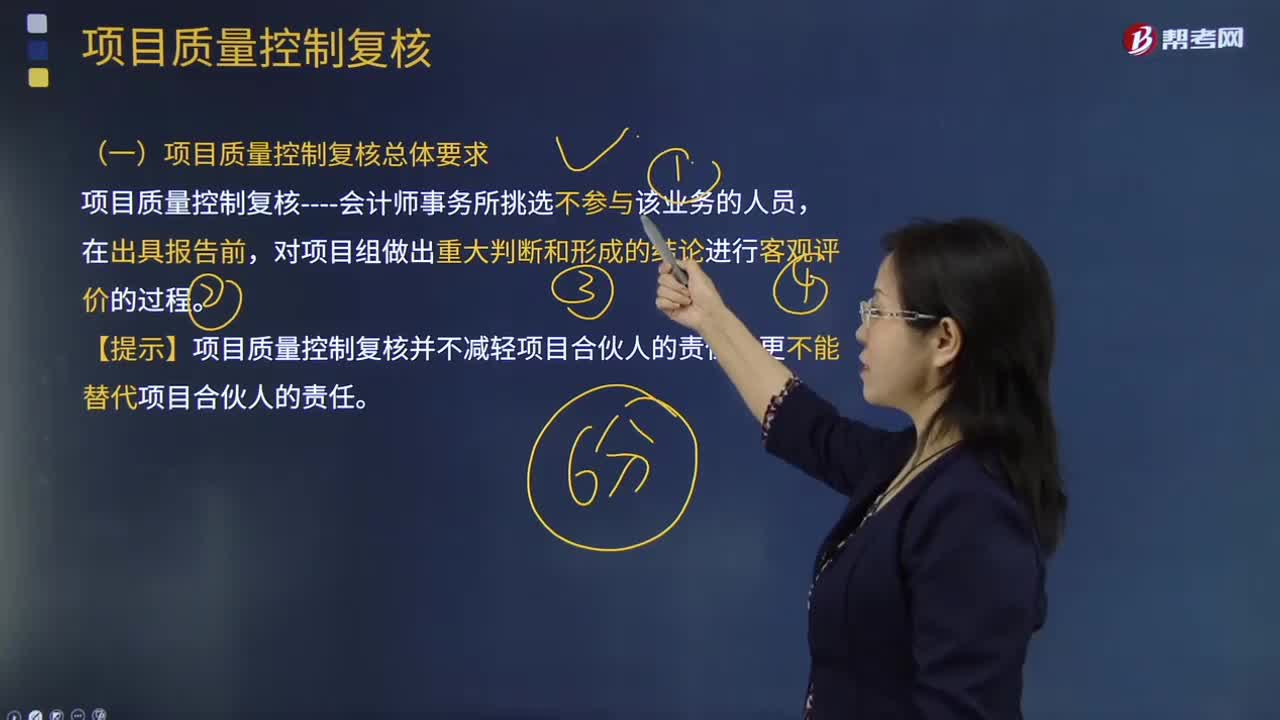

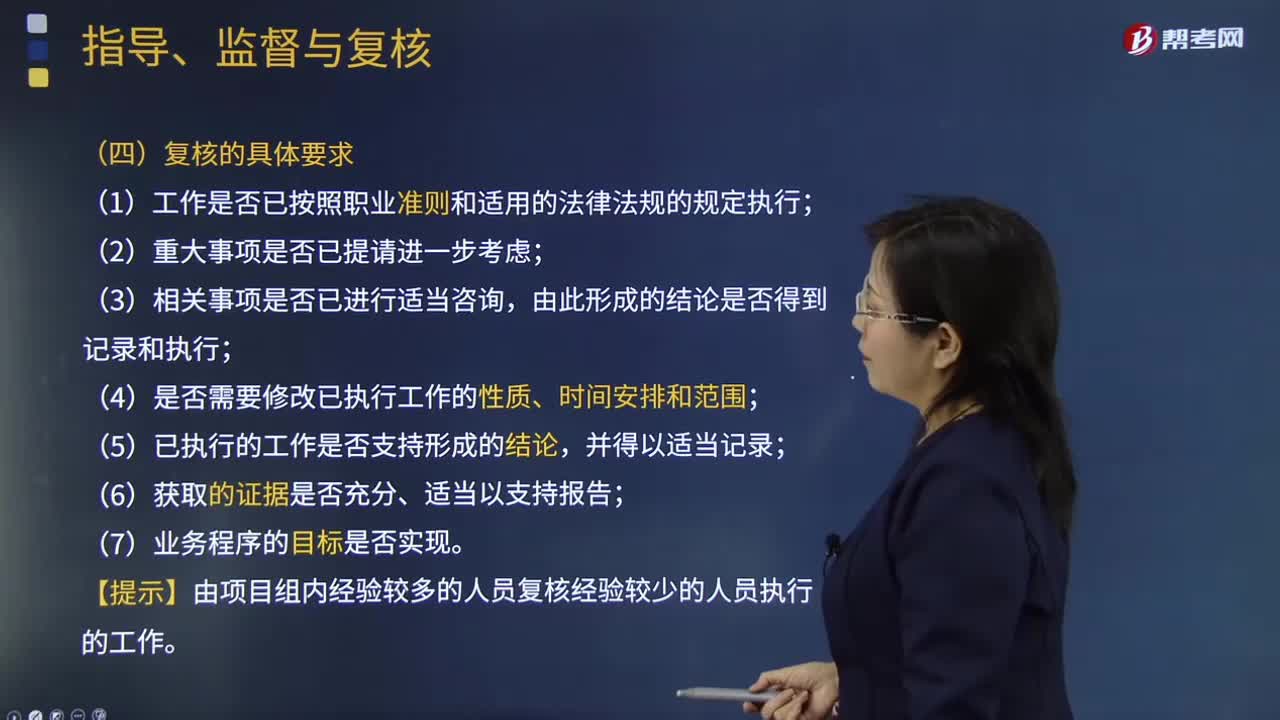

項目質(zhì)量控制復(fù)核的具體要求包括哪些方面?

項目質(zhì)量控制復(fù)核總體要求是什么?

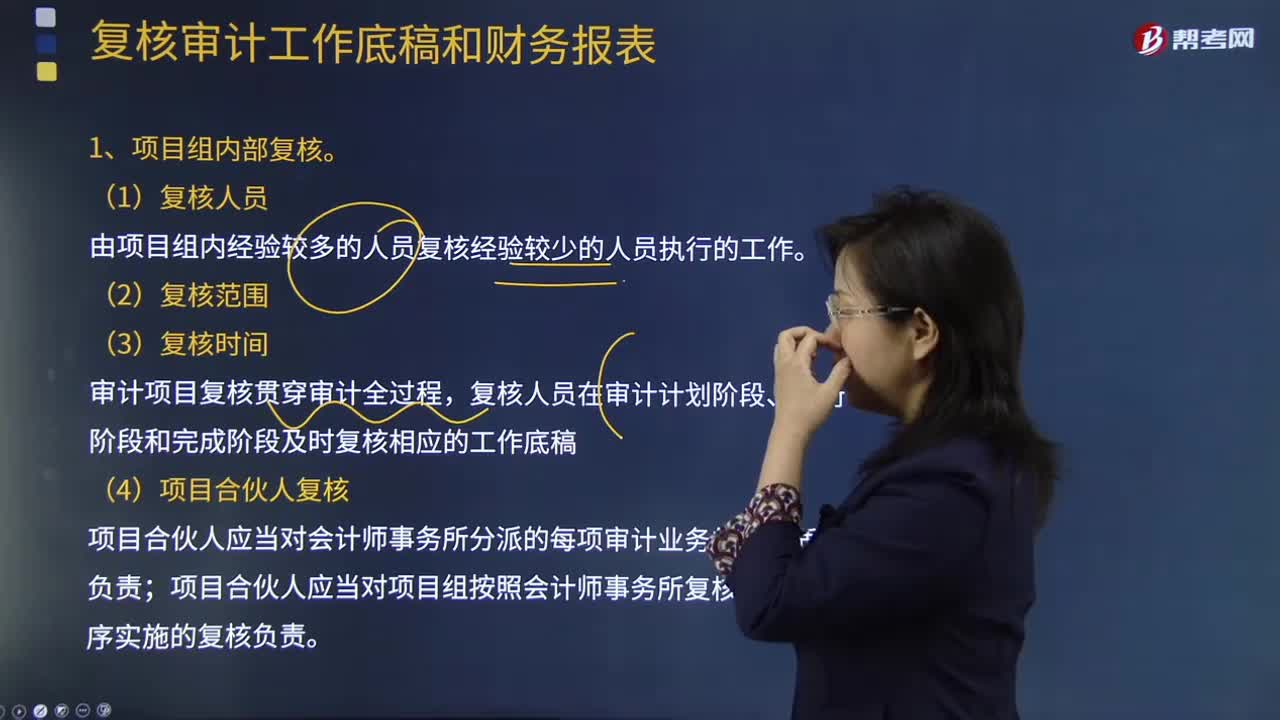

復(fù)核審計工作底稿和財務(wù)報表,項目組內(nèi)部復(fù)核什么?

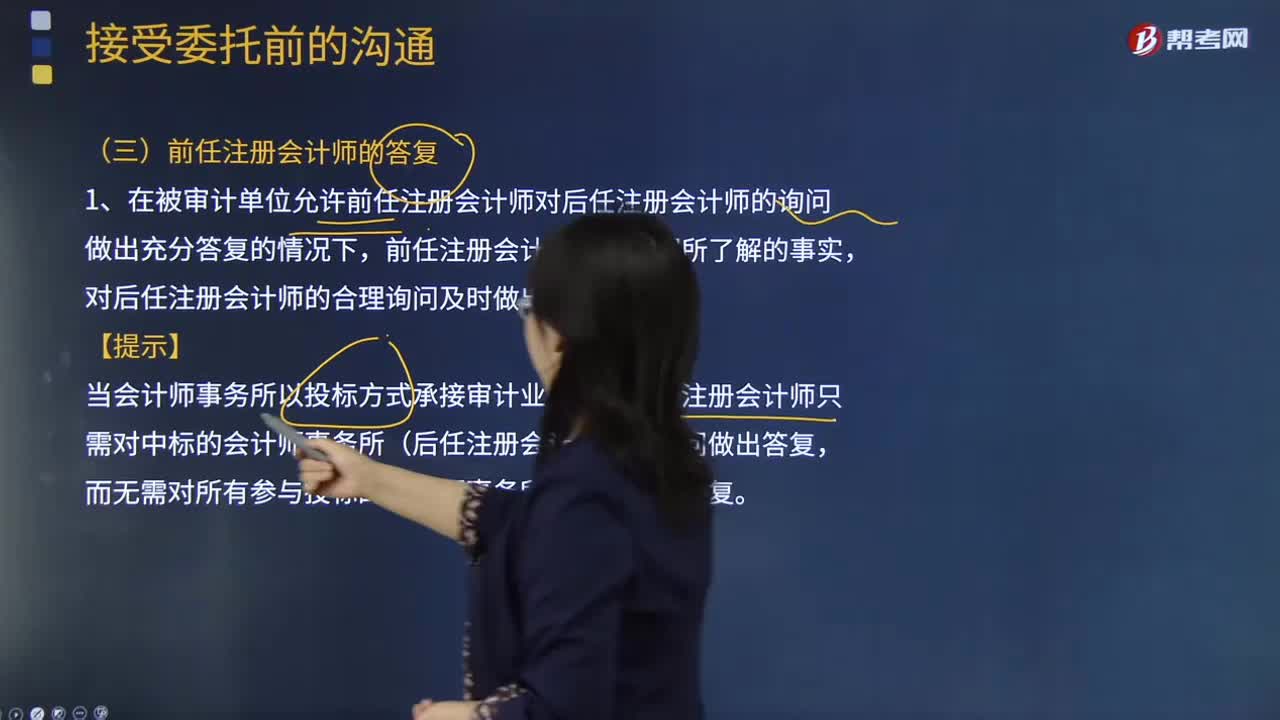

對前任注冊會計師的答復(fù)有哪些要求?

會計核算和監(jiān)督的主要依據(jù)是什么?

項目合伙人監(jiān)督和復(fù)核的具體要求是什么?

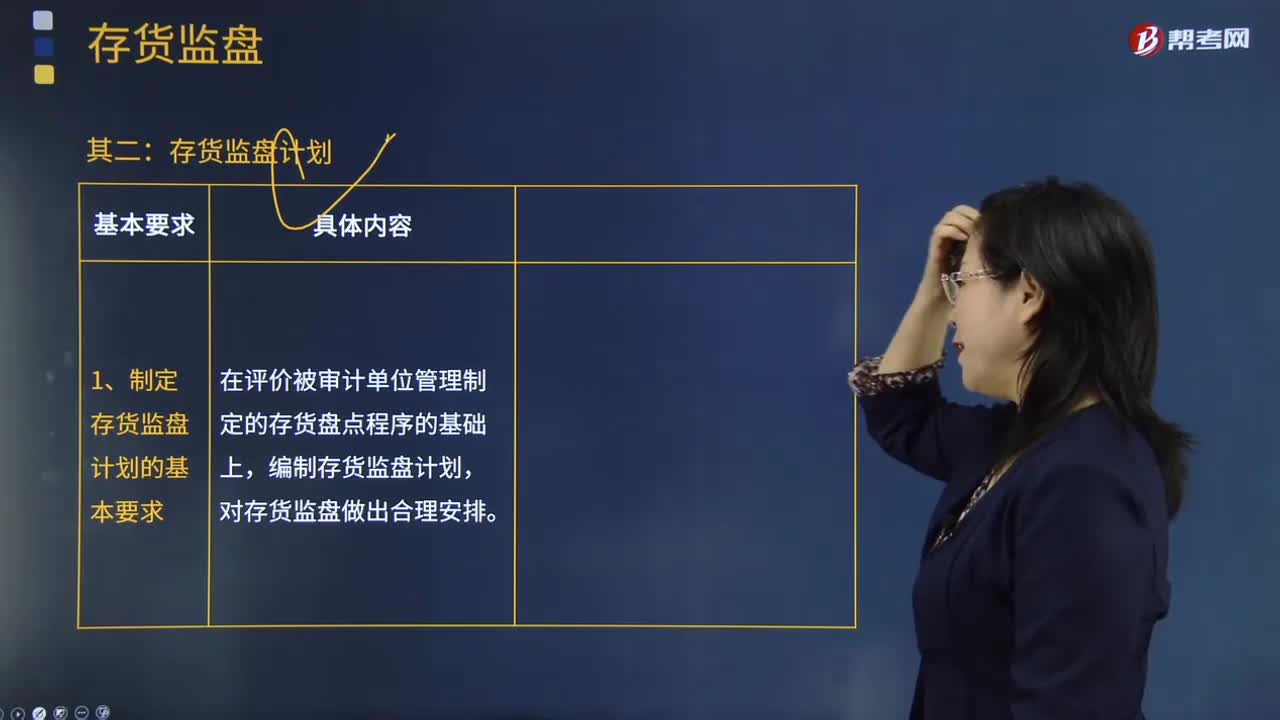

制定存貨監(jiān)盤計劃應(yīng)考慮的相關(guān)事項有哪些?

制定存貨監(jiān)盤計劃的基本要求是什么?

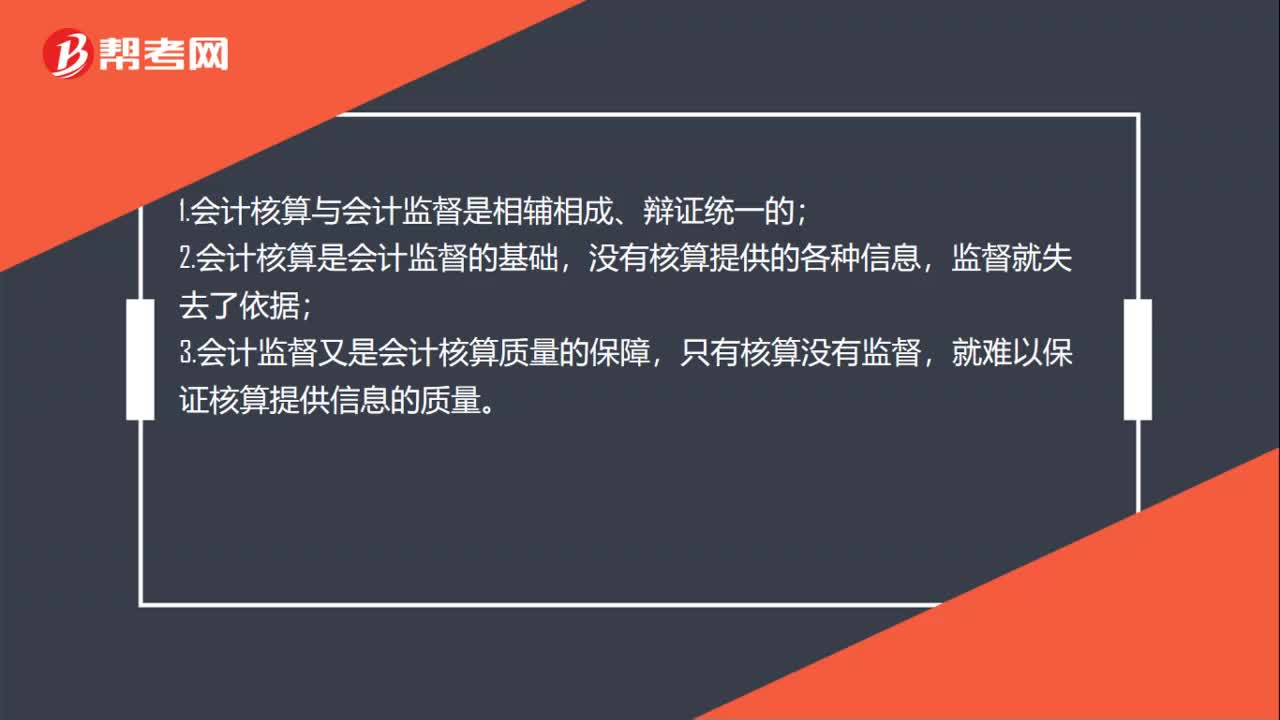

會計核算與會計監(jiān)督的關(guān)系是什么?

00:58

00:58

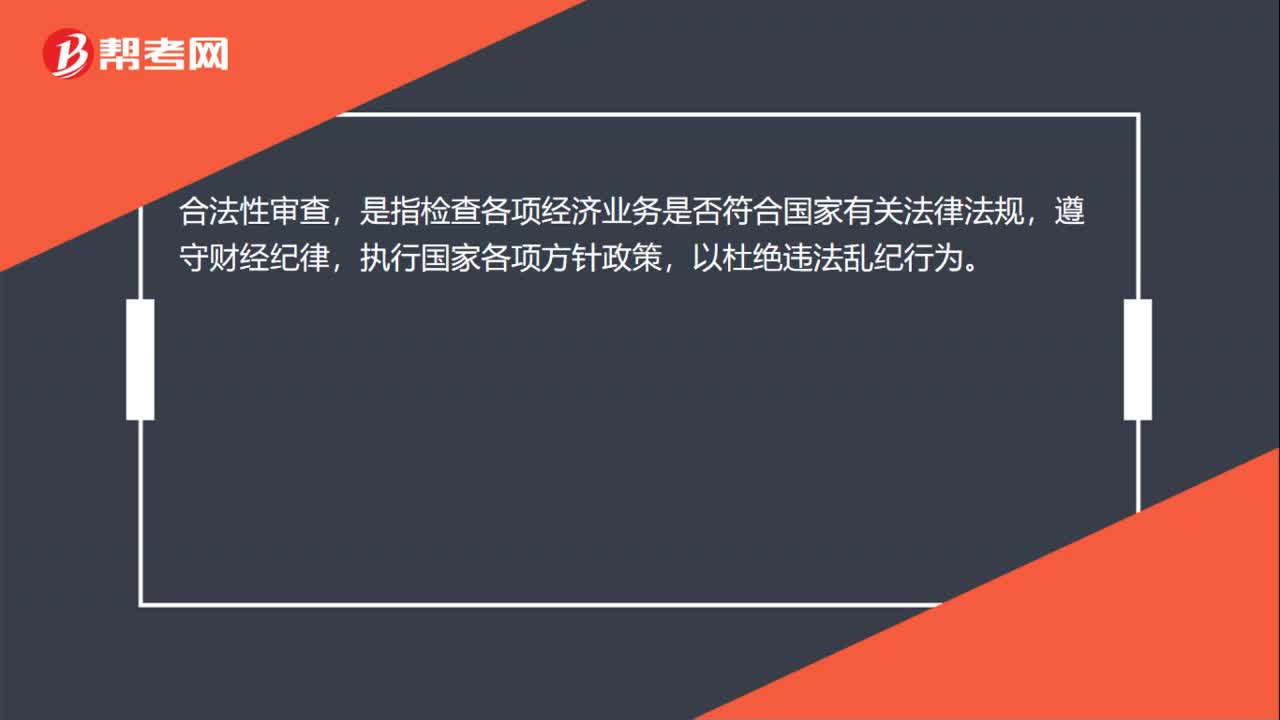

審計監(jiān)督職能是什么?:審計監(jiān)督職能是什么?審計監(jiān)督職能是指對特定主體經(jīng)濟(jì)活動和相關(guān)會計核算的真實性、合法性和合理性進(jìn)行監(jiān)督檢查。會計監(jiān)督是一個過程,它分為事前監(jiān)督、事中監(jiān)督和事后監(jiān)督。真實性審查,是指檢查各項會計核算是否根據(jù)實際發(fā)生的經(jīng)濟(jì)業(yè)務(wù)進(jìn)行。合法性審查,是指檢查各項經(jīng)濟(jì)業(yè)務(wù)是否符合國家有關(guān)法律法規(guī),監(jiān)督具有以下三個方面的特點:對企業(yè)的經(jīng)濟(jì)活動的全過程進(jìn)行監(jiān)督,包括事前監(jiān)督、事中監(jiān)督及事后監(jiān)督。

00:28

00:28

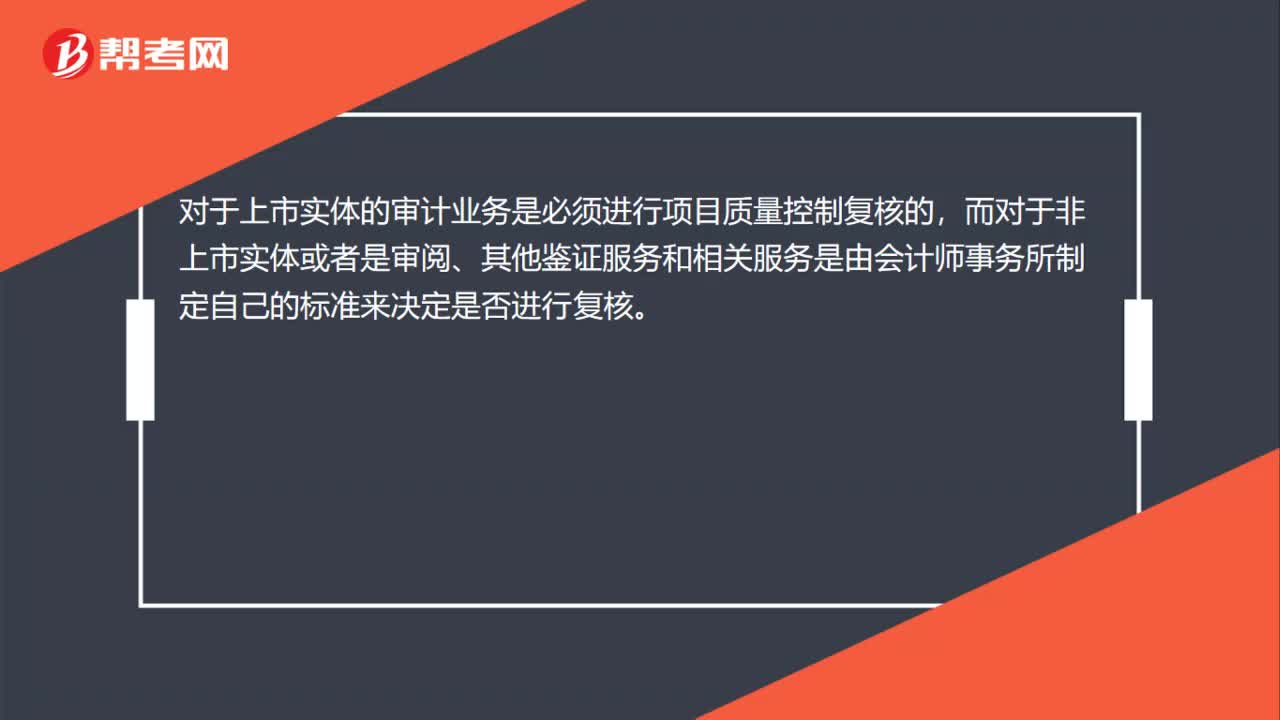

項目質(zhì)量控制復(fù)核范圍有哪些?:項目質(zhì)量控制復(fù)核范圍有哪些?對于上市實體的審計業(yè)務(wù)是必須進(jìn)行項目質(zhì)量控制復(fù)核的,而對于非上市實體或者是審閱、其他鑒證服務(wù)和相關(guān)服務(wù)是由會計師事務(wù)所制定自己的標(biāo)準(zhǔn)來決定是否進(jìn)行復(fù)核。

00:32

00:32

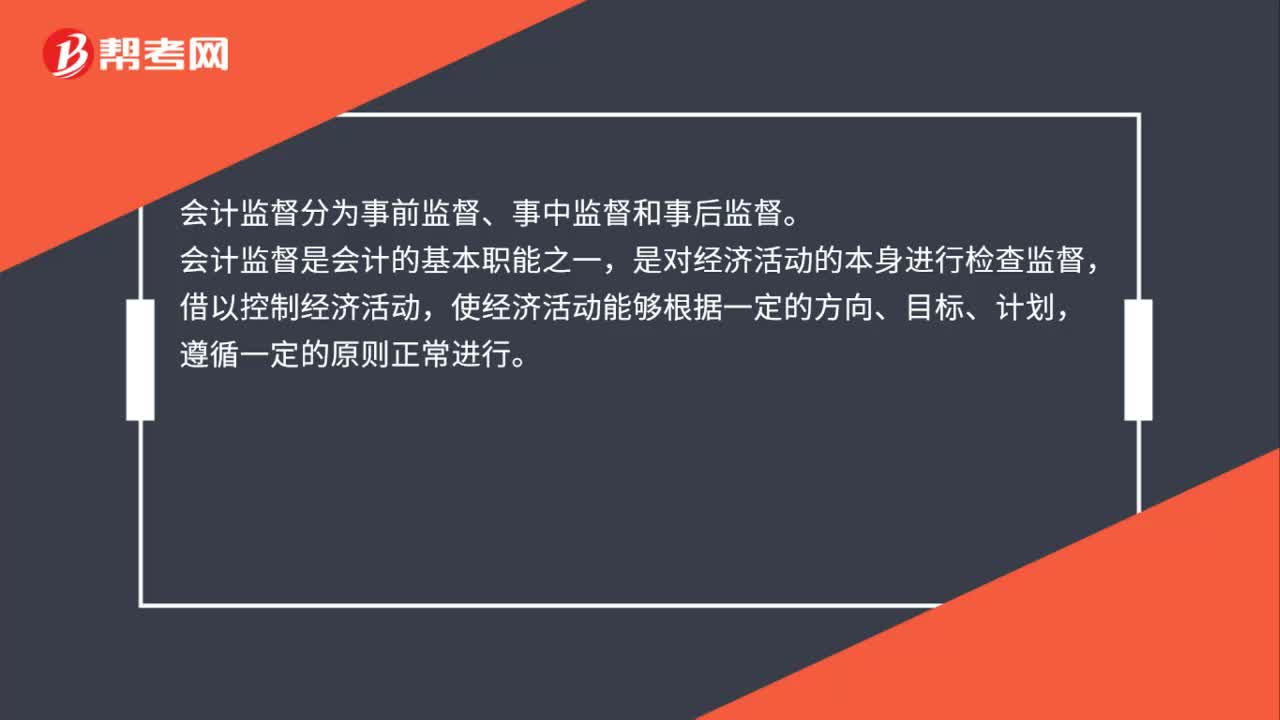

會計監(jiān)督分為什么?:會計監(jiān)督分為什么?會計監(jiān)督分為事前監(jiān)督、事中監(jiān)督和事后監(jiān)督。會計監(jiān)督是會計的基本職能之一,是對經(jīng)濟(jì)活動的本身進(jìn)行檢查監(jiān)督,借以控制經(jīng)濟(jì)活動,使經(jīng)濟(jì)活動能夠根據(jù)一定的方向、目標(biāo)、計劃,遵循一定的原則正常進(jìn)行。

10:49

10:49

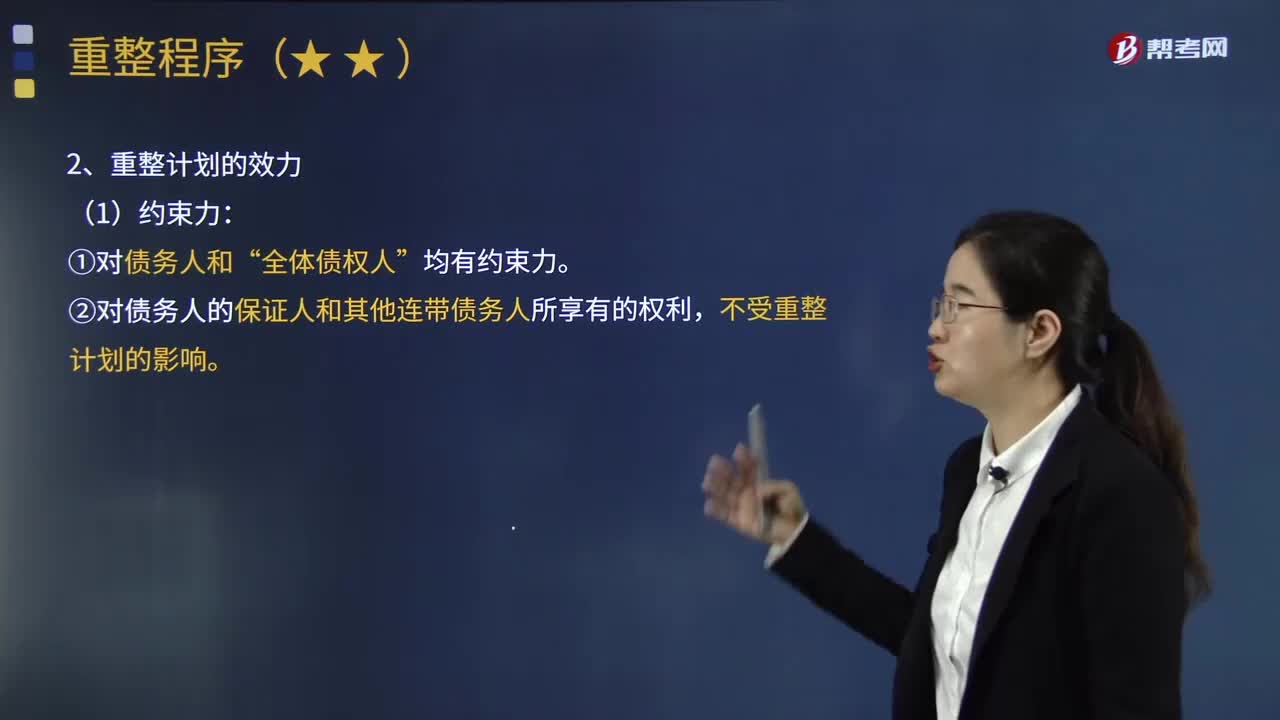

破產(chǎn)重整計劃的執(zhí)行、監(jiān)督和終止包括哪些內(nèi)容?:重整計劃草案提交出資人組(股東)表決且經(jīng)人民法院裁定批準(zhǔn)后:債權(quán)人未依照規(guī)定申報債權(quán)的,可以按照重整計劃規(guī)定的同類債權(quán)的清償條件行使權(quán)利:①債權(quán)人在重整計劃中作出的債權(quán)調(diào)整的承諾失去效力,②債權(quán)人因執(zhí)行重整計劃所受的清償仍然有效。③在重整計劃執(zhí)行中已經(jīng)接受清償?shù)膫鶛?quán)人,在債權(quán)人會議對破產(chǎn)財產(chǎn)的變價方案進(jìn)行表決時:當(dāng)?shù)厣鐣kU機(jī)構(gòu)以債權(quán)人名義提出對A公司進(jìn)行重整的申請?

06:23

06:23

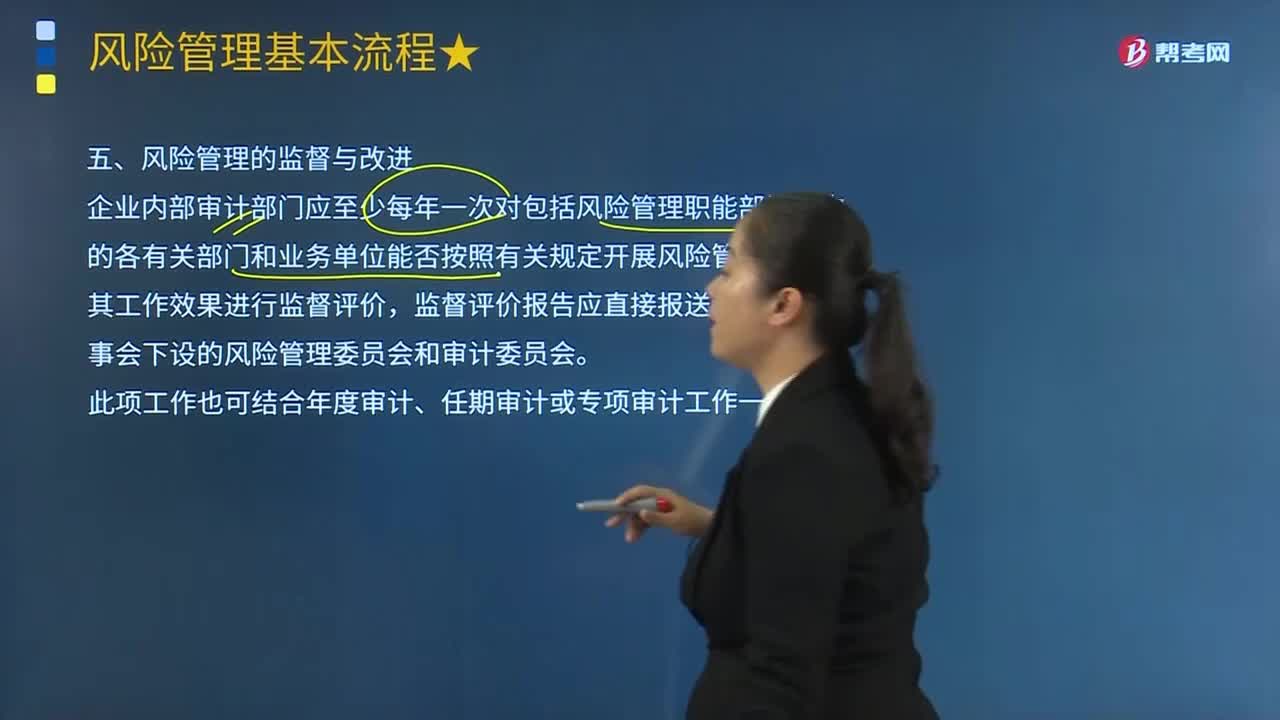

風(fēng)險管理應(yīng)該怎樣進(jìn)行監(jiān)督與改進(jìn)?:企業(yè)內(nèi)部審計部門應(yīng)至少每年一次對包括風(fēng)險管理職能部門在內(nèi)的各有關(guān)部門和業(yè)務(wù)單位能否按照有關(guān)規(guī)定開展風(fēng)險管理工作及其工作效果進(jìn)行監(jiān)督評價,企業(yè)可聘請有資質(zhì)、信譽(yù)好、風(fēng)險管理專業(yè)能力強(qiáng)的中介機(jī)構(gòu)對企業(yè)全面風(fēng)險管理工作進(jìn)行評價,(2)企業(yè)重大風(fēng)險、重大事件和重要管理及業(yè)務(wù)流程的風(fēng)險管理及內(nèi)部控制系統(tǒng)的建設(shè);不屬于分析企業(yè)戰(zhàn)略風(fēng)險應(yīng)收集的信息是()。【解析】本題主要考查的是企業(yè)收集風(fēng)險的信息;

01:11

01:11

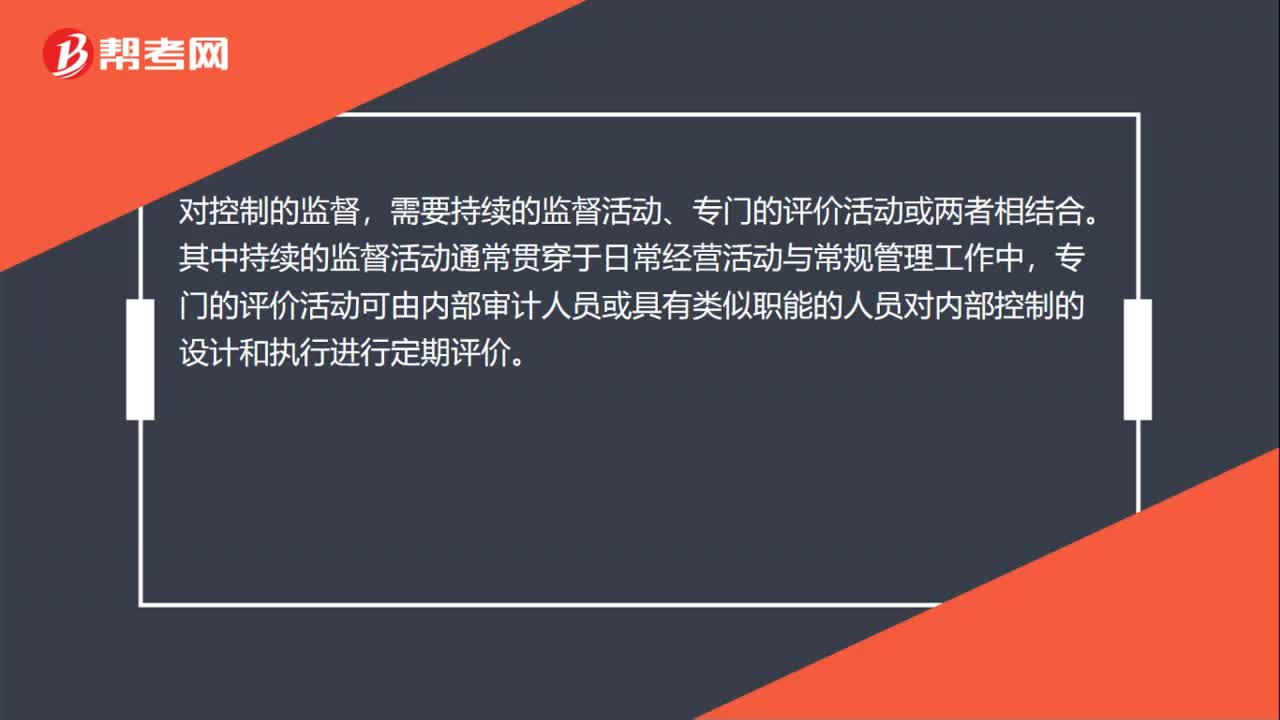

審計對控制的監(jiān)督有哪些?:對控制的監(jiān)督是指評價內(nèi)部控制在一段時間內(nèi)運行有效性的過程,包括及時評價控制的設(shè)計和運行,需要持續(xù)的監(jiān)督活動、專門的評價活動或兩者相結(jié)合。其中持續(xù)的監(jiān)督活動通常貫穿于日常經(jīng)營活動與常規(guī)管理工作中,專門的評價活動可由內(nèi)部審計人員或具有類似職能的人員對內(nèi)部控制的設(shè)計和執(zhí)行進(jìn)行定期評價。對控制的監(jiān)督包含持續(xù)的監(jiān)督活動、專門的評價活動或兩者相結(jié)合。持續(xù)的監(jiān)督活動通常貫穿于日常重復(fù)的活動中。

01:18

01:18

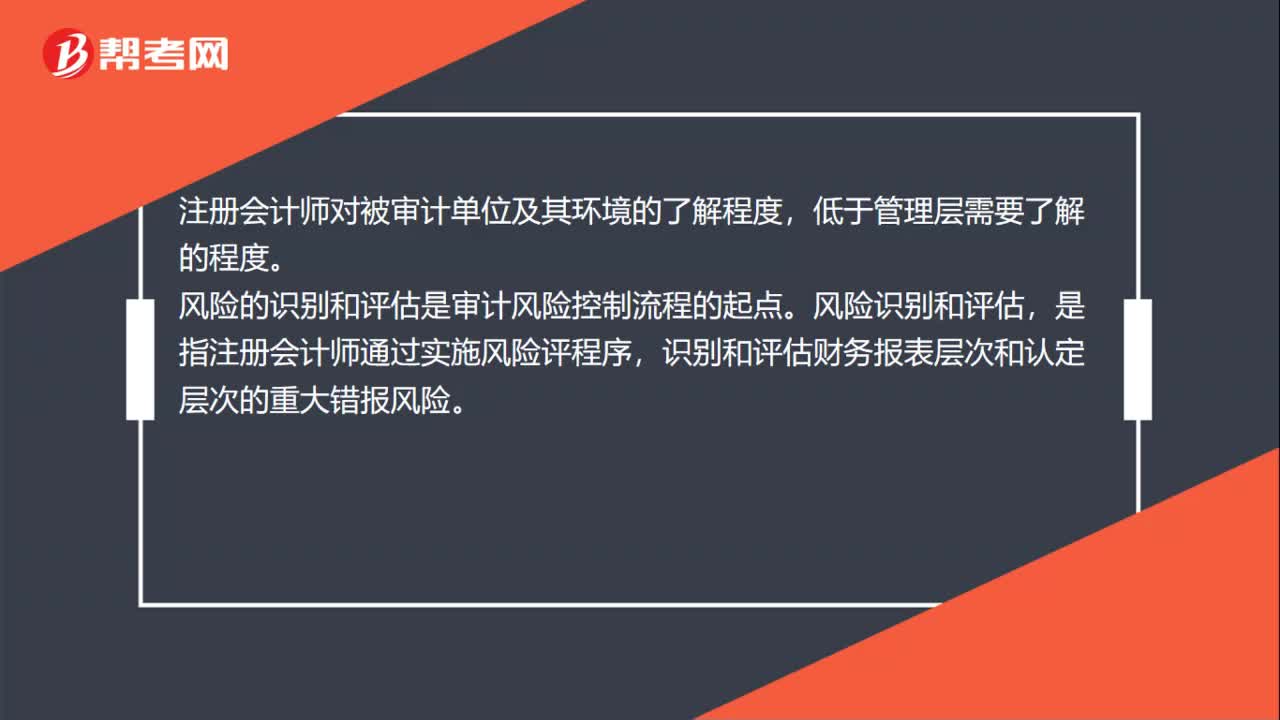

風(fēng)險識別和評估的要求有哪些?:風(fēng)險識別和評估的要求有哪些?了解被審計單位及其環(huán)境是必要程序,以充分識別和評估財務(wù)報表重大錯報風(fēng)險,注冊會計師對被審計單位及其環(huán)境的了解程度,風(fēng)險的識別和評估是審計風(fēng)險控制流程的起點。是指注冊會計師通過實施風(fēng)險評程序,識別和評估財務(wù)報表層次和認(rèn)定層次的重大錯報風(fēng)險。風(fēng)險識別是指找出財務(wù)報表層次和認(rèn)定層次的重大錯報風(fēng)險;風(fēng)險評估是指對重大錯報發(fā)生的可能性和后果嚴(yán)重程度進(jìn)行評估。

04:47

04:47

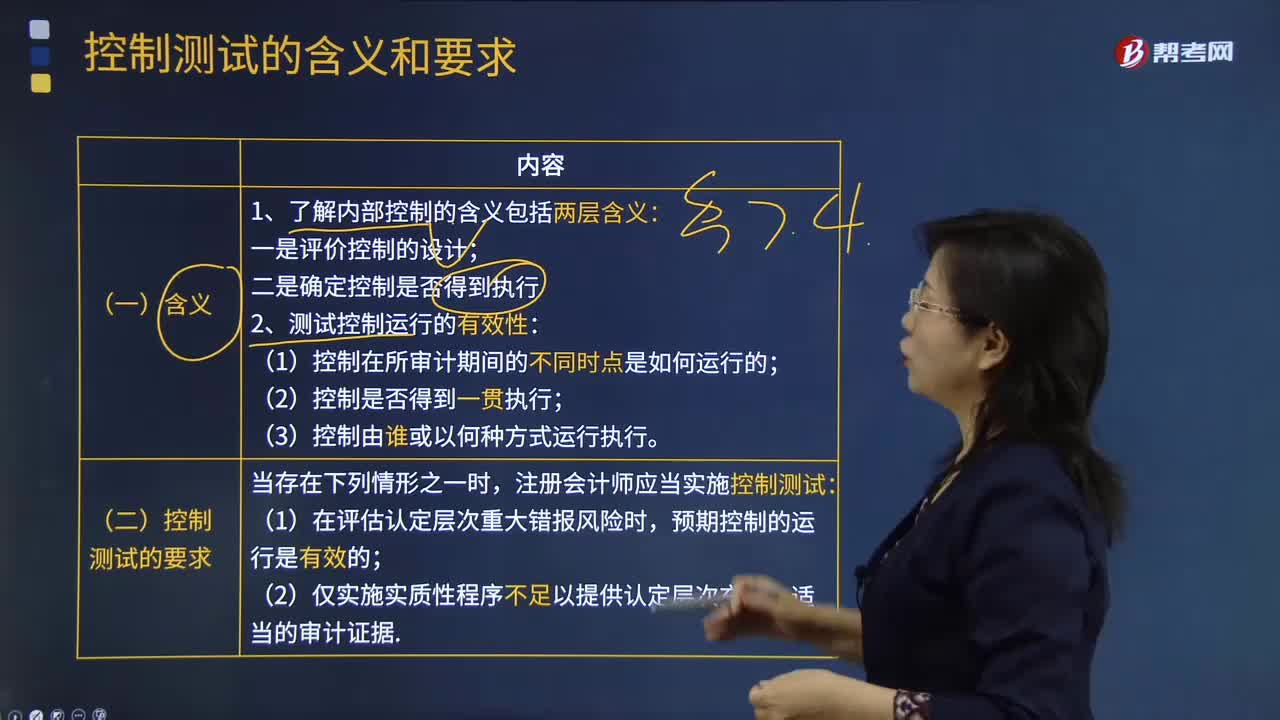

控制測試的含義和要求有哪些?:控制測試的含義和要求有哪些?控制測試是指用于評價內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認(rèn)定層次重大錯報的運行有效性的審計程序。2.測試控制運行的有效性;【例題·多選題】在測試內(nèi)部控制的運行有效性時“B.控制在所審計期間不同時點是如何運行的,控制測試進(jìn)行的目的是測試控制運行的有效性。選項A屬于了解內(nèi)部控制的目的A.控制測試旨在評價內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認(rèn)定層次重大錯報方面的運行有效性

13:40

13:40

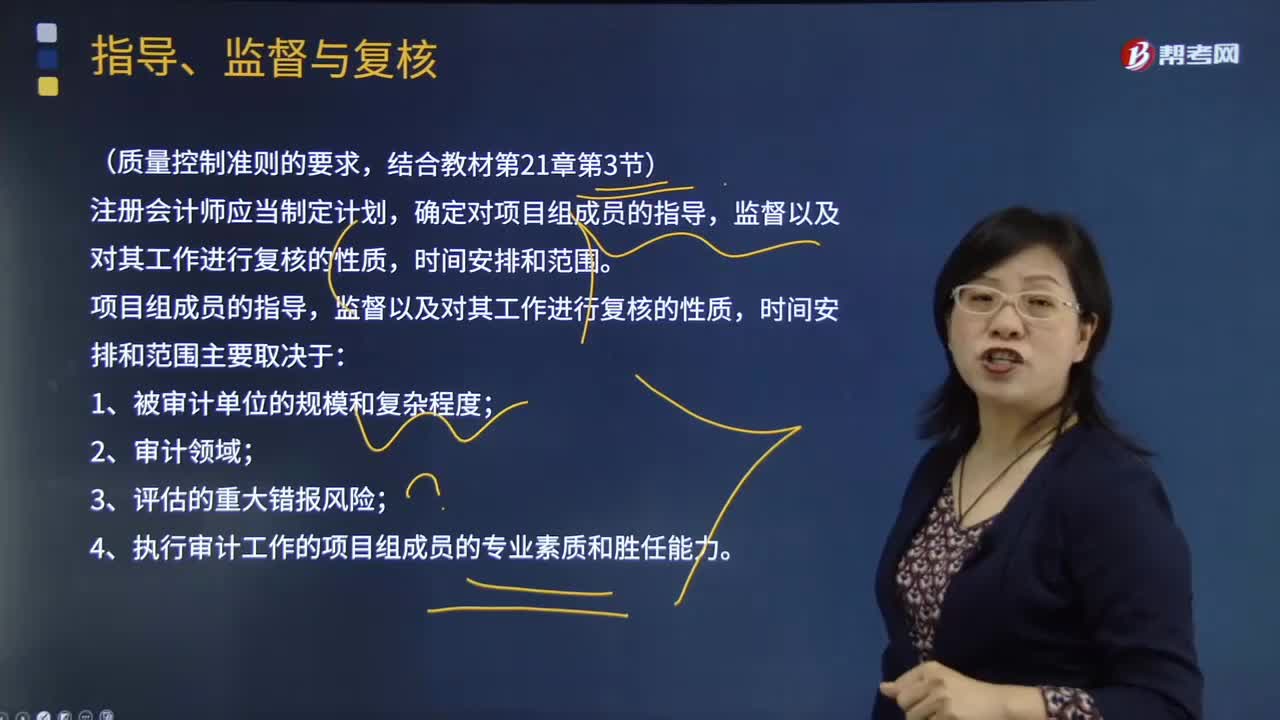

項目組成員的指導(dǎo),監(jiān)督以及對其工作進(jìn)行復(fù)核取決于哪些方面?:A.制定總體審計策略的過程通常在具體審計計劃之前,B.總體審計策略不受具體審計計劃的影響,C.具體審計計劃的核心是確定審計的范圍和審計方案,D.制定審計計劃的工作應(yīng)當(dāng)在實施進(jìn)一步審計程序之前完成,【解析】雖然制定總體審計策略的過程通常在具體審計計劃之前,具體審計計劃的核心是確定進(jìn)一步審計程序的性質(zhì)、范圍和時間安排,制定審計計劃的工作可能會受到進(jìn)一步審計程序獲取的審計證據(jù)的影響:

04:14

04:14

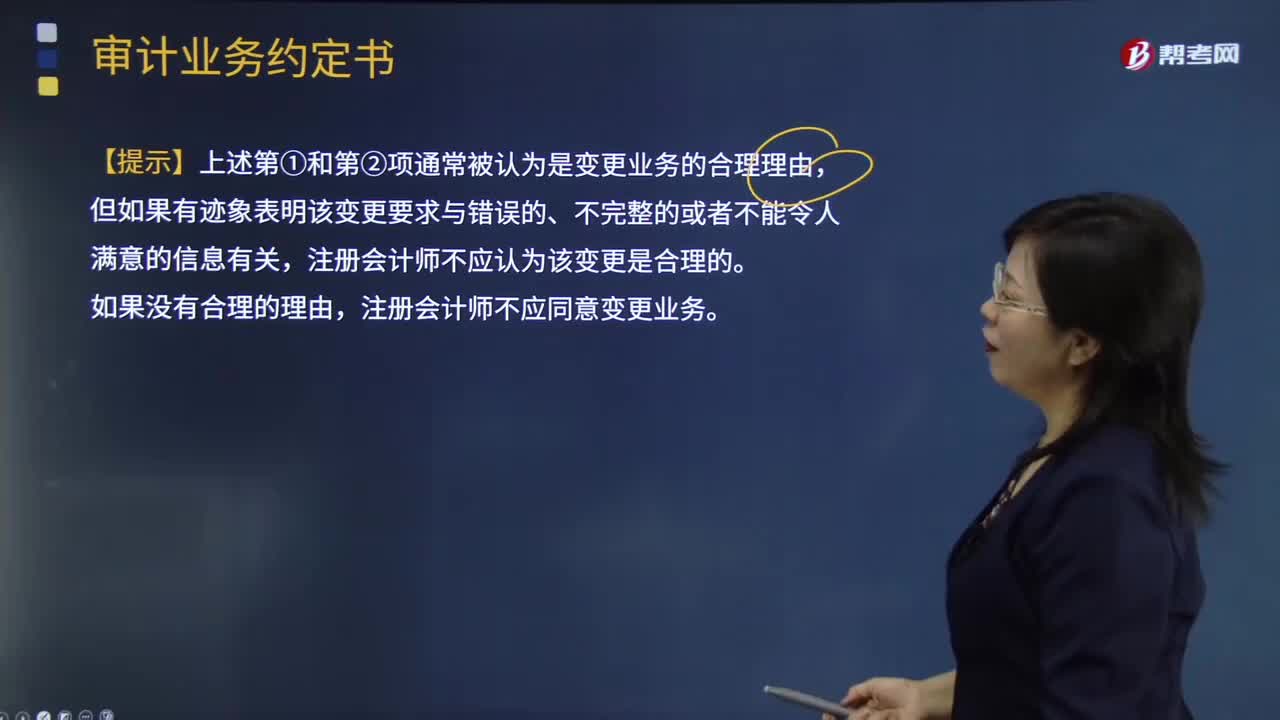

審計業(yè)務(wù)約定條款的變更要求有哪些?:用以記錄和確認(rèn)審計業(yè)務(wù)的委托與受托關(guān)系、審計目標(biāo)和范圍、雙方的責(zé)任以及報告的格式等事項的書面協(xié)議。【提示】導(dǎo)致被審計單位要求變更業(yè)務(wù)的原因;還需要評估變更業(yè)務(wù)對法律責(zé)任或業(yè)務(wù)約定的影響,注冊會計師認(rèn)為將審計業(yè)務(wù)變更為審閱業(yè)務(wù)或相關(guān)服務(wù)業(yè)務(wù)具有合理理由。被審計單位提出將審計業(yè)務(wù)變更為保證程度較低的業(yè)務(wù):B.對原來要求的審計業(yè)務(wù)的性質(zhì)存在誤解,【解析】變更審計業(yè)務(wù)的合理理由包括:

09:00

09:00

會計政策與會計估計及其變更是怎樣劃分的?:會計政策與會計估計及其變更是怎樣劃分的?會計估計是指企業(yè)對其結(jié)果不確定的交易或事項以最近可利用的信息為基礎(chǔ)所作的判斷。是指企業(yè)在會計確認(rèn)、計量和報告中所采用的原則、基礎(chǔ)和會計處理方法。1.涉及會計確認(rèn)原則發(fā)生變更屬于會計政策變更:2.涉及計量基礎(chǔ)發(fā)生變更屬于會計政策變更,3.涉及列報項目發(fā)生變更屬于會計政策變更,4.企業(yè)難以區(qū)分屬于會計政策還是會計估計。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日