下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:56

00:56稅金及附加增加記哪方?:稅金及附加增加記哪方?企業(yè)應當設管“稅金及附加”科目,核算企業(yè)經(jīng)營活動發(fā)生的消費稅、城市維護建設稅、教育費附加、資源稅、房產(chǎn)稅城鎮(zhèn)土地使用稅、車船稅、印花稅等相關稅費,借方登記增加額,貸方登記結轉額,期末余額轉入“本年利潤”結轉后本科目無余額。

00:15

00:15賬戶的左方發(fā)生額為什么不等于右方發(fā)生額?:賬戶的左方發(fā)生額為什么不等于右方發(fā)生額?單一賬戶當期的增加額和減少額不一定相同,所以賬戶的左方發(fā)生額不一定等于右方發(fā)生額。

00:49

00:49為什么壞賬準備借方登記實際發(fā)生的壞賬損失金額?:計提壞賬的處理如下:信用減值損失:壞賬準備,實際發(fā)生壞賬損失:用壞賬準備沖銷掉應收賬款:處理如下:借。壞賬準備貸應收賬款所以壞賬準備的借方登記實際發(fā)生的壞賬損失金額

00:23

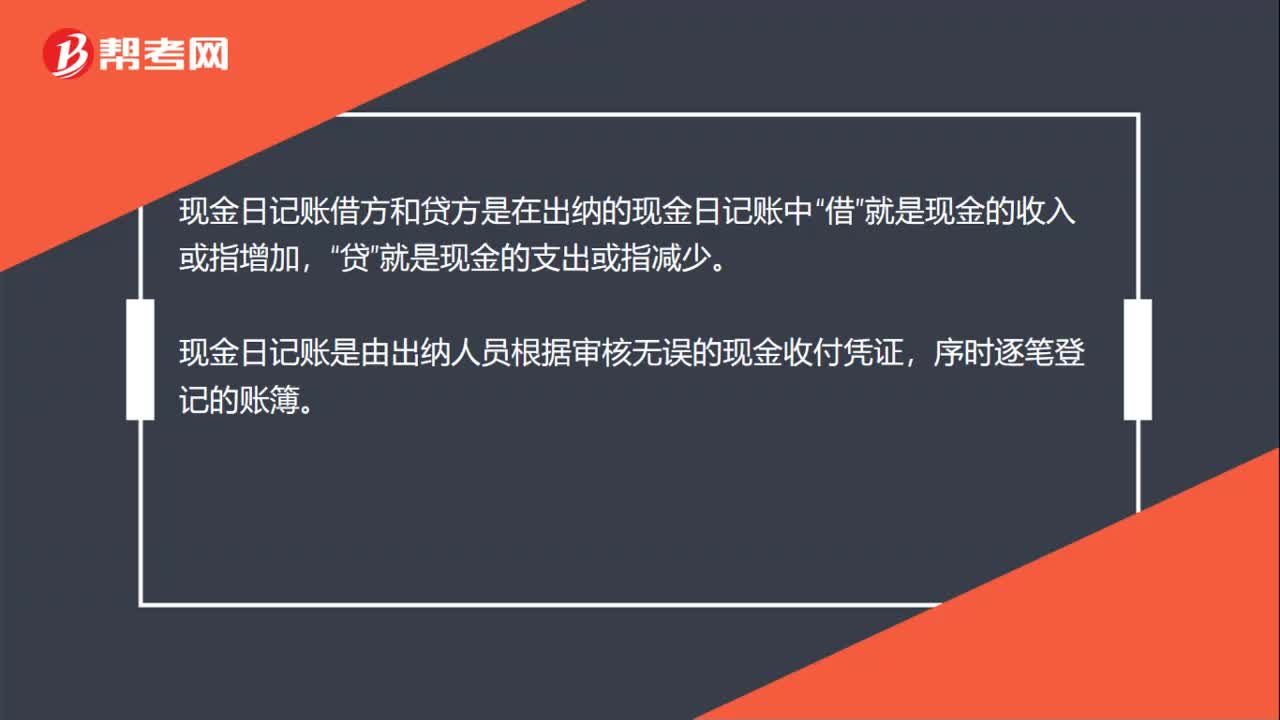

00:23為什么銀行存款付款憑證可以作為庫存現(xiàn)金日記賬借方登記的依據(jù)?:為什么銀行存款付款憑證可以作為庫存現(xiàn)金日記賬借方登記的依據(jù)?因為庫存現(xiàn)金是從銀行提取的,而從銀行提取庫存現(xiàn)金的時候,填制的是銀行存款付款憑證。

00:41

00:41應交增值稅進項稅額為什么在借方?:應交增值稅進項稅額為什么在借方?應交增值稅貸方記增加,借方記減少。進項稅額是企業(yè)支付給供應商的稅費,銷項稅額是購買方支付給企業(yè)的稅費;項稅在借方表示應交稅額的減少,銷項稅額在貸方表示應交稅額的增加。負債類科目數(shù)字在借方代表抵減的,正常的負債類科目的余額應該是在貸方。

00:17

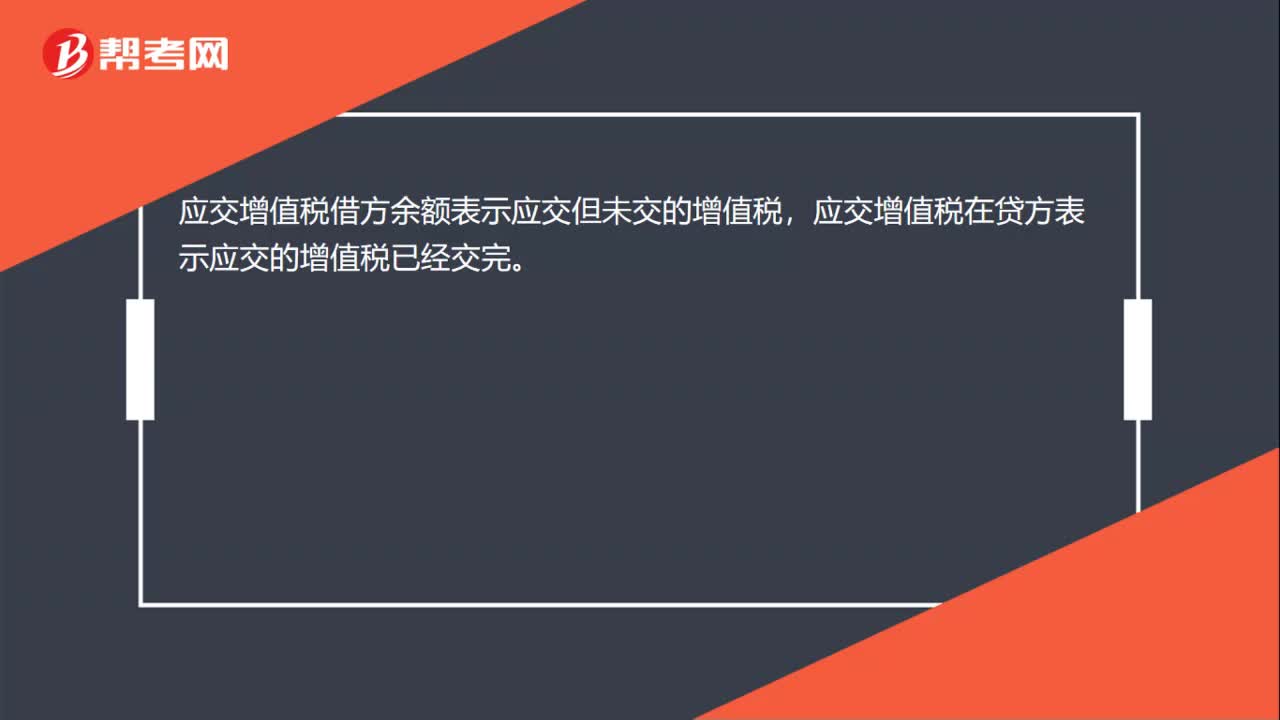

00:17應交增值稅借方余額表示什么?:應交增值稅借方余額表示什么?應交增值稅借方余額表示應交但未交的增值稅,應交增值稅在貸方表示應交的增值稅已經(jīng)交完。

13:45

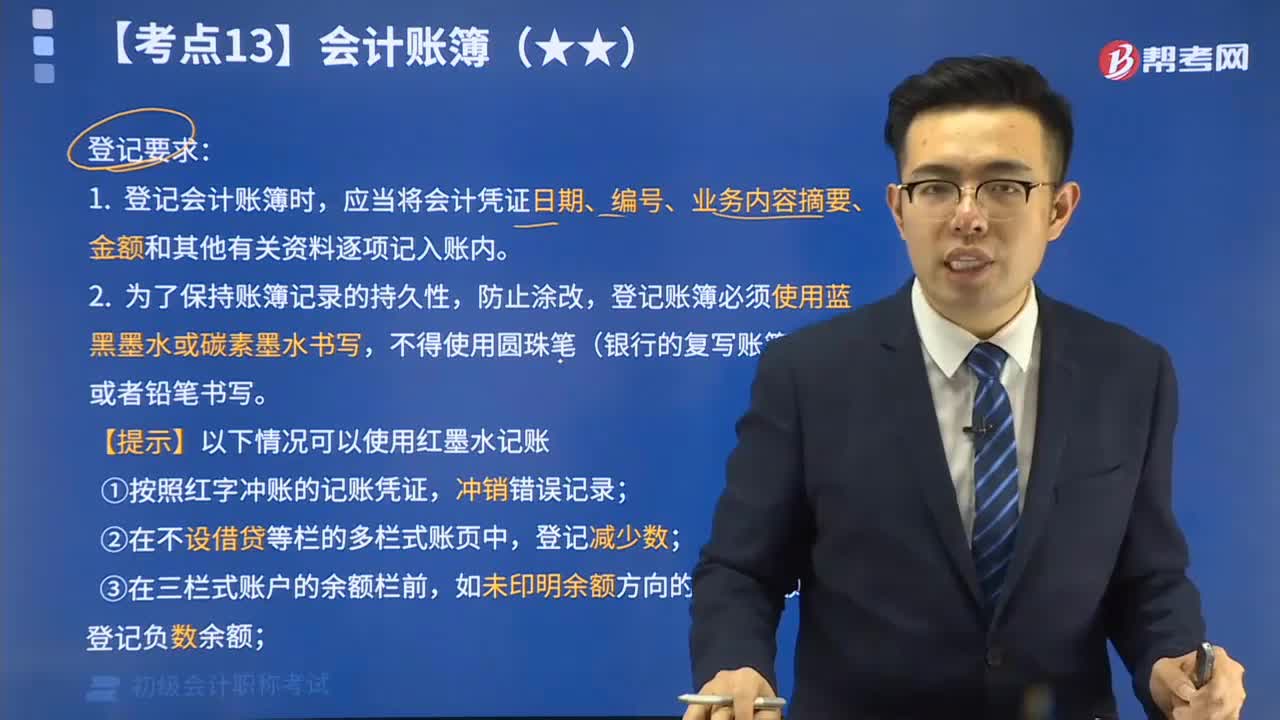

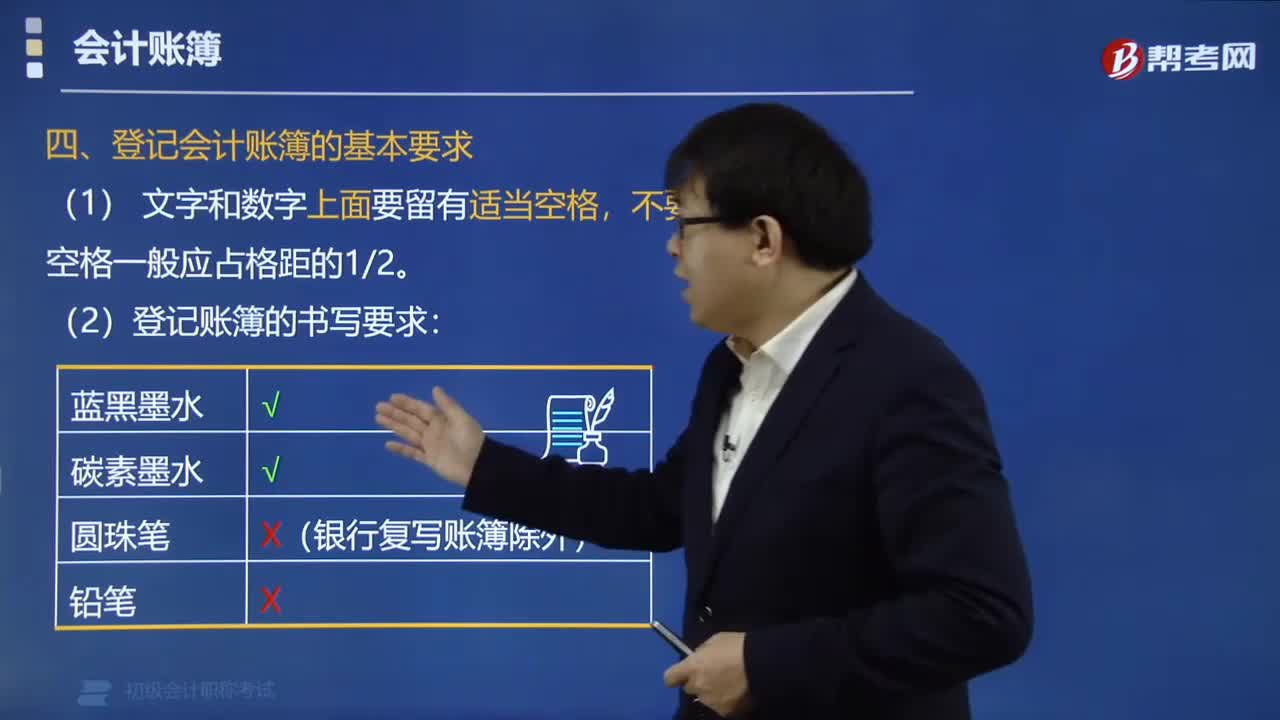

13:45會計賬簿有哪些登記要求?:為了保證賬簿記錄的準確、整潔,應當根據(jù)審核無誤的會計憑證登記會計賬簿。而會計賬簿的登記要求為:應當將會計憑證日期、編號、業(yè)務內(nèi)容摘要、金額和其他有關資料逐項記入賬內(nèi)。登記賬簿必須使用藍黑墨水或碳素墨水書寫,【提示】以下情況可以使用紅墨水記賬:①按照紅字沖賬的記賬憑證,②在不設借貸等欄的多欄式賬頁中,③在三欄式賬戶的余額欄前,如未印明余額方向的,在余額欄內(nèi)登記負數(shù)余額。

00:31

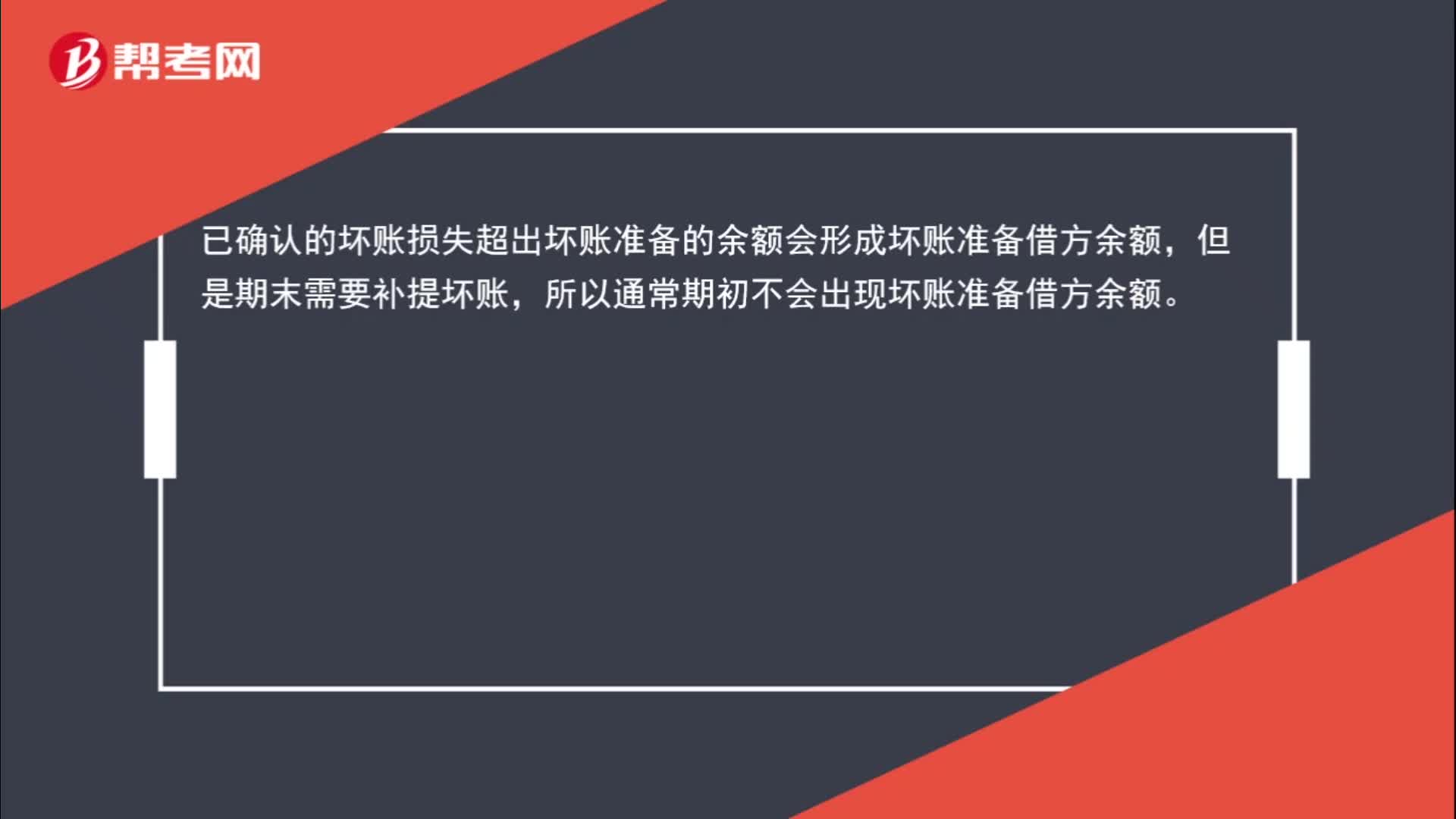

00:31壞賬準備借方余額是怎么回事?:壞賬準備借方余額是怎么回事?已確認的壞賬損失超出壞賬準備的余額會形成壞賬準備借方余額,但是期末需要補提壞賬,所以通常期初不會出現(xiàn)壞賬準備借方余額。

07:09

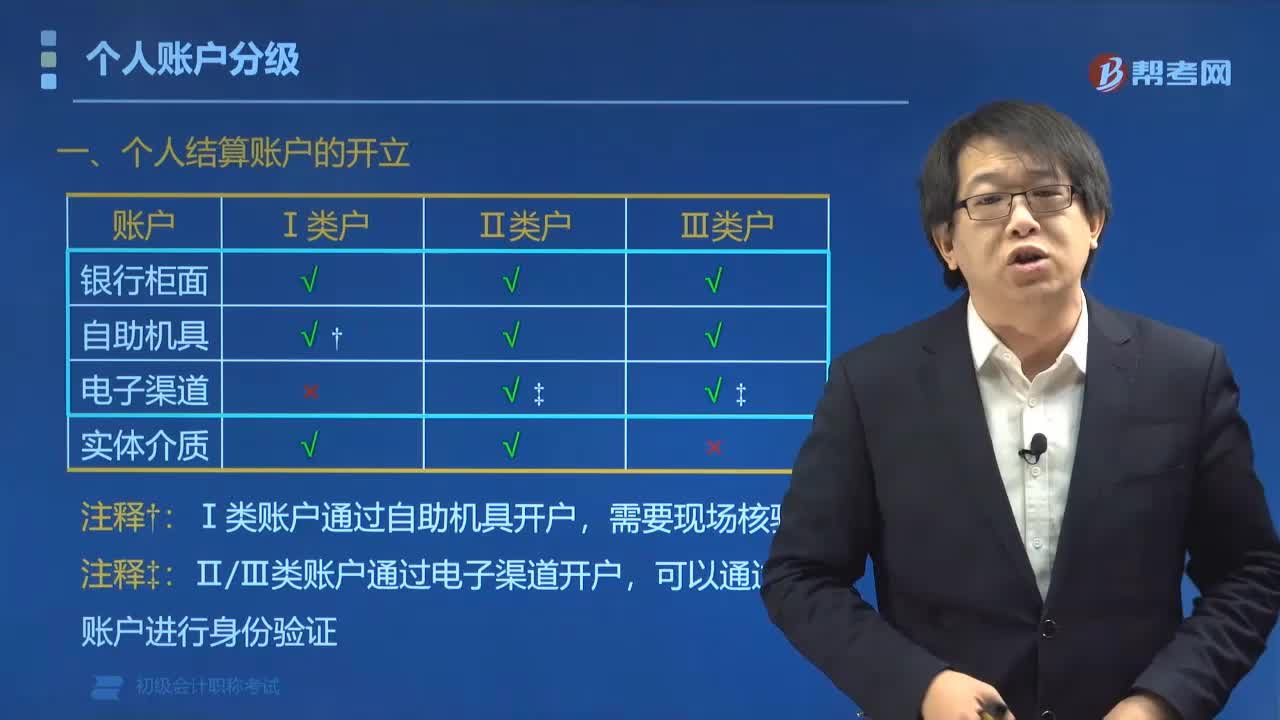

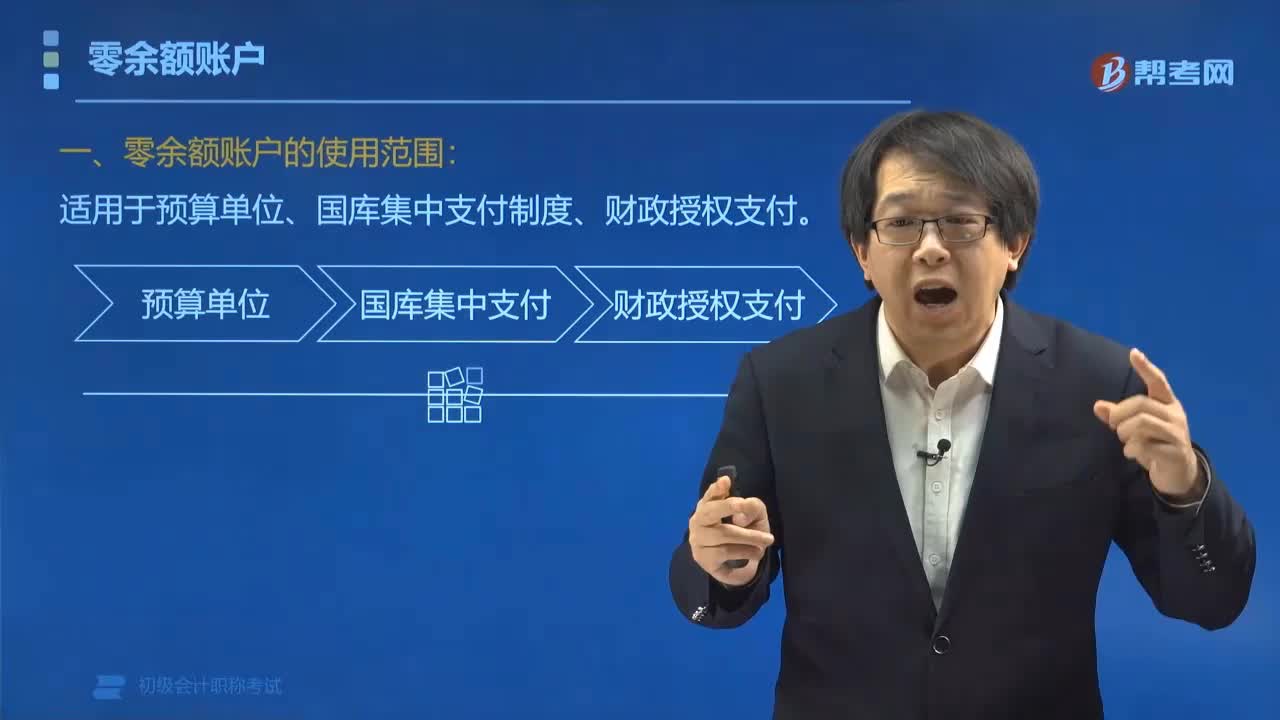

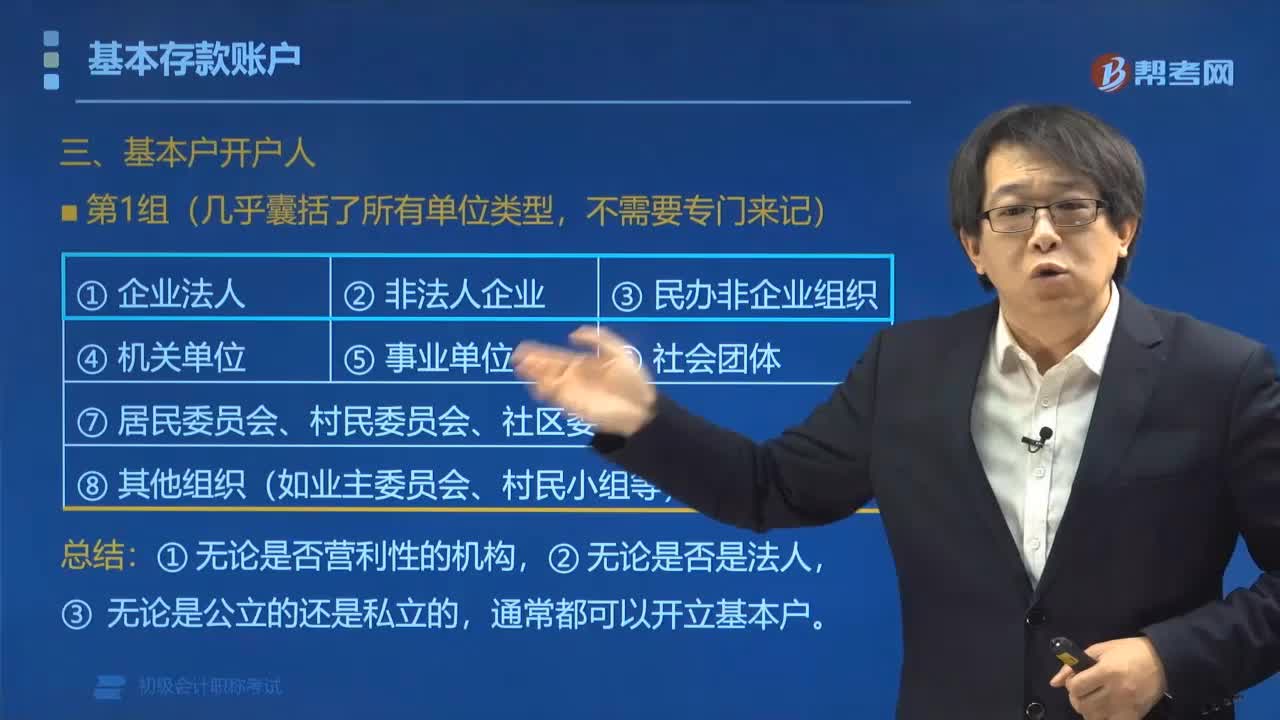

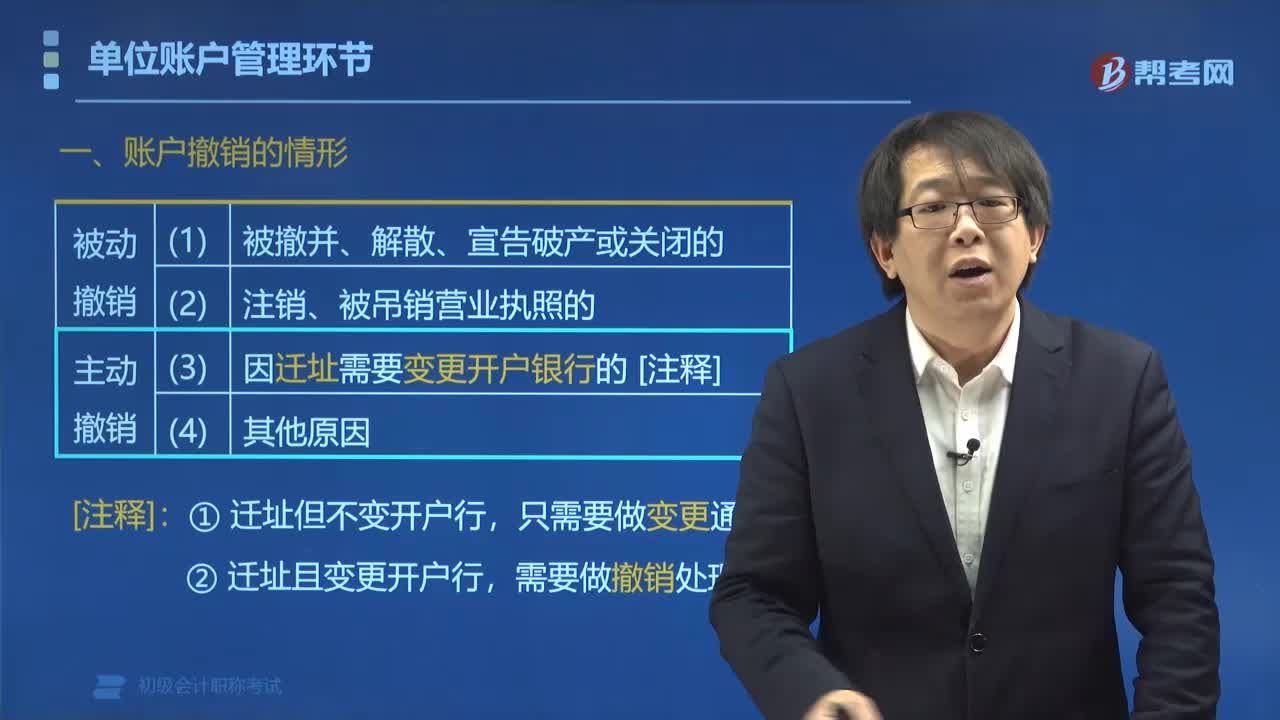

07:09賬戶撤銷的情形有哪些?:其他原因需要撤銷銀行結算賬戶的。■存款人因以上第(3)(4)項情形主動撤銷基本戶后,應在撤銷其原基本存款賬戶后10日內(nèi)申請重新開立基本存款賬戶。二、賬戶撤銷的前提條件(??)。不得申請撤銷該賬戶,三、賬戶撤銷的順序(??)。撤銷賬戶時:四、久懸賬戶管理(強制撤銷):對于按規(guī)定應撤銷而未辦理銷戶手續(xù)的單位賬戶,銀行通知存款人自發(fā)出通知之日起30日內(nèi)辦理銷戶手續(xù)。

05:38

05:38賬簿記錄錯誤有哪些更正方法?:賬簿記錄錯誤的更正方法是:不準涂改(挖補刮擦用藥水消除字)、不準重新抄寫;應當將錯誤內(nèi)容劃紅線注銷,二、應當按照下列方法進行更正。①將錯誤內(nèi)容劃紅線注銷。②在劃線上方填寫正確的內(nèi)容,③記賬人員在更正處蓋章。應當全部劃紅線更正,不得只更正其中的錯誤數(shù)字。②對于錯誤的文字可只劃去錯誤的部分四、記賬憑證更正由于記賬憑證錯誤而使賬簿記錄發(fā)生錯誤應當按更正的記賬憑證登記賬簿

03:19

03:19登記會計賬簿有哪些基本要求?:登記會計賬簿的基本要求有:(1)文字和數(shù)字上面要留有適當空格,(2)登記賬簿的書寫要求:①按照紅字沖賬的記賬憑證,沖銷錯誤記錄。②在不設借貸的多欄式賬頁中,登記減少數(shù)。③在未印明余額方向的三欄式賬戶中,登記負數(shù)余額。要在記賬憑證上簽名或蓋章,并注明已經(jīng)登賬的符號,表示已經(jīng)記賬[過賬]。(5)連續(xù)登記的要求:①會計賬簿按頁次順序連續(xù)登記,應當將空行、空頁劃線注銷,并由記賬人員簽章。

18:53

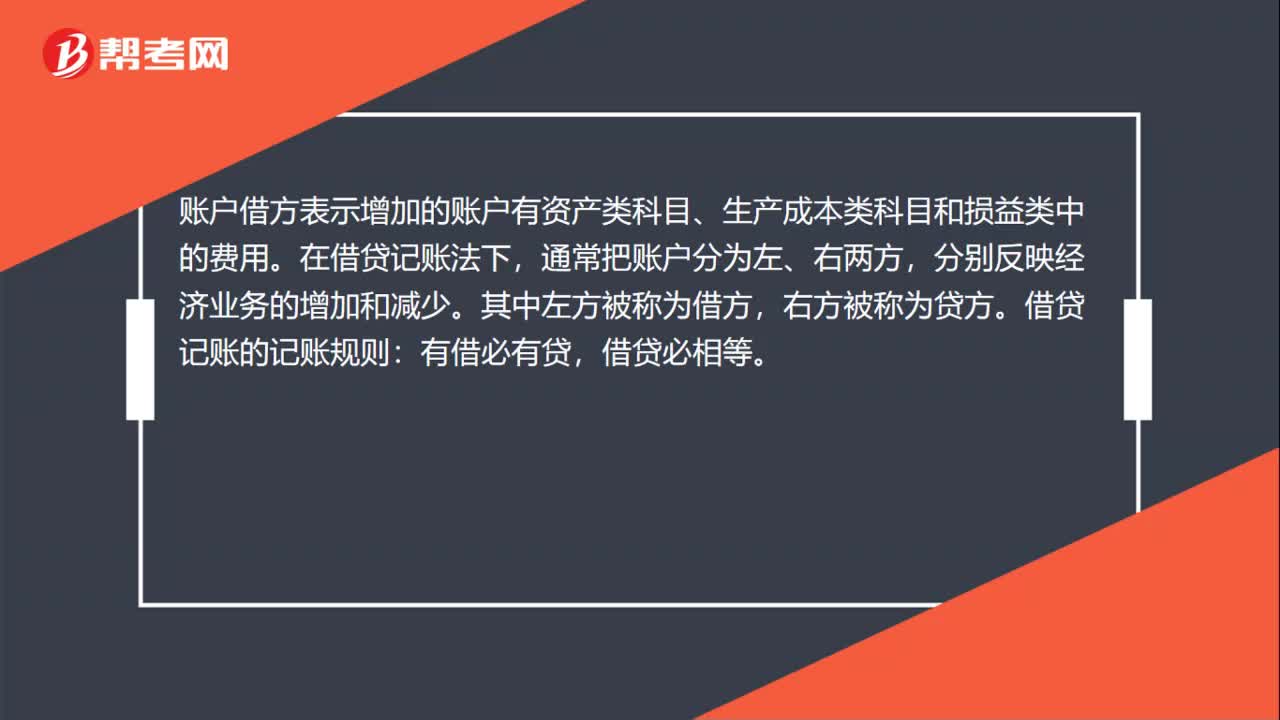

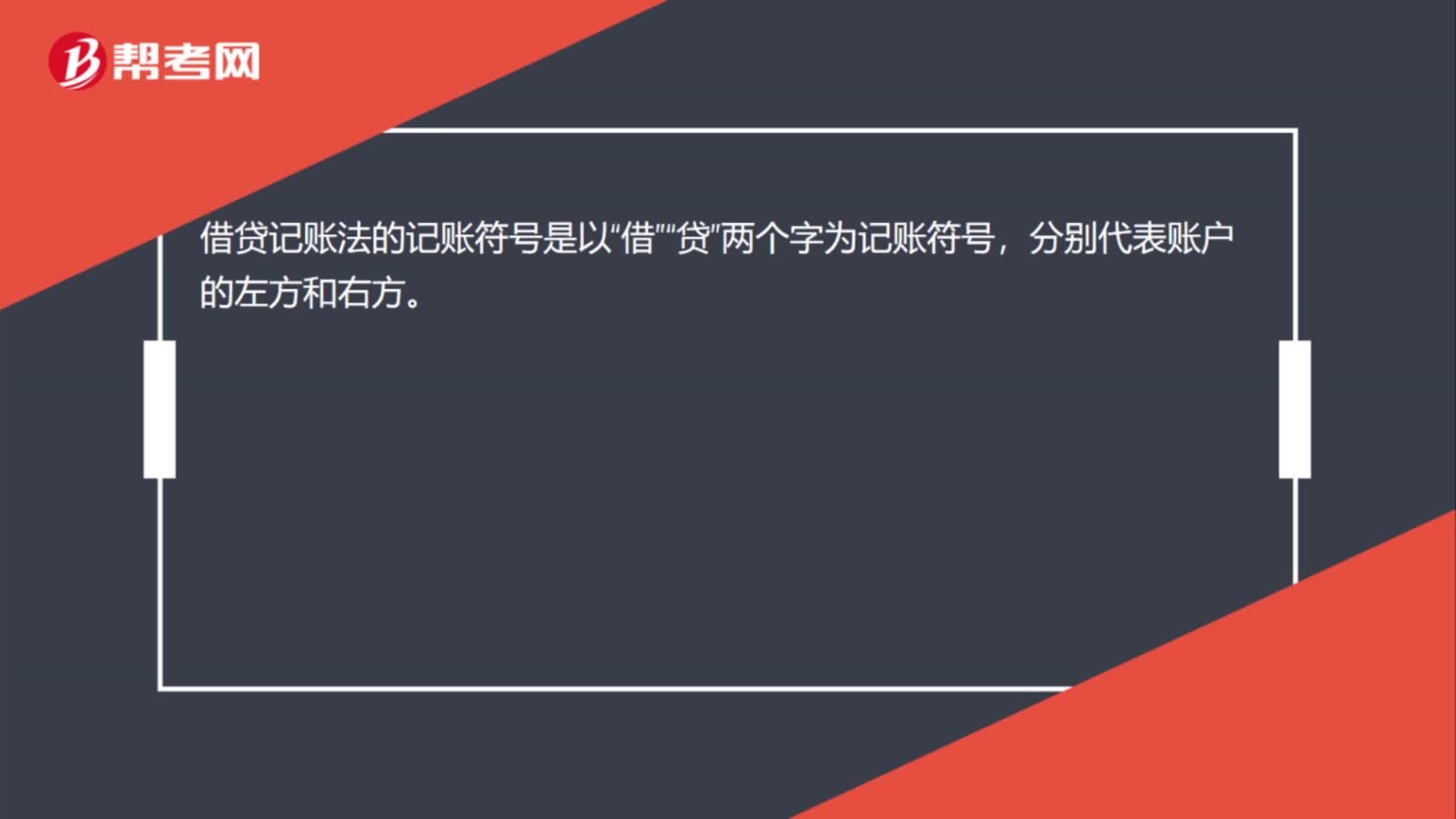

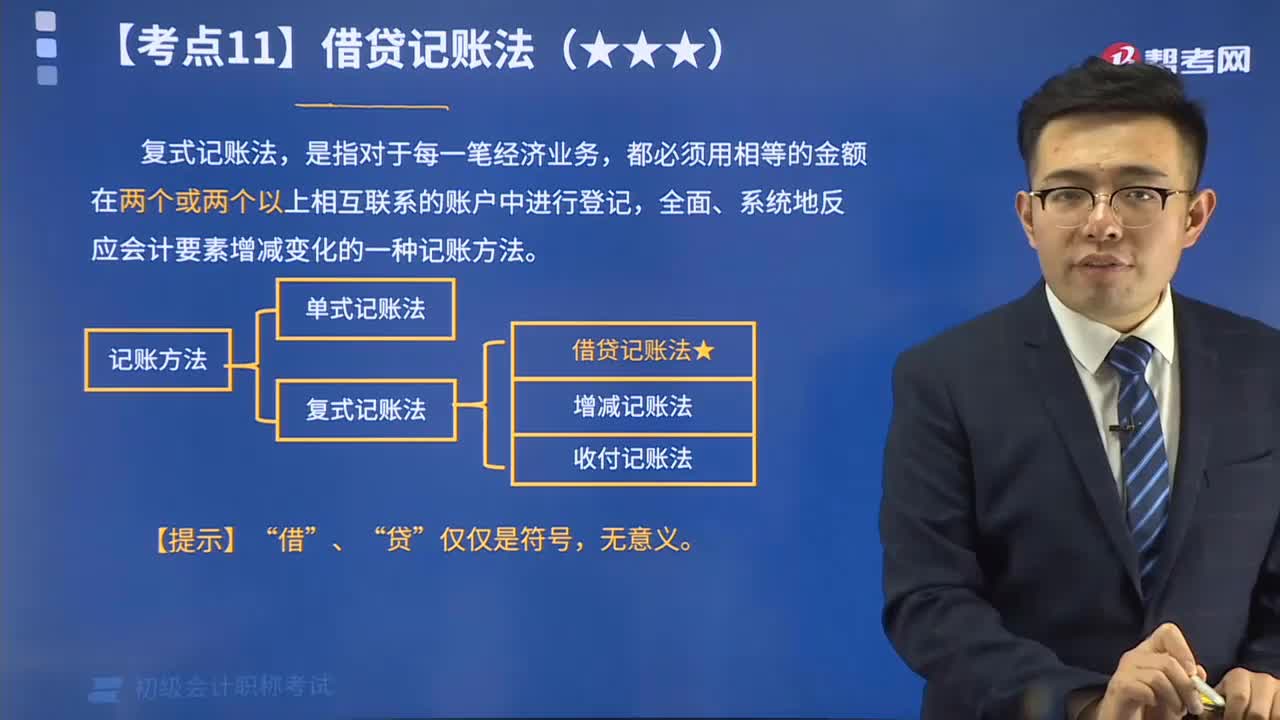

18:53來看看什么是借貸記賬法的賬戶結構?:借貸記賬法指的是以會計等式作為記賬原理,以借、貸作為記賬符號,來反映經(jīng)濟業(yè)務增減變化的一種復式記賬方法。復式記賬法,是指對于每一筆經(jīng)濟業(yè)務,都必須用相等的金額在兩個或兩個以上相互聯(lián)系的賬戶中進行登記,全面、系統(tǒng)地反應會計要素增減變化的一種記賬方法。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日