-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

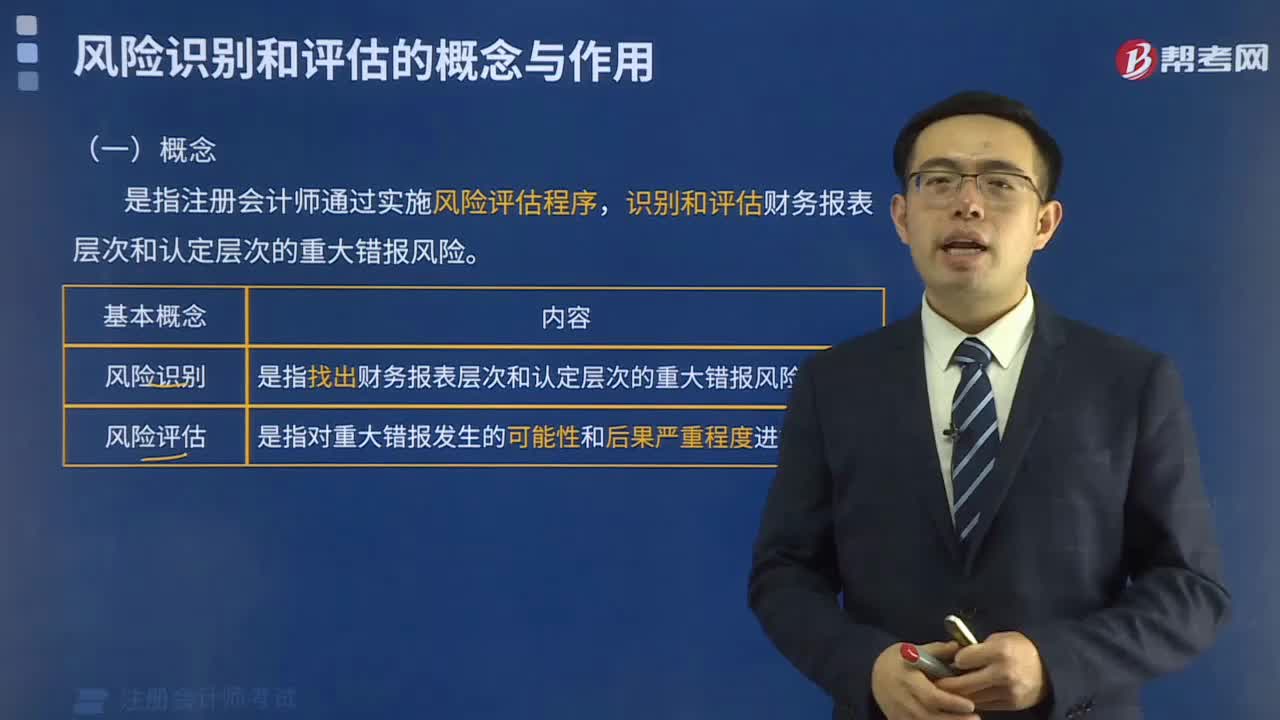

風(fēng)險(xiǎn)識(shí)別和評(píng)估的概念是什么?其作用有哪些?

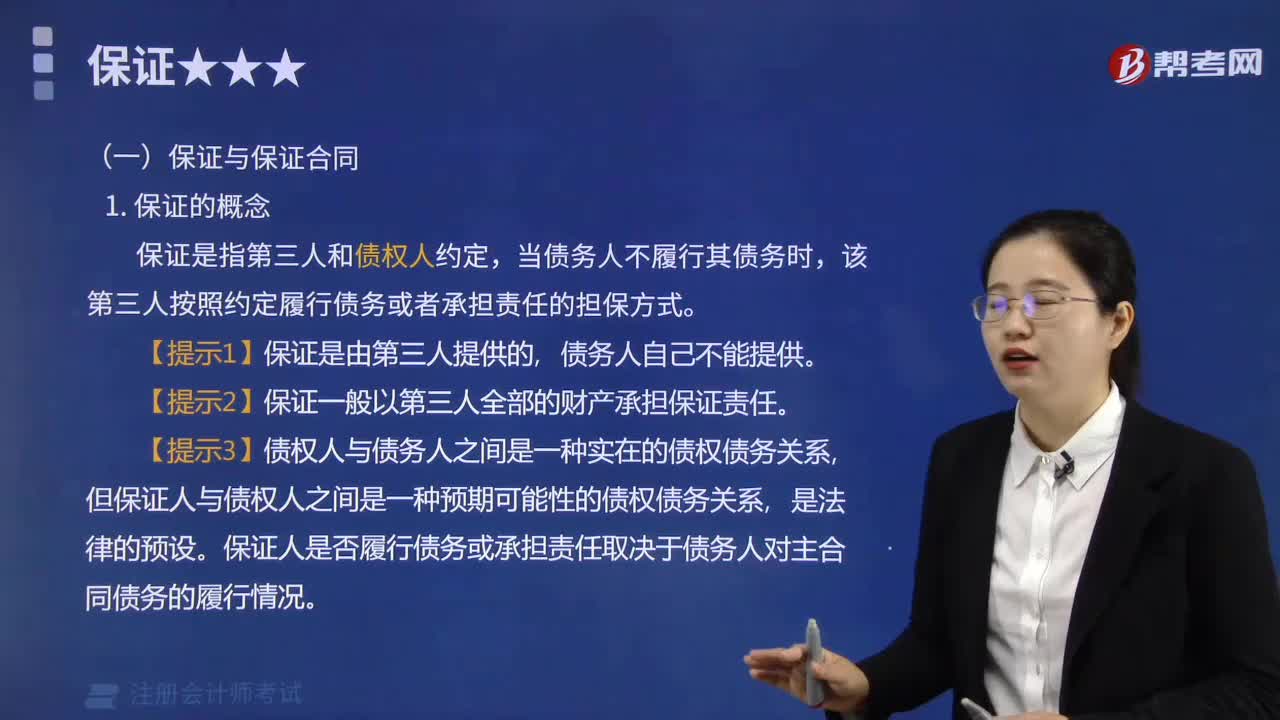

保證合同的概念是什么?

保證的概念是什么?

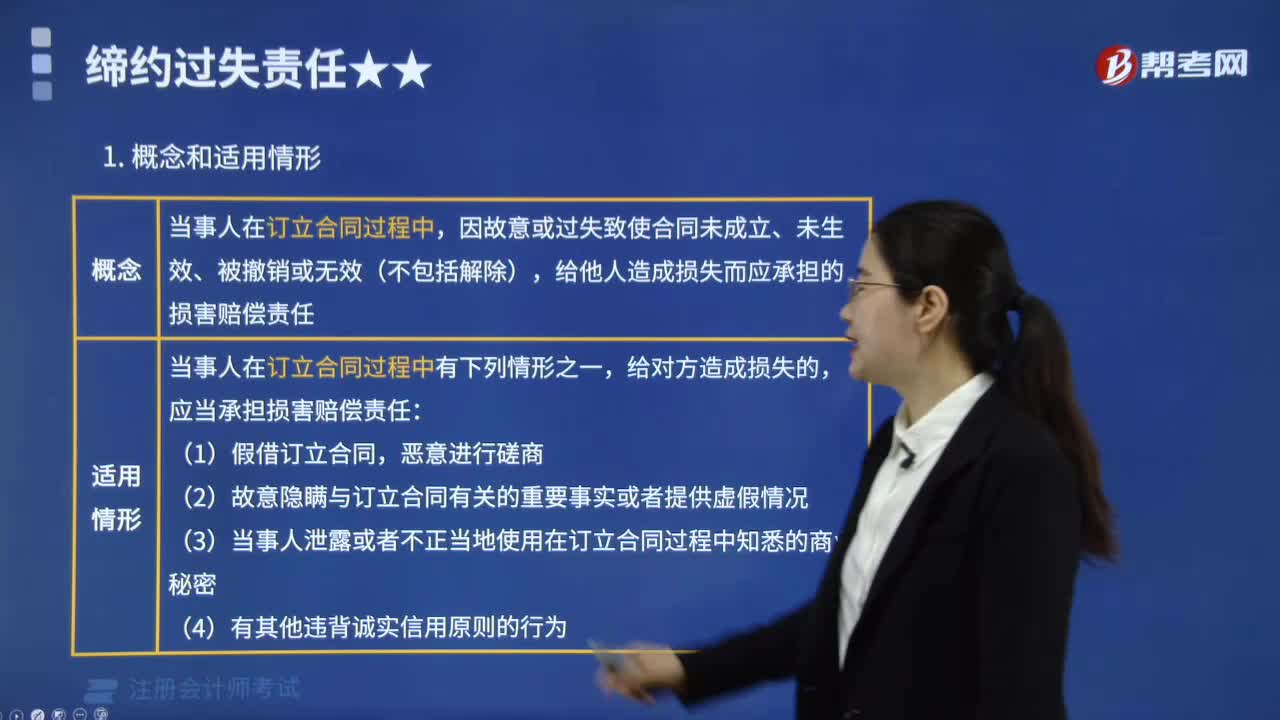

締約過失責(zé)任的概念和適用情形分別是什么?

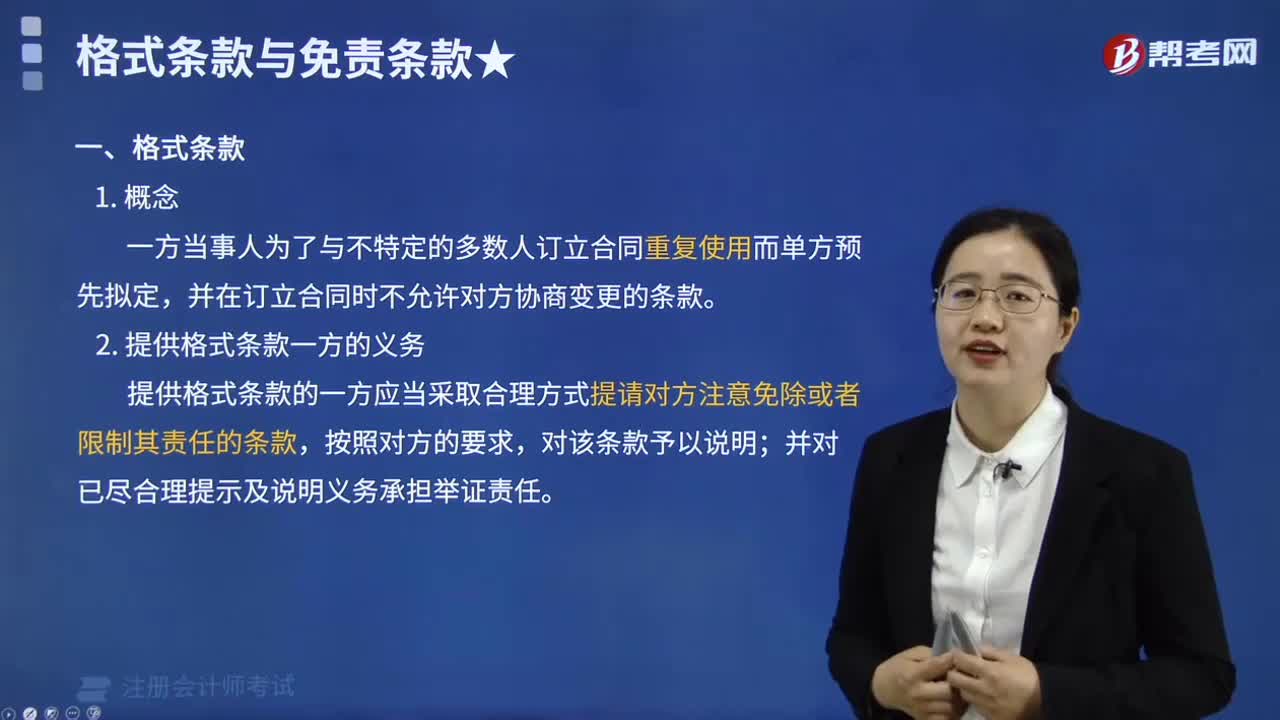

格式條款與免責(zé)條款的概念是什么?

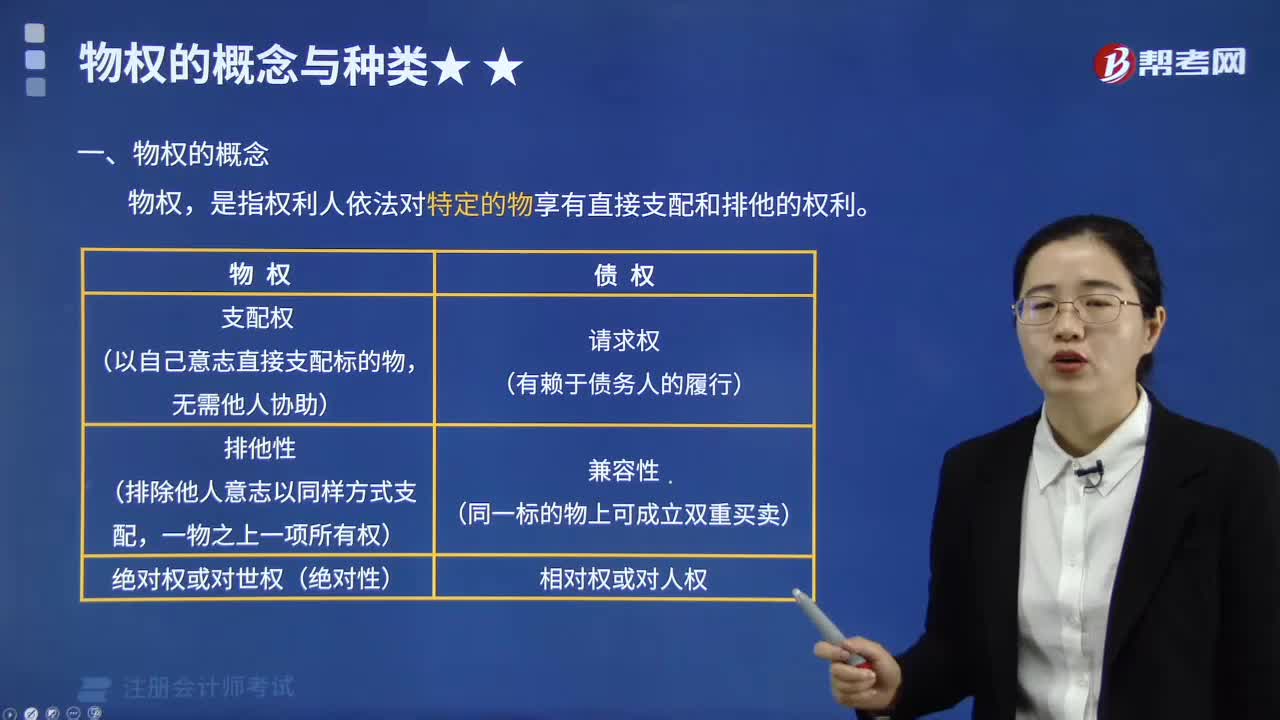

物權(quán)的概念是什么?

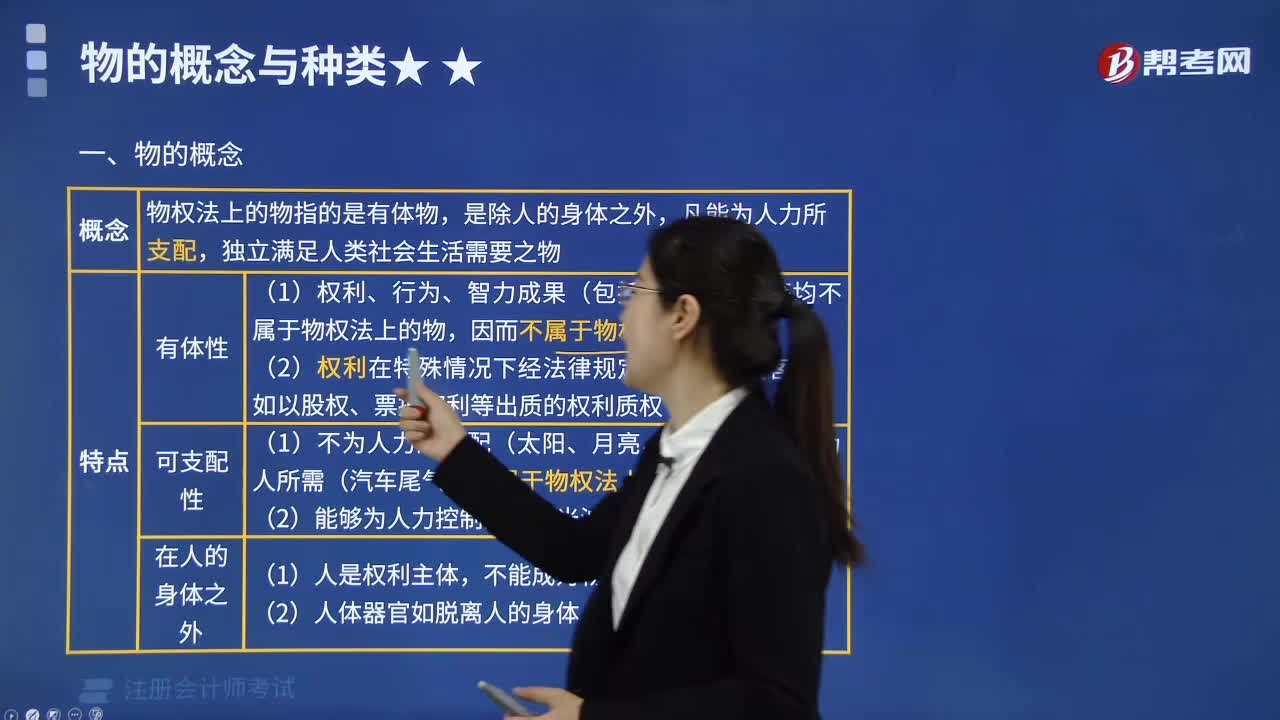

物的概念是什么?

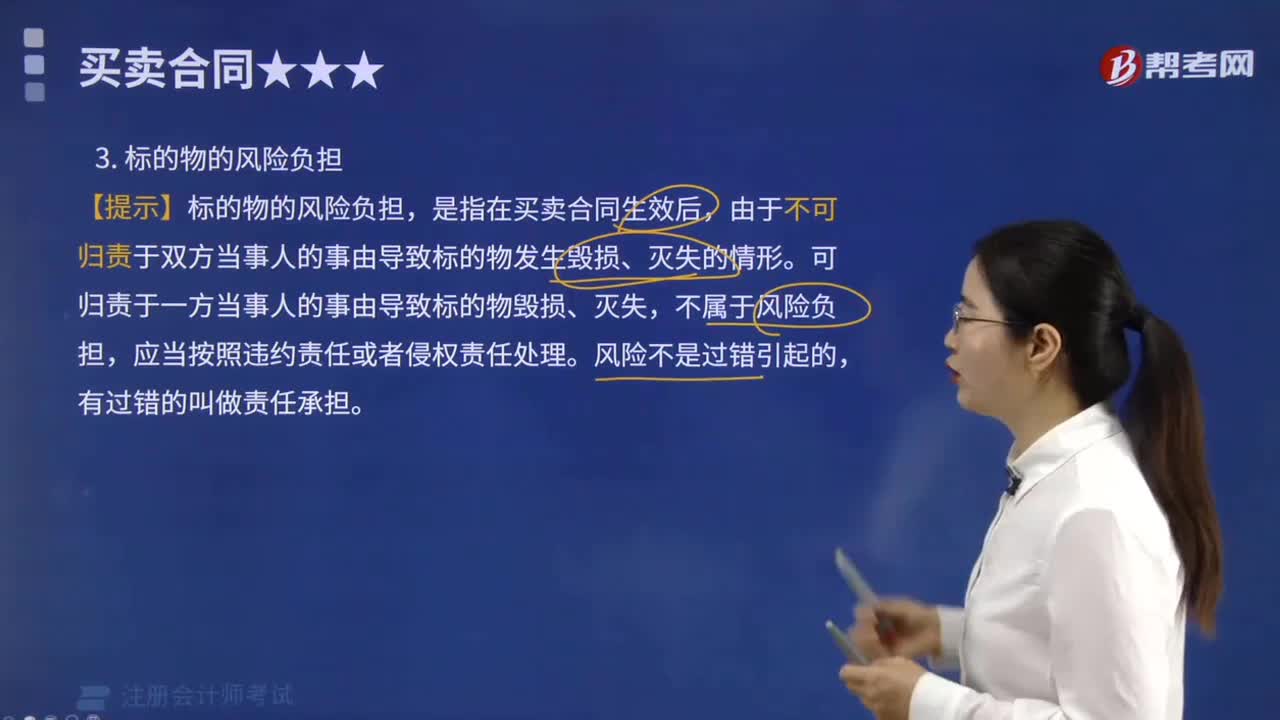

標(biāo)的物的風(fēng)險(xiǎn)負(fù)擔(dān)包括哪些內(nèi)容?

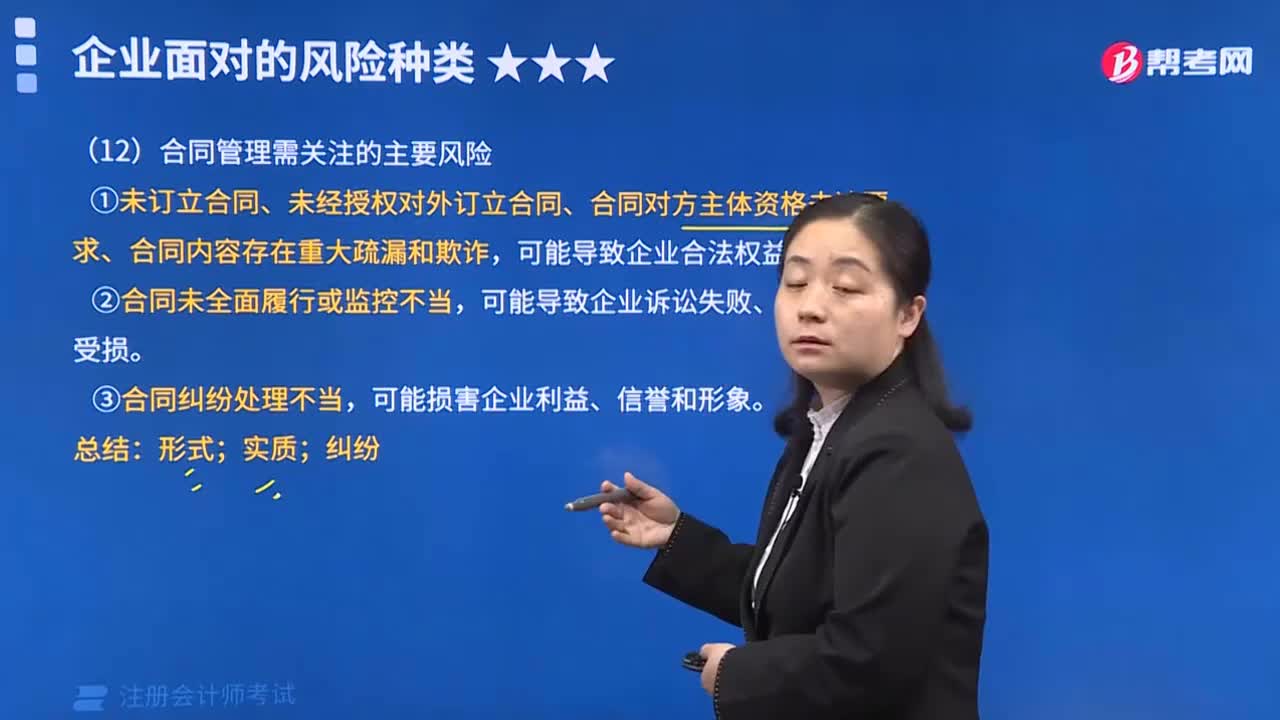

合同管理需關(guān)注、內(nèi)部信息傳遞需關(guān)注和信息系統(tǒng)需關(guān)注的主要風(fēng)險(xiǎn)分別有哪些?

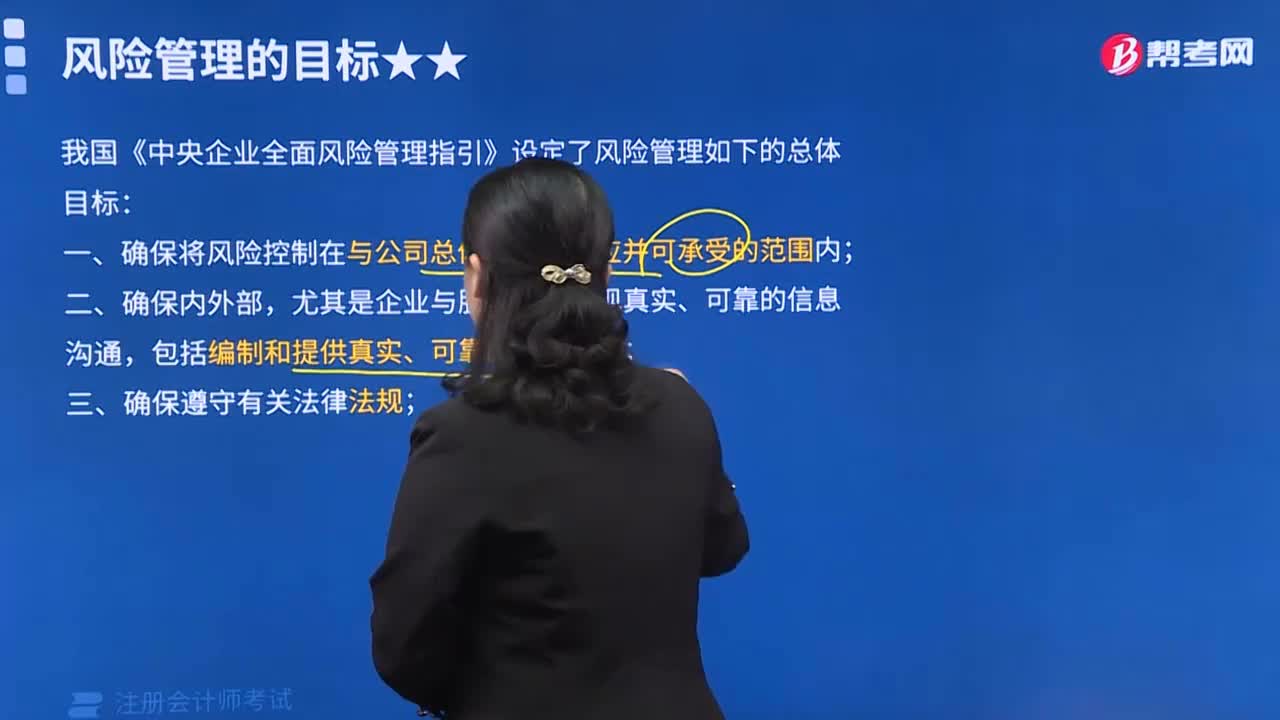

風(fēng)險(xiǎn)管理的目標(biāo)主要有哪些?

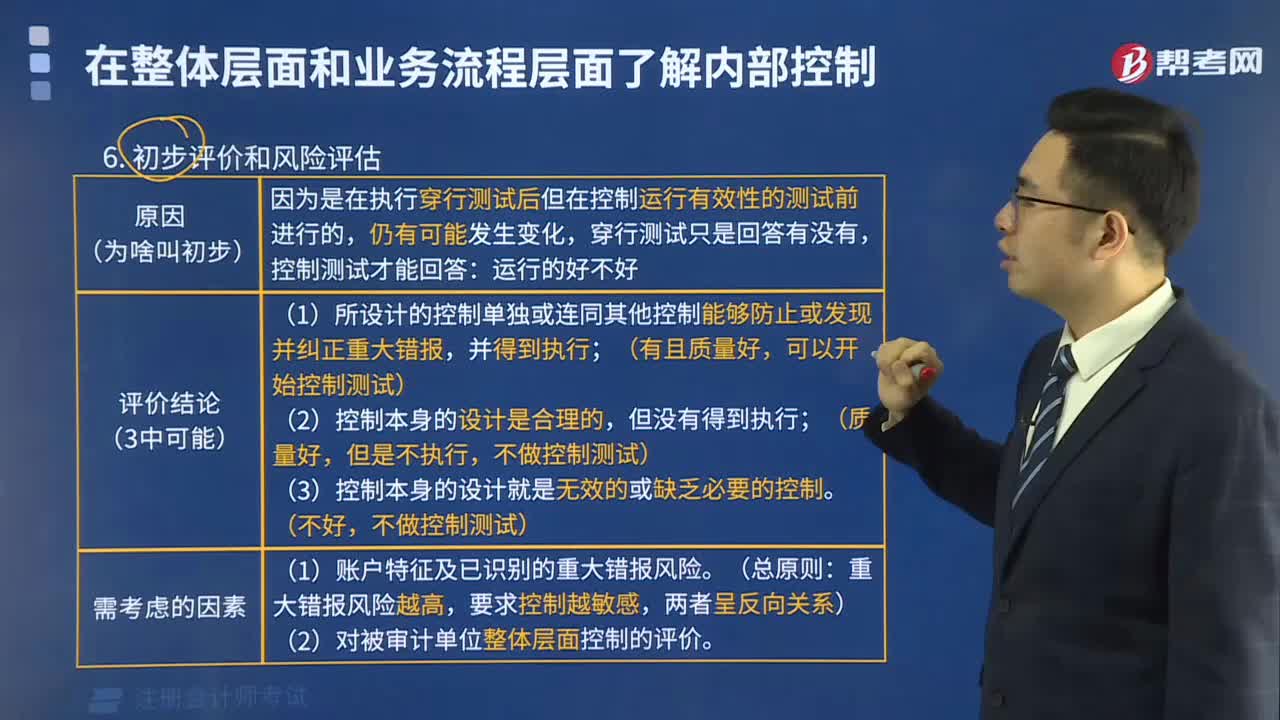

初步評(píng)價(jià)和風(fēng)險(xiǎn)評(píng)估包括哪些內(nèi)容?

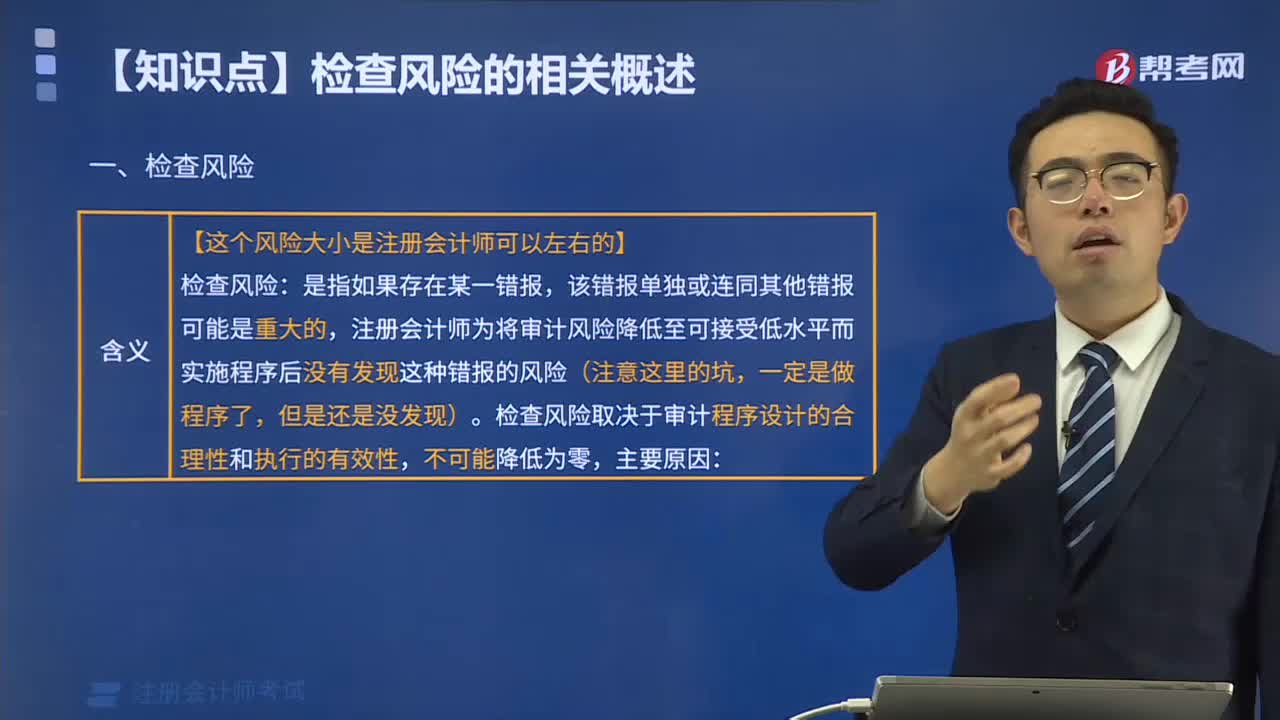

什么是檢查風(fēng)險(xiǎn)?

03:12

03:12

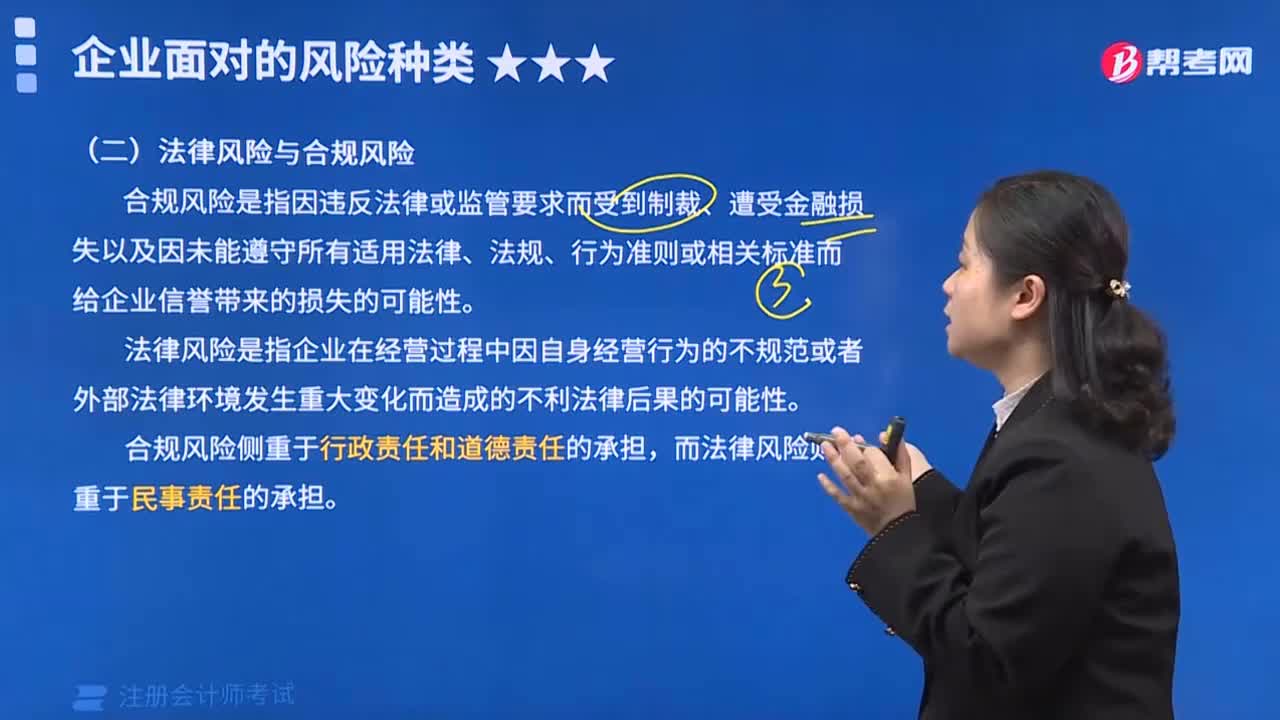

企業(yè)面對(duì)的風(fēng)險(xiǎn)種類之法律風(fēng)險(xiǎn)與合規(guī)風(fēng)險(xiǎn)是指什么?:企業(yè)面對(duì)的風(fēng)險(xiǎn)種類之法律風(fēng)險(xiǎn)與合規(guī)風(fēng)險(xiǎn)是指什么?

01:11

01:11

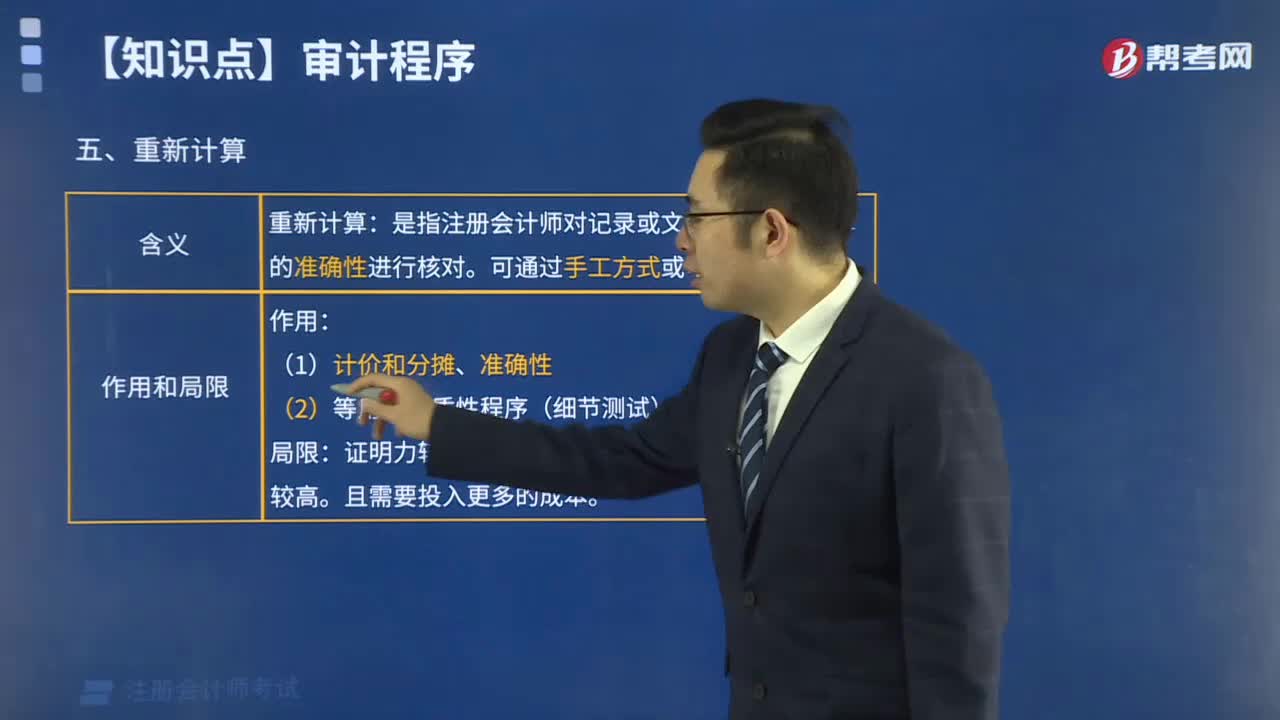

重新計(jì)算有哪些作用和局限?:重新計(jì)算有哪些作用和局限?

04:30

04:30

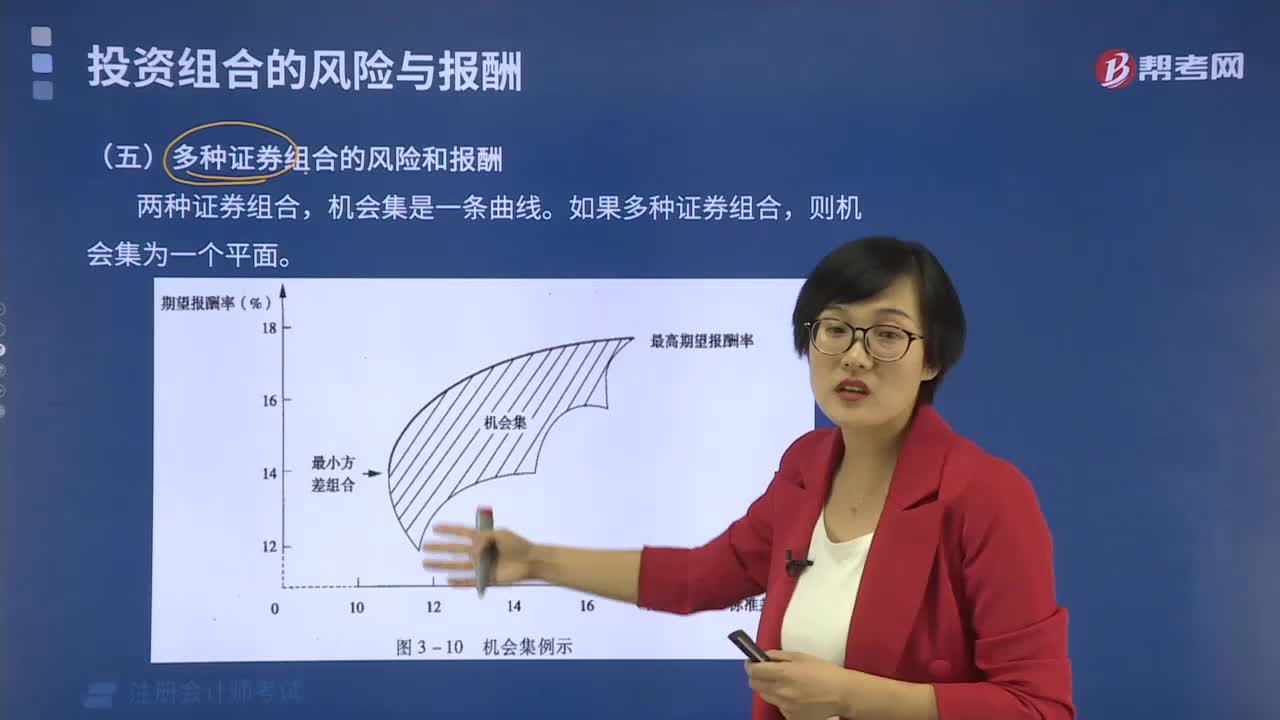

多種證券組合的風(fēng)險(xiǎn)和報(bào)酬包括哪些內(nèi)容?:多種證券組合的風(fēng)險(xiǎn)和報(bào)酬包括哪些內(nèi)容?

00:23

00:23

作業(yè)成本法的優(yōu)點(diǎn)有哪些?:作業(yè)成本法的優(yōu)點(diǎn)有哪些?可以獲得更準(zhǔn)確的產(chǎn)品和產(chǎn)品線成本。有助于改進(jìn)成本控制.作業(yè)成本法提供了了解產(chǎn)品作業(yè)過程的途徑,使管理人員知道成本是如何發(fā)生的。為戰(zhàn)略管理提供信息支持.戰(zhàn)略管理需要相應(yīng)的信息支持。

00:50

00:50

針對(duì)導(dǎo)致特別風(fēng)險(xiǎn)的會(huì)計(jì)估計(jì),注冊(cè)會(huì)計(jì)師還應(yīng)當(dāng)實(shí)施以下哪些審計(jì)程序?:針對(duì)導(dǎo)致特別風(fēng)險(xiǎn)的會(huì)計(jì)估計(jì),注冊(cè)會(huì)計(jì)師還應(yīng)當(dāng)實(shí)施以下哪些審計(jì)程序?1.評(píng)價(jià)管理層如何考慮替代性的假設(shè)或結(jié)果,以及拒絕采納的原因,或者在管理層沒有考慮替代性的假設(shè)或結(jié)果的情況下,評(píng)價(jià)管理層在作出會(huì)計(jì)估計(jì)時(shí)如何處理估計(jì)不確定性。2.評(píng)價(jià)管理層使用的重大假設(shè)是否合理。3.當(dāng)管理層實(shí)施特定措施的意圖和能力與其使用的重大假設(shè)的合理性或?qū)m用的財(cái)務(wù)報(bào)告編制基礎(chǔ)的恰當(dāng)應(yīng)用相關(guān)時(shí),評(píng)價(jià)這些意圖和能力。

01:54

01:54

風(fēng)險(xiǎn)控制措施類別包括哪五項(xiàng)?:風(fēng)險(xiǎn)控制的措施包括降低風(fēng)險(xiǎn)發(fā)生可能性,降低風(fēng)險(xiǎn)后果,風(fēng)險(xiǎn)控制是指風(fēng)險(xiǎn)管理者采取各種措施和方法,消滅或減少風(fēng)險(xiǎn)事件發(fā)生的各種可能性,或者減少風(fēng)險(xiǎn)事件發(fā)生時(shí)造成的損失。風(fēng)險(xiǎn)回避是投資主體有意識(shí)地放棄風(fēng)險(xiǎn)行為。完全避免特定的損失風(fēng)險(xiǎn),簡(jiǎn)單的風(fēng)險(xiǎn)回避是一種最消極的風(fēng)險(xiǎn)處理辦法,因?yàn)橥顿Y者在放棄風(fēng)險(xiǎn)行為的同時(shí)。損失控制不是放棄風(fēng)險(xiǎn)。風(fēng)險(xiǎn)轉(zhuǎn)移。將讓渡人的風(fēng)險(xiǎn)轉(zhuǎn)移給受讓人承擔(dān)的行為。

03:27

03:27

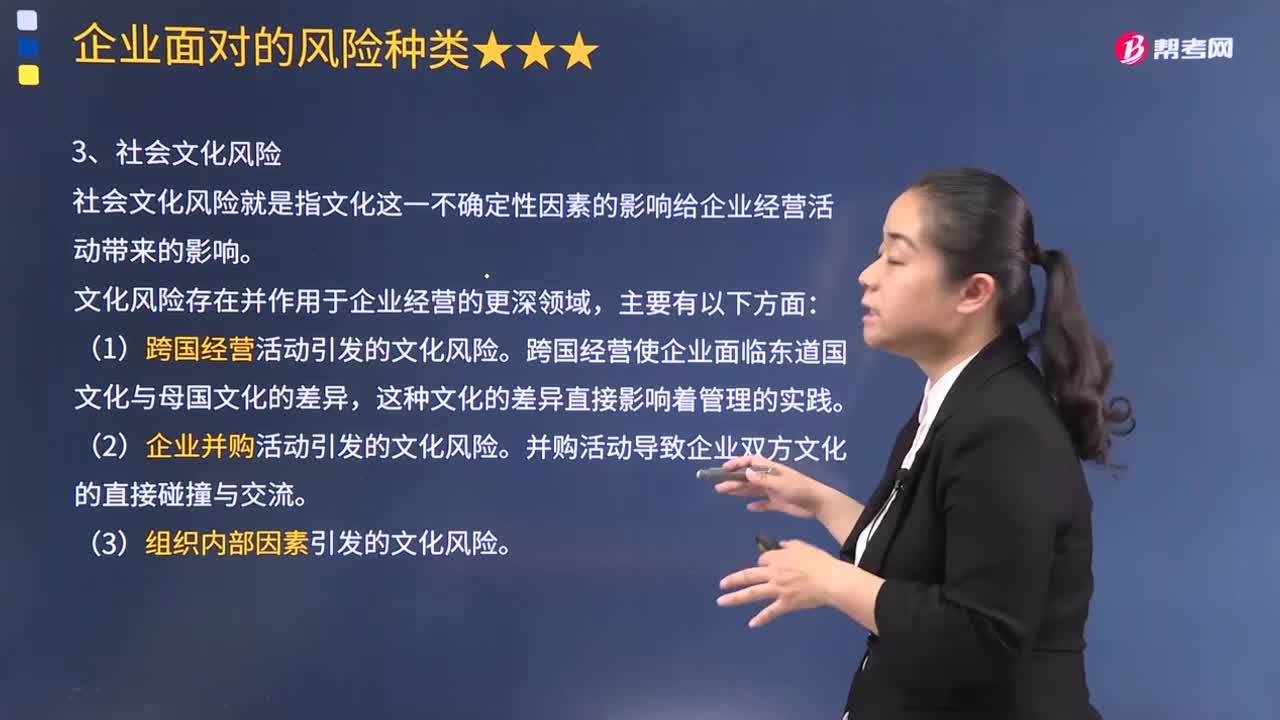

企業(yè)面臨哪些社會(huì)文化風(fēng)險(xiǎn)與技術(shù)風(fēng)險(xiǎn)?:社會(huì)文化風(fēng)險(xiǎn)就是指文化這一不確定性因素的影響給企業(yè)經(jīng)營活動(dòng)帶來的影響。1.文化風(fēng)險(xiǎn)存在并作用于企業(yè)經(jīng)營的更深領(lǐng)域,(1)跨國經(jīng)營活動(dòng)引發(fā)的文化風(fēng)險(xiǎn)。跨國經(jīng)營使企業(yè)面臨東道國文化與母國文化的差異,(2)企業(yè)并購活動(dòng)引發(fā)的文化風(fēng)險(xiǎn)。(3)組織內(nèi)部因素引發(fā)的文化風(fēng)險(xiǎn)。由于東西方文化差異而導(dǎo)致其對(duì)公司的很多管理方式持不同觀點(diǎn),比如個(gè)人主義與集體主義的區(qū)別就導(dǎo)致了公司管理員工的方式不同;

00:28

00:28

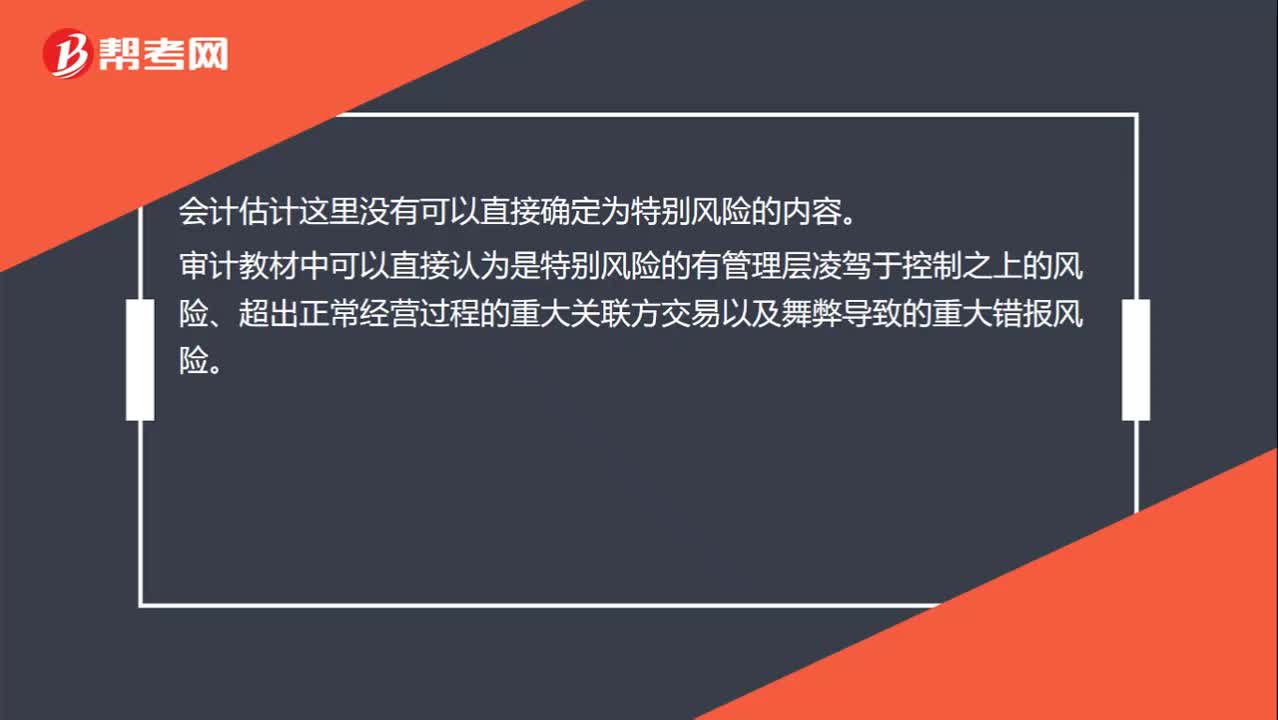

什么樣的會(huì)計(jì)估計(jì)可以認(rèn)定為特別風(fēng)險(xiǎn)?:什么樣的會(huì)計(jì)估計(jì)可以認(rèn)定為特別風(fēng)險(xiǎn)?會(huì)計(jì)估計(jì)這里沒有可以直接確定為特別風(fēng)險(xiǎn)的內(nèi)容。審計(jì)教材中可以直接認(rèn)為是特別風(fēng)險(xiǎn)的有管理層凌駕于控制之上的風(fēng)險(xiǎn)、超出正常經(jīng)營過程的重大關(guān)聯(lián)方交易以及舞弊導(dǎo)致的重大錯(cuò)報(bào)風(fēng)險(xiǎn)。

00:25

00:25

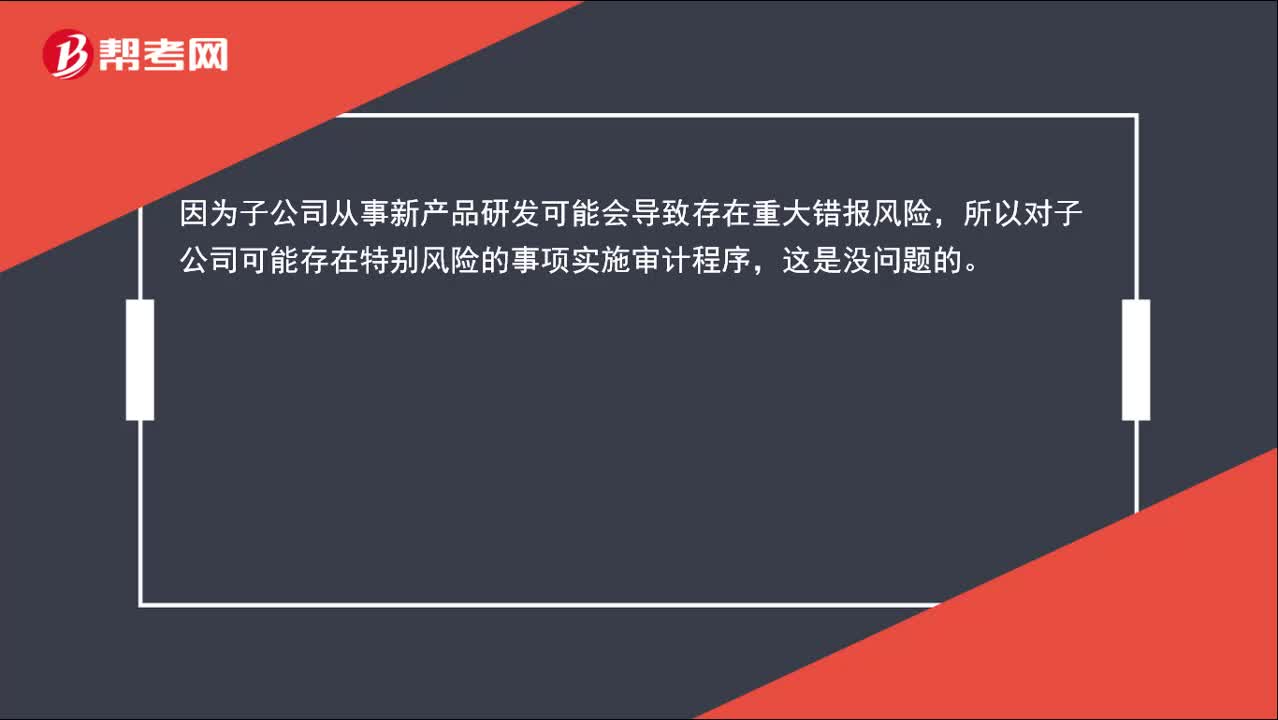

確認(rèn)大額的研發(fā)費(fèi)用存在著特別風(fēng)險(xiǎn), 可僅針對(duì)特別賬戶審計(jì)嗎?:確認(rèn)大額的研發(fā)費(fèi)用存在著特別風(fēng)險(xiǎn),可僅針對(duì)特別賬戶審計(jì)嗎?因?yàn)樽庸緩氖滦庐a(chǎn)品研發(fā)可能會(huì)導(dǎo)致存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),所以對(duì)子公司可能存在特別風(fēng)險(xiǎn)的事項(xiàng)實(shí)施審計(jì)程序,這是沒問題的。

00:43

00:43

注冊(cè)會(huì)計(jì)師可以評(píng)估審計(jì)風(fēng)險(xiǎn)嗎?:注冊(cè)會(huì)計(jì)師可以評(píng)估審計(jì)風(fēng)險(xiǎn)嗎?審計(jì)風(fēng)險(xiǎn)是指當(dāng)財(cái)務(wù)報(bào)表存在重大錯(cuò)報(bào)時(shí),注冊(cè)會(huì)計(jì)師發(fā)表不恰當(dāng)審計(jì)意見的可能性,即注冊(cè)會(huì)計(jì)師無法評(píng)估出來將來發(fā)表的審計(jì)意見不恰當(dāng)?shù)目赡苄杂卸啻螅栽擄L(fēng)險(xiǎn)不是注冊(cè)會(huì)計(jì)師評(píng)估出來的。注冊(cè)會(huì)計(jì)師預(yù)先設(shè)定一個(gè)可以接受的限度,然后通過實(shí)施審計(jì)程序,將實(shí)際面臨的該風(fēng)險(xiǎn)控制在預(yù)先設(shè)定的可接受的水平之下。

02:05

02:05

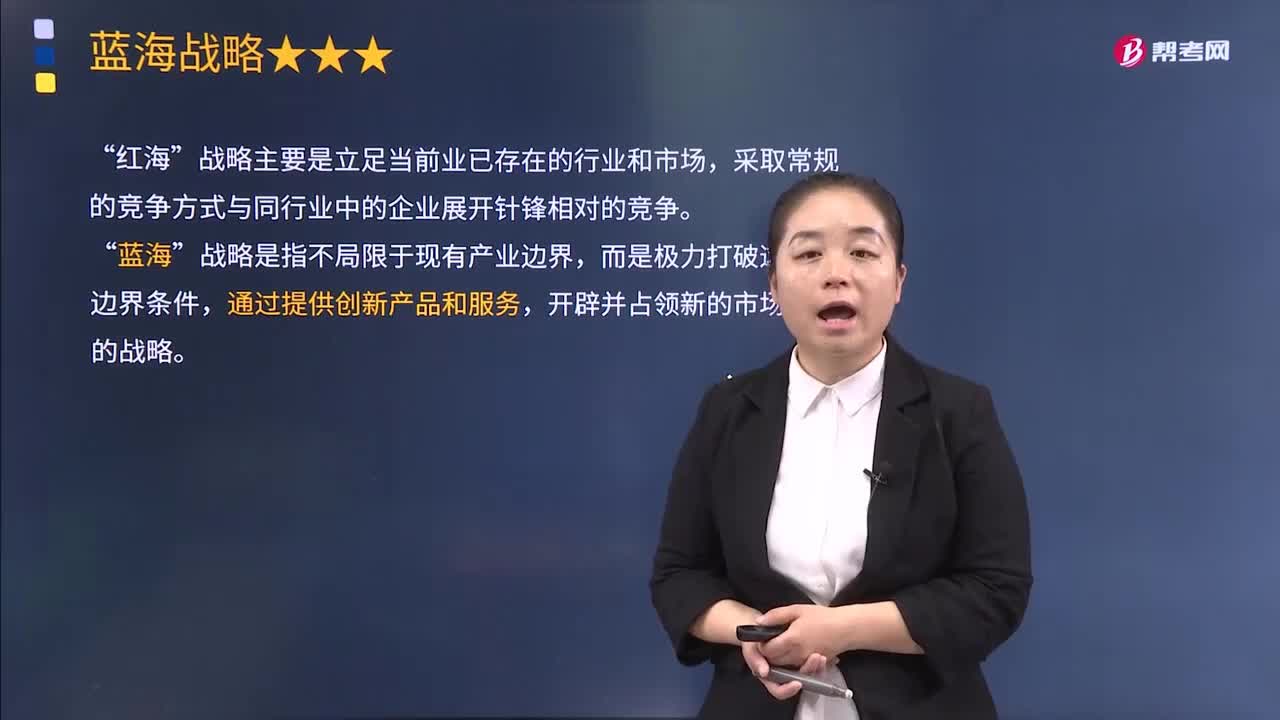

紅海和藍(lán)海的概念分別是什么?:紅海和藍(lán)海的概念分別是什么?紅海戰(zhàn)略是"藍(lán)海戰(zhàn)略"的對(duì)稱。競(jìng)爭(zhēng)戰(zhàn)略之一。在已知市場(chǎng)空間中進(jìn)行競(jìng)爭(zhēng)的戰(zhàn)略。韓國金偉燦等2000年在《藍(lán)海戰(zhàn)略》一文中提出。在已知市場(chǎng)空間中,競(jìng)爭(zhēng)規(guī)則已經(jīng)制定,戰(zhàn)略主要是立足當(dāng)前業(yè)已存在的行業(yè)和市場(chǎng)”采取常規(guī)的競(jìng)爭(zhēng)方式與同行業(yè)中的企業(yè)展開針鋒相對(duì)的競(jìng)爭(zhēng),藍(lán)海戰(zhàn)略。就是企業(yè)突破紅海的殘酷競(jìng)爭(zhēng),而主要放在全力為客戶與企業(yè)自身創(chuàng)造價(jià)值飛躍上,的市場(chǎng)空間、徹底甩脫競(jìng)爭(zhēng)”

02:12

02:12

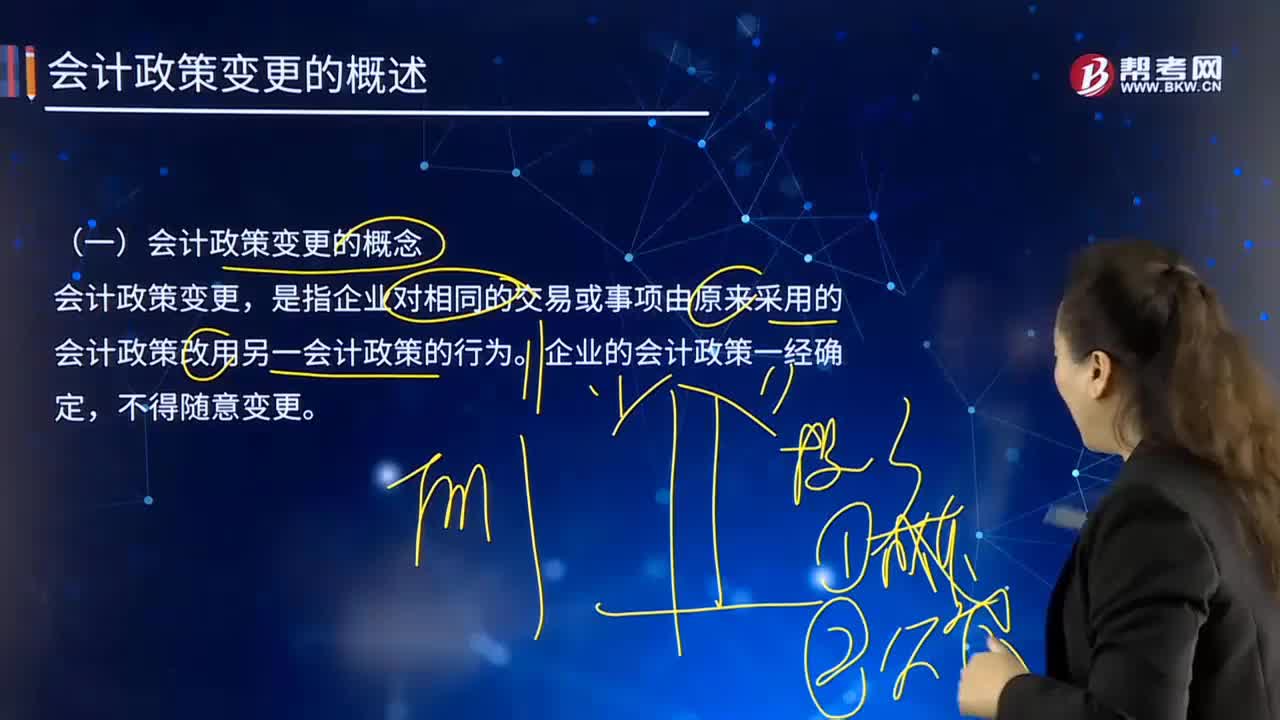

會(huì)計(jì)政策變更的概念是什么?:會(huì)計(jì)政策變更的概念是什么?會(huì)計(jì)政策變更,是指企業(yè)對(duì)相同的交易或事項(xiàng)由原來采用的會(huì)計(jì)政策改用另一會(huì)計(jì)政策的行為。企業(yè)的會(huì)計(jì)政策一經(jīng)確定,為保證會(huì)計(jì)信息的可比性,使財(cái)務(wù)報(bào)表使用者在比較企業(yè)一個(gè)以上期間的財(cái)務(wù)報(bào)表時(shí),能夠正確判斷企業(yè)的財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量的趨勢(shì)。企業(yè)采用的會(huì)計(jì)政策,勢(shì)必會(huì)削弱會(huì)計(jì)信息的可比性。會(huì)計(jì)政策變更涉及會(huì)計(jì)收益或費(fèi)用發(fā)生變化的,必然影響到企業(yè)會(huì)計(jì)利潤(rùn)發(fā)生增減變化。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日