下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:51

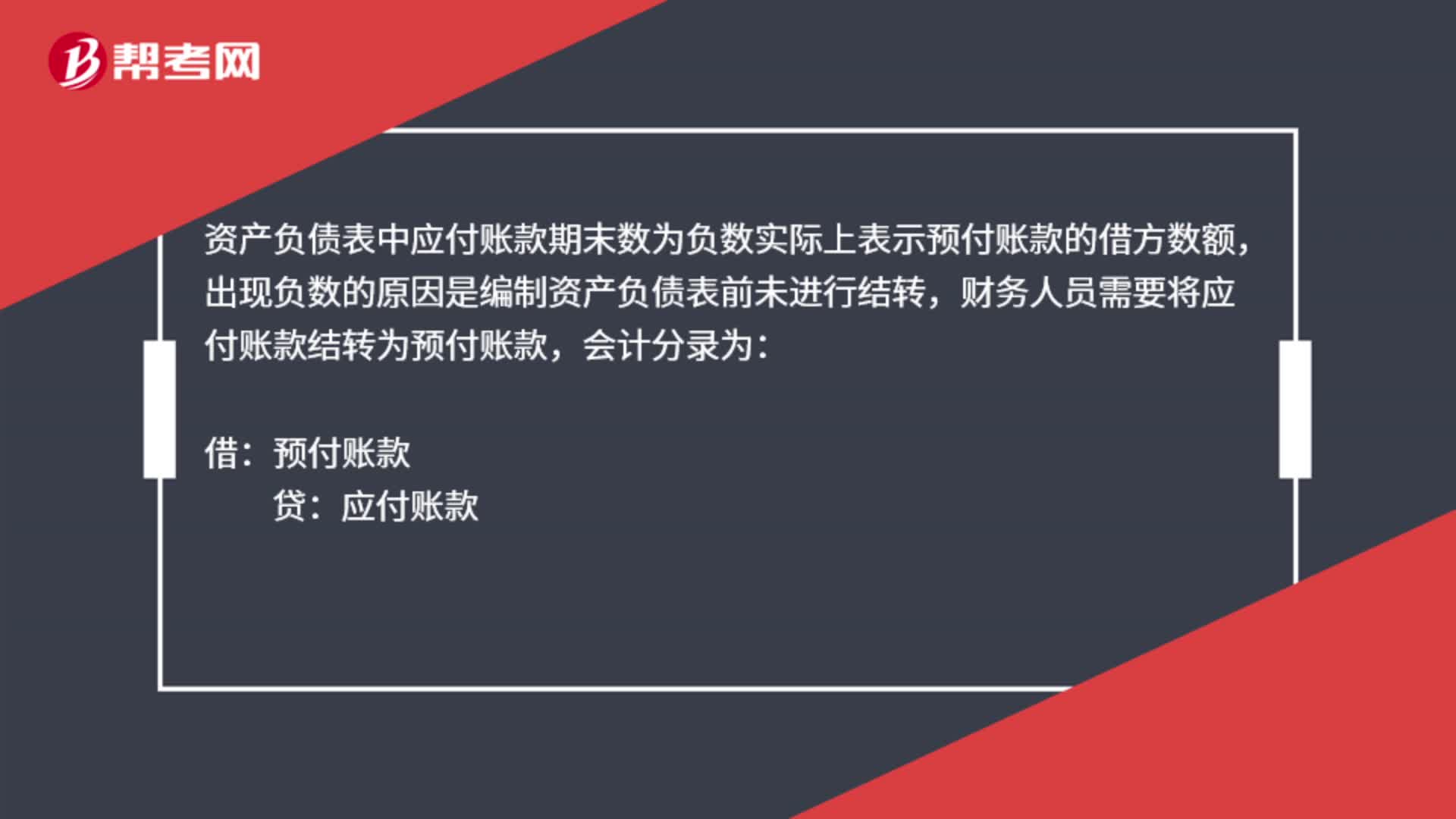

00:51資產(chǎn)負(fù)債表應(yīng)付賬款為負(fù)數(shù)怎么辦?:資產(chǎn)負(fù)債表應(yīng)付賬款為負(fù)數(shù)怎么辦?資產(chǎn)負(fù)債表中應(yīng)付賬款期末數(shù)為負(fù)數(shù)實際上表示預(yù)付賬款的借方數(shù)額,出現(xiàn)負(fù)數(shù)的原因是編制資產(chǎn)負(fù)債表前未進(jìn)行結(jié)轉(zhuǎn),財務(wù)人員需要將應(yīng)付賬款結(jié)轉(zhuǎn)為預(yù)付賬款,會計分錄為:借:預(yù)付賬款:貸應(yīng)付賬款

01:10

01:10資產(chǎn)負(fù)債表的分析思路是什么?:資產(chǎn)負(fù)債表的分析思路是什么?資產(chǎn)負(fù)債表是總括反映企業(yè)在某一特定日期資產(chǎn)、負(fù)債和所有者權(quán)益的會計報表。對資產(chǎn)負(fù)債表進(jìn)行總體分析,其目的就在于從總體上把握企業(yè)在特定日期財務(wù)狀況的全貌。首先核對企業(yè)資產(chǎn)、負(fù)債、所有者權(quán)益的總額,其次核查流動資產(chǎn)、非流動資產(chǎn)、負(fù)債、所有者權(quán)益等大項目的合計數(shù),再次進(jìn)一步觀察各項資產(chǎn)、負(fù)債、所有者權(quán)益分別在資產(chǎn)總額、負(fù)債與所有者權(quán)益總額中所占的比重。

01:09

01:09資產(chǎn)負(fù)債表垂直分析公式是什么?:資產(chǎn)負(fù)債表垂直分析公式是什么?資產(chǎn)負(fù)債表垂直分析法是一種分析方法,它可以用于財務(wù)資料的分析方面。在資產(chǎn)負(fù)債表中,用表中各項目的數(shù)據(jù)與總體相比較,以得出該項目在總體中的位置、重要性與變化情況。公式:本月數(shù)-上月數(shù)上月數(shù)=環(huán)比增加額。

00:30

00:30企業(yè)資產(chǎn)負(fù)債表是年報嗎?:企業(yè)資產(chǎn)負(fù)債表是年報嗎?年報是上市公司根據(jù)證券交易委員會規(guī)定,提交股東的公司年度財務(wù)報表。報表包括描述公司經(jīng)營狀況,以及資產(chǎn)負(fù)債和收入的報告。所以年報包括資產(chǎn)負(fù)債表,但是不是說資產(chǎn)負(fù)債表就是年報。

00:39

00:39企業(yè)資產(chǎn)負(fù)債表分析是什么?:企業(yè)資產(chǎn)負(fù)債表分析是什么?資產(chǎn)負(fù)債表分析是即把定量分析和定性分析結(jié)合起來,全面分析各種因素對資產(chǎn)負(fù)債的影響,使資產(chǎn)負(fù)債表的閱讀者獲得必要的信息。資產(chǎn)負(fù)債表賬戶在當(dāng)期內(nèi)變化的分析已由財務(wù)狀況變動表完成資產(chǎn)負(fù)債表的分析,著重于對一些經(jīng)過計算的相對比率或相對指標(biāo)進(jìn)行對比。

01:30

01:30怎么區(qū)分流動負(fù)債和非流動負(fù)債?:怎么區(qū)分流動負(fù)債和非流動負(fù)債?流動負(fù)債是指將在1年含1年或者超過1年的一個營業(yè)周期內(nèi)償還的債務(wù)。流動負(fù)債包括短期借款、交易性金融負(fù)債、衍生金融負(fù)債、應(yīng)付票據(jù)、應(yīng)付賬款、預(yù)收款項、合同負(fù)債、應(yīng)付職工薪酬、應(yīng)交稅費、其他應(yīng)付款、持有待售負(fù)債、一年內(nèi)到期的非流動負(fù)債、其他流動負(fù)債。非流動負(fù)債是指流動負(fù)債以外的負(fù)債。

00:30

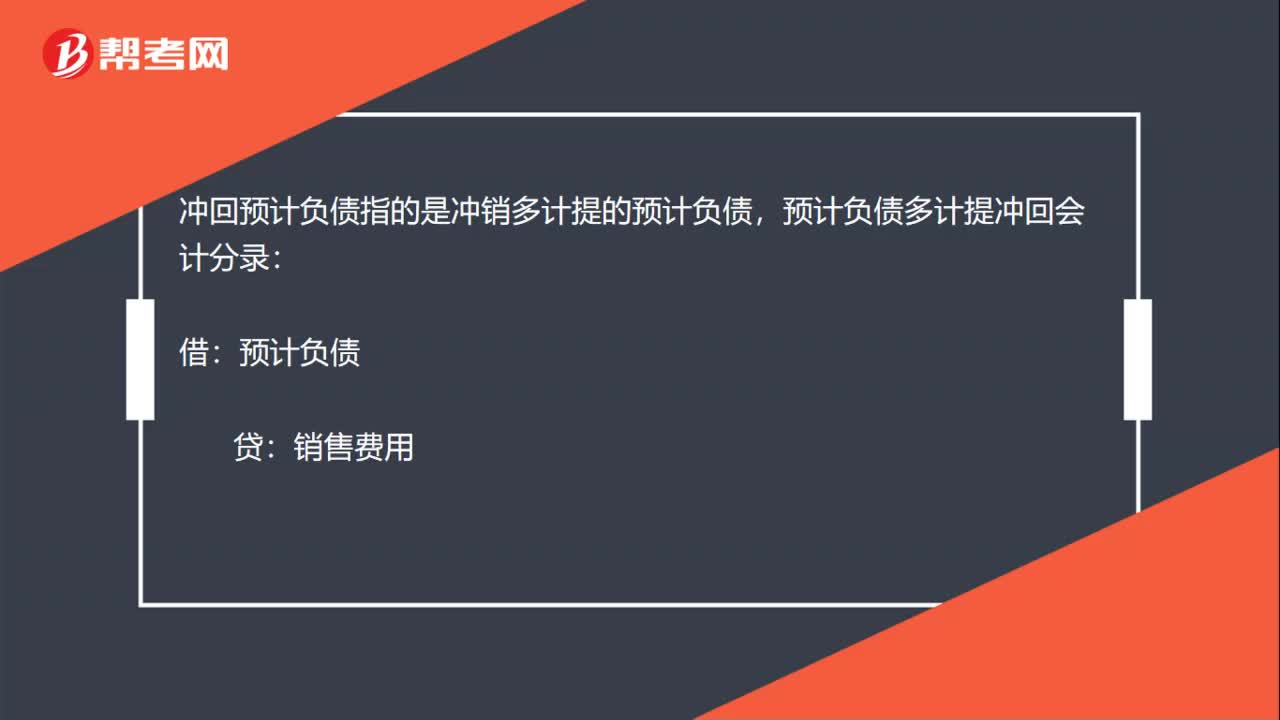

00:30預(yù)計負(fù)債屬于什么科目?:預(yù)計負(fù)債屬于什么科目?預(yù)計負(fù)債屬負(fù)債類科目。預(yù)計負(fù)債一般反映的是企業(yè)未來將要承擔(dān)的現(xiàn)時義務(wù)。固定資產(chǎn)報廢時發(fā)生的棄置費用,售出產(chǎn)品后預(yù)提的產(chǎn)品質(zhì)量保證金,和可能或基本確定要必須賠償?shù)奈礇Q訴訟金額等。

02:14

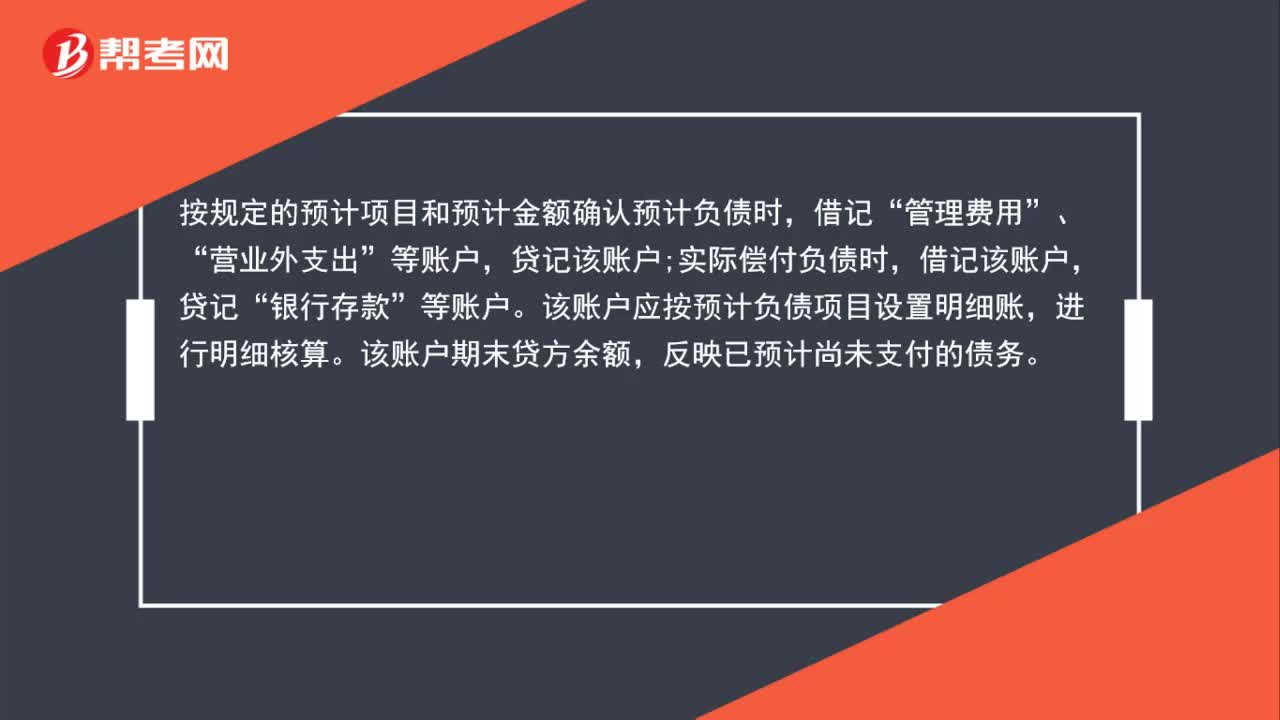

02:14預(yù)計負(fù)債如何計量?:(一)預(yù)計負(fù)債的初始計量,(1)當(dāng)清償因或有事項而確認(rèn)的負(fù)債所需支出存在一個金額范圍時,則最佳估計數(shù)應(yīng)按此范圍的上下限金額的平均數(shù)確認(rèn):則最佳估計數(shù)按各種可能發(fā)生額及發(fā)生概率計算確認(rèn)--即"加權(quán)平均數(shù)"。如果清償因或有事項而確認(rèn)的負(fù)債所需支出全部或部分預(yù)期由第三方或其他方補(bǔ)償,則補(bǔ)償金額只能在基本確定有收到時。作為資產(chǎn)單獨確認(rèn)。且確認(rèn)的補(bǔ)償金額不應(yīng)超過所確認(rèn)負(fù)債的賬面價值“

01:38

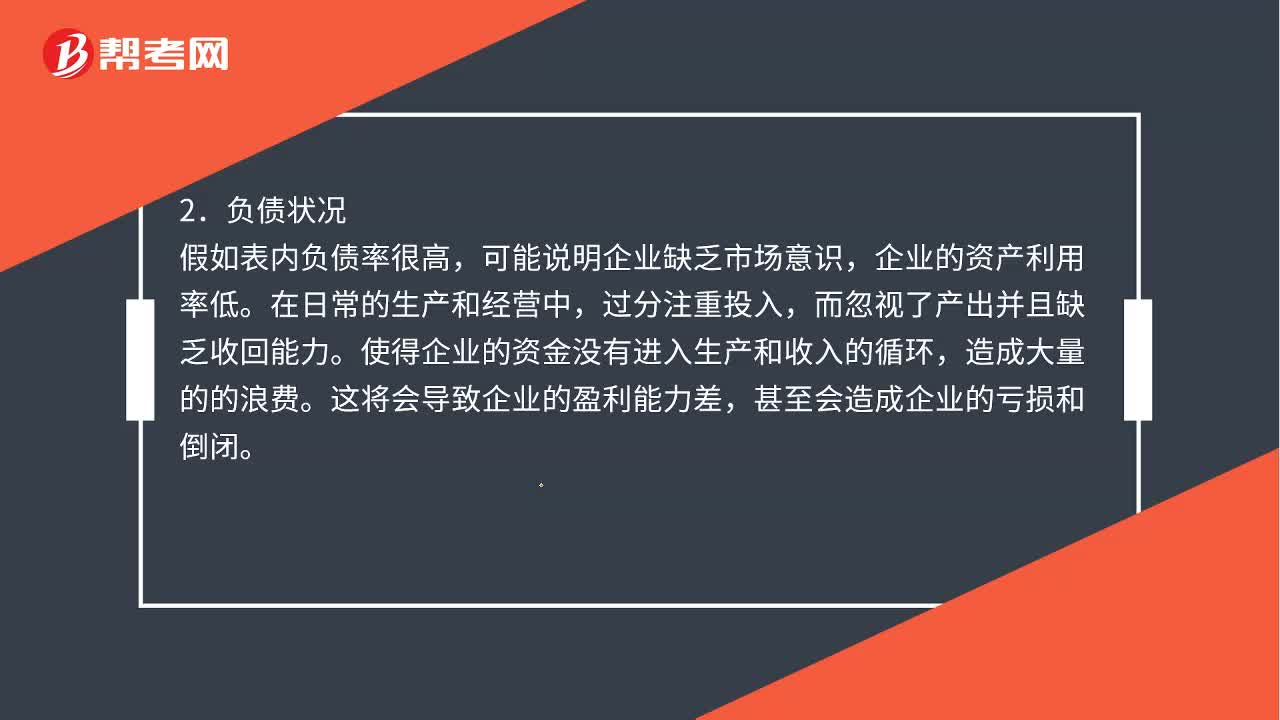

01:38怎樣利用資產(chǎn)負(fù)債表分析問題?:怎樣利用資產(chǎn)負(fù)債表分析問題?資產(chǎn)無外乎流動資產(chǎn)、固定資產(chǎn)和無形資產(chǎn)。而最重要的就是流動資產(chǎn)的變動:流動資產(chǎn)比重偏低。流動資產(chǎn)占據(jù)了公司總資產(chǎn)的大部分時,說明了該公司資金利用率低下“可能說明企業(yè)缺乏市場意識。企業(yè)的資產(chǎn)利用率低,而忽視了產(chǎn)出并且缺乏收回能力,使得企業(yè)的資金沒有進(jìn)入生產(chǎn)和收入的循環(huán)。這將會導(dǎo)致企業(yè)的盈利能力差。甚至?xí)斐善髽I(yè)的虧損和倒閉,固定資產(chǎn)都會進(jìn)行折舊問題處理。

00:25

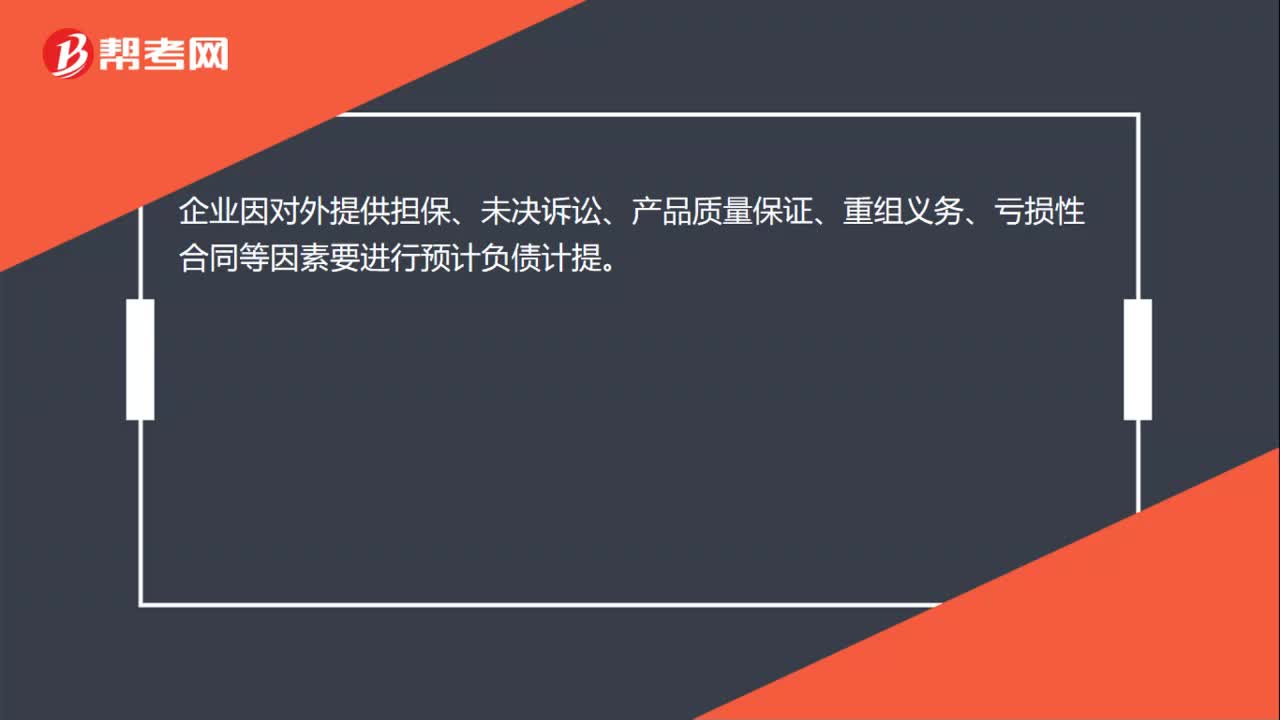

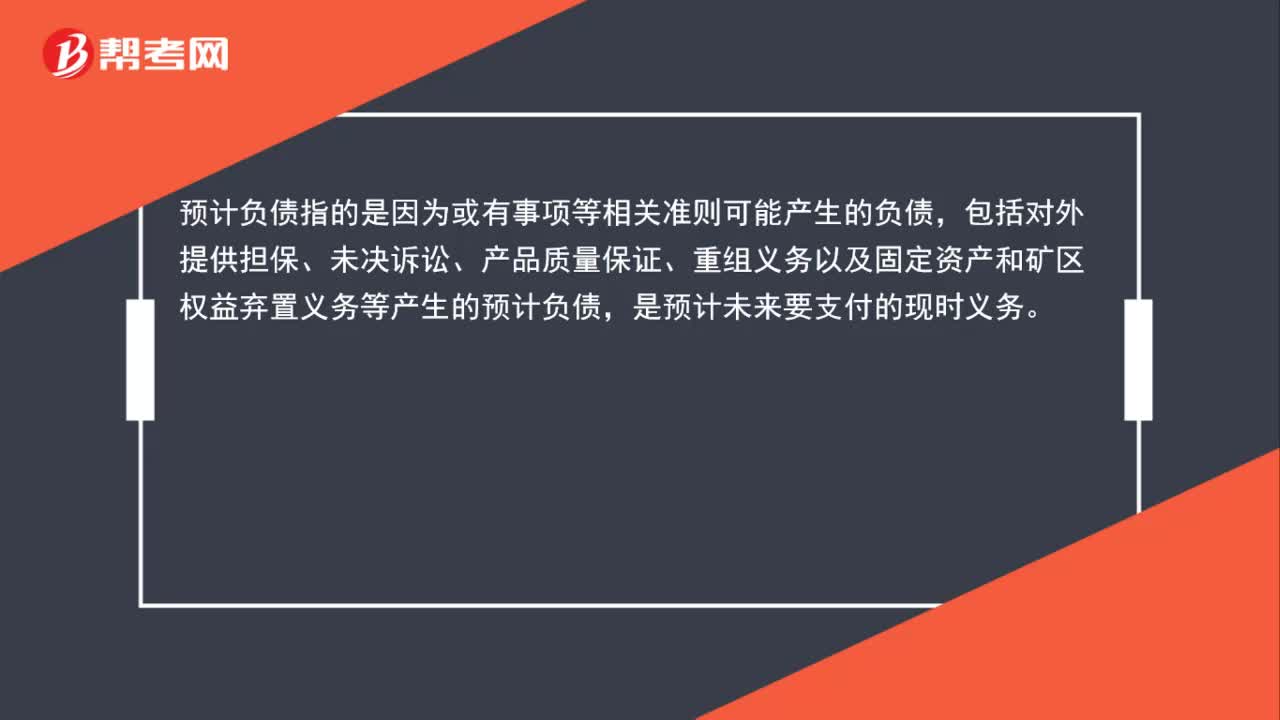

00:25預(yù)計負(fù)債是什么?:預(yù)計負(fù)債是什么?預(yù)計負(fù)債指的是根據(jù)或有事項等相關(guān)準(zhǔn)則可能產(chǎn)生的負(fù)債,包括對外提供擔(dān)保、未決訴訟、產(chǎn)品質(zhì)量保證、重組義務(wù)以及固定資產(chǎn)和礦區(qū)權(quán)益棄置義務(wù)等產(chǎn)生的預(yù)計負(fù)債。

09:17

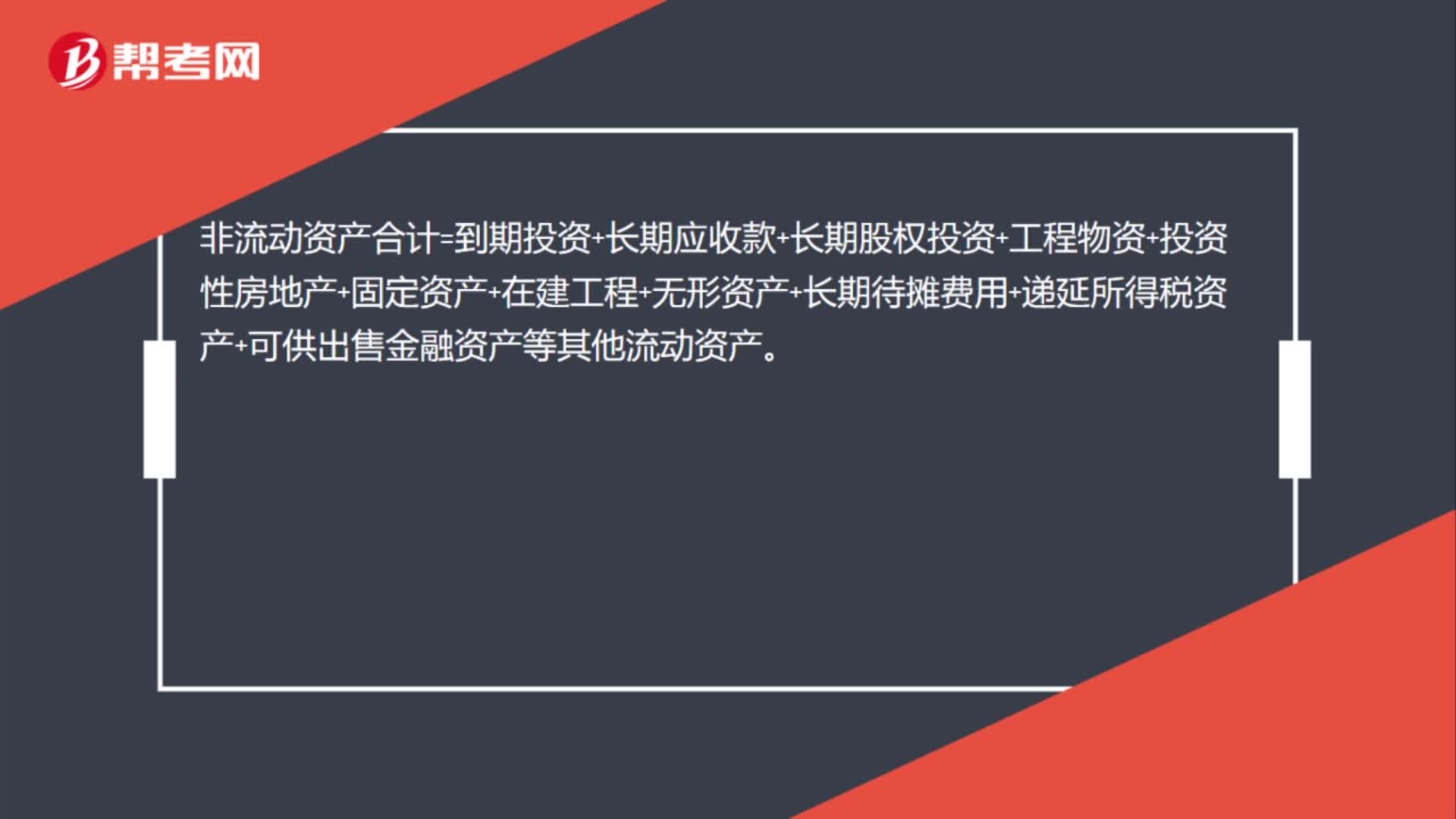

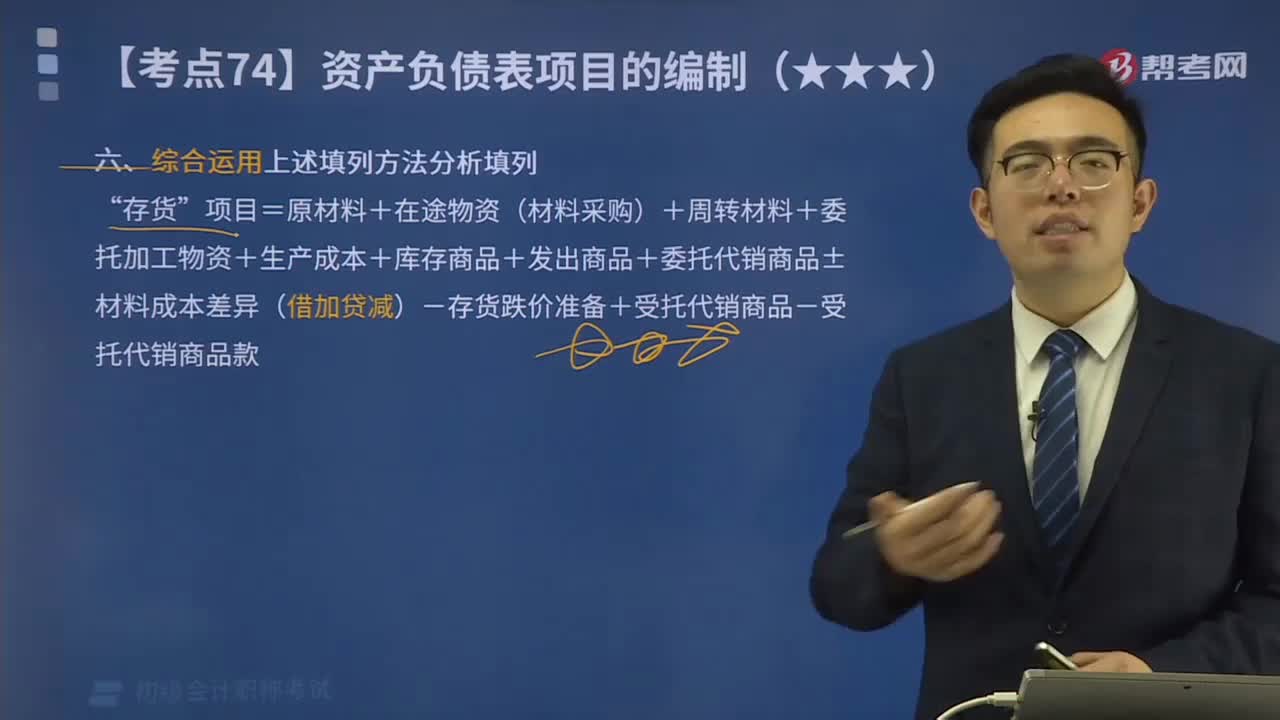

09:17一起來看看如何綜合利用填列方法分析填列資產(chǎn)負(fù)債表項目?:項目=原材料+在途物資(材料采購)+周轉(zhuǎn)材料+委托加工物資+生產(chǎn)成本+庫存商品+發(fā)出商品+委托代銷商品±材料成本差異(借加貸減)-存貨跌價準(zhǔn)備+受托代銷商品-受托代銷商品款”項目的期末余額為( )萬元”根據(jù)有關(guān)科目余額減去其備抵科目余額后的凈額填列的是( )”科目貸方余額計算填列”項目直接根據(jù)有關(guān)總賬科目的期末余額填列“等備抵科目余額后的凈額填列”總賬科目余額扣除”

22:57

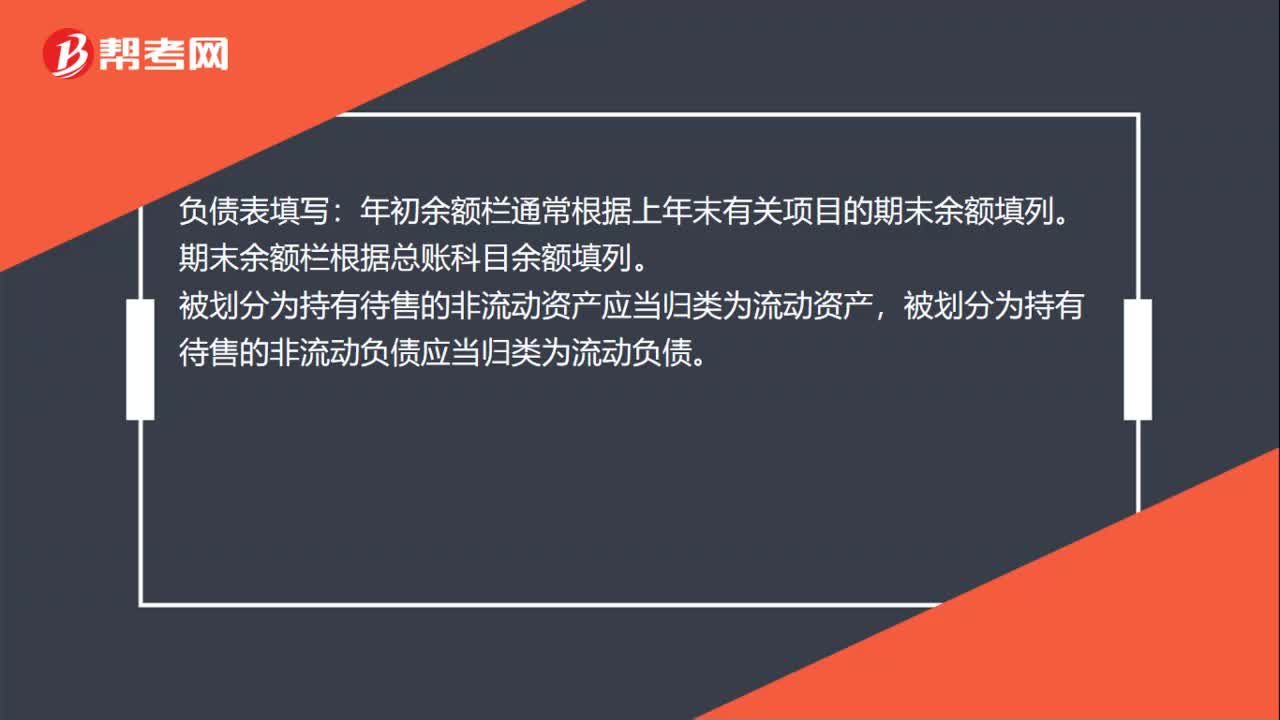

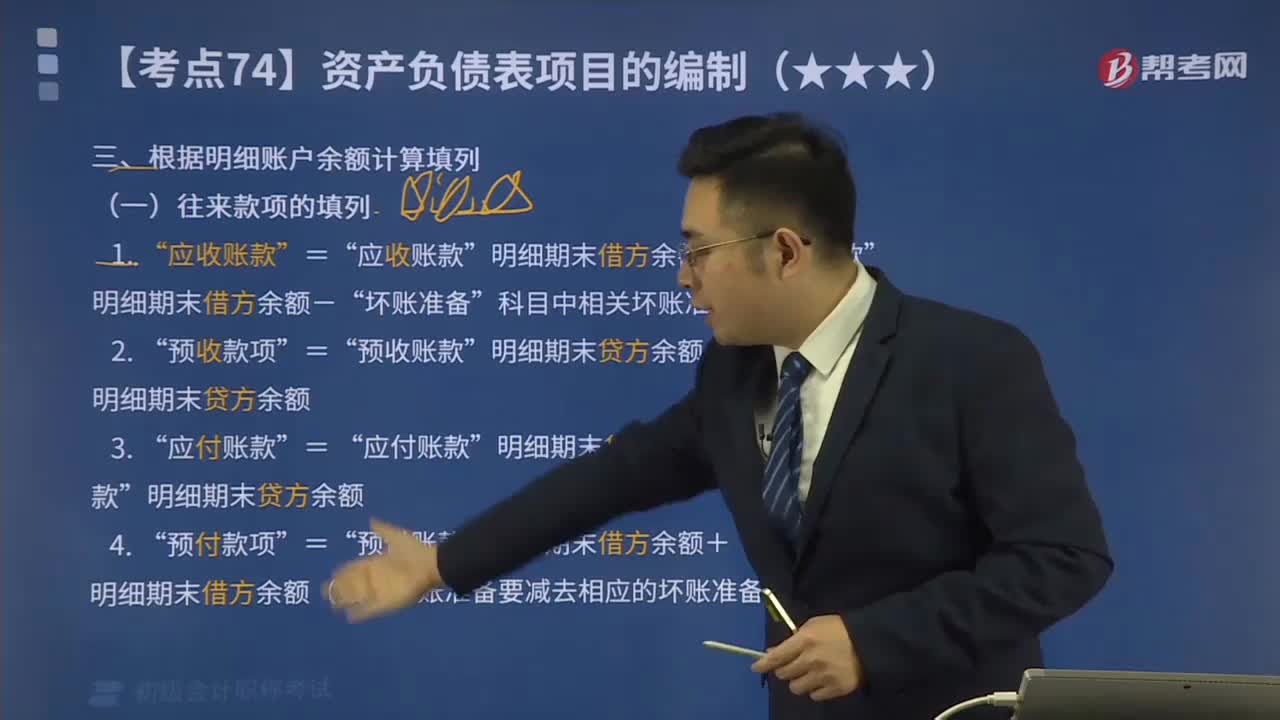

22:57帶你掌握如何根據(jù)明細(xì)賬戶余額計算填列資產(chǎn)負(fù)債表?:帶你掌握如何根據(jù)明細(xì)賬戶余額計算填列資產(chǎn)負(fù)債表?根據(jù)明細(xì)賬科目余額計算填列的有:兩個科目所屬的相關(guān)明細(xì)科目的期末貸方余額計算填列”兩個科目所屬的相關(guān)明細(xì)科目的期末借方余額計算填列“明細(xì)期末借方余額-”科目中相關(guān)壞賬準(zhǔn)備期末余額”明細(xì)期末貸方余額+”明細(xì)期末貸方余額”明細(xì)期末借方余額+,明細(xì)期末借方余額(如有壞賬準(zhǔn)備要減去相應(yīng)的壞賬準(zhǔn)備)。項目期末余額應(yīng)列報的金額為( )萬元”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日