-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

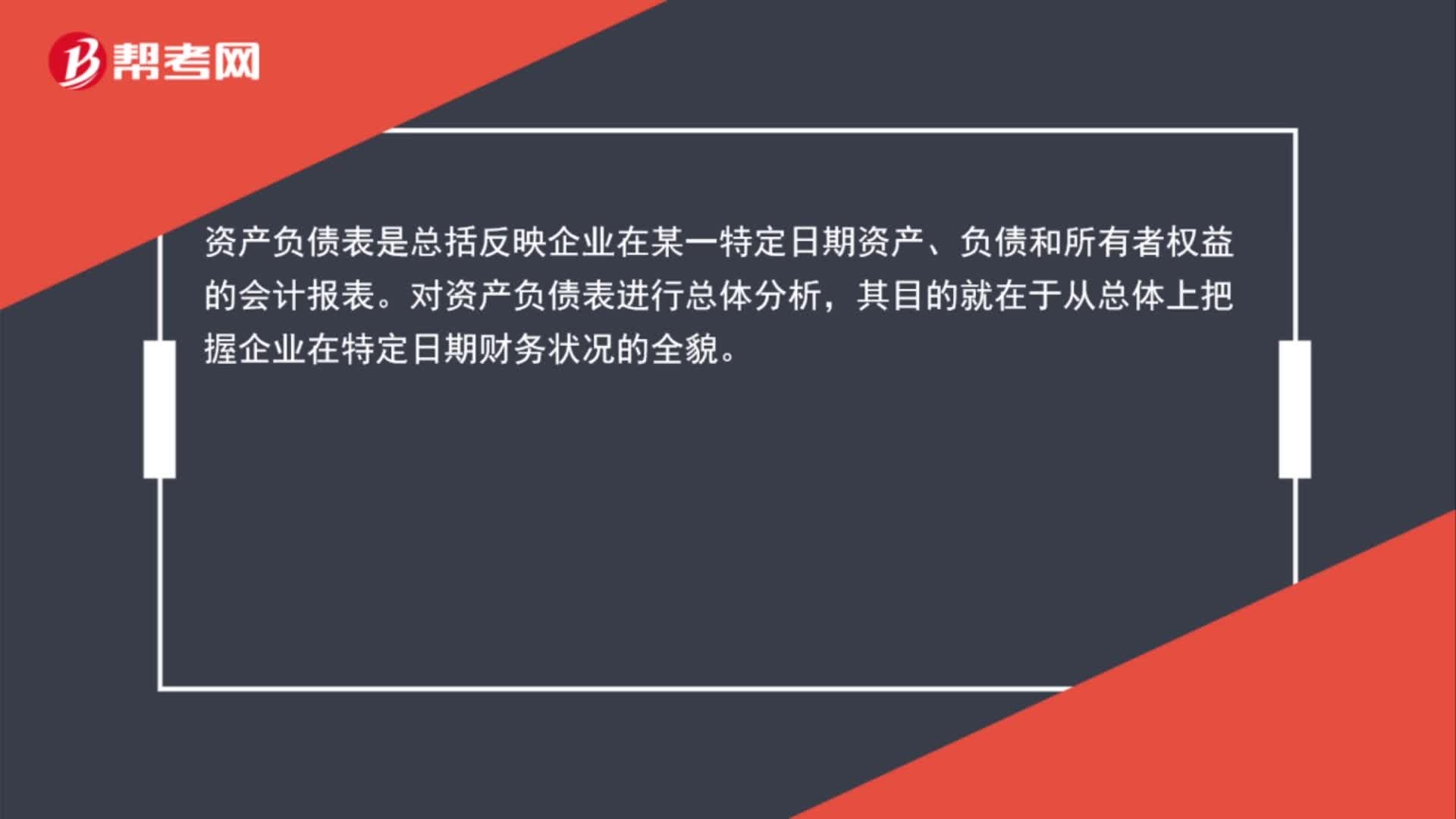

資產(chǎn)負(fù)債表的分析思路是什么?

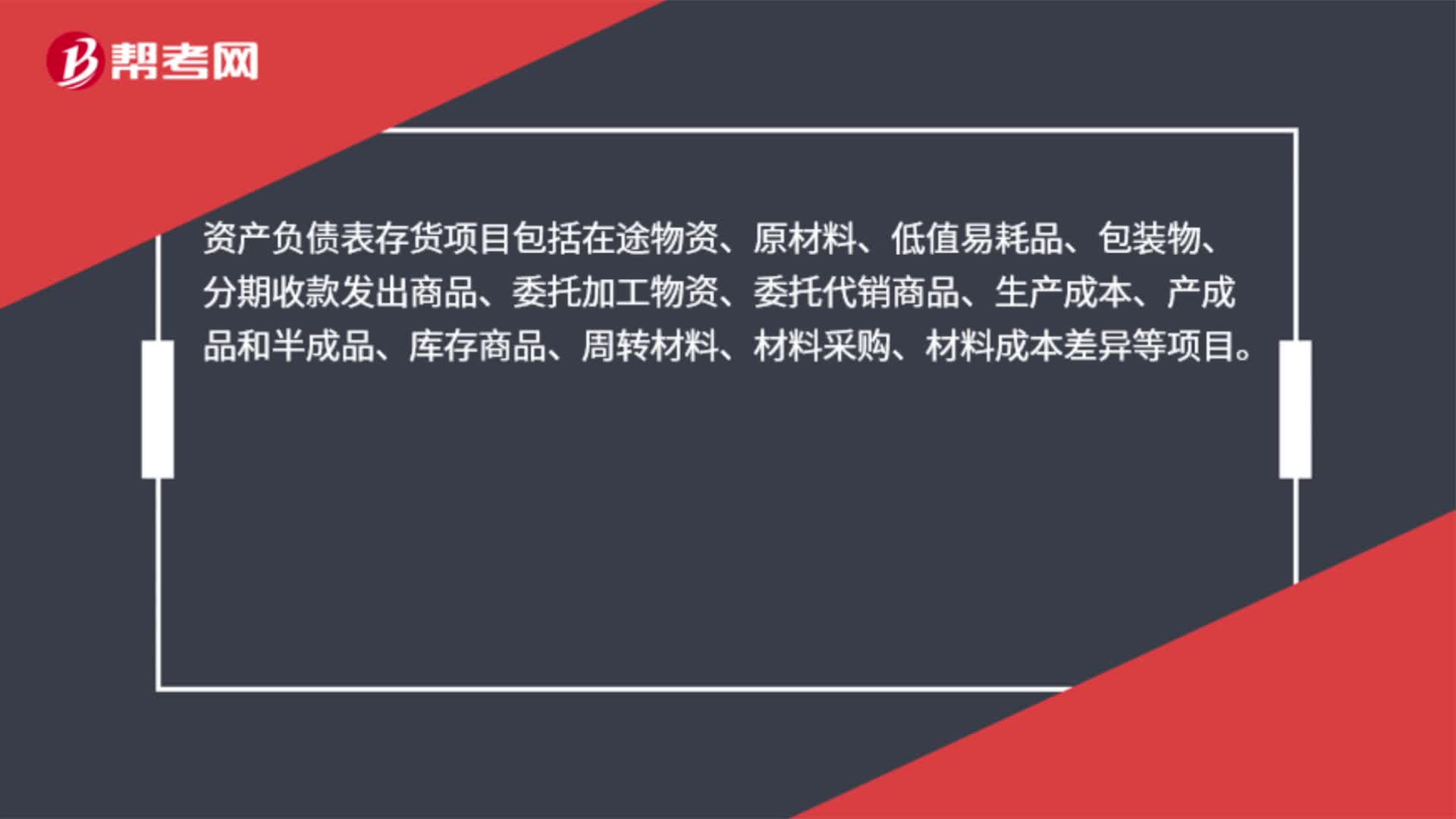

資產(chǎn)負(fù)債表存貨項目的內(nèi)容有哪些?

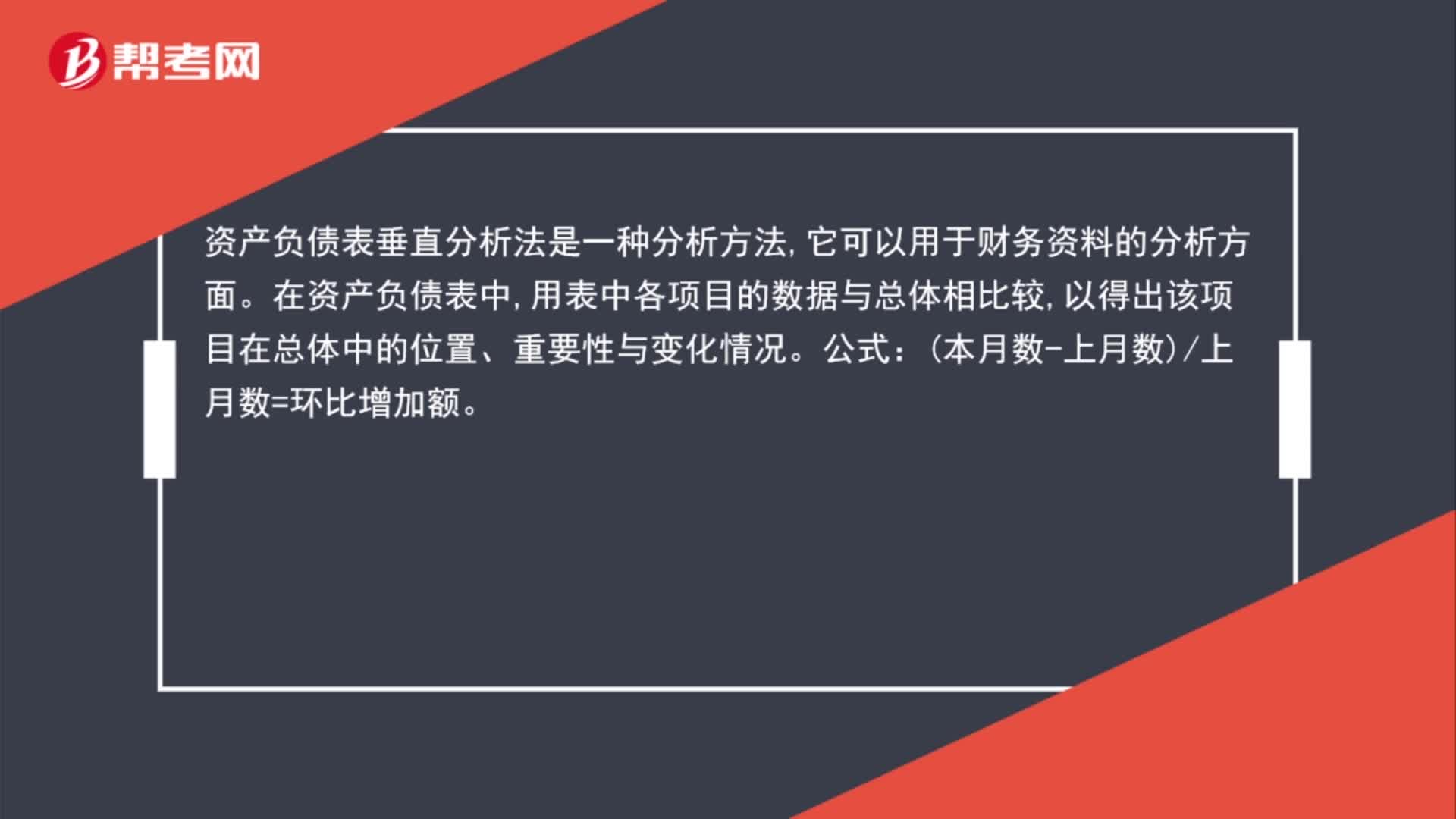

資產(chǎn)負(fù)債表垂直分析公式是什么?

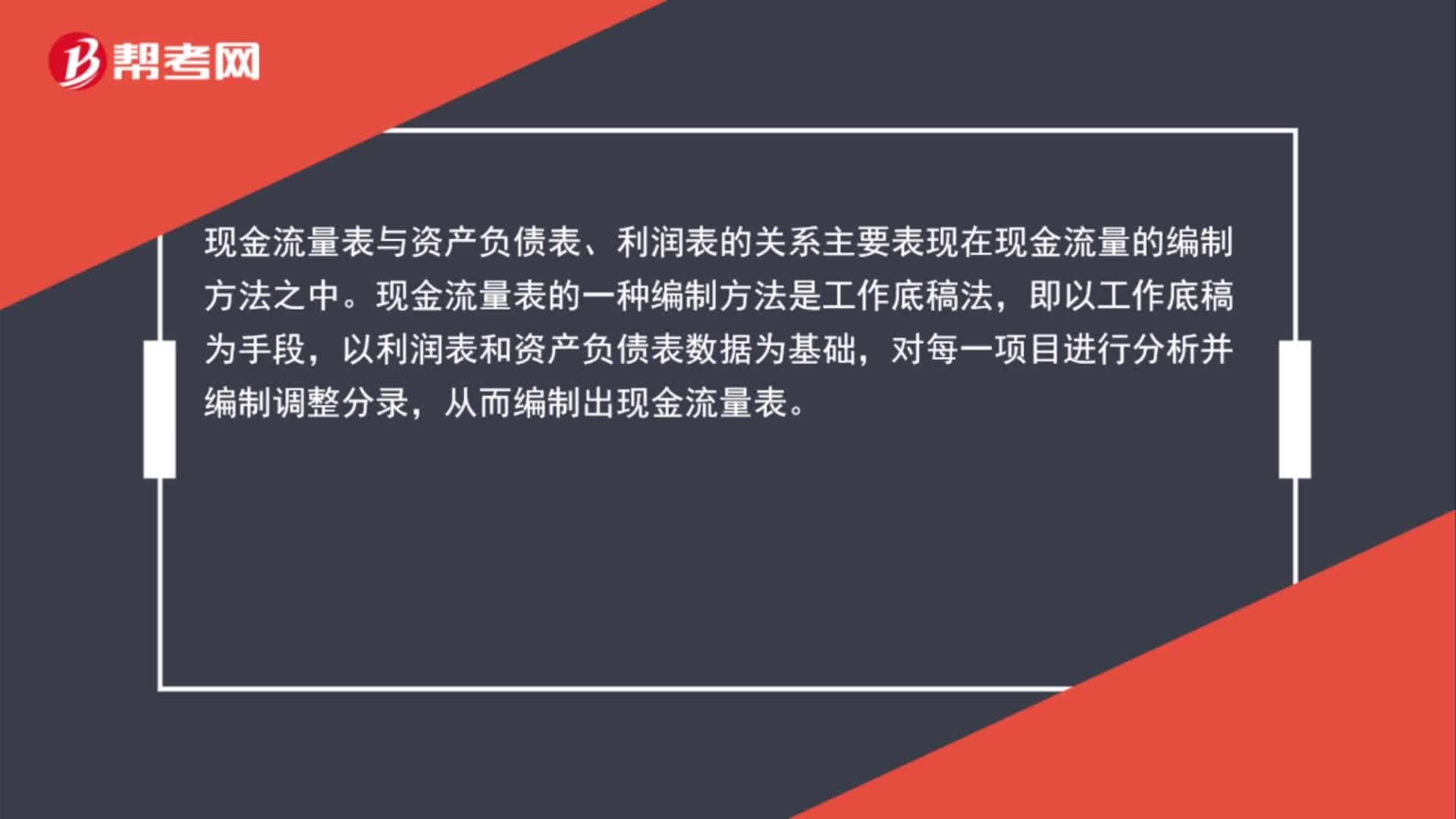

現(xiàn)金流量表與資產(chǎn)負(fù)債表、利潤表的關(guān)系是什么?

資產(chǎn)負(fù)債表和利潤表的數(shù)據(jù)有什么區(qū)別?

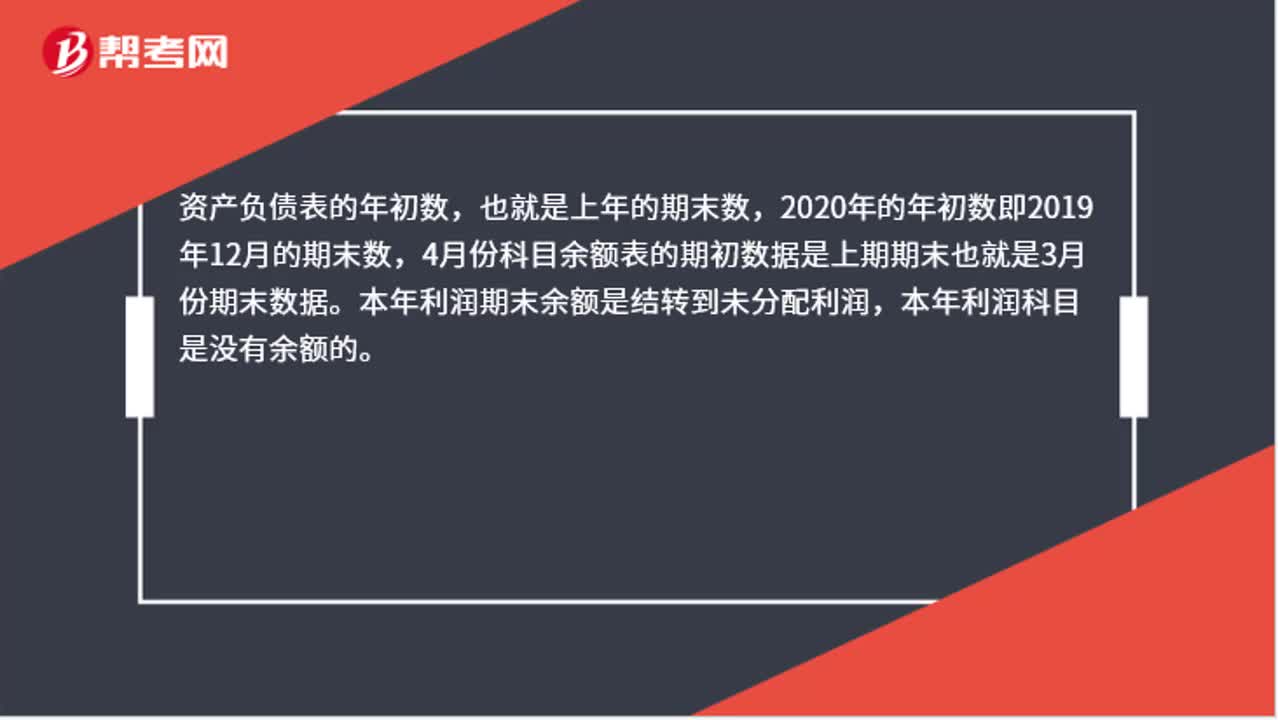

如何分析資產(chǎn)負(fù)債表中的年初余額?

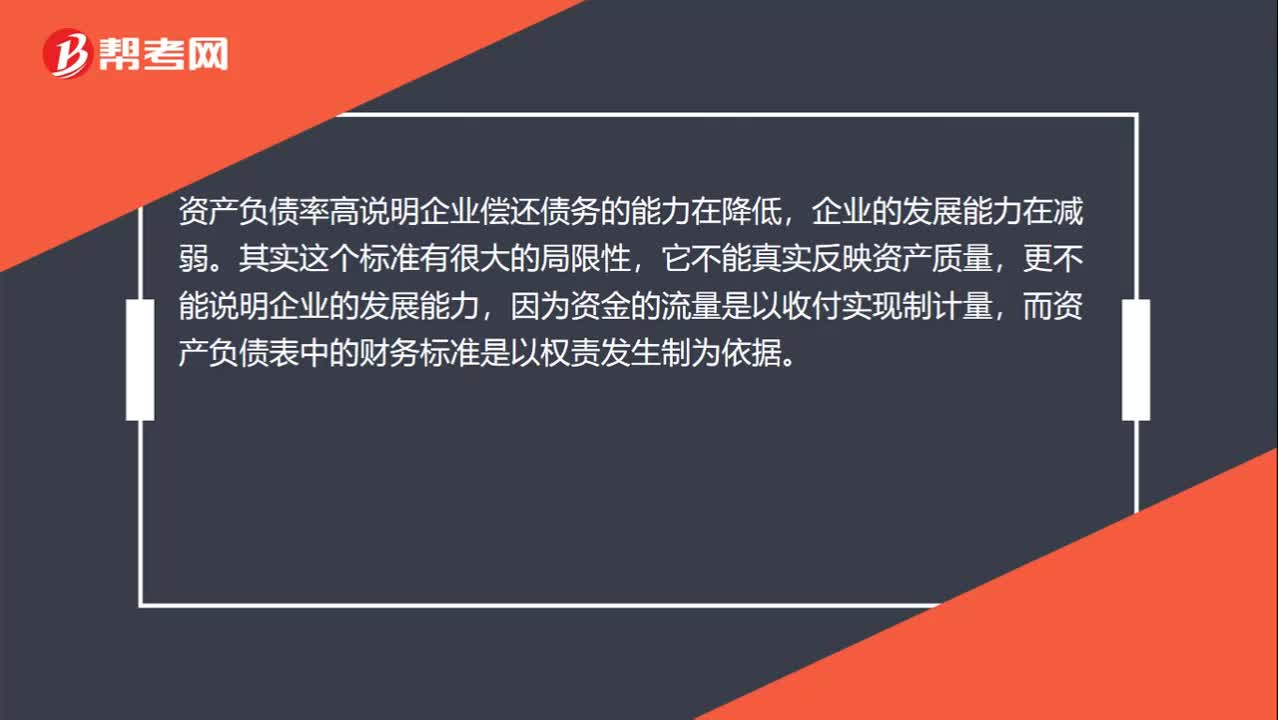

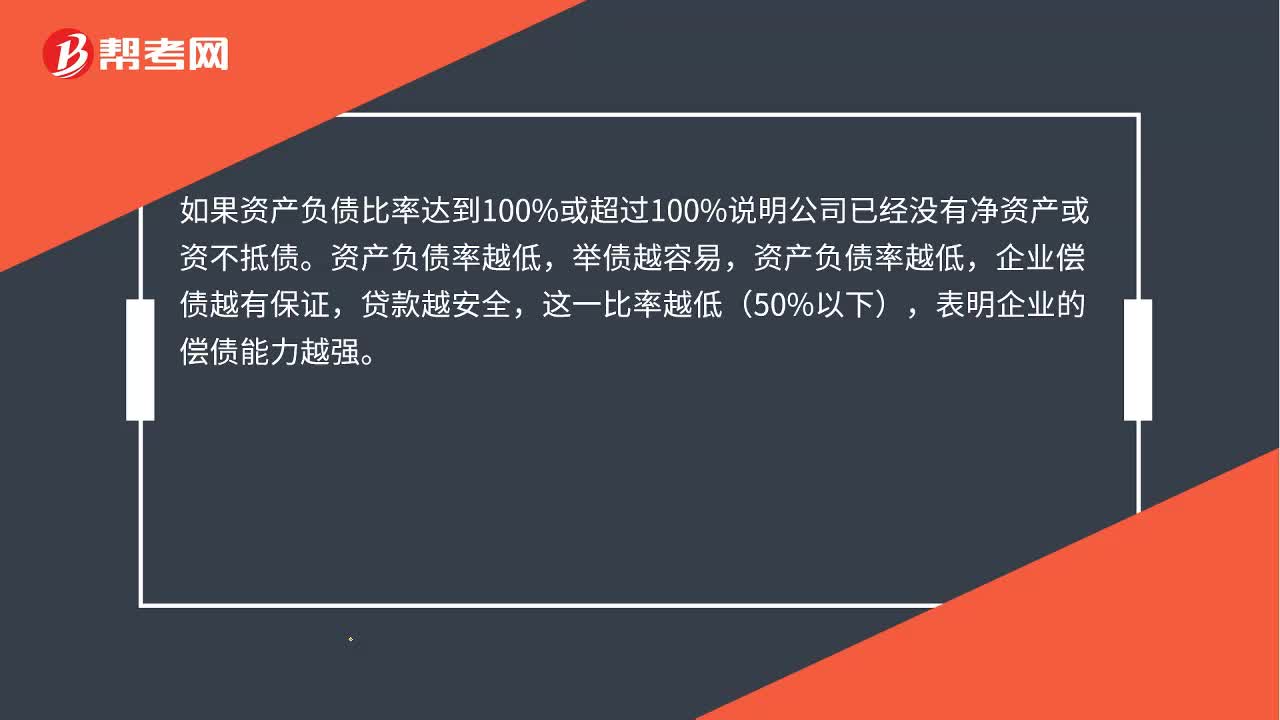

資產(chǎn)負(fù)債率高說明什么?

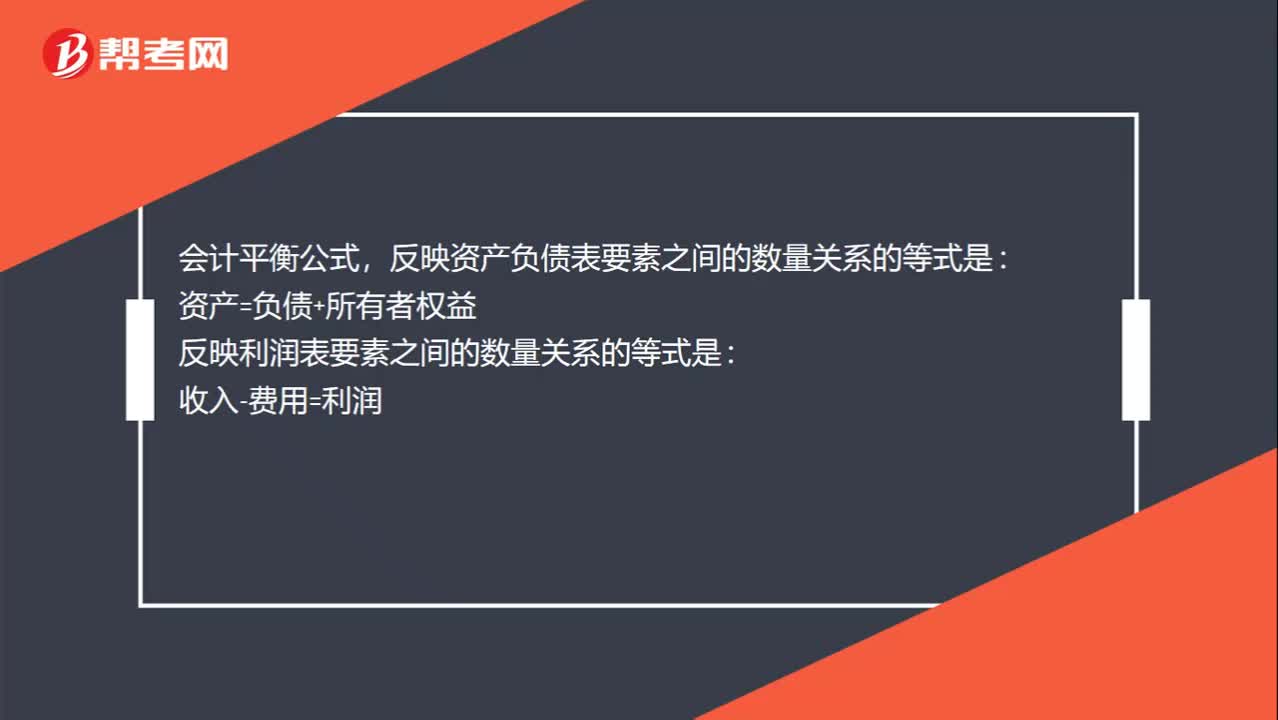

資產(chǎn)負(fù)債表平衡公式是什么?

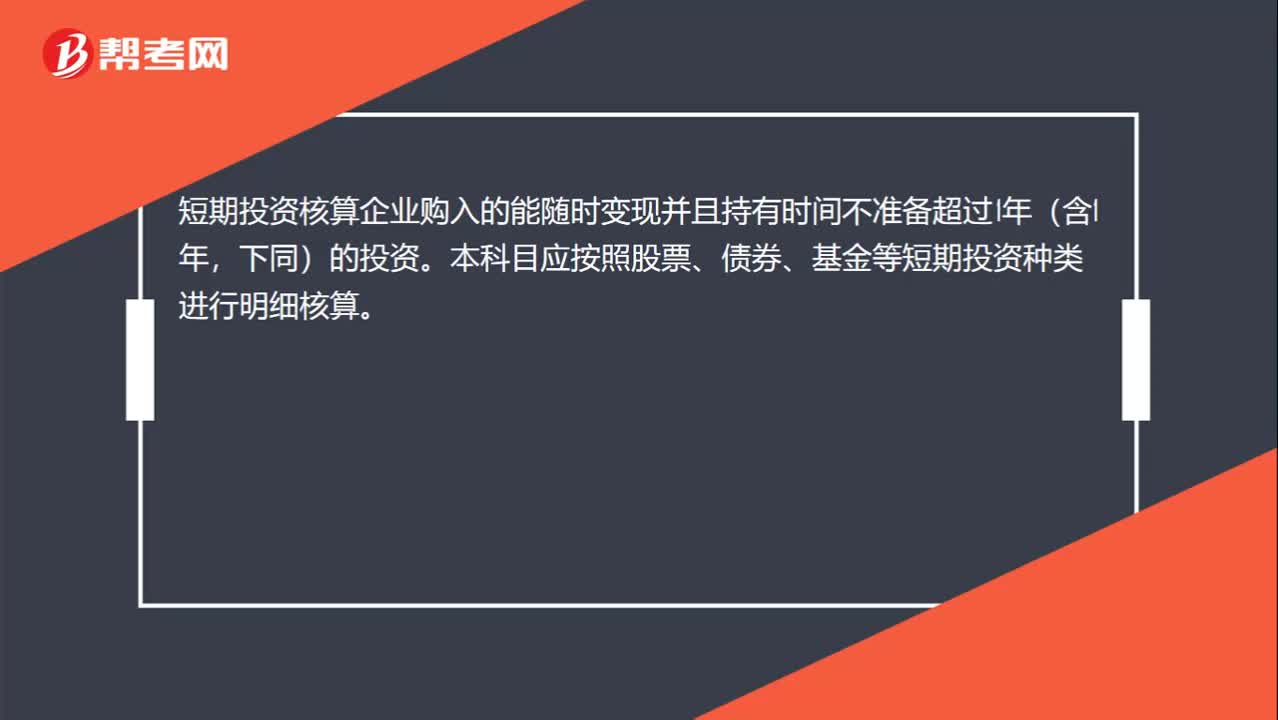

資產(chǎn)負(fù)債表短期投資是什么?

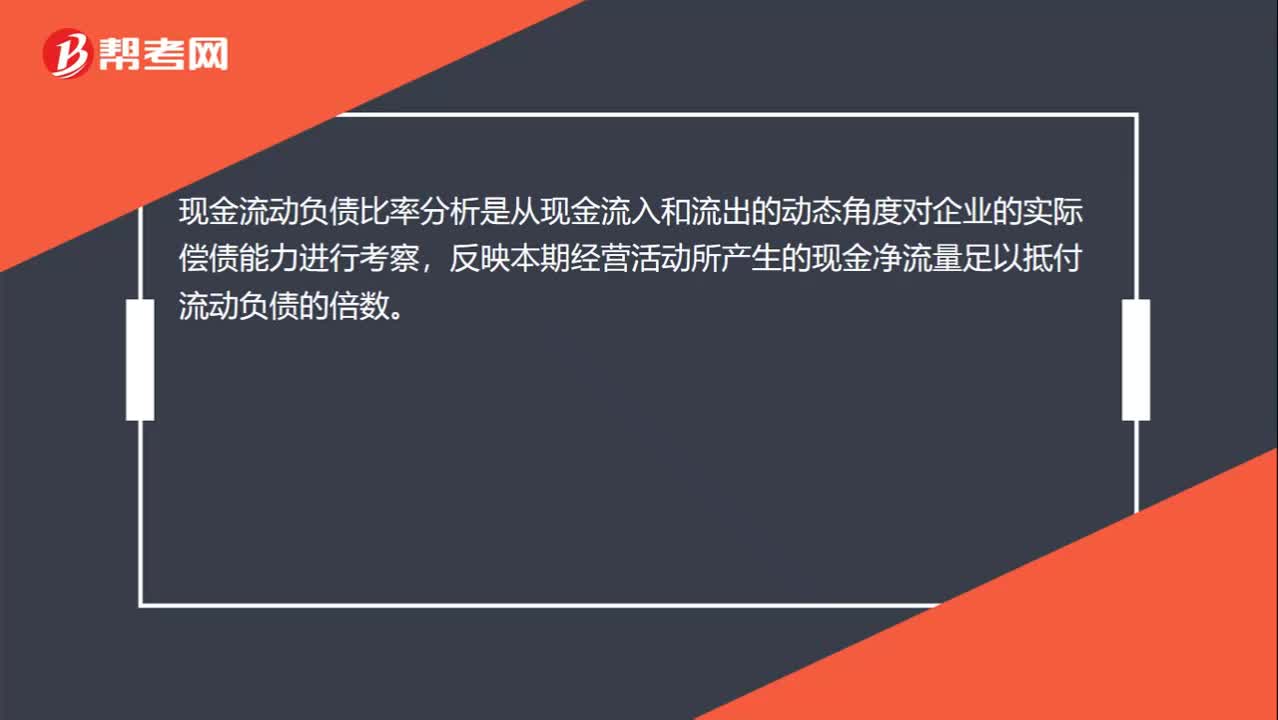

現(xiàn)金流動負(fù)債比率分析是什么?

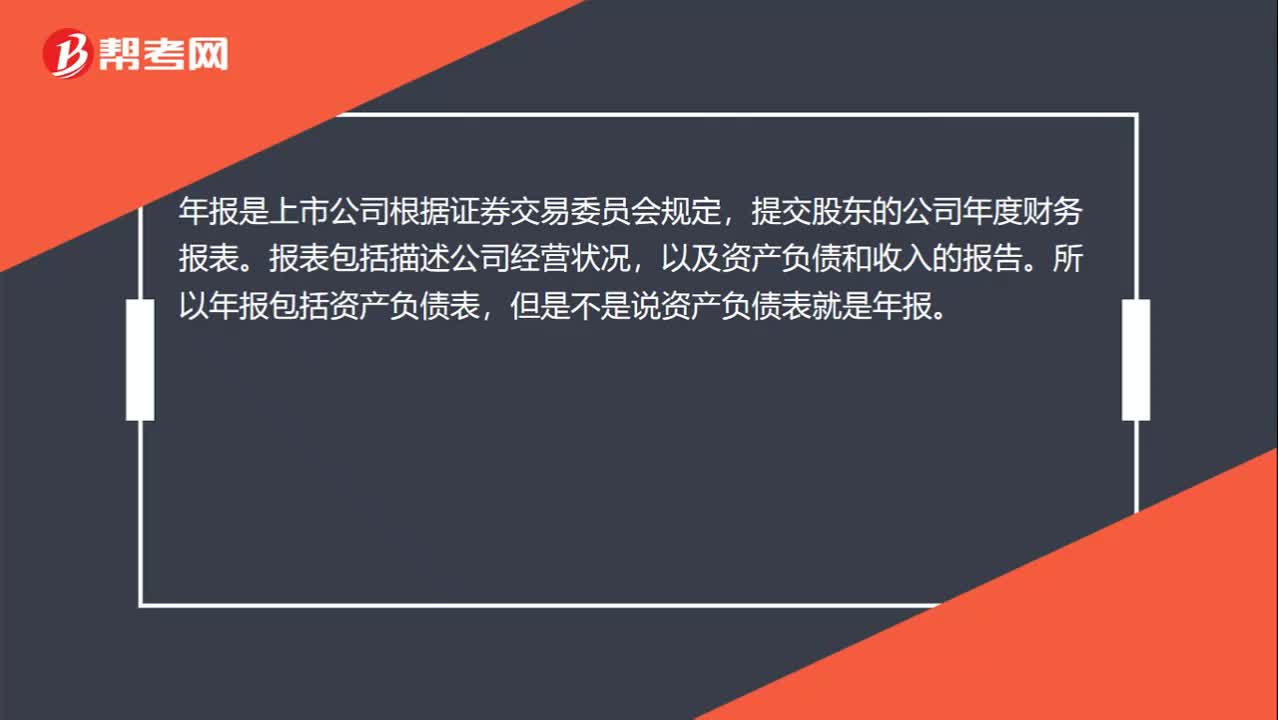

企業(yè)資產(chǎn)負(fù)債表是年報嗎?

企業(yè)資產(chǎn)負(fù)債表分析是什么?

00:57

00:57

資產(chǎn)負(fù)債率是什么?:資產(chǎn)負(fù)債率是什么?資產(chǎn)負(fù)債率這個指標(biāo)反映債權(quán)人所提供的資本占全部資本的比例,也被稱為舉債經(jīng)營比率。其反映在總資產(chǎn)中有多大比例是通過借債來籌資的,也可以衡量企業(yè)在清算時保護(hù)債權(quán)人利益的程度。如果資產(chǎn)負(fù)債比率達(dá)到100%或超過100%說明公司已經(jīng)沒有凈資產(chǎn)或資不抵債。舉債越容易,資產(chǎn)負(fù)債率越低,企業(yè)償債越有保證,貸款越安全,這一比率越低(50%以下),表明企業(yè)的償債能力越強(qiáng)。

01:07

01:07

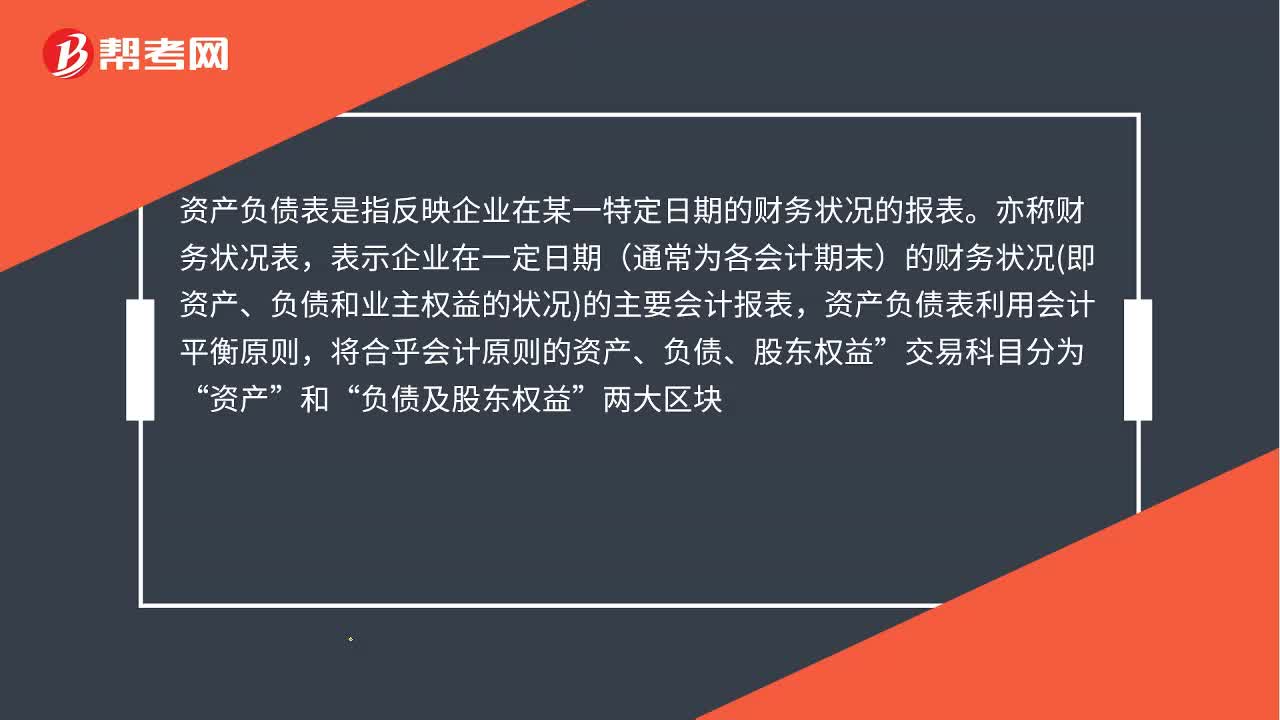

資產(chǎn)負(fù)債表是什么?:資產(chǎn)負(fù)債表是什么?資產(chǎn)負(fù)債表是指反映企業(yè)在某一特定日期的財務(wù)狀況的報表。亦稱財務(wù)狀況表,表示企業(yè)在一定日期(通常為各會計期末)的財務(wù)狀況即資產(chǎn)、負(fù)債和業(yè)主權(quán)益的狀況的主要會計報表,資產(chǎn)負(fù)債表利用會計平衡原則,將合乎會計原則的資產(chǎn)、負(fù)債、股東權(quán)益”交易科目分為“資產(chǎn)”負(fù)債及股東權(quán)益”在經(jīng)過分錄、轉(zhuǎn)帳、分類帳、試算、調(diào)整等等會計程序后,以特定日期的靜態(tài)企業(yè)情況為基準(zhǔn)。

01:38

01:38

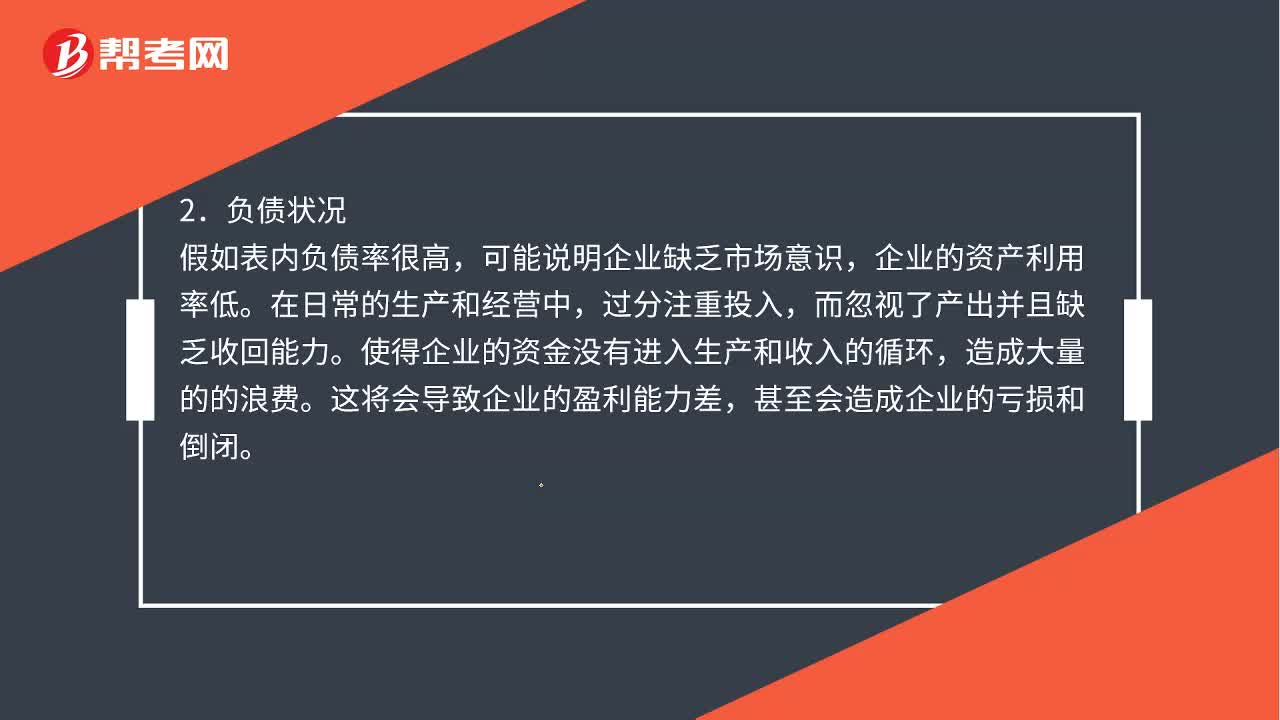

怎樣利用資產(chǎn)負(fù)債表分析問題?:怎樣利用資產(chǎn)負(fù)債表分析問題?資產(chǎn)無外乎流動資產(chǎn)、固定資產(chǎn)和無形資產(chǎn)。而最重要的就是流動資產(chǎn)的變動:流動資產(chǎn)比重偏低。流動資產(chǎn)占據(jù)了公司總資產(chǎn)的大部分時,說明了該公司資金利用率低下“可能說明企業(yè)缺乏市場意識。企業(yè)的資產(chǎn)利用率低,而忽視了產(chǎn)出并且缺乏收回能力,使得企業(yè)的資金沒有進(jìn)入生產(chǎn)和收入的循環(huán)。這將會導(dǎo)致企業(yè)的盈利能力差。甚至?xí)斐善髽I(yè)的虧損和倒閉,固定資產(chǎn)都會進(jìn)行折舊問題處理。

01:22

01:22

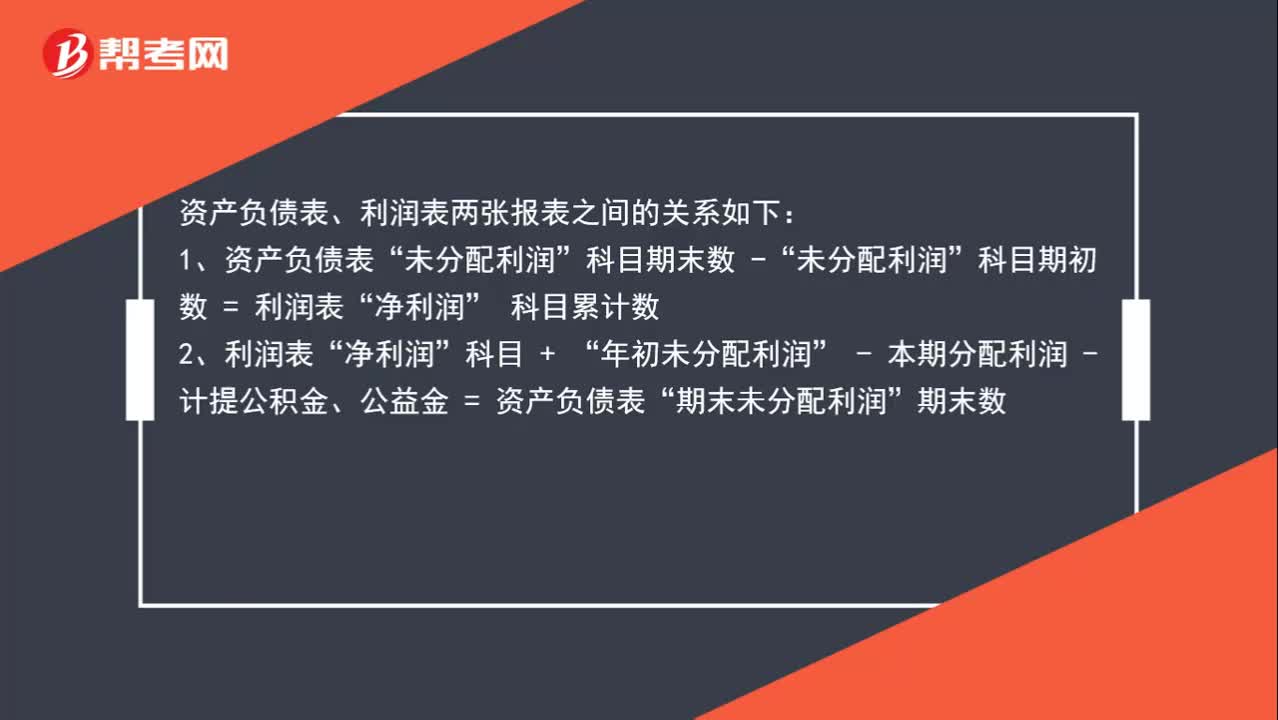

資產(chǎn)負(fù)債表的數(shù)據(jù)跟利潤表有什么關(guān)系?:資產(chǎn)負(fù)債表的數(shù)據(jù)跟利潤表有什么關(guān)系?資產(chǎn)負(fù)債表、利潤表兩張報表之間的關(guān)系如下:1、資產(chǎn)負(fù)債表“未分配利潤”科目期初數(shù) = 利潤表“科目累計數(shù)“2、利潤表”凈利潤“年初未分配利潤“- 本期分配利潤 - 計提公積金、公益金 = 資產(chǎn)負(fù)債表”期末未分配利潤,期末數(shù),3、至于現(xiàn)金流量表與另外兩張報表的勾稽關(guān)系比較復(fù)雜,單獨從報表上并沒有一定的勾稽關(guān)系,做現(xiàn)金流量表要有明細(xì)賬作為支持。根據(jù)新企業(yè)會計準(zhǔn)則

00:29

00:29

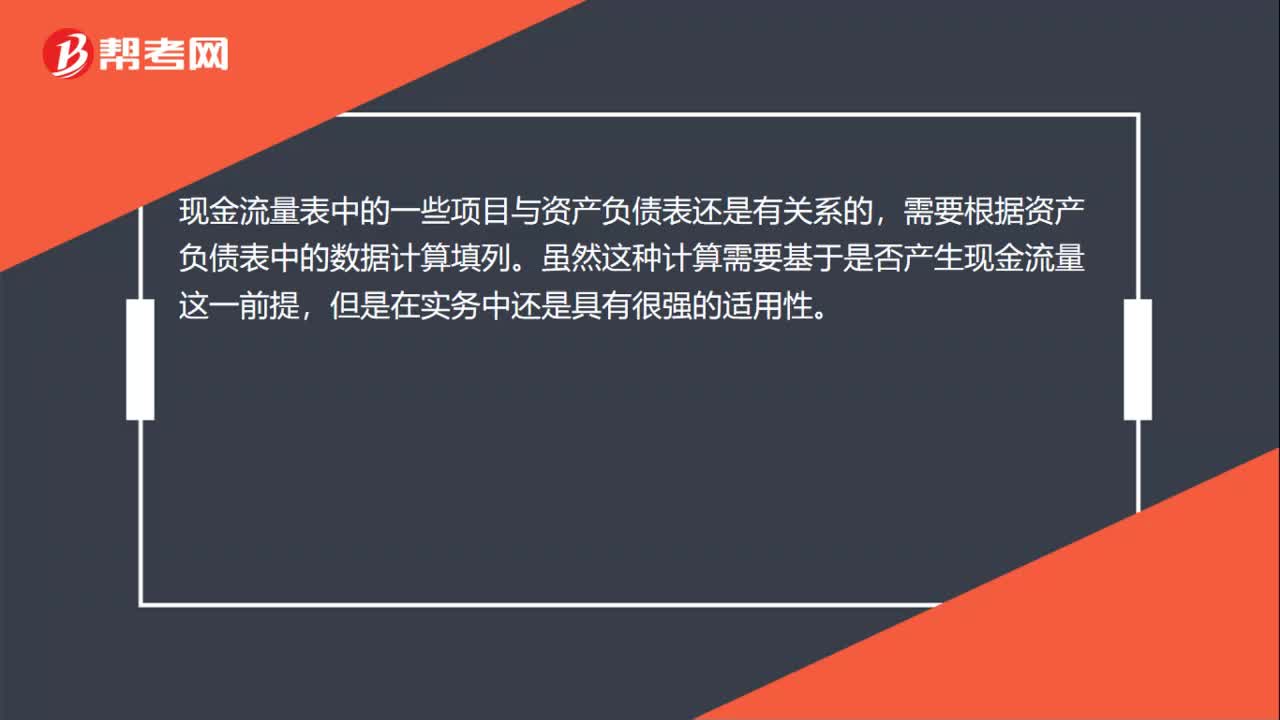

現(xiàn)金流量表與資產(chǎn)負(fù)債表勾稽是否有關(guān)系?:現(xiàn)金流量表與資產(chǎn)負(fù)債表勾稽是否有關(guān)系?現(xiàn)金流量表中的一些項目與資產(chǎn)負(fù)債表還是有關(guān)系的,需要根據(jù)資產(chǎn)負(fù)債表中的數(shù)據(jù)計算填列。雖然這種計算需要基于是否產(chǎn)生現(xiàn)金流量這一前提,但是在實務(wù)中還是具有很強(qiáng)的適用性。

00:38

00:38

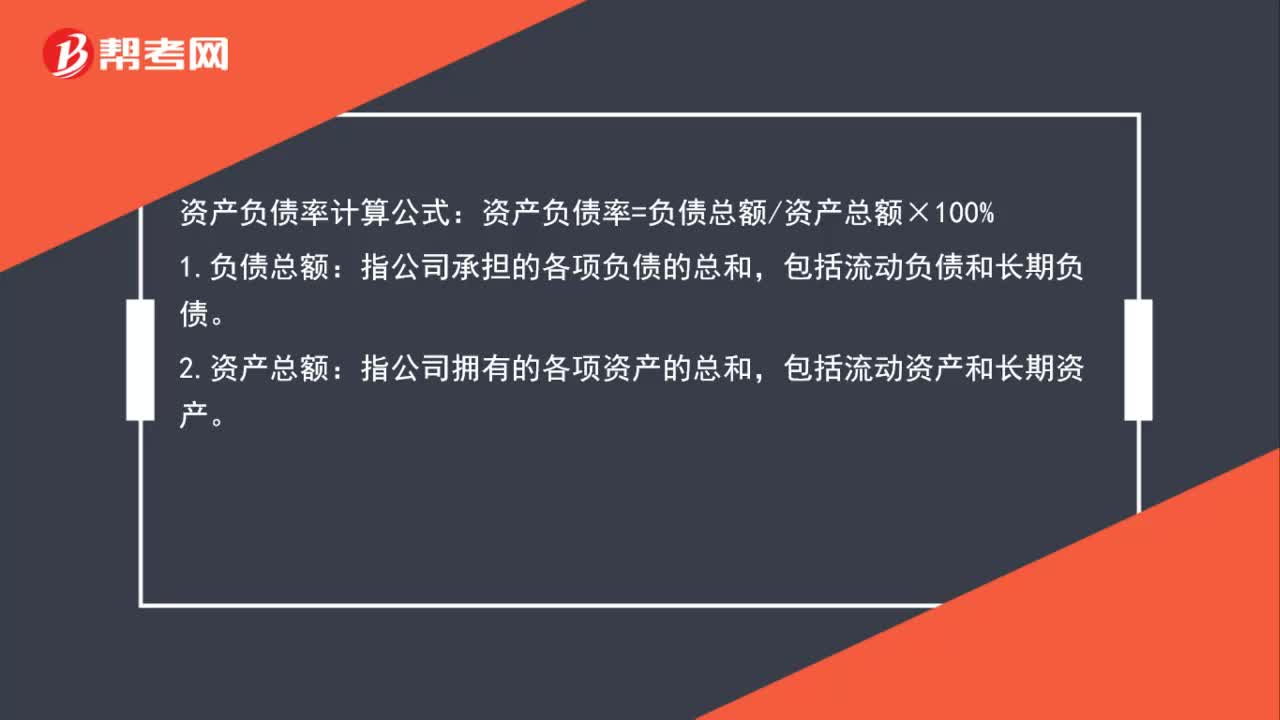

資產(chǎn)負(fù)債率怎么算?:資產(chǎn)負(fù)債率怎么算?資產(chǎn)負(fù)債率計算公式:資產(chǎn)負(fù)債率=負(fù)債總額資產(chǎn)總額×100%:1.負(fù)債總額,指公司承擔(dān)的各項負(fù)債的總和。包括流動負(fù)債和長期負(fù)債:2.資產(chǎn)總額,指公司擁有的各項資產(chǎn)的總和。包括流動資產(chǎn)和長期資產(chǎn)

00:38

00:38

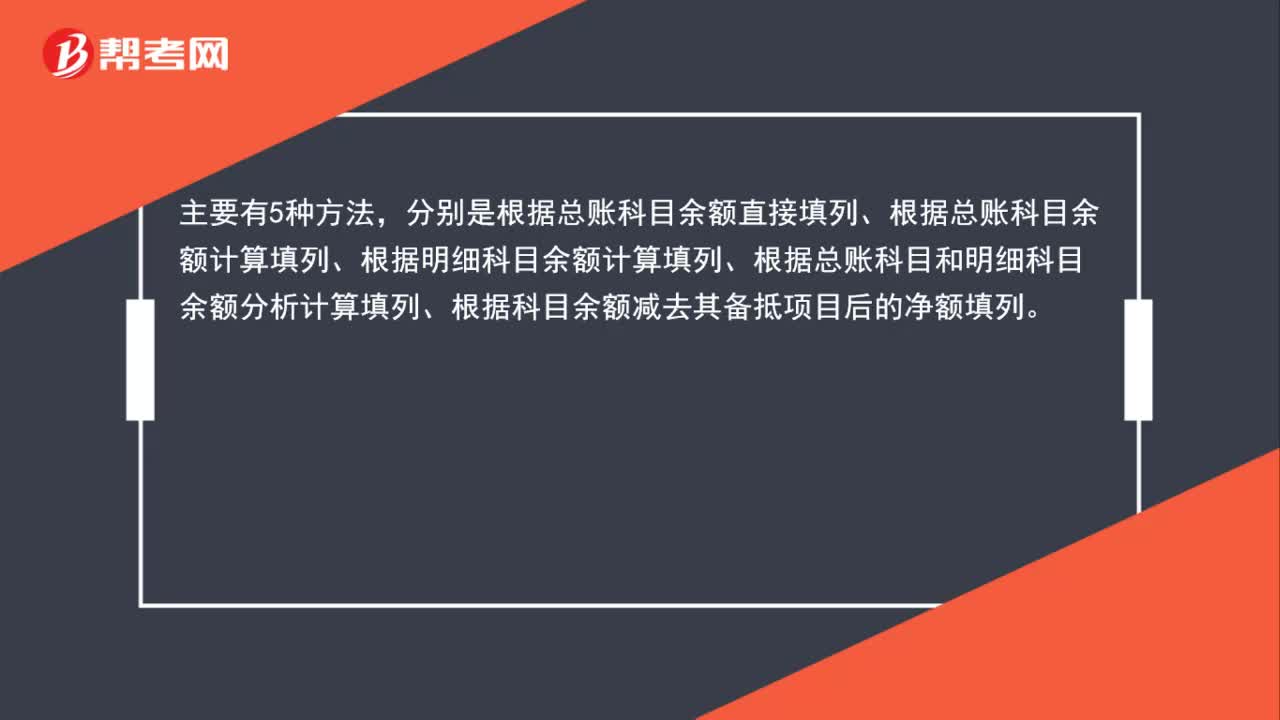

資產(chǎn)負(fù)債表的編制方法是什么?:資產(chǎn)負(fù)債表的編制方法是什么?主要有5種方法,分別是根據(jù)總賬科目余額直接填列、根據(jù)總賬科目余額計算填列、根據(jù)明細(xì)科目余額計算填列、根據(jù)總賬科目和明細(xì)科目余額分析計算填列、根據(jù)科目余額減去其備抵項目后的凈額填列。

00:37

00:37

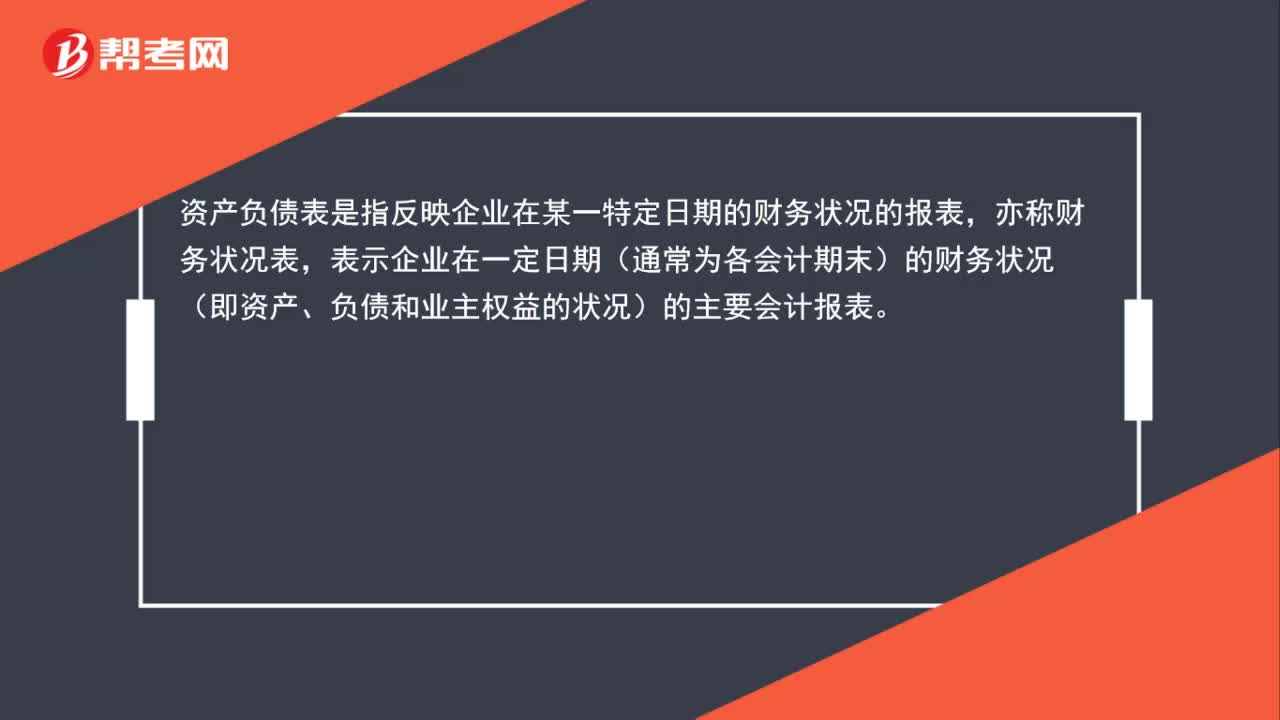

企業(yè)資產(chǎn)負(fù)債表是什么?:企業(yè)資產(chǎn)負(fù)債表是什么?資產(chǎn)負(fù)債表是指反映企業(yè)在某一特定日期的財務(wù)狀況的報表,亦稱財務(wù)狀況表,表示企業(yè)在一定日期(通常為各會計期末)的財務(wù)狀況(即資產(chǎn)、負(fù)債和業(yè)主權(quán)益的狀況)的主要會計報表。

00:27

00:27

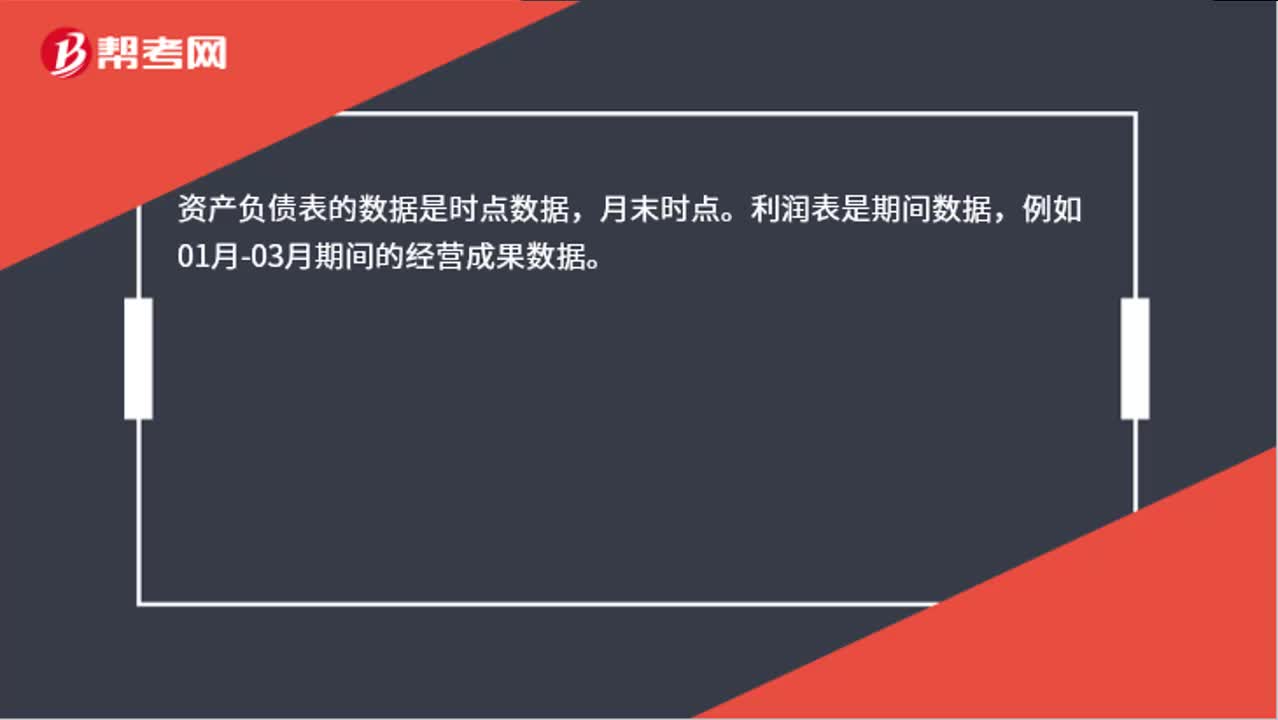

資產(chǎn)負(fù)債表和利潤表的數(shù)據(jù)有什么區(qū)別?:資產(chǎn)負(fù)債表和利潤表的數(shù)據(jù)有什么區(qū)別?資產(chǎn)負(fù)債表的數(shù)據(jù)是時點數(shù)據(jù),月末時點。利潤表是期間數(shù)據(jù),例如01月-03月期間的經(jīng)營成果數(shù)據(jù)。

01:05

01:05

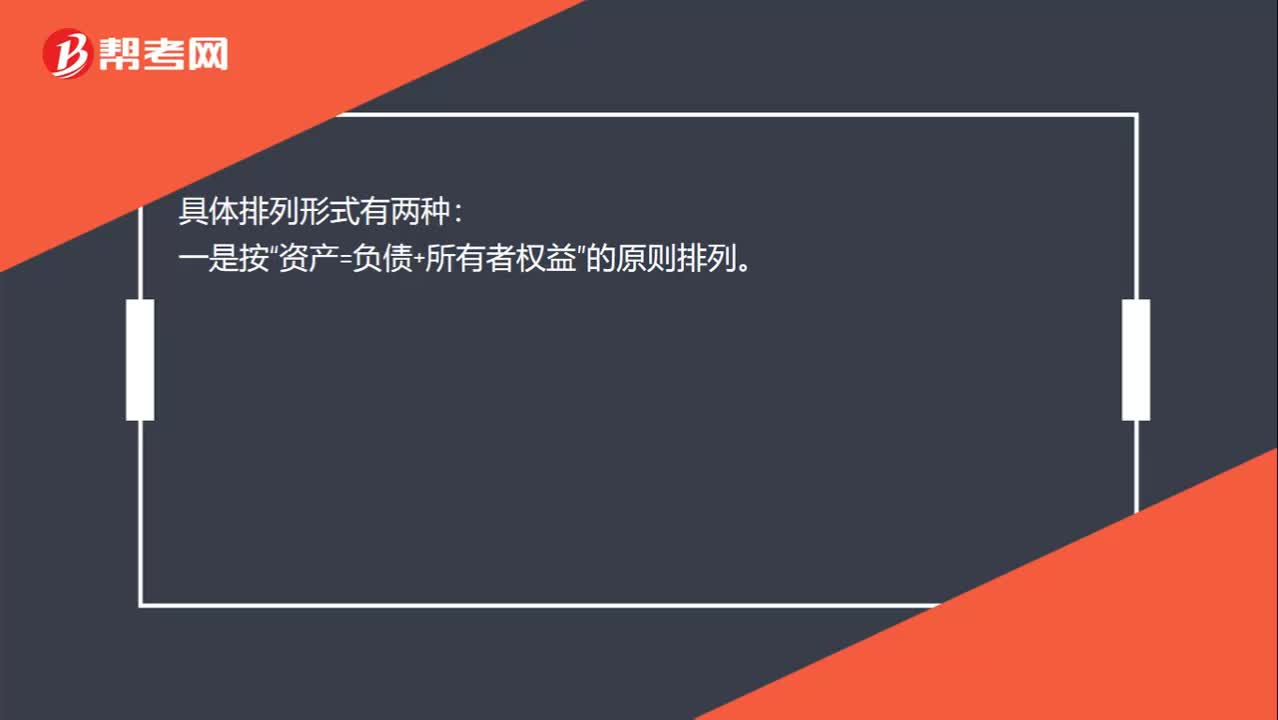

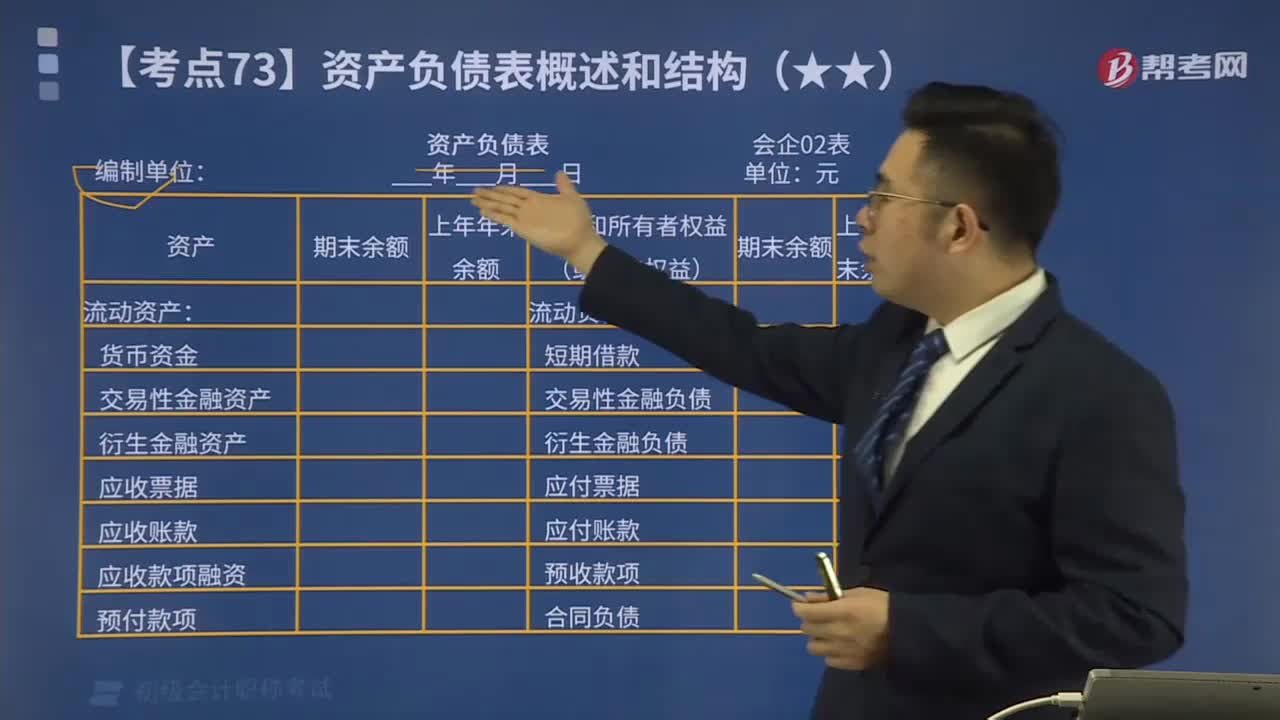

資產(chǎn)負(fù)債表格式是什么?:資產(chǎn)負(fù)債表格式是什么?資產(chǎn)負(fù)債表的格式指的是資產(chǎn)負(fù)債表的結(jié)構(gòu)與內(nèi)容。正表的格式一般有兩種:報告式資產(chǎn)負(fù)債表和賬戶式資產(chǎn)負(fù)債表。報告式資產(chǎn)負(fù)債表是上下結(jié)構(gòu),上半部列示資產(chǎn),下半部列示負(fù)債和所有者權(quán)益。具體排列形式有兩種:資產(chǎn)=負(fù)債+所有者權(quán)益”資產(chǎn)-負(fù)債=所有者權(quán)益”的原則排列。賬戶式資產(chǎn)負(fù)債表是左右結(jié)構(gòu),左邊列示資產(chǎn),右邊列示負(fù)債和所有者權(quán)益。

09:17

09:17

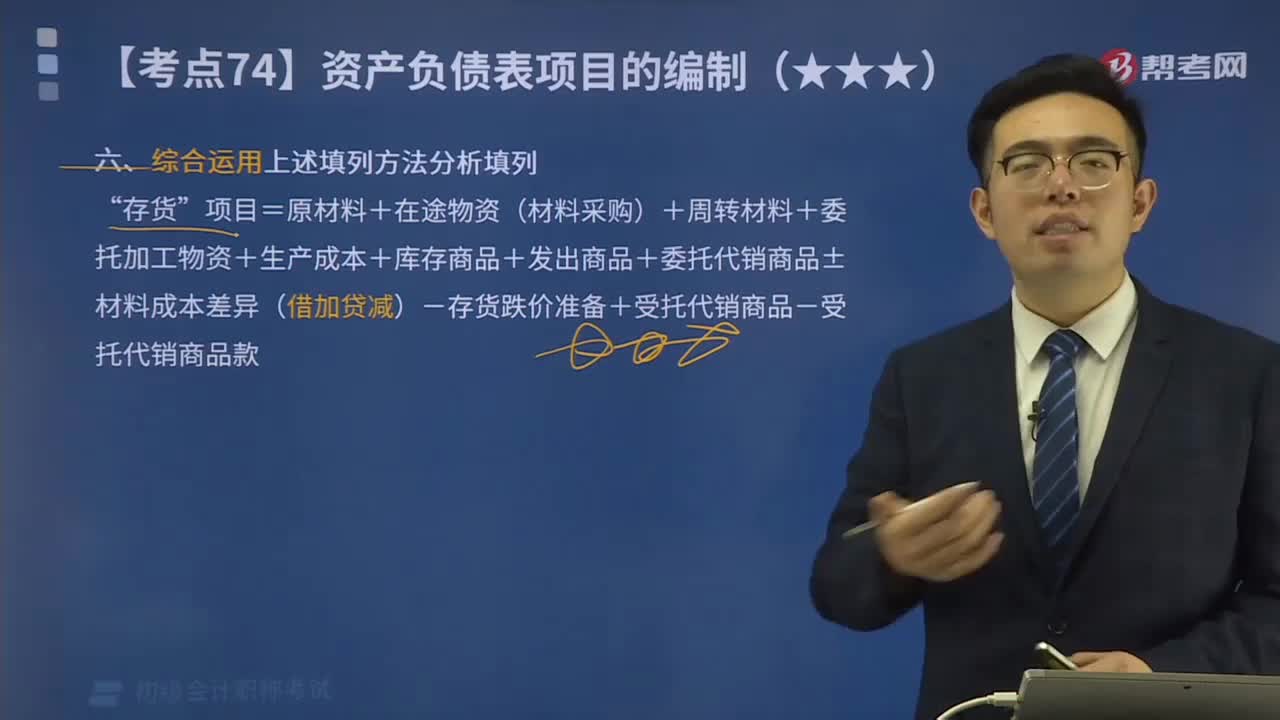

一起來看看如何綜合利用填列方法分析填列資產(chǎn)負(fù)債表項目?:項目=原材料+在途物資(材料采購)+周轉(zhuǎn)材料+委托加工物資+生產(chǎn)成本+庫存商品+發(fā)出商品+委托代銷商品±材料成本差異(借加貸減)-存貨跌價準(zhǔn)備+受托代銷商品-受托代銷商品款”項目的期末余額為( )萬元”根據(jù)有關(guān)科目余額減去其備抵科目余額后的凈額填列的是( )”科目貸方余額計算填列”項目直接根據(jù)有關(guān)總賬科目的期末余額填列“等備抵科目余額后的凈額填列”總賬科目余額扣除”

18:42

18:42

來看看資產(chǎn)負(fù)債表的結(jié)構(gòu)是什么形式?:來看看資產(chǎn)負(fù)債表的結(jié)構(gòu)是什么形式?資產(chǎn)負(fù)債表是反映企業(yè)在某一特定日期的財務(wù)狀況的報表,將某一特定日期的資產(chǎn)、負(fù)債、所有者權(quán)益的具體項目予以適當(dāng)?shù)呐帕芯幹贫伞K砻髌髽I(yè)在某一特定日期所擁有或控制的經(jīng)濟(jì)資源、所承擔(dān)的現(xiàn)有義務(wù)和所有者對凈資產(chǎn)的要求權(quán)。它是一張揭示企業(yè)在一定時點財務(wù)狀況的靜態(tài)報表。資產(chǎn)負(fù)債表利用會計平衡原則,將合乎會計原則的資產(chǎn)、負(fù)債、股東權(quán)益、交易科目分為“

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日