下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:41

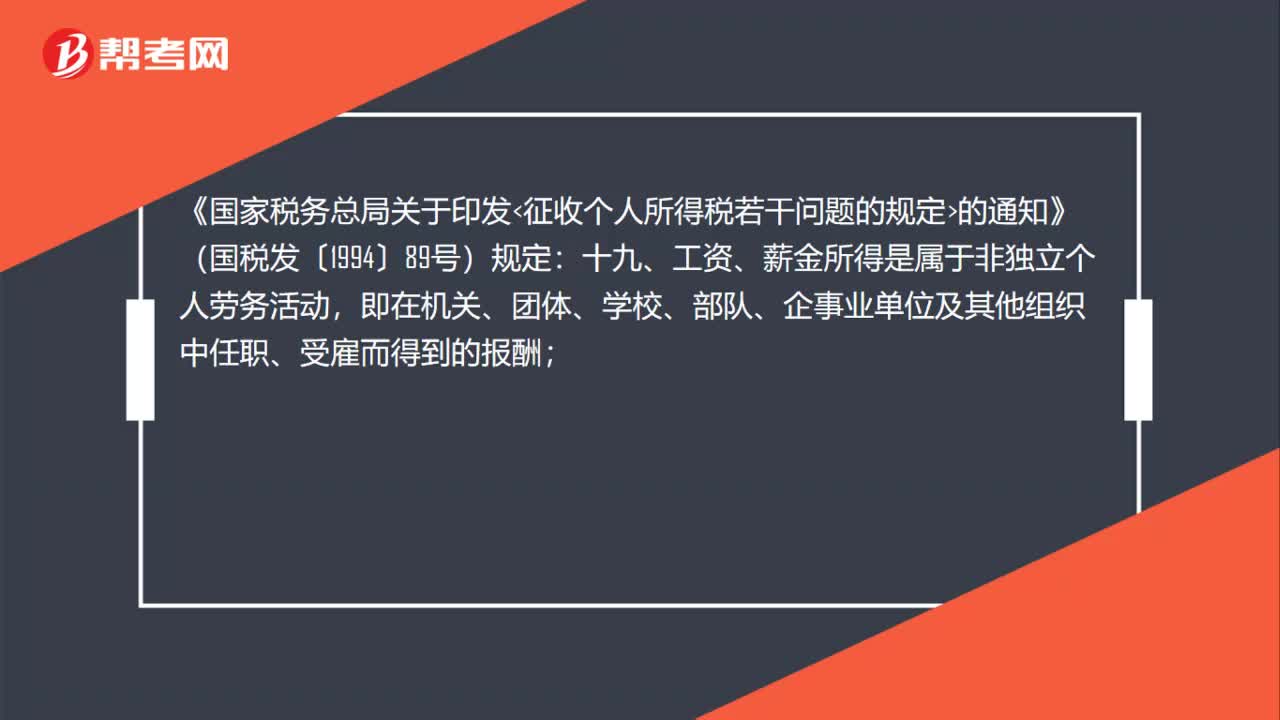

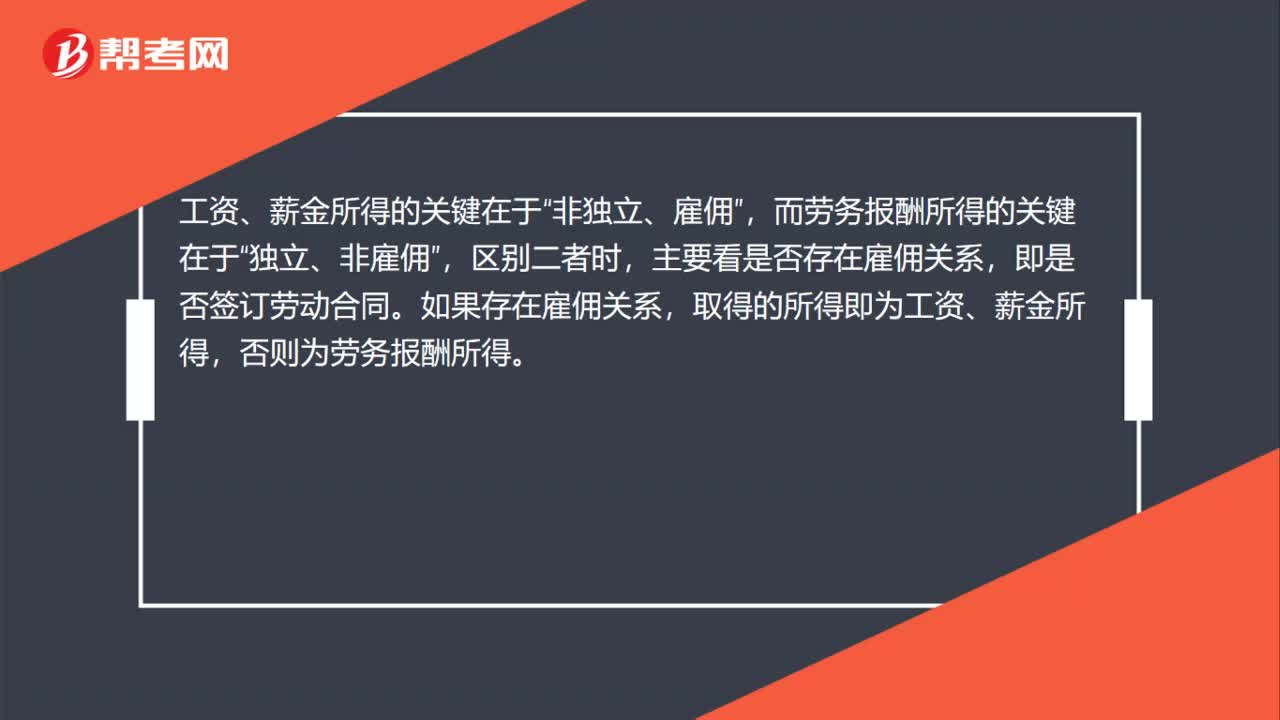

00:41工資薪金所得和勞務報酬所得有什么區(qū)分?:工資薪金所得和勞務報酬所得有什么區(qū)分?工資、薪金所得的關鍵在于“而勞務報酬所得的關鍵在于,獨立、非雇傭“區(qū)別二者時”主要看是否存在雇傭關系,即是否簽訂勞動合同,如果存在雇傭關系,取得的所得即為工資、薪金所得。否則為勞務報酬所得。

09:00

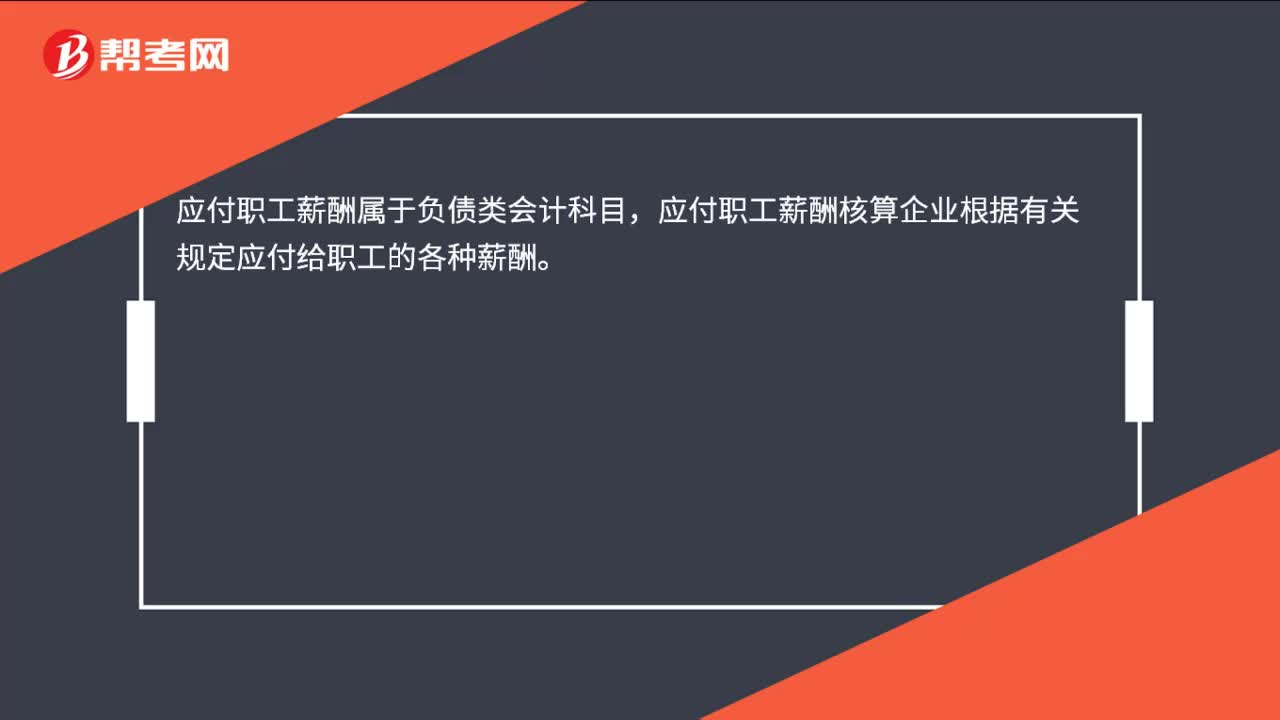

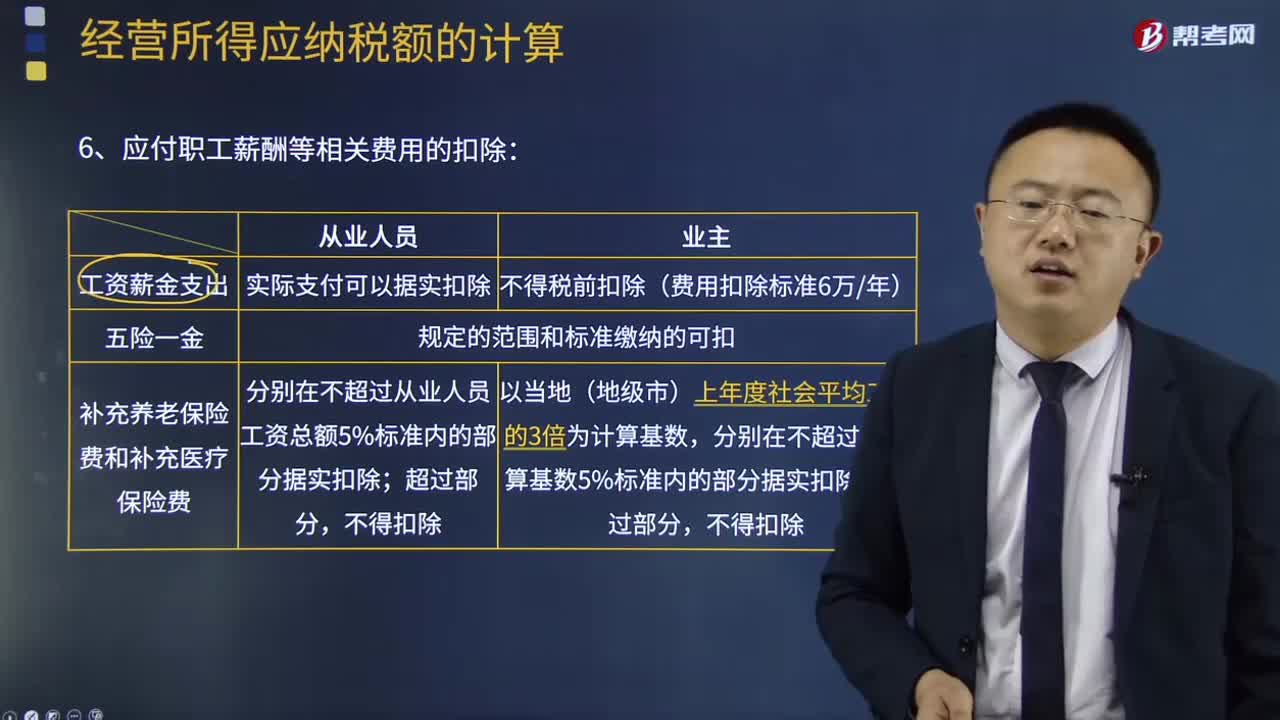

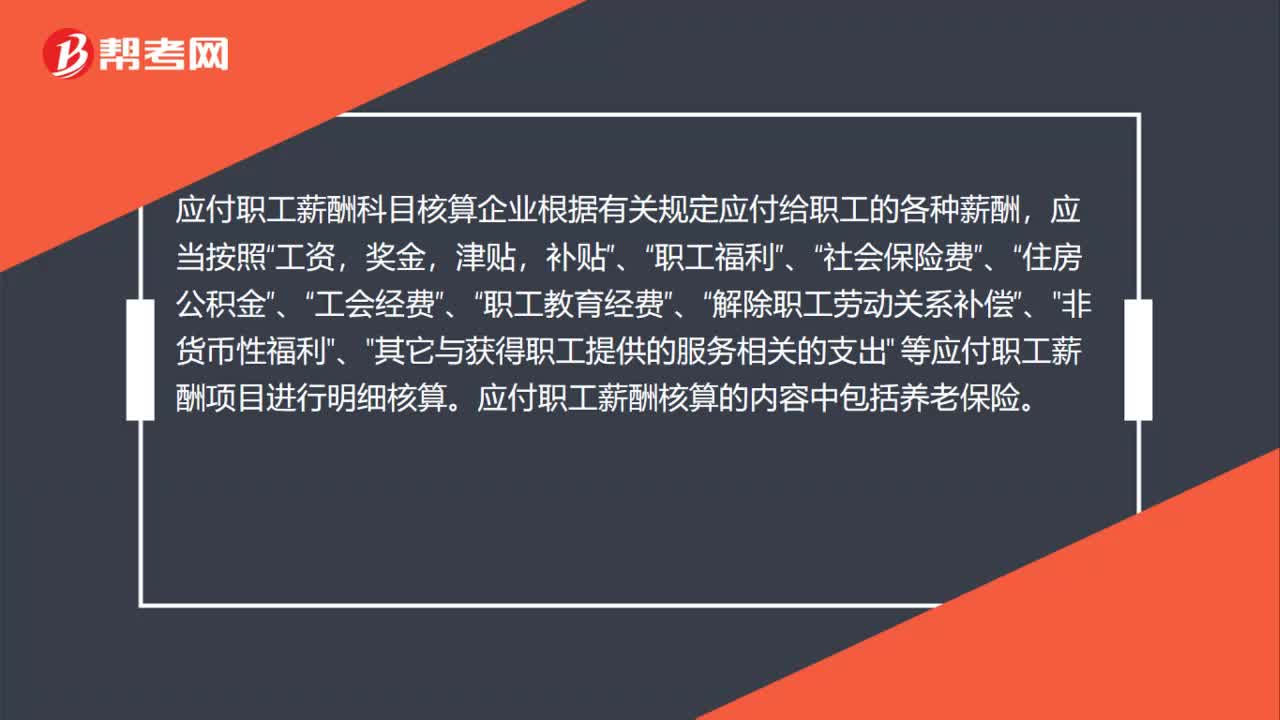

09:00應付職工薪酬等相關費用的扣除是怎樣的?:應付職工薪酬等相關費用的扣除是怎樣的?應付職工薪酬是企業(yè)根據(jù)有關規(guī)定應付給職工的各種薪酬。應付職工薪酬的核算:核算應付職工薪酬的提取、結(jié)算、使用等情況。該科目的貸方登記已分配計入有關成本費用項目的職工薪酬的數(shù)額,借方登記實際發(fā)放職工薪酬的數(shù)額,該科目期末貸方余額,反映企業(yè)應付未付的職工薪酬。應付職工薪酬“職工福利“職工教育經(jīng)費“等應付職工薪酬項目設置明細科目”進行明細核算。

03:36

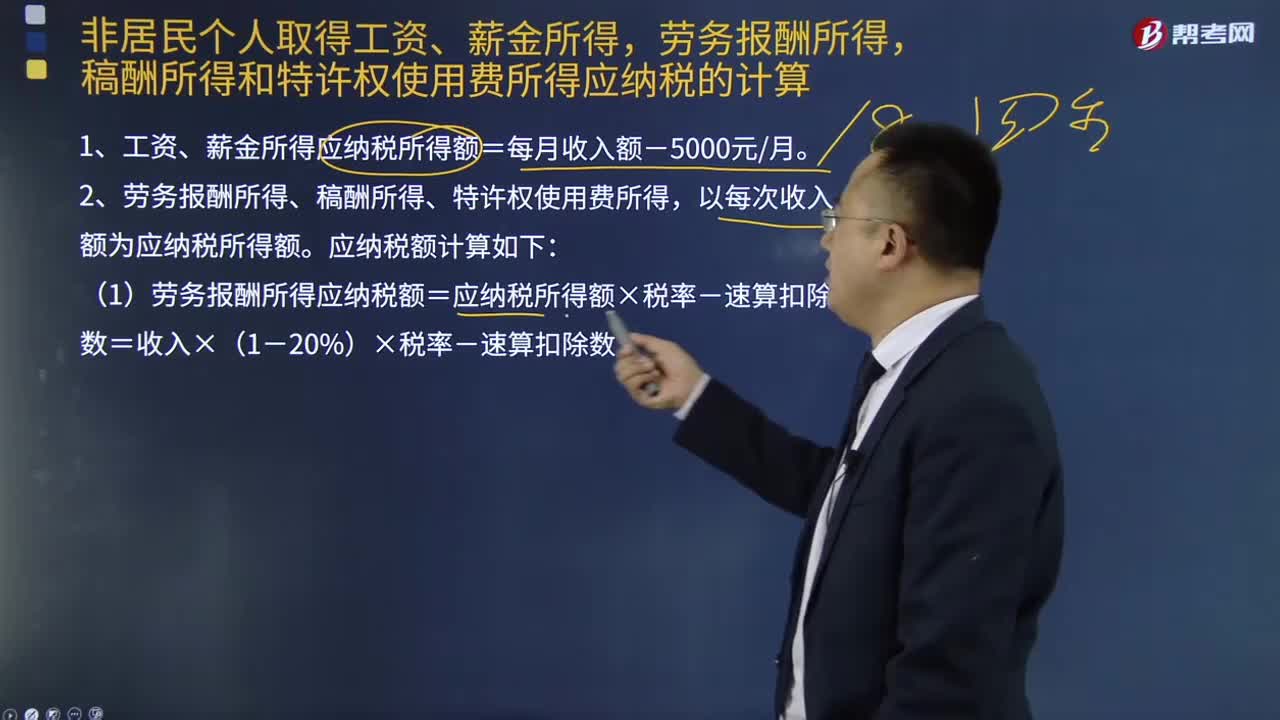

03:36非居民個人取得工資、薪金所得,勞務報酬所得,稿酬所得和特許權(quán)還用費所得應納稅額如何計算?:稿酬所得和特許權(quán)還用費所得應納稅額如何計算?以每月收入額減除費用五千元后的余額為應納稅所得額;以及非居民個人取得工資、薪金所得,稿酬所得和特許權(quán)使用費所得,1、工資、薪金所得應納稅所得額=每月收入額-5000元月。2、勞務報酬所得、稿酬所得、特許權(quán)使用費所得,以每次收入額為應納稅所得額。(1)勞務報酬所得應納稅額=應納稅所得額×稅率-速算扣除數(shù)=收入×(1-20%)×稅率-速算扣除數(shù):

00:48

00:48應付工資薪酬包括養(yǎng)老保險嗎?:應付工資薪酬包括養(yǎng)老保險嗎?應付職工薪酬科目核算企業(yè)根據(jù)有關規(guī)定應付給職工的各種薪酬,應當按照“工資,獎金,津貼,補貼”職工福利”社會保險費”住房公積金”工會經(jīng)費”職工教育經(jīng)費”、“解除職工勞動關系補償”、"非貨幣性福利"、"其它與獲得職工提供的服務相關的支出" 等應付職工薪酬項目進行明細核算。應付職工薪酬核算的內(nèi)容中包括養(yǎng)老保險。

00:20

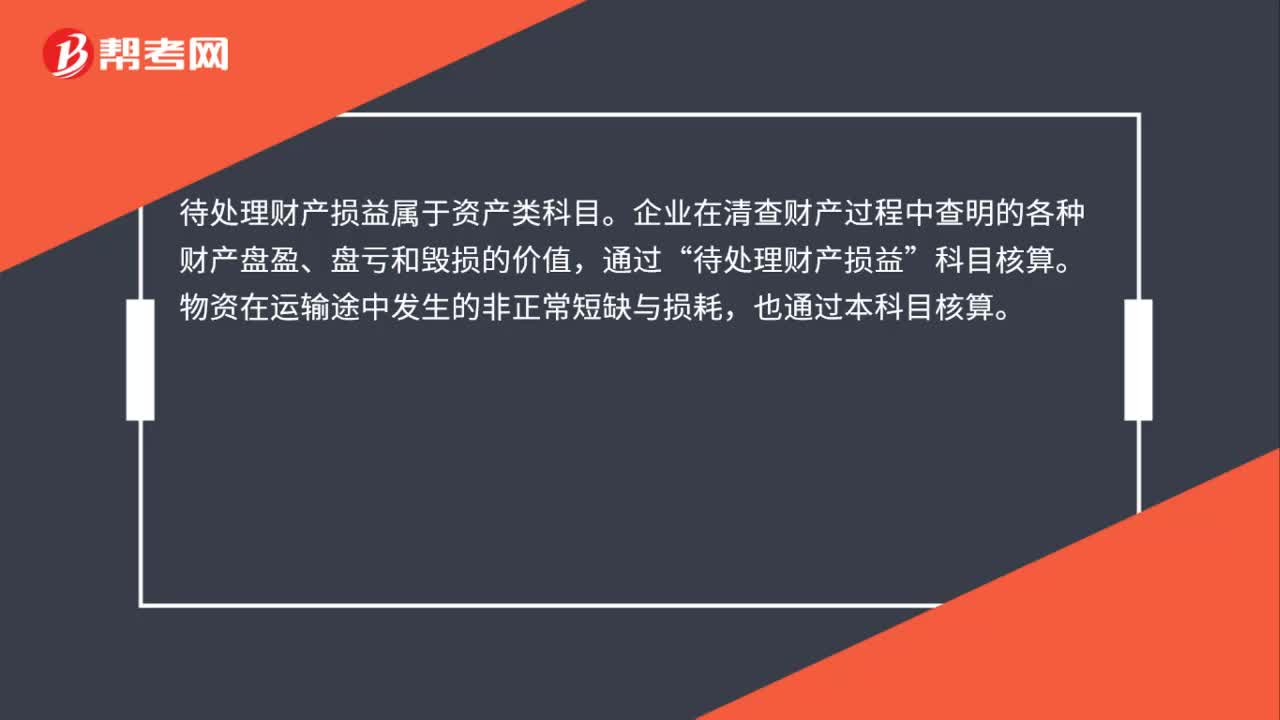

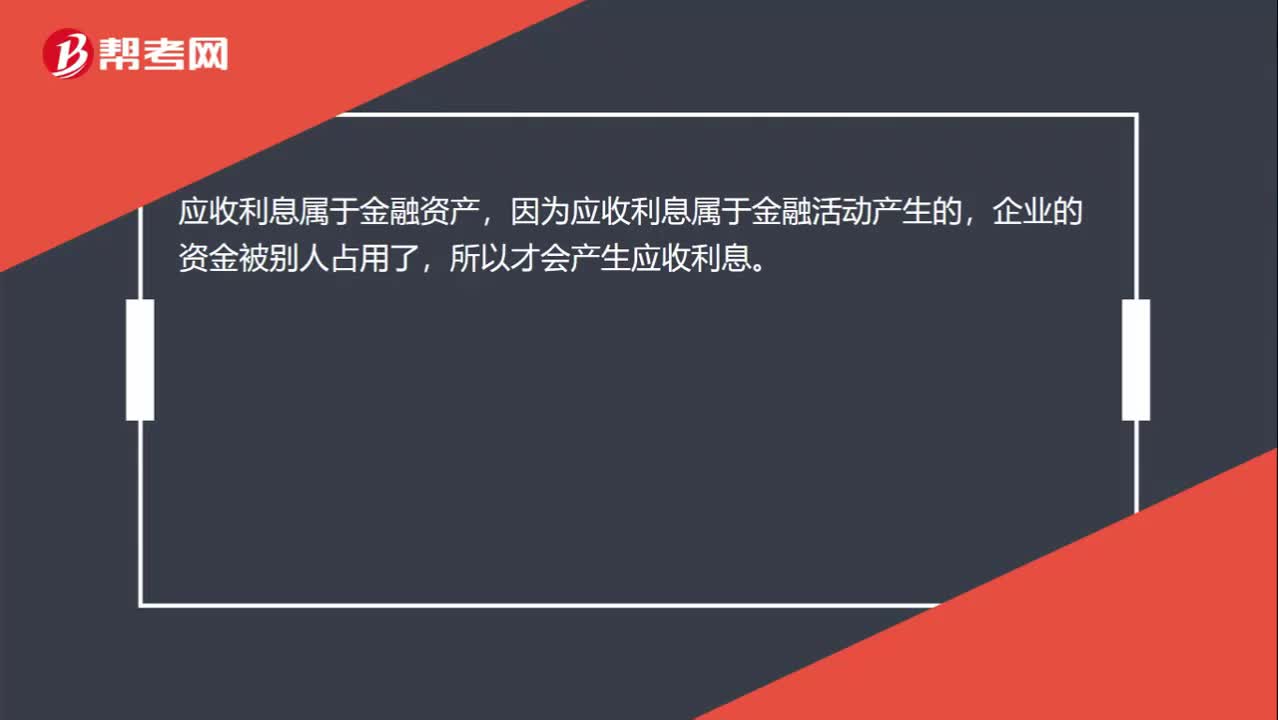

00:20應收利息屬于金融資產(chǎn)嗎?:應收利息屬于金融資產(chǎn),因為應收利息屬于金融活動產(chǎn)生的,企業(yè)的資金被別人占用了,所以才會產(chǎn)生應收利息。

05:42

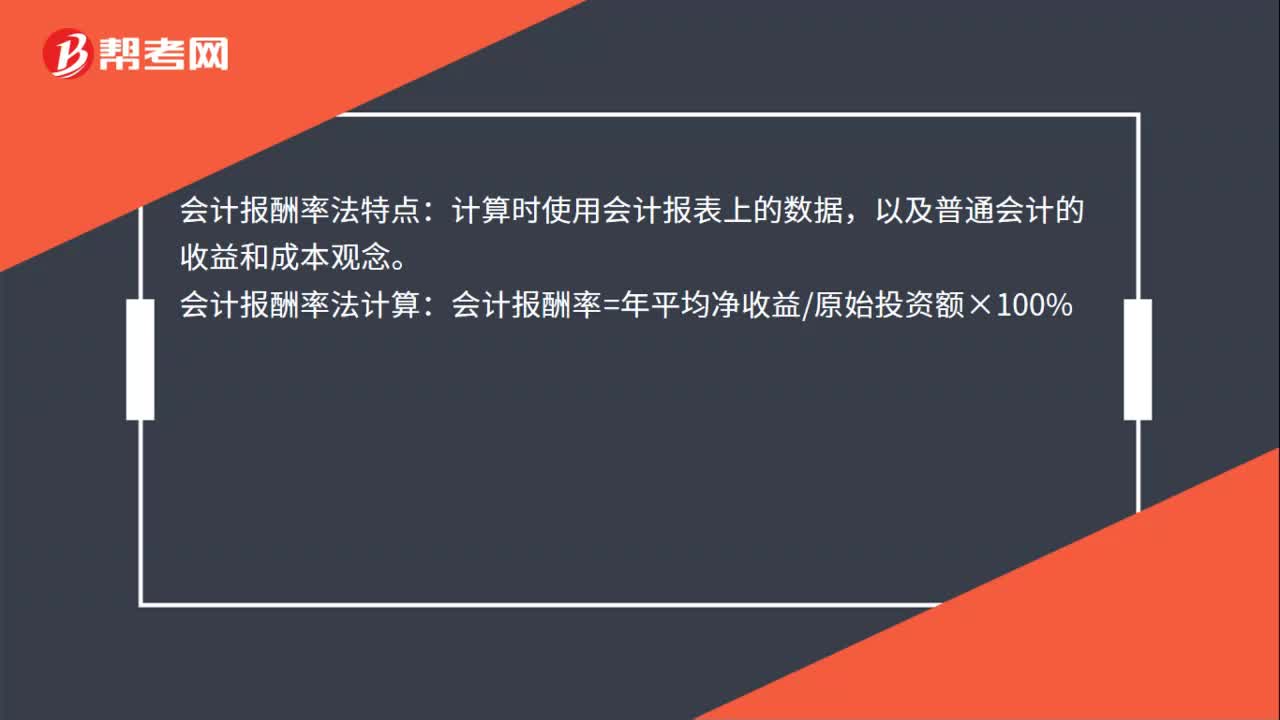

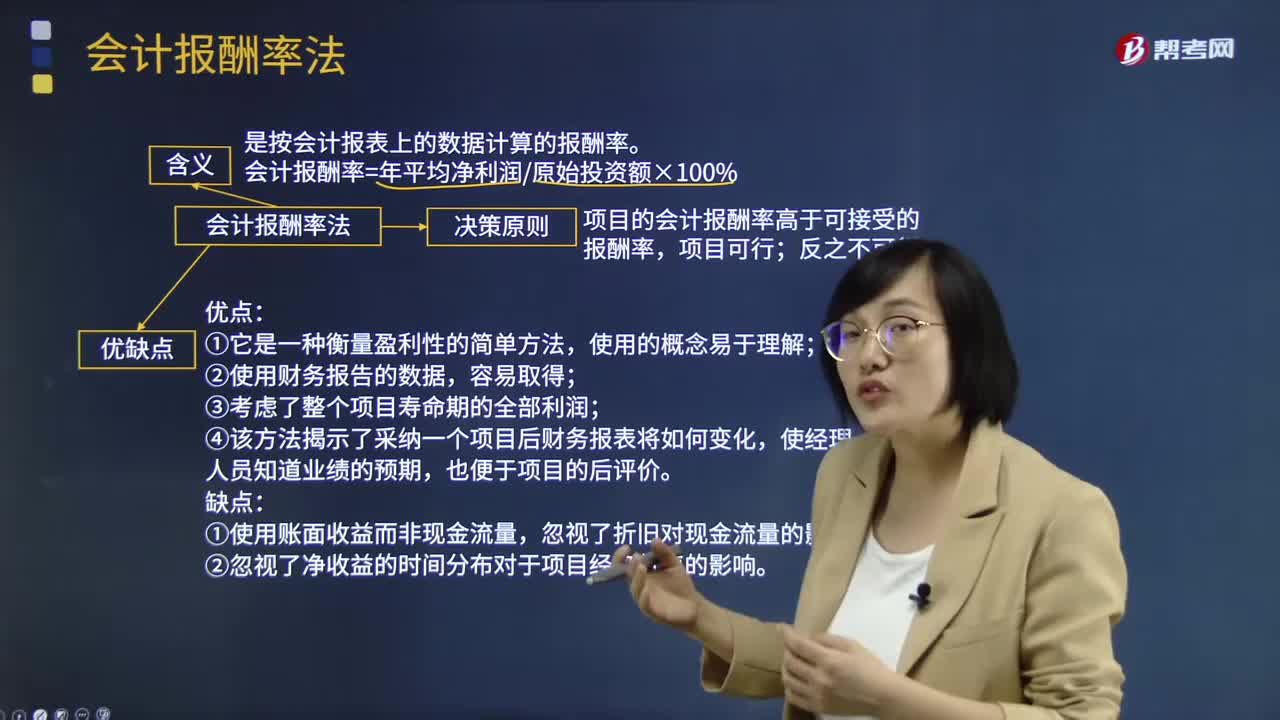

05:42什么是會計報酬率法?:是按會計報表上的數(shù)據(jù)計算的報酬率。會計報酬率=年平均凈利潤原始投資額×100%:會計報酬率法決策原則,項目的會計報酬率高于可接受的報酬率;④該方法揭示了采納一個項目后財務報表將如何變化,②忽視了凈收益的時間分布對于項目經(jīng)濟價值的影響,【例題·計算分析題】設企業(yè)的資本成本為10%。分別計算三個項目的會計報酬率,會計報酬率(A)=[(1 800+3 240)2]20,A.項目現(xiàn)值指數(shù)大于1。

00:18

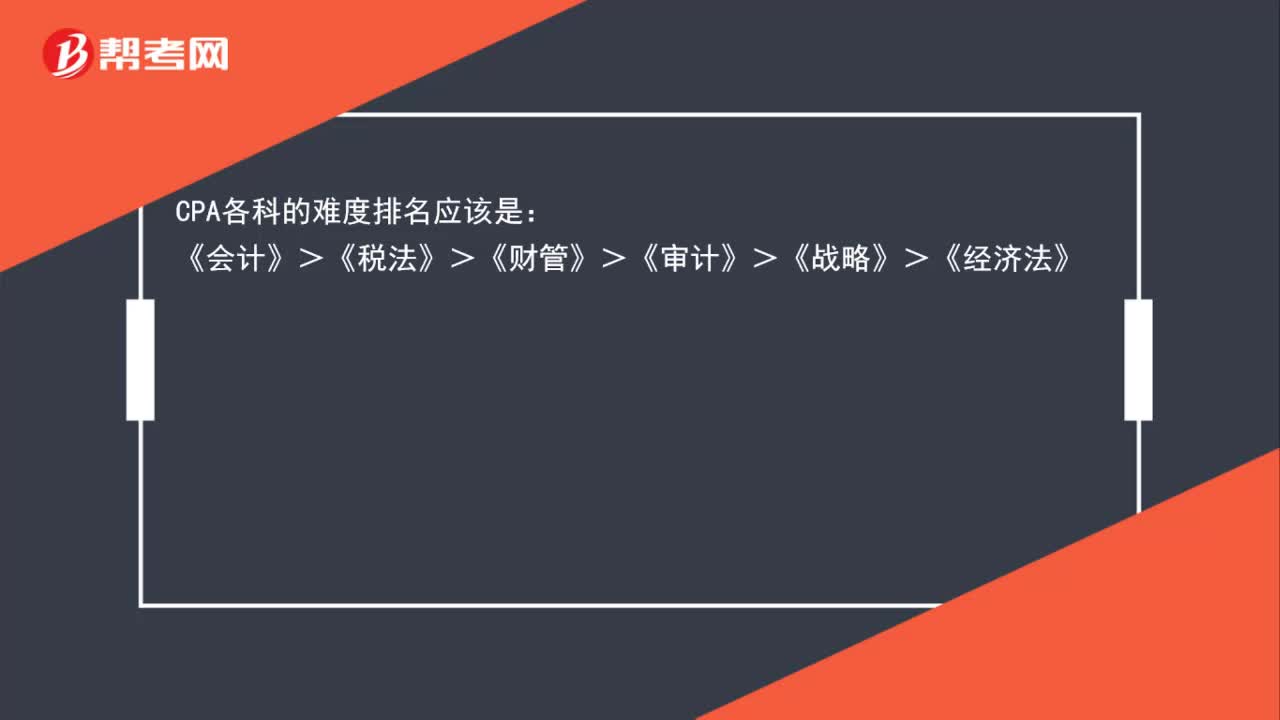

00:18注冊會計師科目難度排名是什么?:注冊會計師科目難度排名是什么?CPA各科的難度排名應該是:《會計》>《稅法》>《財管》>《審計》>《戰(zhàn)略》>《經(jīng)濟法》

00:20

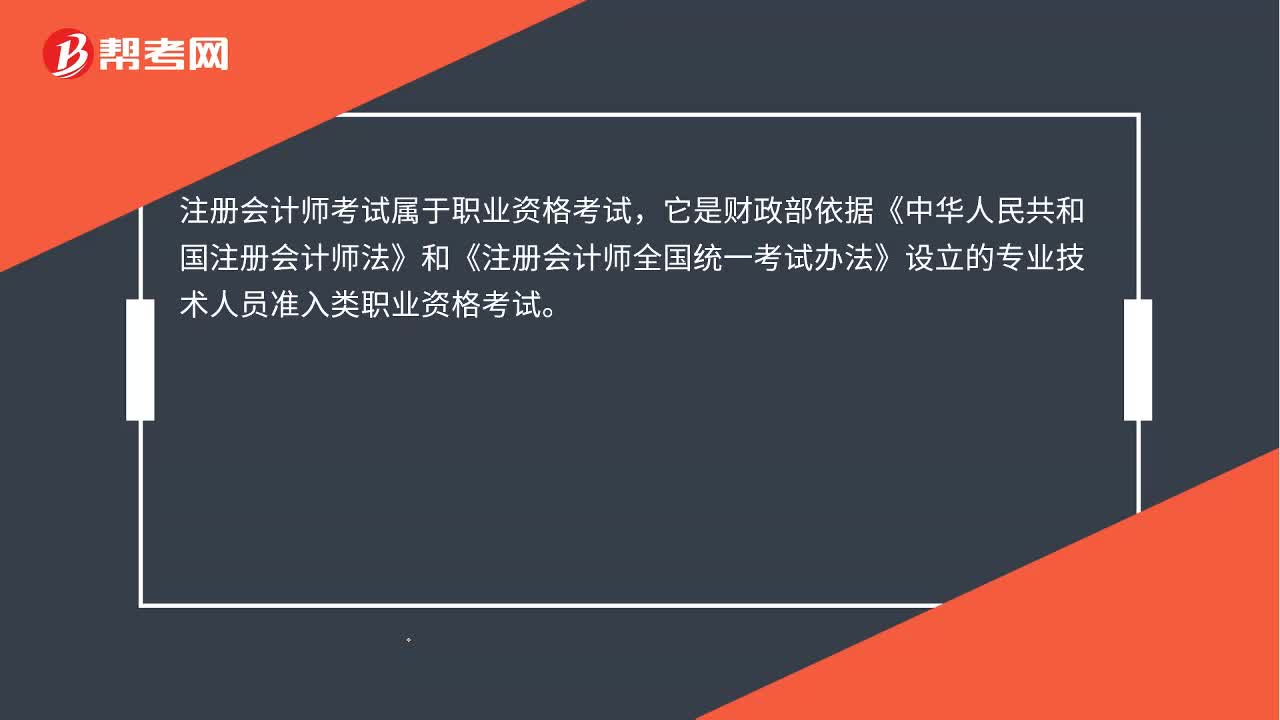

00:20注會屬于職業(yè)資格考試嗎?:注會屬于職業(yè)資格考試嗎?注冊會計師考試屬于職業(yè)資格考試,它是財政部依據(jù)《中華人民共和國注冊會計師法》和《注冊會計師全國統(tǒng)一考試辦法》設立的專業(yè)技術人員準入類職業(yè)資格考試。

00:38

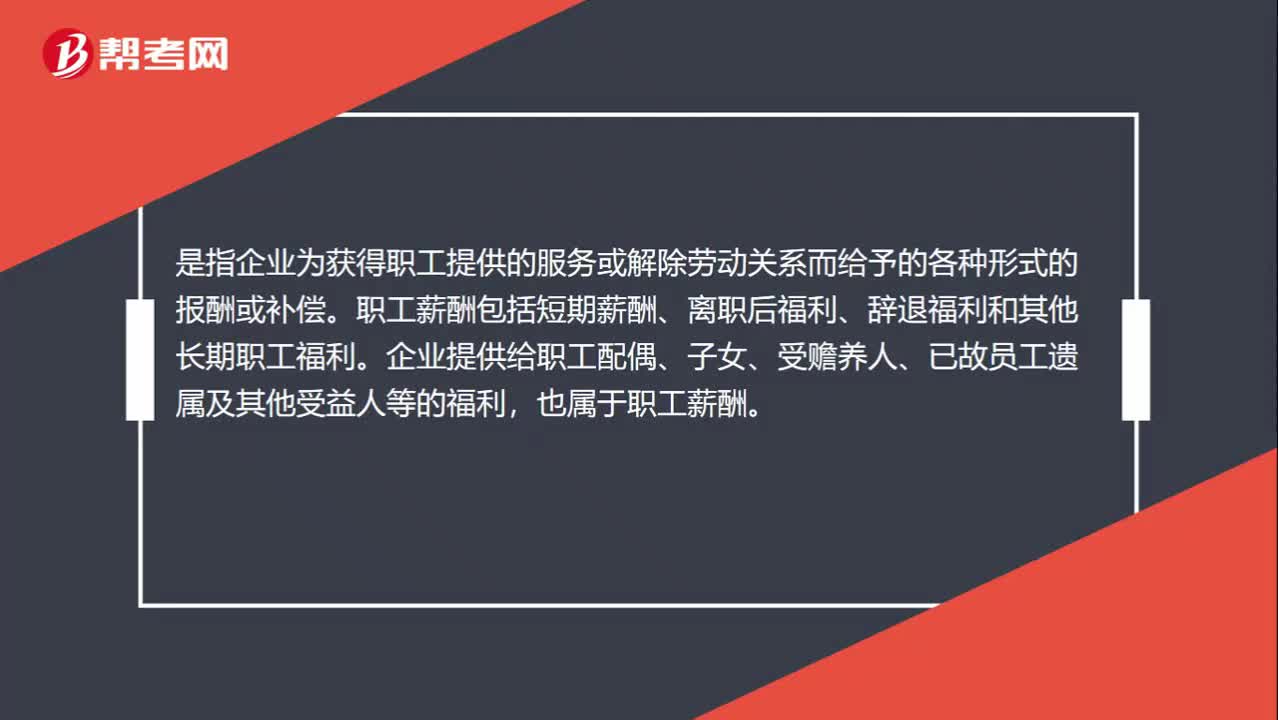

00:38什么是應付職工薪酬?:什么是應付職工薪酬?應付職工薪酬是指企業(yè)為獲得職工提供的服務或解除勞動關系而給予的各種形式的報酬或補償。職工薪酬包括短期薪酬、離職后福利、辭退福利和其他長期職工福利。企業(yè)提供給職工配偶、子女、受贍養(yǎng)人、已故員工遺屬及其他受益人等的福利,也屬于職工薪酬。

00:32

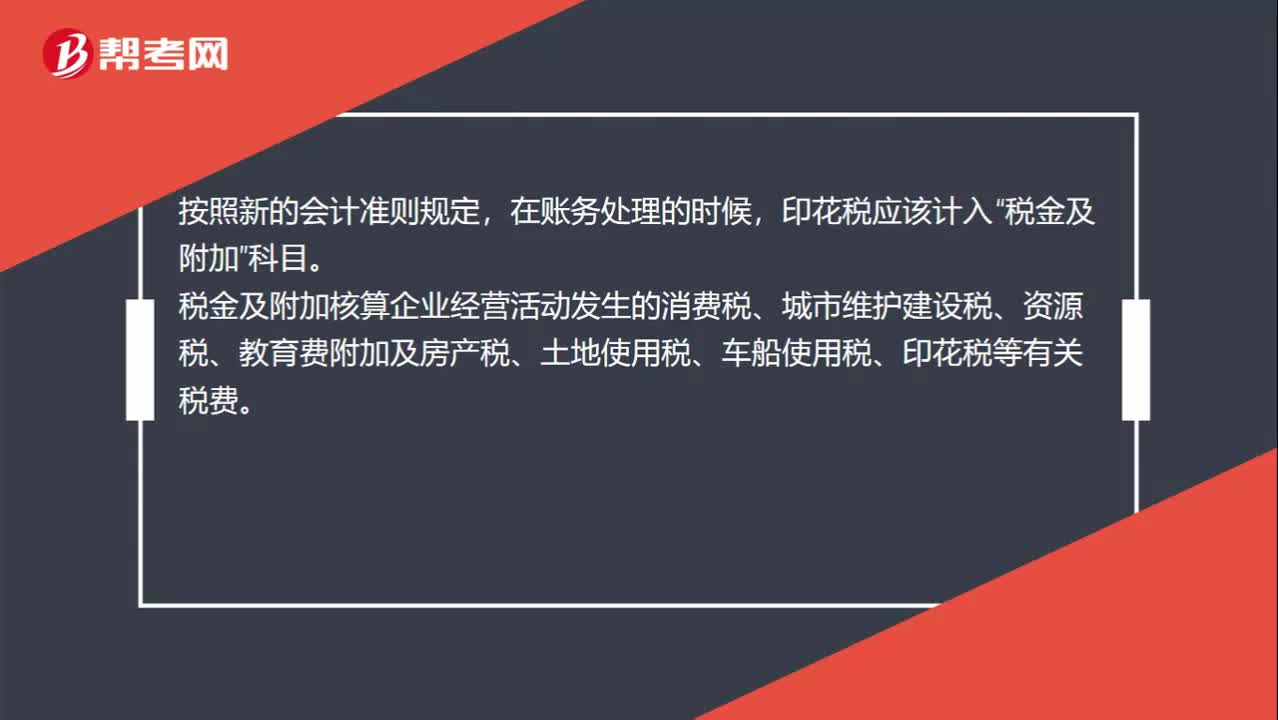

00:32印花稅應計入什么科目?:印花稅應計入什么科目?按照新的會計準則規(guī)定,在賬務處理的時候,印花稅應該計入“稅金及附加”科目。稅金及附加核算企業(yè)經(jīng)營活動發(fā)生的消費稅、城市維護建設稅、資源稅、教育費附加及房產(chǎn)稅、土地使用稅、車船使用稅、印花稅等有關稅費。

00:33

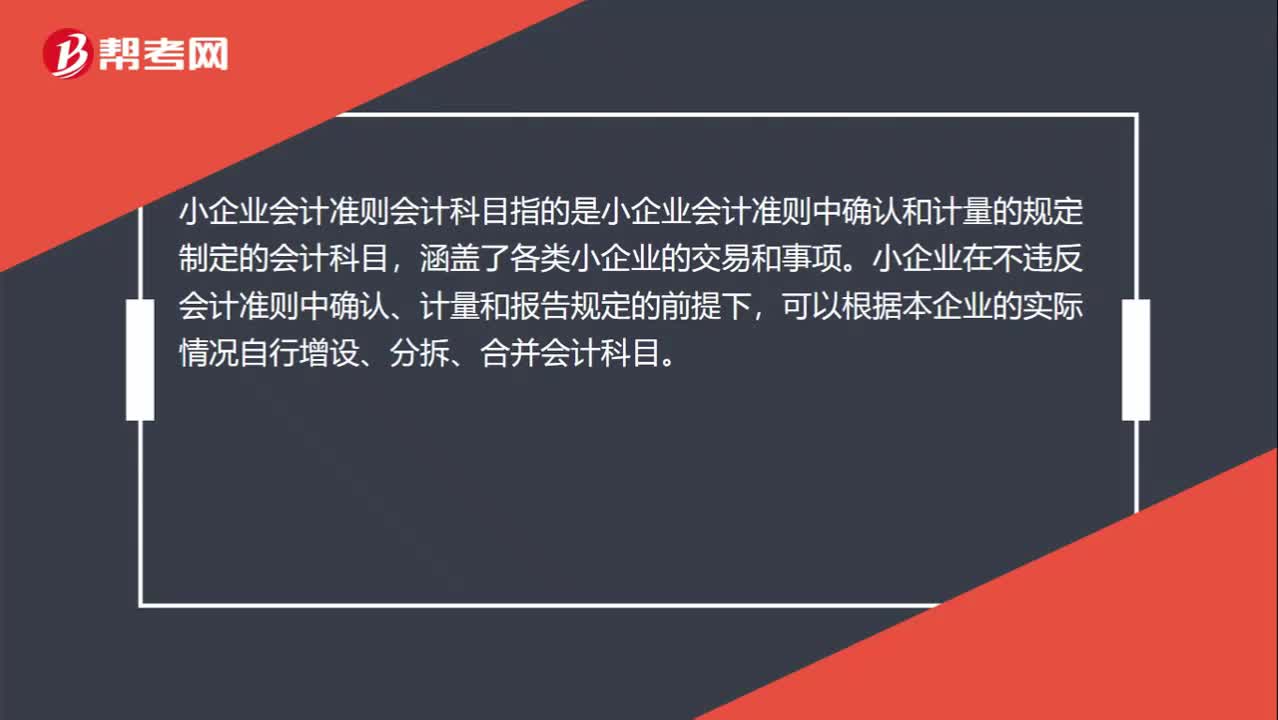

00:33小企業(yè)會計準則會計科目是什么?:小企業(yè)會計準則會計科目是什么?小企業(yè)會計準則會計科目指的是小企業(yè)會計準則中確認和計量的規(guī)定制定的會計科目,涵蓋了各類小企業(yè)的交易和事項。小企業(yè)在不違反會計準則中確認、計量和報告規(guī)定的前提下,可以根據(jù)本企業(yè)的實際情況自行增設、分拆、合并會計科目。

01:25

01:25不屬于會計政策變更的情形有哪些?:不屬于會計政策變更的情形有哪些?是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。比較常見的會計政策變更有:壞賬損失的核算在直接轉(zhuǎn)銷法和備抵法之間的變更、外幣折算在現(xiàn)行匯率法和時態(tài)法或其它方法之間的變更等。下列情況不屬于會計政策變更:(1)本期發(fā)生的交易或者事項與以前相比具有本質(zhì)差別而采用新的會計政策,企業(yè)按經(jīng)營租賃會計處理方法核算,因而改變會計政策不屬于會計政策的變更。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日