下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:49

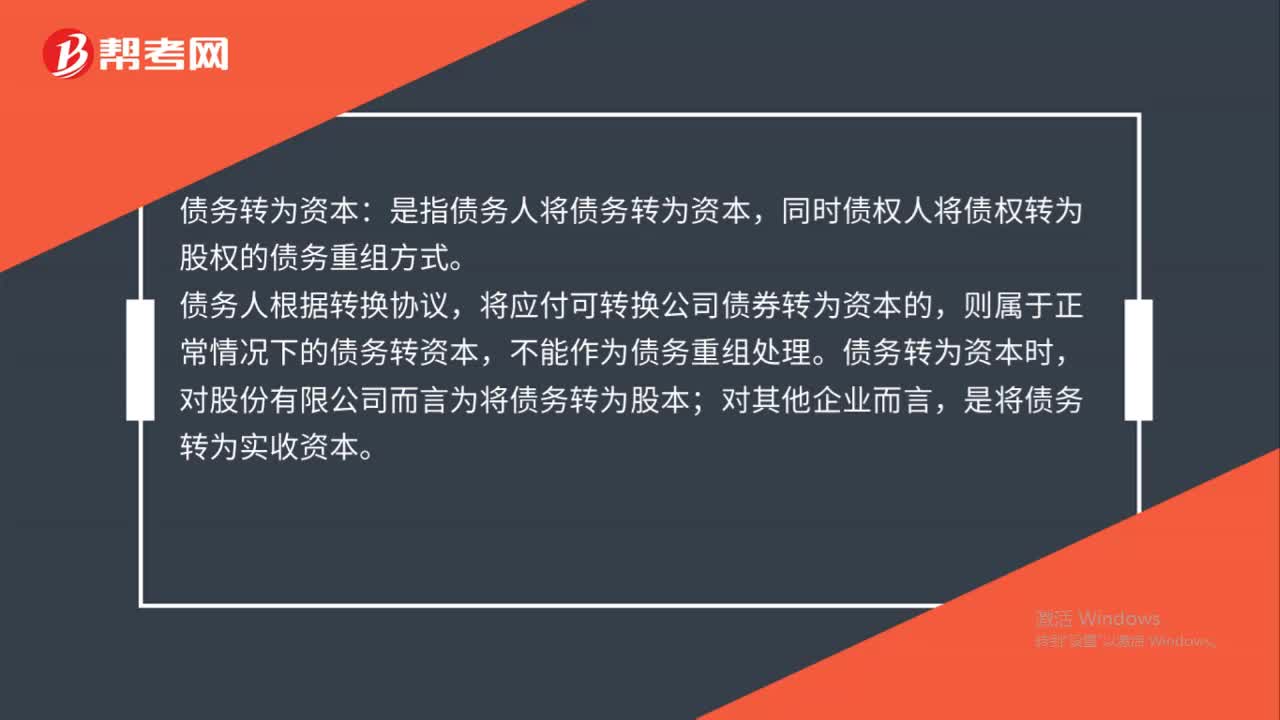

00:49債務(wù)轉(zhuǎn)為資本是什么?:債務(wù)轉(zhuǎn)為資本:是指債務(wù)人將債務(wù)轉(zhuǎn)為資本,同時債權(quán)人將債權(quán)轉(zhuǎn)為股權(quán)的債務(wù)重組方式。債務(wù)人根據(jù)轉(zhuǎn)換協(xié)議,將應(yīng)付可轉(zhuǎn)換公司債券轉(zhuǎn)為資本的,則屬于正常情況下的債務(wù)轉(zhuǎn)資本,不能作為債務(wù)重組處理。債務(wù)轉(zhuǎn)為資本時,對股份有限公司而言為將債務(wù)轉(zhuǎn)為股本;對其他企業(yè)而言,是將債務(wù)轉(zhuǎn)為實收資本。

00:33

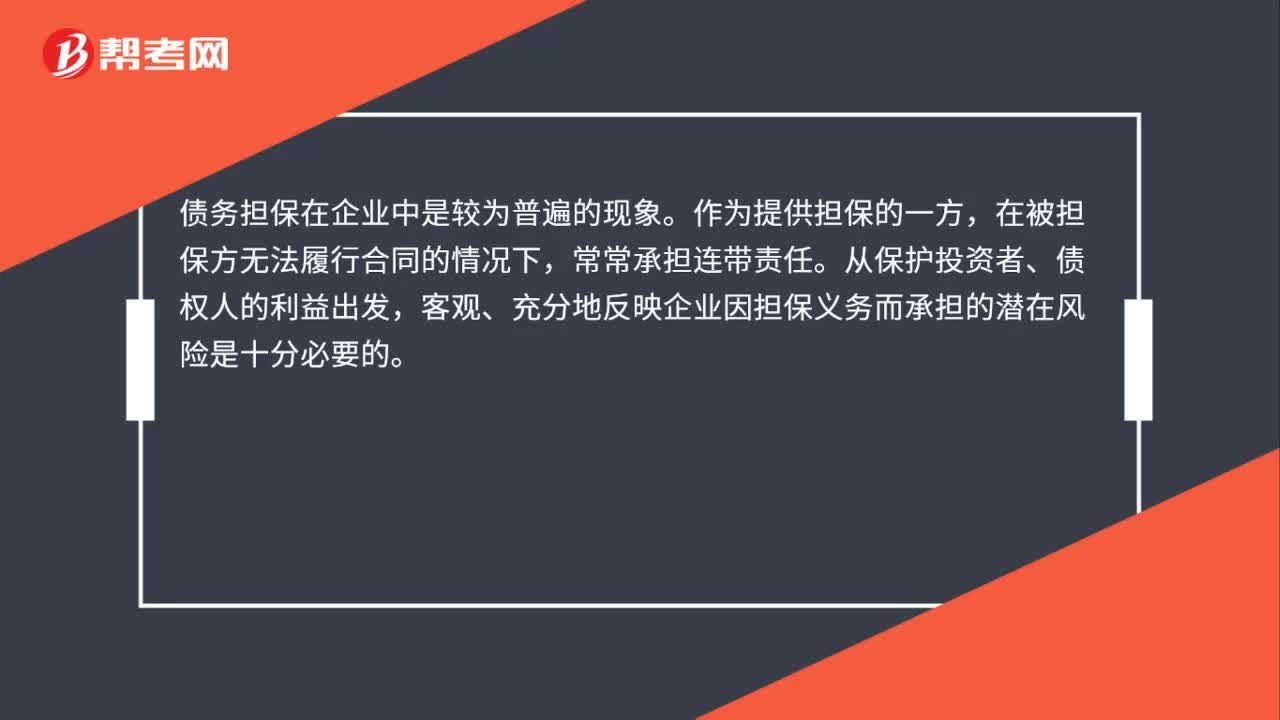

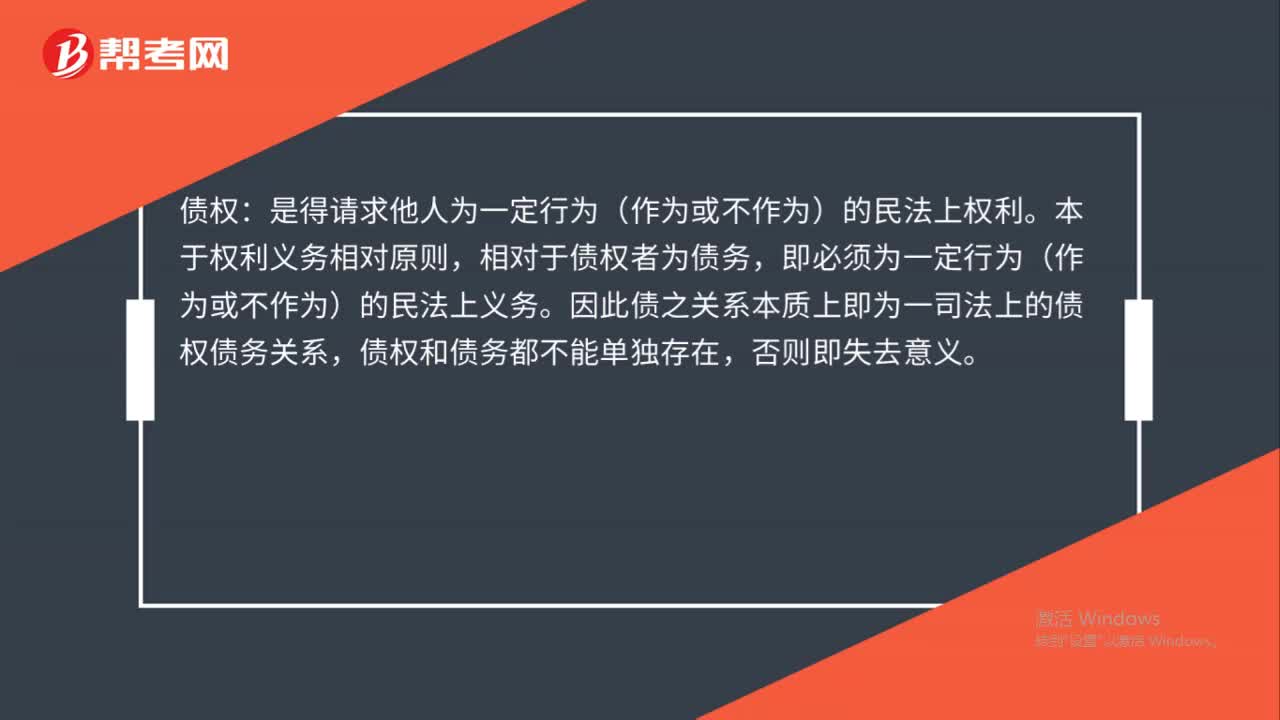

00:33債權(quán)債務(wù)是什么?:債權(quán)債務(wù)是什么?債權(quán):是得請求他人為一定行為(作為或不作為)的民法上權(quán)利。本于權(quán)利義務(wù)相對原則,相對于債權(quán)者為債務(wù),即必須為一定行為(作為或不作為)的民法上義務(wù)。因此債之關(guān)系本質(zhì)上即為一司法上的債權(quán)債務(wù)關(guān)系,債權(quán)和債務(wù)都不能單獨存在,否則即失去意義。

00:46

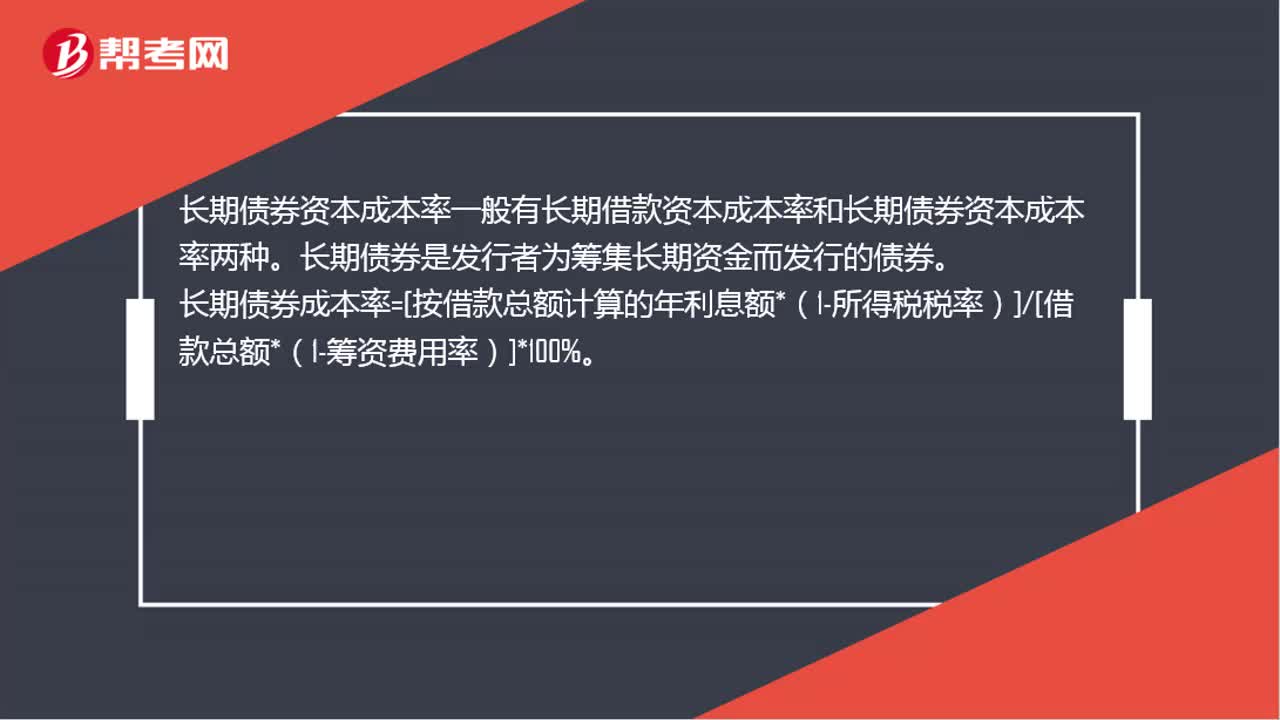

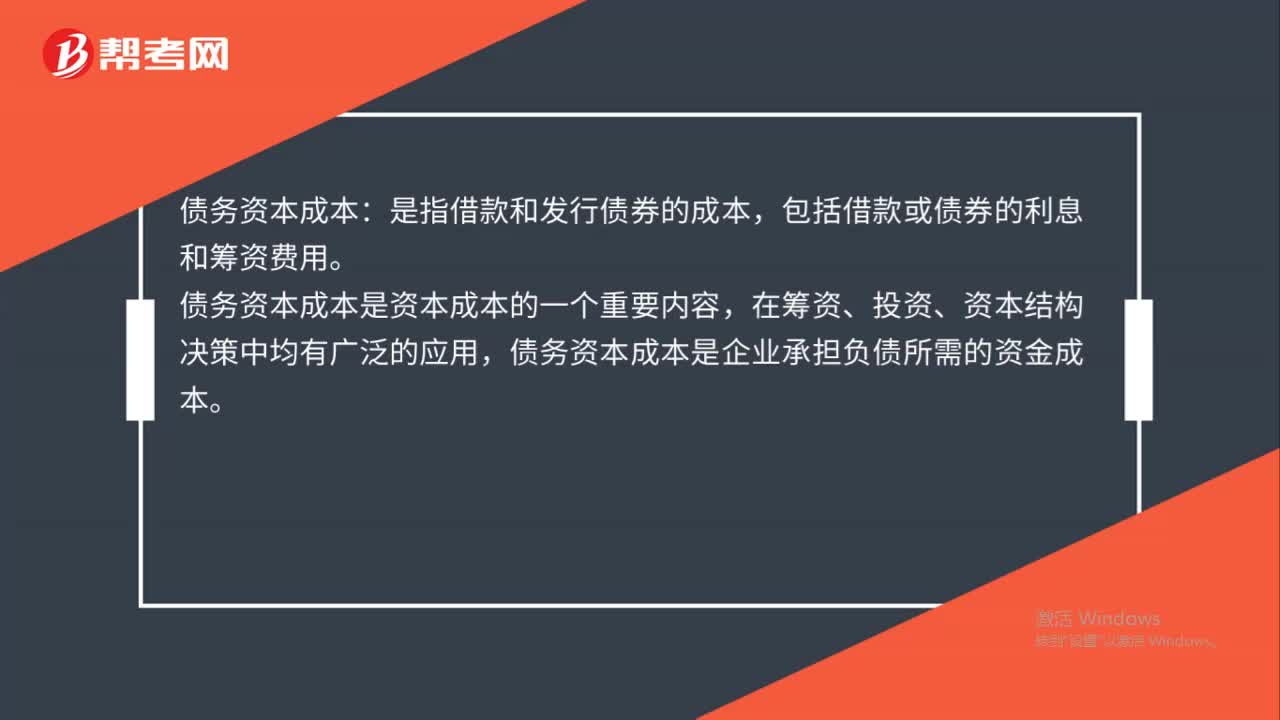

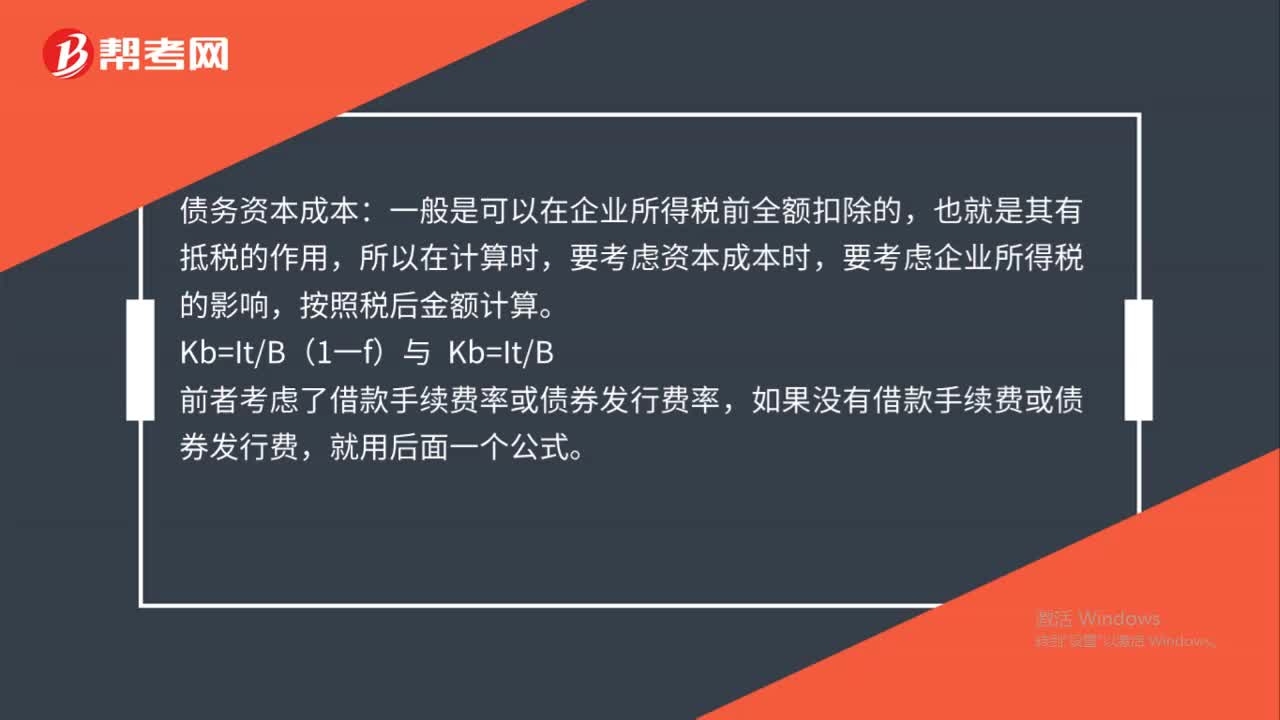

00:46稅前債務(wù)資本成本是什么?:稅前債務(wù)資本成本是什么?債務(wù)資本成本:一般是可以在企業(yè)所得稅前全額扣除的,也就是其有抵稅的作用,所以在計算時,要考慮資本成本時,要考慮企業(yè)所得稅的影響,按照稅后金額計算。Kb=ItB,前者考慮了借款手續(xù)費率或債券發(fā)行費率。如果沒有借款手續(xù)費或債券發(fā)行費就用后面一個公式

00:29

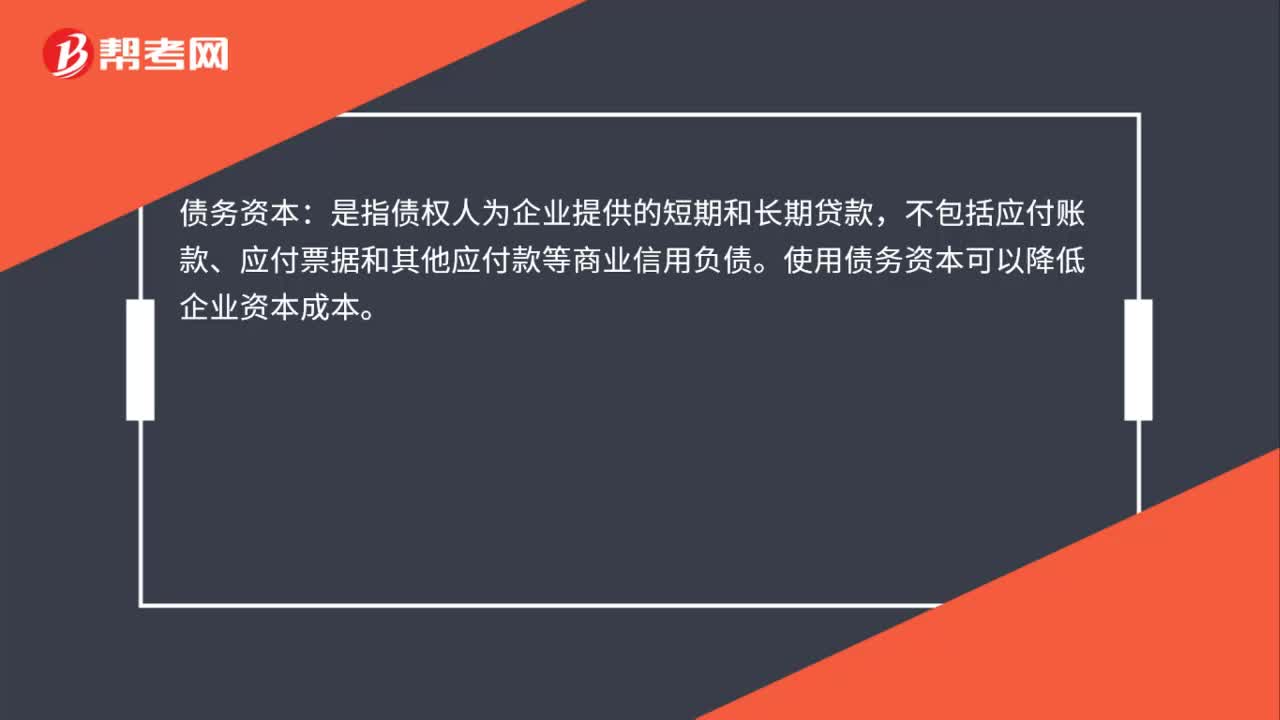

00:29并購債務(wù)融資是什么?:并購債務(wù)融資是什么?債務(wù)融資是指企業(yè)通過向個人或機構(gòu)投資者出售債券、票據(jù)籌集營運資金或資本開支。債務(wù)融資可進一步細分為直接債務(wù)融資和間接債務(wù)融資兩種模式。債務(wù)融資方式,經(jīng)營風險比較大,預(yù)期收益較小。

09:03

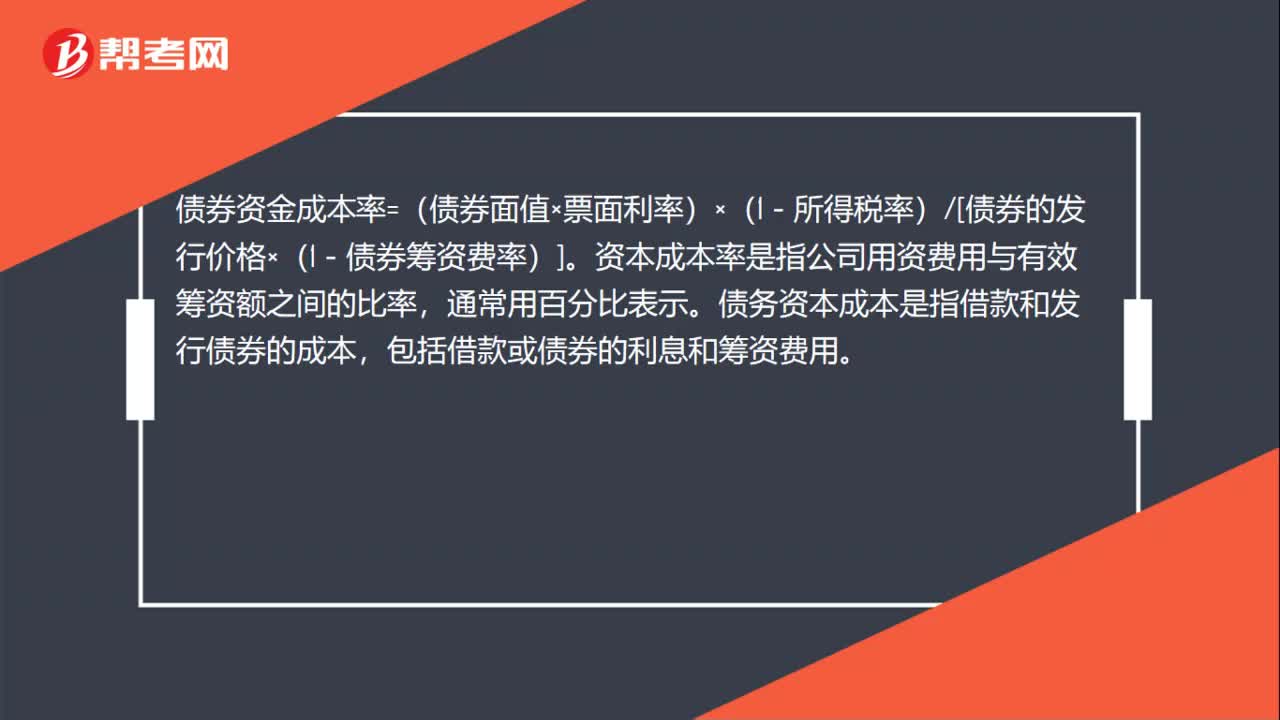

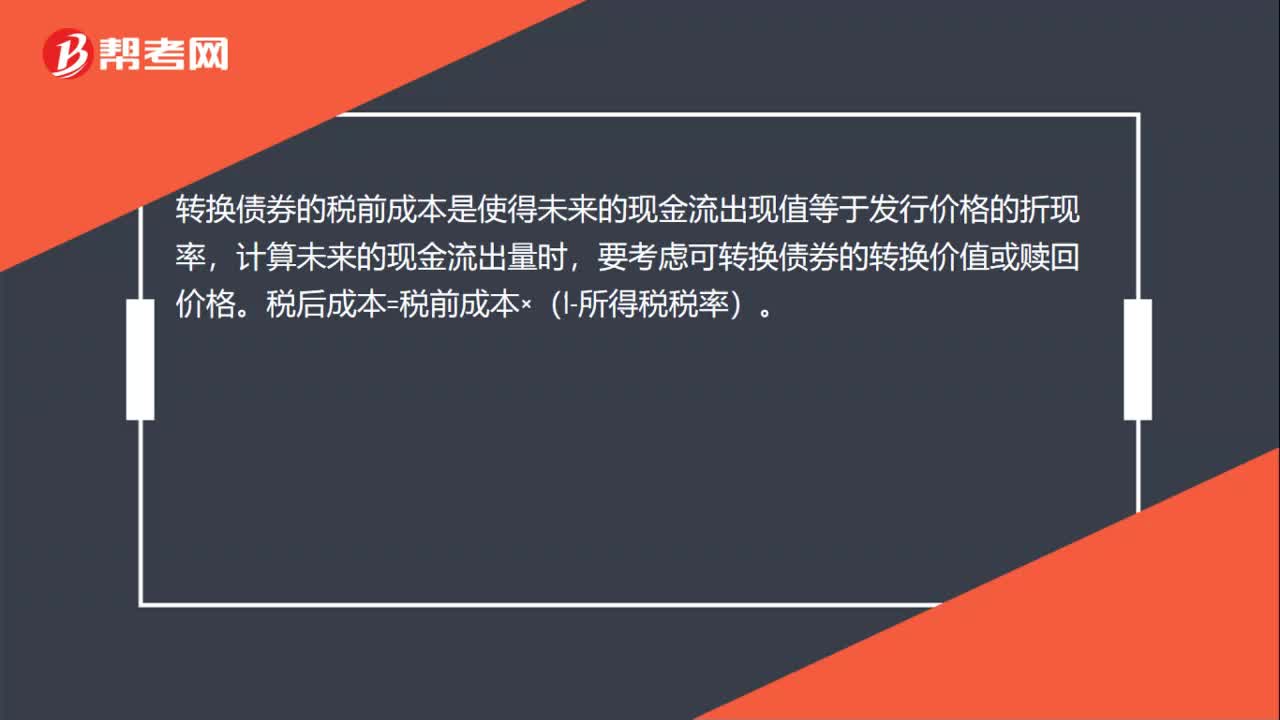

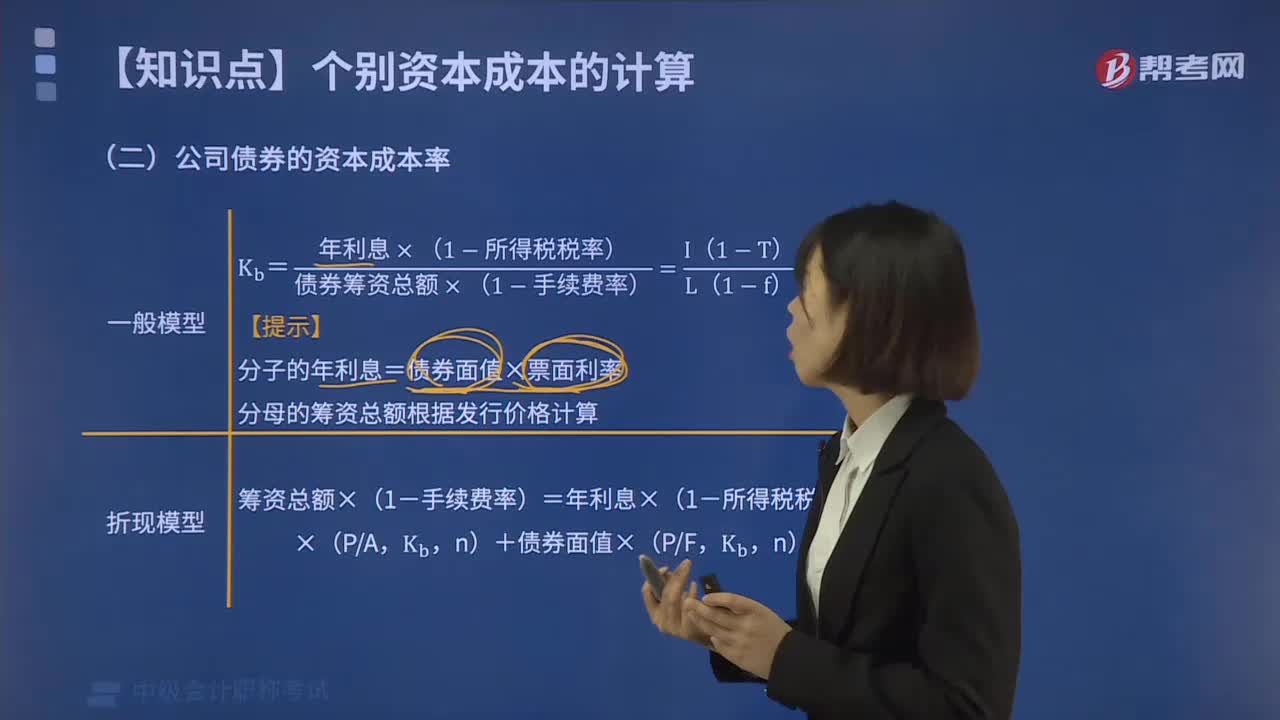

09:03個別資本成本計算中公司債券資本成本率的計算方法是什么?:個別資本成本計算中公司債券資本成本率的計算方法是什么?公司債券資本成本,包括債券利息和借款發(fā)行費用。債券可以溢價發(fā)行,也可以折價發(fā)行,其資本成本率按一般模式計算為:債券資金成本率=(債券面值×票面利率)×(1-所得稅率)[債券的發(fā)行價格×(1-債券籌資費率)]。資本成本率是指公司用資費用與有效籌資額之間的比率,債務(wù)資本成本是指借款和發(fā)行債券的成本,包括借款或債券的利息和籌資費用。

00:45

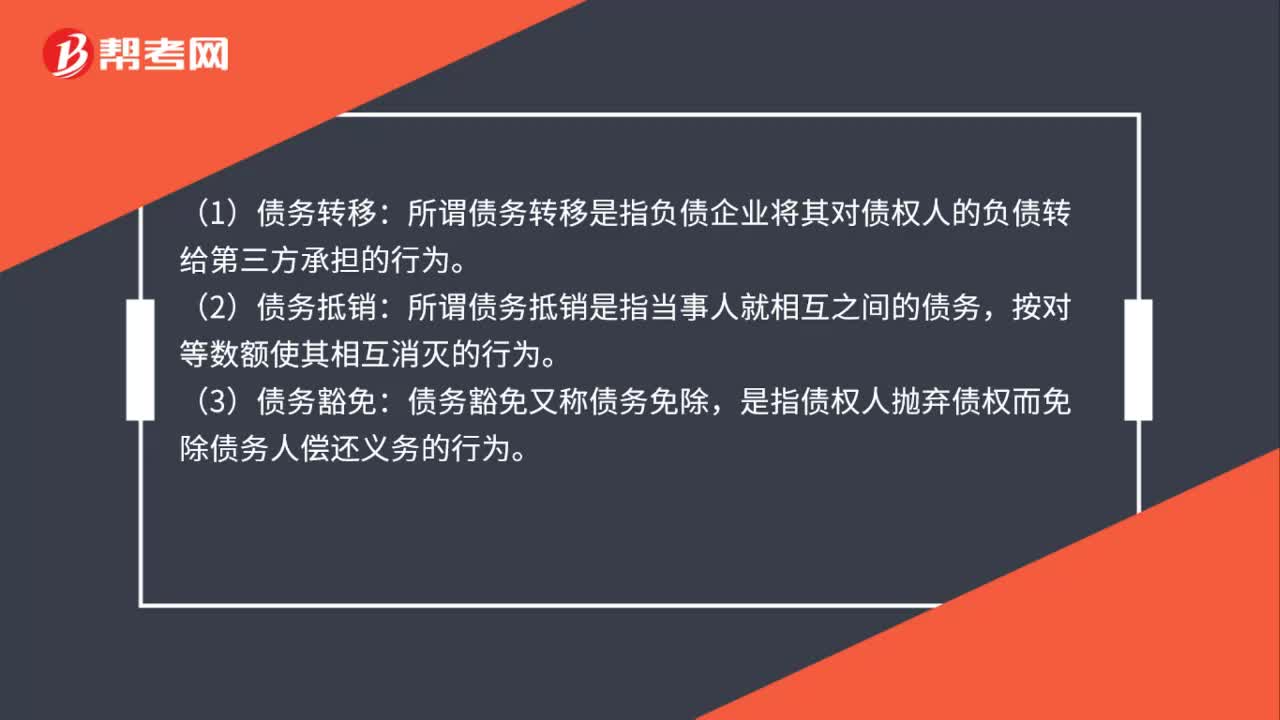

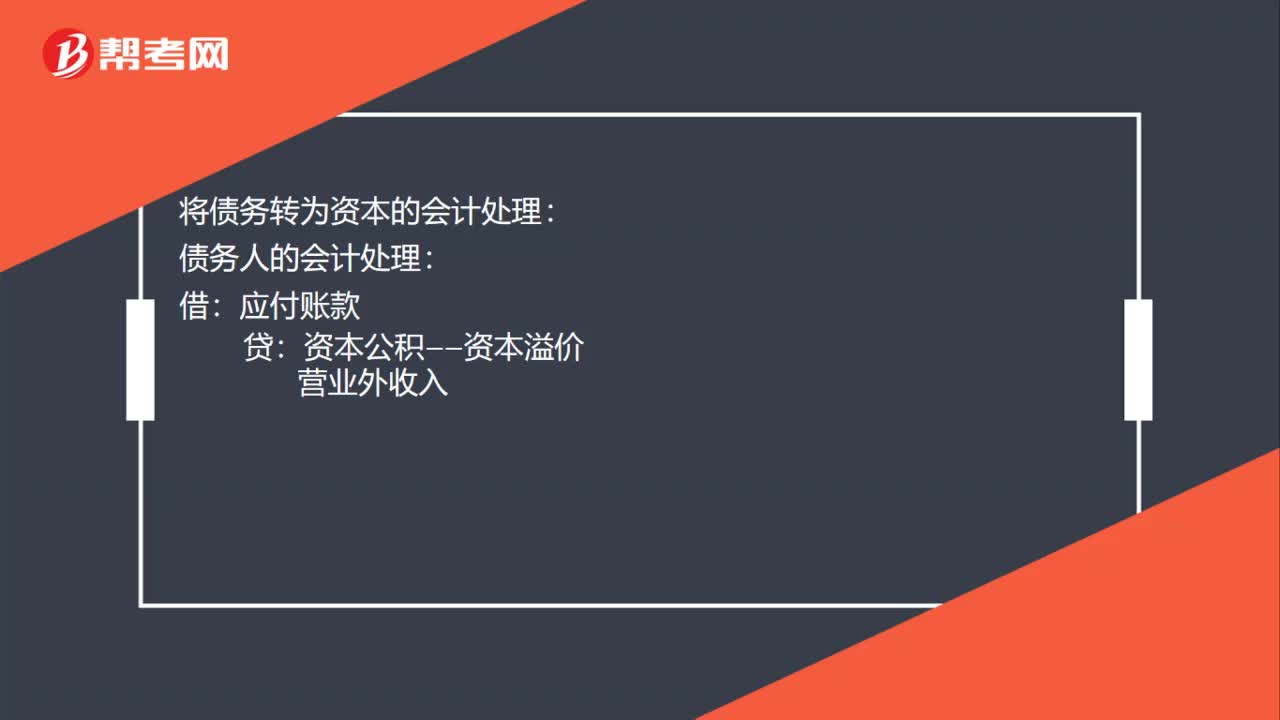

00:45將債務(wù)轉(zhuǎn)為資本的會計處理是什么?:將債務(wù)轉(zhuǎn)為資本的會計處理:債務(wù)人的會計處理:應(yīng)付賬款:資本公積——資本溢價:營業(yè)外收入:債權(quán)人的會計處理借交易性金融資產(chǎn)壞賬準備營業(yè)外支出——債務(wù)重組損失貸營業(yè)外支出信用減值損失

00:54

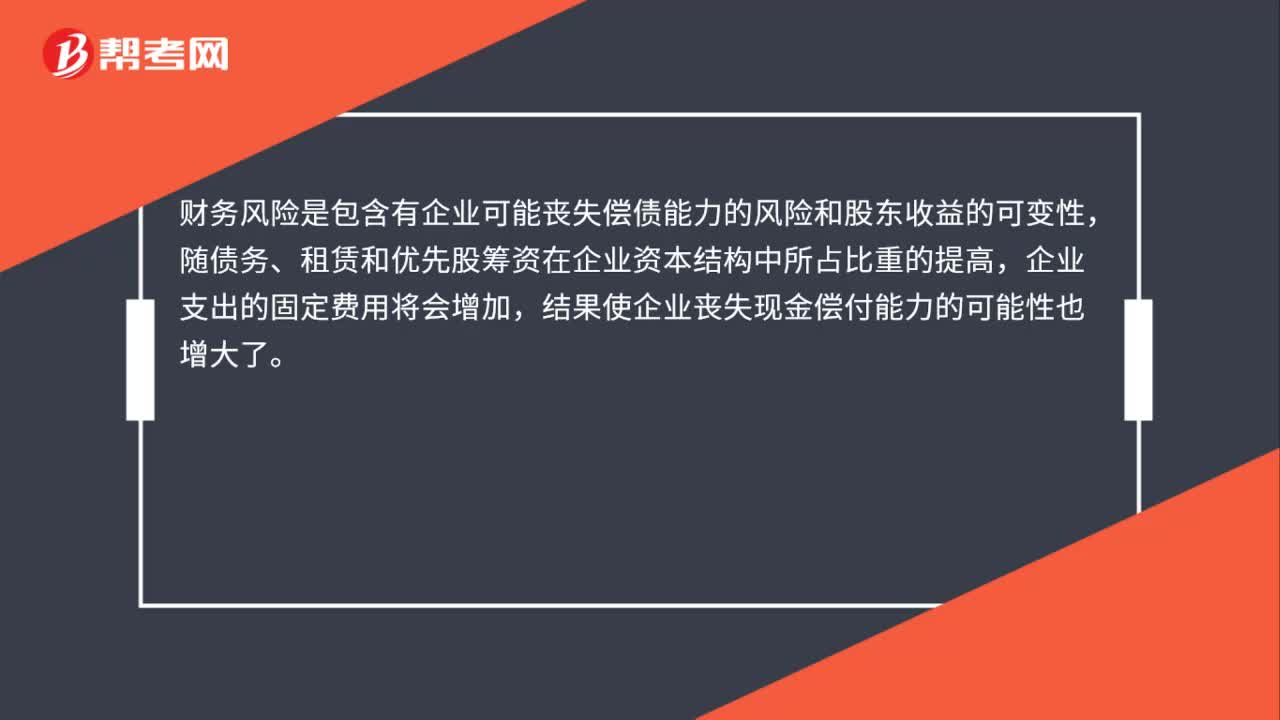

00:54財務(wù)風險跟資本成本區(qū)別是什么?:財務(wù)風險跟資本成本區(qū)別是什么?財務(wù)風險是包含有企業(yè)可能喪失償債能力的風險和股東收益的可變性,隨債務(wù)、租賃和優(yōu)先股籌資在企業(yè)資本結(jié)構(gòu)中所占比重的提高,企業(yè)支出的固定費用將會增加,結(jié)果使企業(yè)喪失現(xiàn)金償付能力的可能性也增大了。資本成本是指投資資本的機會成本,這種成本不是實際支付的成本,而是一種失去的收益,是將資本用于本項目投資所放棄的其他投資機會的收益,因此被稱為機會成本。

05:29

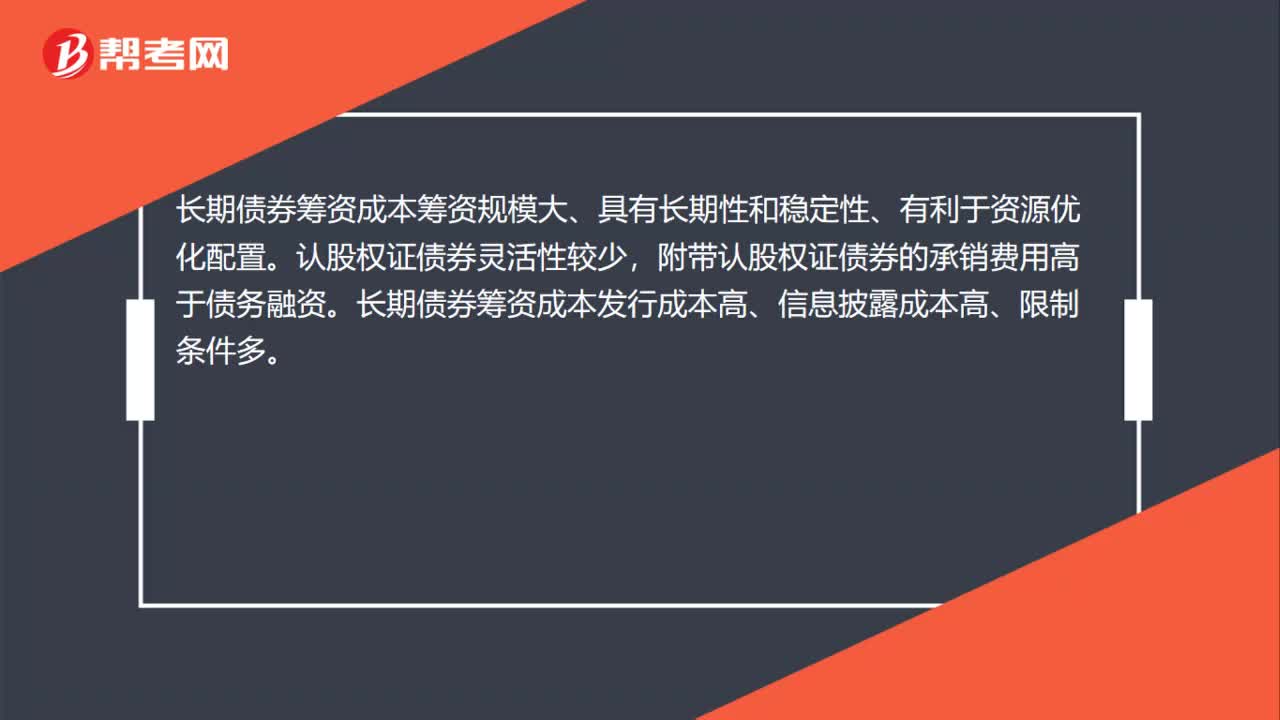

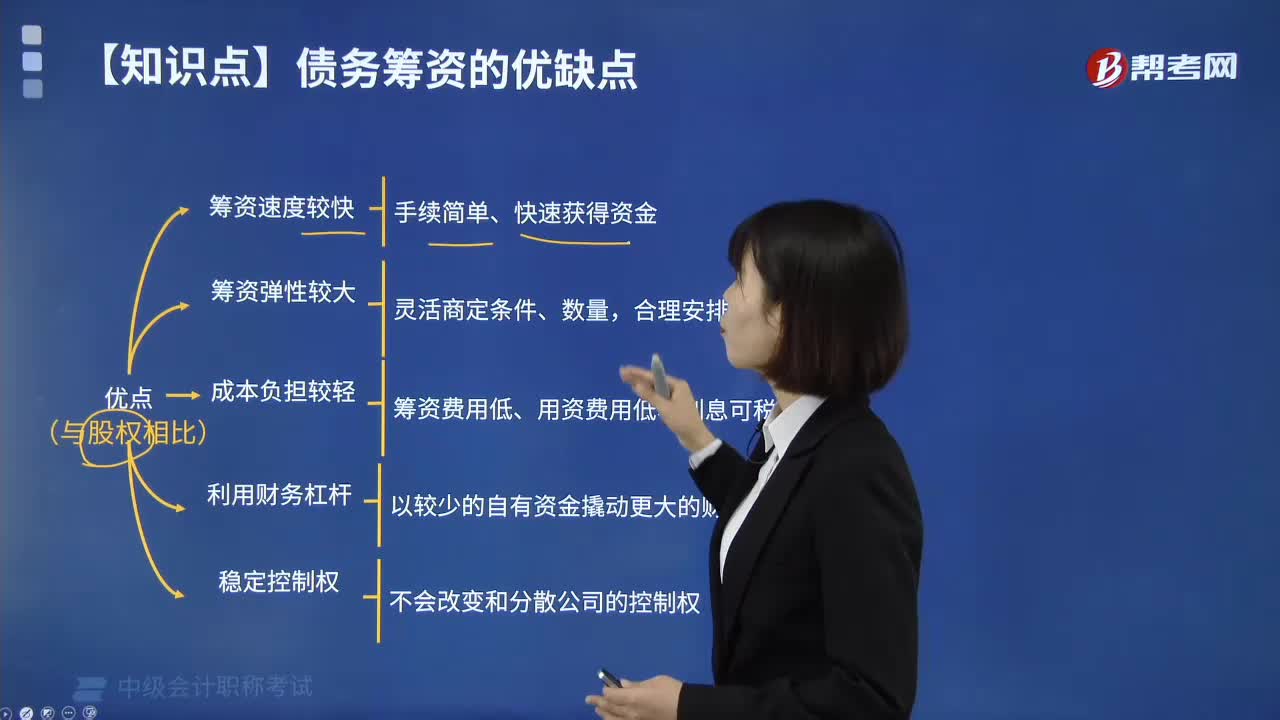

05:29債務(wù)籌資有什么優(yōu)缺點?:債務(wù)籌資不需要經(jīng)過復(fù)雜的審批手續(xù)和證券發(fā)行程序,股權(quán)資本在未來永久性地給企業(yè)帶來了資本成本的負擔,債務(wù)籌資的資本成本要低于股權(quán)籌資;其二是利息、租金等用資費用比股權(quán)資本要低。其三是利息等資本成本可以在稅前支付。債務(wù)籌資不改變公司的控制權(quán)。債權(quán)人從企業(yè)那里只能獲得固定的利息或租金。當企業(yè)的資本收益率(息稅前利潤率)高于債務(wù)利率時,利用債務(wù)籌資不會改變和分散股東對公司的控制權(quán)。

00:37

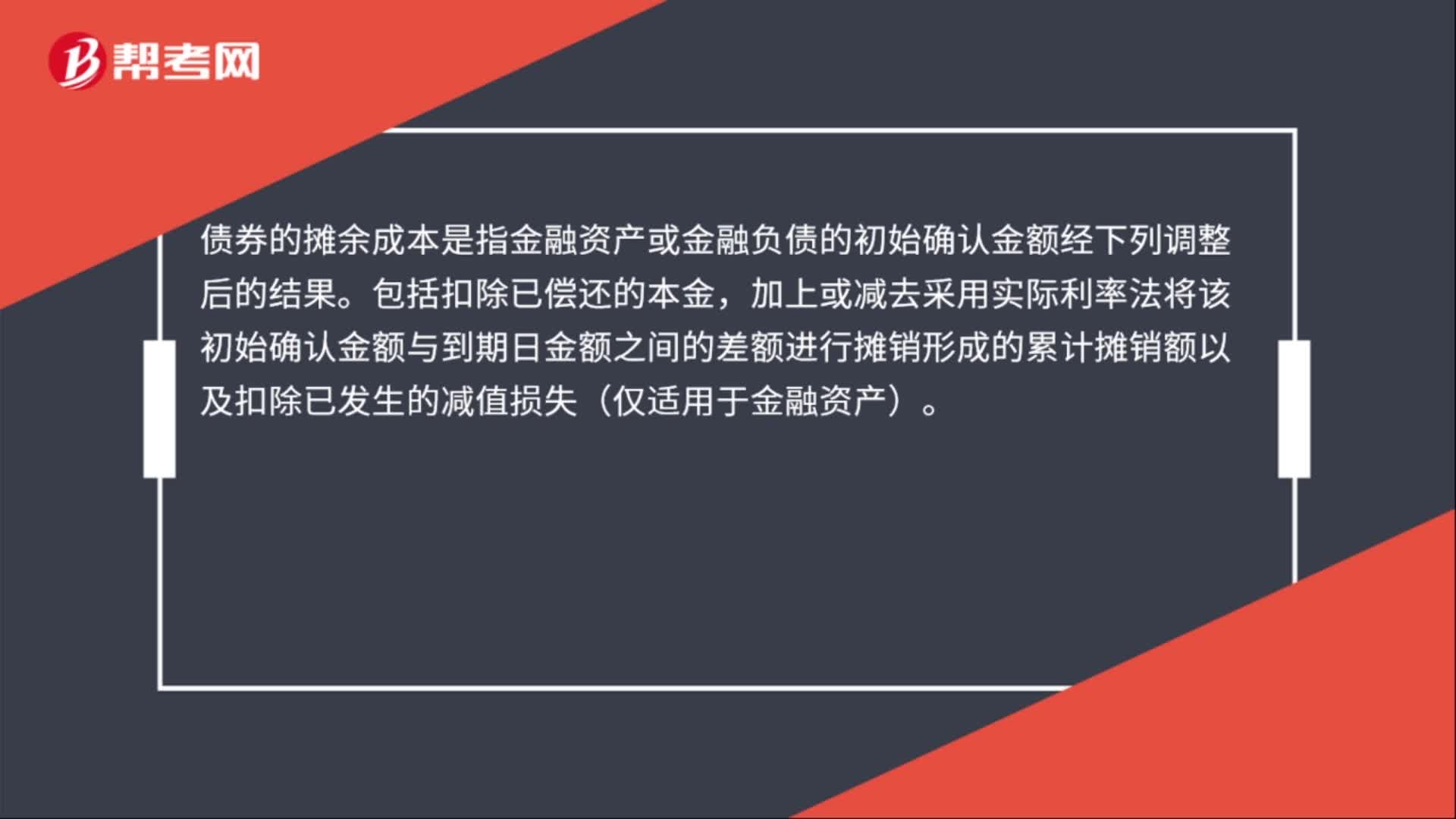

00:37債券攤余成本是什么?:債券攤余成本是什么?債券的攤余成本是指金融資產(chǎn)或金融負債的初始確認金額經(jīng)下列調(diào)整后的結(jié)果。包括扣除已償還的本金,加上或減去采用實際利率法將該初始確認金額與到期日金額之間的差額進行攤銷形成的累計攤銷額以及扣除已發(fā)生的減值損失(僅適用于金融資產(chǎn))。

00:52

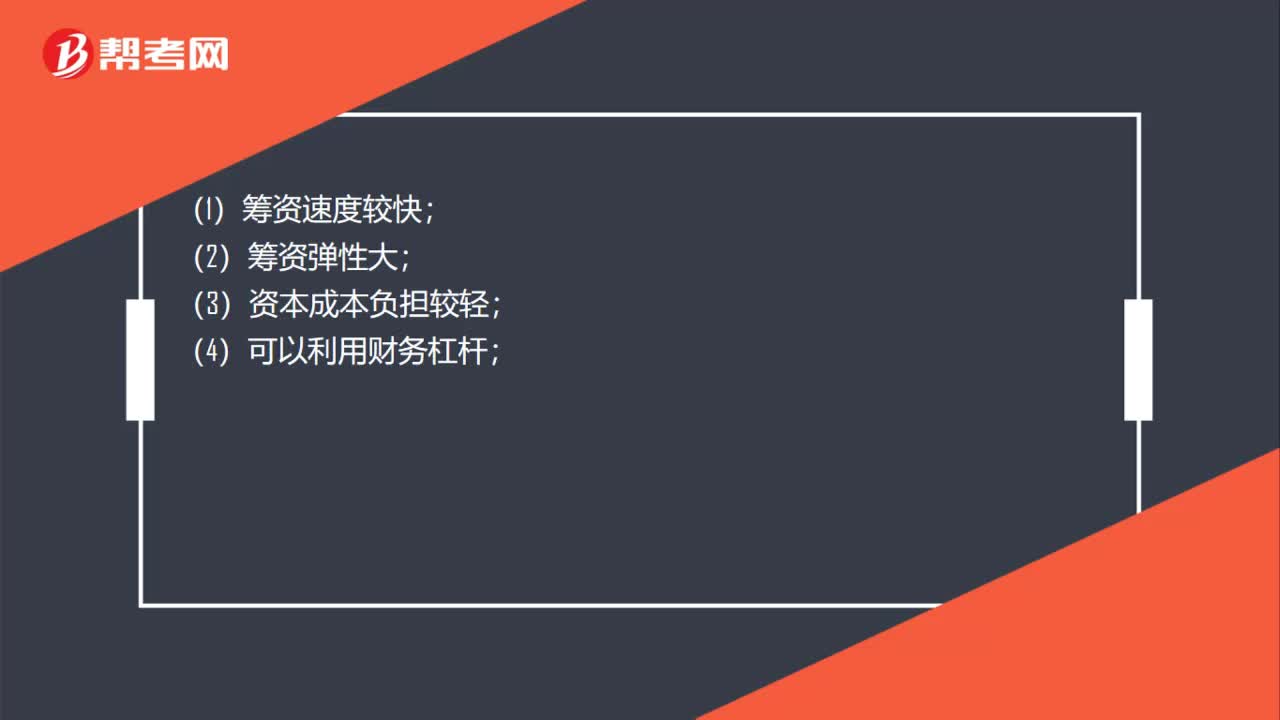

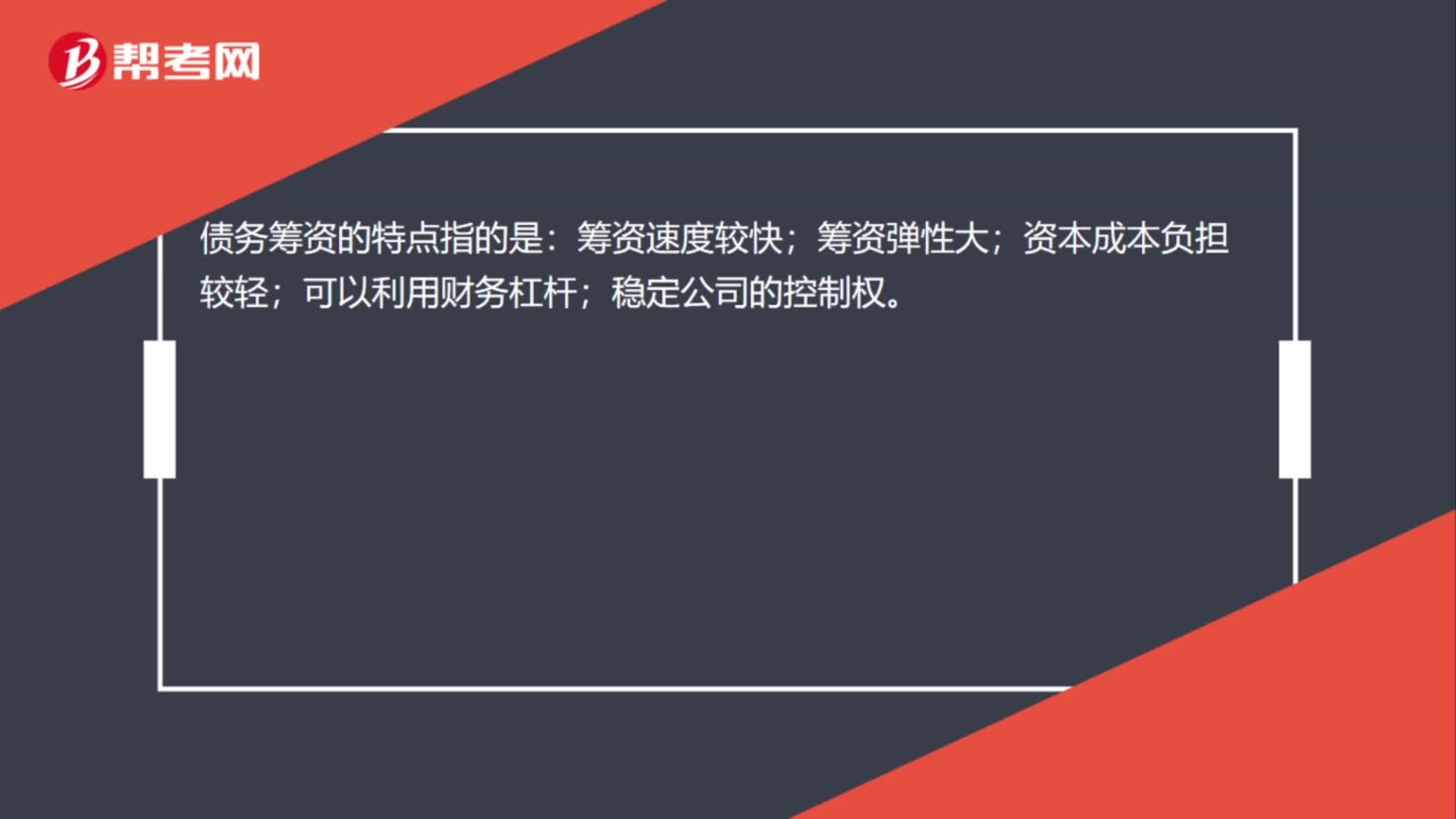

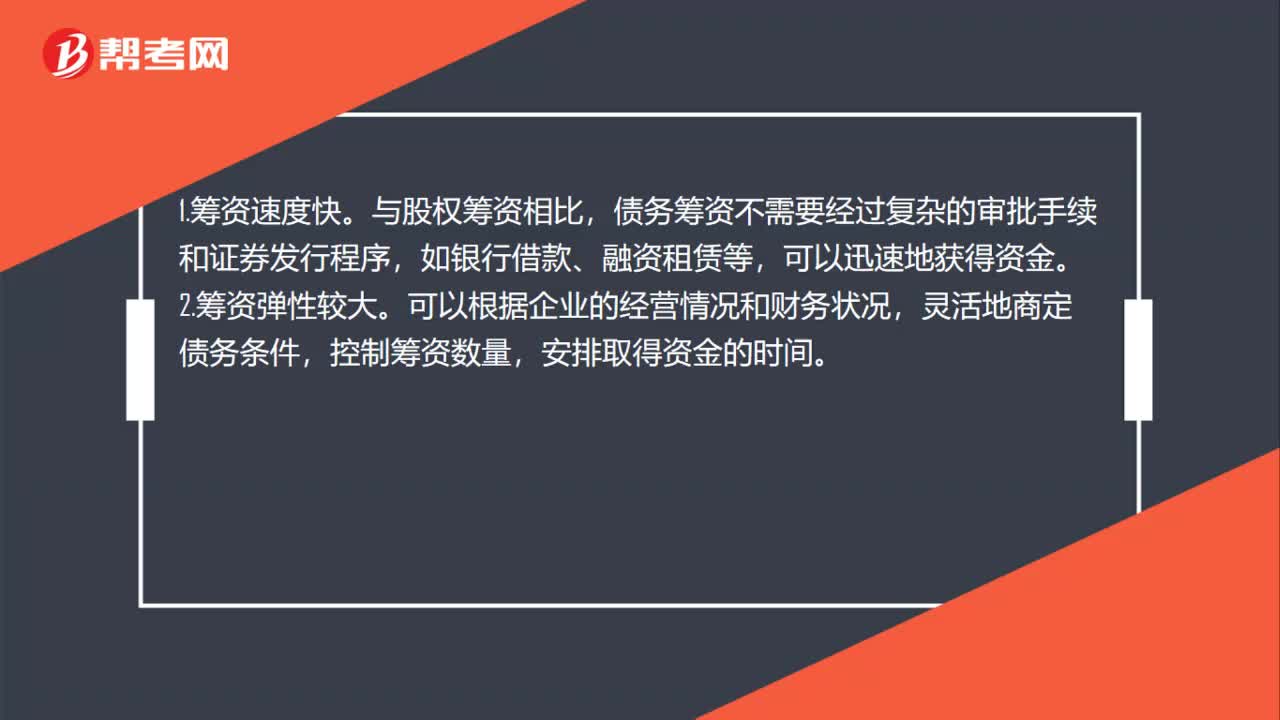

00:52債務(wù)籌資的優(yōu)點是什么?:債務(wù)籌資的優(yōu)點是什么?1.籌資速度快。與股權(quán)籌資相比,債務(wù)籌資不需要經(jīng)過復(fù)雜的審批手續(xù)和證券發(fā)行程序,如銀行借款、融資租賃等,可以迅速地獲得資金。2.籌資彈性較大。可以根據(jù)企業(yè)的經(jīng)營情況和財務(wù)狀況,靈活地商定債務(wù)條件,控制籌資數(shù)量,安排取得資金的時間。3.資本成本負擔較輕。一般來說,債務(wù)籌資的資本成本要低于股權(quán)籌資。4.可以利用財務(wù)杠桿,穩(wěn)定公司的控制權(quán)。

01:12

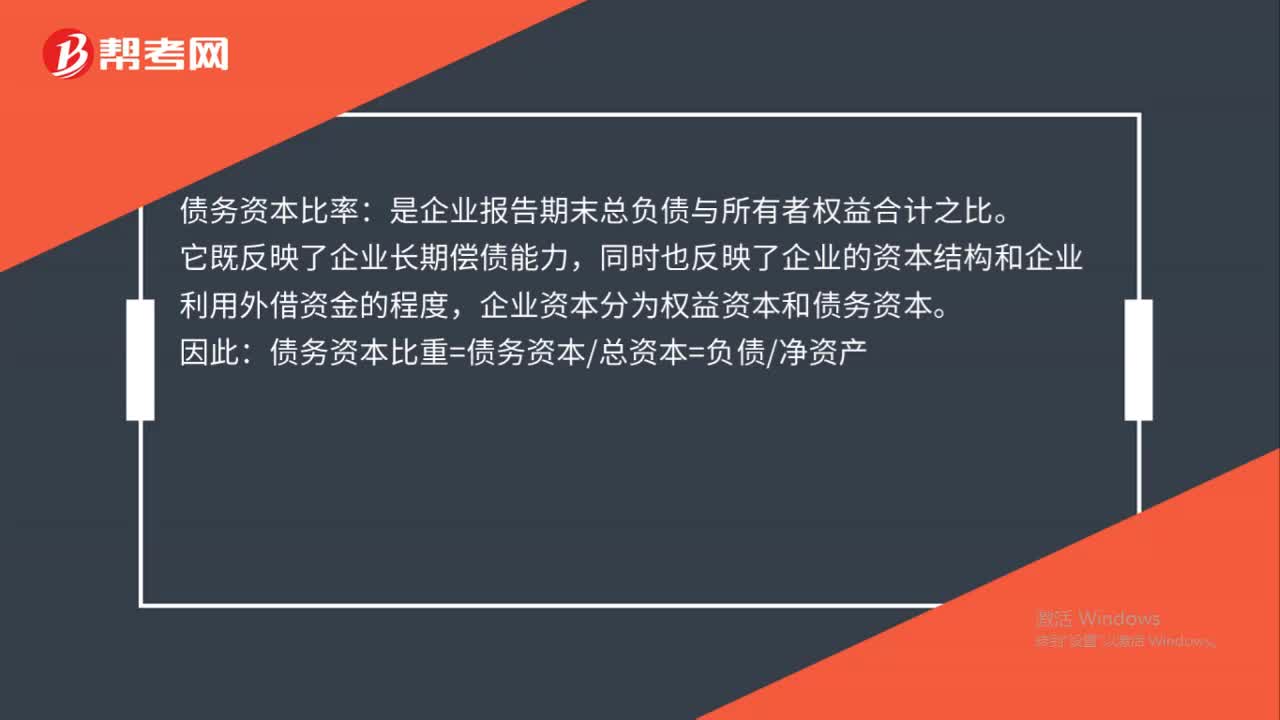

01:12為什么提高資本結(jié)構(gòu)中的債務(wù)資金比重會增加財務(wù)風險?:為什么提高資本結(jié)構(gòu)中的債務(wù)資金比重會增加財務(wù)風險?債務(wù)資金比重增加,說明負債增加了,企業(yè)的借款增加,面臨還本付息的壓力增加,相應(yīng)的財務(wù)風險會增加。從公式分析:財務(wù)杠桿系數(shù)=EBIT(EBIT-I),提高資本結(jié)構(gòu)中債務(wù)資金比重,企業(yè)支付的利息費用增加,I增加,(EBIT-I)減少,EBIT(EBIT-I)增加,財務(wù)杠桿系數(shù)增加,財務(wù)風險加大。

00:24

00:24債務(wù)融資和權(quán)益融資的風險是什么?:債務(wù)融資和權(quán)益融資的風險是什么?債務(wù)融資風險:財務(wù)風險大,籌集資金限制,限制條件多。權(quán)益融資風險:成本較高,轉(zhuǎn)移企業(yè)的控制權(quán)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日