下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:28

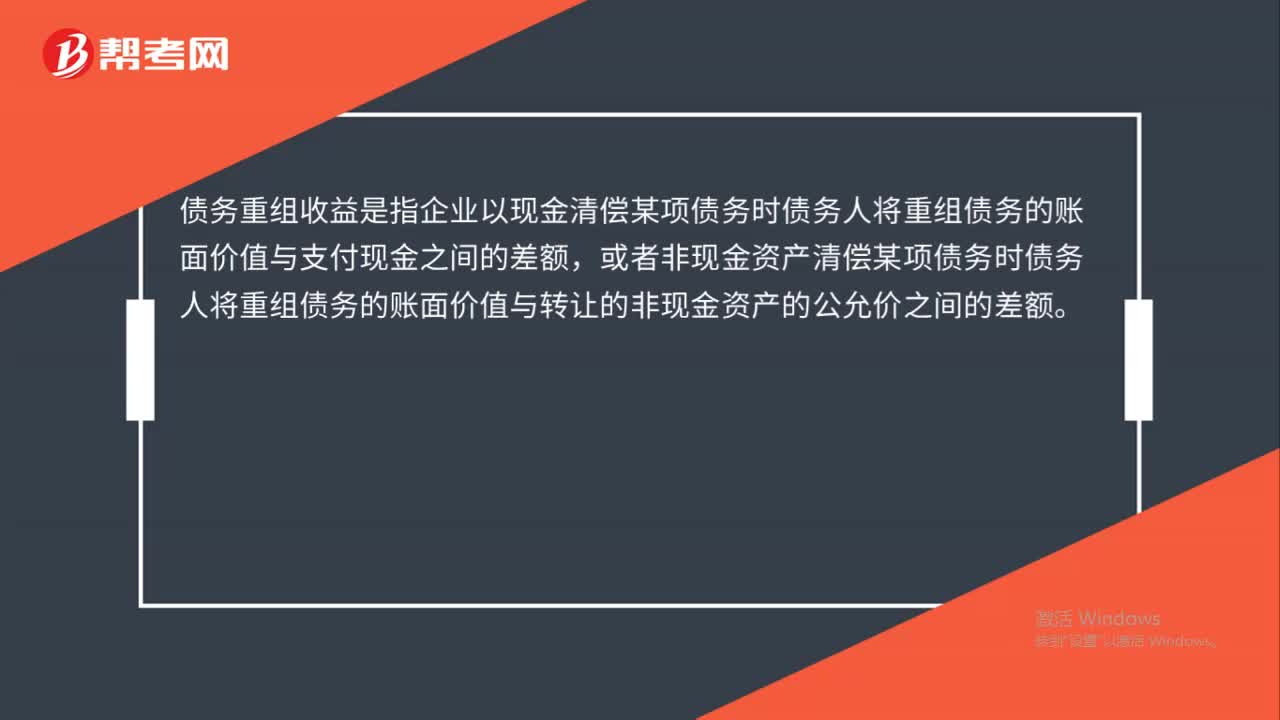

00:28債務(wù)重組收益是什么?:債務(wù)重組收益是什么?債務(wù)重組收益是指企業(yè)以現(xiàn)金清償某項債務(wù)時債務(wù)人將重組債務(wù)的賬面價值與支付現(xiàn)金之間的差額,或者非現(xiàn)金資產(chǎn)清償某項債務(wù)時債務(wù)人將重組債務(wù)的賬面價值與轉(zhuǎn)讓的非現(xiàn)金資產(chǎn)的公允價之間的差額。

02:35

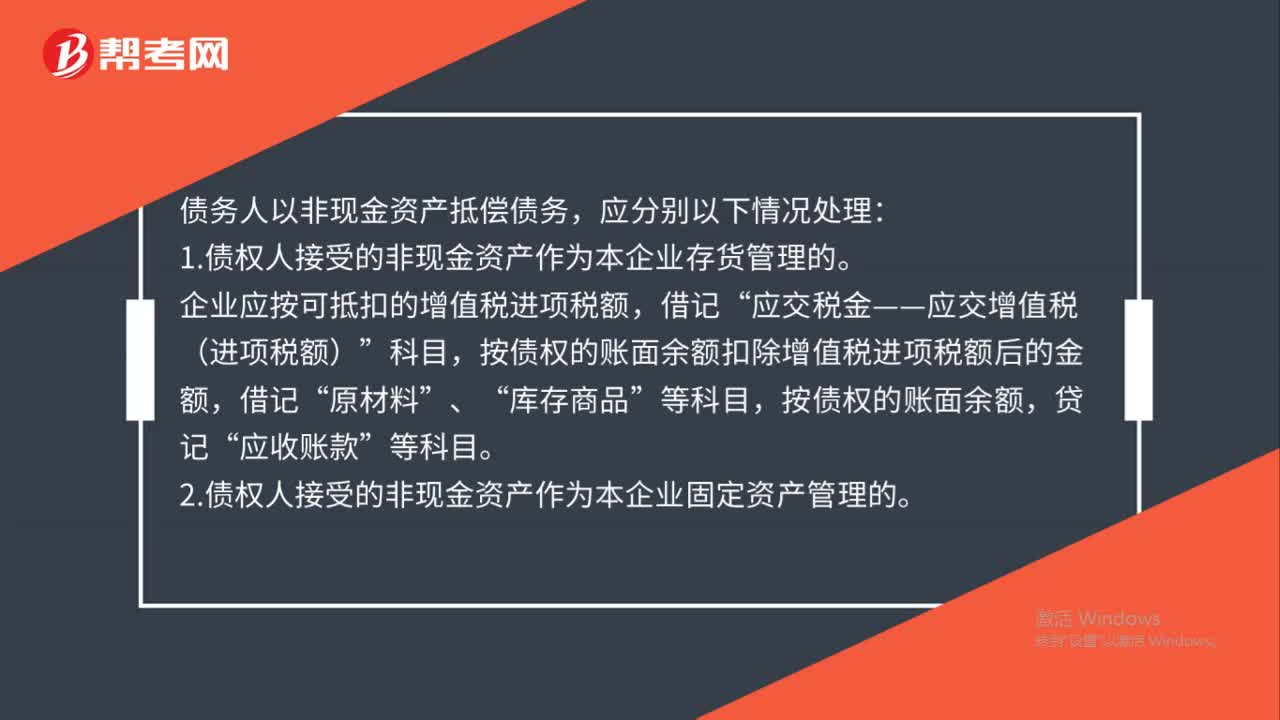

02:35債務(wù)人以非現(xiàn)金資產(chǎn)抵償債務(wù)會計如何處理?:債務(wù)人以非現(xiàn)金資產(chǎn)抵償債務(wù)會計如何處理?債務(wù)人以非現(xiàn)金資產(chǎn)抵償債務(wù),1.債權(quán)人接受的非現(xiàn)金資產(chǎn)作為本企業(yè)存貨管理的。企業(yè)應(yīng)按可抵扣的增值稅進項稅額,按債權(quán)的賬面余額扣除增值稅進項稅額后的金額,按債權(quán)的賬面余額,應(yīng)收賬款”2.債權(quán)人接受的非現(xiàn)金資產(chǎn)作為本企業(yè)固定資產(chǎn)管理的。3.債權(quán)人接受的非現(xiàn)金資產(chǎn)為投資的。企業(yè)應(yīng)按債權(quán)的賬面余額,貸記,應(yīng)收賬款“4.債權(quán)人接受的非現(xiàn)金資產(chǎn)需委托外單位銷售。

02:36

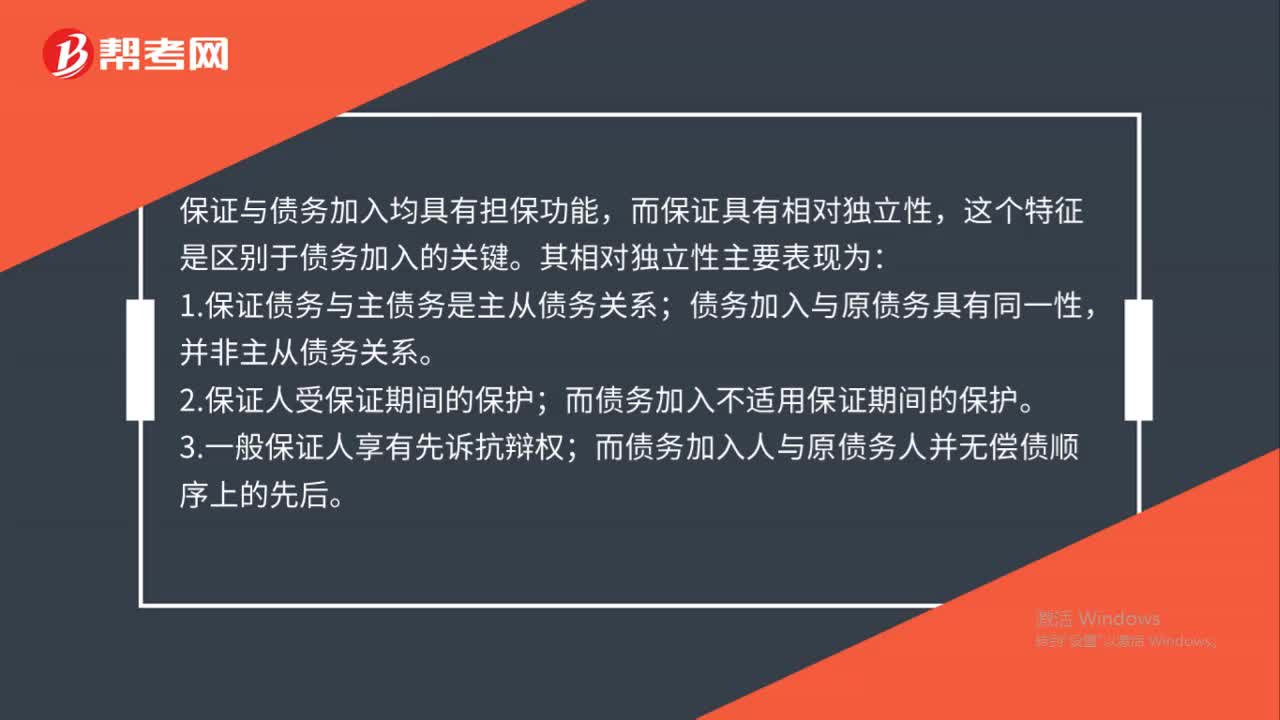

02:36債務(wù)加入與擔(dān)保的區(qū)別是什么?:債務(wù)加入與擔(dān)保的區(qū)別是什么?保證與債務(wù)加入均具有擔(dān)保功能,債務(wù)加入與原債務(wù)具有同一性,而債務(wù)加入不適用保證期間的保護。一般保證比債務(wù)加入對債權(quán)人的保護要強,一般保證比債務(wù)加入對第三人的保護要弱。如何在保護債權(quán)人和第三人(保證人)利益之前尋求平衡,對于是否構(gòu)成保證還是債務(wù)加入應(yīng)當以相應(yīng)證據(jù)材料內(nèi)容所要表達的真實意圖為基礎(chǔ),主觀方面主要是根據(jù)第三人承擔(dān)債務(wù)的意思表示而決定。

00:45

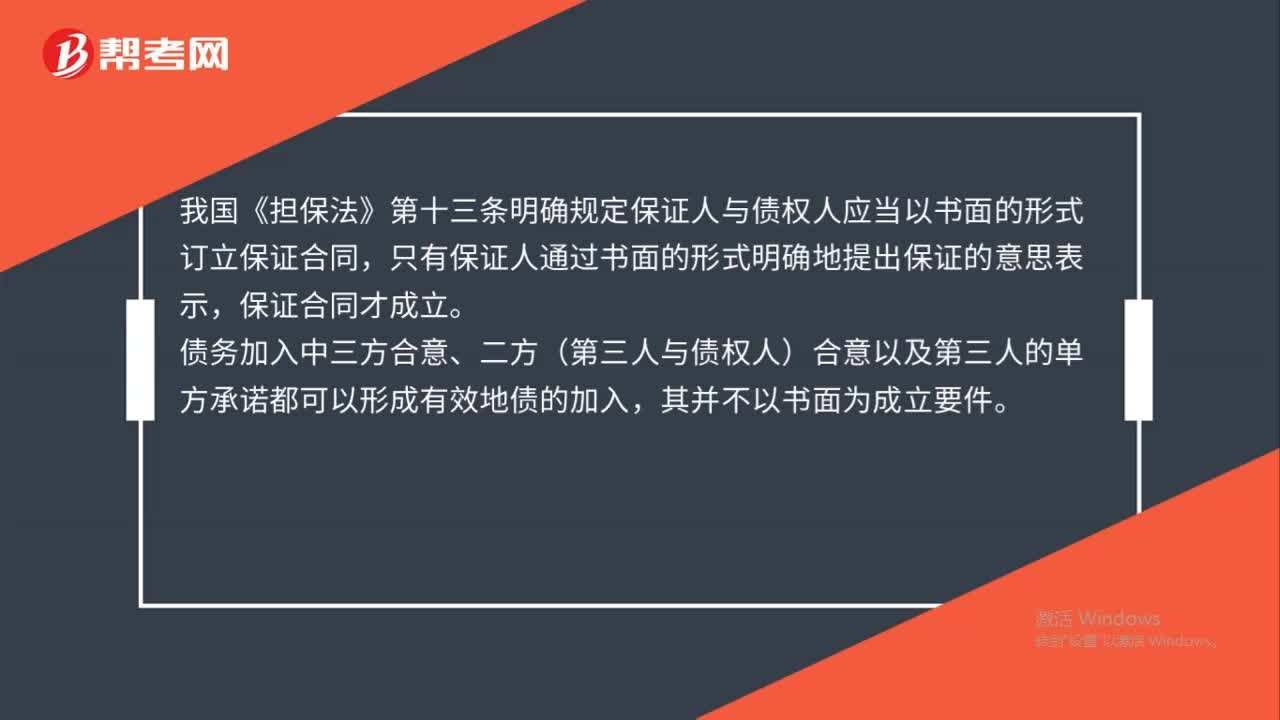

00:45保證與債務(wù)加入是什么?:保證與債務(wù)加入是什么?我國《擔(dān)保法》第十三條明確規(guī)定保證人與債權(quán)人應(yīng)當以書面的形式訂立保證合同,只有保證人通過書面的形式明確地提出保證的意思表示,保證合同才成立。債務(wù)加入中三方合意、二方(第三人與債權(quán)人)合意以及第三人的單方承諾都可以形成有效地債的加入,其并不以書面為成立要件。

01:00

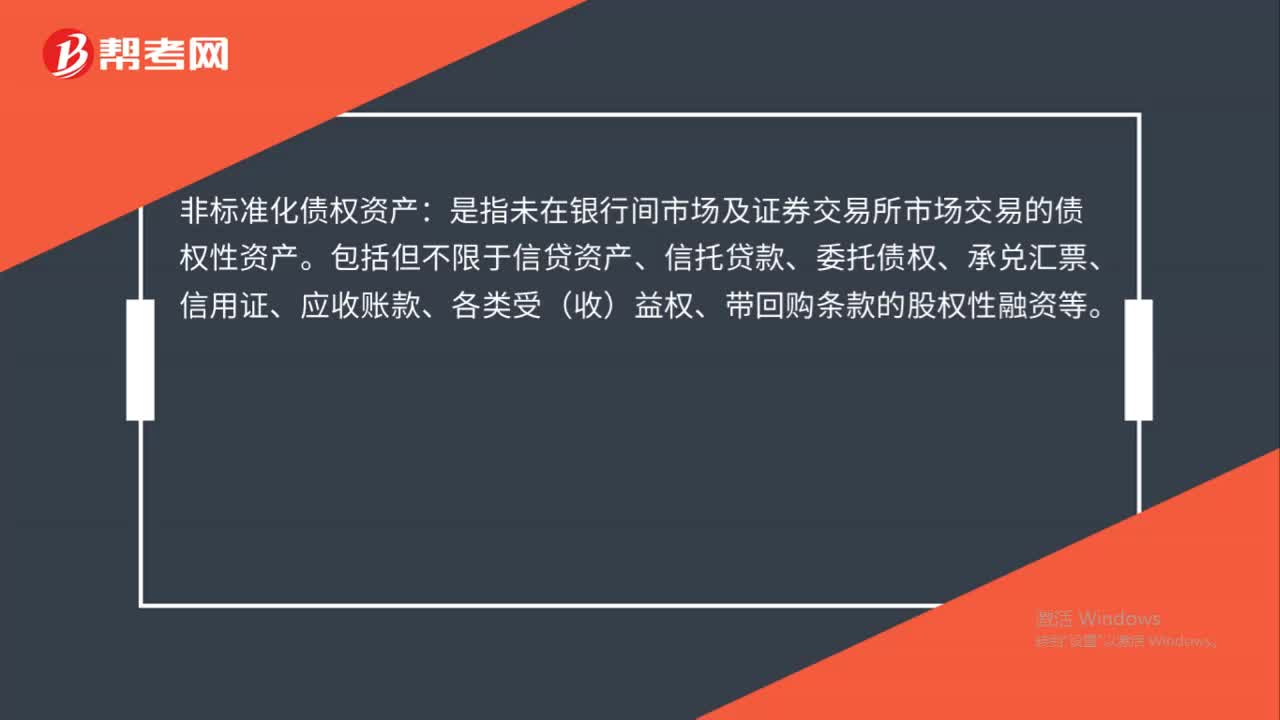

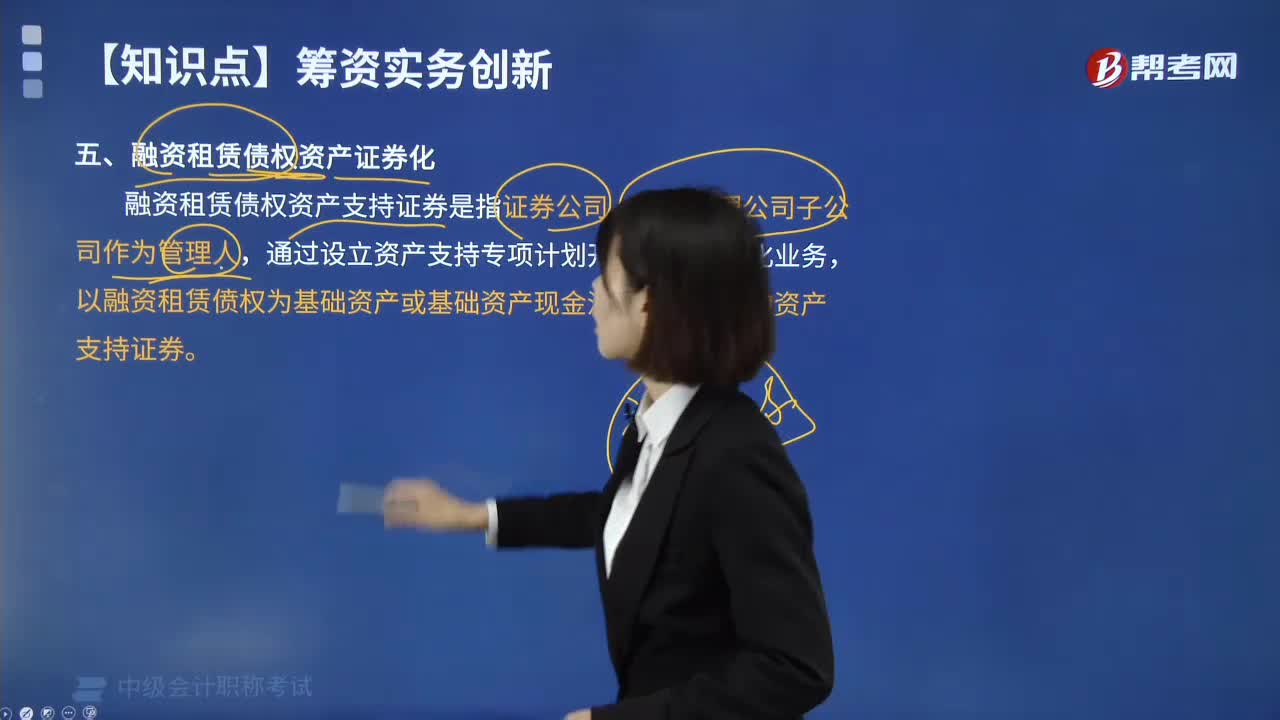

01:00什么是融資租賃債權(quán)資產(chǎn)證券化?:融資租賃債權(quán)資產(chǎn)支持證券是指證券公司、基金管理公司子公司作為管理人,通過設(shè)立資產(chǎn)支持專項計劃開展資產(chǎn)證券化業(yè)務(wù),以融資租賃僨權(quán)為基礎(chǔ)資產(chǎn)或基礎(chǔ)資產(chǎn)現(xiàn)金流來源所發(fā)行的資產(chǎn)支持證券。融資租賃債權(quán)資產(chǎn)證券化常見關(guān)注點:本專項計劃的入池基礎(chǔ)資產(chǎn)中有1筆資產(chǎn)已質(zhì)押給 XX 財富投資管理有限公司進行融資,賣方保證基礎(chǔ)資產(chǎn)在基準日和資產(chǎn)交付日均符合合格標準。在基準日前述基礎(chǔ)資產(chǎn)已質(zhì)押給第三方。

00:36

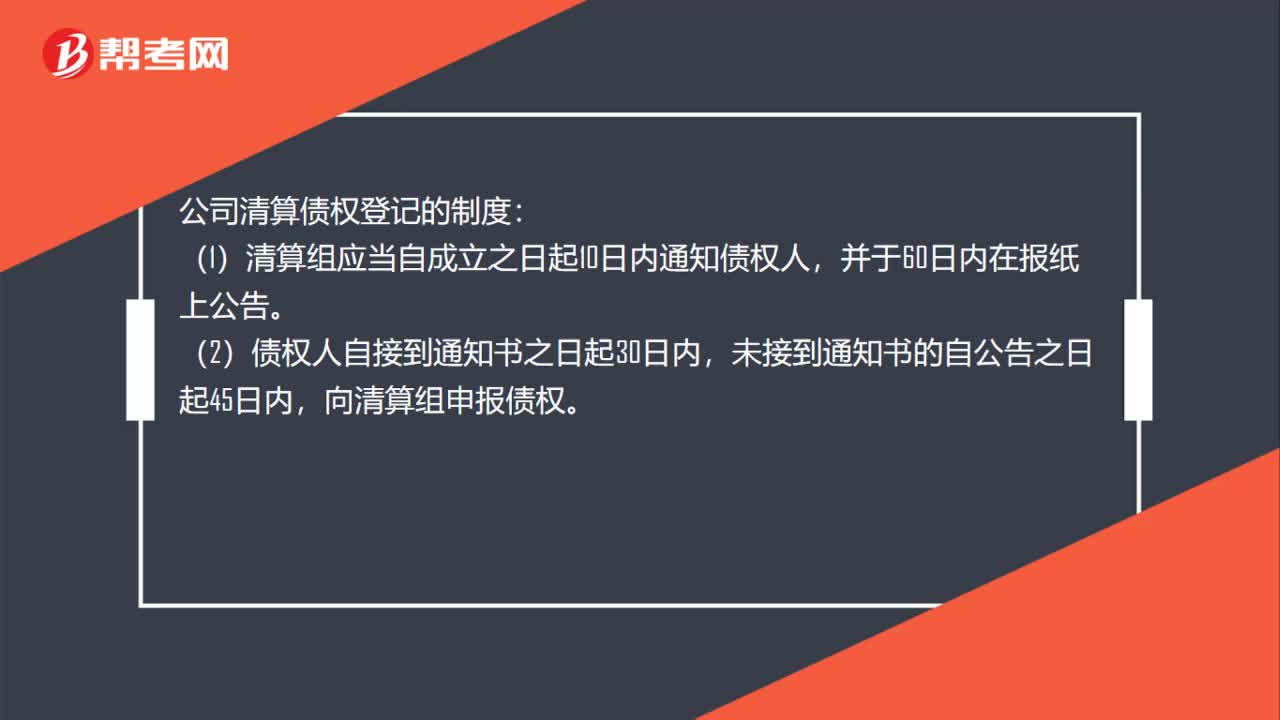

00:36公司清算債權(quán)登記的制度是什么?:公司清算債權(quán)登記的制度:(1)清算組應(yīng)當自成立之日起10日內(nèi)通知債權(quán)人,并于60日內(nèi)在報紙上公告。(2)債權(quán)人自接到通知書之日起30日內(nèi),未接到通知書的自公告之日起45日內(nèi),向清算組申報債權(quán)。

00:56

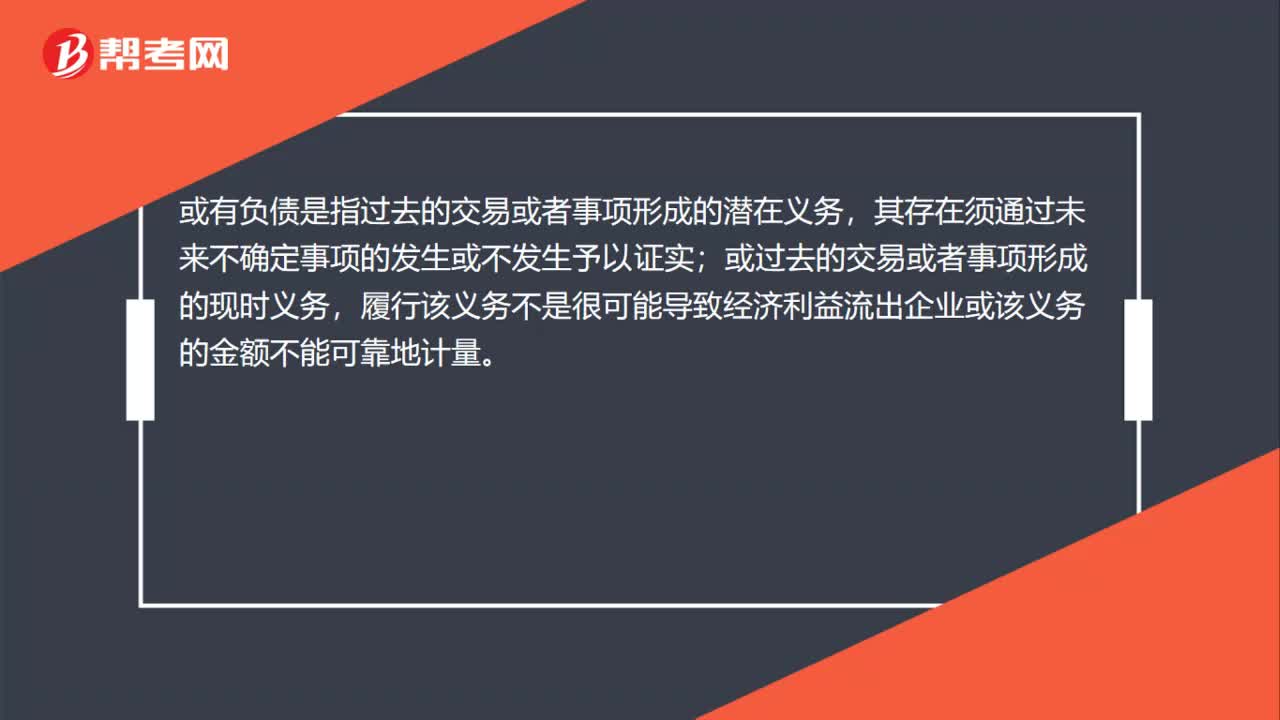

00:56或有負債和或有資產(chǎn)負債表是什么?:或有負債和或有資產(chǎn)負債表是什么?或有負債是指過去的交易或者事項形成的潛在義務(wù),或過去的交易或者事項形成的現(xiàn)時義務(wù),履行該義務(wù)不是很可能導(dǎo)致經(jīng)濟利益流出企業(yè)或該義務(wù)的金額不能可靠地計量。或有資產(chǎn)是指過去的交易或者事項形成的潛在資產(chǎn),其存在須通過未來不確定事項的發(fā)生或不發(fā)生予以證實。

05:29

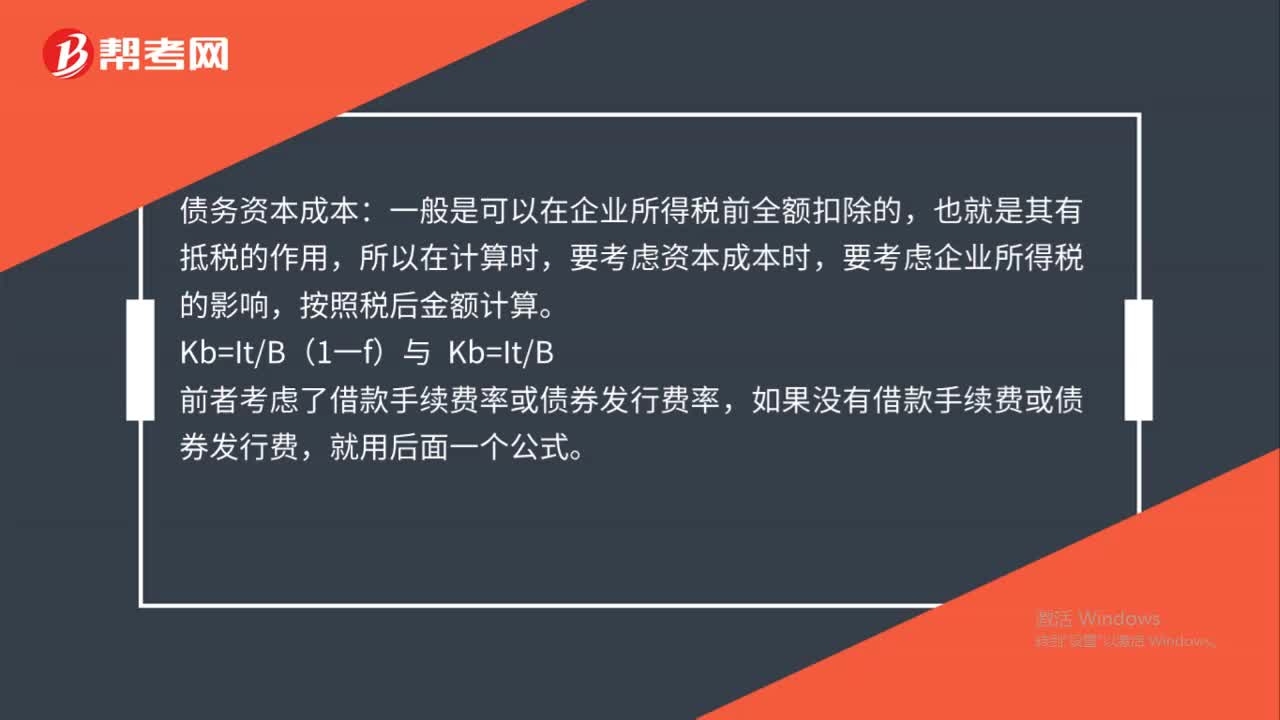

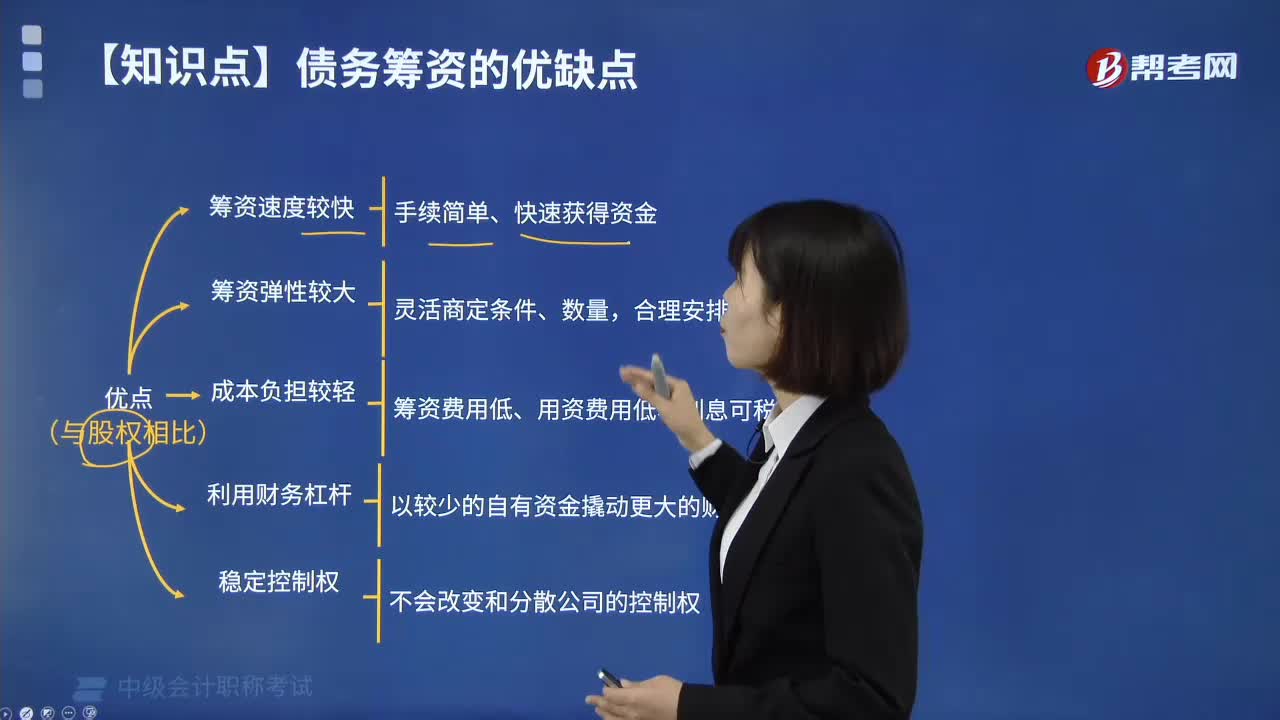

05:29債務(wù)籌資有什么優(yōu)缺點?:債務(wù)籌資不需要經(jīng)過復(fù)雜的審批手續(xù)和證券發(fā)行程序,股權(quán)資本在未來永久性地給企業(yè)帶來了資本成本的負擔(dān),債務(wù)籌資的資本成本要低于股權(quán)籌資;其二是利息、租金等用資費用比股權(quán)資本要低。其三是利息等資本成本可以在稅前支付。債務(wù)籌資不改變公司的控制權(quán)。債權(quán)人從企業(yè)那里只能獲得固定的利息或租金。當企業(yè)的資本收益率(息稅前利潤率)高于債務(wù)利率時,利用債務(wù)籌資不會改變和分散股東對公司的控制權(quán)。

00:41

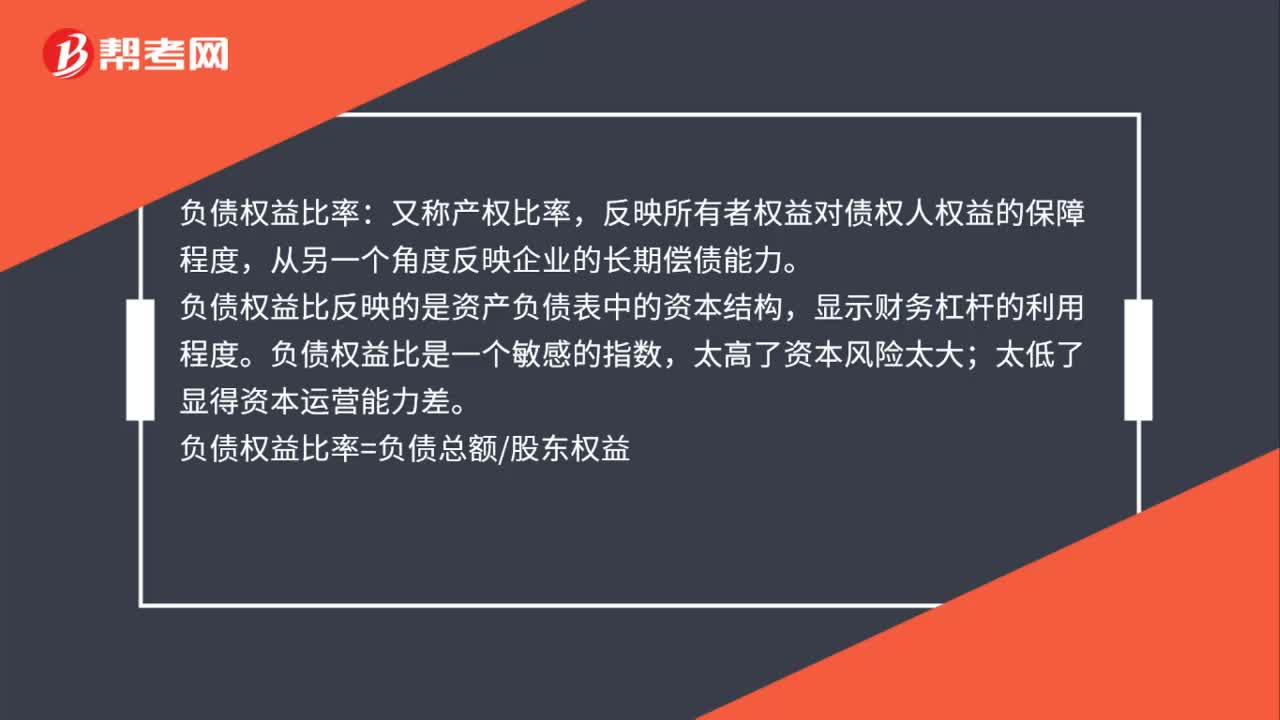

00:41負債權(quán)益比率是什么?:負債權(quán)益比率:又稱產(chǎn)權(quán)比率,反映所有者權(quán)益對債權(quán)人權(quán)益的保障程度,從另一個角度反映企業(yè)的長期償債能力。負債權(quán)益比反映的是資產(chǎn)負債表中的資本結(jié)構(gòu),顯示財務(wù)杠桿的利用程度。負債權(quán)益比是一個敏感的指數(shù),太高了資本風(fēng)險太大;太低了顯得資本運營能力差。負債權(quán)益比率=負債總額股東權(quán)益

00:52

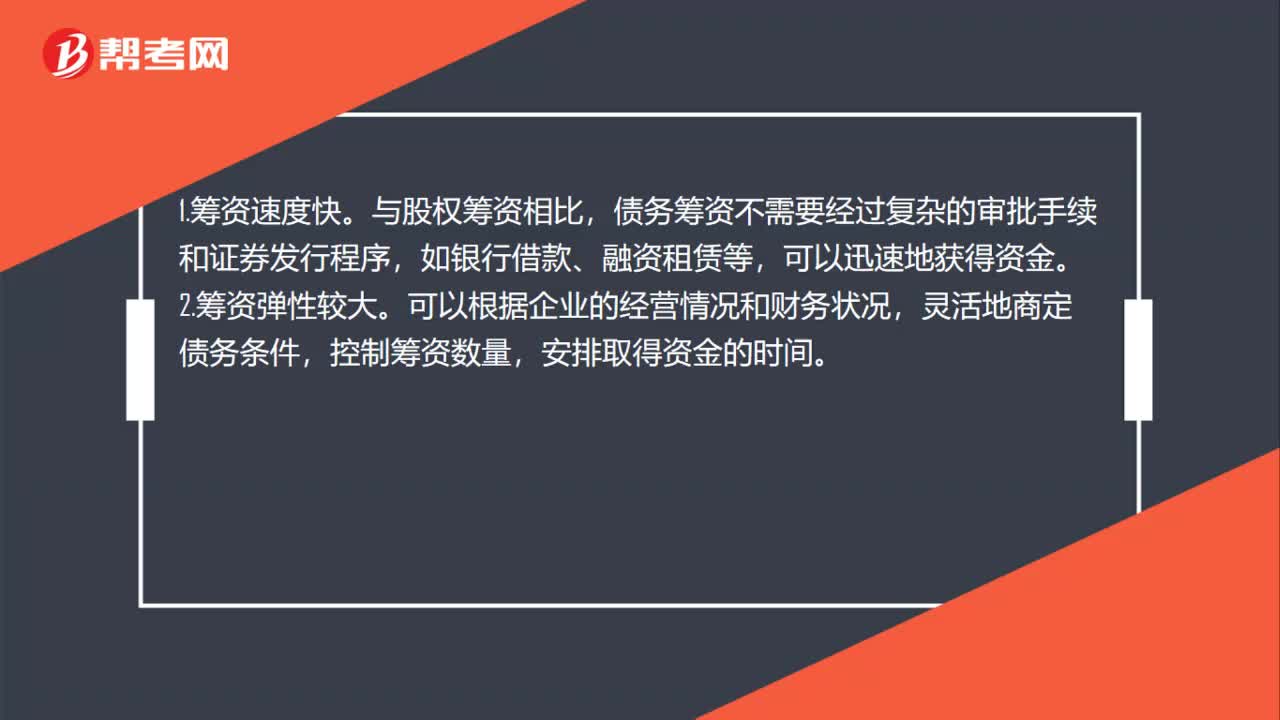

00:52債務(wù)籌資的優(yōu)點是什么?:債務(wù)籌資的優(yōu)點是什么?1.籌資速度快。與股權(quán)籌資相比,債務(wù)籌資不需要經(jīng)過復(fù)雜的審批手續(xù)和證券發(fā)行程序,如銀行借款、融資租賃等,可以迅速地獲得資金。2.籌資彈性較大。可以根據(jù)企業(yè)的經(jīng)營情況和財務(wù)狀況,靈活地商定債務(wù)條件,控制籌資數(shù)量,安排取得資金的時間。3.資本成本負擔(dān)較輕。一般來說,債務(wù)籌資的資本成本要低于股權(quán)籌資。4.可以利用財務(wù)杠桿,穩(wěn)定公司的控制權(quán)。

00:52

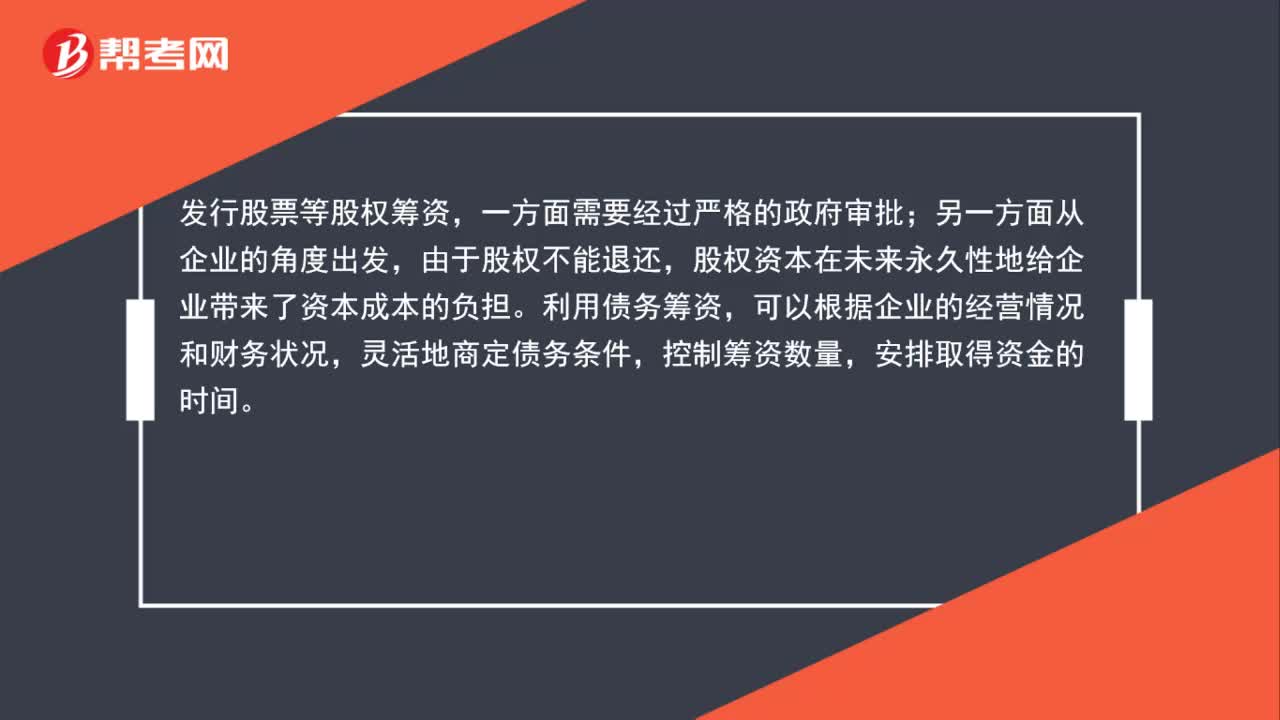

00:52債務(wù)籌資比股權(quán)籌資的籌資彈性大,怎么理解?:債務(wù)籌資比股權(quán)籌資的籌資彈性大,怎么理解?發(fā)行股票等股權(quán)籌資,一方面需要經(jīng)過嚴格的政府審批;另一方面從企業(yè)的角度出發(fā),由于股權(quán)不能退還,股權(quán)資本在未來永久性地給企業(yè)帶來了資本成本的負擔(dān)。利用債務(wù)籌資,可以根據(jù)企業(yè)的經(jīng)營情況和財務(wù)狀況,靈活地商定債務(wù)條件,控制籌資數(shù)量,安排取得資金的時間。

00:24

00:24債務(wù)融資和權(quán)益融資的風(fēng)險是什么?:債務(wù)融資和權(quán)益融資的風(fēng)險是什么?債務(wù)融資風(fēng)險:財務(wù)風(fēng)險大,籌集資金限制,限制條件多。權(quán)益融資風(fēng)險:成本較高,轉(zhuǎn)移企業(yè)的控制權(quán)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日