-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:38

00:38

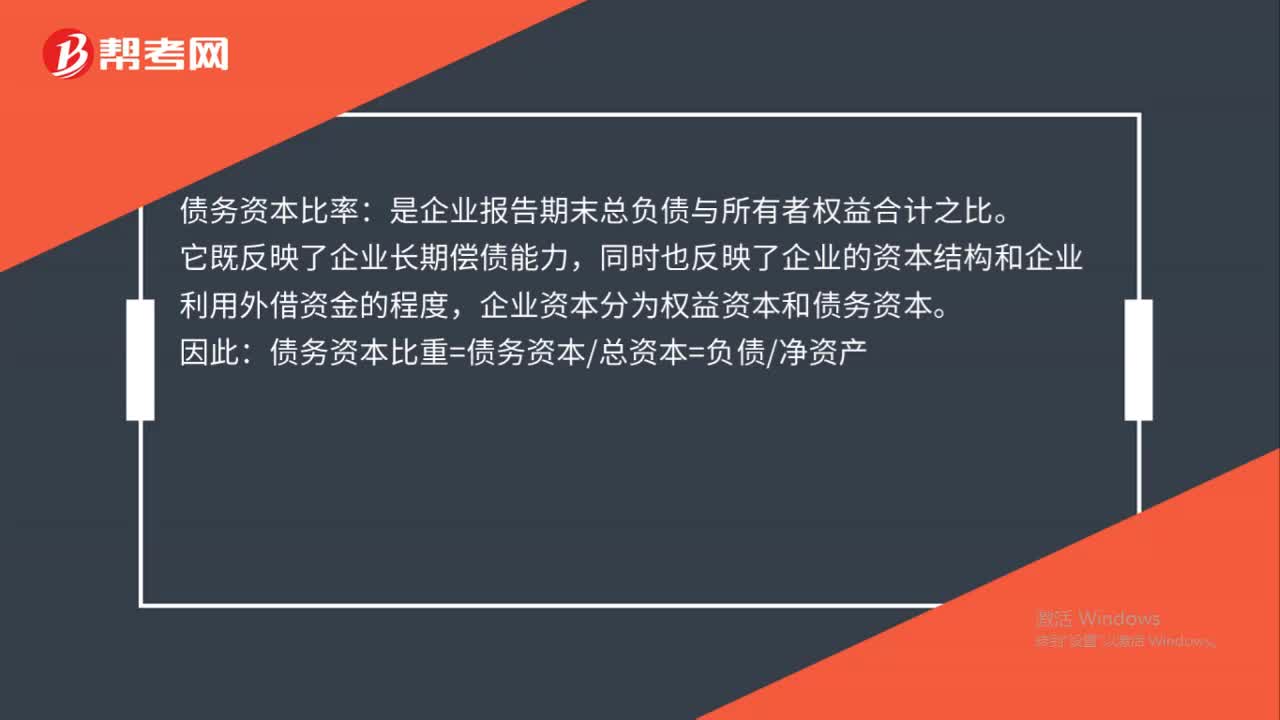

債務(wù)資本比率是什么?:債務(wù)資本比率:是企業(yè)報告期末總負債與所有者權(quán)益合計之比。它既反映了企業(yè)長期償債能力,同時也反映了企業(yè)的資本結(jié)構(gòu)和企業(yè)利用外借資金的程度,企業(yè)資本分為權(quán)益資本和債務(wù)資本。因此:債務(wù)資本比重=債務(wù)資本總資本=負債凈資產(chǎn)

00:49

00:49

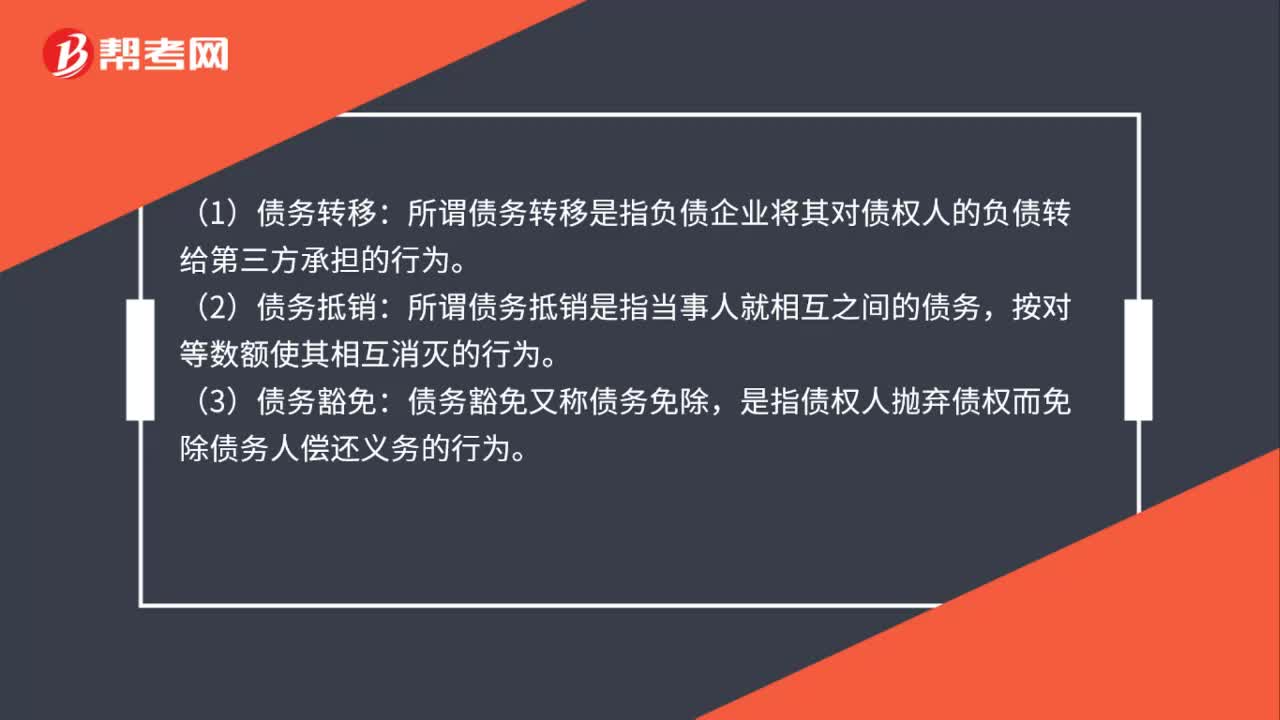

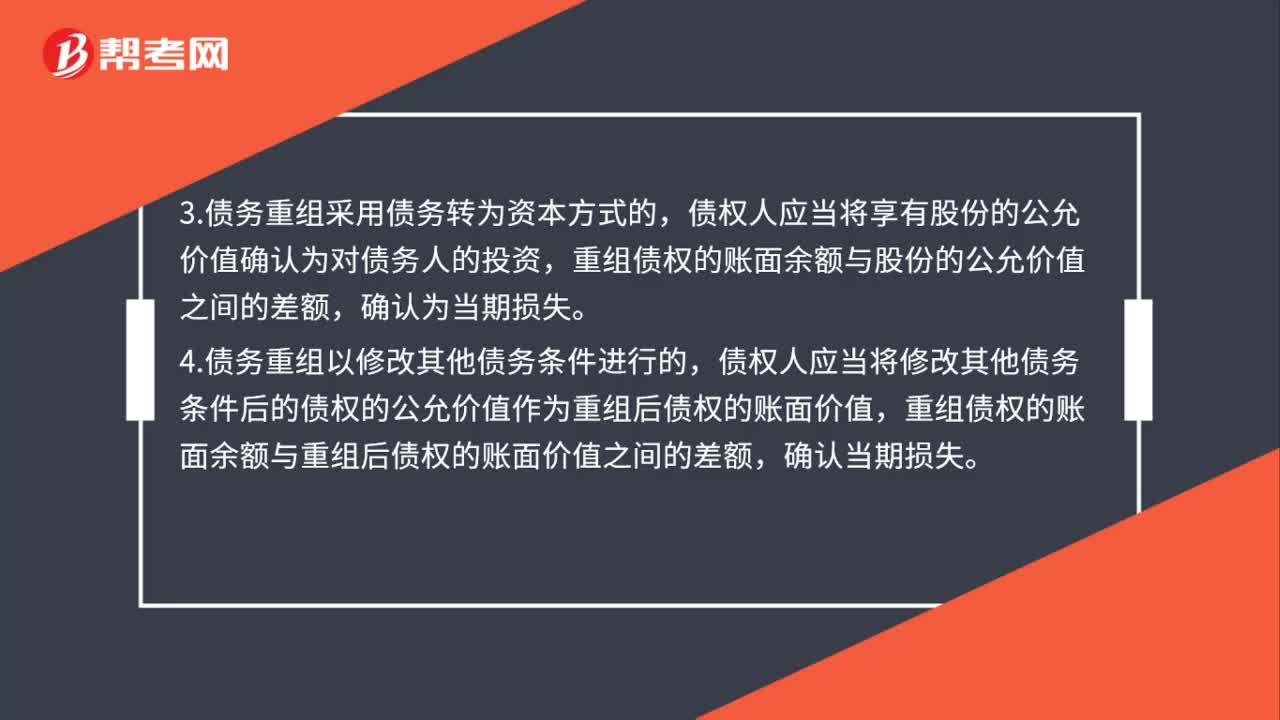

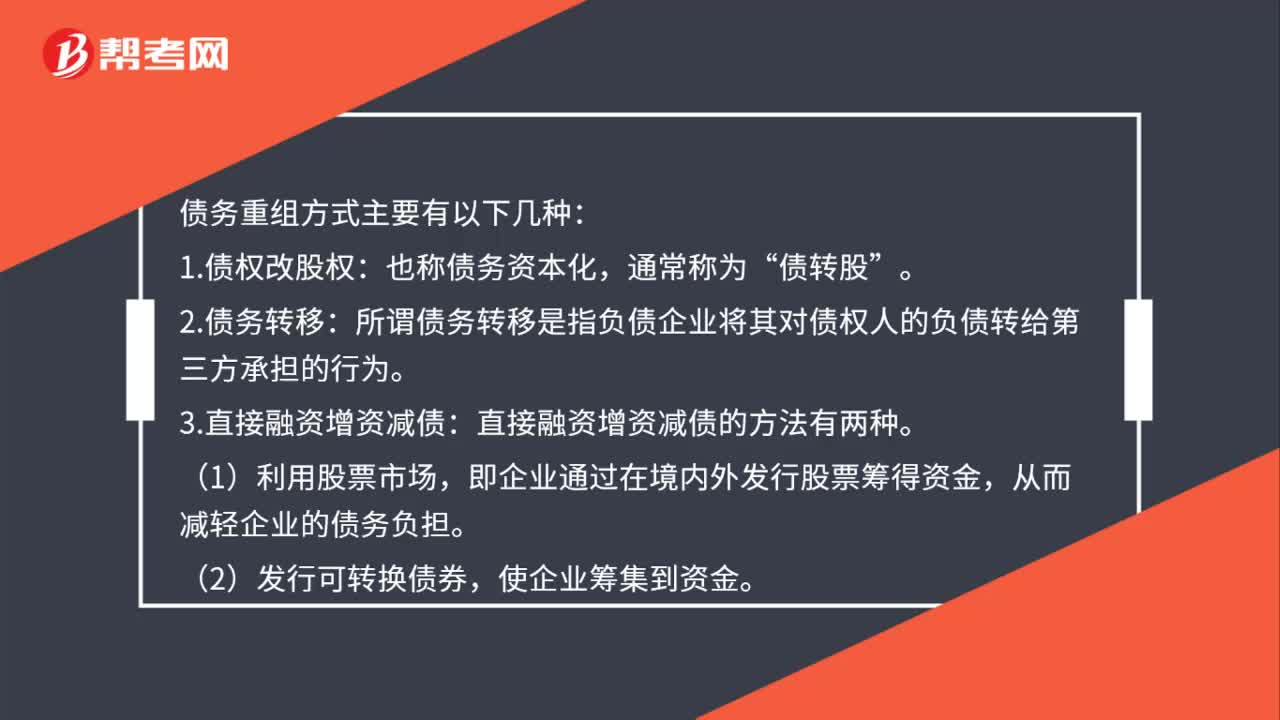

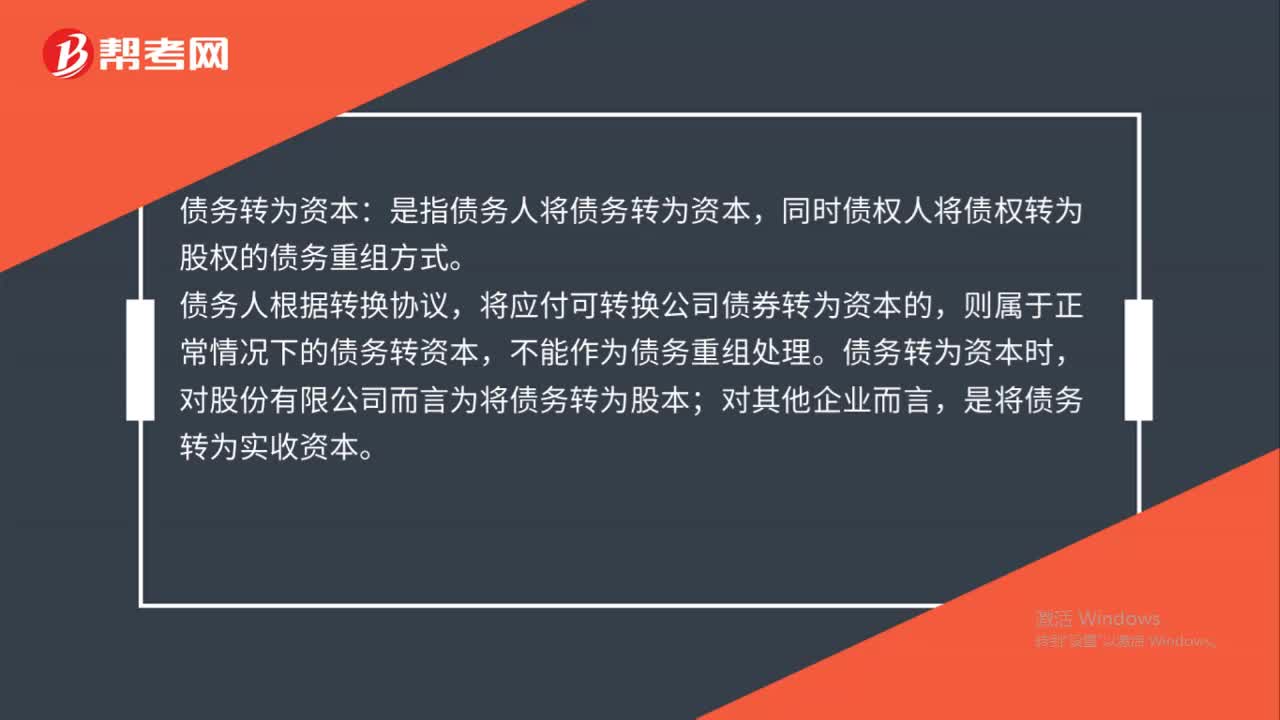

債務(wù)轉(zhuǎn)為資本是什么?:債務(wù)轉(zhuǎn)為資本:是指債務(wù)人將債務(wù)轉(zhuǎn)為資本,同時債權(quán)人將債權(quán)轉(zhuǎn)為股權(quán)的債務(wù)重組方式。債務(wù)人根據(jù)轉(zhuǎn)換協(xié)議,將應(yīng)付可轉(zhuǎn)換公司債券轉(zhuǎn)為資本的,則屬于正常情況下的債務(wù)轉(zhuǎn)資本,不能作為債務(wù)重組處理。債務(wù)轉(zhuǎn)為資本時,對股份有限公司而言為將債務(wù)轉(zhuǎn)為股本;對其他企業(yè)而言,是將債務(wù)轉(zhuǎn)為實收資本。

00:33

00:33

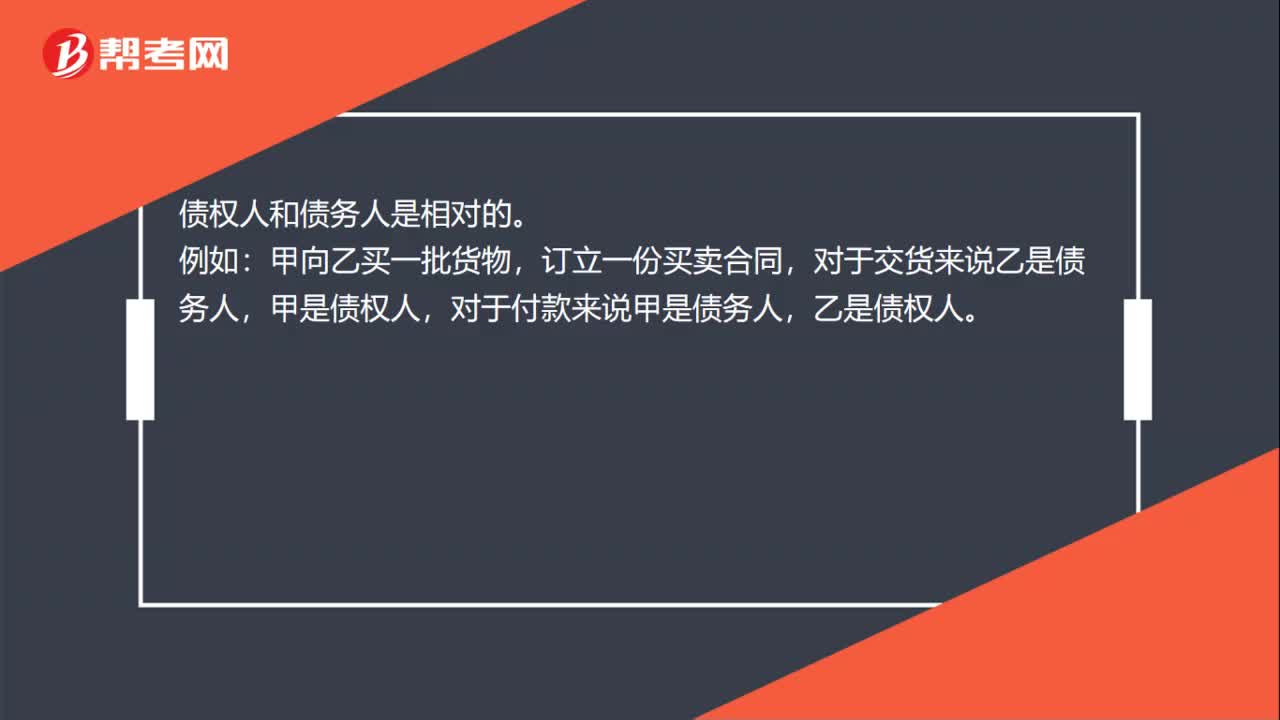

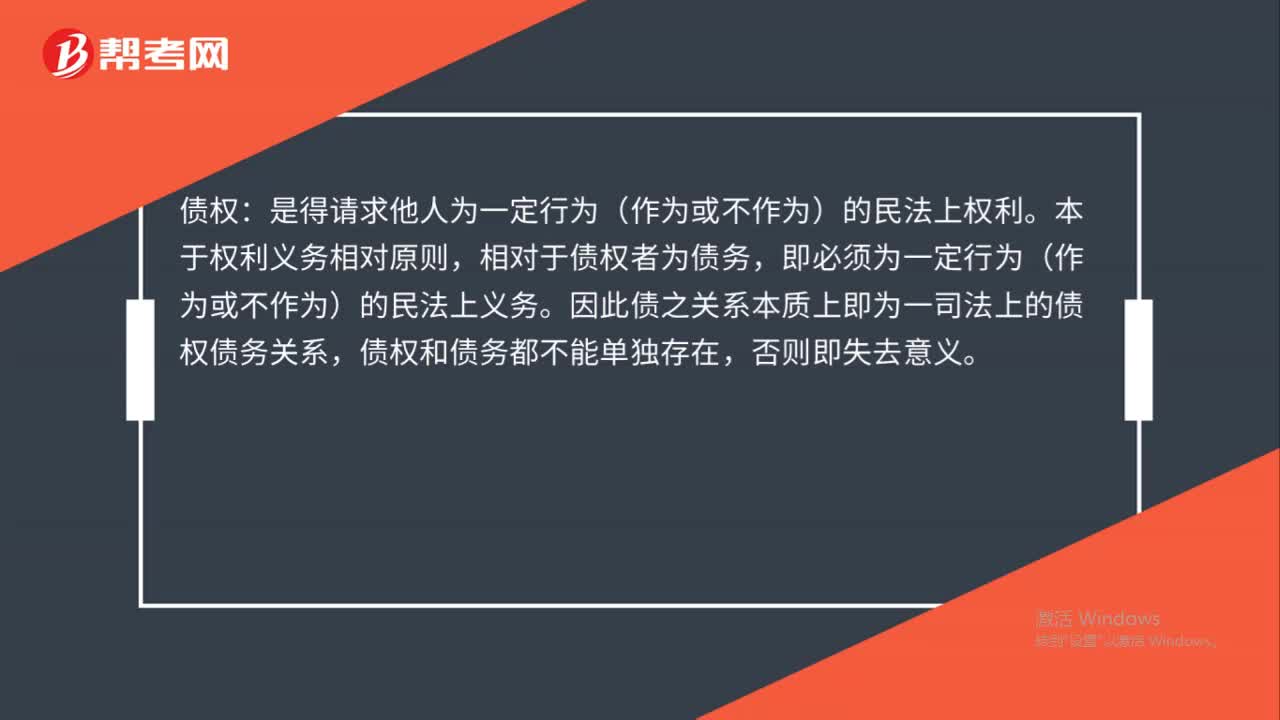

債權(quán)債務(wù)是什么?:債權(quán)債務(wù)是什么?債權(quán):是得請求他人為一定行為(作為或不作為)的民法上權(quán)利。本于權(quán)利義務(wù)相對原則,相對于債權(quán)者為債務(wù),即必須為一定行為(作為或不作為)的民法上義務(wù)。因此債之關(guān)系本質(zhì)上即為一司法上的債權(quán)債務(wù)關(guān)系,債權(quán)和債務(wù)都不能單獨存在,否則即失去意義。

00:46

00:46

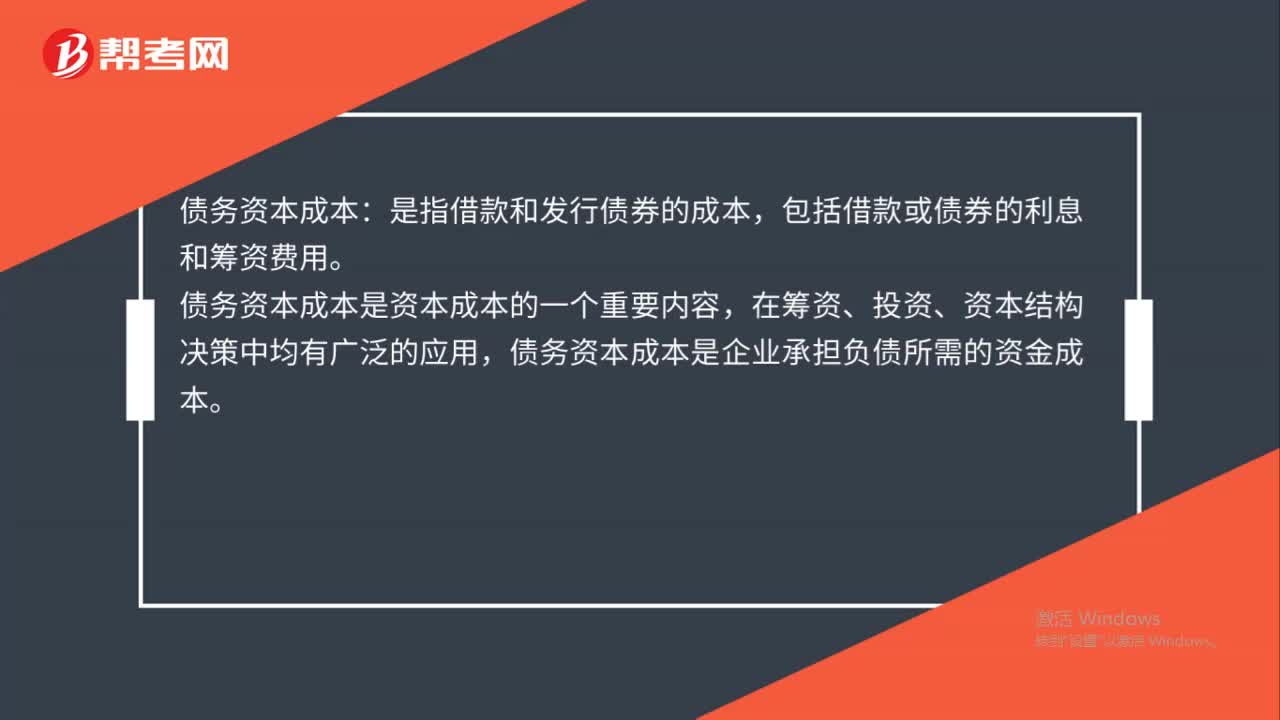

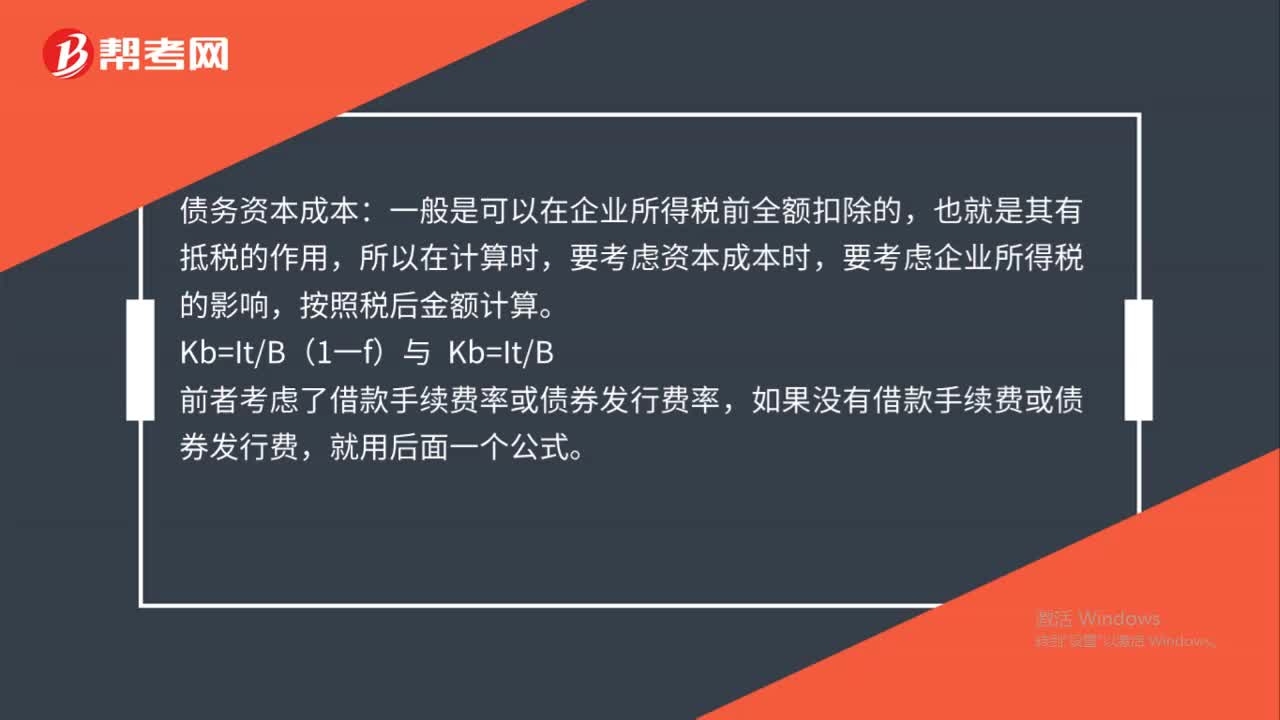

稅前債務(wù)資本成本是什么?:稅前債務(wù)資本成本是什么?債務(wù)資本成本:一般是可以在企業(yè)所得稅前全額扣除的,也就是其有抵稅的作用,所以在計算時,要考慮資本成本時,要考慮企業(yè)所得稅的影響,按照稅后金額計算。Kb=ItB,前者考慮了借款手續(xù)費率或債券發(fā)行費率。如果沒有借款手續(xù)費或債券發(fā)行費就用后面一個公式

00:29

00:29

并購債務(wù)融資是什么?:并購債務(wù)融資是什么?債務(wù)融資是指企業(yè)通過向個人或機構(gòu)投資者出售債券、票據(jù)籌集營運資金或資本開支。債務(wù)融資可進一步細分為直接債務(wù)融資和間接債務(wù)融資兩種模式。債務(wù)融資方式,經(jīng)營風險比較大,預(yù)期收益較小。

00:28

00:28

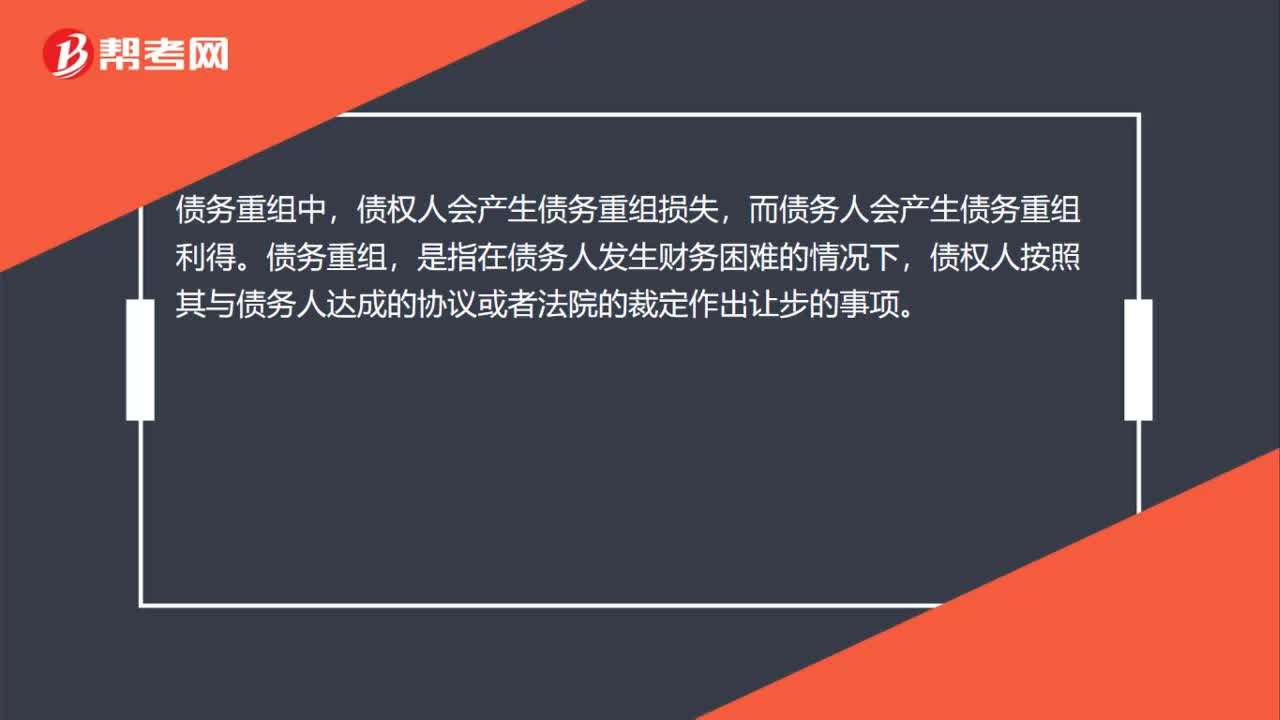

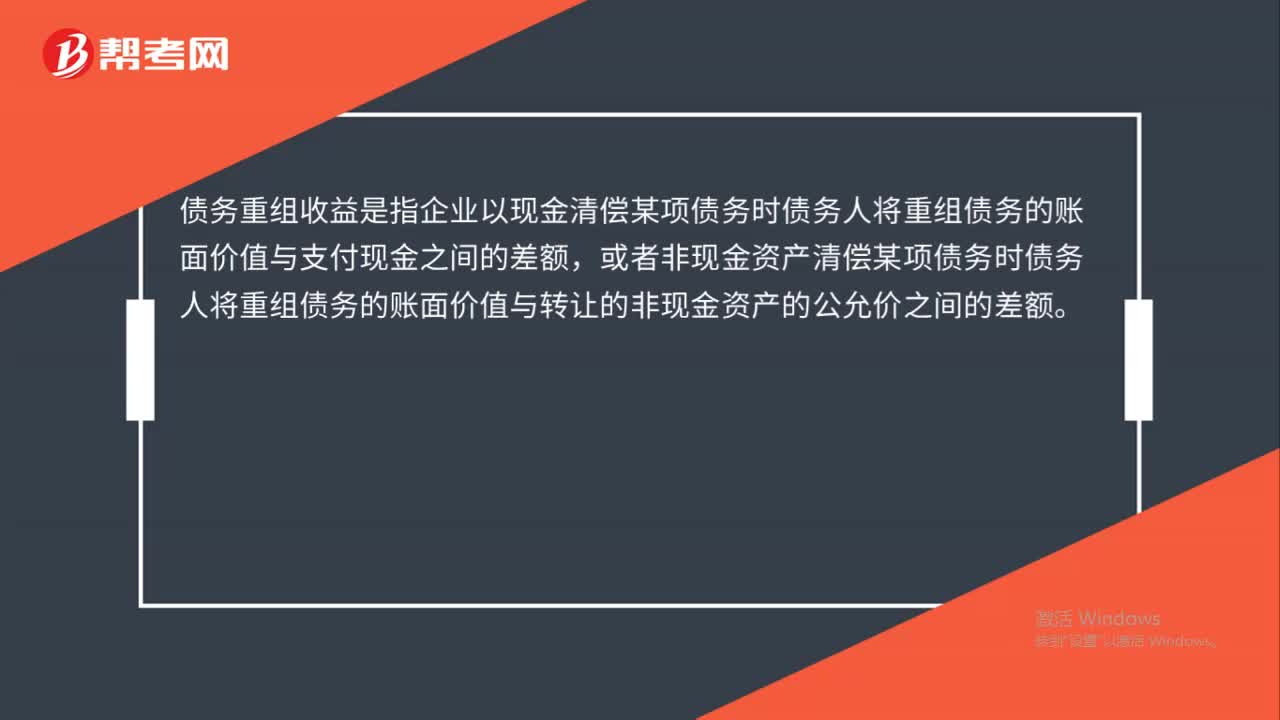

債務(wù)重組收益是什么?:債務(wù)重組收益是什么?債務(wù)重組收益是指企業(yè)以現(xiàn)金清償某項債務(wù)時債務(wù)人將重組債務(wù)的賬面價值與支付現(xiàn)金之間的差額,或者非現(xiàn)金資產(chǎn)清償某項債務(wù)時債務(wù)人將重組債務(wù)的賬面價值與轉(zhuǎn)讓的非現(xiàn)金資產(chǎn)的公允價之間的差額。

02:35

02:35

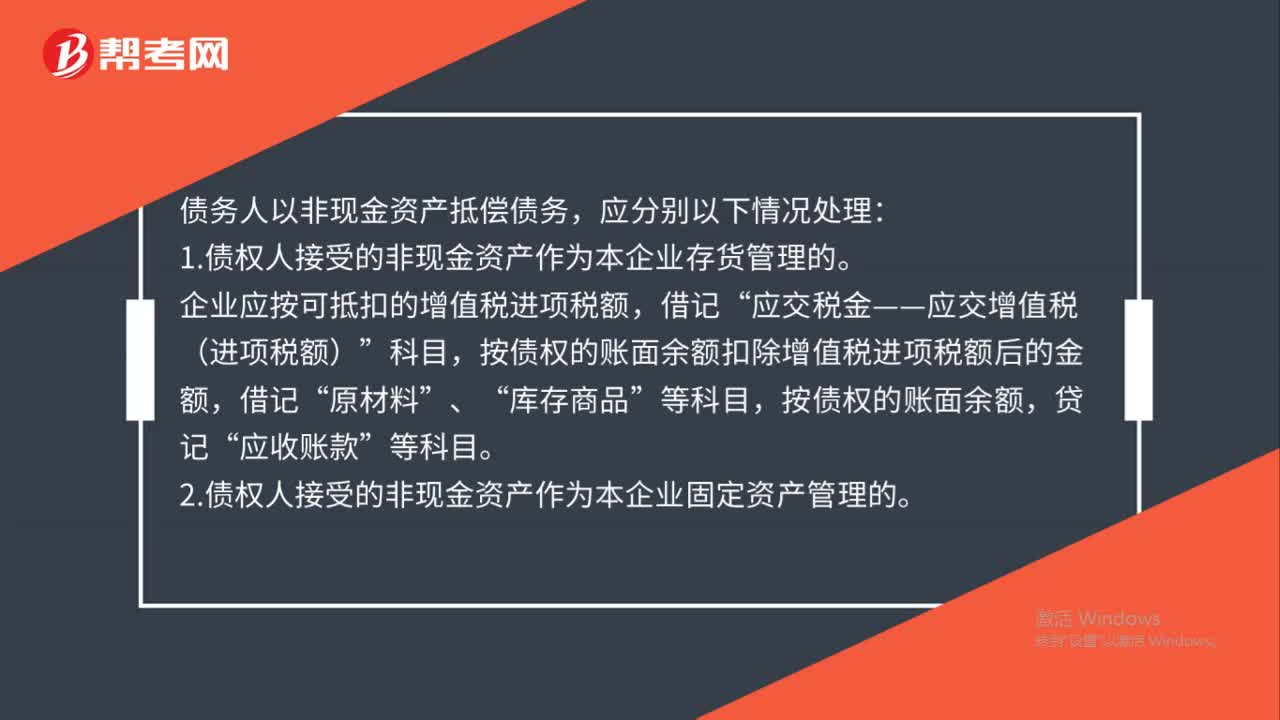

債務(wù)人以非現(xiàn)金資產(chǎn)抵償債務(wù)會計如何處理?:債務(wù)人以非現(xiàn)金資產(chǎn)抵償債務(wù)會計如何處理?債務(wù)人以非現(xiàn)金資產(chǎn)抵償債務(wù),1.債權(quán)人接受的非現(xiàn)金資產(chǎn)作為本企業(yè)存貨管理的。企業(yè)應(yīng)按可抵扣的增值稅進項稅額,按債權(quán)的賬面余額扣除增值稅進項稅額后的金額,按債權(quán)的賬面余額,應(yīng)收賬款”2.債權(quán)人接受的非現(xiàn)金資產(chǎn)作為本企業(yè)固定資產(chǎn)管理的。3.債權(quán)人接受的非現(xiàn)金資產(chǎn)為投資的。企業(yè)應(yīng)按債權(quán)的賬面余額,貸記,應(yīng)收賬款“4.債權(quán)人接受的非現(xiàn)金資產(chǎn)需委托外單位銷售。

00:45

00:45

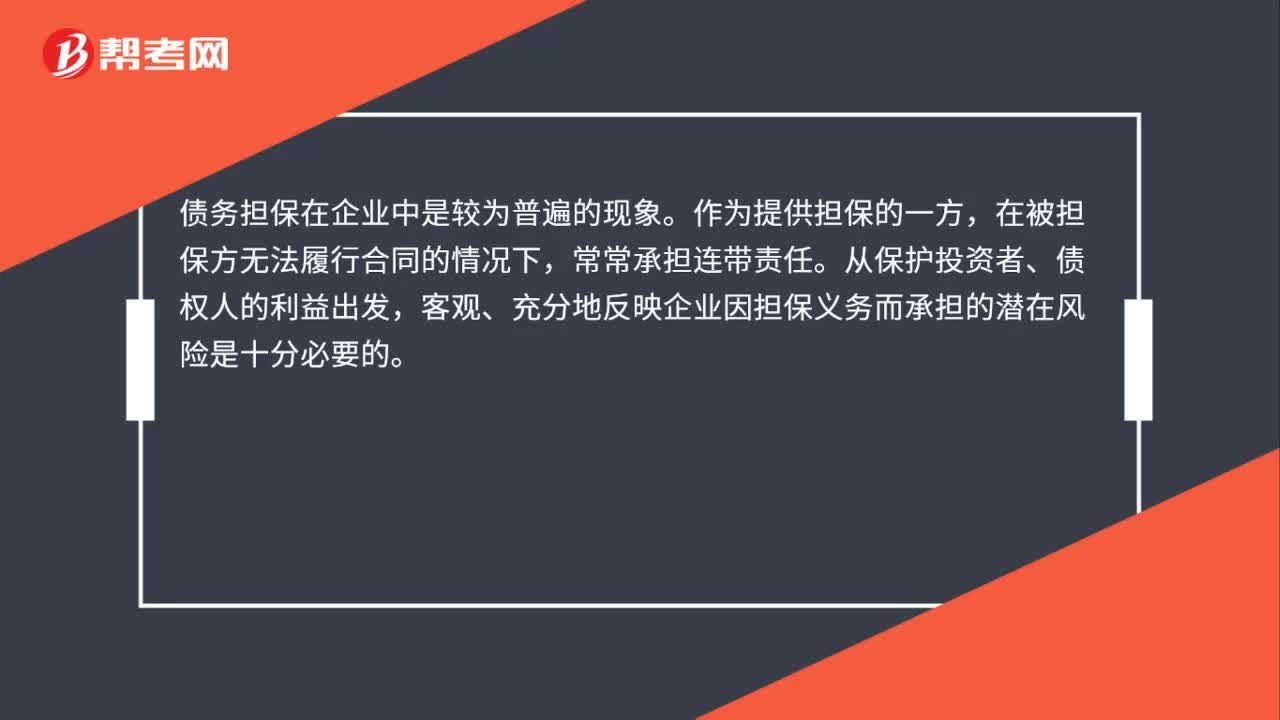

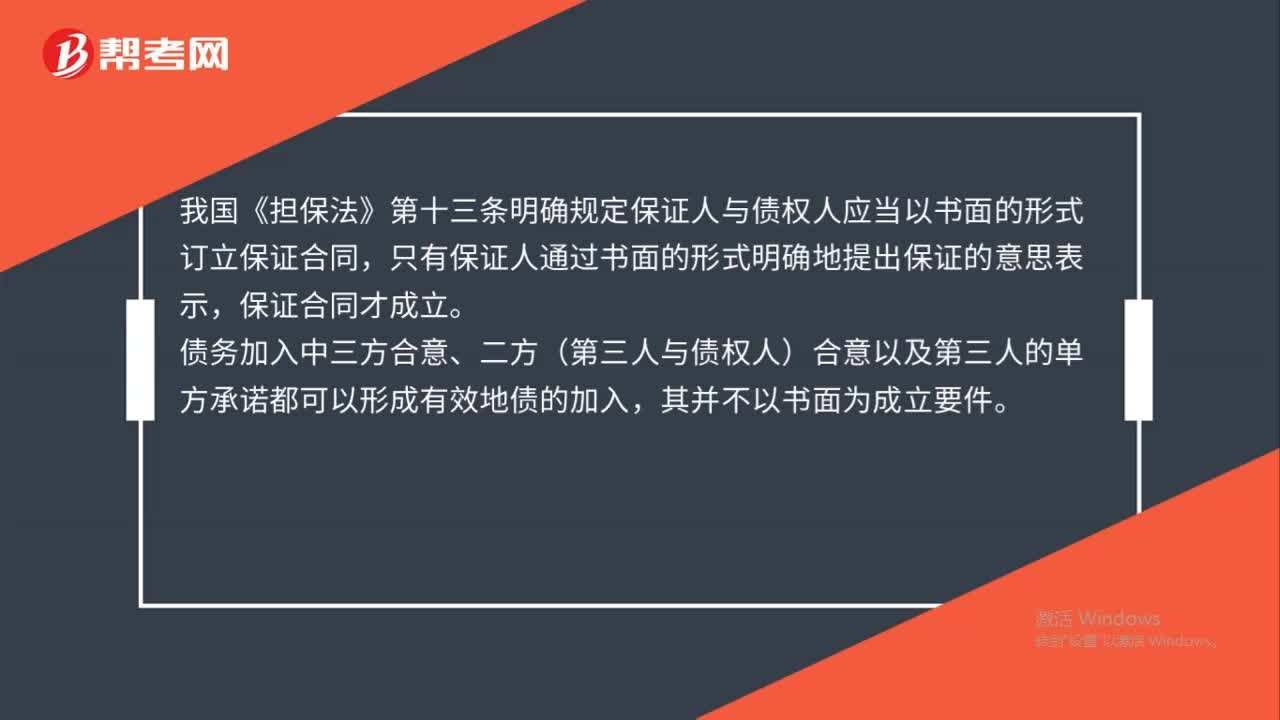

保證與債務(wù)加入是什么?:保證與債務(wù)加入是什么?我國《擔保法》第十三條明確規(guī)定保證人與債權(quán)人應(yīng)當以書面的形式訂立保證合同,只有保證人通過書面的形式明確地提出保證的意思表示,保證合同才成立。債務(wù)加入中三方合意、二方(第三人與債權(quán)人)合意以及第三人的單方承諾都可以形成有效地債的加入,其并不以書面為成立要件。

00:45

00:45

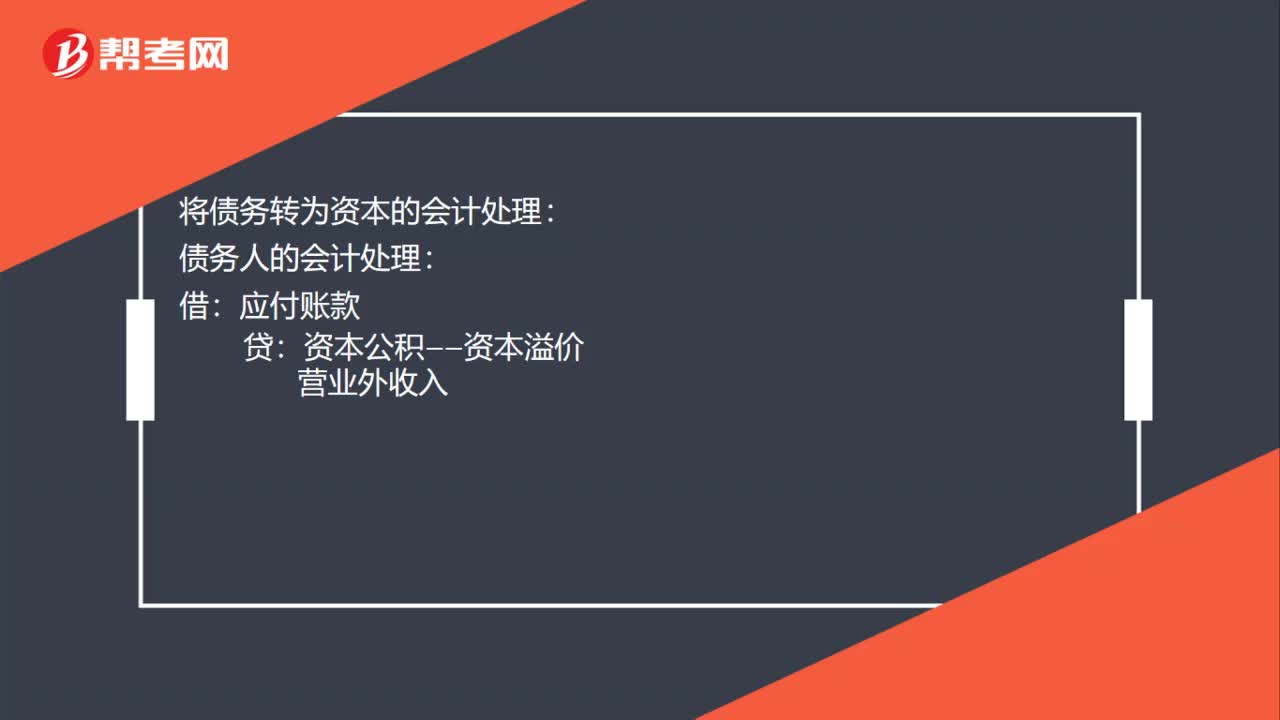

將債務(wù)轉(zhuǎn)為資本的會計處理是什么?:將債務(wù)轉(zhuǎn)為資本的會計處理:債務(wù)人的會計處理:應(yīng)付賬款:資本公積——資本溢價:營業(yè)外收入:債權(quán)人的會計處理借交易性金融資產(chǎn)壞賬準備營業(yè)外支出——債務(wù)重組損失貸營業(yè)外支出信用減值損失

05:29

05:29

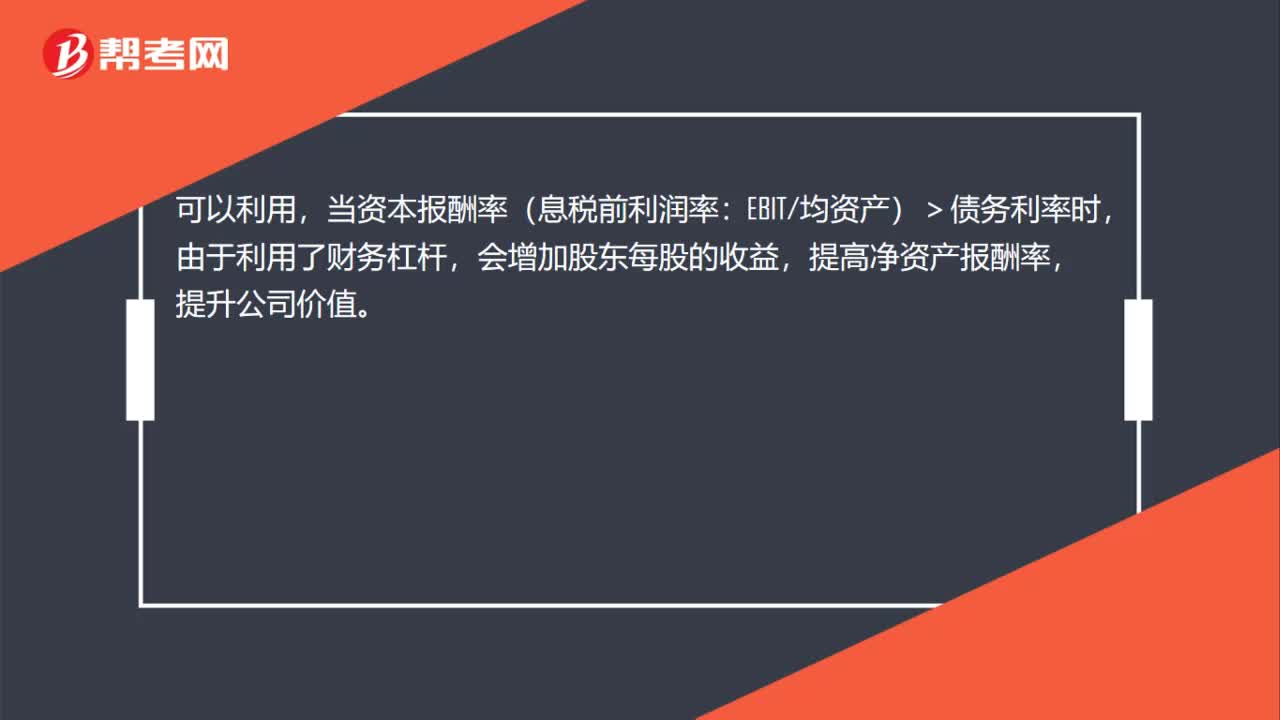

債務(wù)籌資有什么優(yōu)缺點?:債務(wù)籌資不需要經(jīng)過復雜的審批手續(xù)和證券發(fā)行程序,股權(quán)資本在未來永久性地給企業(yè)帶來了資本成本的負擔,債務(wù)籌資的資本成本要低于股權(quán)籌資;其二是利息、租金等用資費用比股權(quán)資本要低。其三是利息等資本成本可以在稅前支付。債務(wù)籌資不改變公司的控制權(quán)。債權(quán)人從企業(yè)那里只能獲得固定的利息或租金。當企業(yè)的資本收益率(息稅前利潤率)高于債務(wù)利率時,利用債務(wù)籌資不會改變和分散股東對公司的控制權(quán)。

00:52

00:52

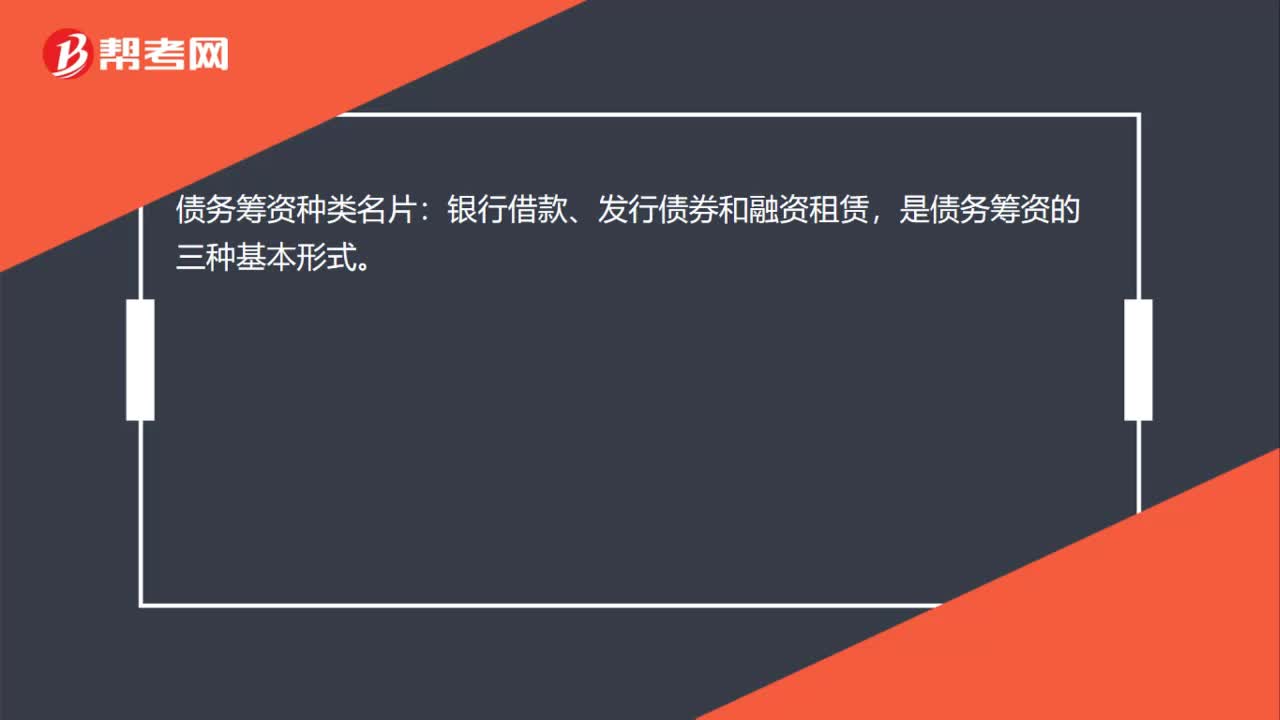

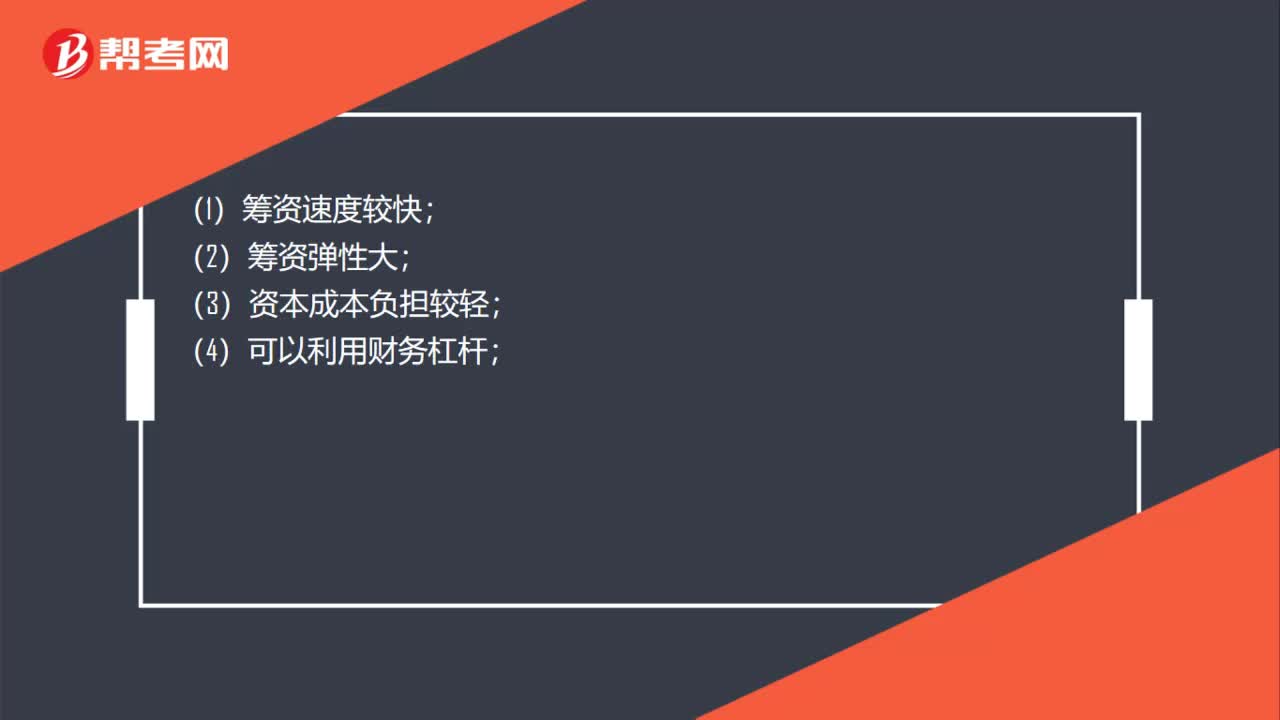

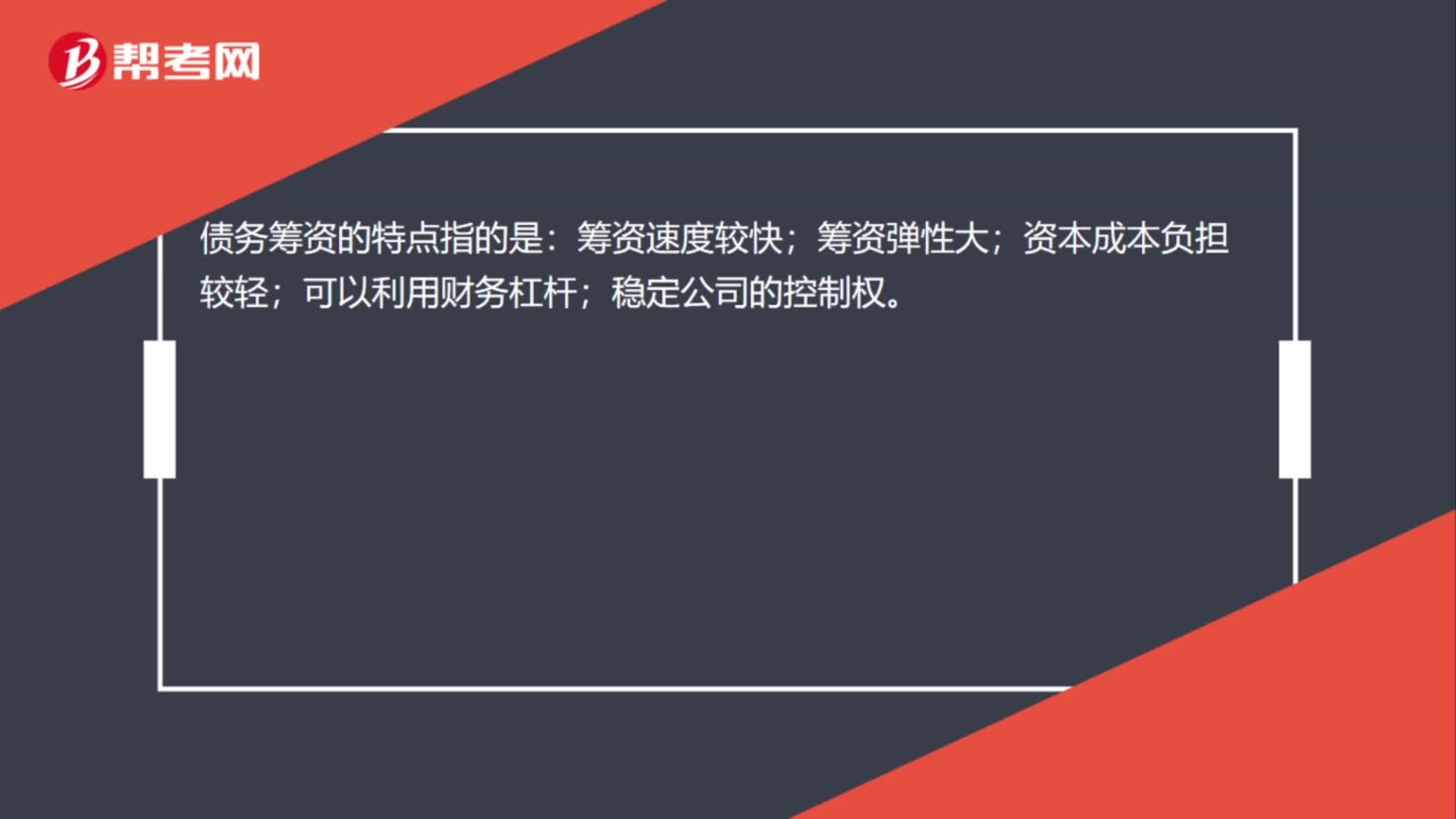

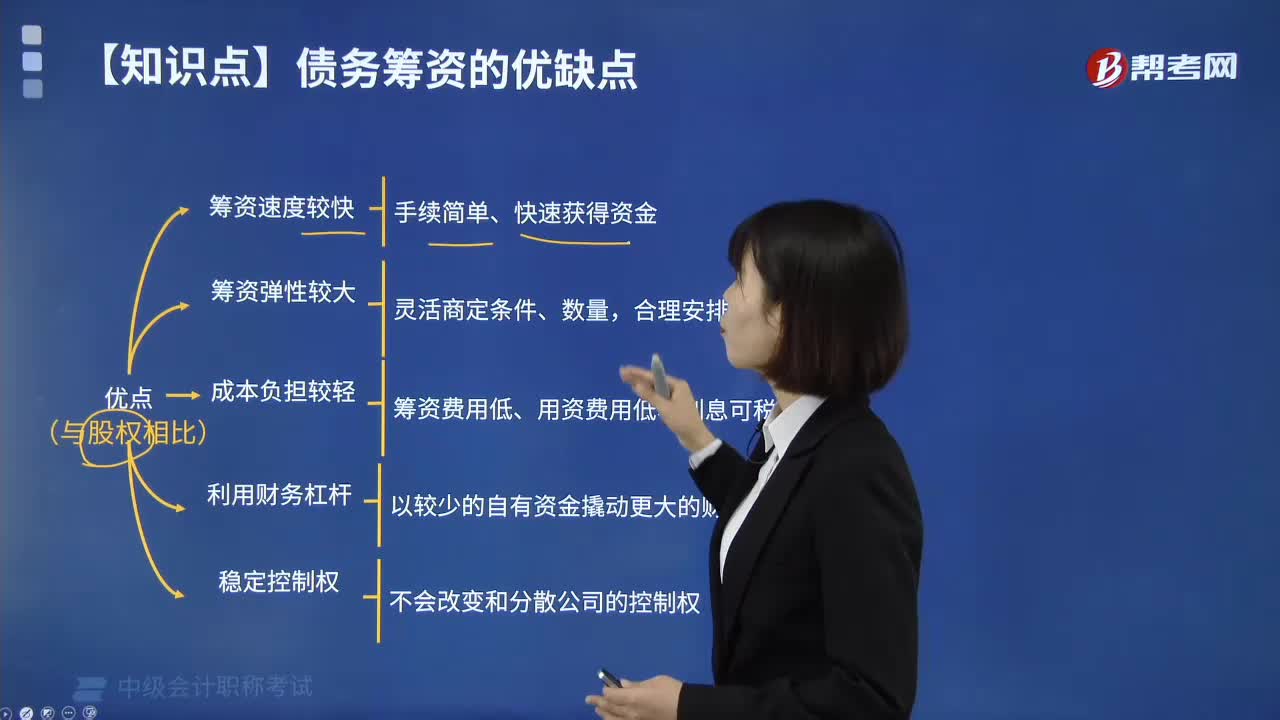

債務(wù)籌資的優(yōu)點是什么?:債務(wù)籌資的優(yōu)點是什么?1.籌資速度快。與股權(quán)籌資相比,債務(wù)籌資不需要經(jīng)過復雜的審批手續(xù)和證券發(fā)行程序,如銀行借款、融資租賃等,可以迅速地獲得資金。2.籌資彈性較大。可以根據(jù)企業(yè)的經(jīng)營情況和財務(wù)狀況,靈活地商定債務(wù)條件,控制籌資數(shù)量,安排取得資金的時間。3.資本成本負擔較輕。一般來說,債務(wù)籌資的資本成本要低于股權(quán)籌資。4.可以利用財務(wù)杠桿,穩(wěn)定公司的控制權(quán)。

00:39

00:39

何為不作為義務(wù)之債?:何為不作為義務(wù)之債?不作為債權(quán),債權(quán)人有權(quán)要求債務(wù)人不做某項行為。例如員工辭職與公司簽訂競業(yè)禁止協(xié)議,承諾在一定期限內(nèi)不得從事與原公司相競爭的業(yè)務(wù),則原公司享有的就是一個不作為債權(quán),員工就有不作為的義務(wù)之債。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日