下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:00

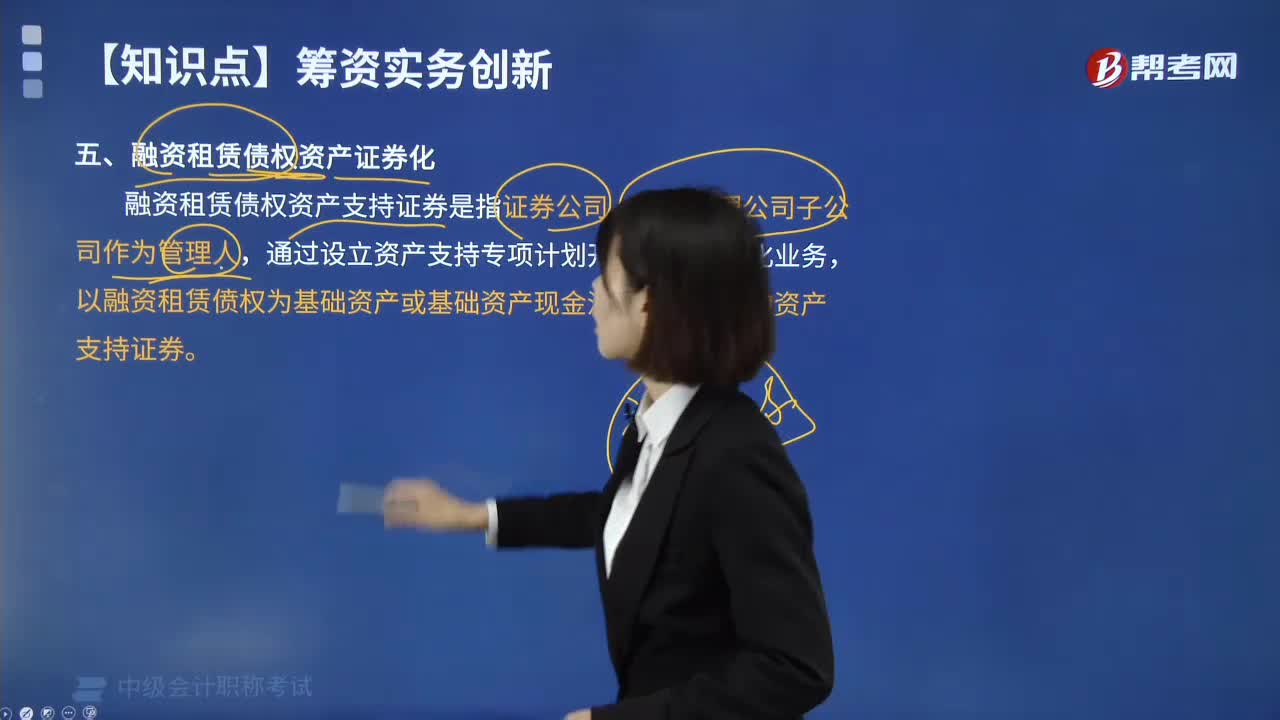

01:00什么是融資租賃債權(quán)資產(chǎn)證券化?:融資租賃債權(quán)資產(chǎn)支持證券是指證券公司、基金管理公司子公司作為管理人,通過設(shè)立資產(chǎn)支持專項(xiàng)計(jì)劃開展資產(chǎn)證券化業(yè)務(wù),以融資租賃僨權(quán)為基礎(chǔ)資產(chǎn)或基礎(chǔ)資產(chǎn)現(xiàn)金流來源所發(fā)行的資產(chǎn)支持證券。融資租賃債權(quán)資產(chǎn)證券化常見關(guān)注點(diǎn):本專項(xiàng)計(jì)劃的入池基礎(chǔ)資產(chǎn)中有1筆資產(chǎn)已質(zhì)押給 XX 財(cái)富投資管理有限公司進(jìn)行融資,賣方保證基礎(chǔ)資產(chǎn)在基準(zhǔn)日和資產(chǎn)交付日均符合合格標(biāo)準(zhǔn)。在基準(zhǔn)日前述基礎(chǔ)資產(chǎn)已質(zhì)押給第三方。

00:45

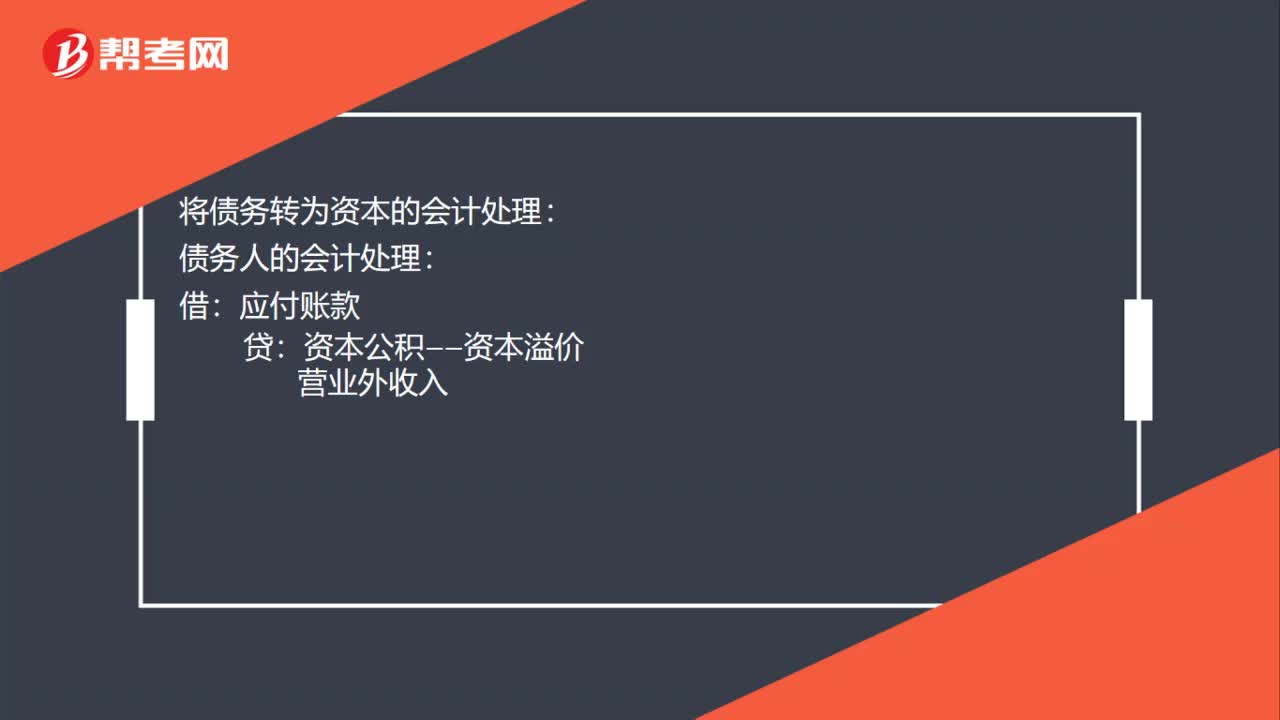

00:45將債務(wù)轉(zhuǎn)為資本的會計(jì)處理是什么?:將債務(wù)轉(zhuǎn)為資本的會計(jì)處理:債務(wù)人的會計(jì)處理:應(yīng)付賬款:資本公積——資本溢價(jià):營業(yè)外收入:債權(quán)人的會計(jì)處理借交易性金融資產(chǎn)壞賬準(zhǔn)備營業(yè)外支出——債務(wù)重組損失貸營業(yè)外支出信用減值損失

01:18

01:18什么是股權(quán)眾籌融資?:股權(quán)眾籌融資主要是指通過互聯(lián)網(wǎng)形式進(jìn)行公開小額股權(quán)融資的活動(dòng)。1. 必須通過股權(quán)眾籌融資中介機(jī)構(gòu)平臺(互聯(lián)網(wǎng)網(wǎng)站或其他類似的電子媒介)進(jìn)行,應(yīng)通過股權(quán)眾籌融資中介機(jī)構(gòu)向投資人如實(shí)披露企業(yè)的商業(yè)模式、經(jīng)營管理、財(cái)務(wù)、資金使用等關(guān)鍵信息。(三)股權(quán)眾籌融資的相關(guān)法律規(guī)定,融資者或融資者發(fā)起設(shè)立的融資企業(yè)的股東人數(shù)應(yīng)當(dāng)符合《證券法》等法律法規(guī)的相關(guān)規(guī)定。

01:17

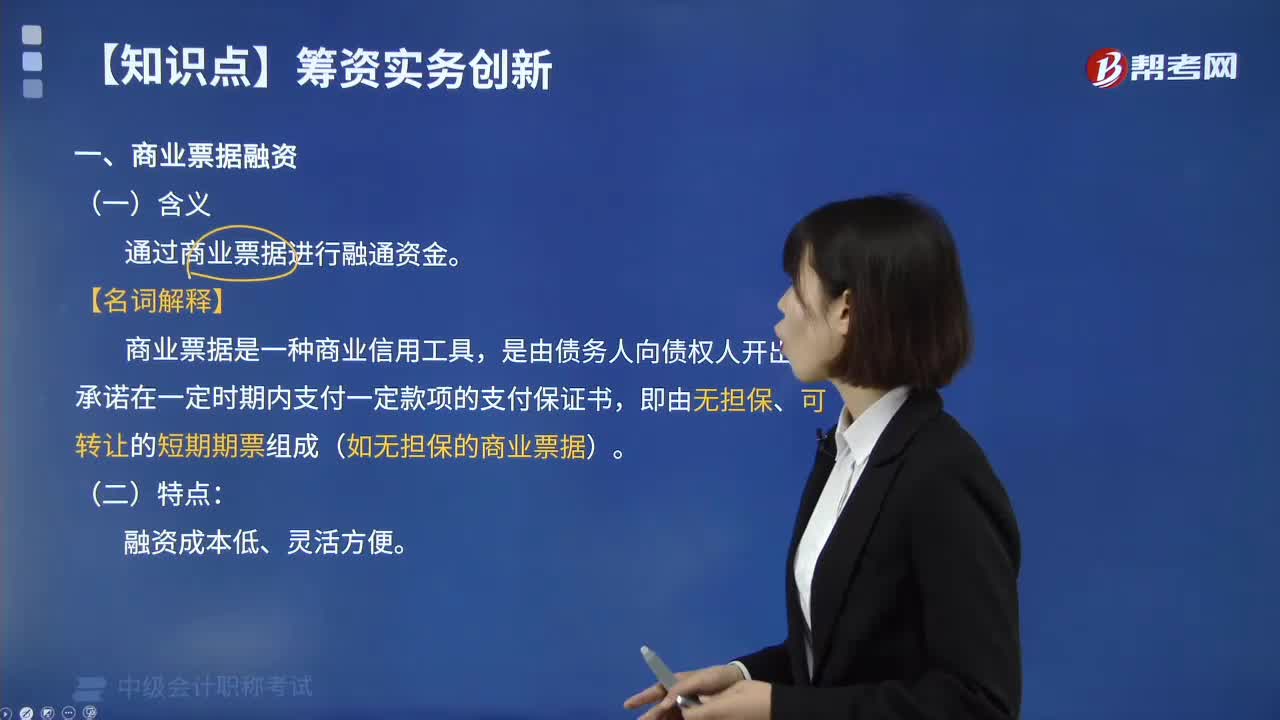

01:17什么是商業(yè)票據(jù)融資?:什么是商業(yè)票據(jù)融資?商業(yè)票據(jù)融資是指通過商業(yè)票據(jù)進(jìn)行融通資金。指由債務(wù)人向債權(quán)人開出的、承諾在一定時(shí)期內(nèi)支付一定款項(xiàng)的支付保證書,即由無擔(dān)保、可轉(zhuǎn)讓的短期期票組成。通過商業(yè)票據(jù)進(jìn)行融通資金,商業(yè)票據(jù)是一種商業(yè)信用工具。是由債務(wù)人向債權(quán)人開出的、承諾在一定時(shí)期內(nèi)支付一定款項(xiàng)的支付保證書:即由無擔(dān)保、可轉(zhuǎn)讓的短期期票組成(如無擔(dān)保的商業(yè)票據(jù)),其成本通常要低于銀行短期貸款利率。

00:20

00:20資產(chǎn)負(fù)債表是什么?:資產(chǎn)負(fù)債表是什么?資產(chǎn)負(fù)債表是反映企業(yè)在某一特定日期的財(cái)務(wù)狀況的財(cái)務(wù)報(bào)表。它是根據(jù)“資產(chǎn)=負(fù)債+所有者權(quán)益”會計(jì)恒等式編制的。

05:29

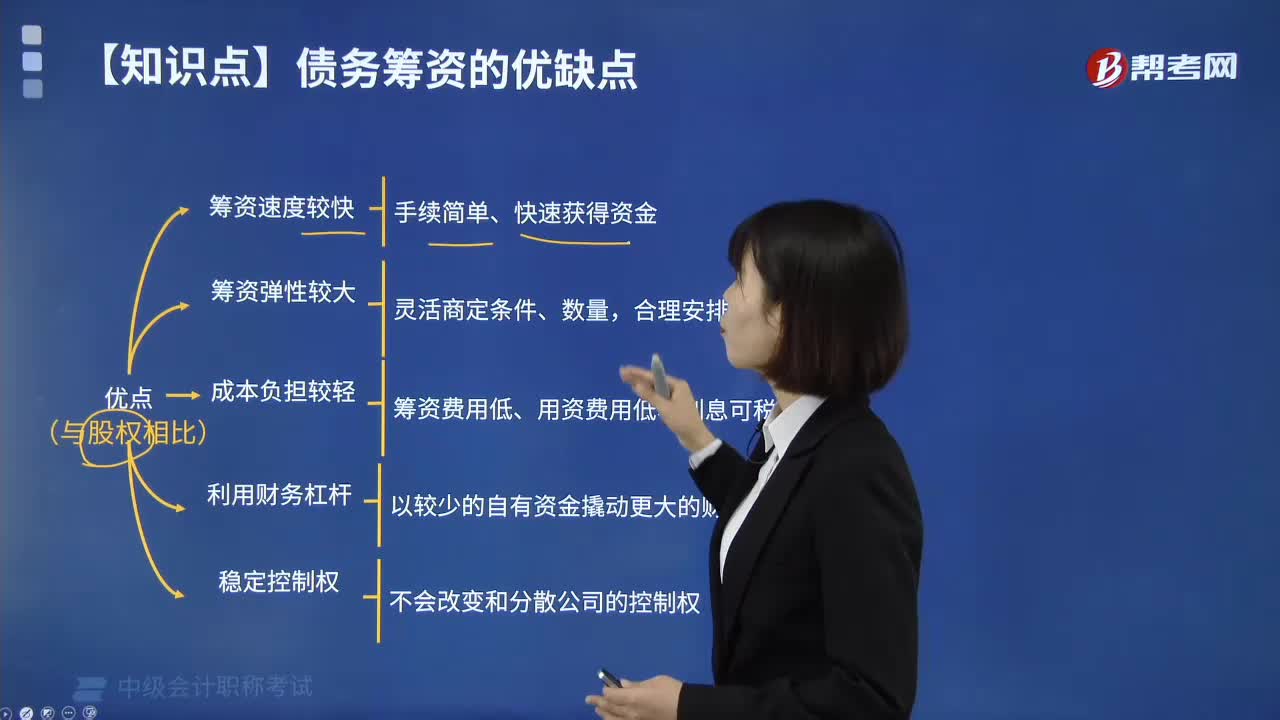

05:29債務(wù)籌資有什么優(yōu)缺點(diǎn)?:債務(wù)籌資不需要經(jīng)過復(fù)雜的審批手續(xù)和證券發(fā)行程序,股權(quán)資本在未來永久性地給企業(yè)帶來了資本成本的負(fù)擔(dān),債務(wù)籌資的資本成本要低于股權(quán)籌資;其二是利息、租金等用資費(fèi)用比股權(quán)資本要低。其三是利息等資本成本可以在稅前支付。債務(wù)籌資不改變公司的控制權(quán)。債權(quán)人從企業(yè)那里只能獲得固定的利息或租金。當(dāng)企業(yè)的資本收益率(息稅前利潤率)高于債務(wù)利率時(shí),利用債務(wù)籌資不會改變和分散股東對公司的控制權(quán)。

01:01

01:01合并資產(chǎn)負(fù)債表是什么?:合并資產(chǎn)負(fù)債表是什么?合并資產(chǎn)負(fù)債表是在股權(quán)上有密切關(guān)系的兩個(gè)或兩個(gè)以上的獨(dú)立企業(yè),作為一個(gè)整體而合并編制的資產(chǎn)負(fù)債表。常為控股公司所采用,用來反映控股公司及其附屬公司合并的財(cái)務(wù)狀況。合并編制資產(chǎn)負(fù)債表的各個(gè)企業(yè)要用統(tǒng)一的會計(jì)科目和報(bào)表項(xiàng)目,編制時(shí),屬于各個(gè)公司之間的一切往來和相互借貸、投資項(xiàng)目應(yīng)予抵銷,其他項(xiàng)目可以簡單相加。控股公司持有的附屬公司的部分股款則按比例抵銷附屬公司的股東權(quán)益。

01:00

01:00合并財(cái)務(wù)報(bào)表的合并范圍是哪些?:合并財(cái)務(wù)報(bào)表的合并范圍:(1)母公司直接擁有被投資企業(yè)半數(shù)以上股份;(2)母公司間接擁有或控制被投資企業(yè)半數(shù)以上股份;(3)母公司直接和間接方式合計(jì)擁有或控制被投資企業(yè)半數(shù)以上股份。下列被投資單位不是母公司的子公司,不應(yīng)當(dāng)納入母公司的合并財(cái)務(wù)報(bào)表的合并范圍:(2)已宣告破產(chǎn)的原子公司;(3)母公司不能控制的其他被投資單位。合并財(cái)務(wù)報(bào)表的合并范圍應(yīng)當(dāng)以控制為基礎(chǔ)予以確定。

00:33

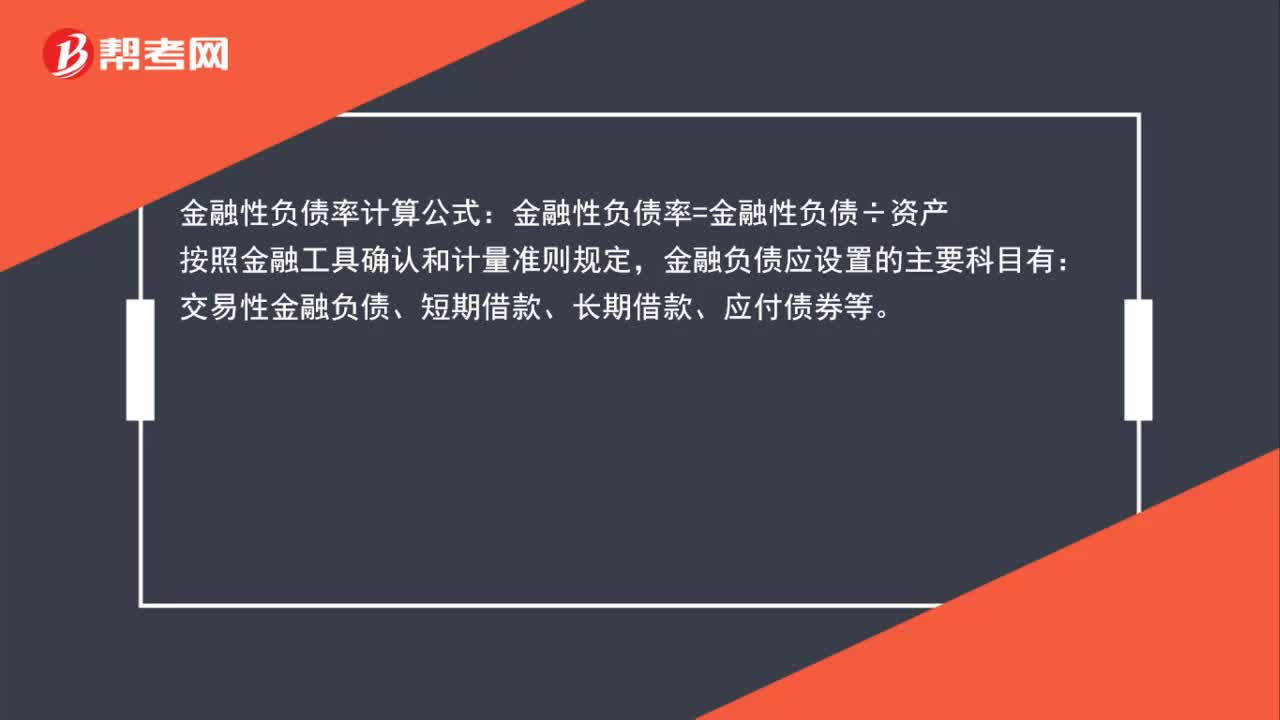

00:33金融性負(fù)債率計(jì)算公式是什么?:金融性負(fù)債率計(jì)算公式:金融性負(fù)債率=金融性負(fù)債÷資產(chǎn),按照金融工具確認(rèn)和計(jì)量準(zhǔn)則規(guī)定:金融負(fù)債應(yīng)設(shè)置的主要科目有。交易性金融負(fù)債、短期借款、長期借款、應(yīng)付債券等

00:52

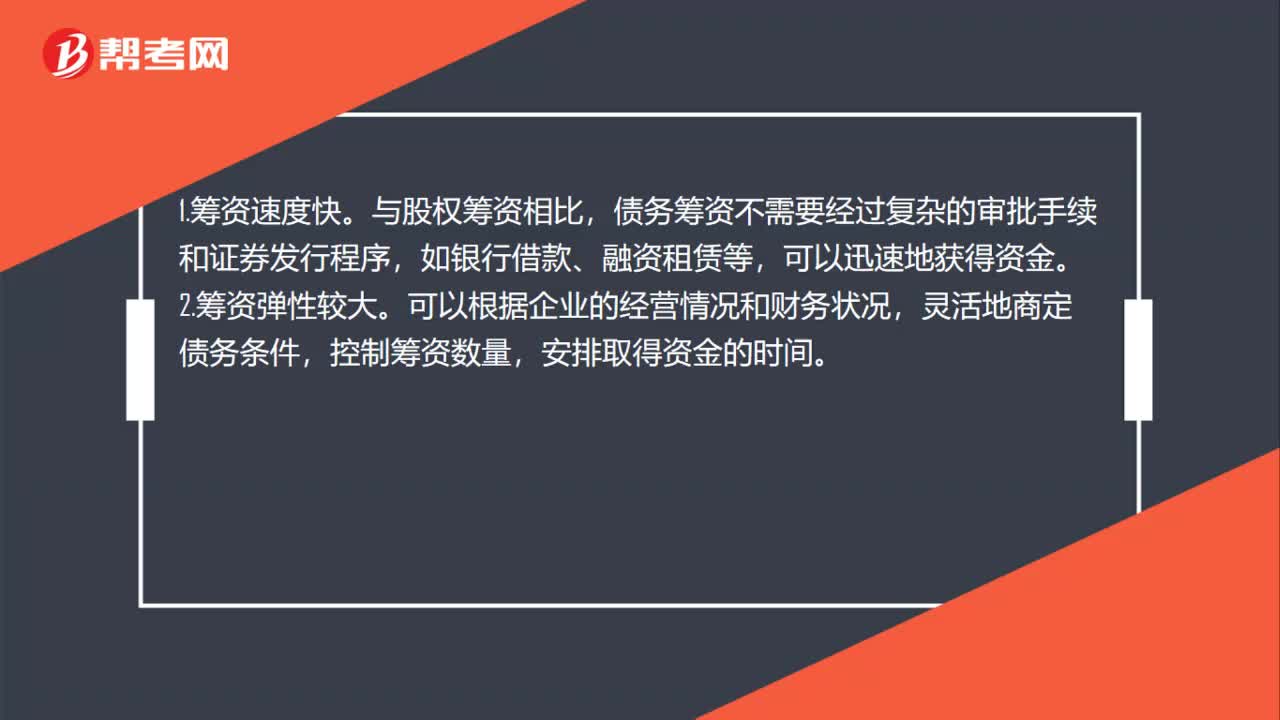

00:52債務(wù)籌資的優(yōu)點(diǎn)是什么?:債務(wù)籌資的優(yōu)點(diǎn)是什么?1.籌資速度快。與股權(quán)籌資相比,債務(wù)籌資不需要經(jīng)過復(fù)雜的審批手續(xù)和證券發(fā)行程序,如銀行借款、融資租賃等,可以迅速地獲得資金。2.籌資彈性較大。可以根據(jù)企業(yè)的經(jīng)營情況和財(cái)務(wù)狀況,靈活地商定債務(wù)條件,控制籌資數(shù)量,安排取得資金的時(shí)間。3.資本成本負(fù)擔(dān)較輕。一般來說,債務(wù)籌資的資本成本要低于股權(quán)籌資。4.可以利用財(cái)務(wù)杠桿,穩(wěn)定公司的控制權(quán)。

00:39

00:39債券融資支持工具是什么?:債券融資支持工具是什么?債券融資支持工具是一種衍生金融工具,它是以市場化方式支持民營企業(yè)債券融資。它的特點(diǎn)是以短期限為主,契合民營企業(yè)融資需求,健全激勵(lì)約束安排和風(fēng)險(xiǎn)共擔(dān)機(jī)制,中證金融和債券承銷機(jī)構(gòu)按照風(fēng)險(xiǎn)收益對等原則,共同出售信用保護(hù)合約,共擔(dān)風(fēng)險(xiǎn)。

00:24

00:24債務(wù)融資和權(quán)益融資的風(fēng)險(xiǎn)是什么?:債務(wù)融資和權(quán)益融資的風(fēng)險(xiǎn)是什么?債務(wù)融資風(fēng)險(xiǎn):財(cái)務(wù)風(fēng)險(xiǎn)大,籌集資金限制,限制條件多。權(quán)益融資風(fēng)險(xiǎn):成本較高,轉(zhuǎn)移企業(yè)的控制權(quán)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日