下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

09:37

09:37成本法核算轉(zhuǎn)公允價值計量的會計核算方法是什么?:長期股權(quán)投資的核算方法有兩種:(一)因處置投資等原因?qū)е聦Ρ煌顿Y單位由能夠?qū)嵤┛刂妻D(zhuǎn)為公允價值計量的,首先應(yīng)按處置投資的比例結(jié)轉(zhuǎn)應(yīng)終止確認(rèn)的長期股權(quán)投資成本。長期股權(quán)投資【出售部分賬面價值】。(二)在喪失控制權(quán)之日剩余股權(quán)的公允價值與賬面價值之間的差額計入當(dāng)期投資收益,其他權(quán)益工具投資交易性金融資產(chǎn)【剩余部分公允價值】,長期股權(quán)投資【剩余部分賬面價值】,對該股權(quán)投資采用成本法核算。

01:00

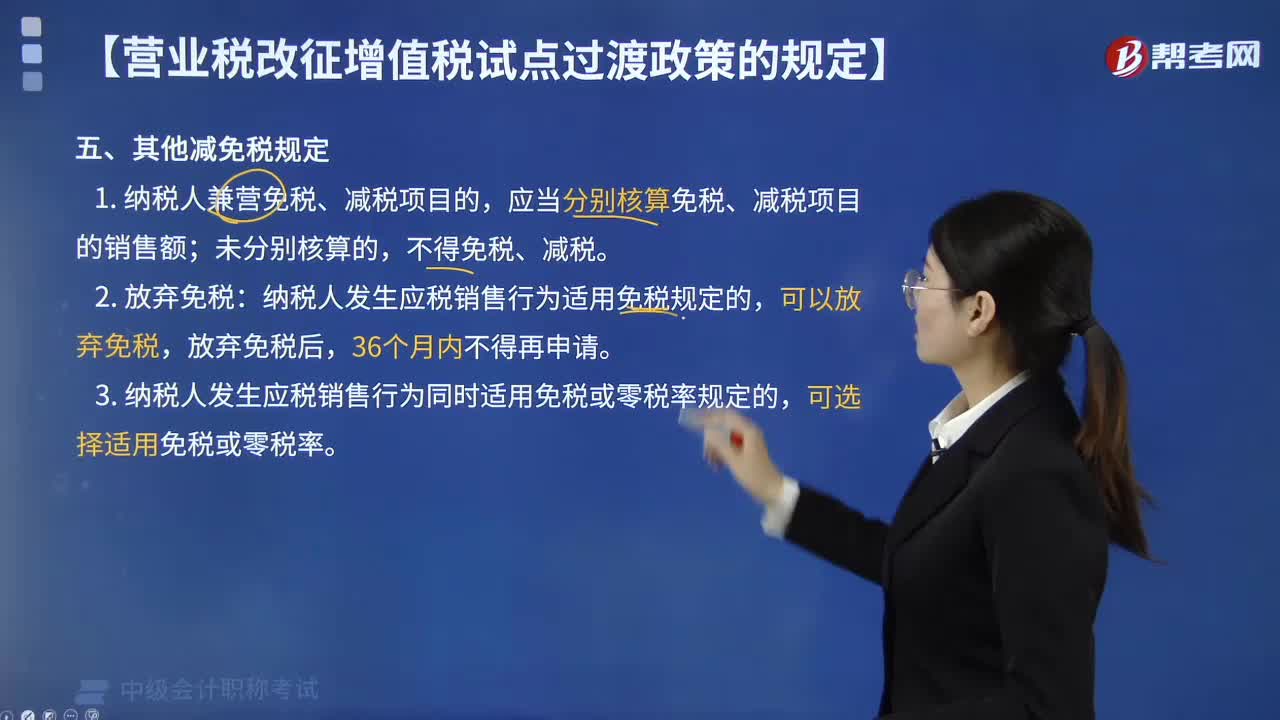

01:00“營改增”試點中其他減免稅有哪些規(guī)定?:1. 納稅人兼營免稅、減稅項目的”不得免稅、減稅;納稅人發(fā)生應(yīng)稅銷售行為適用免稅規(guī)定的。3. 納稅人發(fā)生應(yīng)稅銷售行為同時適用免稅或零稅率規(guī)定的,下列增值稅納稅人稅收優(yōu)惠管理規(guī)定的表述中。A. 納稅人兼營免稅、減稅項目的,應(yīng)當(dāng)分別核算免稅、減稅項目的銷售額。B. 納稅人用于免征增值稅項目的購進(jìn)貨物的進(jìn)項稅額,C. 納稅人提供應(yīng)稅服務(wù)使用免稅、減稅規(guī)定的,可以放棄免稅、減稅權(quán)。

00:49

00:49兼營免稅項目如何計算不得抵扣的進(jìn)項稅額?:兼營免稅項目如何計算不得抵扣的進(jìn)項稅額?一般納稅人兼營簡易計稅方法計稅項目、免征增值稅項目而無法劃分不得抵扣的進(jìn)項稅額,按照下列公式計算不得抵扣的進(jìn)項稅額:不得抵扣的進(jìn)項稅額=當(dāng)期無法劃分的全部進(jìn)項稅額×(當(dāng)期簡易計稅方法計稅項目銷售額+免征增值稅項目銷售額)÷當(dāng)期全部銷售額,【例題·單選題】某制藥廠為增值稅一般納稅人,3月份銷售抗生素藥品取得含稅銷售額116萬元。

00:29

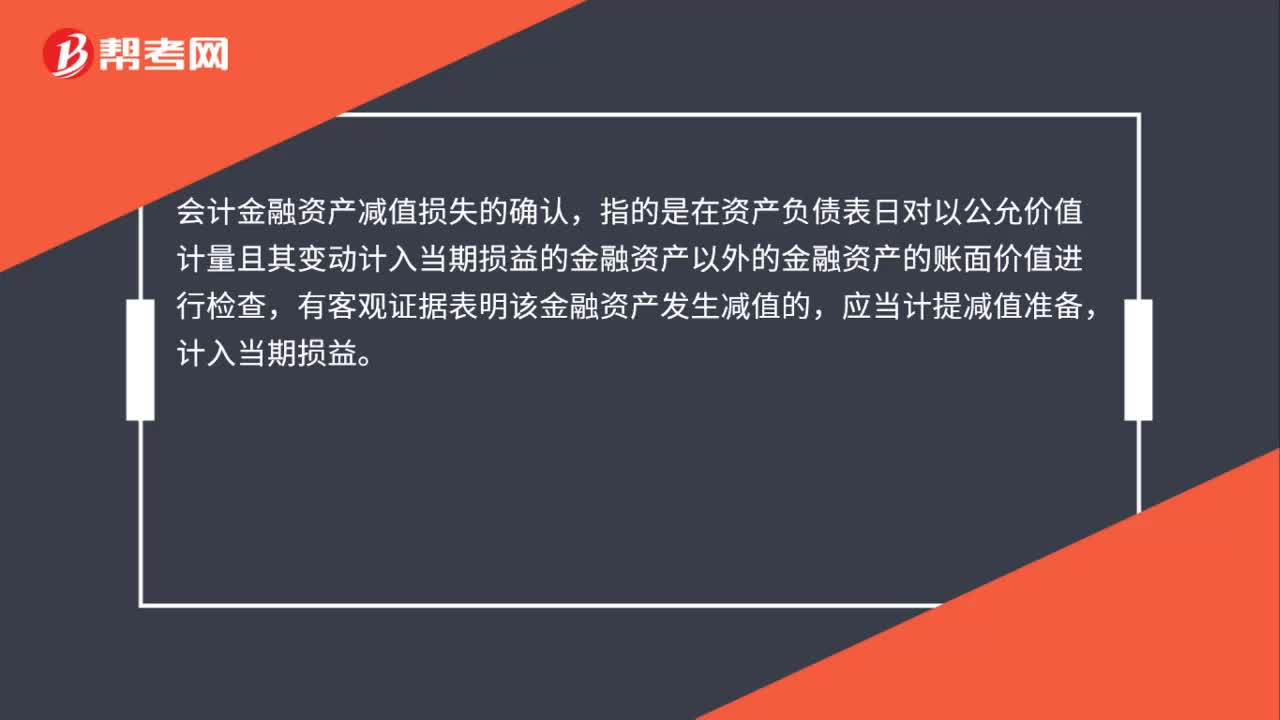

00:29會計金融資產(chǎn)的減值是什么?:會計金融資產(chǎn)的減值是什么?會計金融資產(chǎn)減值損失的確認(rèn),指的是在資產(chǎn)負(fù)債表日對以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)以外的金融資產(chǎn)的賬面價值進(jìn)行檢查,有客觀證據(jù)表明該金融資產(chǎn)發(fā)生減值的,應(yīng)當(dāng)計提減值準(zhǔn)備,計入當(dāng)期損益。

00:37

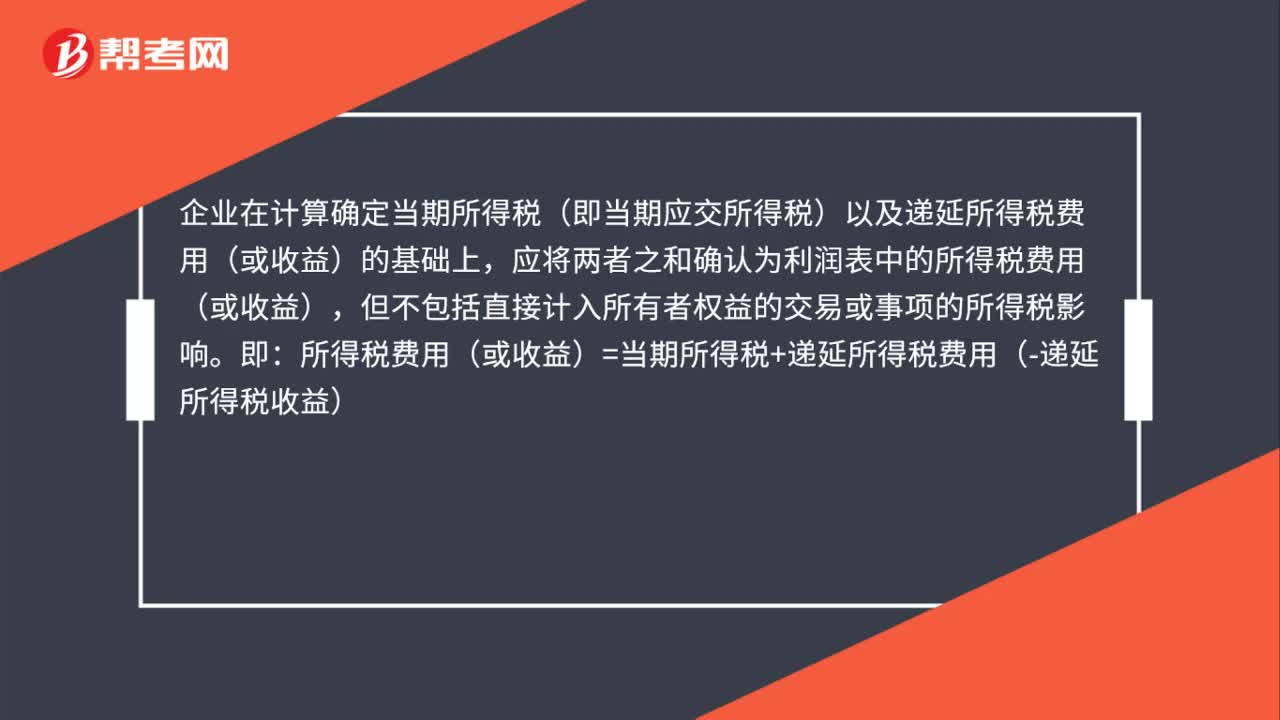

00:37所得稅費(fèi)用怎么核算?:所得稅費(fèi)用怎么核算?企業(yè)在計算確定當(dāng)期所得稅(即當(dāng)期應(yīng)交所得稅)以及遞延所得稅費(fèi)用(或收益)的基礎(chǔ)上,應(yīng)將兩者之和確認(rèn)為利潤表中的所得稅費(fèi)用(或收益),但不包括直接計入所有者權(quán)益的交易或事項的所得稅影響。即:所得稅費(fèi)用(或收益)=當(dāng)期所得稅+遞延所得稅費(fèi)用(-遞延所得稅收益)

00:22

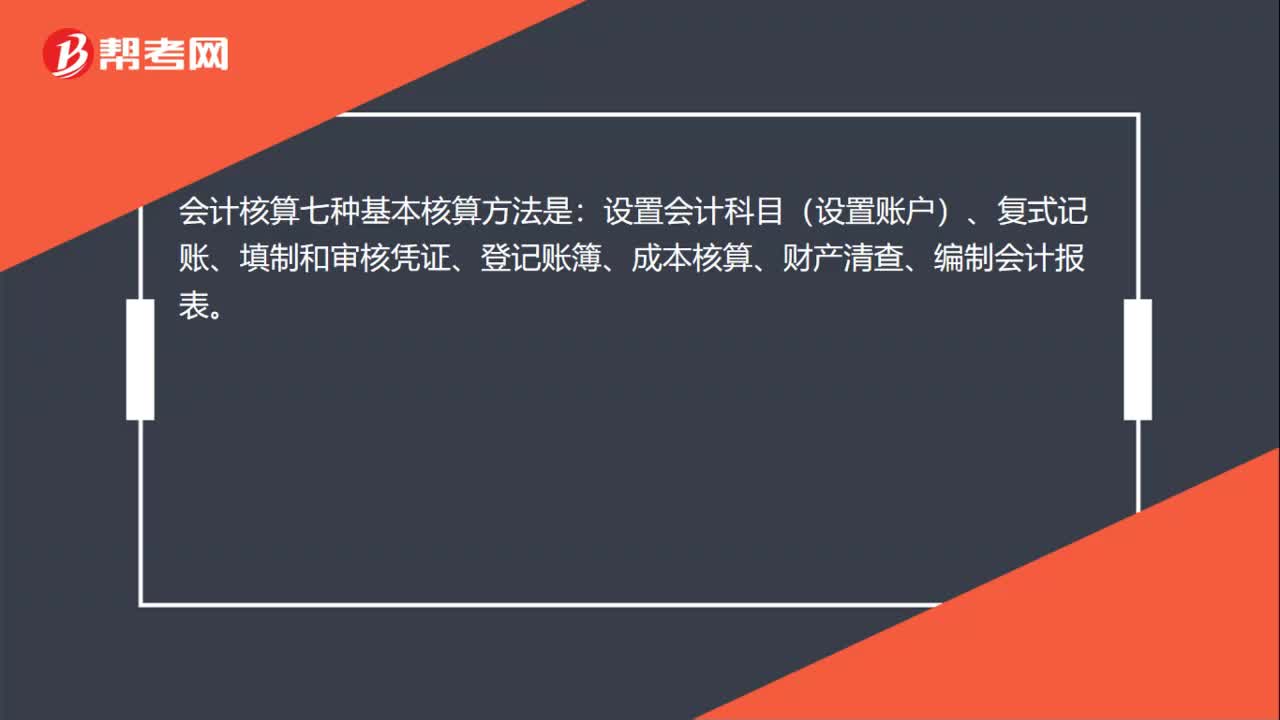

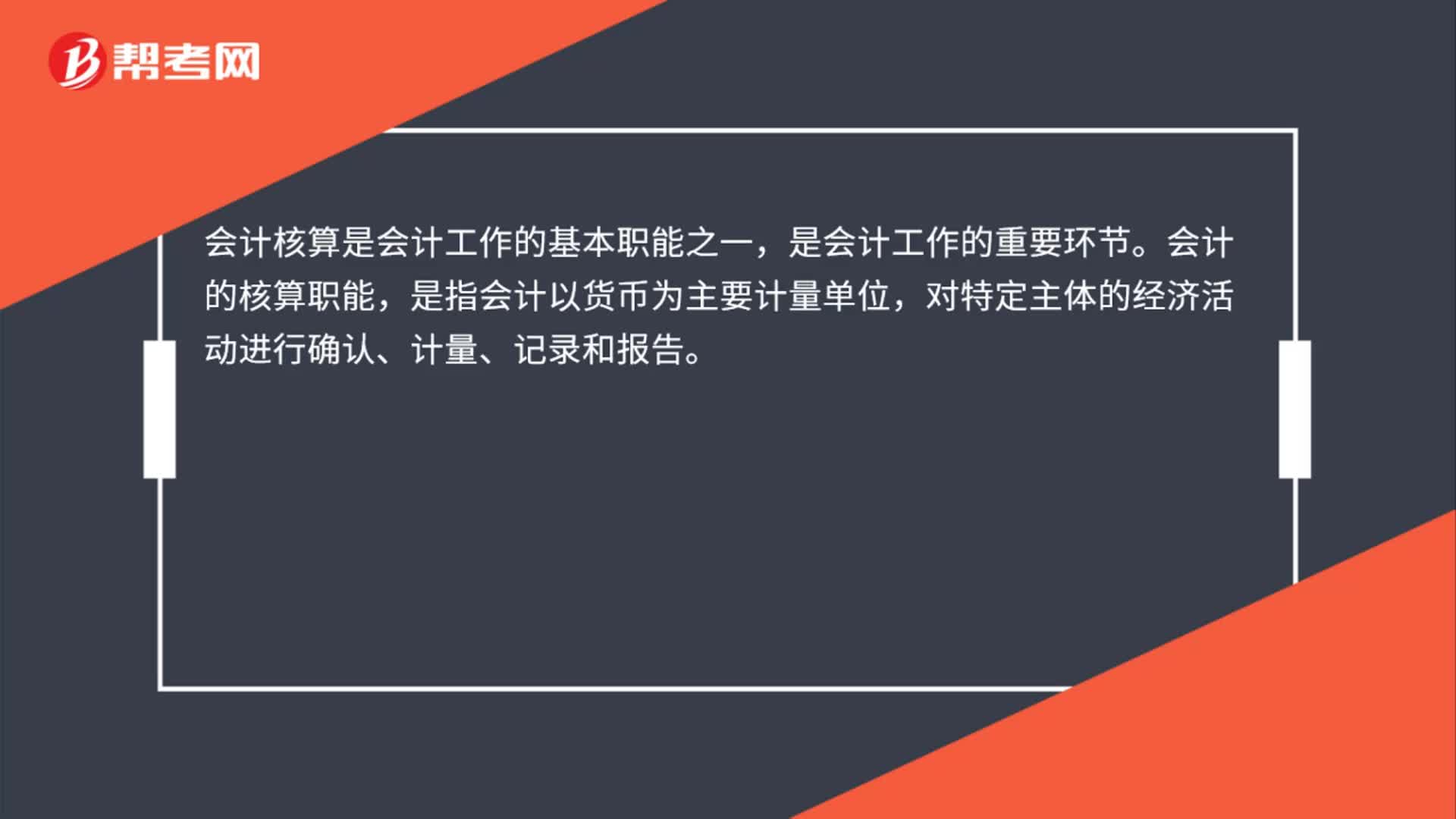

00:22會計核算是什么?:會計核算是什么?會計核算是會計工作的基本職能之一,是會計工作的重要環(huán)節(jié)。會計的核算職能,是指會計以貨幣為主要計量單位,對特定主體的經(jīng)濟(jì)活動進(jìn)行確認(rèn)、計量、記錄和報告。

00:34

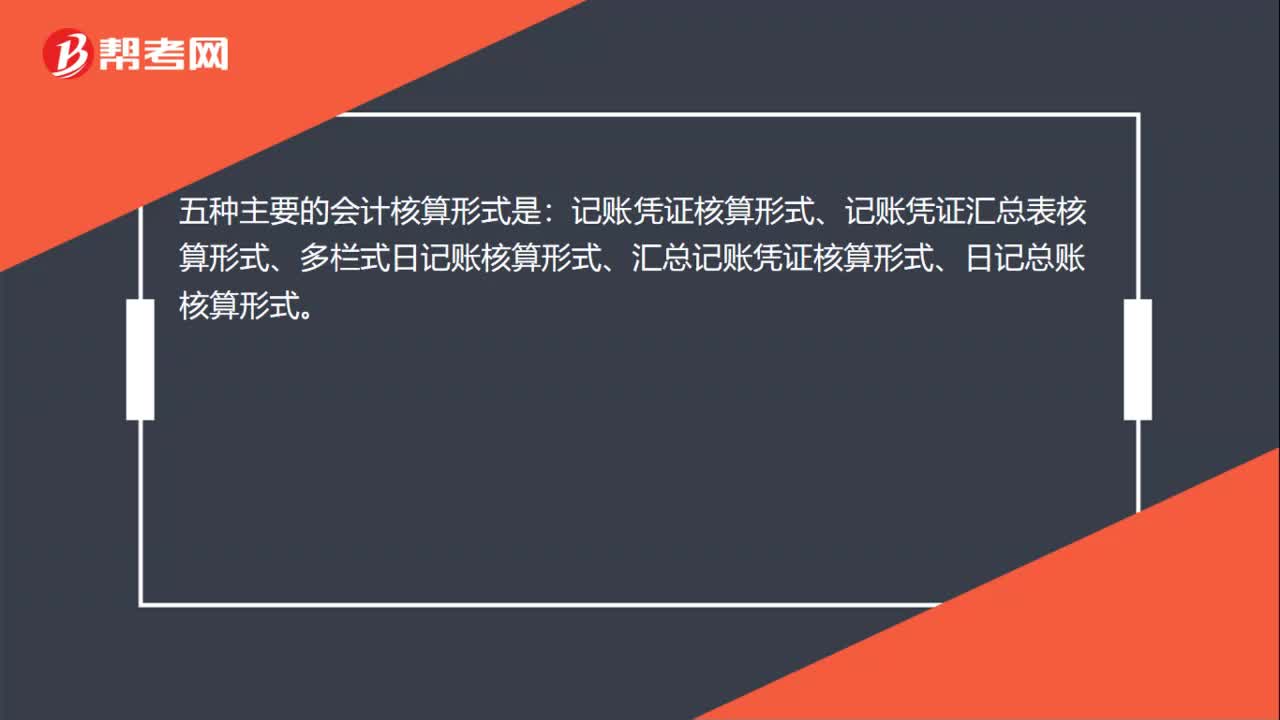

00:34行業(yè)會計核算之間的區(qū)別是什么?:行業(yè)會計核算之間的區(qū)別是什么?不同行業(yè)在會計核算上的區(qū)別在于登記總賬的依據(jù)不同。會計核算形式是指會計憑證、會計賬簿、會計報表相結(jié)合的方式,我國常用的會計核算形式主要有三種:記賬憑證賬務(wù)處理程序、匯總記賬憑證賬務(wù)處理程序、科目匯總表賬務(wù)處理程序。

00:45

00:45減免企業(yè)養(yǎng)老保險費(fèi)會計分錄是什么?:減免企業(yè)養(yǎng)老保險費(fèi)會計分錄:已繳納,可選擇退費(fèi),收到退回保費(fèi)時:管理費(fèi)用等——養(yǎng)老保險(企業(yè)負(fù)擔(dān)部分)(紅字):其他應(yīng)付款——養(yǎng)老保險(個人負(fù)擔(dān)部分)(紅字),銀行存款(紅字):沒有繳納:減免部分可以不做分錄借其他應(yīng)付款——養(yǎng)老保險(個人負(fù)擔(dān)部分)貸銀行存款

00:51

00:51優(yōu)先股免稅是什么?:優(yōu)先股免稅是什么?優(yōu)先股是相對于普通股而言的,是指股東享有優(yōu)先分配公司營利和剩余財產(chǎn)權(quán)等權(quán)利的股票。優(yōu)先股作為一種股權(quán)證書,代表著對公司的所有權(quán)。它主要在利潤分紅及剩余財產(chǎn)分配的權(quán)利方面,優(yōu)先于普通股。它不涉及到稅收。優(yōu)先股股利稅指的是股市里面分紅時需要繳納的稅款,股市分紅有派現(xiàn),送股和增股,這其中除了增股不收取稅,其他兩者都要收取10%的股利稅。

01:20

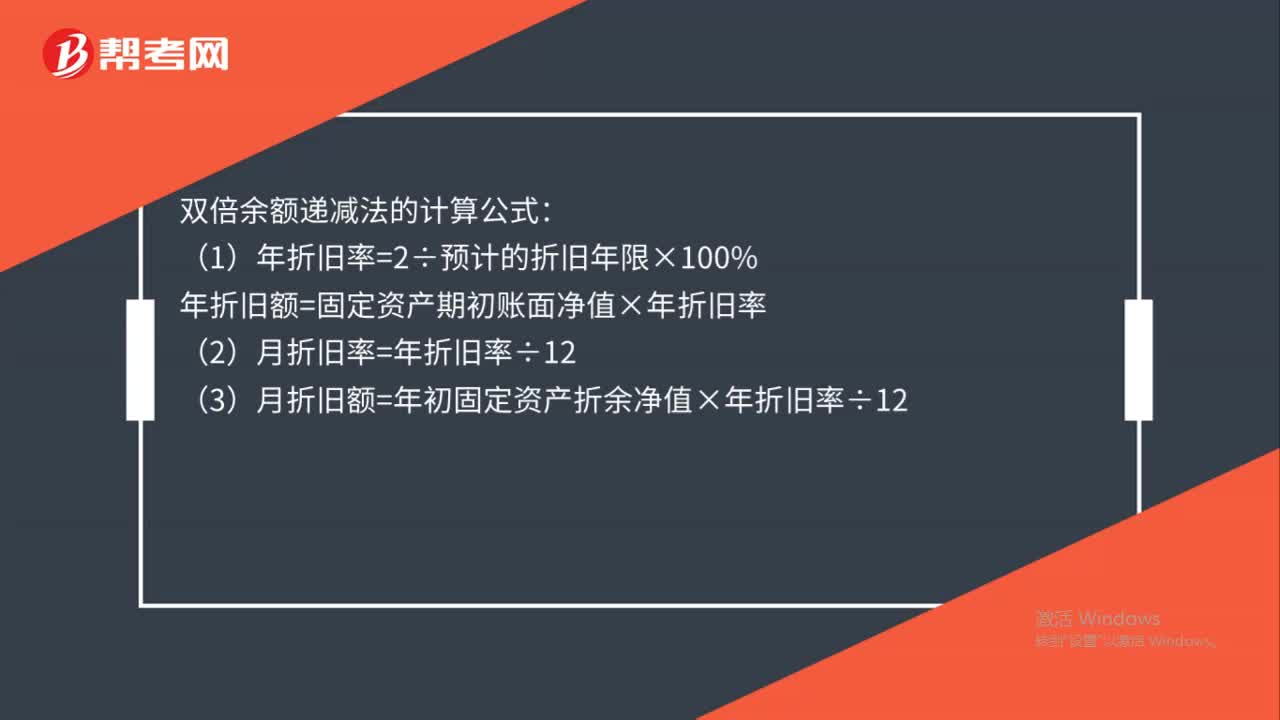

01:20雙倍余額遞減法的計算公式是什么?:(1)年折舊率=2÷預(yù)計的折舊年限×100%,年折舊額=固定資產(chǎn)期初賬面凈值×年折舊率,(2)月折舊率=年折舊率÷12。(3)月折舊額=年初固定資產(chǎn)折余凈值×年折舊率÷12(4)固定資產(chǎn)期初賬面凈值=固定資產(chǎn)原值-累計折舊實行雙倍余額遞減法計提的固定資產(chǎn)應(yīng)當(dāng)在固定資產(chǎn)折舊年限到期以前若干年內(nèi)(當(dāng)采用直線法的折舊額大于等于雙倍余額遞減法的折舊額時)將固定資產(chǎn)賬面凈值扣除預(yù)計凈殘值后的余額平均攤銷

00:23

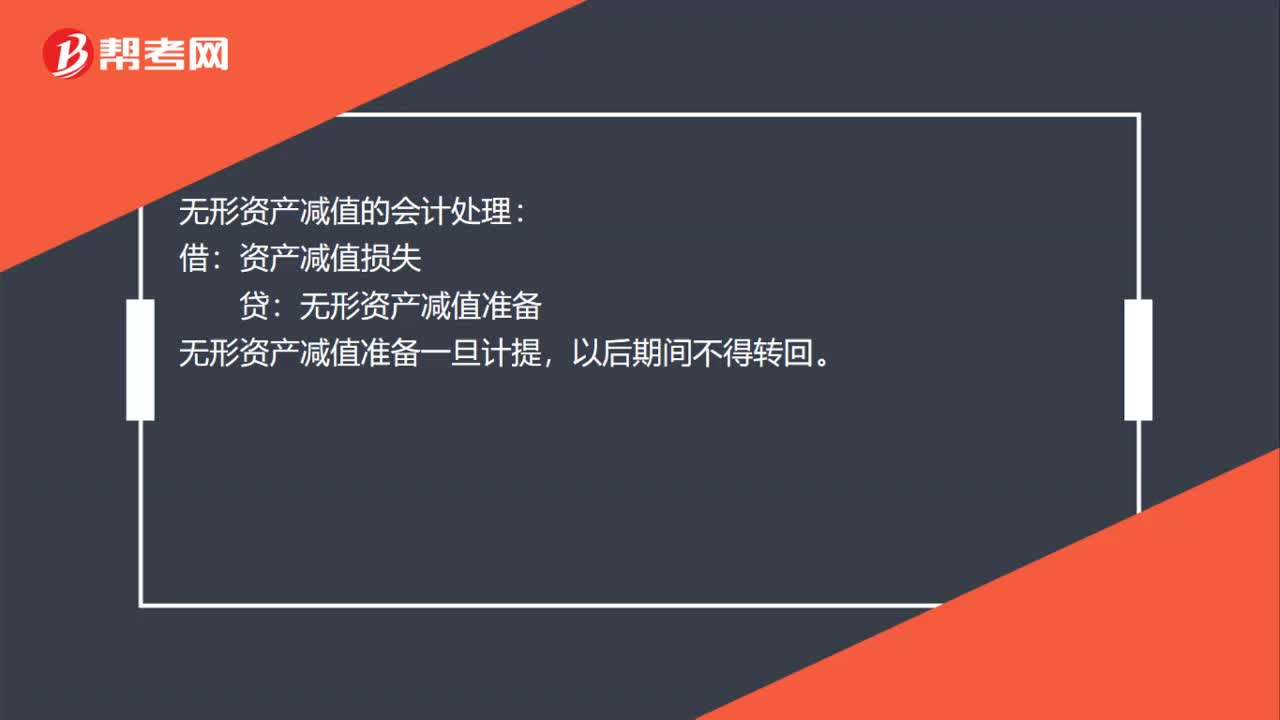

00:23無形資產(chǎn)減值的會計處理是什么?:無形資產(chǎn)減值的會計處理:借:資產(chǎn)減值損失:貸,無形資產(chǎn)減值準(zhǔn)備。無形資產(chǎn)減值準(zhǔn)備一旦計提以后期間不得轉(zhuǎn)回

00:48

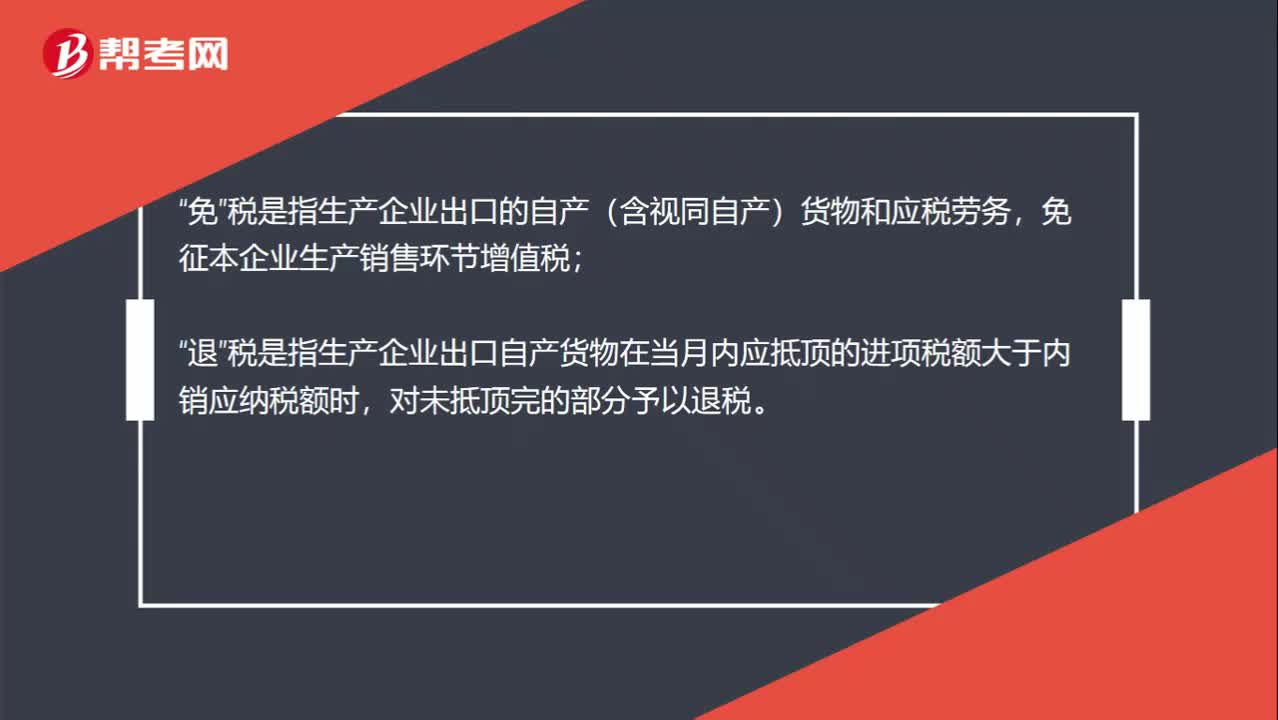

00:48增值稅出口環(huán)節(jié)的免稅和免稅并退稅區(qū)別是什么?:增值稅出口環(huán)節(jié)的免稅和免稅并退稅區(qū)別是什么?免“稅是指生產(chǎn)企業(yè)出口的自產(chǎn)(含視同自產(chǎn))貨物和應(yīng)稅勞務(wù)”免征本企業(yè)生產(chǎn)銷售環(huán)節(jié)增值稅,退;稅是指生產(chǎn)企業(yè)出口自產(chǎn)貨物在當(dāng)月內(nèi)應(yīng)抵頂?shù)倪M(jìn)項稅額大于內(nèi)銷應(yīng)納稅額時“對未抵頂完的部分予以退稅”免稅并退稅是指免出口環(huán)節(jié)的銷項,退以前環(huán)節(jié)的進(jìn)項。免稅不退稅是只免出口環(huán)節(jié)的銷項,不退以前環(huán)節(jié)的進(jìn)項。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日