下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:52

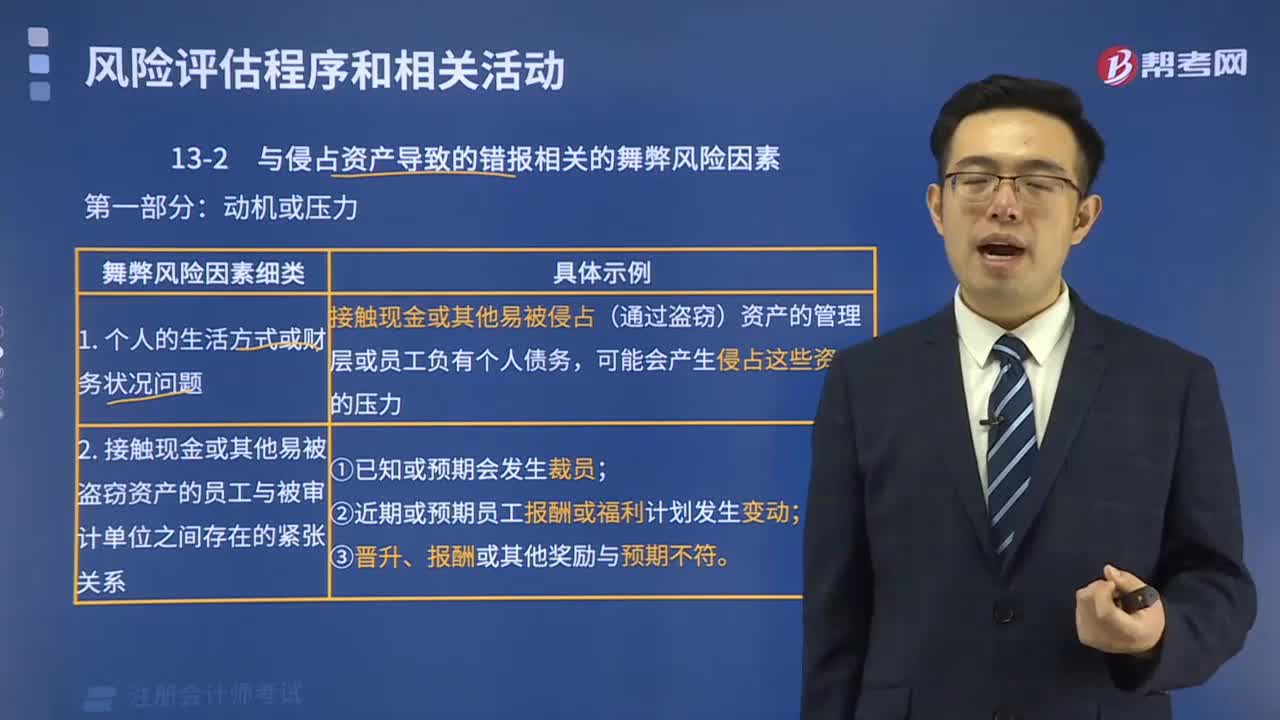

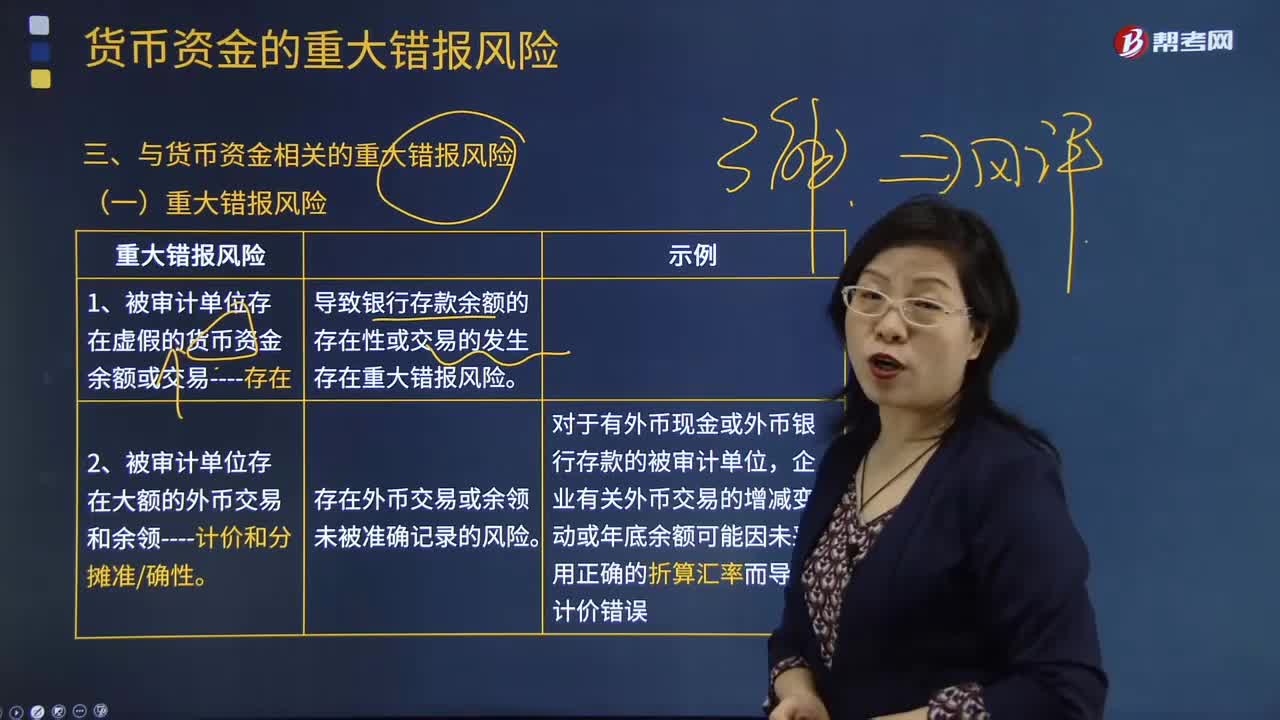

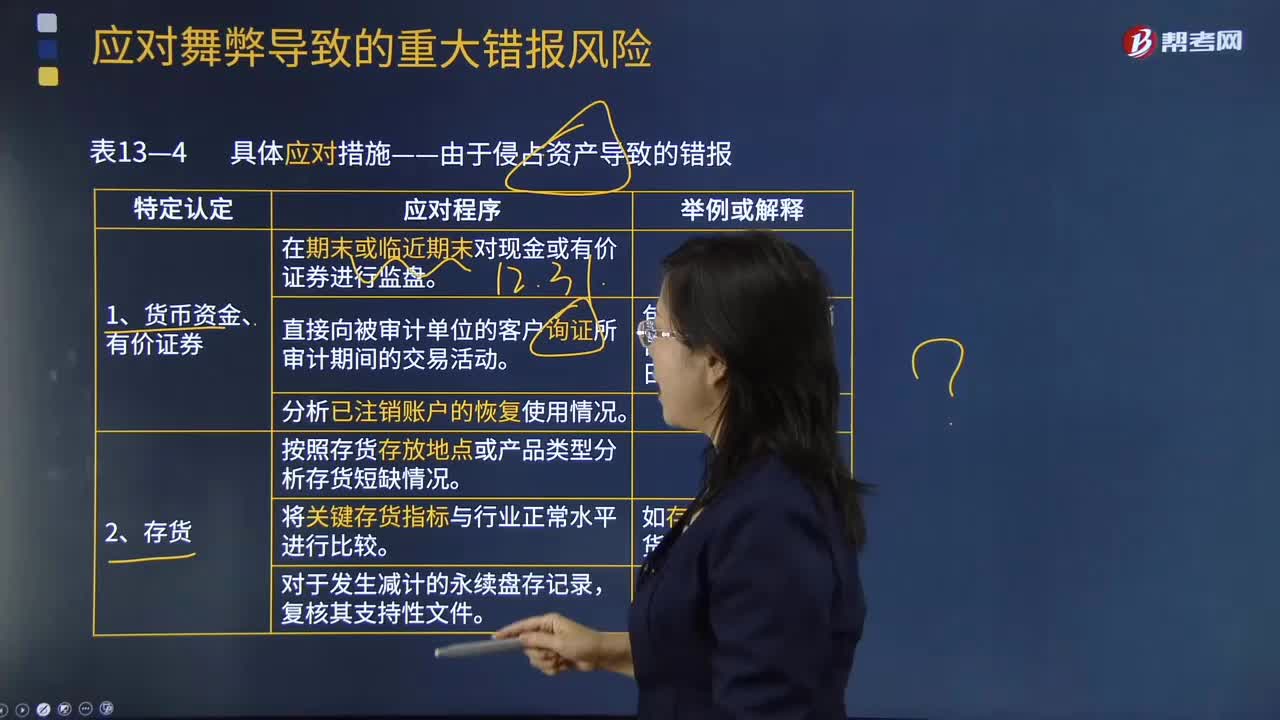

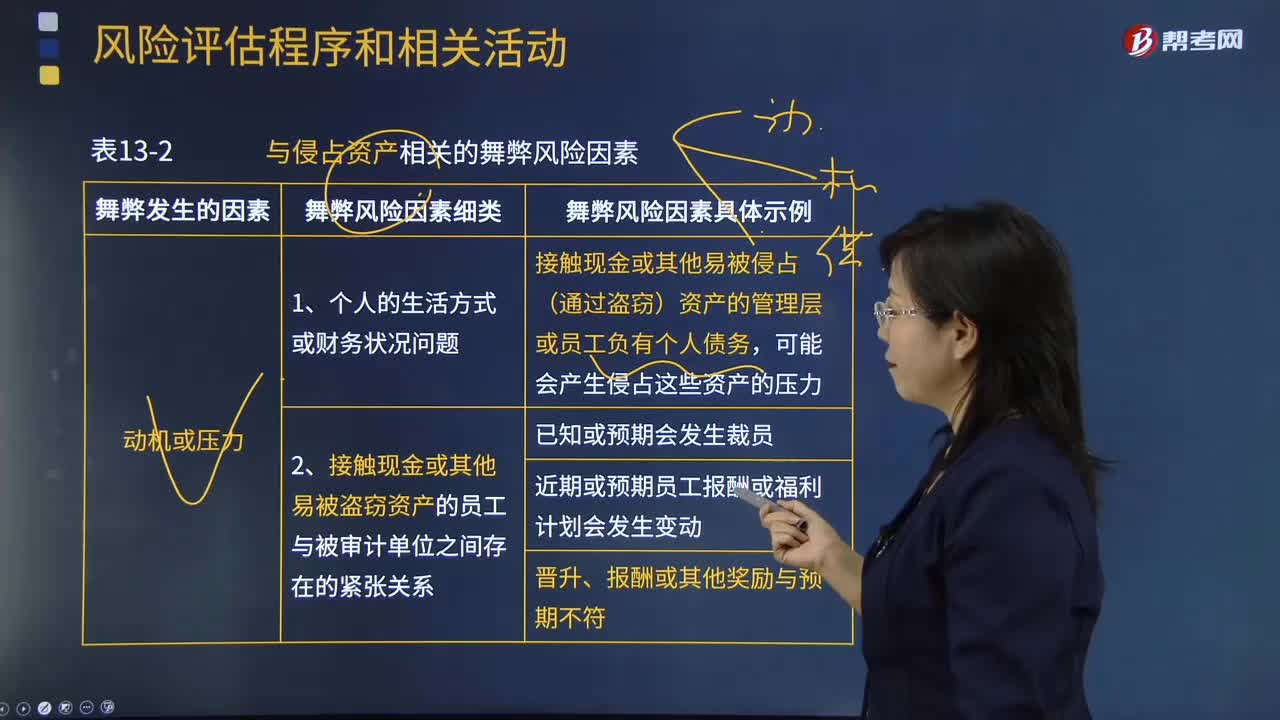

08:52與侵占資產(chǎn)相關的舞弊風險因素有哪些?:與侵占資產(chǎn)相關的舞弊風險因素:接觸現(xiàn)金或其他易被侵占(通過盜竊)資產(chǎn)的管理層或員工負有個人債務:2.接觸現(xiàn)金或其他易被盜竊資產(chǎn)的員工與被審計單位之間存在的緊張關系;2.與資產(chǎn)相關的不恰當?shù)膬?nèi)部控制可能增加其被侵占的可能性(結合教材第7章)(了解被審計單位及其環(huán)境----被審計單位的內(nèi)部控制);包括與授權、業(yè)績評價、信息處理、實物控制和職責分離等相關的活動;

02:14

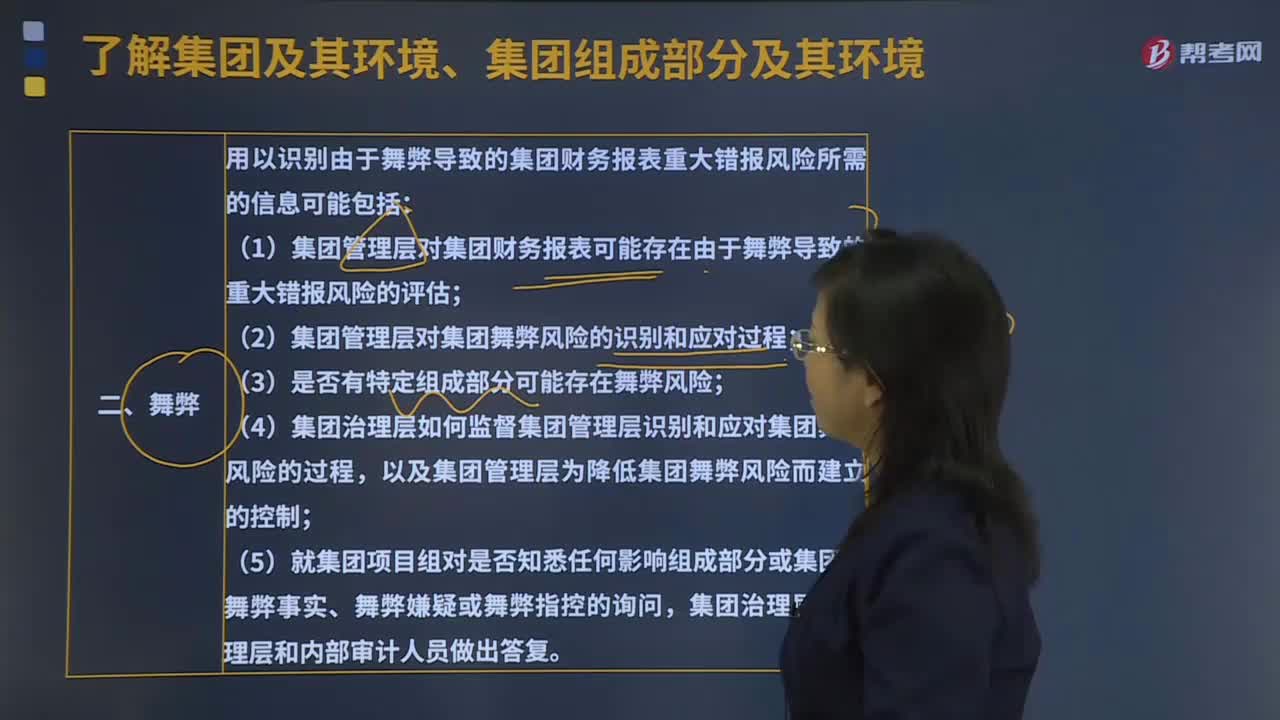

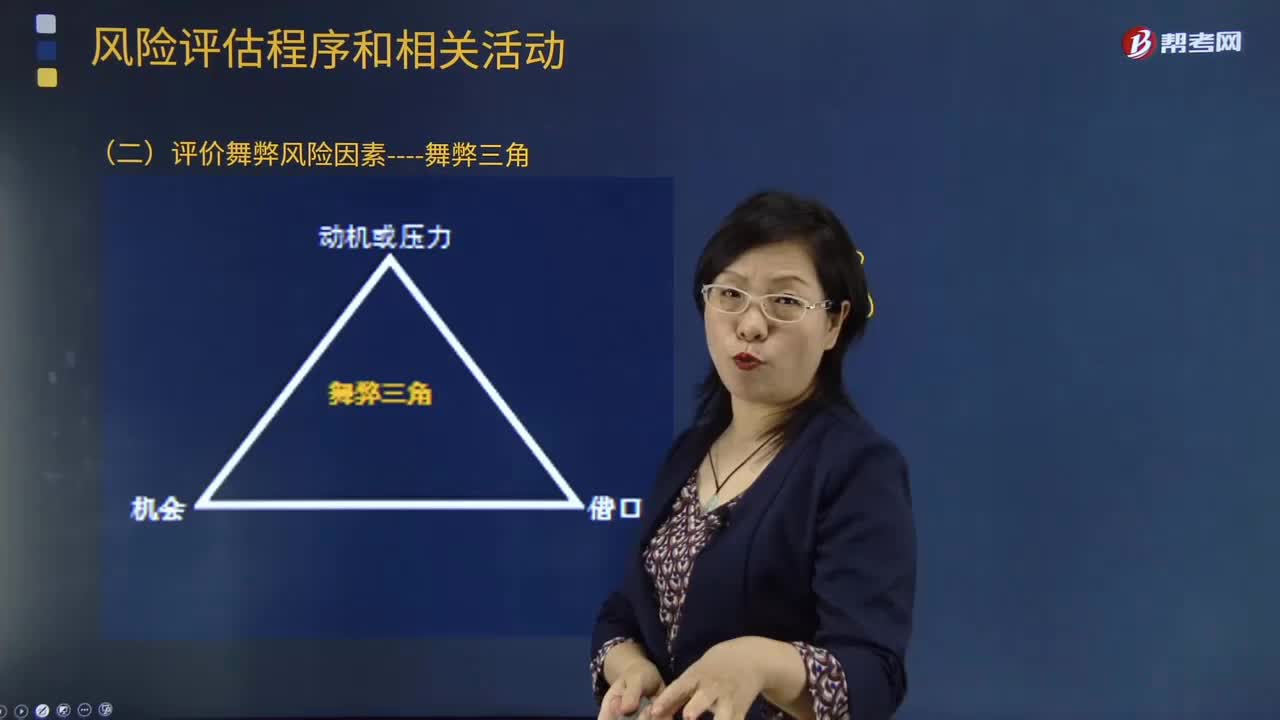

02:14評價舞弊風險因素有哪些?:詢問程序對于注冊會計師獲取信息、評估舞弊風險十分有用,注冊會計師應當詢問治理層、管理層、內(nèi)部審計人員。注冊會計師通過詢問管理層可以獲取有關員工舞弊導致的財務報表重大錯報風險的有用信息,這種詢問難以獲取有關管理層舞弊導致的財務報表重大錯報風險的有用信息,注冊會計師應當考慮向被審計單位內(nèi)部的下列人員詢問;(1)管理層對財務報表可能存在由于舞弊導致的重大錯報風險的評估;

01:08

01:08帶你了解一下什么是與企業(yè)相關的風險?:與企業(yè)相關的風險包括在評價是否接受與保持客戶和業(yè)務時,對內(nèi)部控制審計的重大風險形成初步評價。注冊會計師需要評價下列事項對財務報表和內(nèi)部控制是否有重要影響,注冊會計師了解的與企業(yè)相關的風險情況以及在執(zhí)行其他業(yè)務時了解的情況;3.企業(yè)組織結構、經(jīng)營特點和資本結構等相關重要事項;6.要性、風險等與確定內(nèi)部控制重大缺陷相關的因素;

01:06

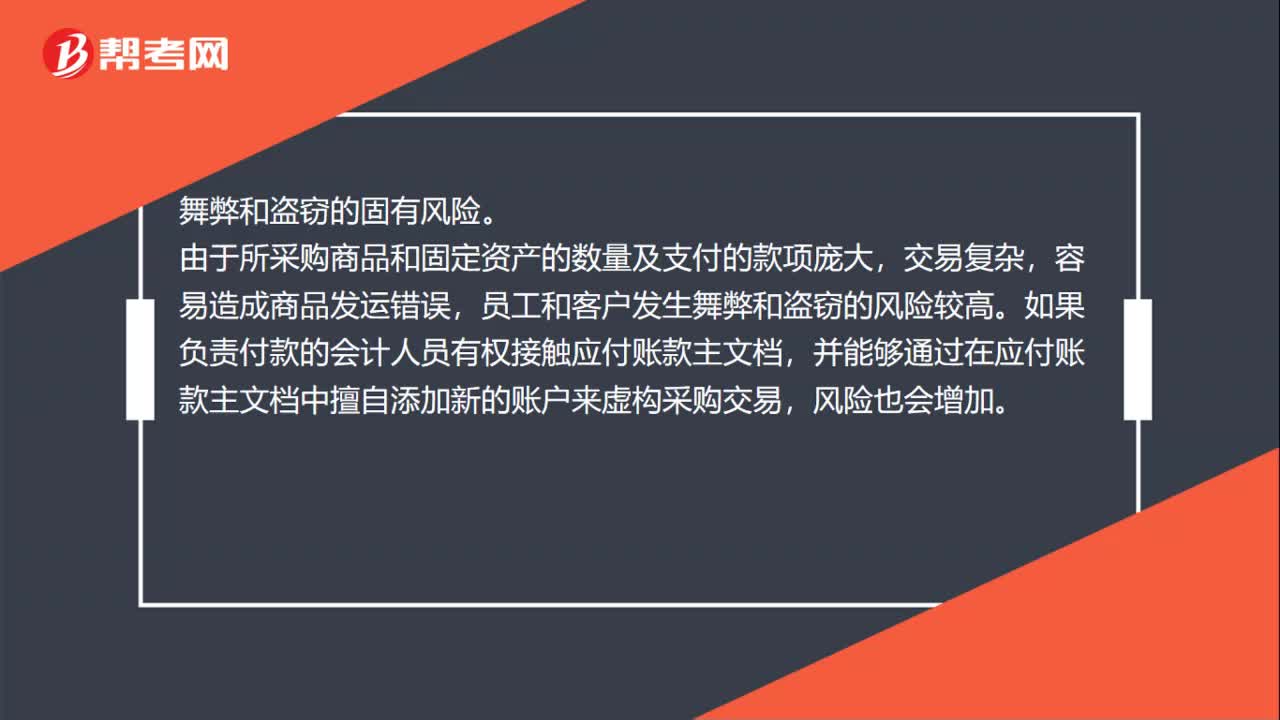

01:06采購舞弊和盜竊的固有風險有哪些?:采購舞弊和盜竊的固有風險有哪些?舞弊和盜竊的固有風險。由于所采購商品和固定資產(chǎn)的數(shù)量及支付的款項龐大,員工和客戶發(fā)生舞弊和盜竊的風險較高。如果負責付款的會計人員有權接觸應付賬款主文檔,并能夠通過在應付賬款主文檔中擅自添加新的賬戶來虛構采購交易,管理層錯報負債費用支出的偏好和動因:把損益控制在被審計單位管理層希望的程度。

00:34

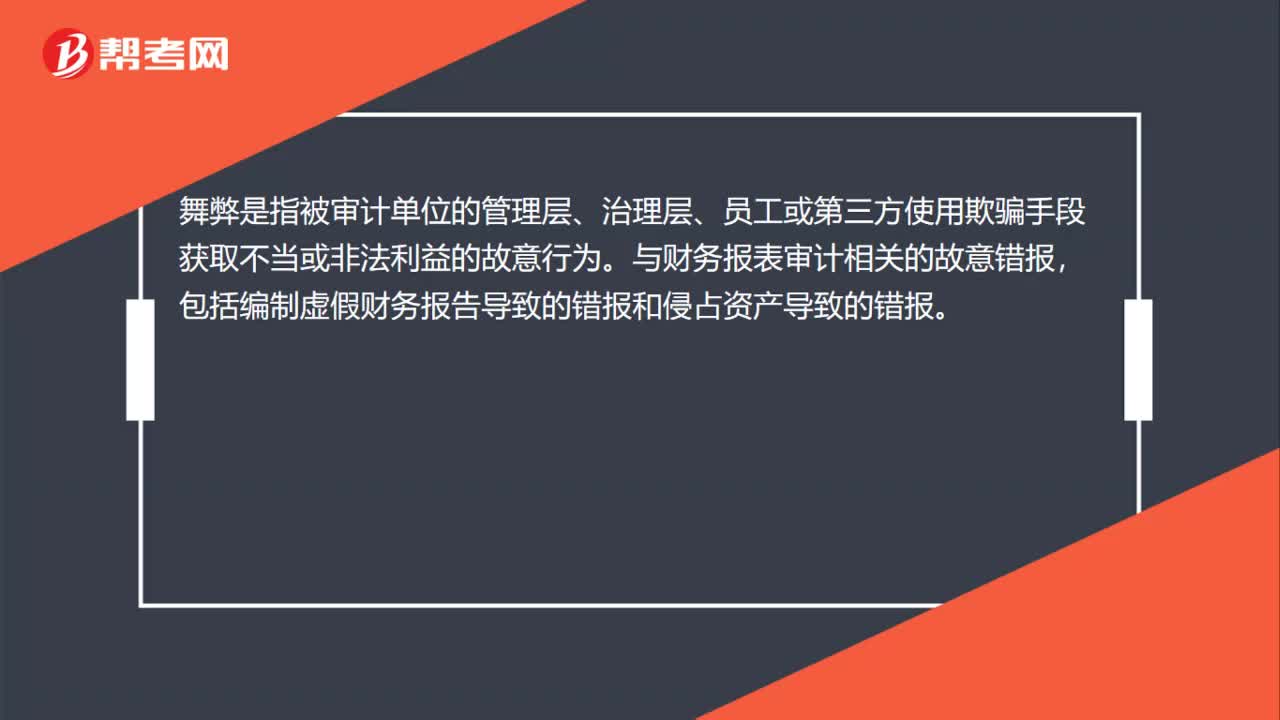

00:34舞弊的定義是什么?:舞弊的定義是什么?舞弊是指被審計單位的管理層、治理層、員工或第三方使用欺騙手段獲取不當或非法利益的故意行為。與財務報表審計相關的故意錯報,包括編制虛假財務報告導致的錯報和侵占資產(chǎn)導致的錯報。

04:48

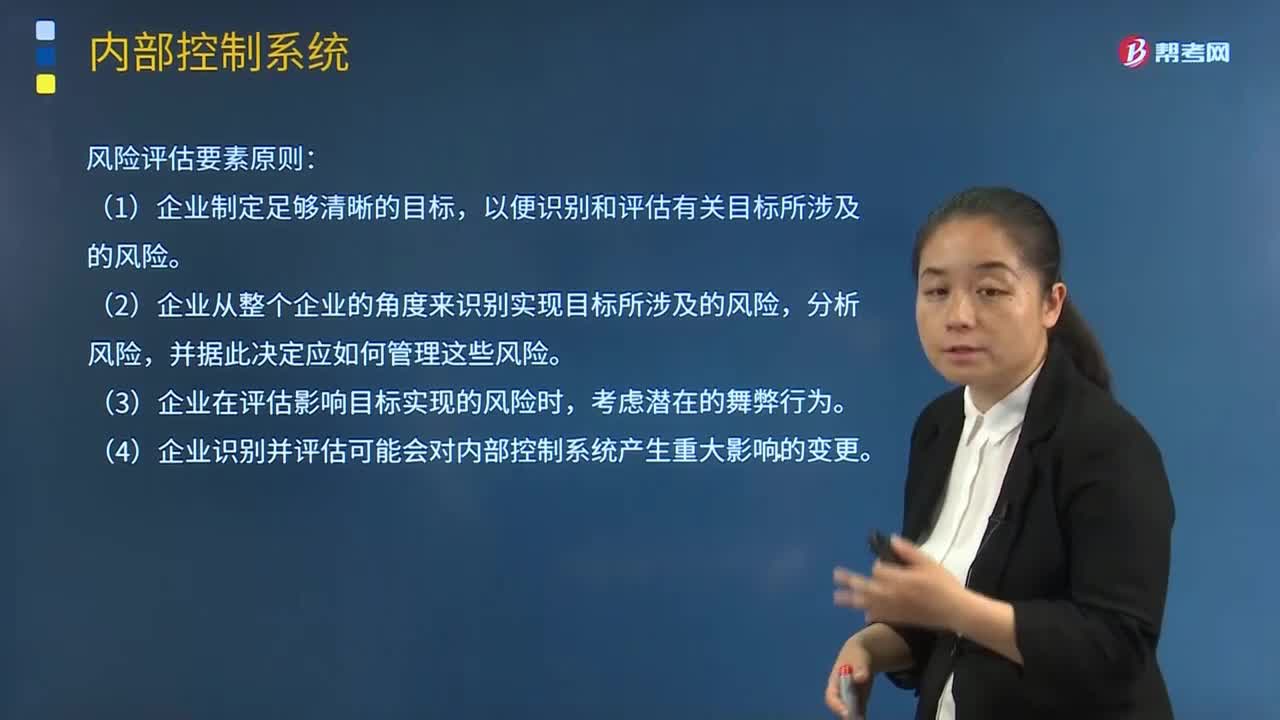

04:48內(nèi)部控制中風險評估因素的含義是什么?:內(nèi)部控制中風險評估因素的含義是什么?風險評估指識別、分析相關風險以實現(xiàn)既定目標。以便識別和評估有關目標所涉及的風險,(2)企業(yè)從整個企業(yè)的角度來識別實現(xiàn)目標所涉及的風險,(3)企業(yè)在評估影響目標實現(xiàn)的風險時。(4)企業(yè)識別并評估可能會對內(nèi)部控制系統(tǒng)產(chǎn)生重大影響的變更,應當準確識別與實現(xiàn)控制目標相關的內(nèi)部風險和外部風險,4.企業(yè)識別外部風險;確定風險應對策略。

00:49

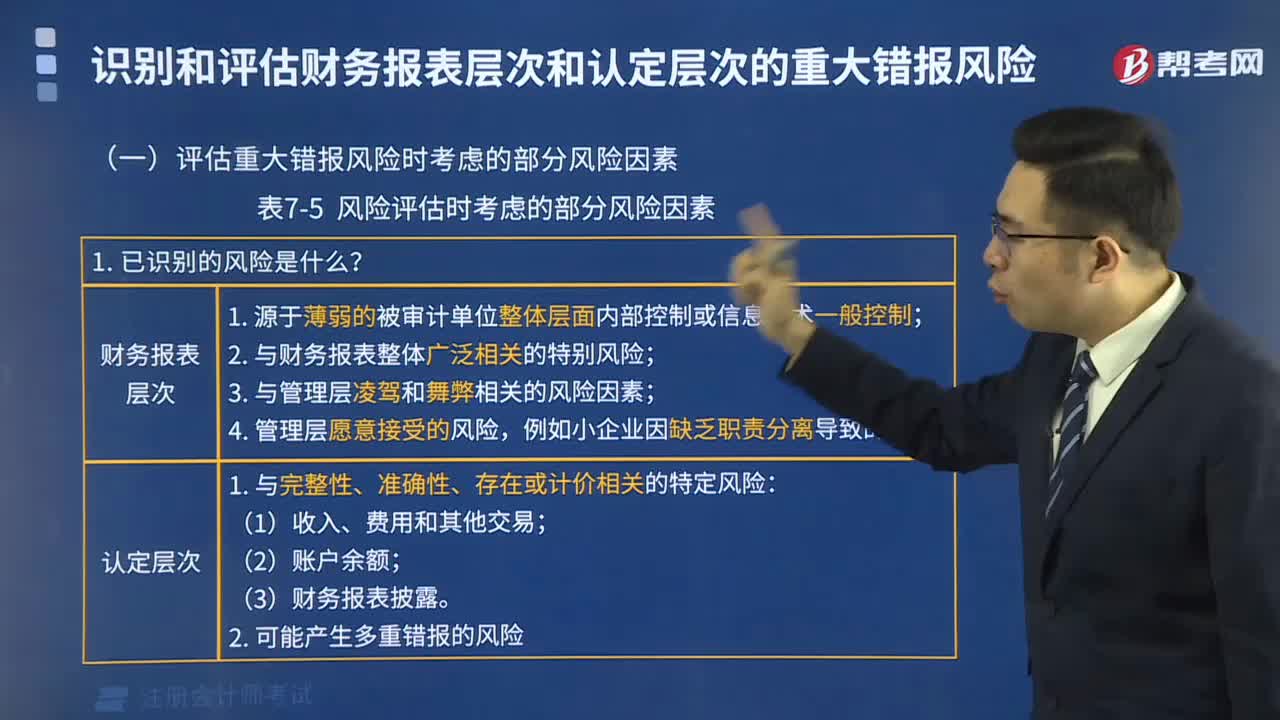

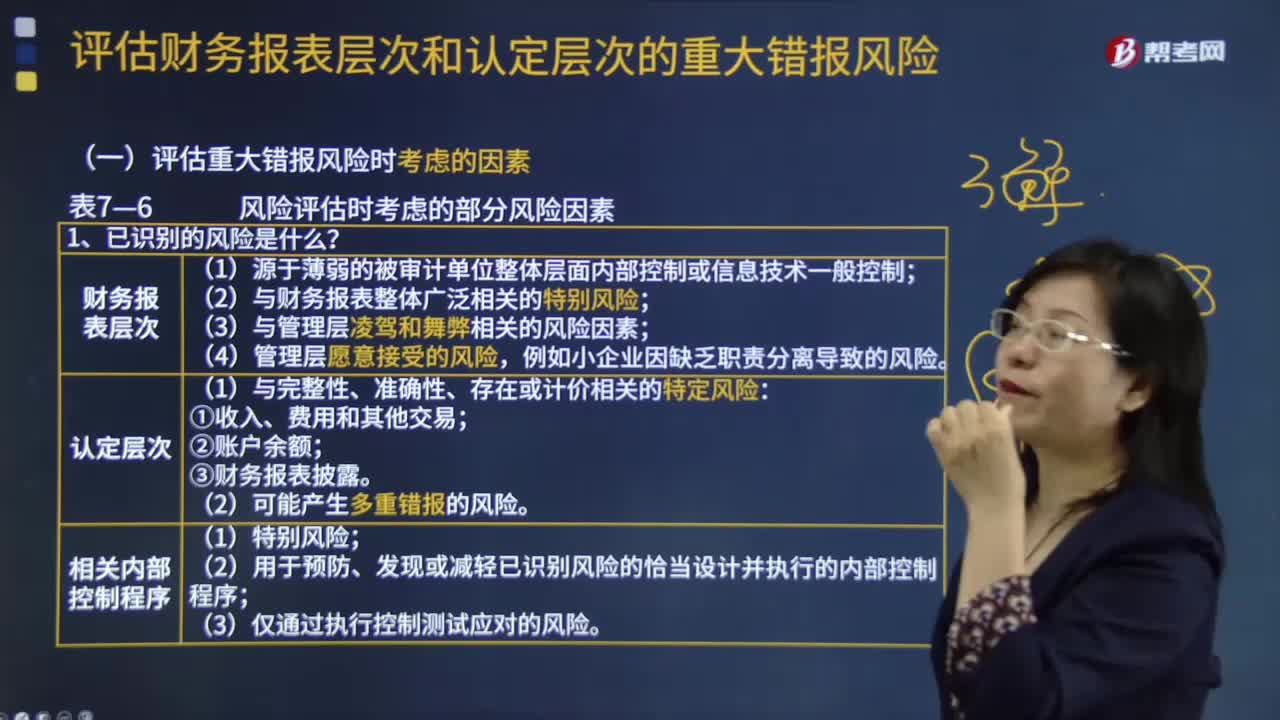

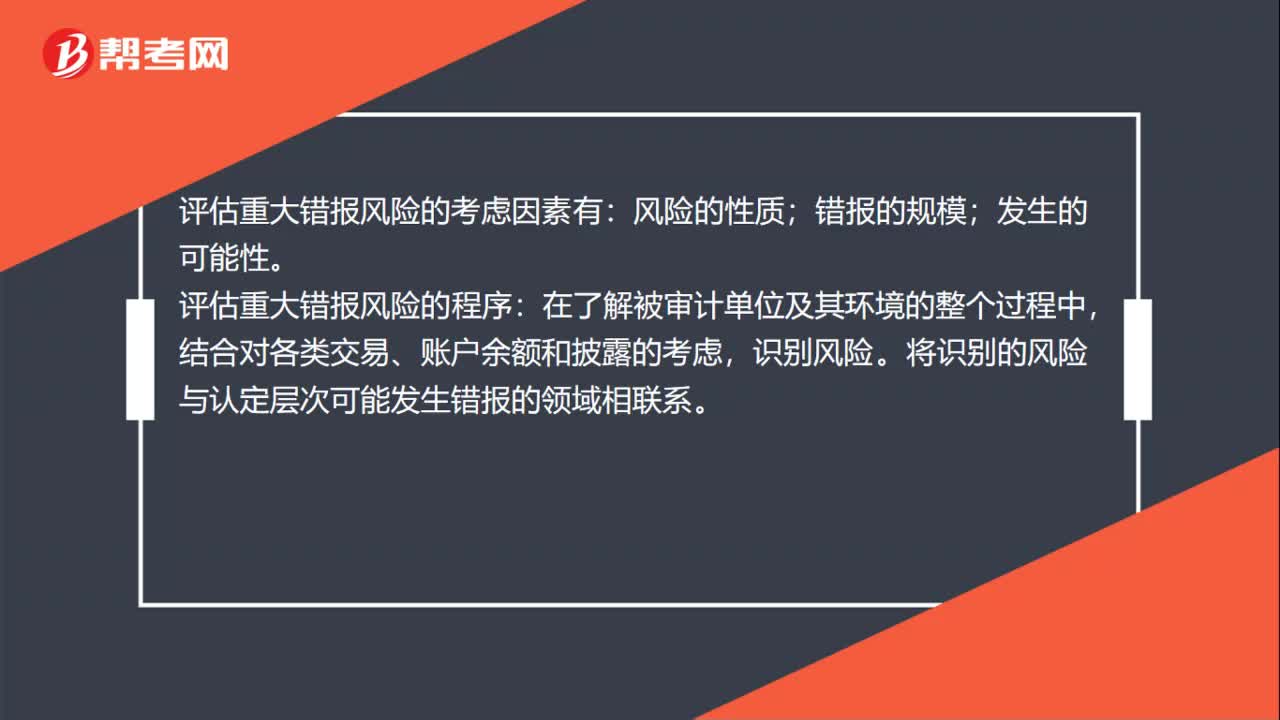

00:49評估重大錯報風險的考慮因素有哪些?:評估重大錯報風險的考慮因素有:風險的性質(zhì);錯報的規(guī)模;發(fā)生的可能性。評估重大錯報風險的程序:在了解被審計單位及其環(huán)境的整個過程中,結合對各類交易、賬戶余額和披露的考慮,識別風險。將識別的風險與認定層次可能發(fā)生錯報的領域相聯(lián)系。評估識別出的風險,評價其是否更廣泛地與財務報表整體相關,進而潛在地影響多項認定。考慮發(fā)生錯報的可能性,以及潛在錯報的重大程度是否足以導致重大錯報。

04:23

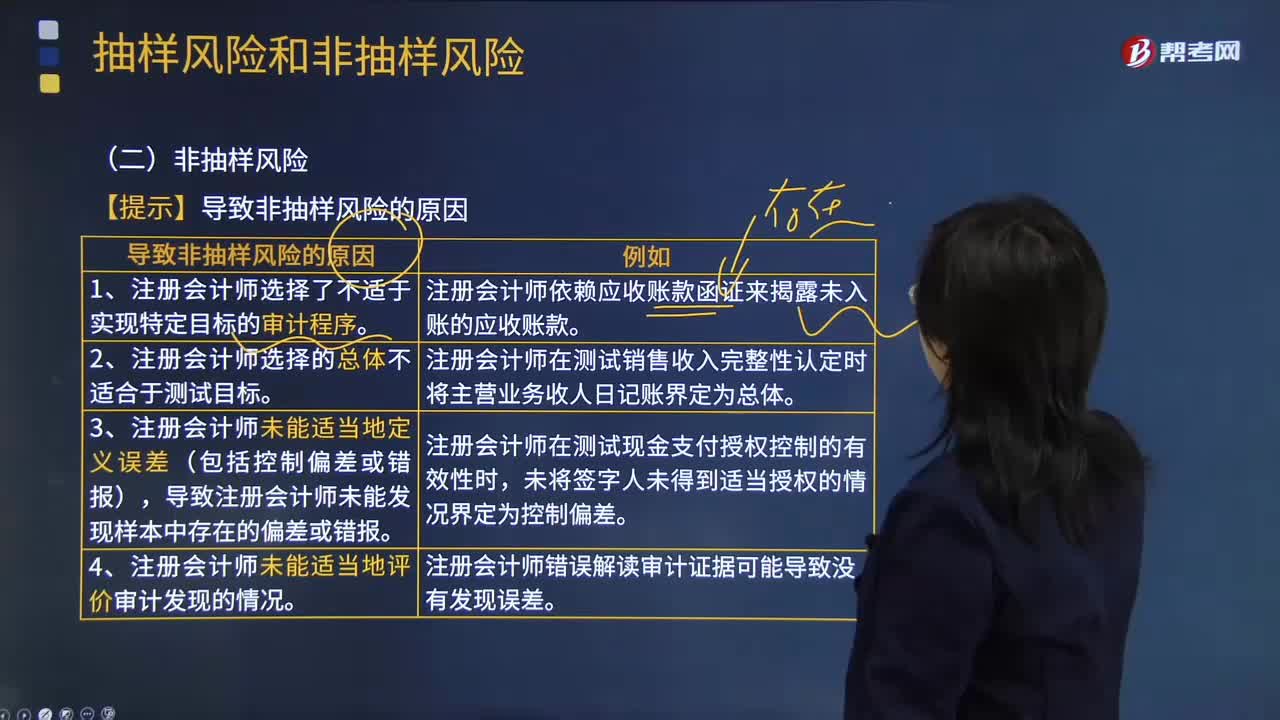

04:23導致非抽樣風險的原因有哪些?:非抽樣風險是指注冊會計師由于任何與抽樣風險無關的原因而得出錯誤結論的風險。3.注冊會計師未能適當?shù)囟x誤差(包括控制偏差或錯報)。導致注冊會計師未能發(fā)現(xiàn)樣本中存在的偏差或錯報:注冊會計師在測試現(xiàn)金支付授權控制的有效性時。注冊會計師錯誤解讀審計證據(jù)可能導致沒有發(fā)現(xiàn)誤差,【2013年注冊會計師考試真題】下列有關非抽樣風險的說法中。A.注冊會計師實施控制測試和實質(zhì)性程序時均可能產(chǎn)生非抽樣風險。

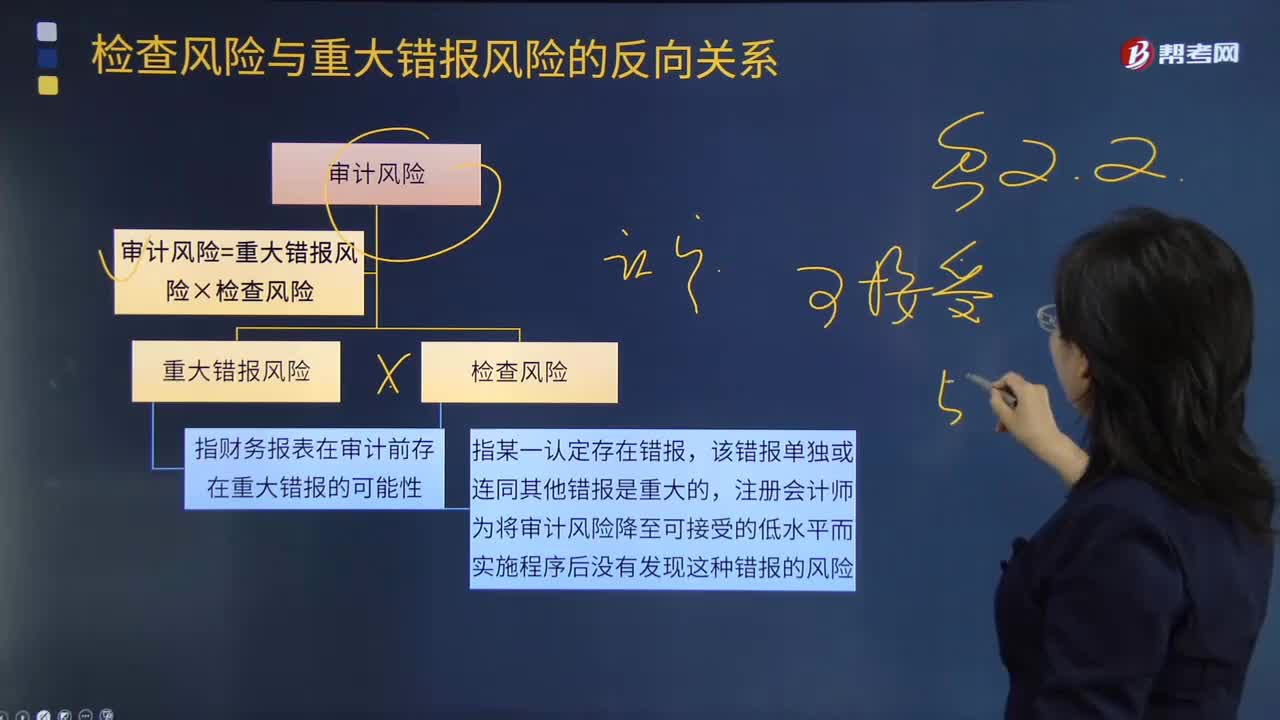

09:10

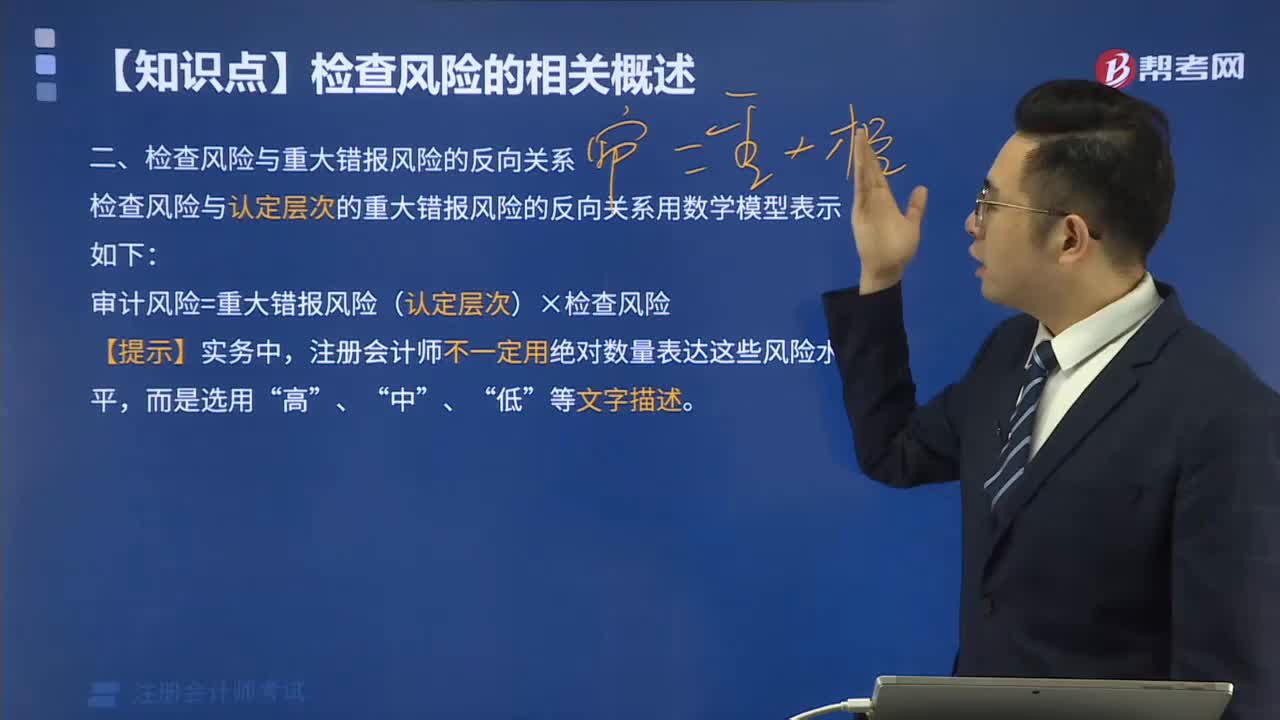

09:10怎樣理解檢查風險與重大錯報風險的反向關系?:怎樣理解檢查風險與重大錯報風險的反向關系?注冊會計師為將審計風險降至可接受的低水平而實施程序后沒有發(fā)現(xiàn)這種錯報的風險。檢查風險與重大錯報風險的反向關系如圖所示:評估的重大錯報風險越高;【2012年注冊會計師考試真題】關于可接受的檢查風險水平與評估的認定層次重大錯報風險之間的關系,評估的重大錯報風險越高。評估的重大錯報風險越低,可接受的檢查風險水平與認定層次重大錯報風險的評估結果成反向關系。

01:47

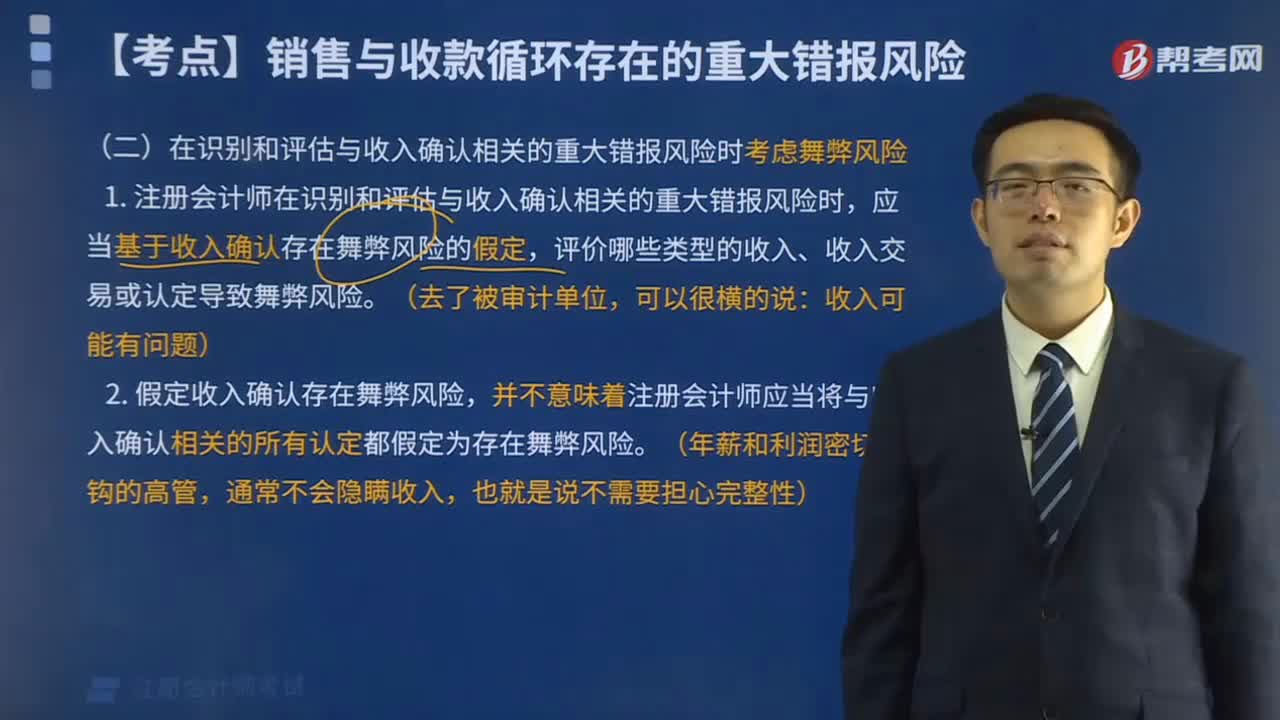

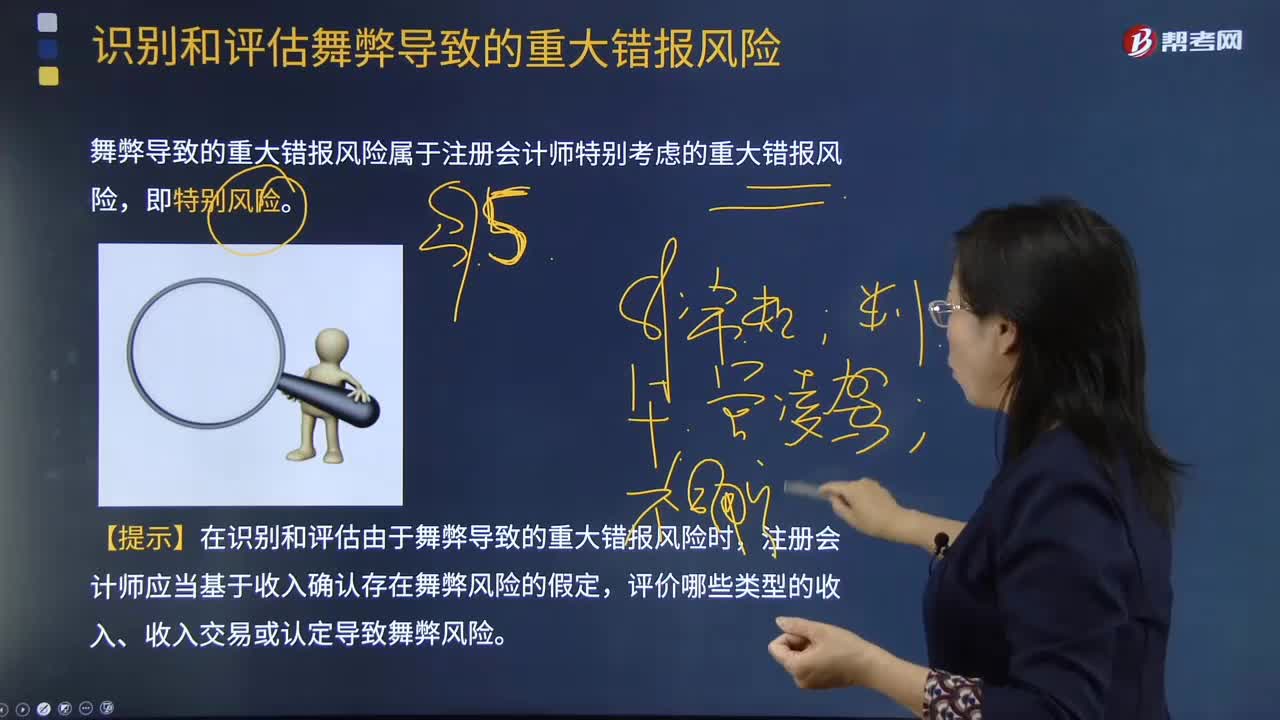

01:47為什么不能將與收入確認相關的所有認定都假定為存在舞弊風險?:假定收入確認存在舞弊風險,并不意味著注冊會計師應當將與收入確認相關的所有認定都假定為存在舞弊風險。注冊會計師需要結合對被審計單位及其環(huán)境的具體了解,考慮收入確認舞弊可能如何發(fā)生。管理層實施舞弊的動機或壓力不同,其舞弊風險所涉及的具體認定也不同,則可能有高估收入的動機或壓力(如提前確認收入或記錄虛假的收入),收入的發(fā)生認定存在舞弊風險的可能性較大,而完整性認定則通常不存在舞弊風險;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日