中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:10

01:10上市公司收購(gòu)是指什么?:是指收購(gòu)人通過(guò)在證券交易所的股份轉(zhuǎn)讓活動(dòng)持有一個(gè)上市公司的股份達(dá)到一定比例或者通過(guò)證券交易所股份轉(zhuǎn)讓活動(dòng)以外的其他合法方式控制一個(gè)上市公司的股份達(dá)到一定程度,上市公司收購(gòu)既可以通過(guò)證券交易所進(jìn)行公開(kāi)報(bào)價(jià)交易,由于已在證券交易所掛牌上市的公司股權(quán)分散,因此投資者可以通過(guò)股票二級(jí)市場(chǎng)購(gòu)買收集分散在投資者手中的股票。當(dāng)所持股份達(dá)到總股本的一定比例時(shí)即能取得在董事會(huì)的提名權(quán),通過(guò)董事會(huì)控制上市公司。

01:29

01:29非公開(kāi)募集基金的投資運(yùn)作規(guī)則是什么?:非公開(kāi)募集基金的投資運(yùn)作規(guī)則:(1)募集私募基金應(yīng)當(dāng)簽訂基金合同。私募基金應(yīng)當(dāng)由基金托管人托管(私募基金不強(qiáng)制托管)。【提示】基金合同約定私募基金不進(jìn)行托管的,應(yīng)當(dāng)在基金合同中明確保障私募基金財(cái)產(chǎn)安全的制度措施和糾紛解決機(jī)制。不得不公平的對(duì)待其管理的不同基金財(cái)產(chǎn)。(5)私募基金管理人、托管人應(yīng)當(dāng)“關(guān)于非公開(kāi)募集基金的表述正確的有( )。非公開(kāi)募集基金應(yīng)當(dāng)由基金托管人托管。

02:38

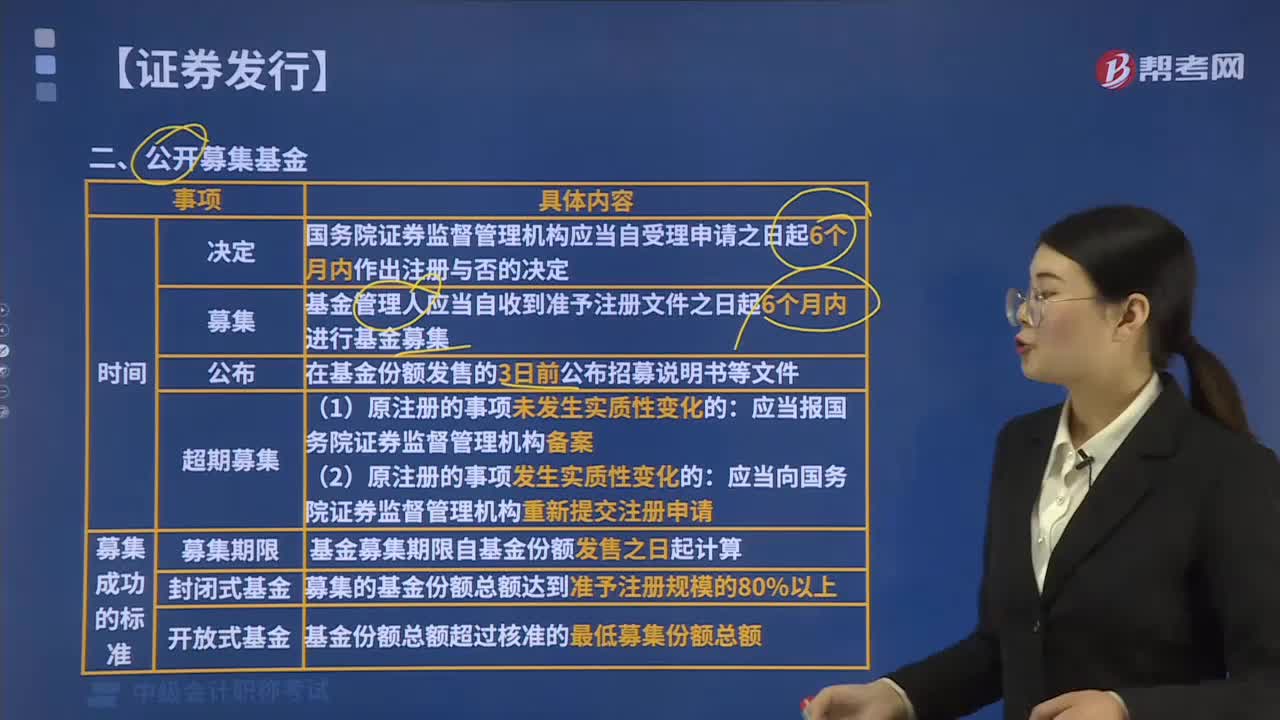

02:38公開(kāi)募集基金的基金管理人由誰(shuí)擔(dān)任?:公開(kāi)募集基金的基金管理人由誰(shuí)擔(dān)任?公開(kāi)募集基金的基金管理人,基金管理人應(yīng)當(dāng)自收到準(zhǔn)予注冊(cè)文件之日起6個(gè)月內(nèi)進(jìn)行基金募集:在基金份額發(fā)售的3日前公布招募說(shuō)明書(shū)等文件:基金募集期限自基金份額發(fā)售之日起計(jì)算。募集的基金份額總額達(dá)到準(zhǔn)予注冊(cè)規(guī)模的80%以上,基金份額總額超過(guò)核準(zhǔn)的最低募集份額總額。基金管理人應(yīng)當(dāng)自募集期限屆滿之日起10日內(nèi)聘請(qǐng)法定驗(yàn)資機(jī)構(gòu)驗(yàn)資,【提示2】公開(kāi)募集基金。

01:33

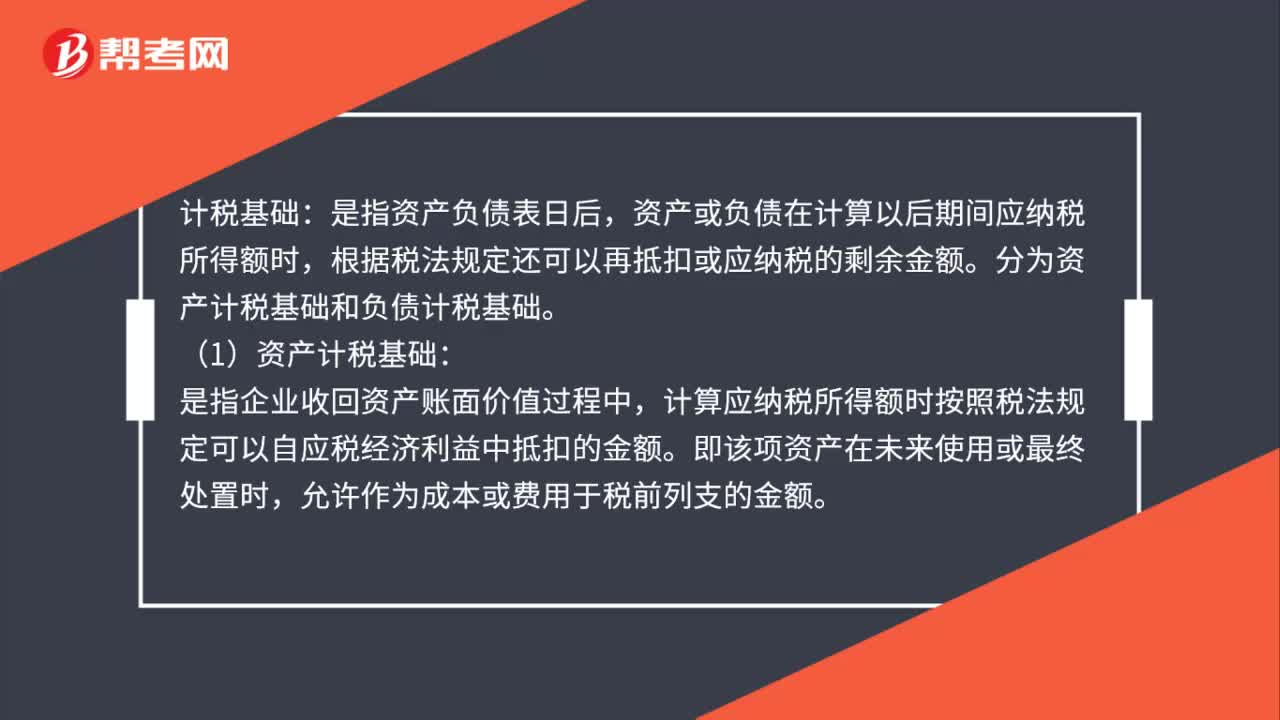

01:33計(jì)稅基礎(chǔ)是什么?:資產(chǎn)或負(fù)債在計(jì)算以后期間應(yīng)納稅所得額時(shí),根據(jù)稅法規(guī)定還可以再抵扣或應(yīng)納稅的剩余金額。分為資產(chǎn)計(jì)稅基礎(chǔ)和負(fù)債計(jì)稅基礎(chǔ)。(1)資產(chǎn)計(jì)稅基礎(chǔ):計(jì)算應(yīng)納稅所得額時(shí)按照稅法規(guī)定可以自應(yīng)稅經(jīng)濟(jì)利益中抵扣的金額。資產(chǎn)的計(jì)稅基礎(chǔ)=未來(lái)可稅前列支的金額:某一資產(chǎn)資產(chǎn)負(fù)債表日的計(jì)稅基礎(chǔ)=成本-以前期間已稅前列支的金額。(2)負(fù)債計(jì)稅基礎(chǔ)。是指負(fù)債的賬面價(jià)值減去未來(lái)期間計(jì)算應(yīng)納稅所得額時(shí)按照稅法規(guī)定可予抵扣的金額

01:01

01:01合并資產(chǎn)負(fù)債表是什么?:合并資產(chǎn)負(fù)債表是什么?合并資產(chǎn)負(fù)債表是在股權(quán)上有密切關(guān)系的兩個(gè)或兩個(gè)以上的獨(dú)立企業(yè),作為一個(gè)整體而合并編制的資產(chǎn)負(fù)債表。常為控股公司所采用,用來(lái)反映控股公司及其附屬公司合并的財(cái)務(wù)狀況。合并編制資產(chǎn)負(fù)債表的各個(gè)企業(yè)要用統(tǒng)一的會(huì)計(jì)科目和報(bào)表項(xiàng)目,編制時(shí),屬于各個(gè)公司之間的一切往來(lái)和相互借貸、投資項(xiàng)目應(yīng)予抵銷,其他項(xiàng)目可以簡(jiǎn)單相加。控股公司持有的附屬公司的部分股款則按比例抵銷附屬公司的股東權(quán)益。

01:00

01:00合并財(cái)務(wù)報(bào)表的合并范圍是哪些?:合并財(cái)務(wù)報(bào)表的合并范圍:(1)母公司直接擁有被投資企業(yè)半數(shù)以上股份;(2)母公司間接擁有或控制被投資企業(yè)半數(shù)以上股份;(3)母公司直接和間接方式合計(jì)擁有或控制被投資企業(yè)半數(shù)以上股份。下列被投資單位不是母公司的子公司,不應(yīng)當(dāng)納入母公司的合并財(cái)務(wù)報(bào)表的合并范圍:(2)已宣告破產(chǎn)的原子公司;(3)母公司不能控制的其他被投資單位。合并財(cái)務(wù)報(bào)表的合并范圍應(yīng)當(dāng)以控制為基礎(chǔ)予以確定。

00:33

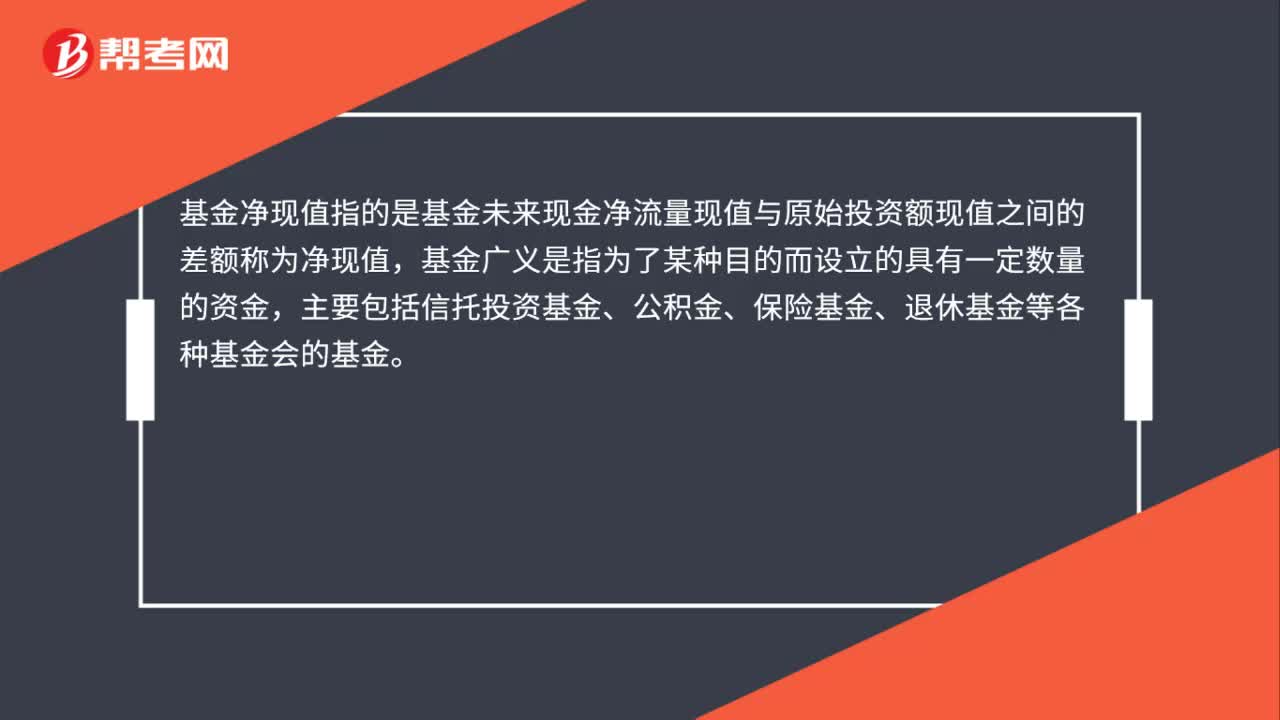

00:33基金凈現(xiàn)值是什么?:基金凈現(xiàn)值是什么?基金凈現(xiàn)值指的是基金未來(lái)現(xiàn)金凈流量現(xiàn)值與原始投資額現(xiàn)值之間的差額稱為凈現(xiàn)值,基金廣義是指為了某種目的而設(shè)立的具有一定數(shù)量的資金,主要包括信托投資基金、公積金、保險(xiǎn)基金、退休基金等各種基金會(huì)的基金。

00:30

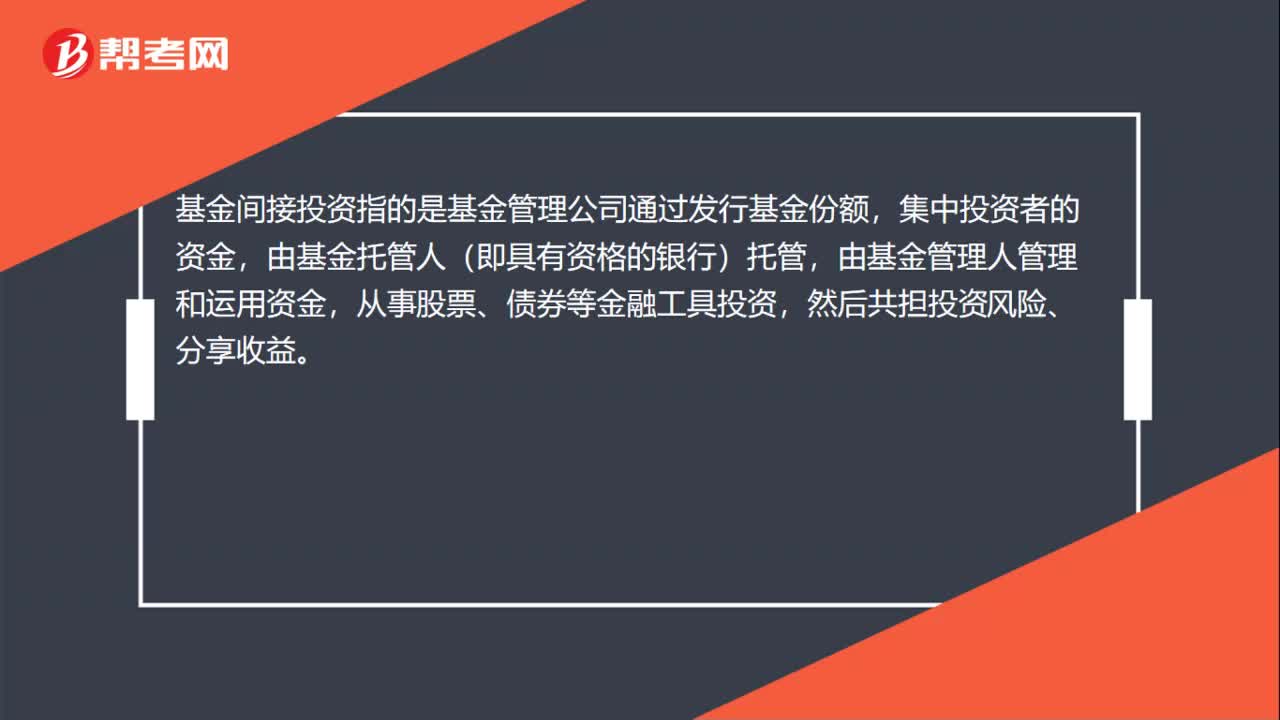

00:30基金間接投資是什么?:基金間接投資是什么?基金間接投資指的是基金管理公司通過(guò)發(fā)行基金份額,集中投資者的資金,由基金托管人(即具有資格的銀行)托管,由基金管理人管理和運(yùn)用資金,從事股票、債券等金融工具投資,然后共擔(dān)投資風(fēng)險(xiǎn)、分享收益。

00:39

00:39采購(gòu)杠桿效應(yīng)是什么?:采購(gòu)杠桿效應(yīng)是什么?采購(gòu)杠桿效應(yīng)是一種衡量采購(gòu)工作績(jī)效最直接的手段。好的采購(gòu)能為企業(yè)創(chuàng)造利潤(rùn),獲得潛在的市場(chǎng)資源。質(zhì)量過(guò)關(guān)的產(chǎn)品(條件是產(chǎn)品定位沒(méi)有問(wèn)題),具有價(jià)格優(yōu)勢(shì),其市場(chǎng)前景是非常廣闊的。而采購(gòu)正是目前很多企業(yè)日益重視的利潤(rùn)源。

08:46

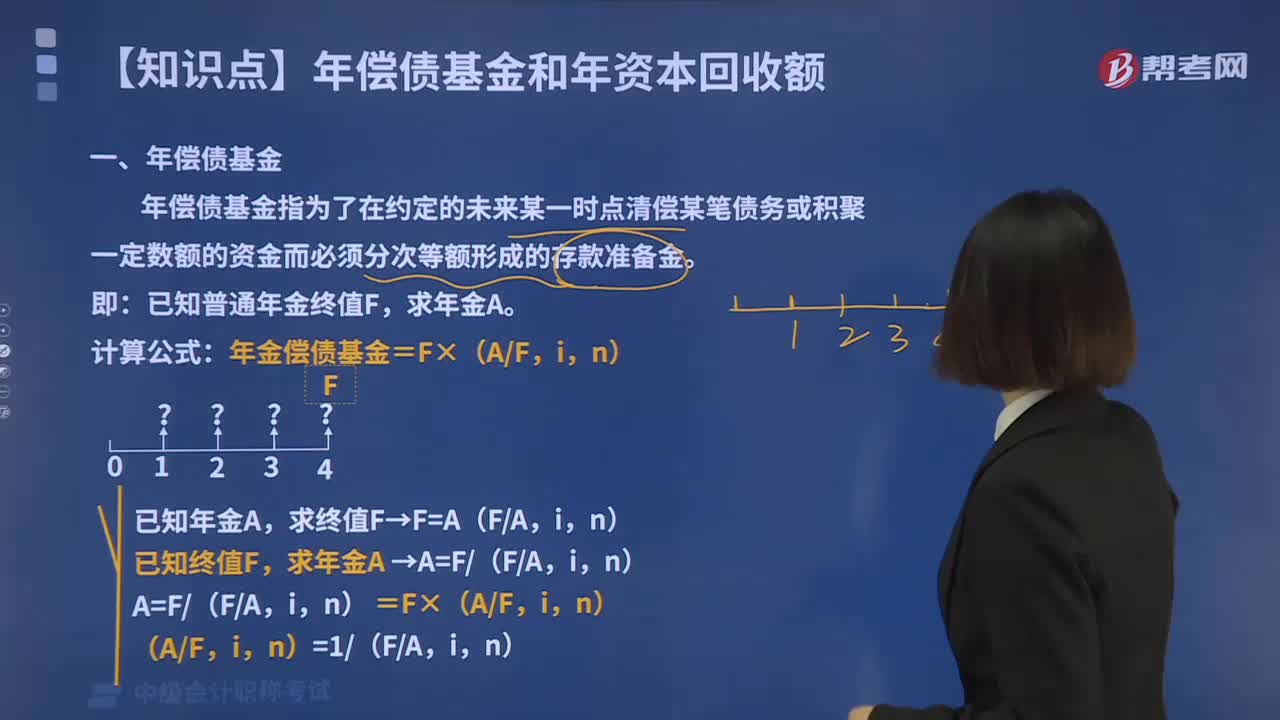

08:46年償債基金的計(jì)算方法是什么?:年償債基金的計(jì)算方法是什么?年償債基金指為了在約定的未來(lái)某一時(shí)點(diǎn)清償某筆債務(wù)或積聚一定數(shù)額的資金而必須分次等額形成的存款準(zhǔn)備金。已知普通年金終值F,計(jì)算公式:年金償債基金=F×(AF,求終值F→F=A(FA,已知終值F,求年金A →A=F(FA,A=F(FA,n)=F×(AF,(AF,n)=1(FA,n),【例2-10】某家長(zhǎng)計(jì)劃10年后一次性取出50萬(wàn)元,假設(shè)銀行存款年利率為5%。復(fù)利計(jì)息。

03:15

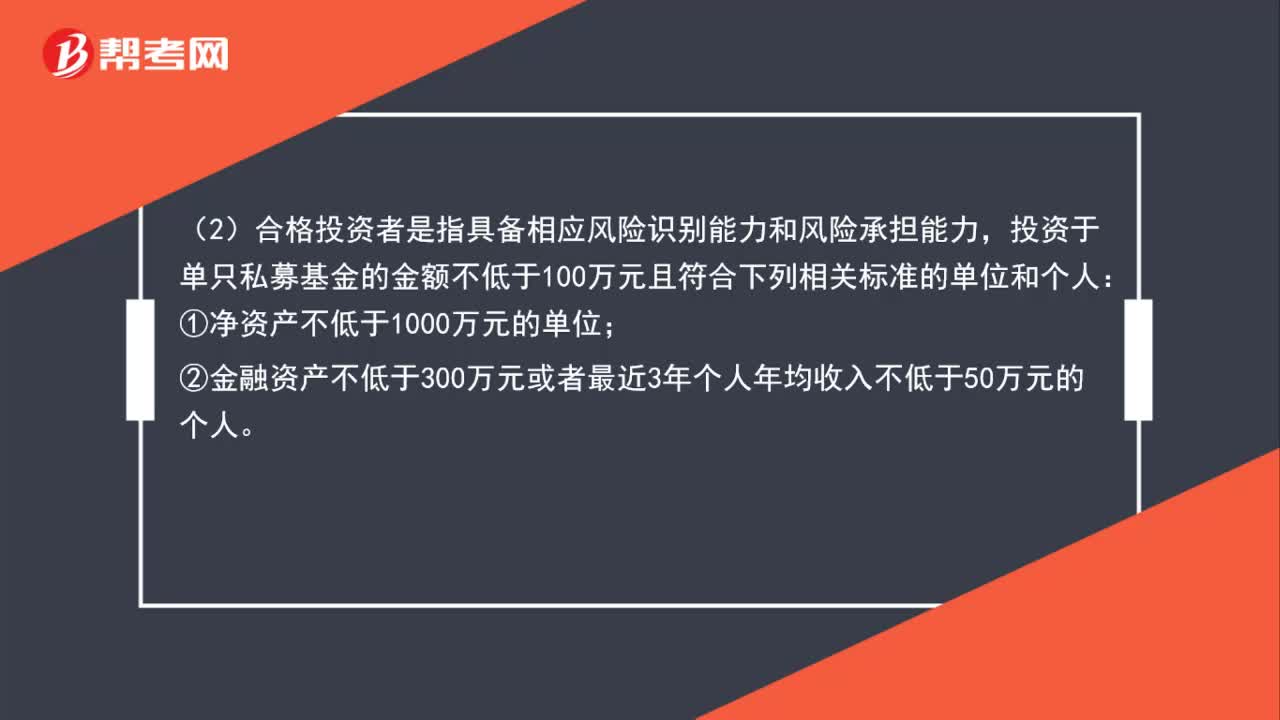

03:15私募基金和合格投資者有什么區(qū)別?:私募基金和合格投資者有什么區(qū)別?(1)私募基金應(yīng)當(dāng)向合格投資者募集,單只私募基金的投資者人數(shù)累計(jì)不得超過(guò)《證券投資基金法》、《公司法》、《合伙企業(yè)法》等法律規(guī)定的特定數(shù)量。投資于單只私募基金的金額不低于100萬(wàn)元且符合下列相關(guān)標(biāo)準(zhǔn)的單位和個(gè)人:③投資于所管理私募基金的私募基金管理人及其從業(yè)人員;私募基金不得向合格投資者之外的單位和個(gè)人募集資金。

00:36

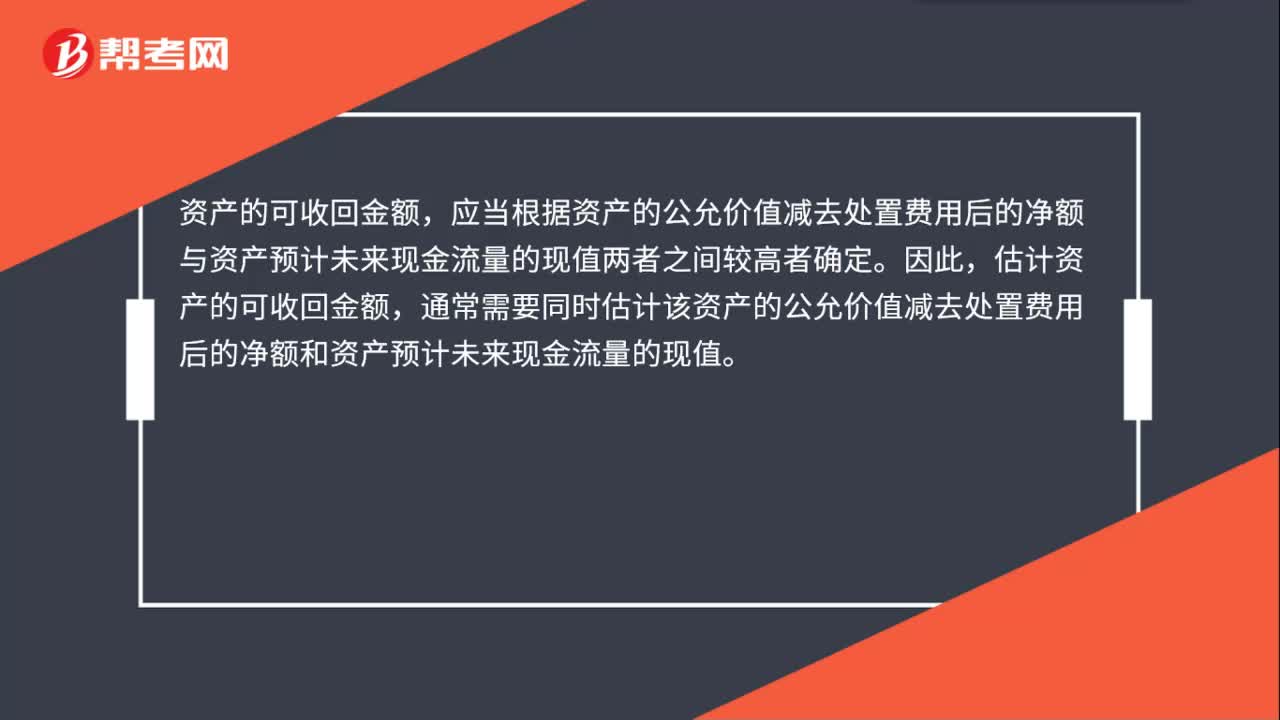

00:36資產(chǎn)可收回金額計(jì)量的基本要求是什么?:資產(chǎn)可收回金額計(jì)量的基本要求是什么?資產(chǎn)的可收回金額,應(yīng)當(dāng)根據(jù)資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額與資產(chǎn)預(yù)計(jì)未來(lái)現(xiàn)金流量的現(xiàn)值兩者之間較高者確定。因此,估計(jì)資產(chǎn)的可收回金額,通常需要同時(shí)估計(jì)該資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額和資產(chǎn)預(yù)計(jì)未來(lái)現(xiàn)金流量的現(xiàn)值。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日