下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:48

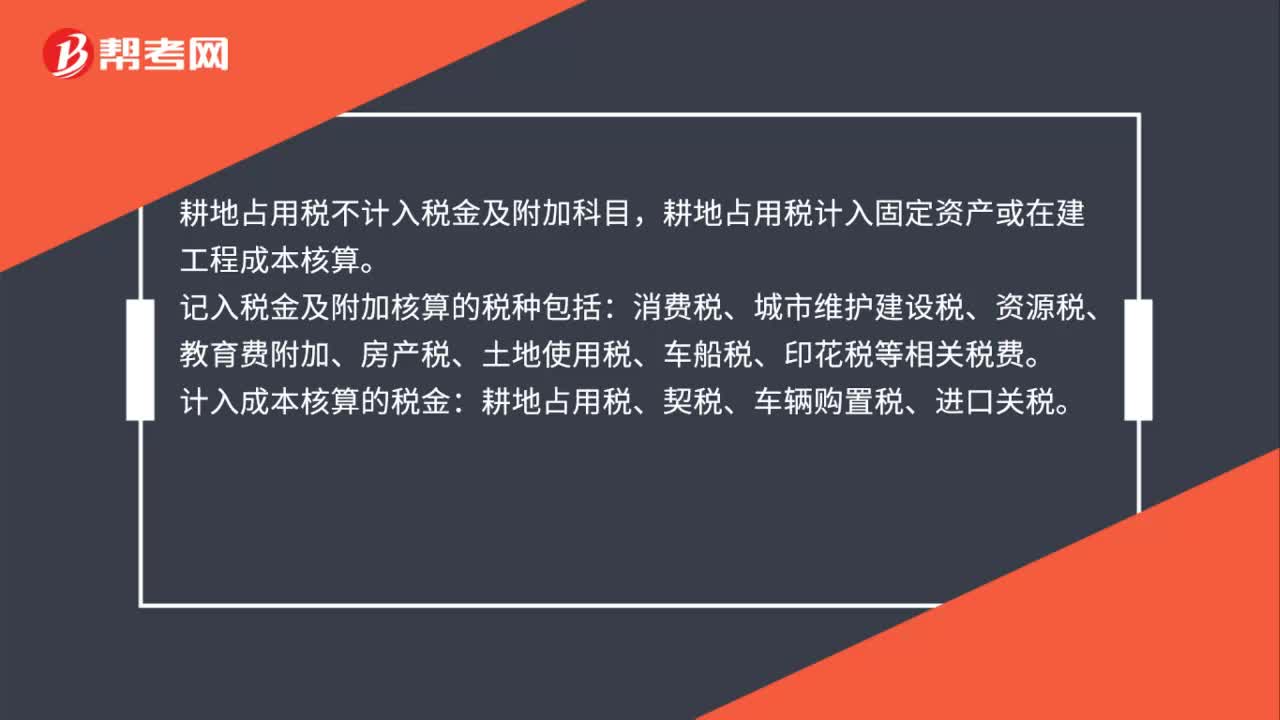

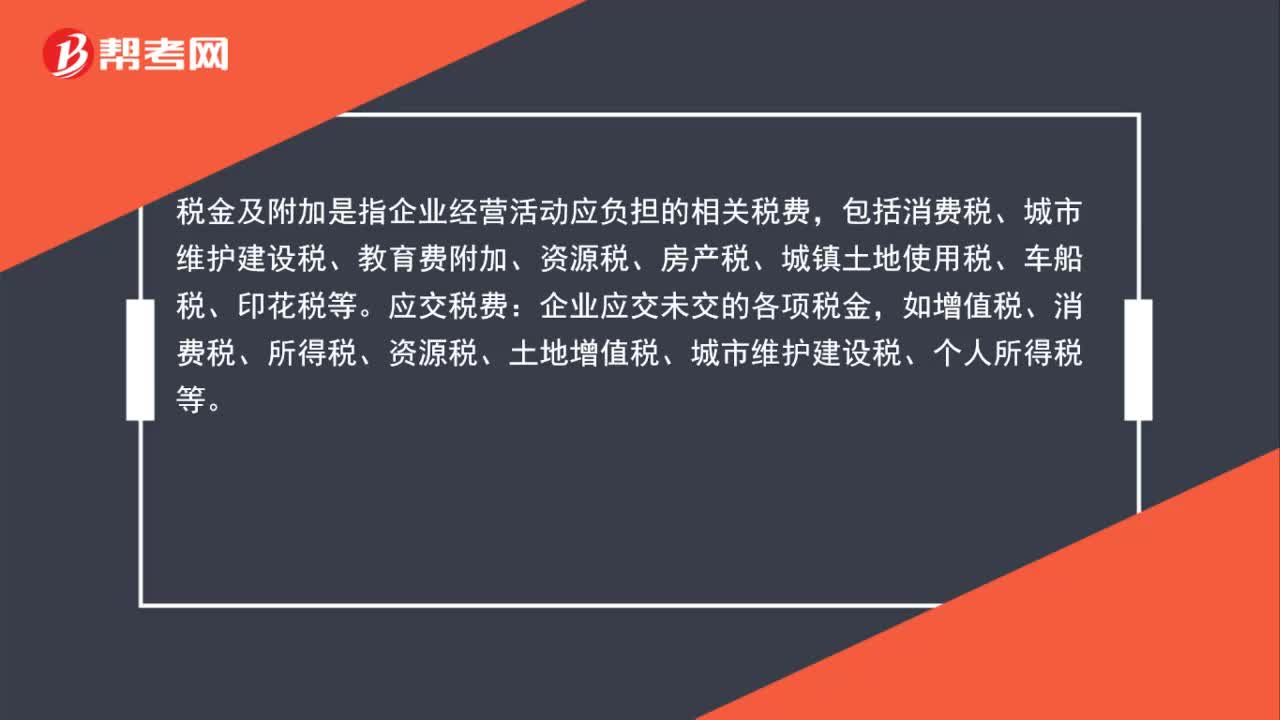

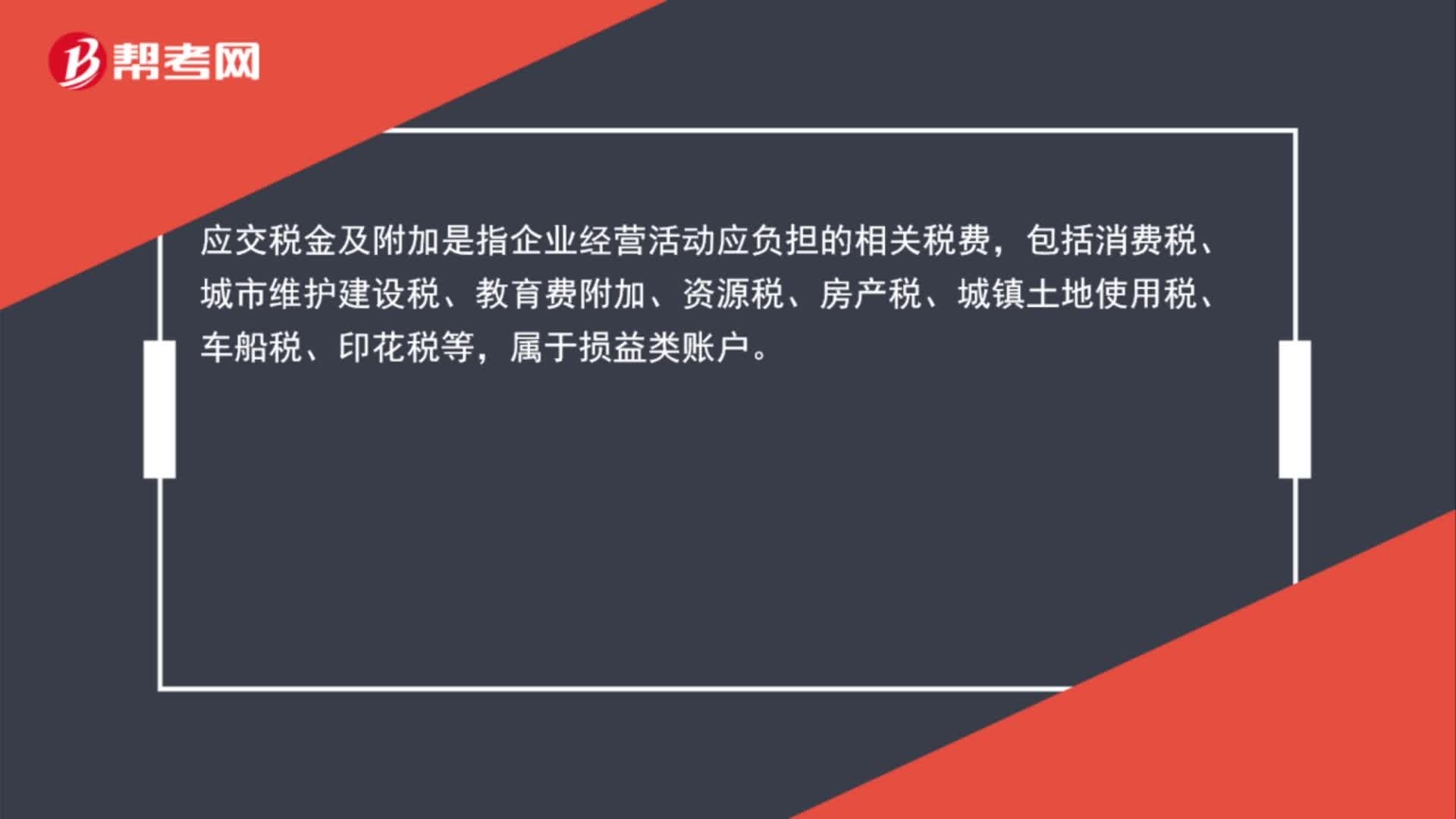

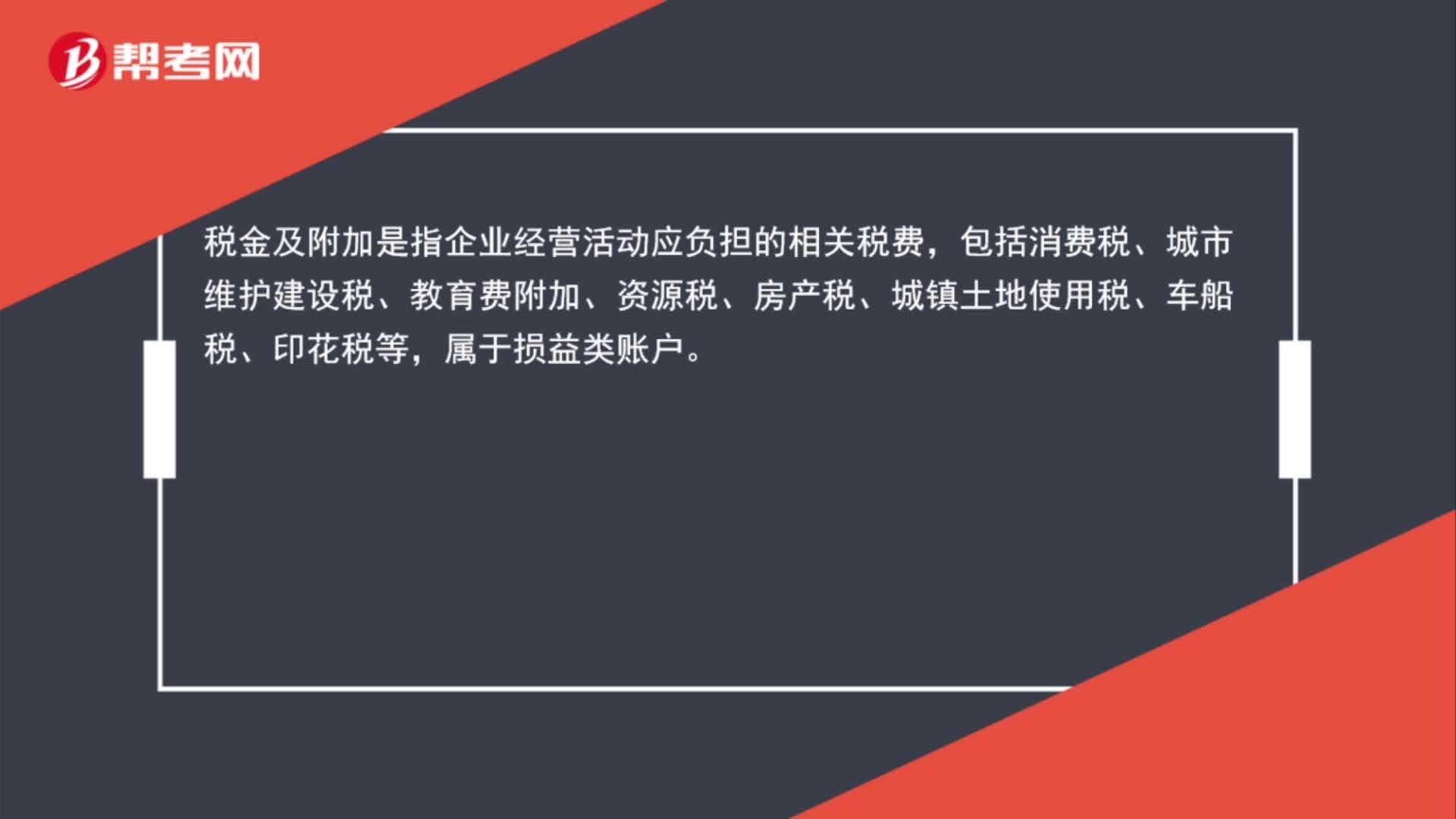

00:48應(yīng)交稅金及附加是什么?:應(yīng)交稅金及附加是什么?應(yīng)交稅金及附加是指企業(yè)經(jīng)營活動應(yīng)負(fù)擔(dān)的相關(guān)稅費(fèi),包括消費(fèi)稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加、資源稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅等,屬于損益類賬戶。

00:47

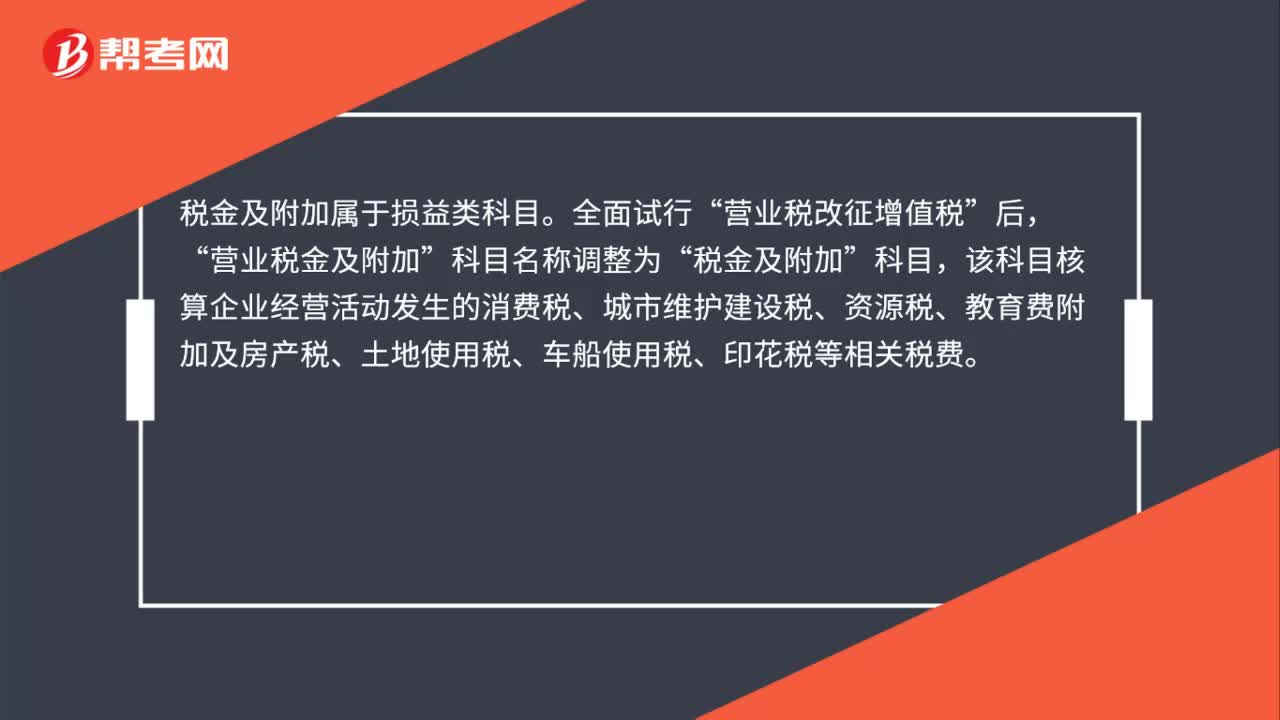

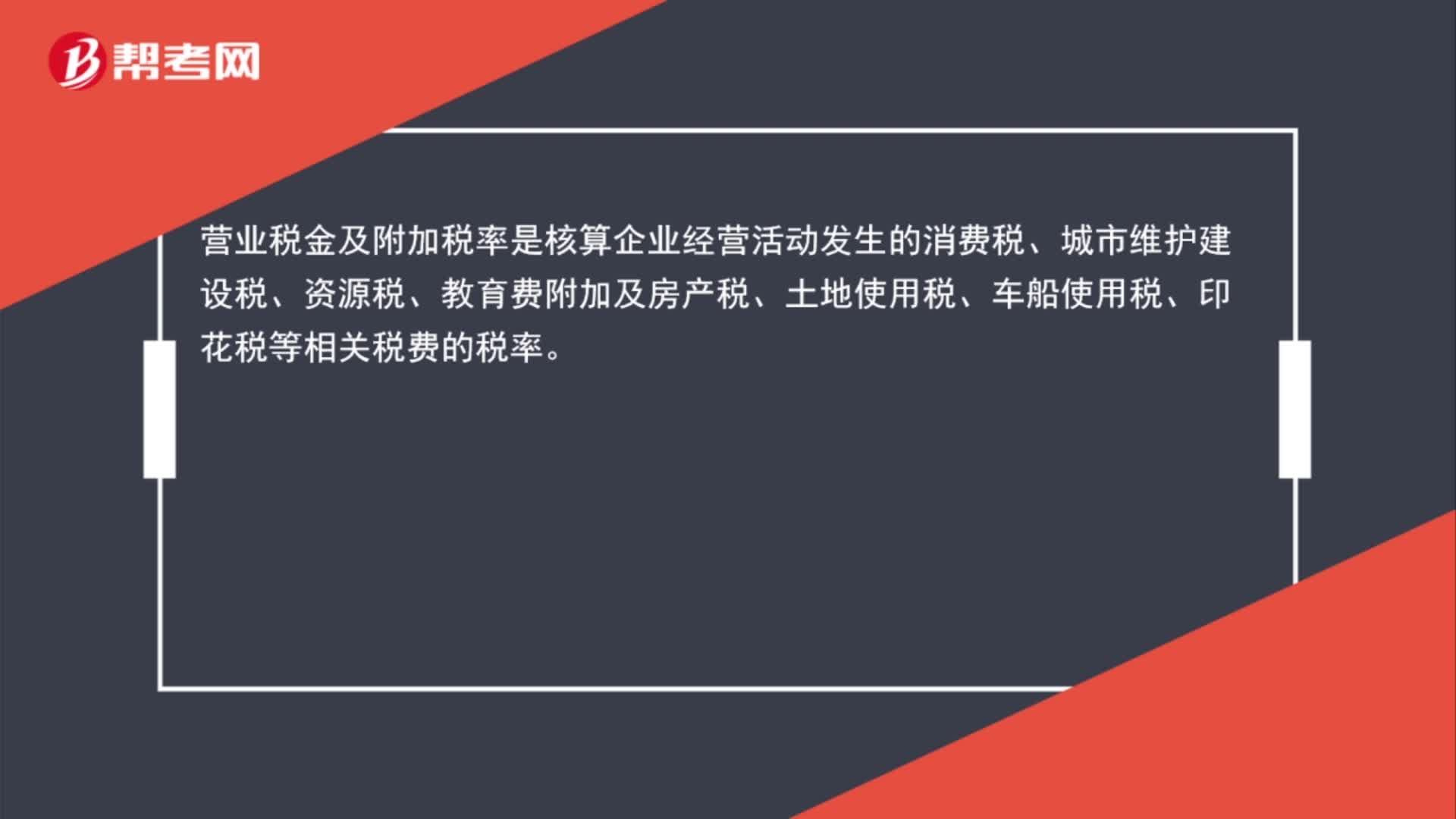

00:47營業(yè)稅金及附加稅率是什么?:營業(yè)稅金及附加稅率是核算企業(yè)經(jīng)營活動發(fā)生的消費(fèi)稅、城市維護(hù)建設(shè)稅、資源稅、教育費(fèi)附加及房產(chǎn)稅、土地使用稅、車船使用稅、印花稅等相關(guān)稅費(fèi)的稅率。

01:12

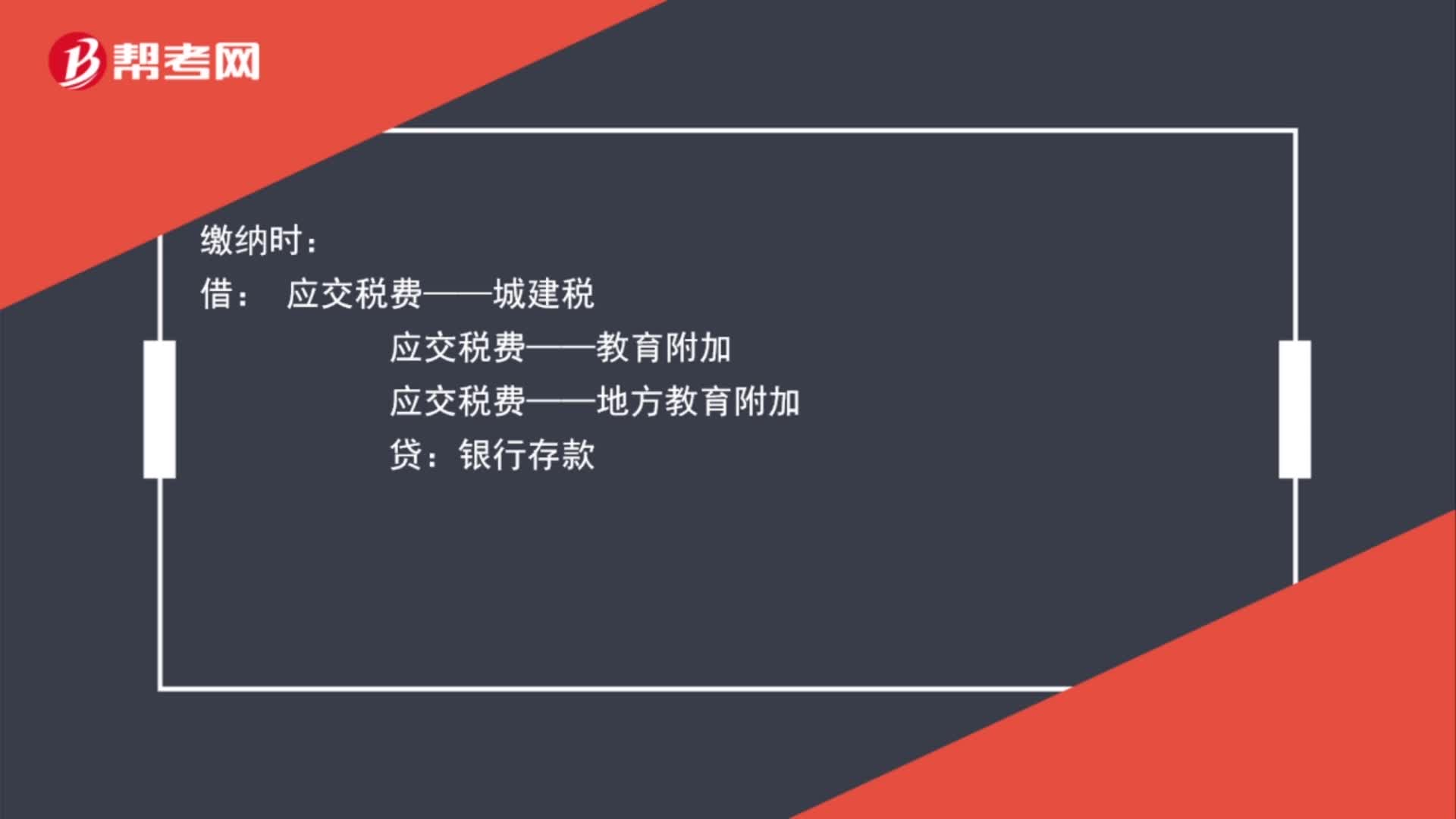

01:12營業(yè)稅金及附加分錄怎么做?:營業(yè)稅金及附加分錄怎么做?計(jì)提時(shí):主營業(yè)務(wù)稅金及附加:貸:應(yīng)交稅費(fèi)——城建稅:繳納時(shí):應(yīng)交稅費(fèi)——城建稅應(yīng)交稅費(fèi)——教育附加應(yīng)交稅費(fèi)——地方教育附加銀行存款結(jié)轉(zhuǎn)時(shí)借本年利潤貸營業(yè)稅金及附加——應(yīng)交營業(yè)稅營業(yè)稅金及附加——應(yīng)交城建稅營業(yè)稅金及附加——教育費(fèi)附加

00:52

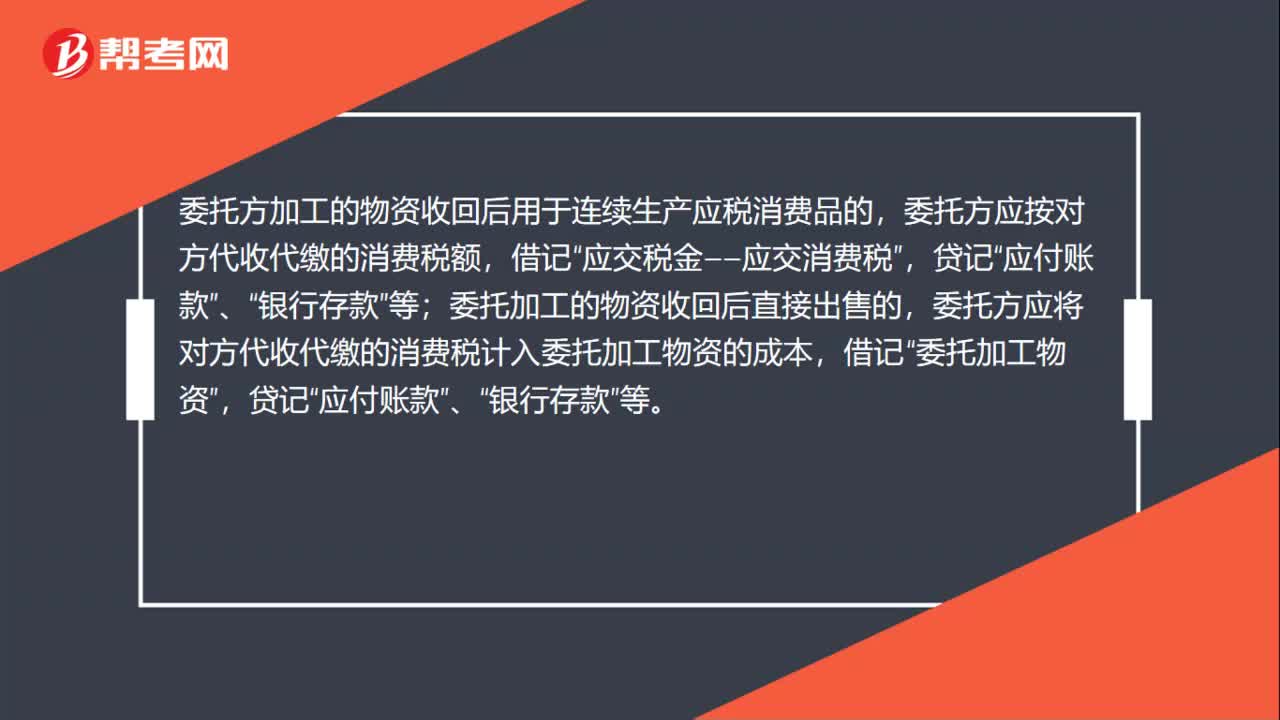

00:52委托加工物資消費(fèi)稅會計(jì)分錄怎么做?:委托加工物資消費(fèi)稅會計(jì)分錄怎么做?委托方加工的物資收回后用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品的,委托方應(yīng)按對方代收代繳的消費(fèi)稅額,應(yīng)交稅金——應(yīng)交消費(fèi)稅”貸記,委托加工的物資收回后直接出售的;委托方應(yīng)將對方代收代繳的消費(fèi)稅計(jì)人委托加工物資的成本,應(yīng)付賬款,銀行存款”委托加工物資加工完成驗(yàn)收入庫后”應(yīng)按加工收回物資的實(shí)際成本和剩余物資的實(shí)際成本。借記,原材料,庫存商品”等“貸記”委托加工物資。

00:35

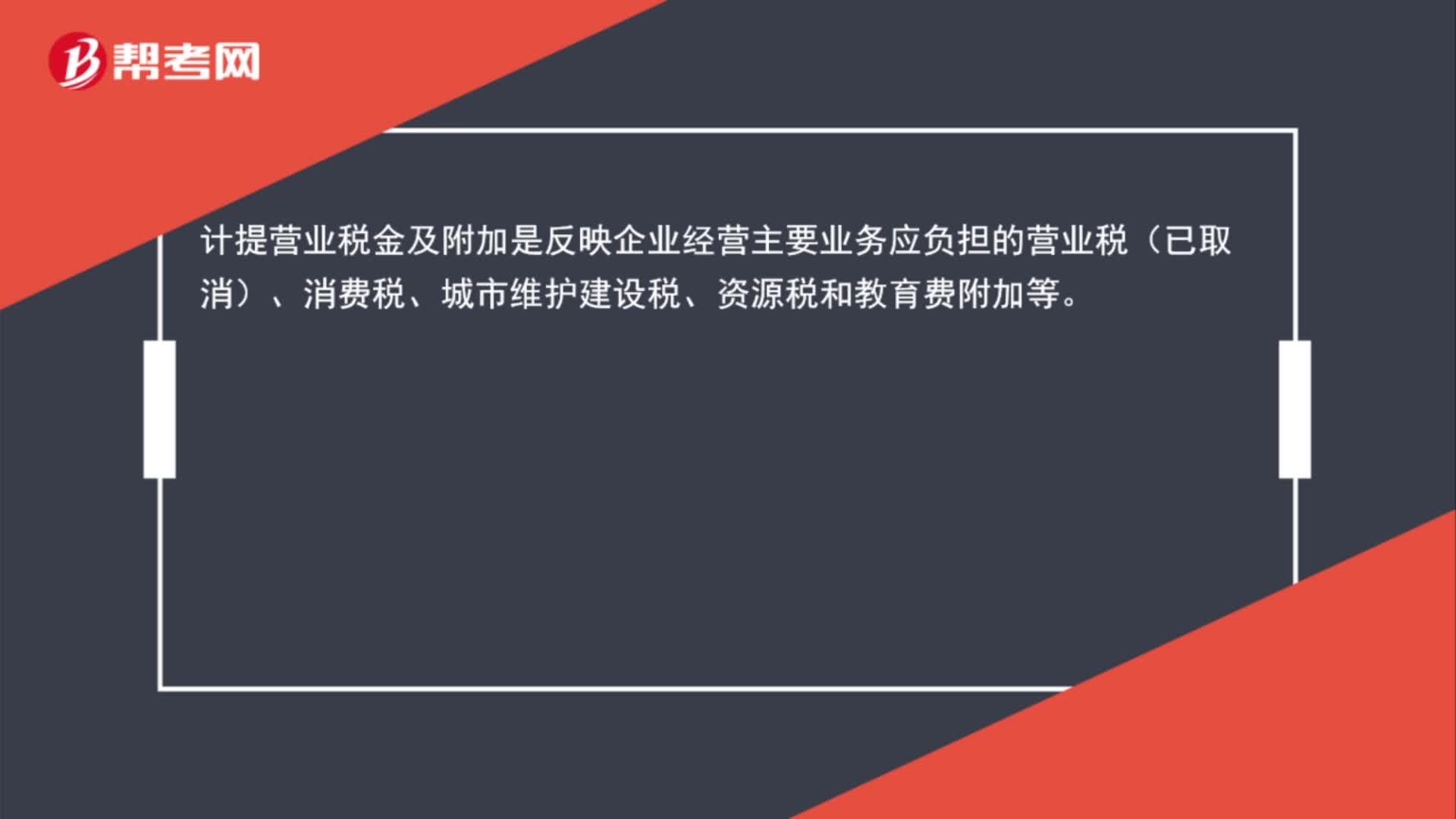

00:35計(jì)提營業(yè)稅金及附加是什么?:計(jì)提營業(yè)稅金及附加是反映企業(yè)經(jīng)營主要業(yè)務(wù)應(yīng)負(fù)擔(dān)的營業(yè)稅(已取消)、消費(fèi)稅、城市維護(hù)建設(shè)稅、資源稅和教育費(fèi)附加等。

00:22

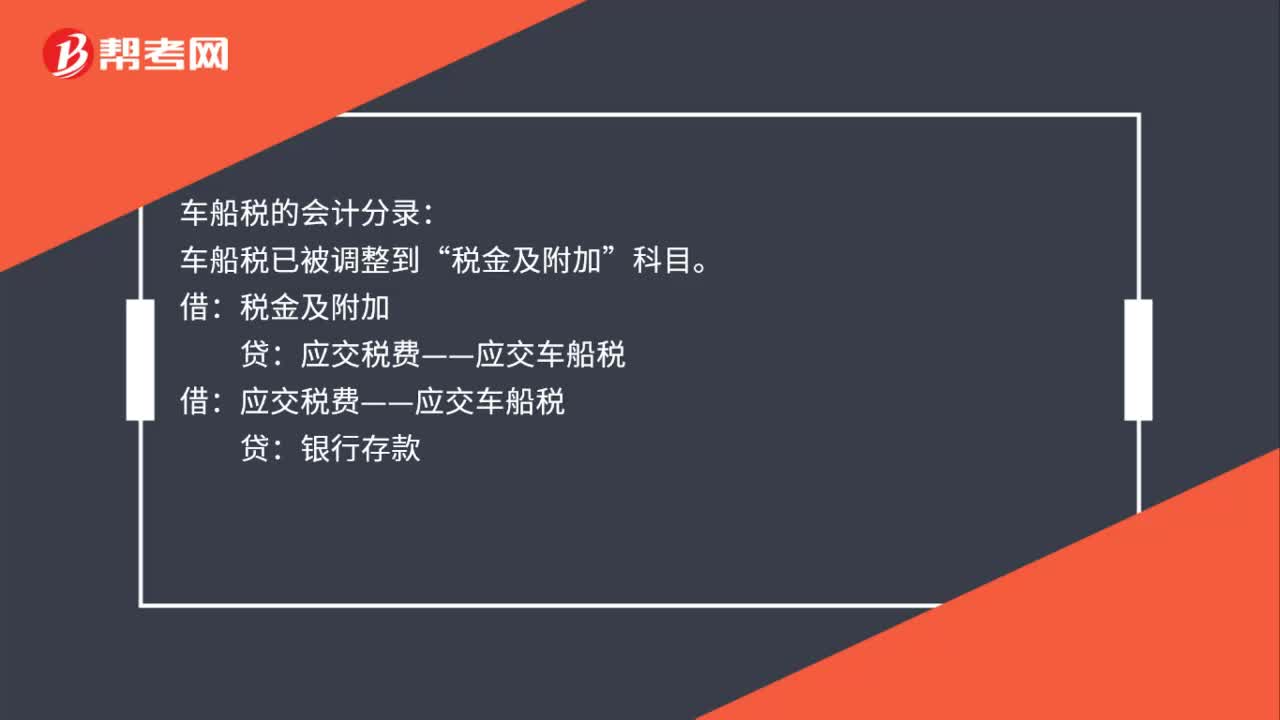

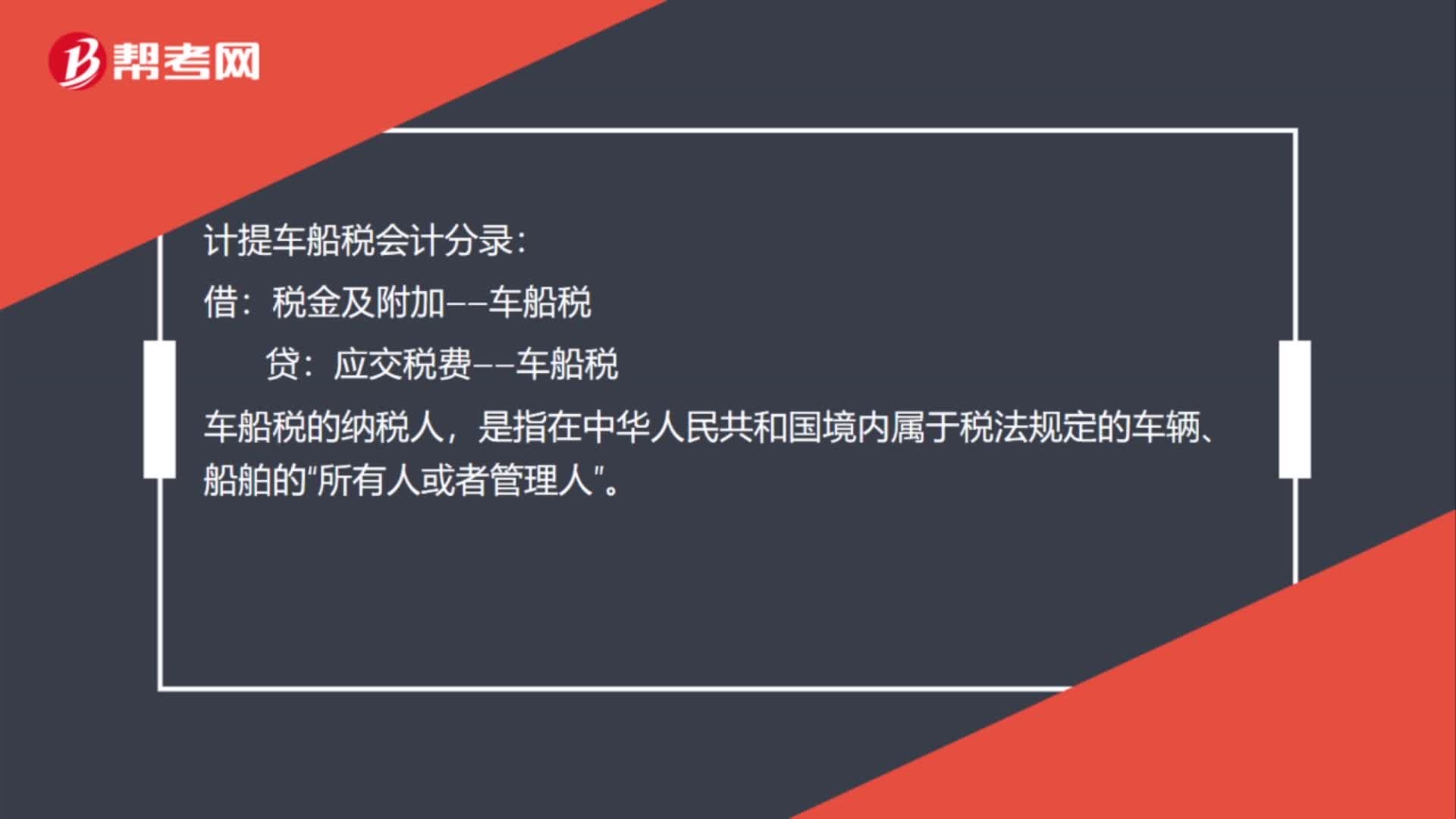

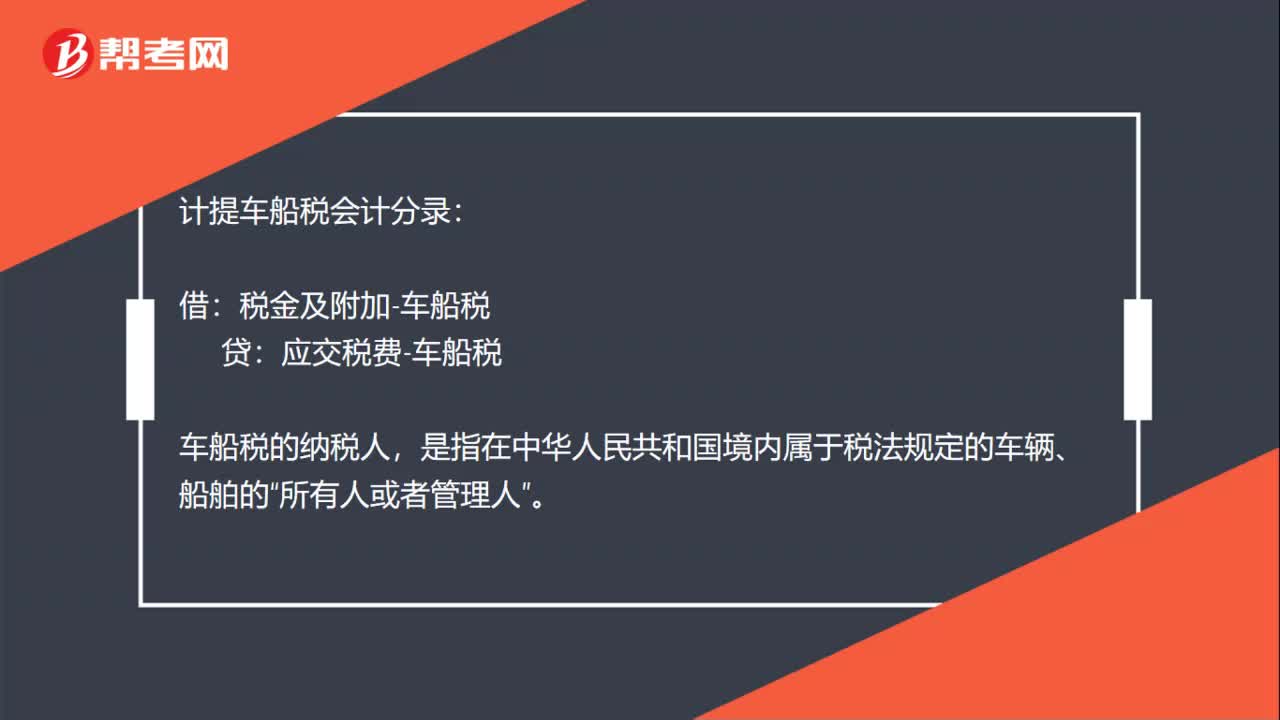

00:22計(jì)提車船稅會計(jì)分錄怎么做?:計(jì)提車船稅會計(jì)分錄怎么做?計(jì)提車船稅會計(jì)分錄:借:稅金及附加-車船稅:貸,應(yīng)交稅費(fèi)-車船稅“車船稅的納稅人”是指在中華人民共和國境內(nèi)屬于稅法規(guī)定的車輛、船舶的。所有人或者管理人

00:45

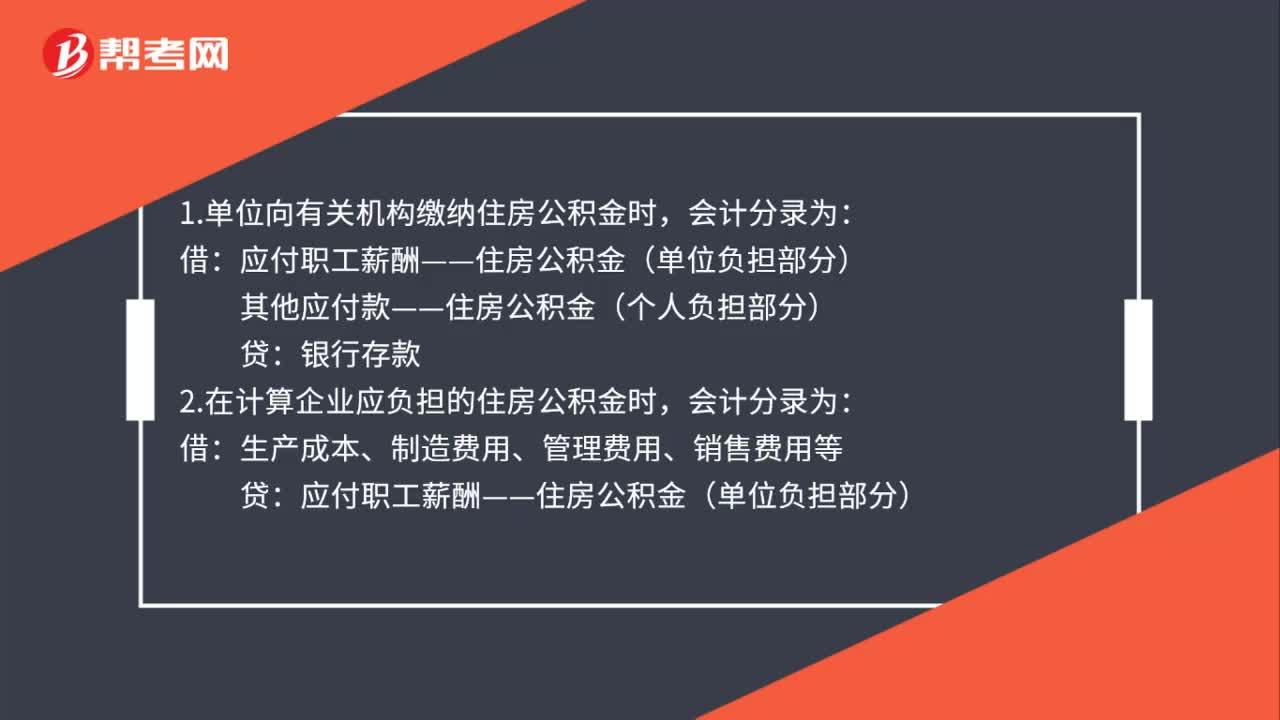

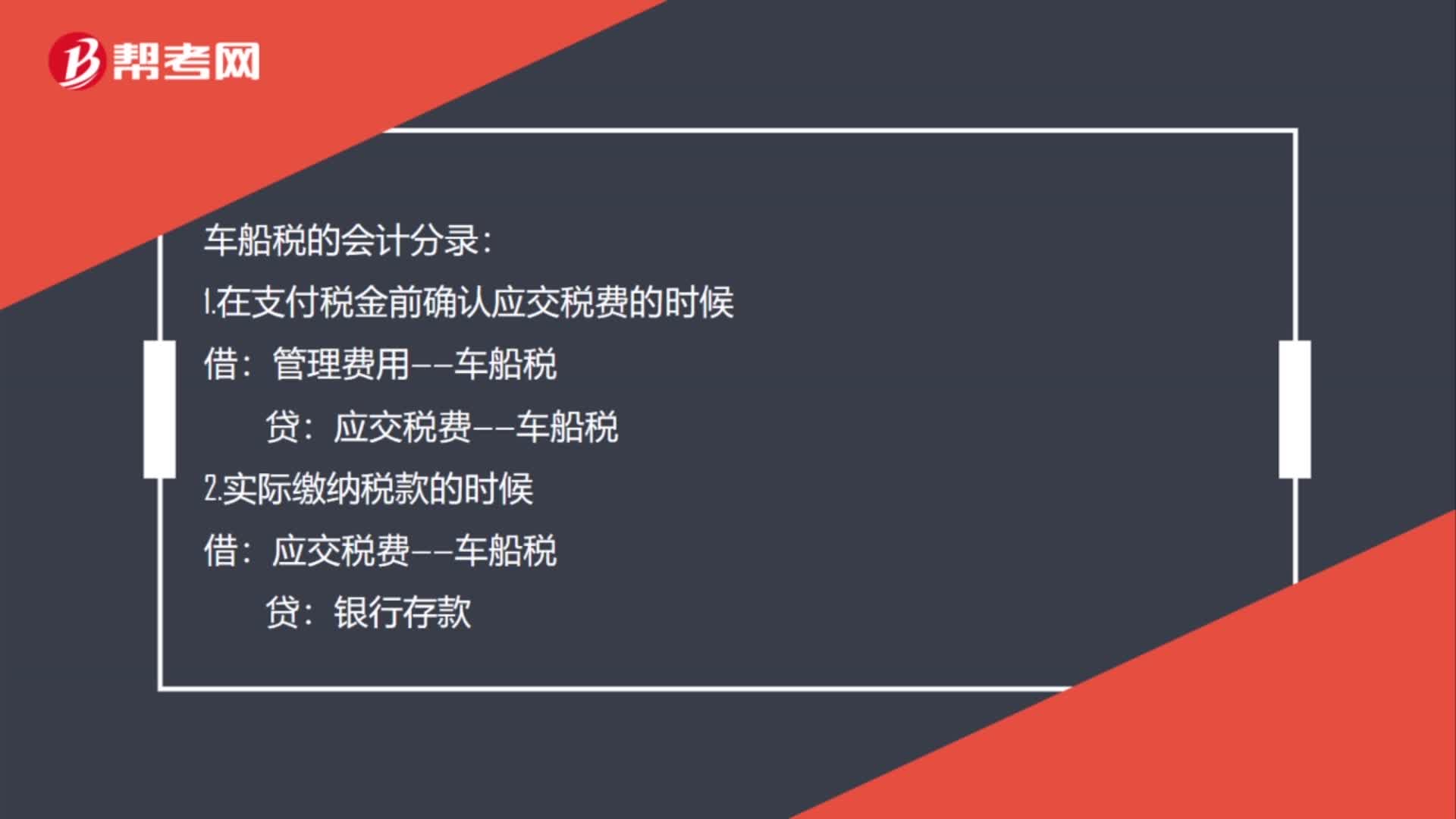

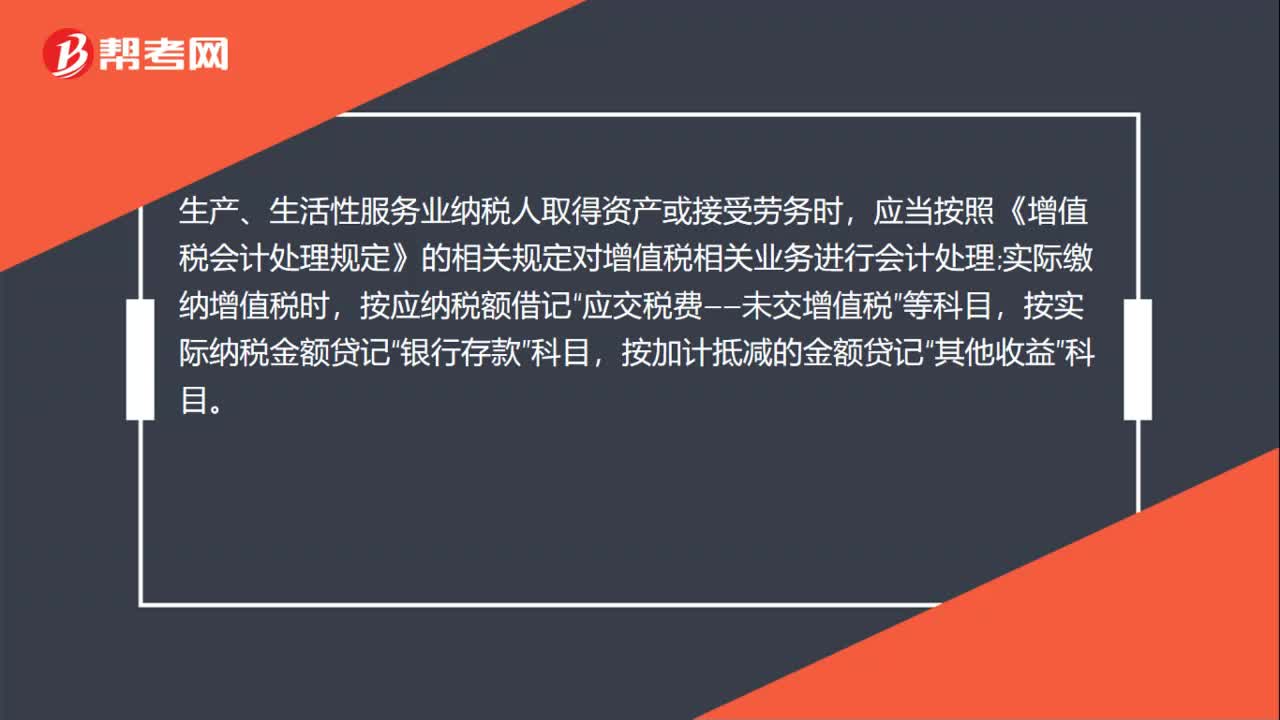

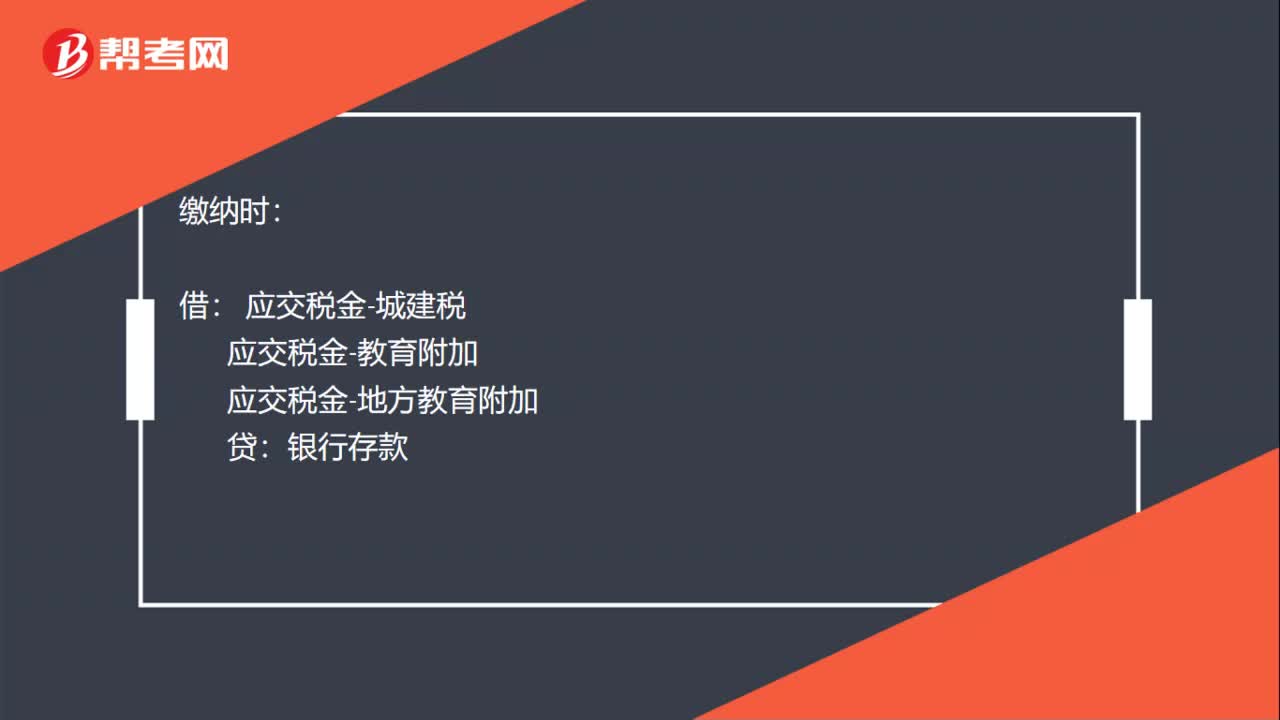

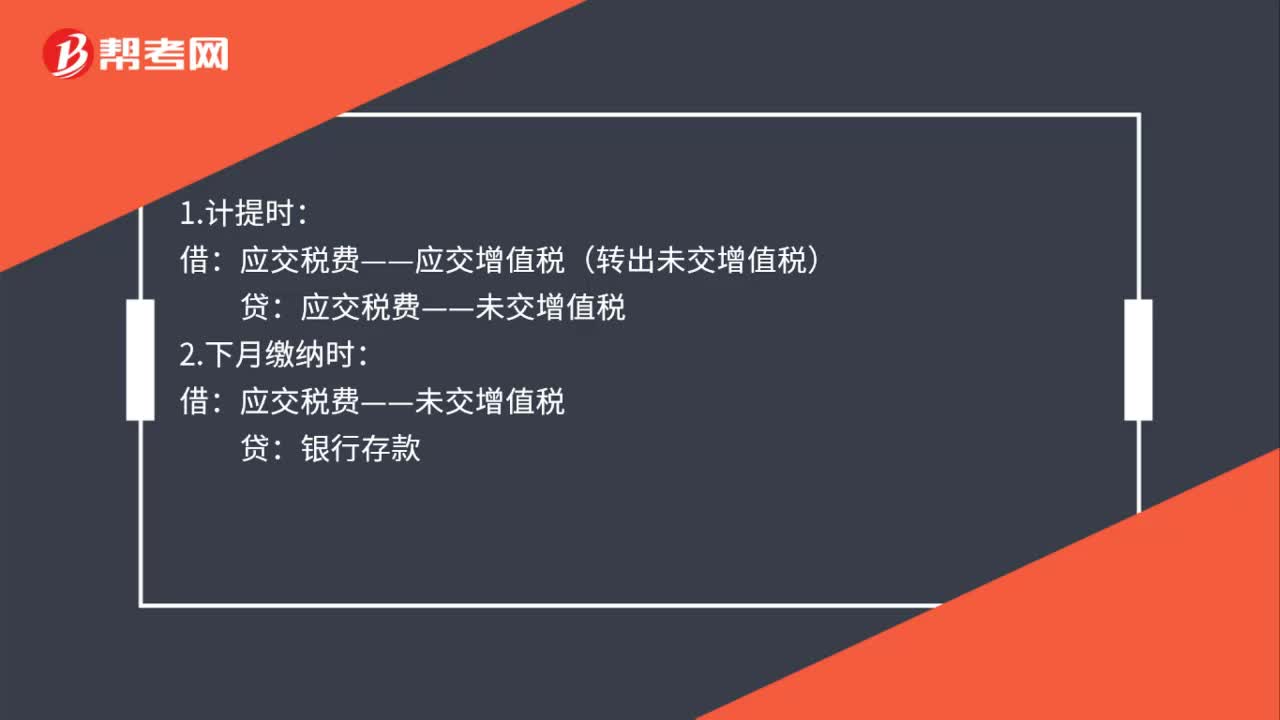

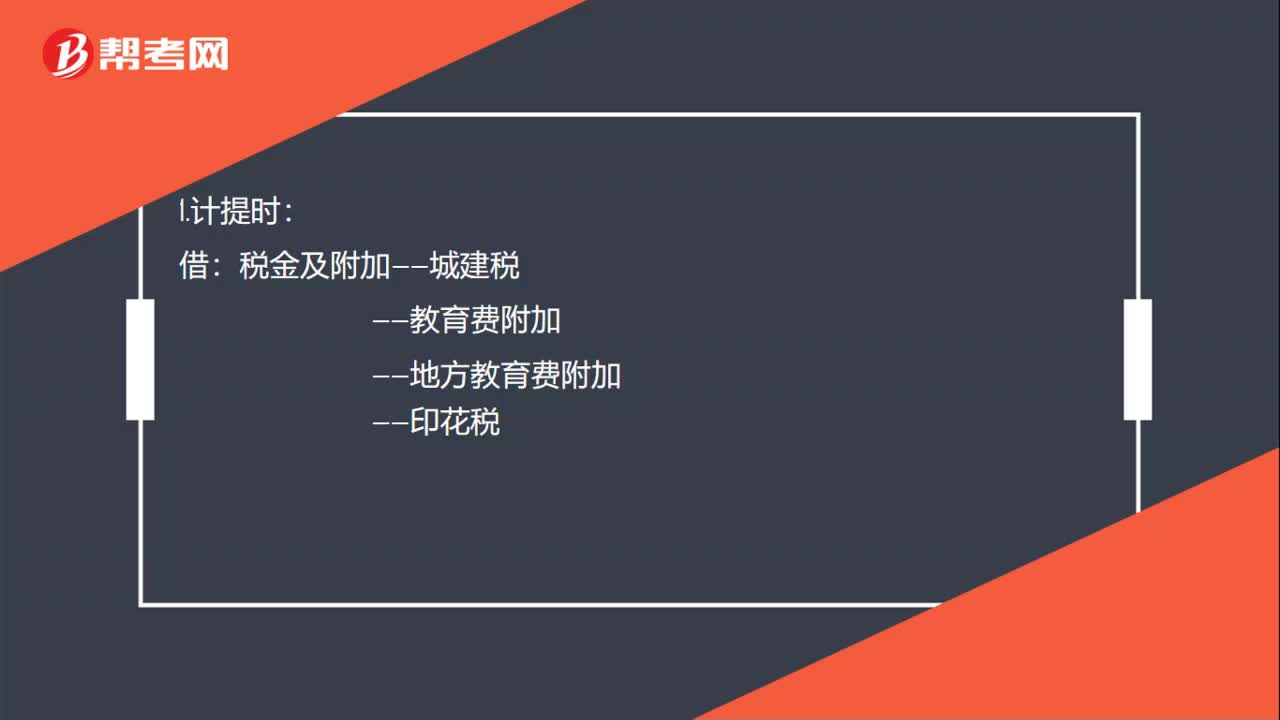

00:45交稅金怎么做分錄?:交稅金怎么做分錄?交稅金的會計(jì)分錄如下:應(yīng)交稅金——應(yīng)交增值稅——未交稅金:貸:1.計(jì)提時(shí):稅金及附加——城建稅:——教育費(fèi)附加貸2.繳納時(shí)應(yīng)交稅金——城建稅——教育費(fèi)附加——地方教育費(fèi)附加——印花稅貸銀行存款

00:48

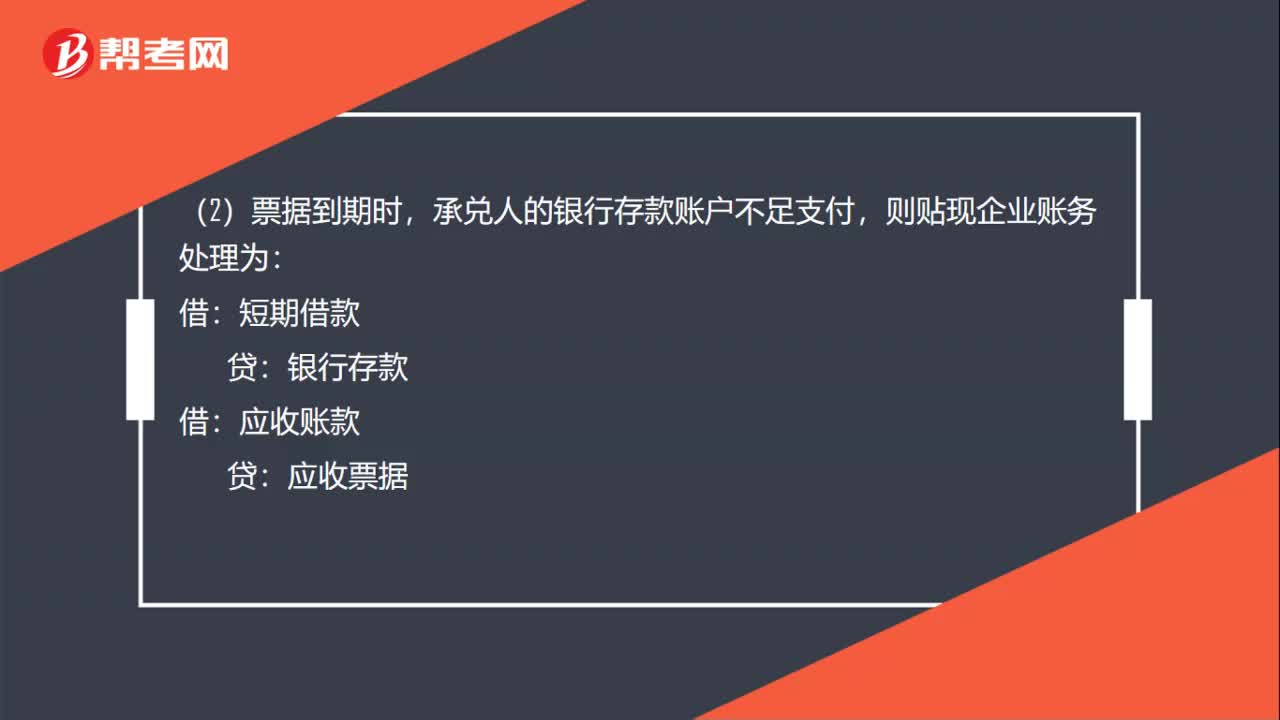

00:48附追索權(quán)的票據(jù)貼現(xiàn)會計(jì)分錄怎么做?:附追索權(quán)的票據(jù)貼現(xiàn)會計(jì)分錄怎么做?附追索權(quán)的票據(jù)貼現(xiàn)會計(jì)分錄:(1)企業(yè)向銀行貼現(xiàn)時(shí):財(cái)務(wù)費(fèi)用,貸,短期借款:承兌人的銀行存款賬戶不足支付:短期借款,銀行存款:(3)票據(jù)到期時(shí)承兌人和貼現(xiàn)企業(yè)銀行存款賬戶余額都不足時(shí)貼現(xiàn)企業(yè)的賬務(wù)處理為借應(yīng)收賬款貸應(yīng)收票據(jù)

00:58

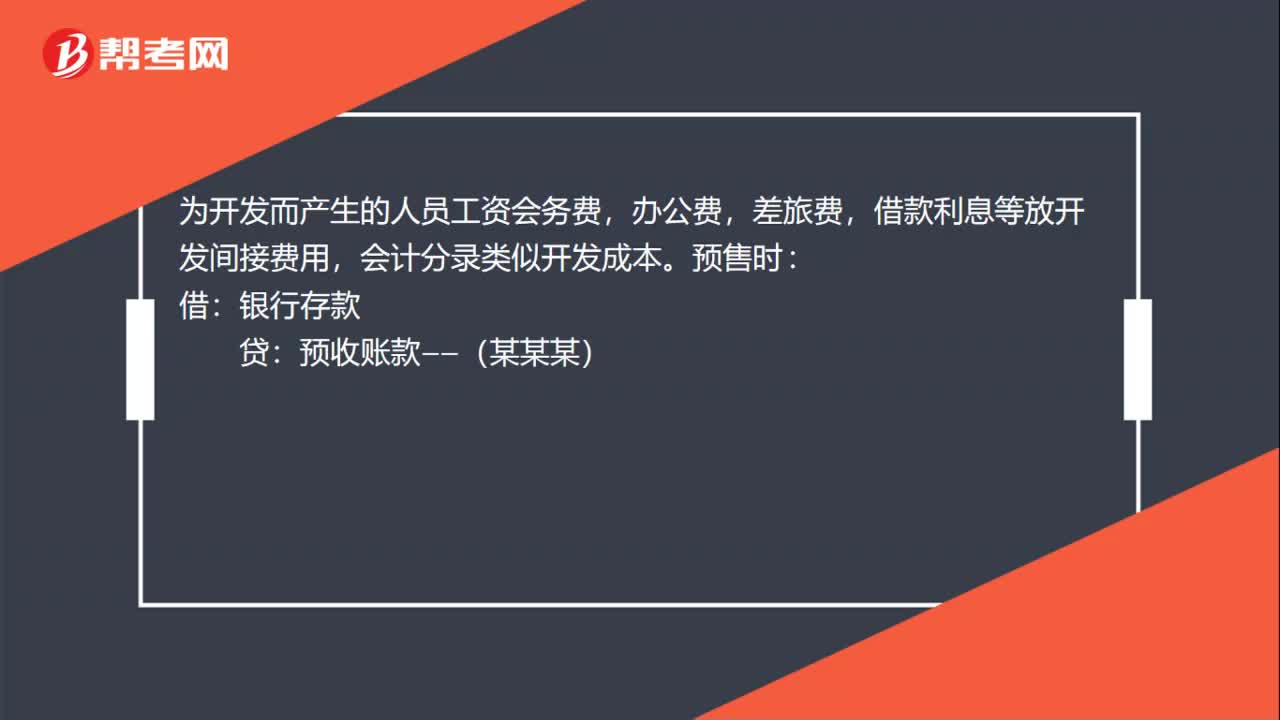

00:58房地產(chǎn)會計(jì)分錄及處理怎么做?:房地產(chǎn)會計(jì)分錄及處理怎么做?開發(fā)時(shí)土地成本,房屋建造成本和工地上的工人工資都計(jì)入開發(fā)成本。開發(fā)成本(土地成本設(shè)置個(gè)2個(gè)科目):貸,為開發(fā)而產(chǎn)生的人員工資會務(wù)費(fèi),辦公費(fèi),差旅費(fèi)。借款利息等放開發(fā)間接費(fèi)用:會計(jì)分錄類似開發(fā)成本:銀行存款:貸:預(yù)收賬款——(某某某)。交付時(shí)確認(rèn)收入:預(yù)收賬款貸主營業(yè)務(wù)收入在銷售差不多的時(shí)候(大概90%以上)將開發(fā)成本和開發(fā)間接費(fèi)轉(zhuǎn)入成本銀行存款貸其他應(yīng)付款

00:56

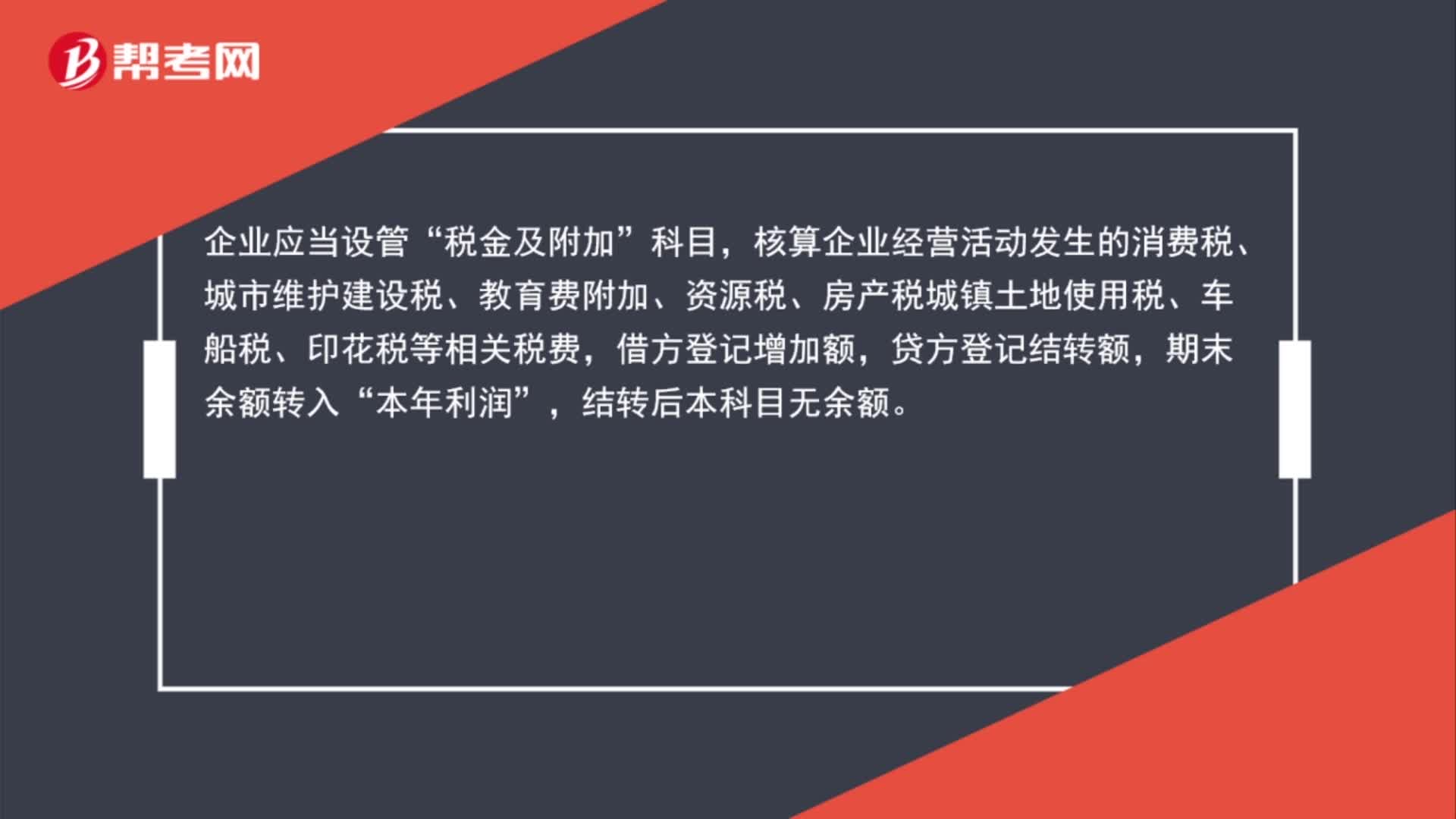

00:56稅金及附加增加記哪方?:稅金及附加增加記哪方?企業(yè)應(yīng)當(dāng)設(shè)管“稅金及附加”科目,核算企業(yè)經(jīng)營活動發(fā)生的消費(fèi)稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加、資源稅、房產(chǎn)稅城鎮(zhèn)土地使用稅、車船稅、印花稅等相關(guān)稅費(fèi),借方登記增加額,貸方登記結(jié)轉(zhuǎn)額,期末余額轉(zhuǎn)入“本年利潤”結(jié)轉(zhuǎn)后本科目無余額。

00:46

00:46稅金及附加是什么賬戶?:稅金及附加是什么賬戶?稅金及附加是指企業(yè)經(jīng)營活動應(yīng)負(fù)擔(dān)的相關(guān)稅費(fèi),包括消費(fèi)稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加、資源稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅等,屬于損益類賬戶。

01:24

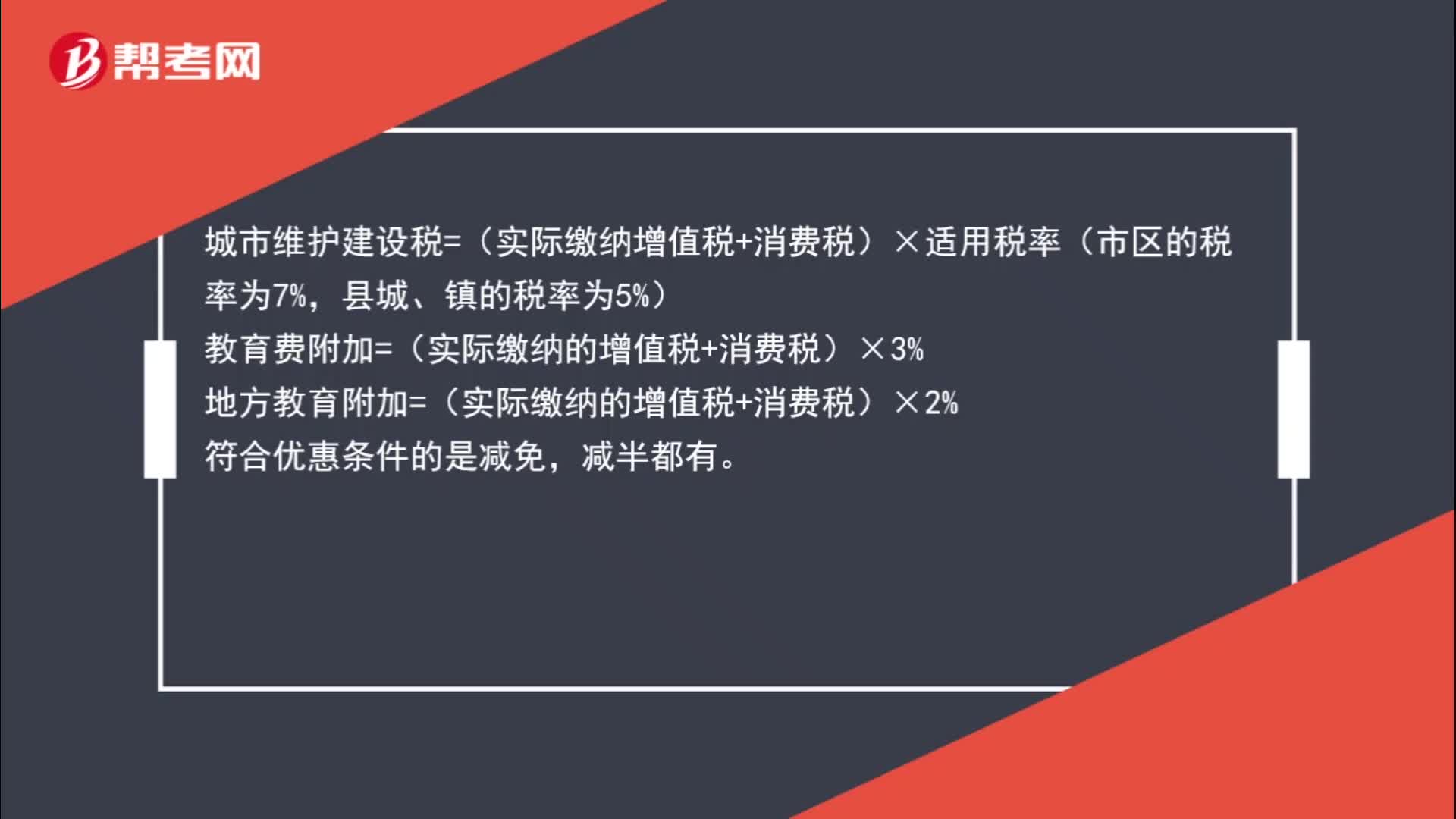

01:24稅金及附加如何計(jì)算?:稅金及附加如何計(jì)算?城市維護(hù)建設(shè)稅=(實(shí)際繳納增值稅+消費(fèi)稅)×適用稅率(市區(qū)的稅率為7%,縣城、鎮(zhèn)的稅率為5%),教育費(fèi)附加=(實(shí)際繳納的增值稅+消費(fèi)稅)×3%。地方教育附加=(實(shí)際繳納的增值稅+消費(fèi)稅)×2%符合優(yōu)惠條件的是減免減半都有

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日