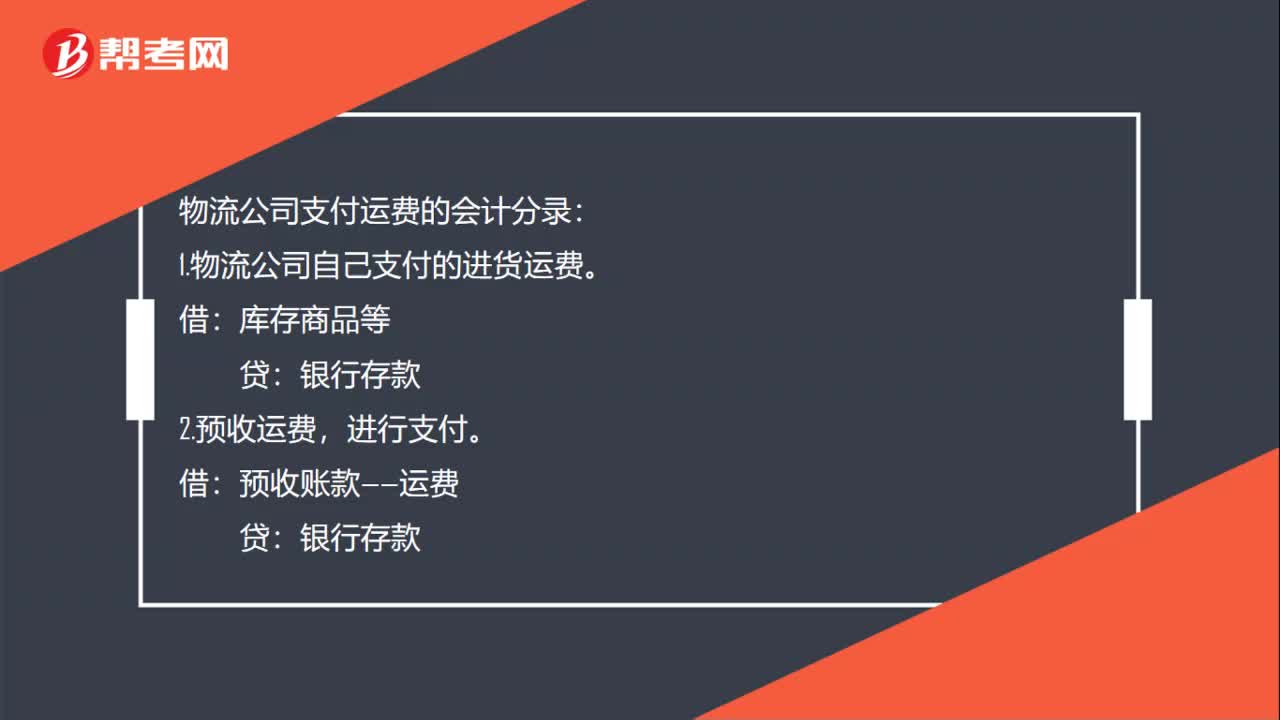

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:56

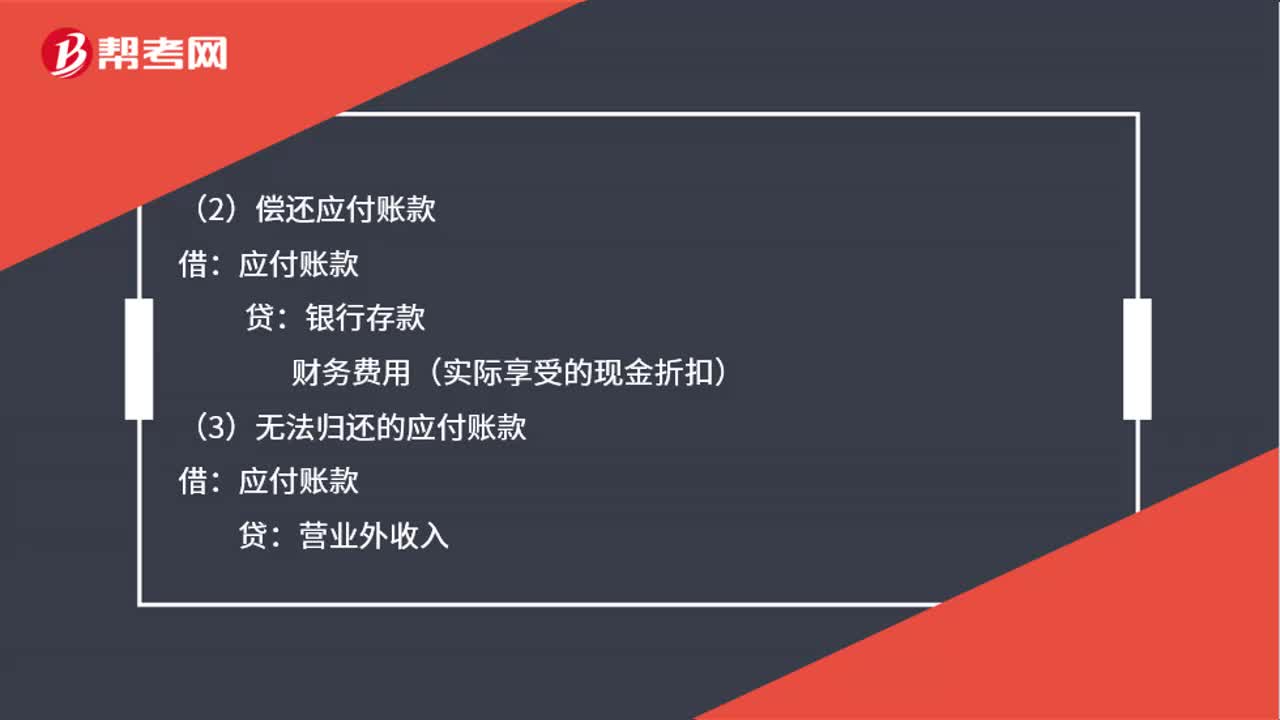

00:56應(yīng)付賬款的會計分錄怎么做?:應(yīng)付賬款的會計分錄怎么做?應(yīng)付賬款的會計分錄:(1)購入貨物時發(fā)生應(yīng)付賬款:原材料、材料采購等,應(yīng)交稅費——應(yīng)交增值稅(進項稅額):應(yīng)付賬款(扣除商業(yè)折扣:不能扣除現(xiàn)金折扣):(2)償還應(yīng)付賬款銀行存款財務(wù)費用(實際享受的現(xiàn)金折扣)(3)無法歸還的應(yīng)付賬款借應(yīng)付賬款貸營業(yè)外收入

00:57

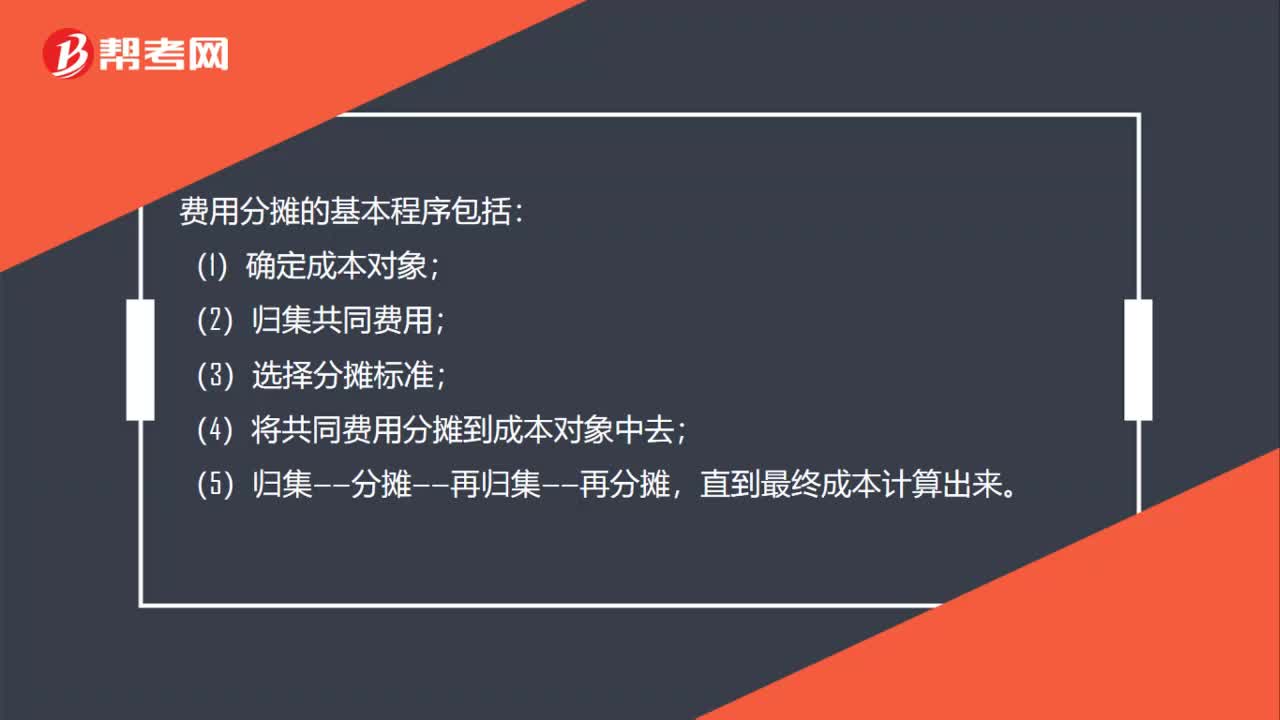

00:57分?jǐn)傎M用會計分錄怎么做?:分?jǐn)傎M用會計分錄怎么做?分?jǐn)傎M用會計分錄:制造費用按工時、工資、定額等不同分配率不同產(chǎn)品之間分配后計入相產(chǎn)品生產(chǎn)成本中:生產(chǎn)成本——甲產(chǎn)品:——乙產(chǎn)品:——丙產(chǎn)品等;制造費用;費用分?jǐn)偟幕境绦虬ǎ唬?)確定成本對象,(2)歸集共同費用。(3)選擇分?jǐn)倶?biāo)準(zhǔn)(4)將共同費用分?jǐn)偟匠杀緦ο笾腥ィ?)歸集——分?jǐn)偂贇w集——再分?jǐn)傊钡阶罱K成本計算出來

01:02

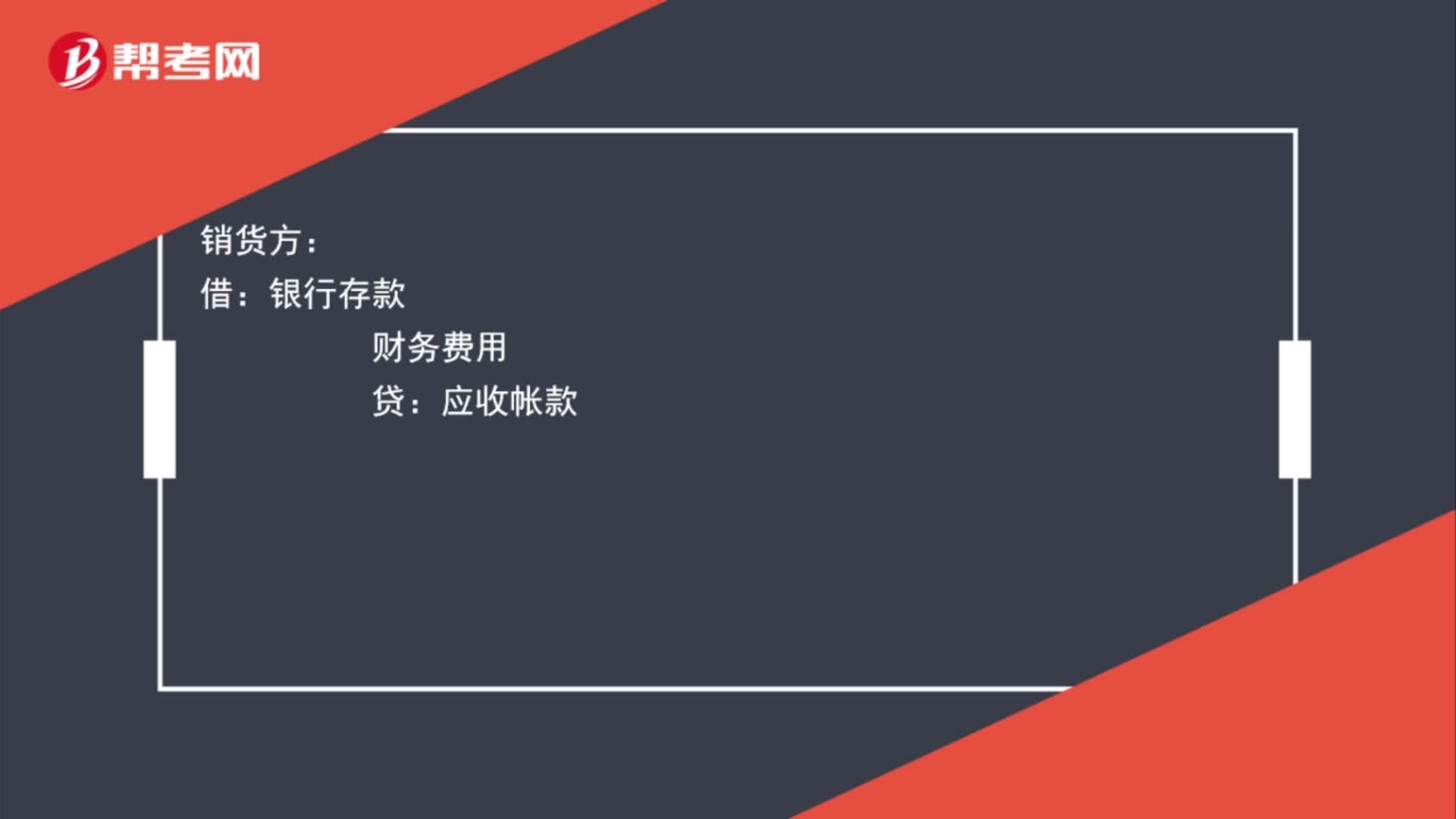

01:02購貨現(xiàn)金折扣會計分錄怎么做?:購貨現(xiàn)金折扣會計分錄怎么做?購貨方取得的現(xiàn)金折扣是沖減財務(wù)費用,銷貨方視為融資的一種,我國會計制度上是記入“現(xiàn)金折扣:銷貨方:財務(wù)費用:應(yīng)收帳款:采購方借應(yīng)付帳款貸銀行存款財務(wù)費用

01:24

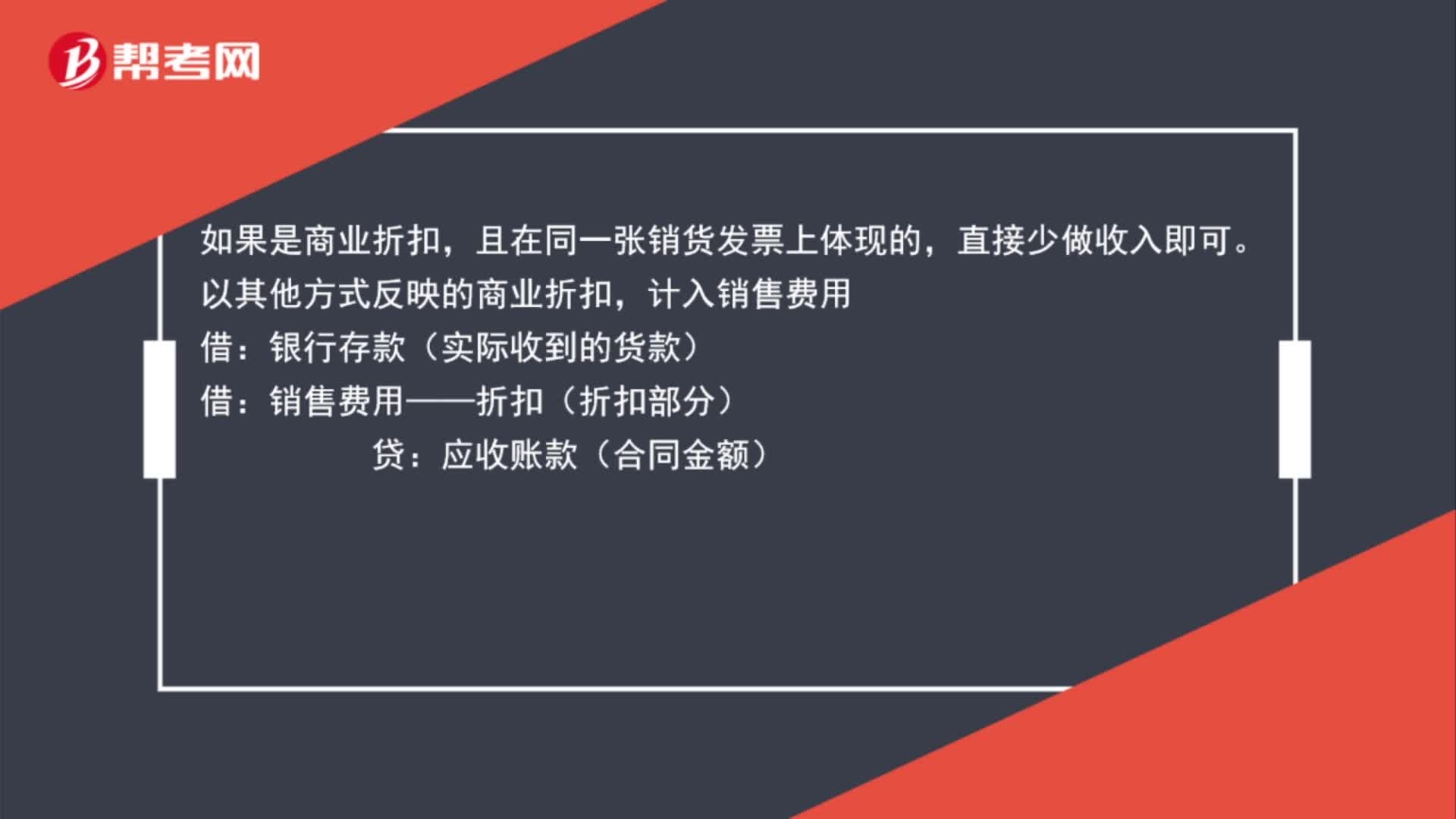

01:24發(fā)生現(xiàn)金折扣會計分錄怎么做?:發(fā)生現(xiàn)金折扣會計分錄怎么做?如果是商業(yè)折扣,且在同一張銷貨發(fā)票上體現(xiàn)的,直接少做收入即可。以其他方式反映的商業(yè)折扣,計入銷售費用:銷售費用——折扣(折扣部分):應(yīng)收賬款(合同金額):如果是現(xiàn)金收入時的折扣就計入財務(wù)費用銀行存款(實際收到的貨款)借財務(wù)費用——利息(折扣部分)貸應(yīng)收賬款(合同金額)

00:22

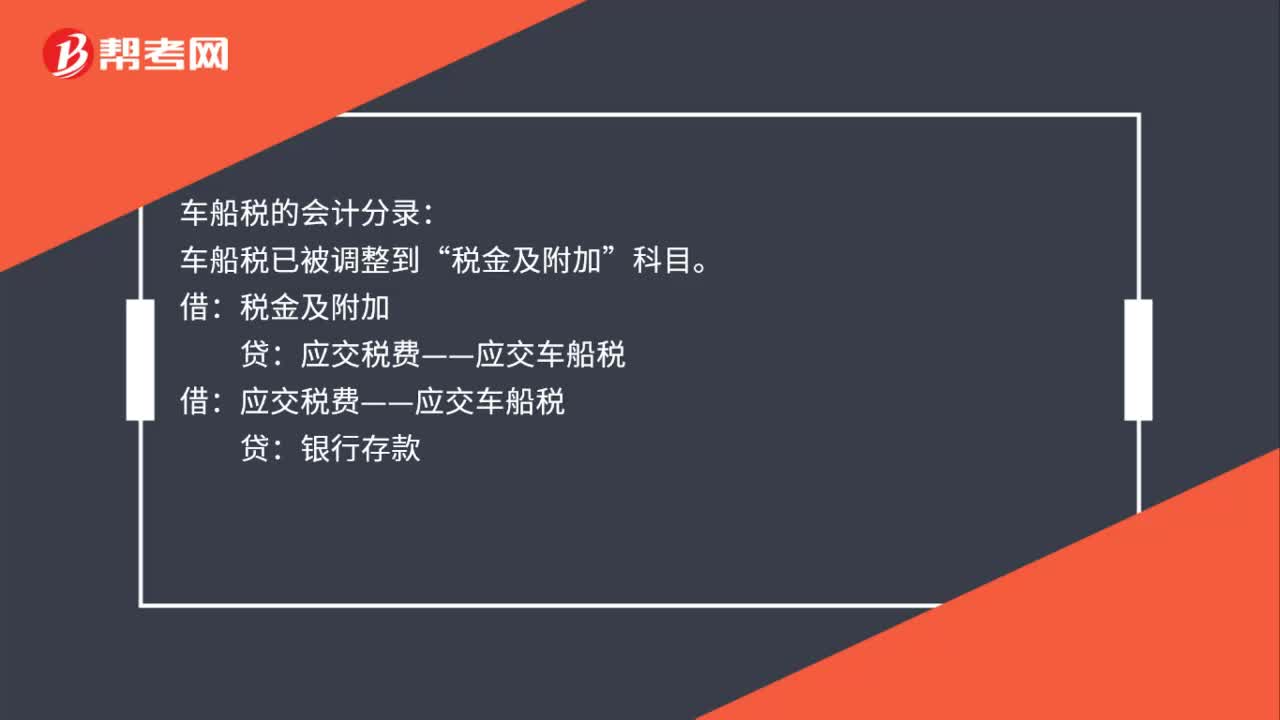

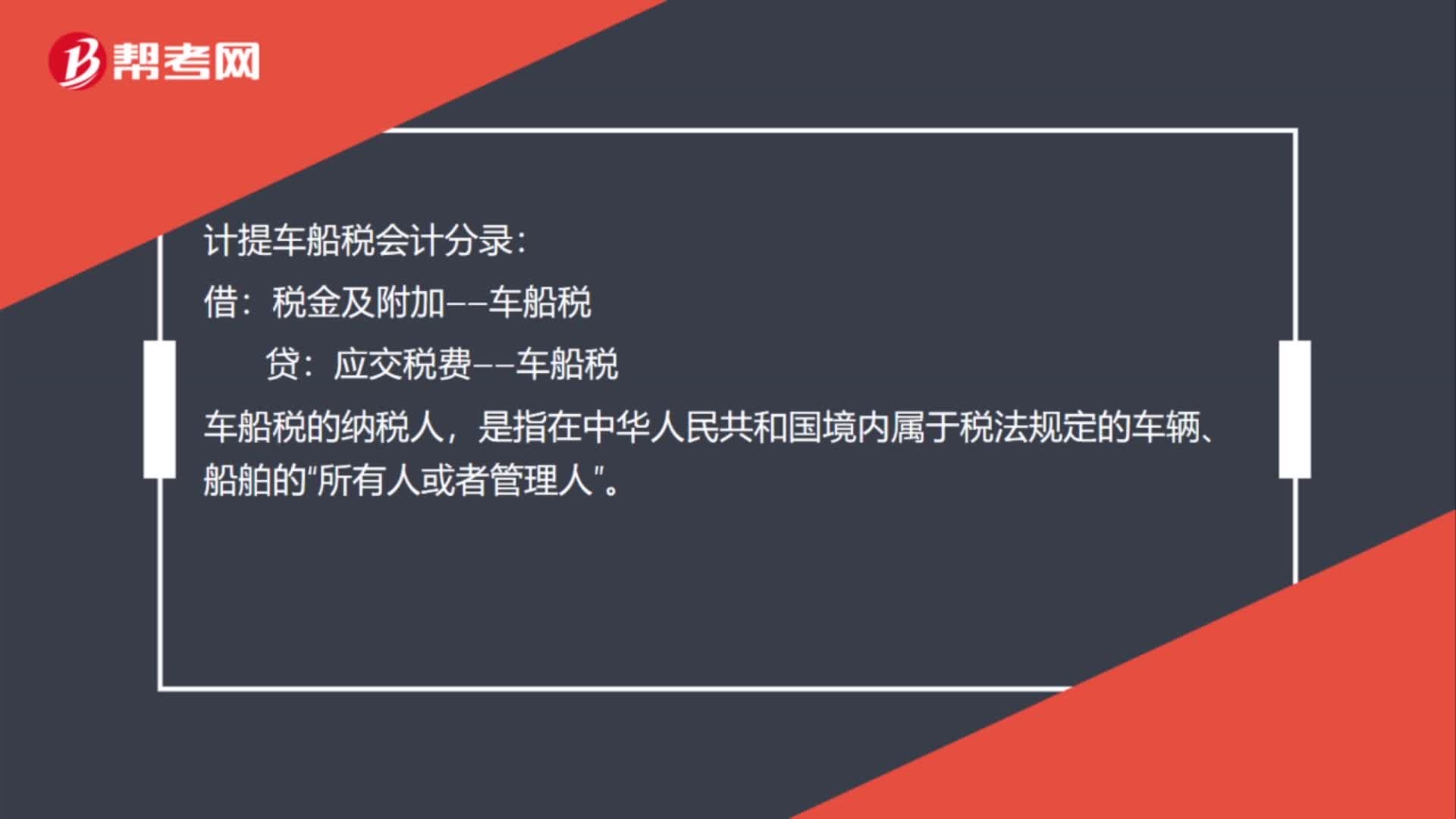

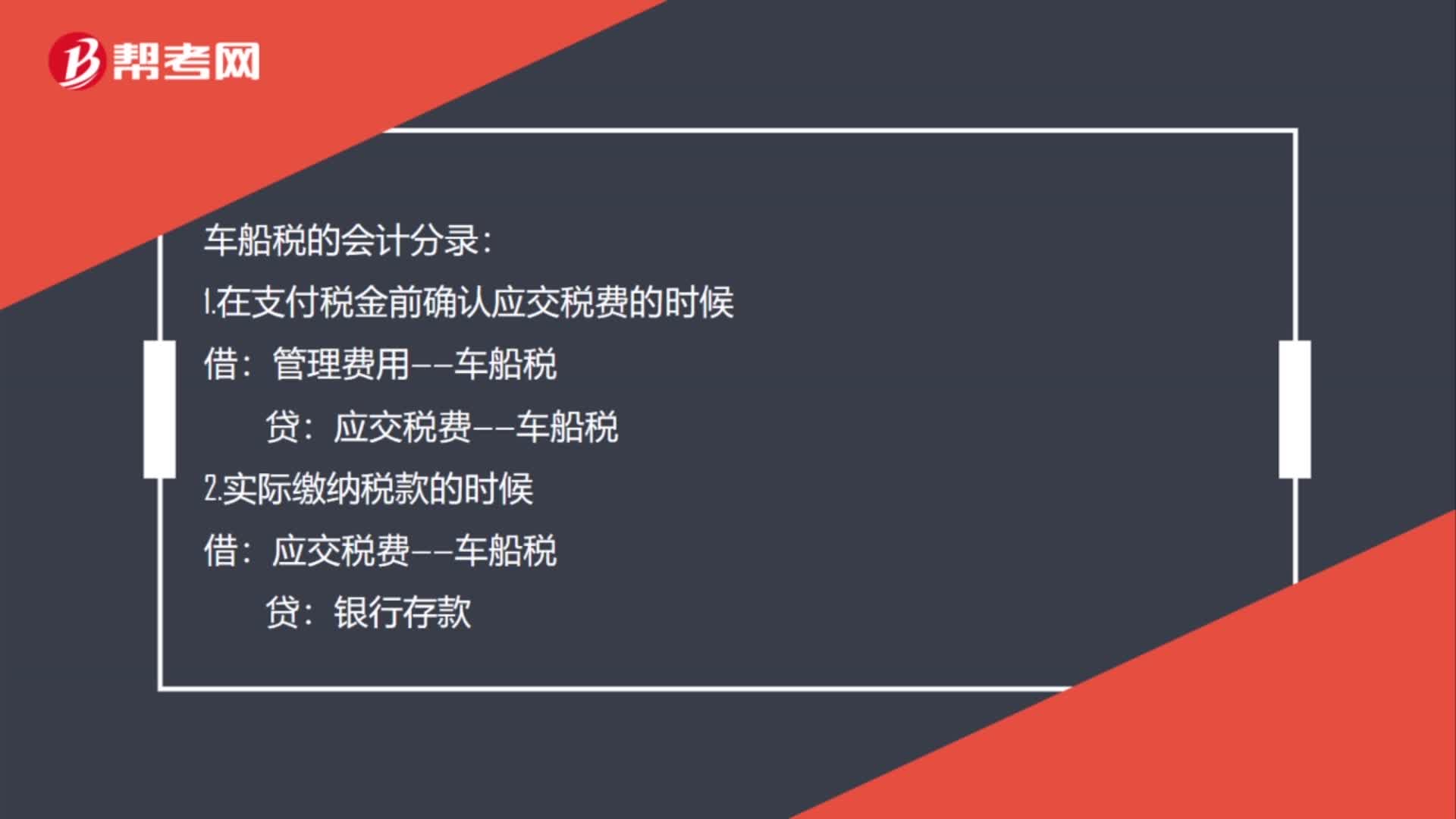

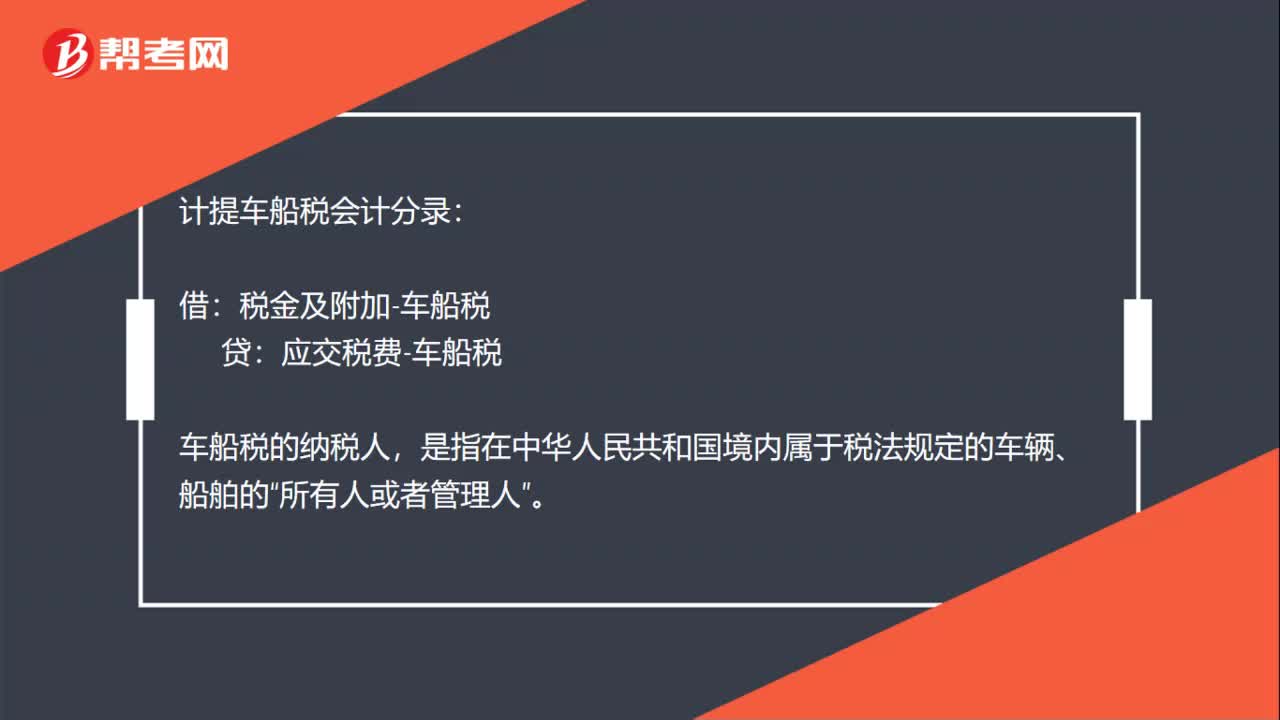

00:22計提車船稅會計分錄怎么做?:計提車船稅會計分錄怎么做?計提車船稅會計分錄:借:稅金及附加-車船稅:貸,應(yīng)交稅費-車船稅“車船稅的納稅人”是指在中華人民共和國境內(nèi)屬于稅法規(guī)定的車輛、船舶的。所有人或者管理人

00:17

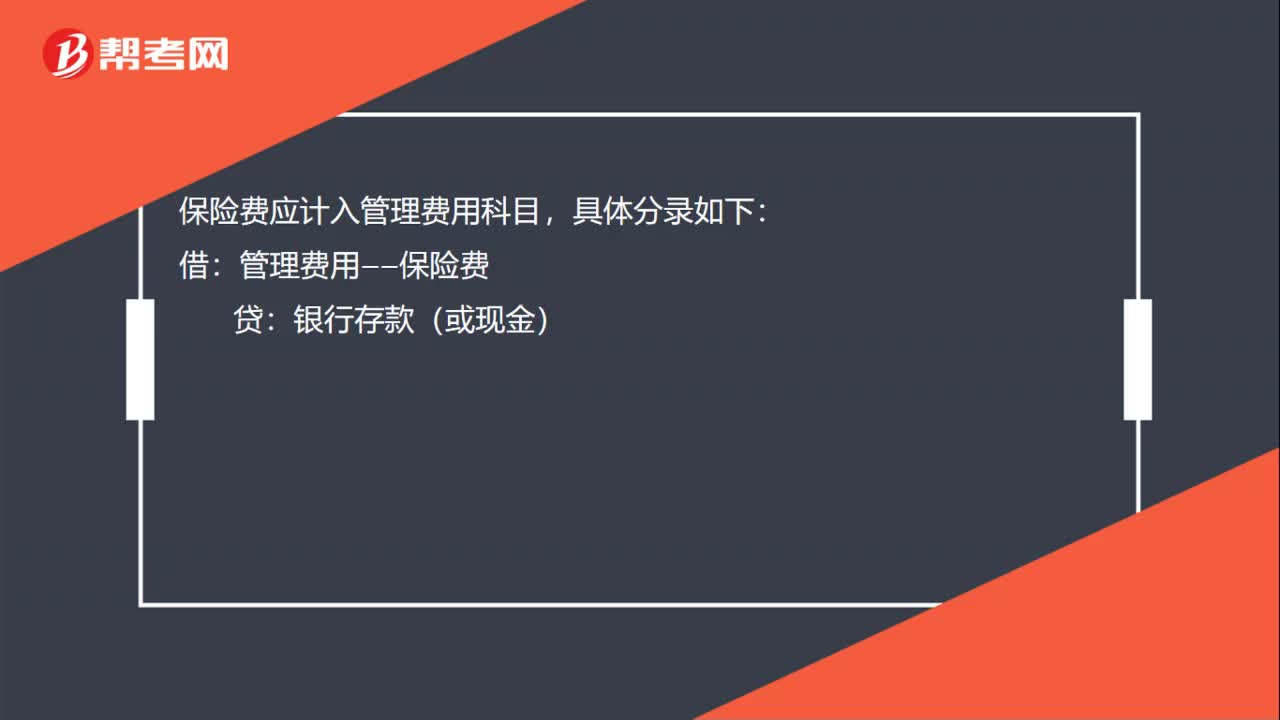

00:17公司車交保險水單怎么做會計分錄?:公司車交保險水單怎么做會計分錄?保險費應(yīng)計入管理費用科目,具體分錄如下:借:管理費用——保險費:貸銀行存款(或現(xiàn)金)

01:24

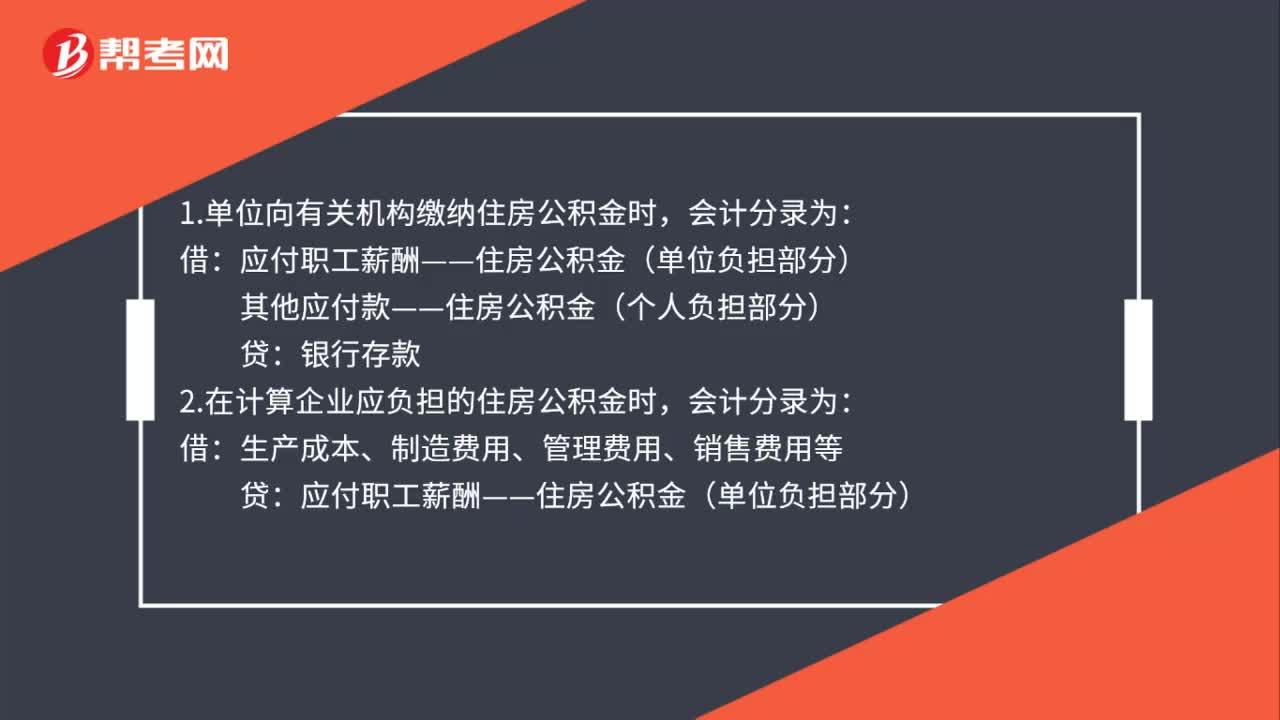

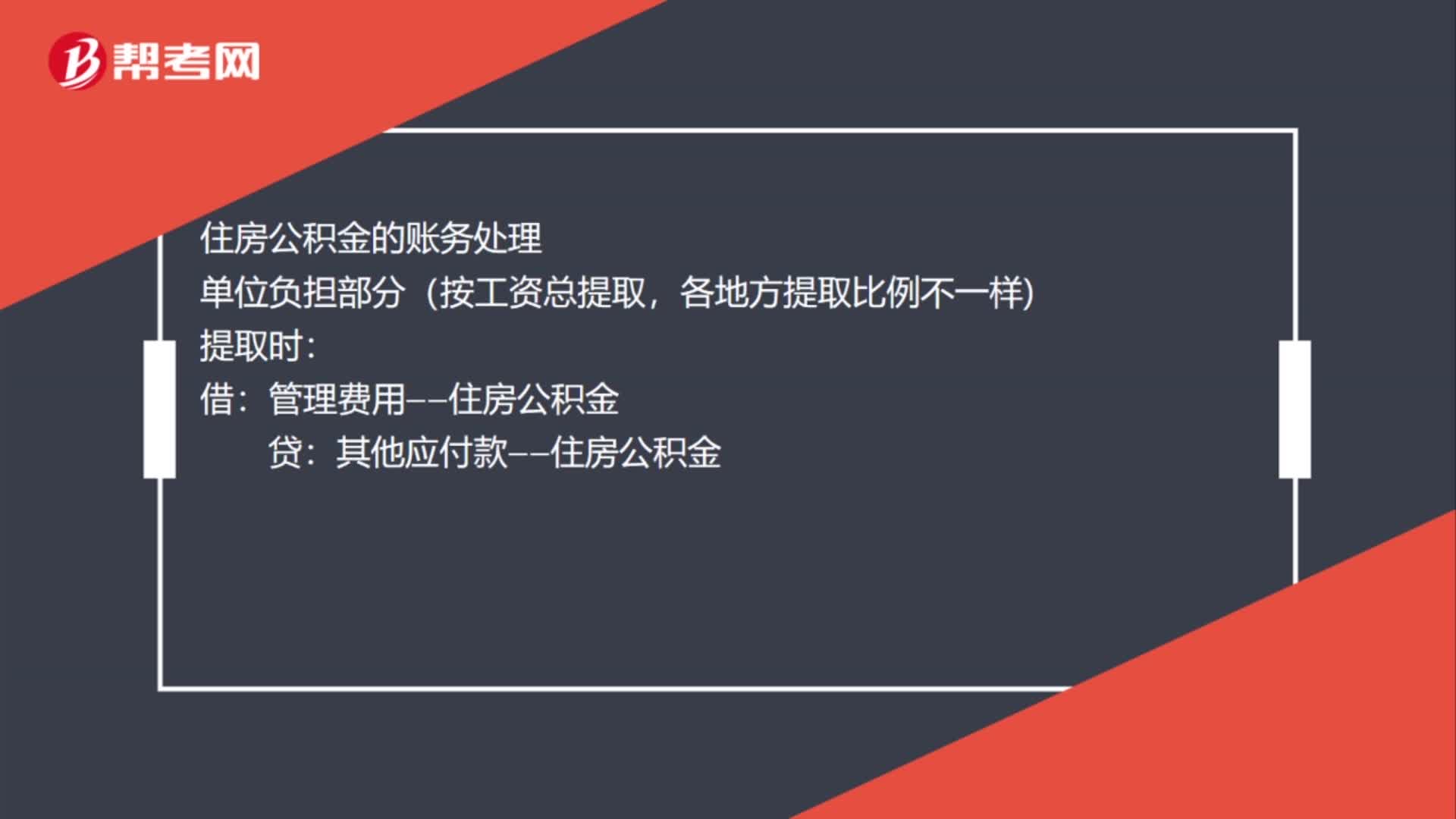

01:24計提社保和住房公積金的會計分錄怎么寫?:計提社保和住房公積金的會計分錄怎么寫?計提社保會計分錄:計提社保(企業(yè)部分):××費用(管理銷售等):應(yīng)付職工薪酬——社保,上交杜保:應(yīng)付職工薪酬——社保(企業(yè)部分):其他應(yīng)付款(個人部分):住房公積金的賬務(wù)處理:單位負(fù)擔(dān)部分(按工資總提取:各地方提取比例不一樣):提取時管理費用——住房公積金上交時其他應(yīng)付款——住房公積金個人部分付工資時扣除借應(yīng)付職工薪酬——工資貸銀行存款或庫存現(xiàn)金

00:44

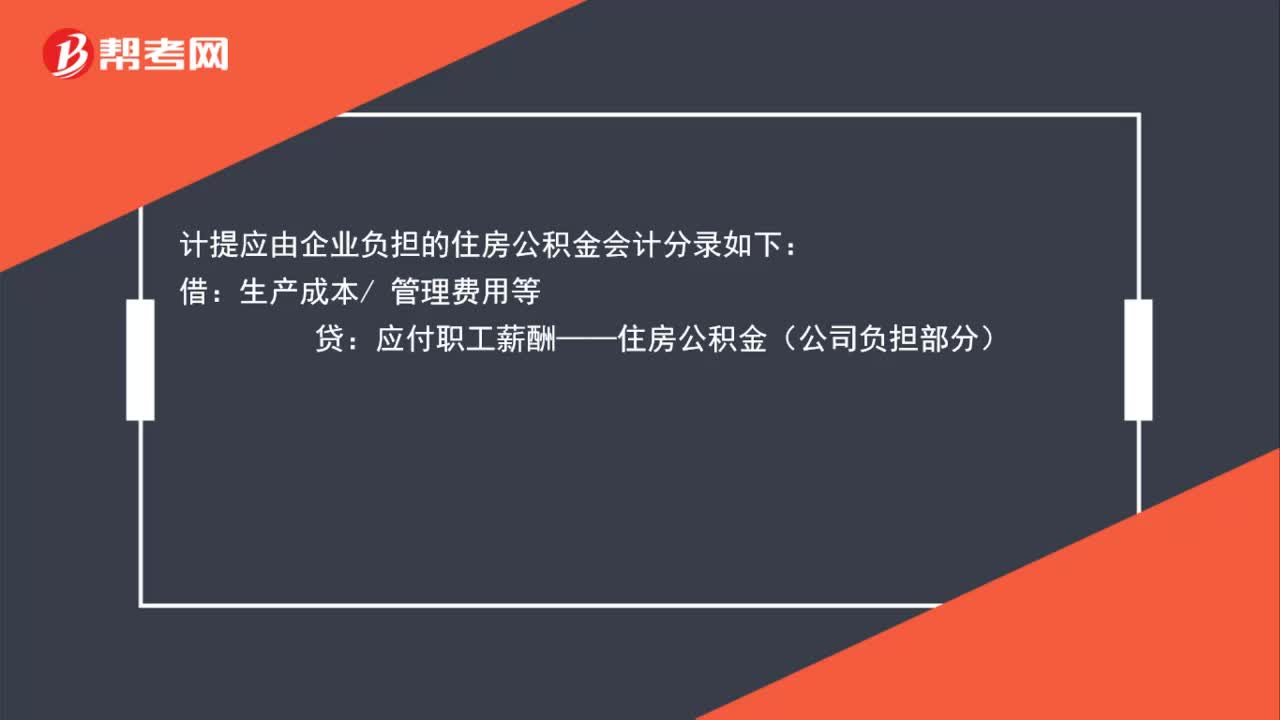

00:44計提應(yīng)由企業(yè)負(fù)擔(dān)的住房公積金會計分錄怎么寫?:計提應(yīng)由企業(yè)負(fù)擔(dān)的住房公積金會計分錄怎么寫?計提應(yīng)由企業(yè)負(fù)擔(dān)的住房公積金會計分錄如下:借:生產(chǎn)成本 管理費用等:貸應(yīng)付職工薪酬——住房公積金(公司負(fù)擔(dān)部分)

00:27

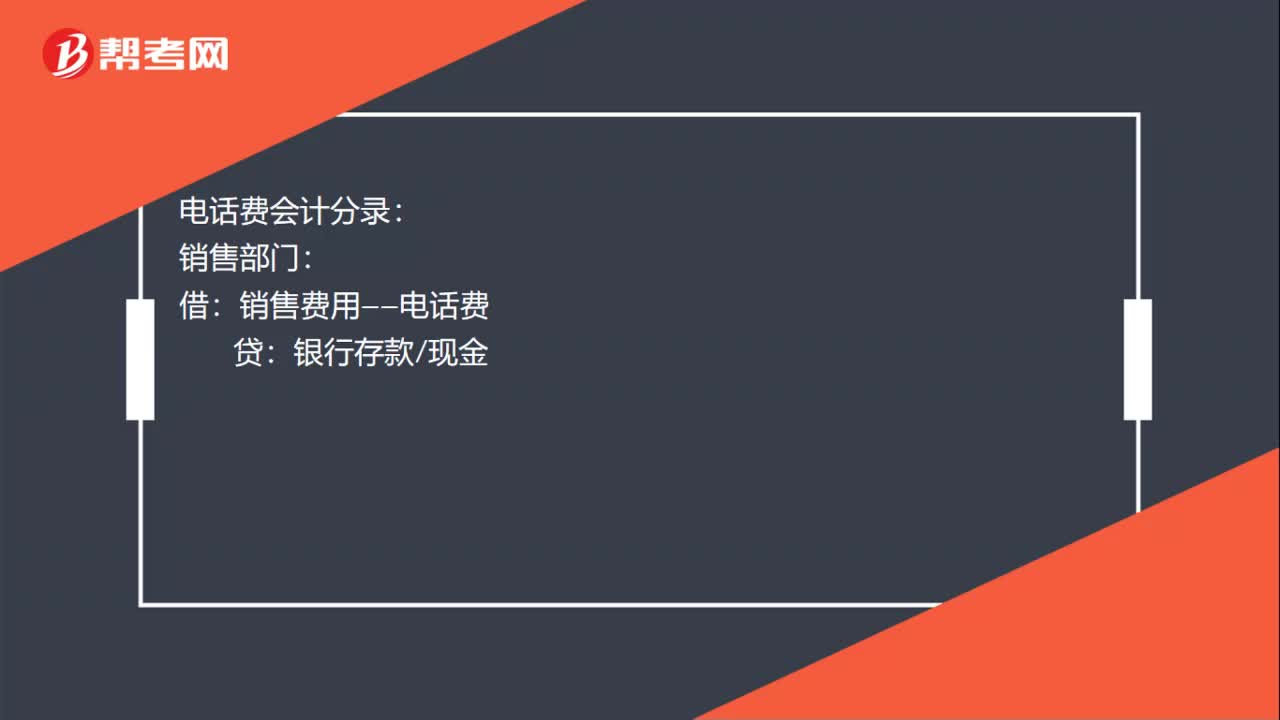

00:27電話費會計分錄怎么做?:電話費會計分錄怎么做?電話費會計分錄:銷售部門:銷售費用——電話費:管理部門:管理費用——電話費:貸:銀行存款現(xiàn)金充值時借預(yù)付賬款——移動公司貸銀行存款

01:03

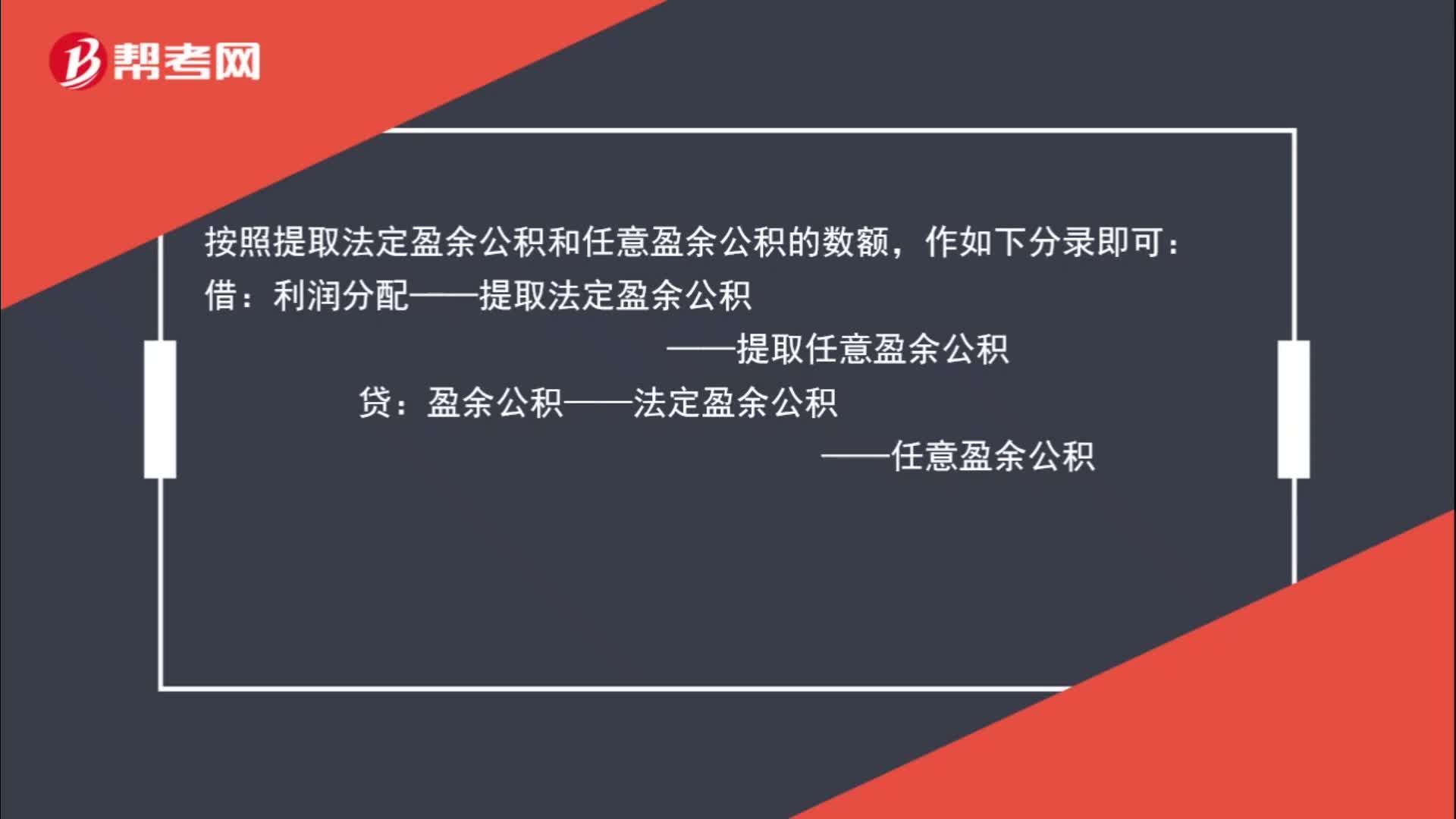

01:03公司年末提取盈余公積怎么做分錄?:公司年末提取盈余公積怎么做分錄?按照提取法定盈余公積和任意盈余公積的數(shù)額,作如下分錄即可:借:利潤分配——提取法定盈余公積:——提取任意盈余公積,貸。盈余公積——法定盈余公積——任意盈余公積盈余公積是根據(jù)一年的利潤所提取的所以只需要在每年年末做一次盈余公積的計提就可以了

00:32

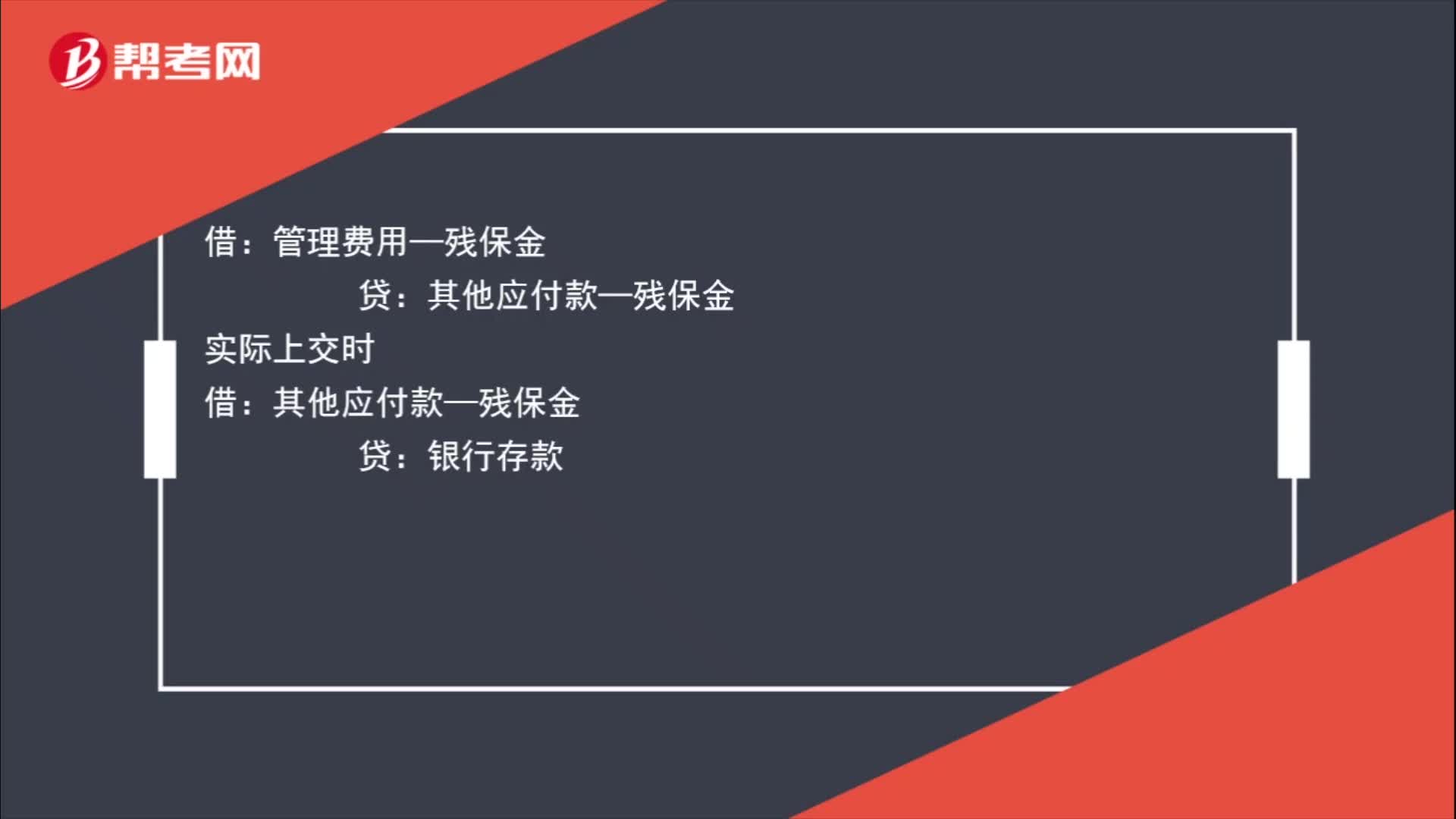

00:32殘保金計提和繳納怎么做會計分錄?:殘保金計提和繳納怎么做會計分錄?管理費用——殘保金:實際上交時借其他應(yīng)付款——殘保金貸銀行存款

01:09

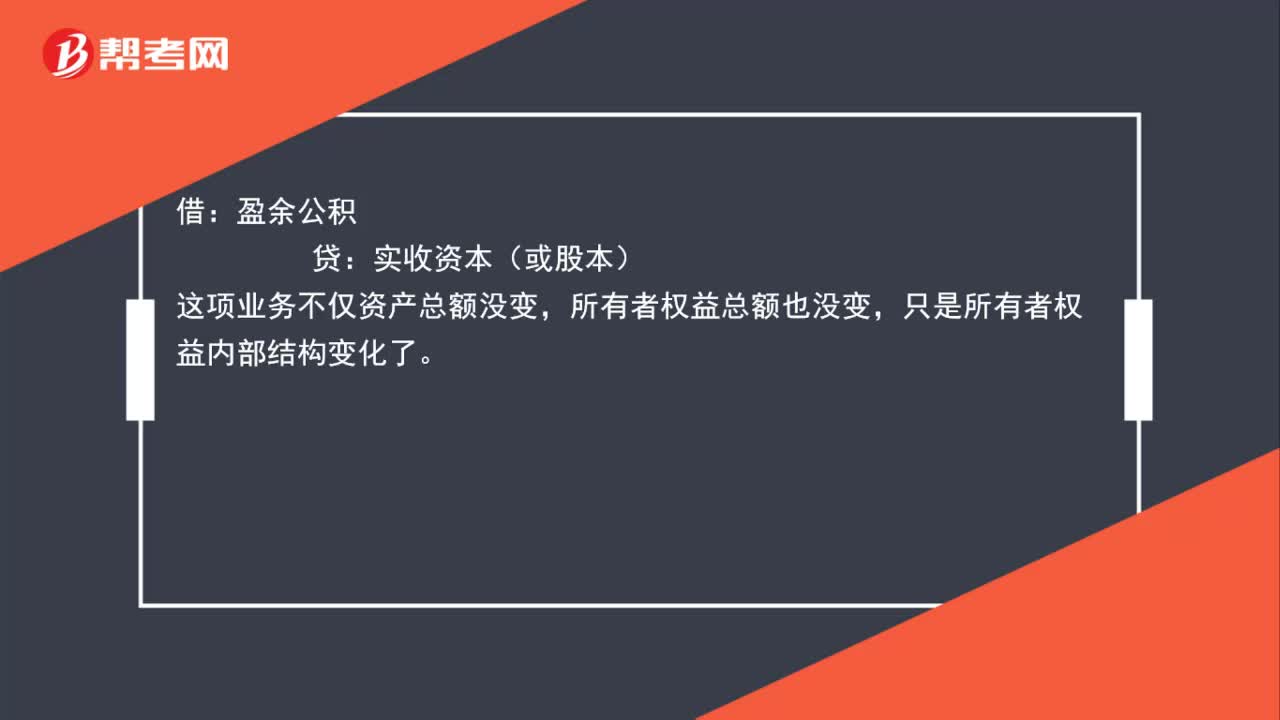

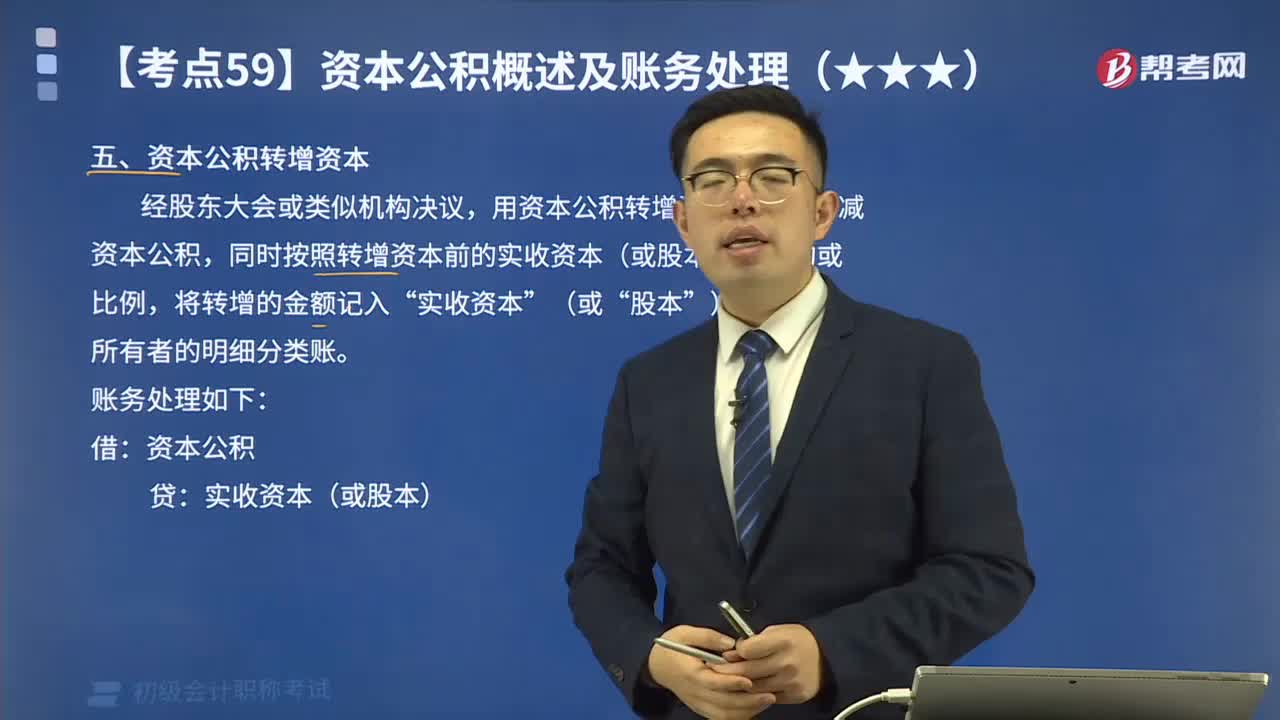

01:09資本公積轉(zhuǎn)增資本的會計分錄應(yīng)怎樣計算?:資本公積轉(zhuǎn)增資本的會計分錄應(yīng)怎樣計算?資本公積金轉(zhuǎn)增股本,通俗地講就是用資本公積金向股東轉(zhuǎn)送股票,每股資本公積金。資本公積金是在公司的生產(chǎn)經(jīng)營之外,由資本、資產(chǎn)本身及其他原因形成的股東權(quán)益收入。股份公司的資本公積金,主要來源于的股票發(fā)行的溢價收入、接受的贈與、資產(chǎn)增值、因合并而接受其他公司資產(chǎn)凈額等。股票發(fā)行溢價是上市公司最常見、也是最主要的資本公積金的來源。應(yīng)沖減資本公積。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日