下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:18

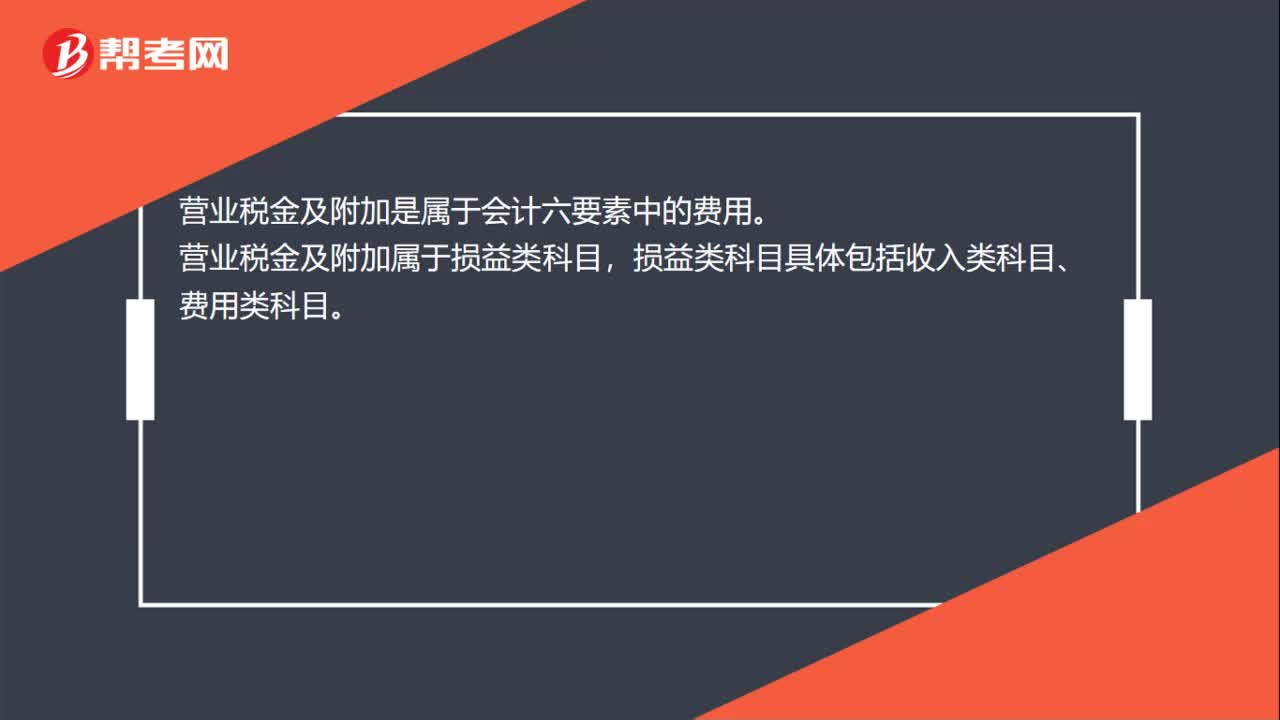

00:18稅金及附加屬于費(fèi)用嗎?:稅金及附加屬于費(fèi)用嗎?營(yíng)業(yè)稅金及附加是屬于會(huì)計(jì)六要素中的費(fèi)用。營(yíng)業(yè)稅金及附加屬于損益類科目,損益類科目具體包括收入類科目、費(fèi)用類科目。

00:50

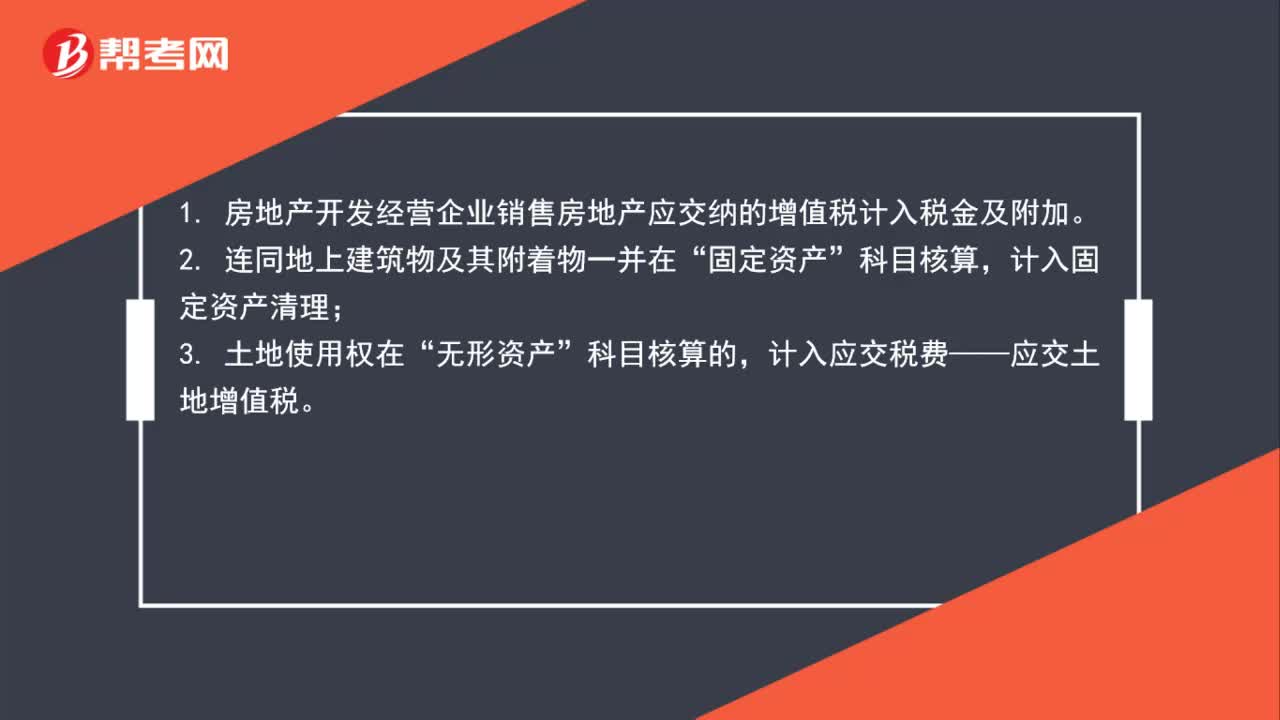

00:50土地增值稅是否都計(jì)入稅金及附加其他情況應(yīng)計(jì)入什么科目?:土地增值稅是否都計(jì)入稅金及附加其他情況應(yīng)計(jì)入什么科目?1. 房地產(chǎn)開(kāi)發(fā)經(jīng)營(yíng)企業(yè)銷售房地產(chǎn)應(yīng)交納的增值稅計(jì)入稅金及附加。2. 連同地上建筑物及其附著物一并在“固定資產(chǎn)”計(jì)入固定資產(chǎn)清理;3. 土地使用權(quán)在“無(wú)形資產(chǎn)”科目核算的,計(jì)入應(yīng)交稅費(fèi)——應(yīng)交土地增值稅。

00:22

00:22庫(kù)存股屬于什么科目以及借貸方向?:庫(kù)存股屬于什么科目以及借貸方向?庫(kù)存股是屬于所有者權(quán)益的備抵科目,借方表示增加,貸方表示減少。

00:56

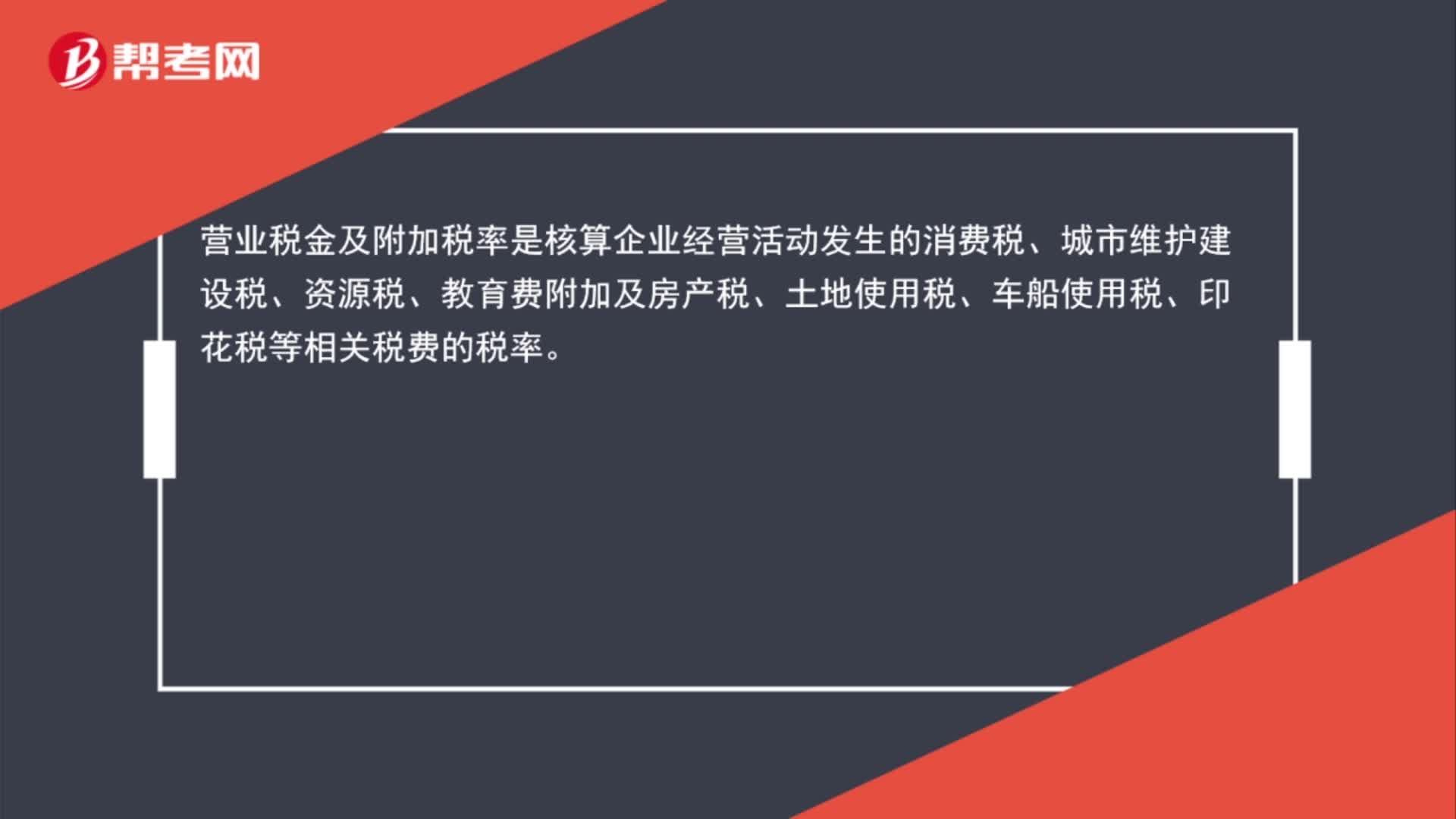

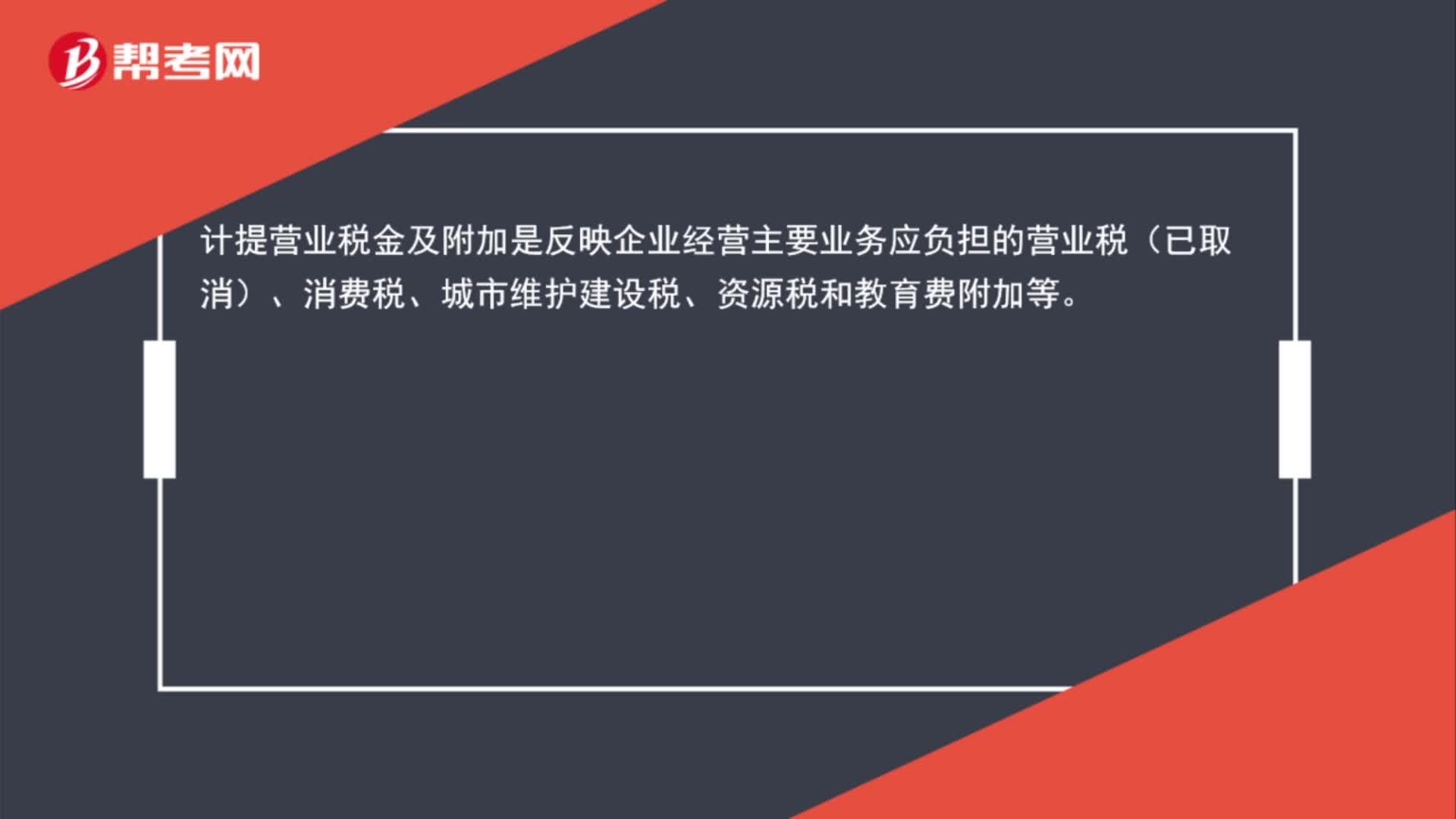

00:56稅金及附加增加記哪方?:稅金及附加增加記哪方?企業(yè)應(yīng)當(dāng)設(shè)管“稅金及附加”科目,核算企業(yè)經(jīng)營(yíng)活動(dòng)發(fā)生的消費(fèi)稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加、資源稅、房產(chǎn)稅城鎮(zhèn)土地使用稅、車船稅、印花稅等相關(guān)稅費(fèi),借方登記增加額,貸方登記結(jié)轉(zhuǎn)額,期末余額轉(zhuǎn)入“本年利潤(rùn)”結(jié)轉(zhuǎn)后本科目無(wú)余額。

00:46

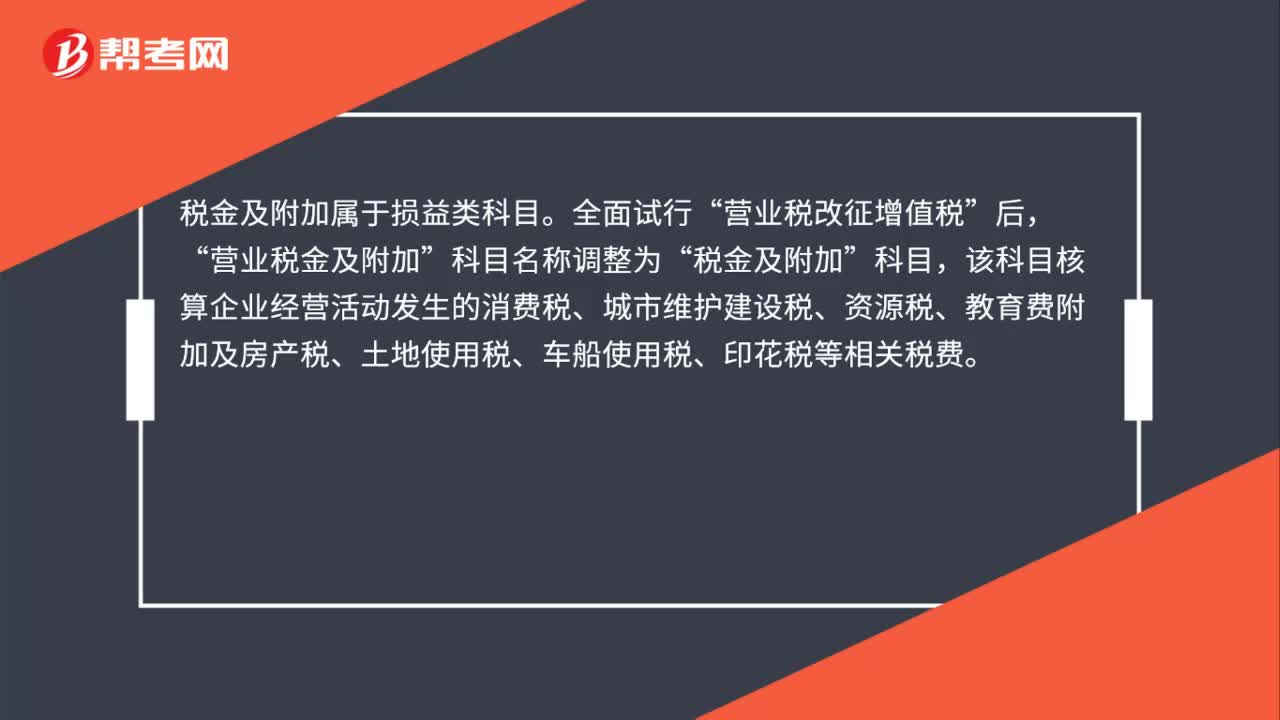

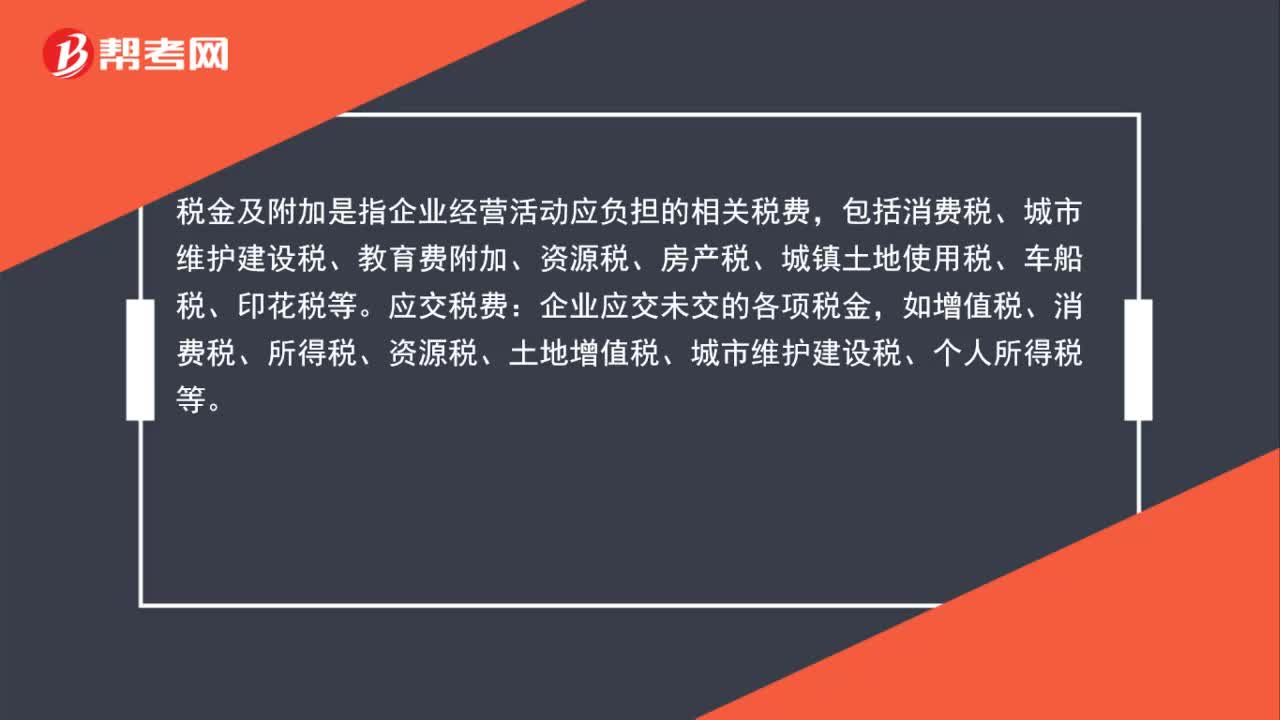

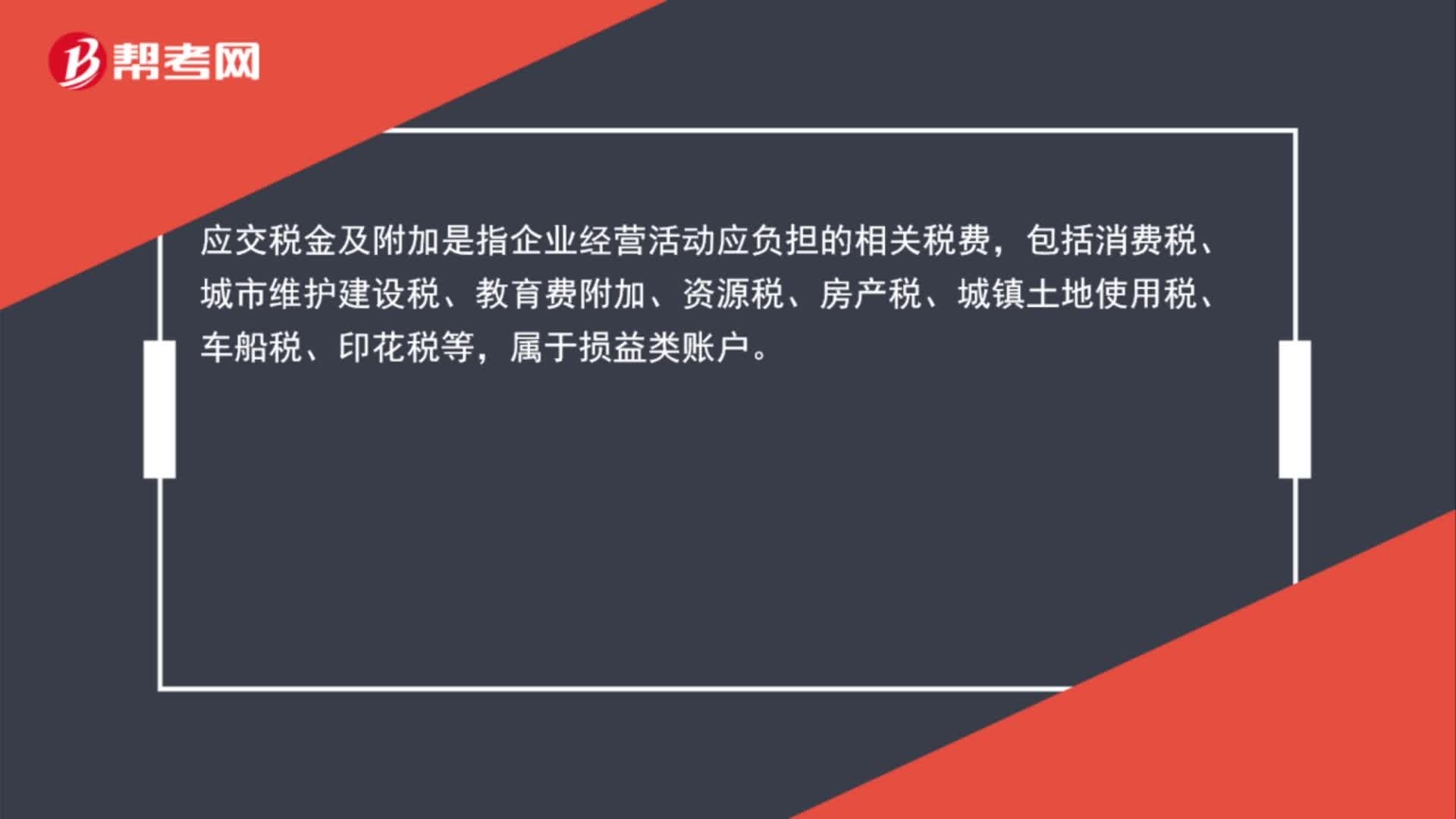

00:46稅金及附加是什么賬戶?:稅金及附加是什么賬戶?稅金及附加是指企業(yè)經(jīng)營(yíng)活動(dòng)應(yīng)負(fù)擔(dān)的相關(guān)稅費(fèi),包括消費(fèi)稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加、資源稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅等,屬于損益類賬戶。

00:47

00:47屬于貨幣資金的科目有哪些?:屬于貨幣資金的科目有哪些?貨幣資金是指存在于貨幣形態(tài)的資金,屬于流動(dòng)性資產(chǎn),包括現(xiàn)金、銀行存款和其他貨幣資金科目。貨幣資金是企業(yè)資金運(yùn)動(dòng)的起點(diǎn)和終點(diǎn),是企業(yè)生產(chǎn)經(jīng)營(yíng)的先決條件。

01:24

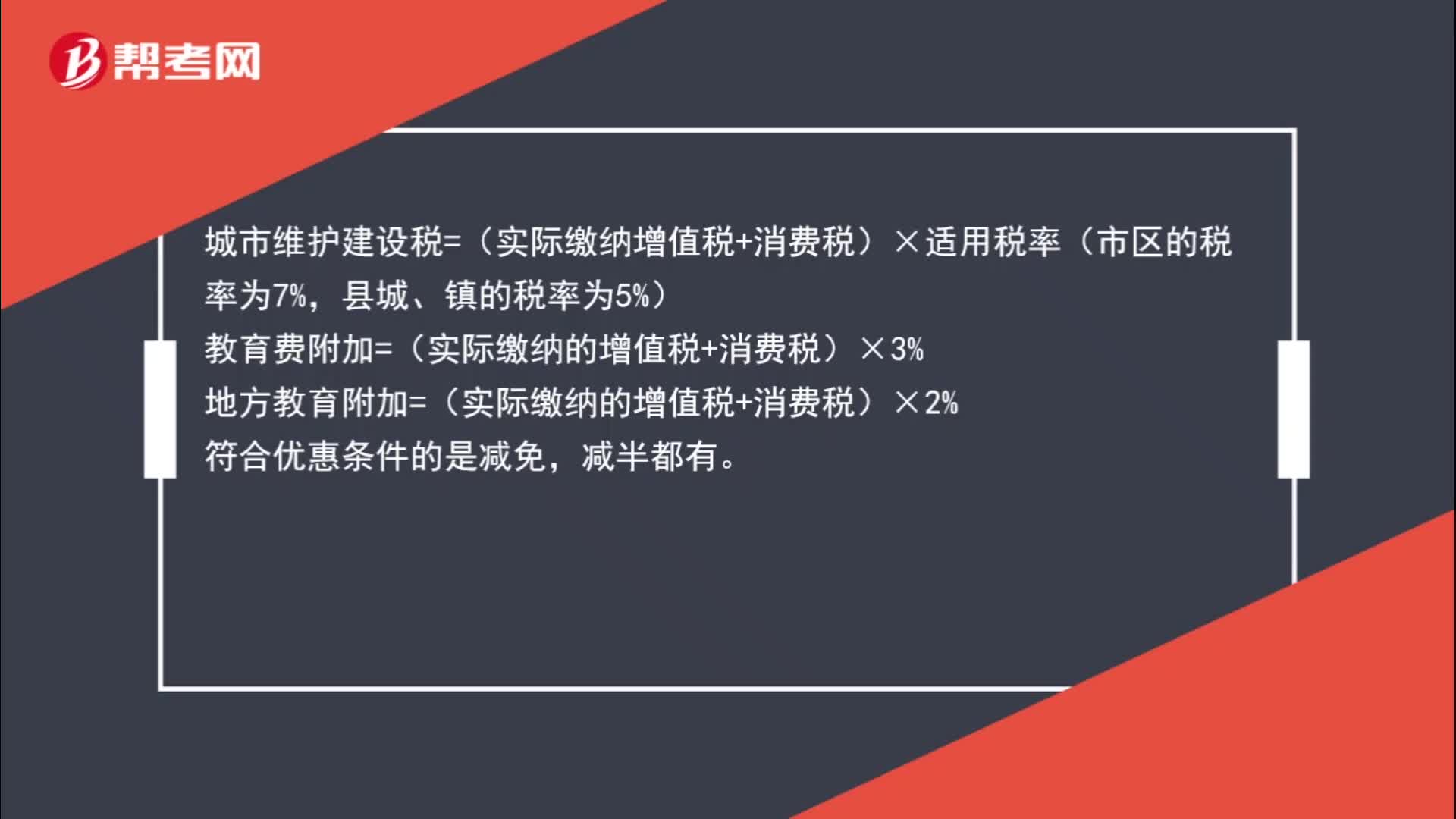

01:24稅金及附加如何計(jì)算?:稅金及附加如何計(jì)算?城市維護(hù)建設(shè)稅=(實(shí)際繳納增值稅+消費(fèi)稅)×適用稅率(市區(qū)的稅率為7%,縣城、鎮(zhèn)的稅率為5%),教育費(fèi)附加=(實(shí)際繳納的增值稅+消費(fèi)稅)×3%。地方教育附加=(實(shí)際繳納的增值稅+消費(fèi)稅)×2%符合優(yōu)惠條件的是減免減半都有

00:25

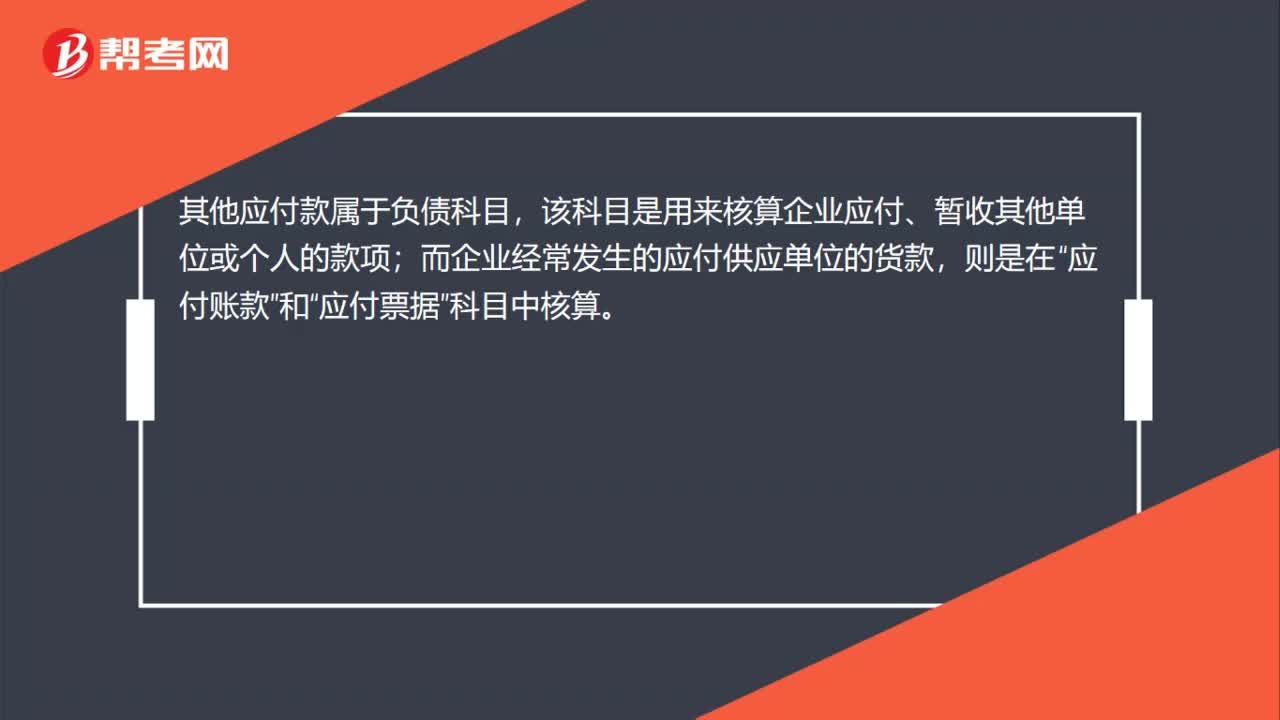

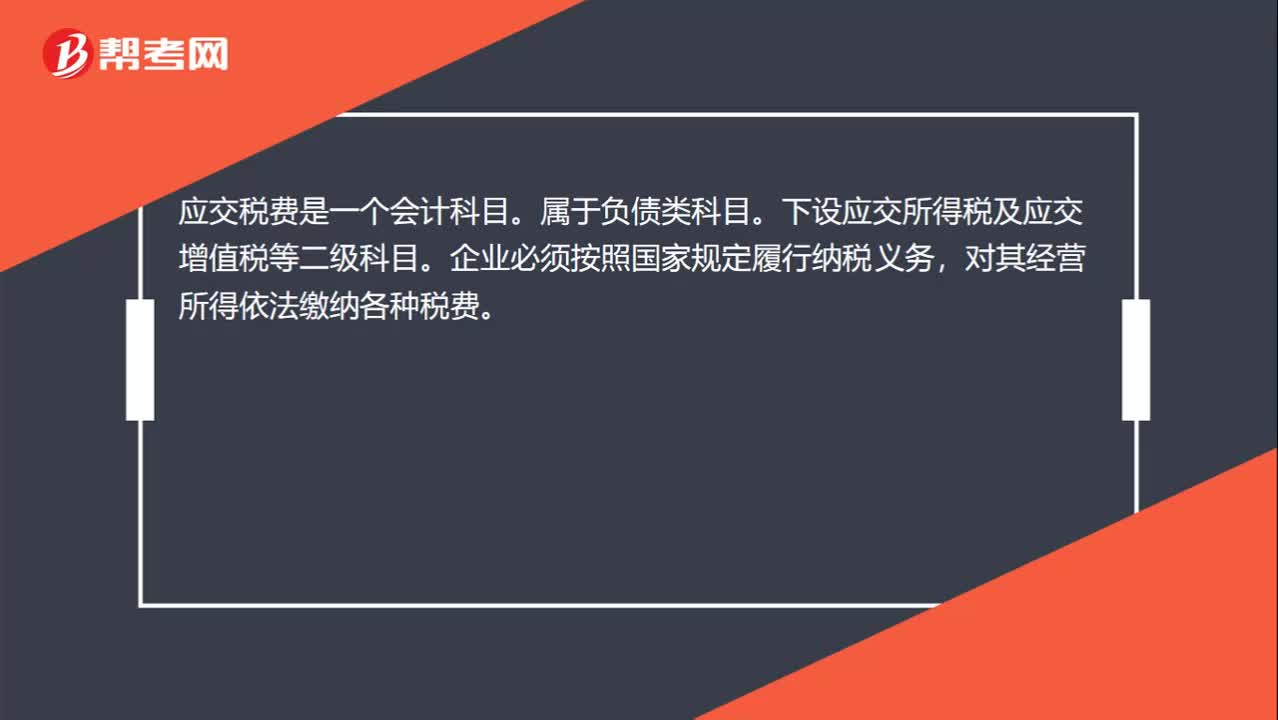

00:25應(yīng)交稅費(fèi)屬于什么科目?:應(yīng)交稅費(fèi)屬于什么科目?應(yīng)交稅費(fèi)是一個(gè)會(huì)計(jì)科目。屬于負(fù)債類科目。下設(shè)應(yīng)交所得稅及應(yīng)交增值稅等二級(jí)科目。企業(yè)必須按照國(guó)家規(guī)定履行納稅義務(wù),對(duì)其經(jīng)營(yíng)所得依法繳納各種稅費(fèi)。

00:25

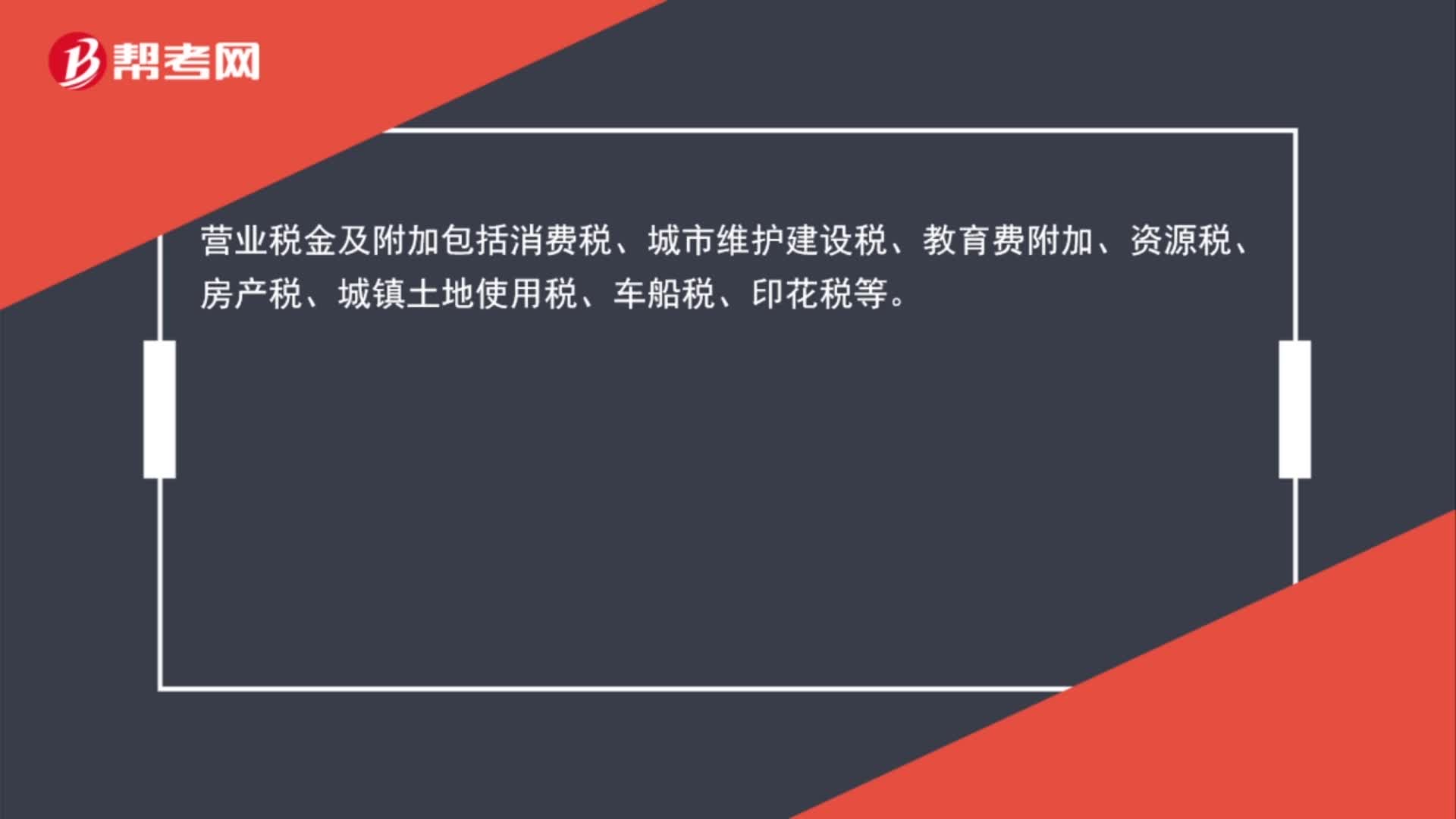

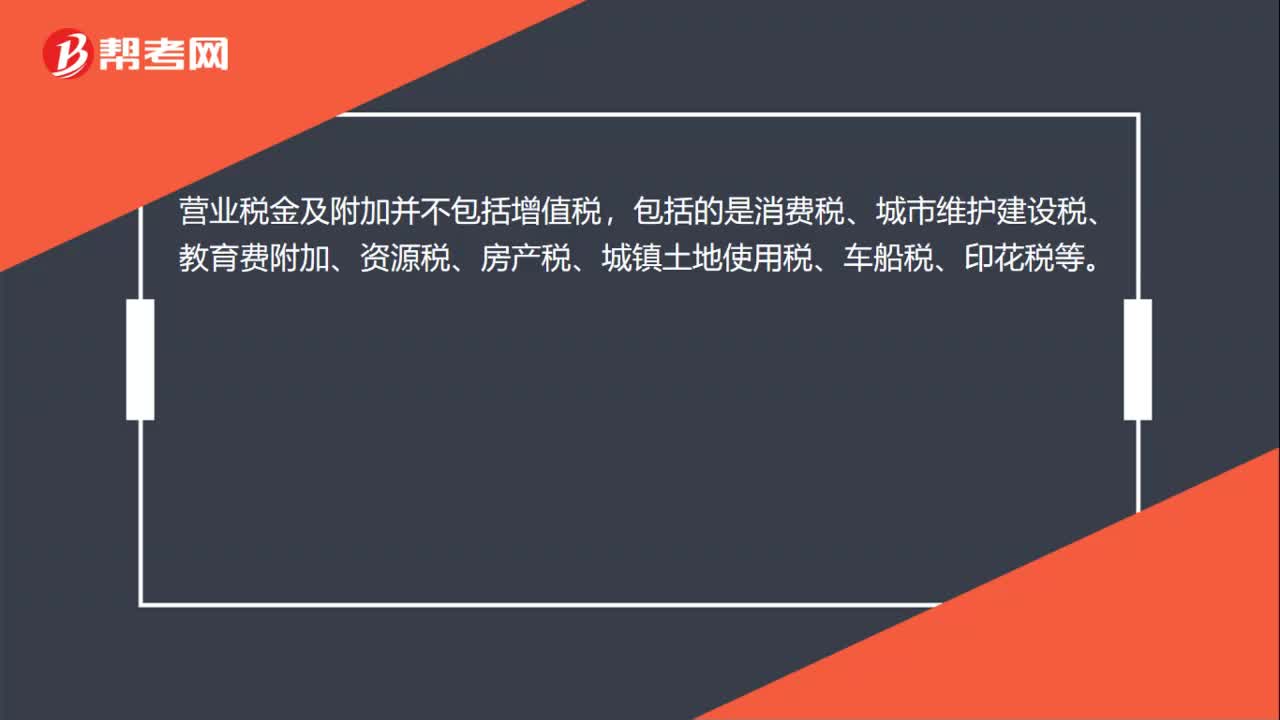

00:25營(yíng)業(yè)稅金及附加包括增值稅嗎?:營(yíng)業(yè)稅金及附加包括增值稅嗎?營(yíng)業(yè)稅金及附加并不包括增值稅,包括的是消費(fèi)稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加、資源稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅等。

09:42

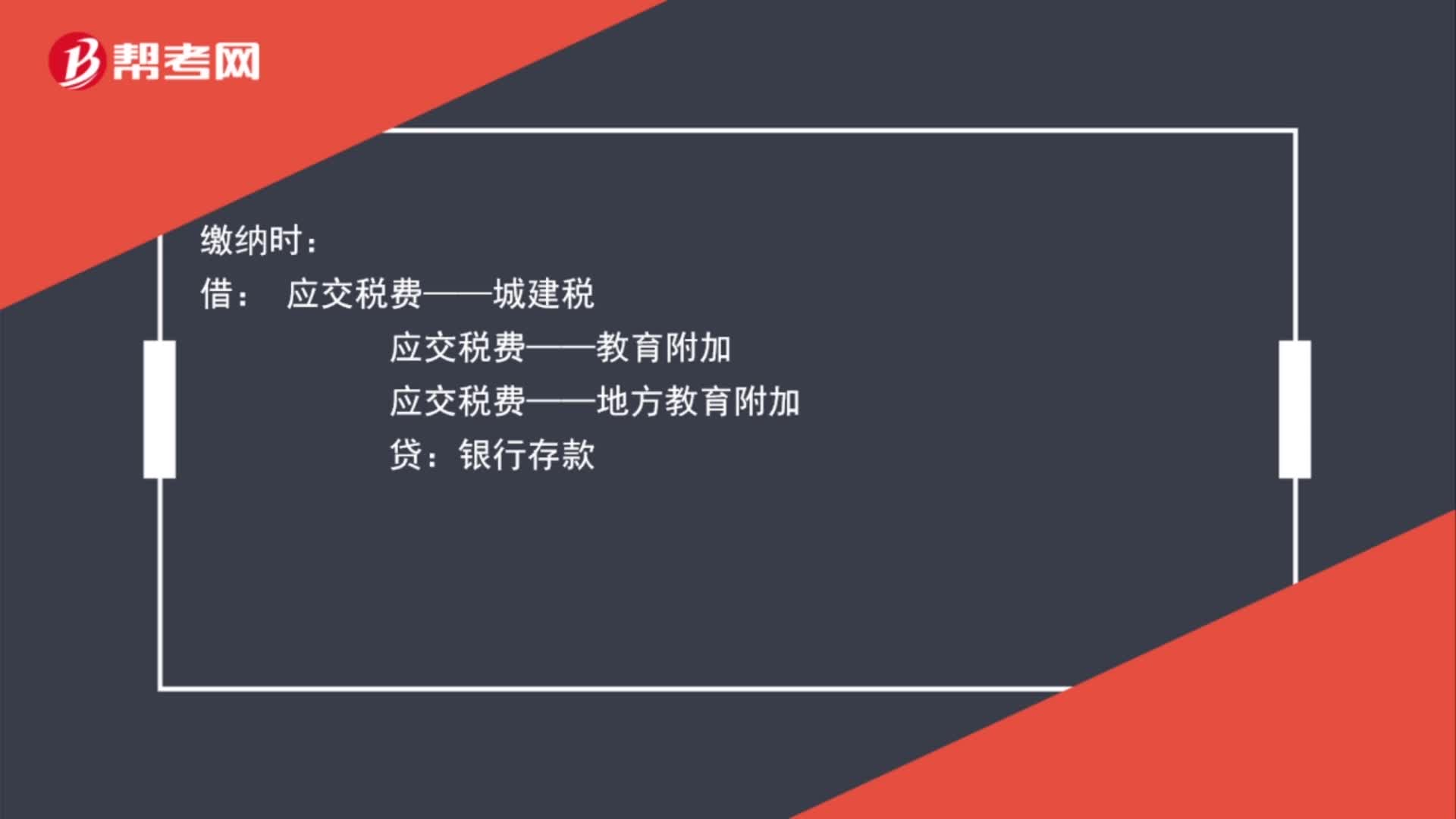

09:42稅金及附加的含義是什么?其會(huì)計(jì)科目應(yīng)如何設(shè)置?:稅金及附加是指企業(yè)經(jīng)營(yíng)活動(dòng)應(yīng)負(fù)擔(dān)的相關(guān)稅費(fèi),應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅:——應(yīng)交房產(chǎn)稅。——應(yīng)交車船稅,(二)繳納不需要預(yù)計(jì)應(yīng)交數(shù)的稅金。與城建稅、教育費(fèi)附加有關(guān)的會(huì)計(jì)分錄如下,——應(yīng)交教育費(fèi)附加 18 000,(1)計(jì)算應(yīng)交房產(chǎn)稅額16 800元[2 000 000×(1-30%)×1.2%],應(yīng)交稅費(fèi)——應(yīng)交房產(chǎn)稅 16 800”應(yīng)交稅費(fèi)——應(yīng)交房產(chǎn)稅16 800“

01:03

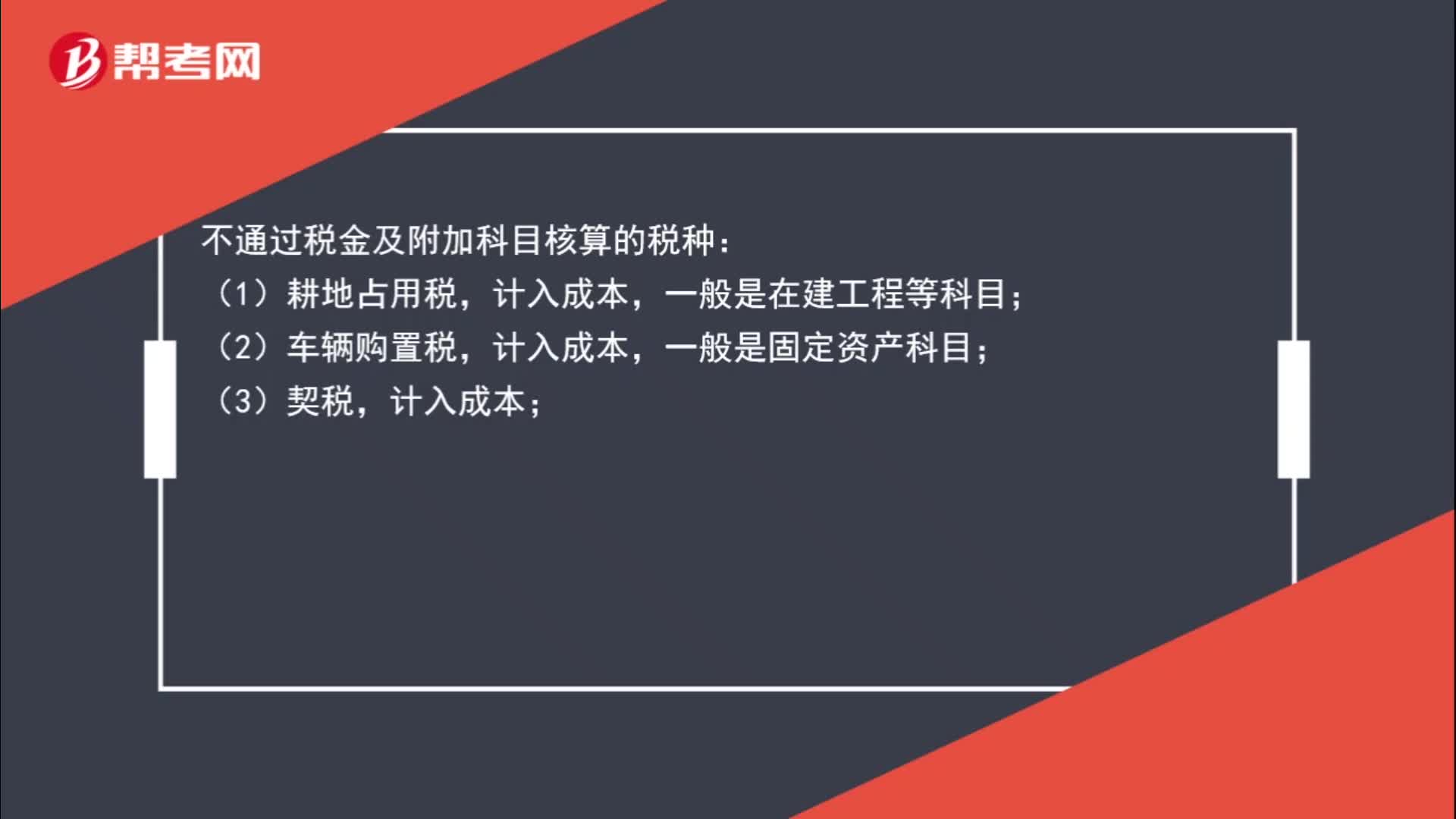

01:03不通過(guò)稅金及附加科目核算的稅種有哪些?:不通過(guò)稅金及附加科目核算的稅種:(1)耕地占用稅,一般是在建工程等科目;(2)車輛購(gòu)置稅,計(jì)入成本,一般是固定資產(chǎn)科目;(3)契稅,計(jì)入成本;(4)增值稅(可抵扣部分);(5)企業(yè)所得稅;(6)個(gè)人所得稅,一般通過(guò)應(yīng)付職工薪酬核算。

09:42

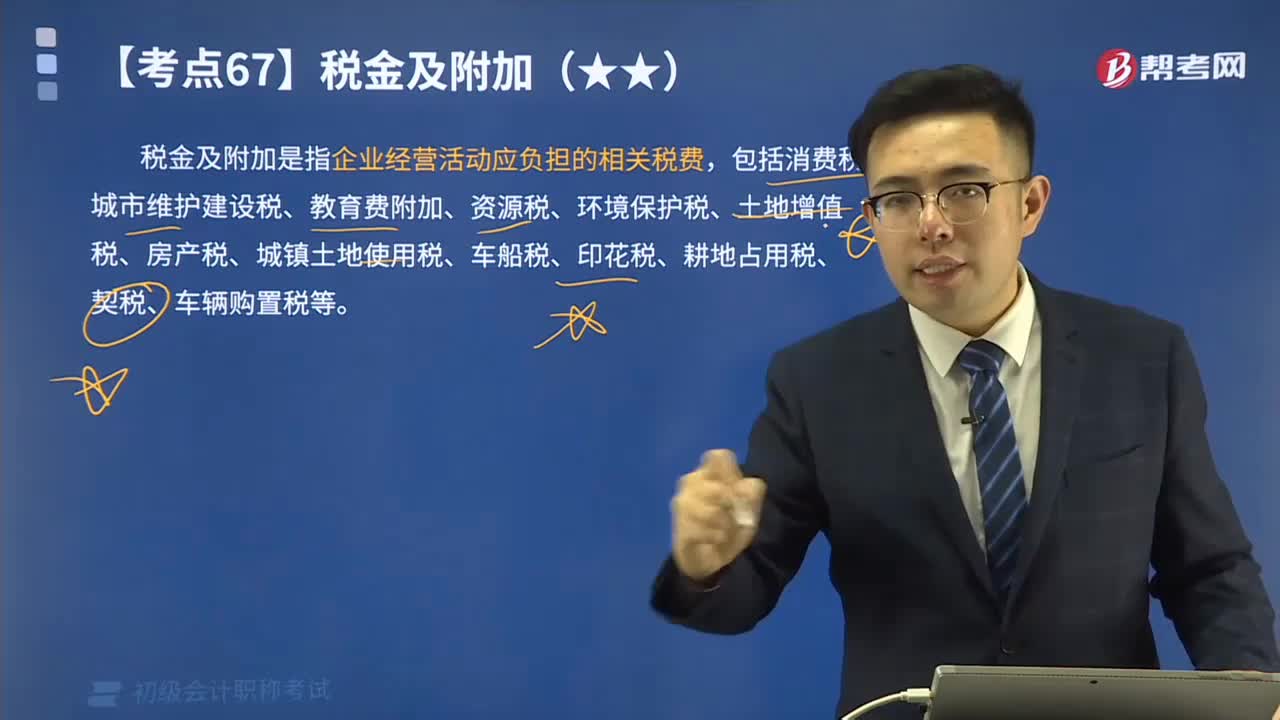

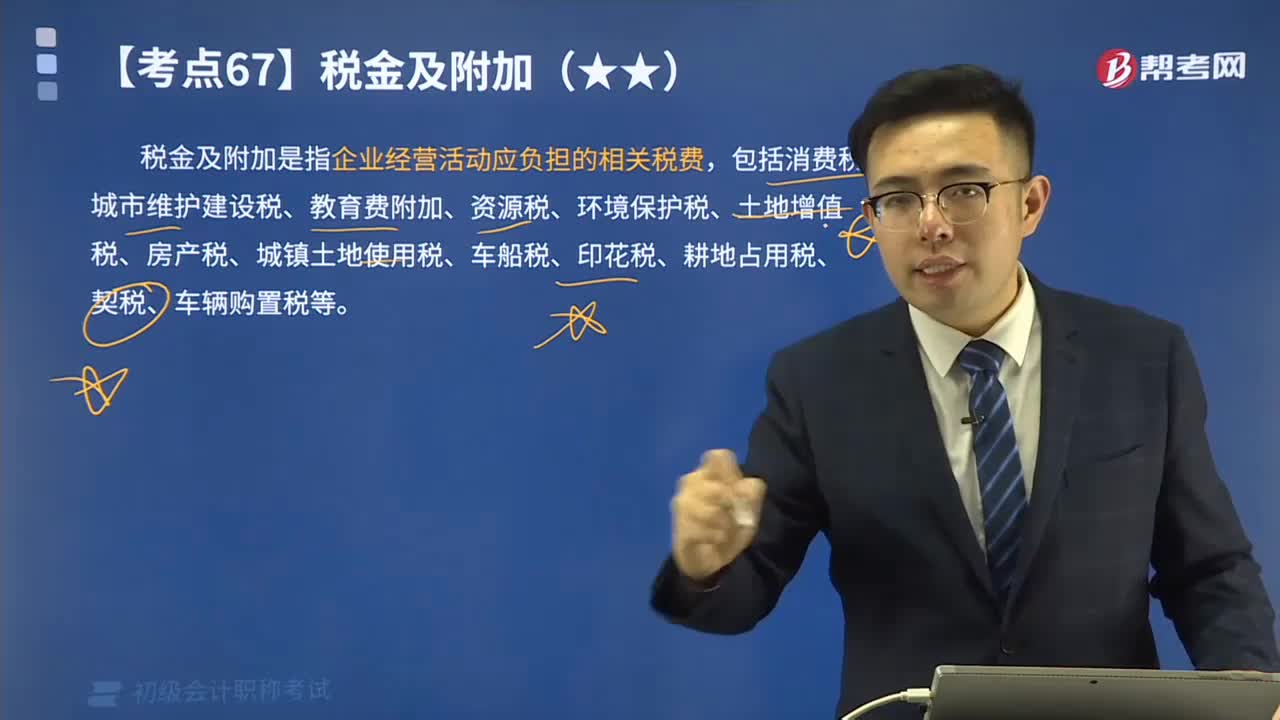

09:42帶你秒懂什么是稅金及附加?:稅金及附加是指企業(yè)經(jīng)營(yíng)活動(dòng)應(yīng)負(fù)擔(dān)的相關(guān)稅費(fèi),包括消費(fèi)稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加、資源稅、環(huán)境保護(hù)稅、土地增值稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅、耕地占用稅、契稅、車輛購(gòu)置稅等。應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅:——應(yīng)交資源稅,——應(yīng)交房產(chǎn)稅。——應(yīng)交車船稅,二、繳納不需要預(yù)計(jì)應(yīng)交數(shù)的稅金。與城建稅、教育費(fèi)附加有關(guān)的會(huì)計(jì)分錄如下:——應(yīng)交教育費(fèi)附加 18 000”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日