初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:45

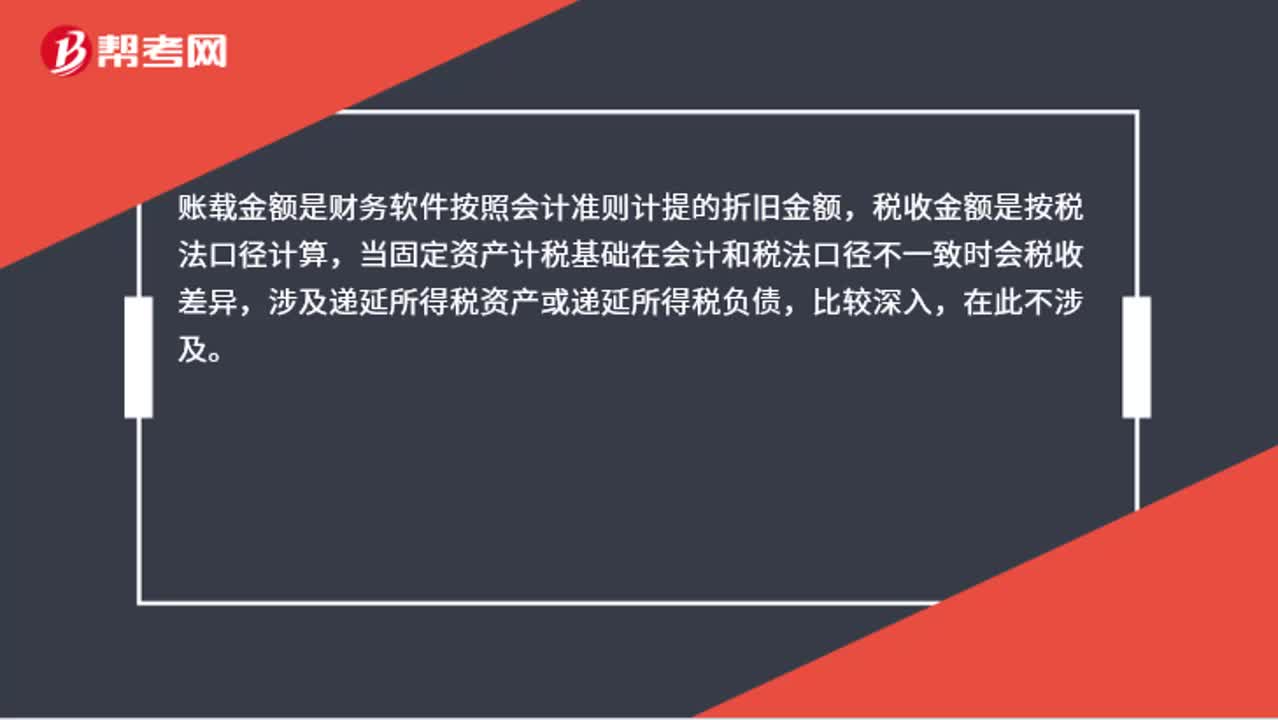

00:45什么是賬載折舊金額?:什么是賬載折舊金額?賬載金額是財(cái)務(wù)軟件按照會(huì)計(jì)準(zhǔn)則計(jì)提的折舊金額,稅收金額是按稅法口徑計(jì)算,當(dāng)固定資產(chǎn)計(jì)稅基礎(chǔ)在會(huì)計(jì)和稅法口徑不一致時(shí)會(huì)稅收差異,涉及遞延所得稅資產(chǎn)或遞延所得稅負(fù)債,比較深入,在此不涉及。

00:30

00:30物流企業(yè)發(fā)票和一般發(fā)票一樣嗎?:物流企業(yè)發(fā)票和一般發(fā)票一樣嗎?是的,稅務(wù)局會(huì)給相應(yīng)票。在您稅務(wù)報(bào)到的時(shí)候稅務(wù)局會(huì)給您核定稅種,在您申請(qǐng)發(fā)票和稅控盤的時(shí)候根據(jù)您的申請(qǐng)稅務(wù)局發(fā)您的購(gòu)票票種類型。

00:41

00:41沒蓋發(fā)票專用章的發(fā)票能報(bào)銷嗎?:沒蓋發(fā)票專用章的發(fā)票能報(bào)銷嗎?根據(jù)《中華人民共和國(guó)發(fā)票管理辦法》第二十二條:開具發(fā)票應(yīng)當(dāng)按照規(guī)定的時(shí)限、順序、欄目“全部聯(lián)次一次性如實(shí)開具,因此沒有加蓋發(fā)票專用章原則上不能作為稅前扣除憑證。建議報(bào)銷人員再與發(fā)票開具方協(xié)商”讓對(duì)方加蓋一下發(fā)票專用章。

00:28

00:28增值稅專用發(fā)票怎么抵扣?:增值稅專用發(fā)票怎么抵扣?增值稅專用發(fā)票需要在90天內(nèi)進(jìn)行認(rèn)證,財(cái)務(wù)人員需要登錄網(wǎng)上認(rèn)證平臺(tái),選擇需要認(rèn)證的發(fā)票,完成認(rèn)證之后才能抵扣。只有完成認(rèn)證的增值稅專用發(fā)票才能抵扣進(jìn)項(xiàng)稅額。

00:40

00:40增值稅專用發(fā)票怎么查詢?:查詢?cè)鲋刀悓S冒l(fā)票的時(shí)候,需要登錄國(guó)家稅務(wù)總局全國(guó)增值稅發(fā)票查驗(yàn)平臺(tái),輸入發(fā)票代碼、號(hào)碼和發(fā)票專用章上的稅務(wù)登記證號(hào)碼,點(diǎn)擊確認(rèn)即可得到專用發(fā)票的信息。若需要查詢稅務(wù)機(jī)關(guān)代開發(fā)票的信息,稅務(wù)登記證號(hào)碼處需要輸入收款人識(shí)別號(hào)或者證件號(hào)碼。

02:35

02:35什么是支票?:什么是支票?支票是出票人簽發(fā)的、委托辦理支票存款業(yè)務(wù)的銀行(付款人)在見票時(shí)無(wú)條件支付確定金額給收款人或持票人的票據(jù)。單位和個(gè)人在同一票據(jù)交換區(qū)域的各種款項(xiàng)結(jié)算,①你確實(shí)在酒吧存了一瓶酒(已經(jīng)開立支票存款賬戶),②簽名是你的簽名 (出票簽章=預(yù)留簽章),【例題?單選題】支票是出票人簽發(fā)的,委托辦理支票存款業(yè)務(wù)的銀行在見票時(shí)無(wú)條件支付確定的金額給收款人或持票人的票據(jù)。不能用于支取現(xiàn)金的支票是( )

01:08

01:08增值稅專用發(fā)票(紅字)是什么?:增值稅專用發(fā)票(紅字)是什么?增值稅專用發(fā)票開紅字,就是指開具的增值稅專用發(fā)票發(fā)生發(fā)票開具錯(cuò)誤或者購(gòu)貨方退貨等情況,需要作廢發(fā)票,但由于發(fā)票已跨月,或者對(duì)方已經(jīng)認(rèn)證抵扣、記賬,無(wú)法作廢發(fā)票,只能開具負(fù)數(shù)增值稅專用發(fā)票沖銷已經(jīng)開具的增值稅專用發(fā)票,這種負(fù)數(shù)發(fā)票,就是紅字發(fā)票,增值稅專用發(fā)票開紅字就是開具負(fù)數(shù)的增值稅專用發(fā)票。

01:43

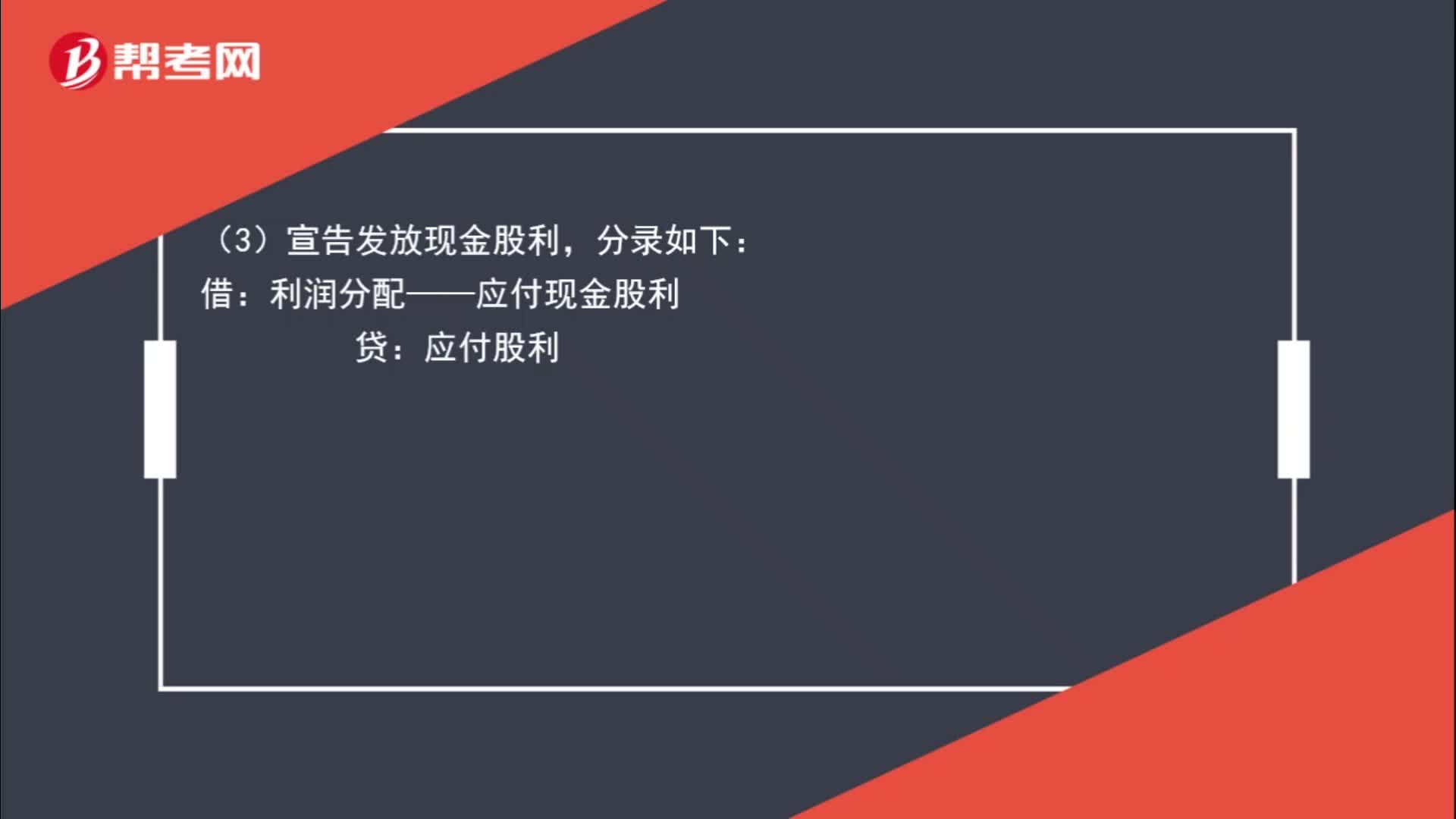

01:43宣告發(fā)放股票股利和實(shí)際發(fā)放股票股利的區(qū)別是什么?:宣告發(fā)放股票股利和實(shí)際發(fā)放股票股利的區(qū)別是什么?不作處理。利潤(rùn)分配:股本:分錄如下:利潤(rùn)分配——應(yīng)付現(xiàn)金股利:(4)實(shí)際發(fā)放現(xiàn)金股利:分錄如下,應(yīng)付股利,投資方,(1)宣告發(fā)放股票股利:(2)實(shí)際發(fā)放股票股利:不作處理,在備查簿中登記即可:(3)宣告發(fā)放現(xiàn)金股利:投資收益(4)實(shí)際發(fā)放現(xiàn)金股利分錄如下借銀行存款貸應(yīng)收股利

00:38

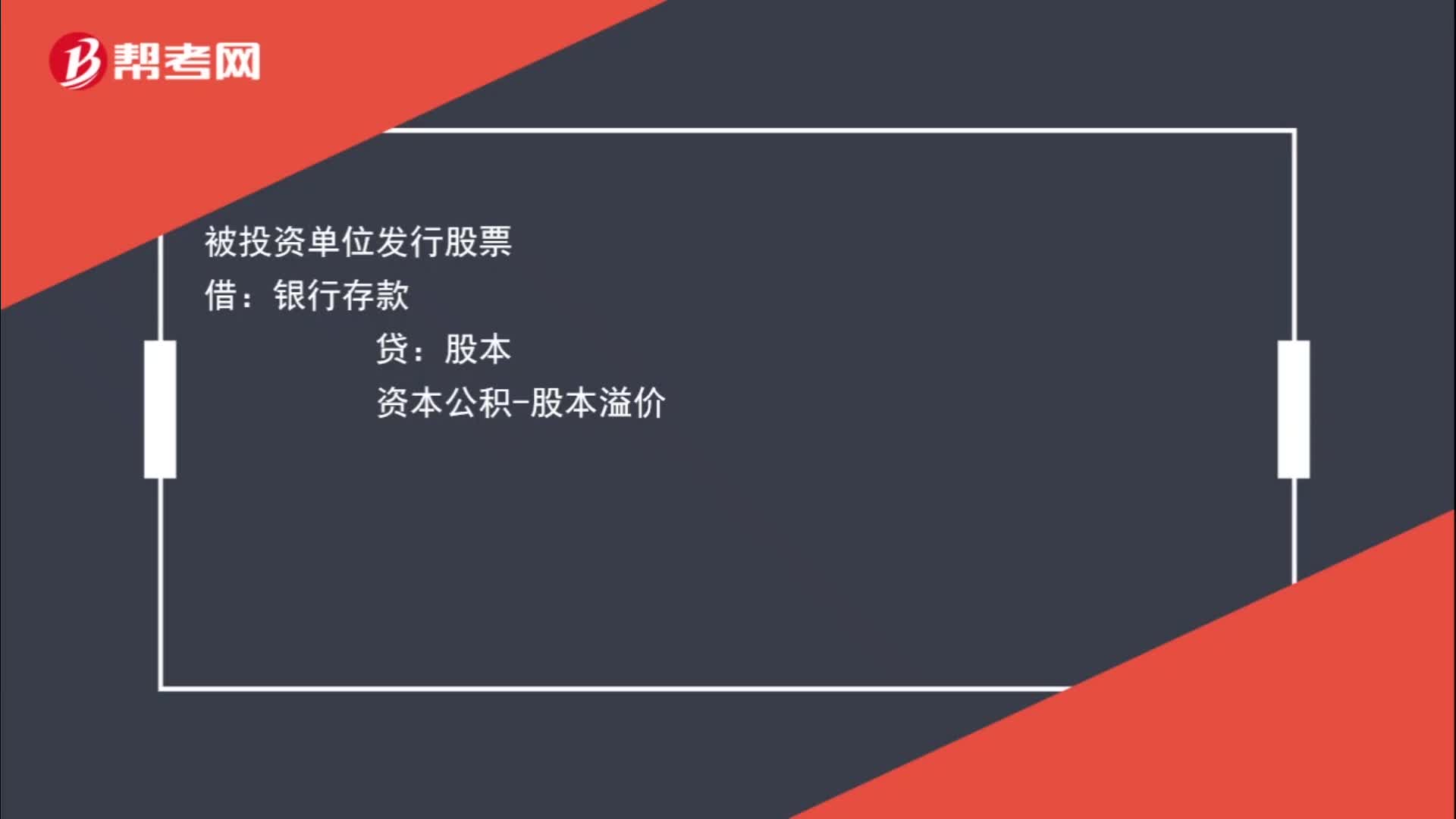

00:38發(fā)行債券和發(fā)行股票的分錄是什么?:發(fā)行債券和發(fā)行股票的分錄是什么?被投資單位發(fā)行債券:應(yīng)付債券被投資單位發(fā)行股票借銀行存款貸股本資本公積-股本溢價(jià)

00:33

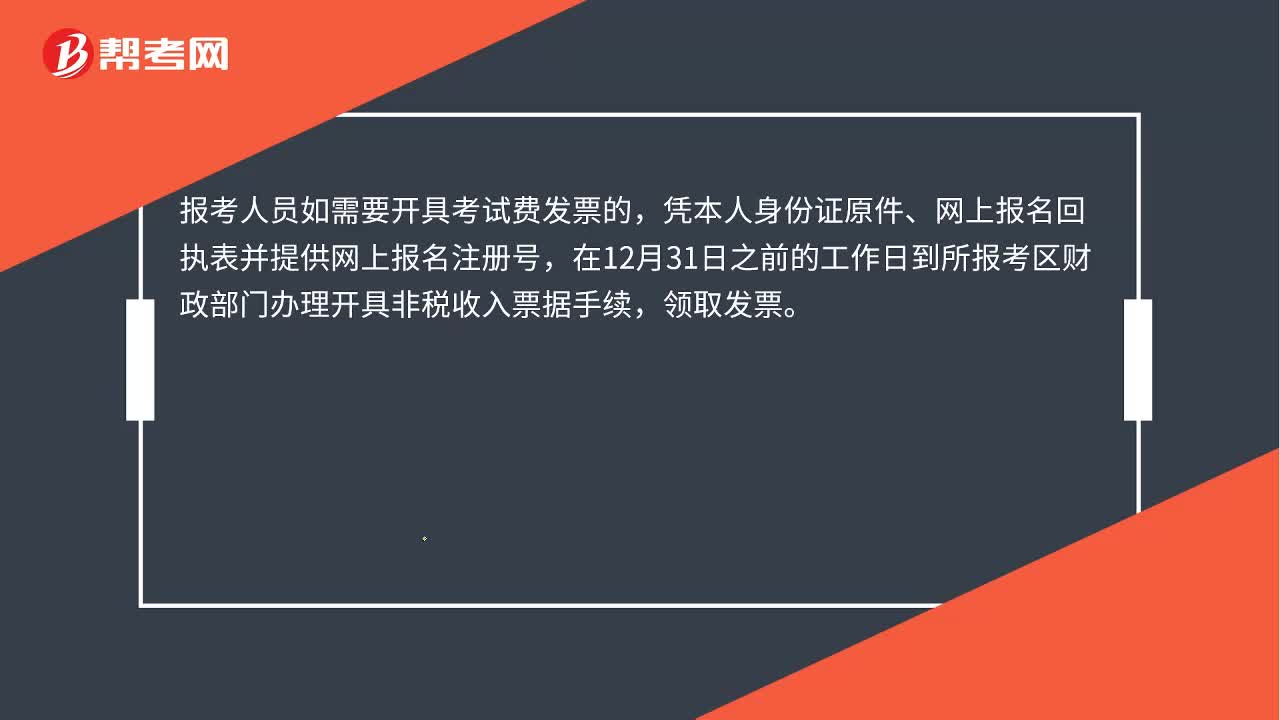

00:33初級(jí)會(huì)計(jì)報(bào)名領(lǐng)發(fā)票時(shí)間是什么時(shí)候?:初級(jí)會(huì)計(jì)報(bào)名領(lǐng)發(fā)票時(shí)間是什么時(shí)候?報(bào)考人員如需要開具考試費(fèi)發(fā)票的,憑本人身份證原件、網(wǎng)上報(bào)名回執(zhí)表并提供網(wǎng)上報(bào)名注冊(cè)號(hào),在12月31日之前的工作日到所報(bào)考區(qū)財(cái)政部門辦理開具非稅收入票據(jù)手續(xù),領(lǐng)取發(fā)票。

00:35

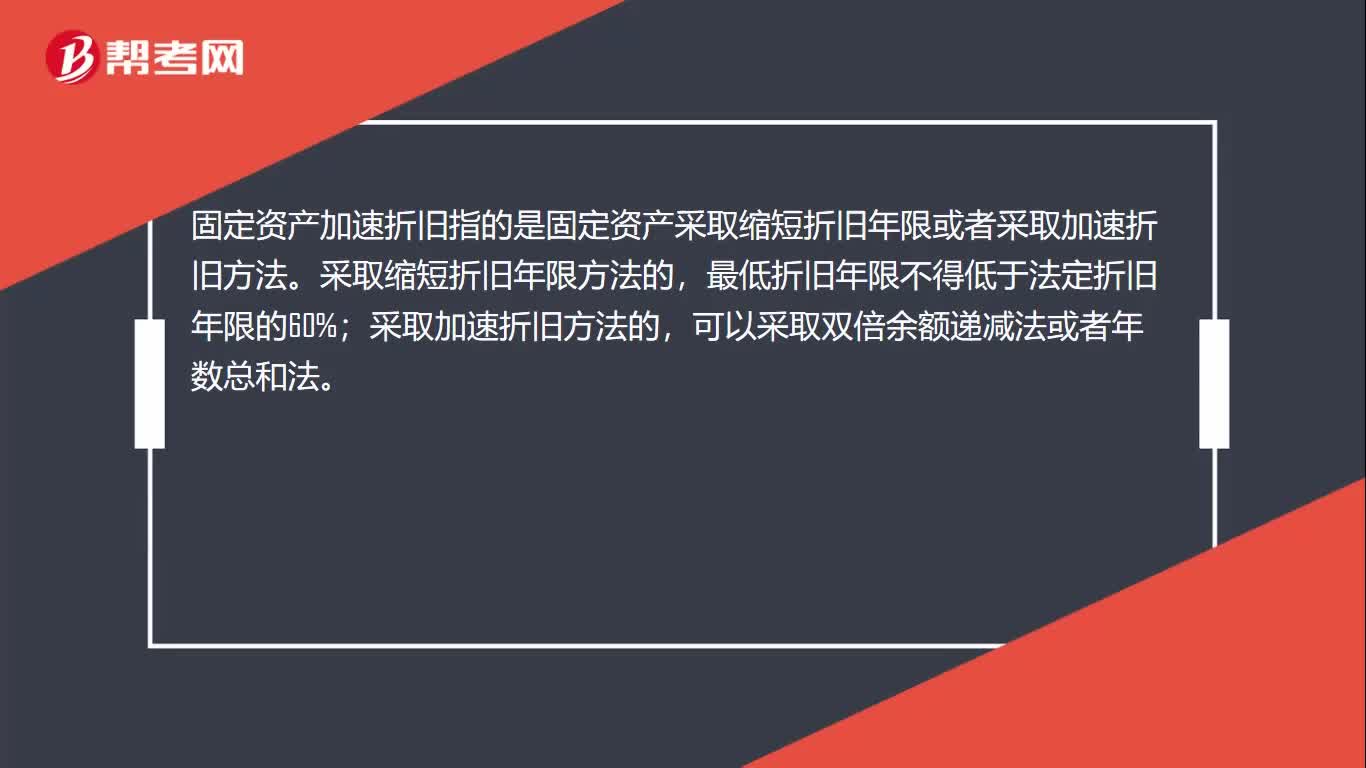

00:35固定資產(chǎn)加速折舊是什么?:固定資產(chǎn)加速折舊是什么?固定資產(chǎn)加速折舊指的是固定資產(chǎn)采取縮短折舊年限或者采取加速折舊方法。采取縮短折舊年限方法的,最低折舊年限不得低于法定折舊年限的60%;采取加速折舊方法的,可以采取雙倍余額遞減法或者年數(shù)總和法。

00:39

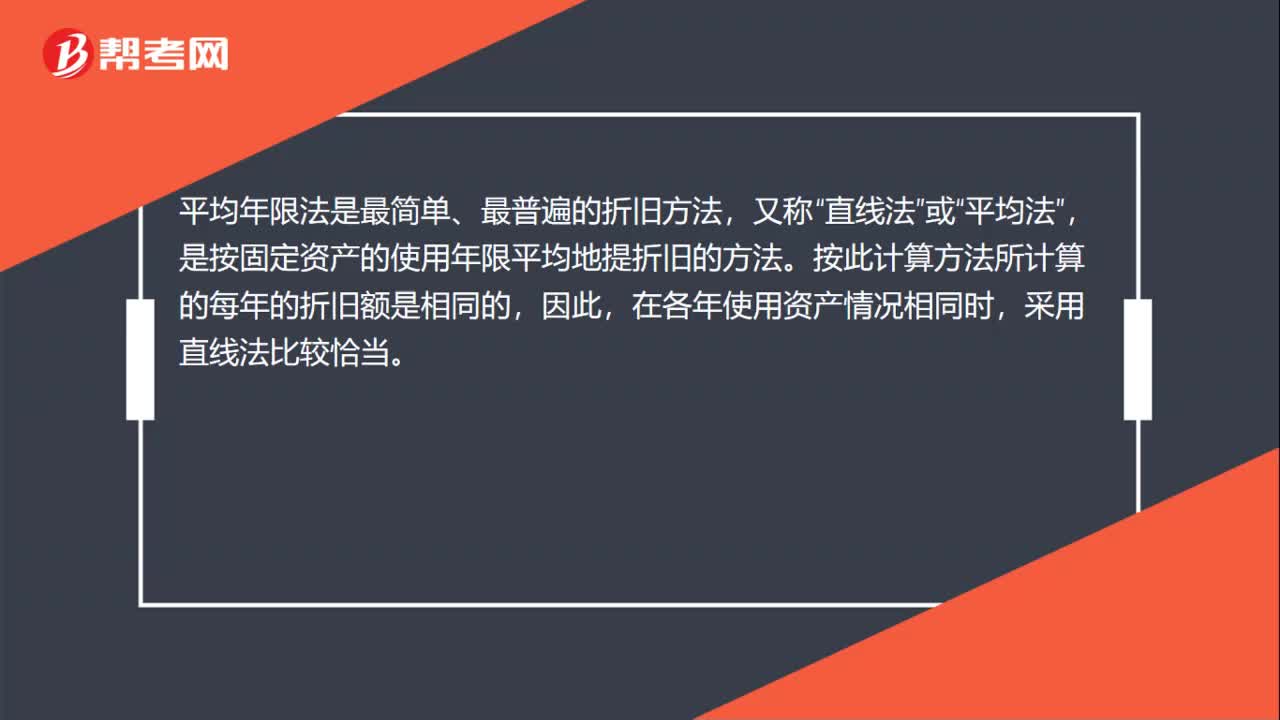

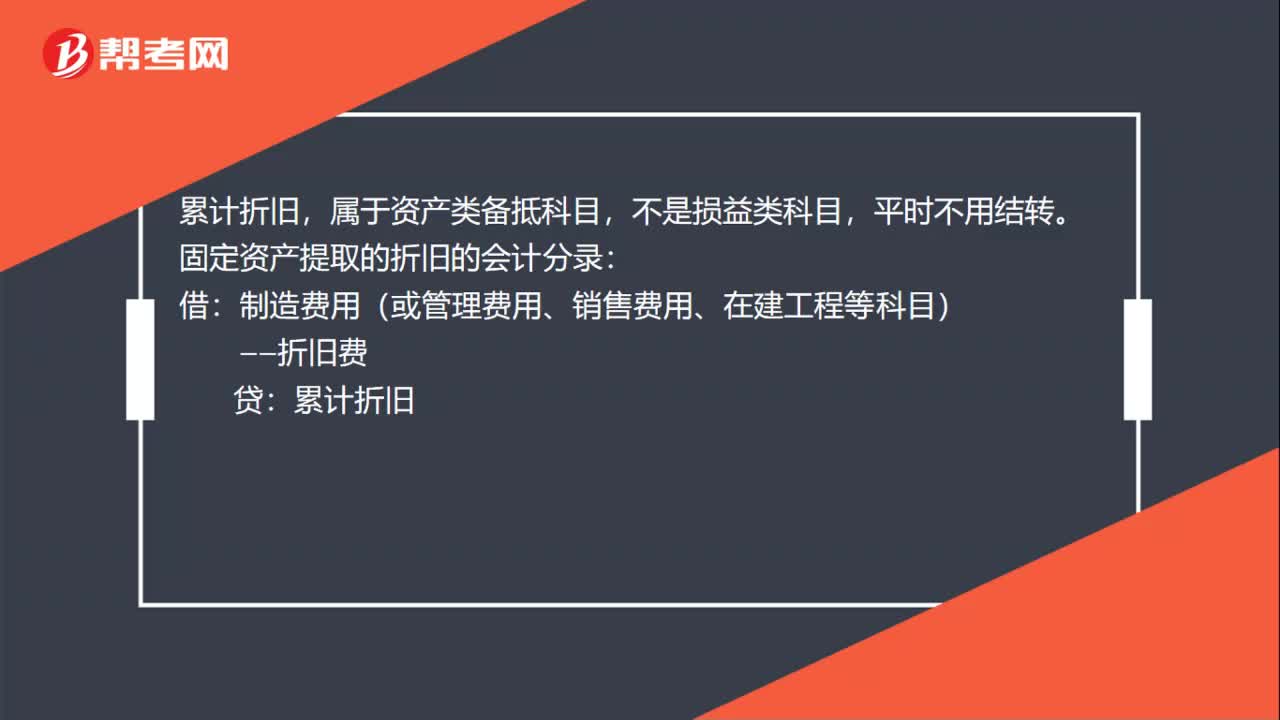

00:39固定資產(chǎn)計(jì)提折舊是什么?:固定資產(chǎn)計(jì)提折舊是什么?固定資產(chǎn)折舊是指企業(yè)在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對(duì)應(yīng)計(jì)折舊額進(jìn)行系統(tǒng)分?jǐn)偂?yīng)計(jì)折舊額是指應(yīng)當(dāng)計(jì)提折舊的固定資產(chǎn)的原價(jià)扣除其預(yù)計(jì)凈值后的金額,已計(jì)提減值準(zhǔn)備的固定資產(chǎn),還應(yīng)當(dāng)扣除已計(jì)提的固定資產(chǎn)減值準(zhǔn)備累計(jì)金額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日