下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:14

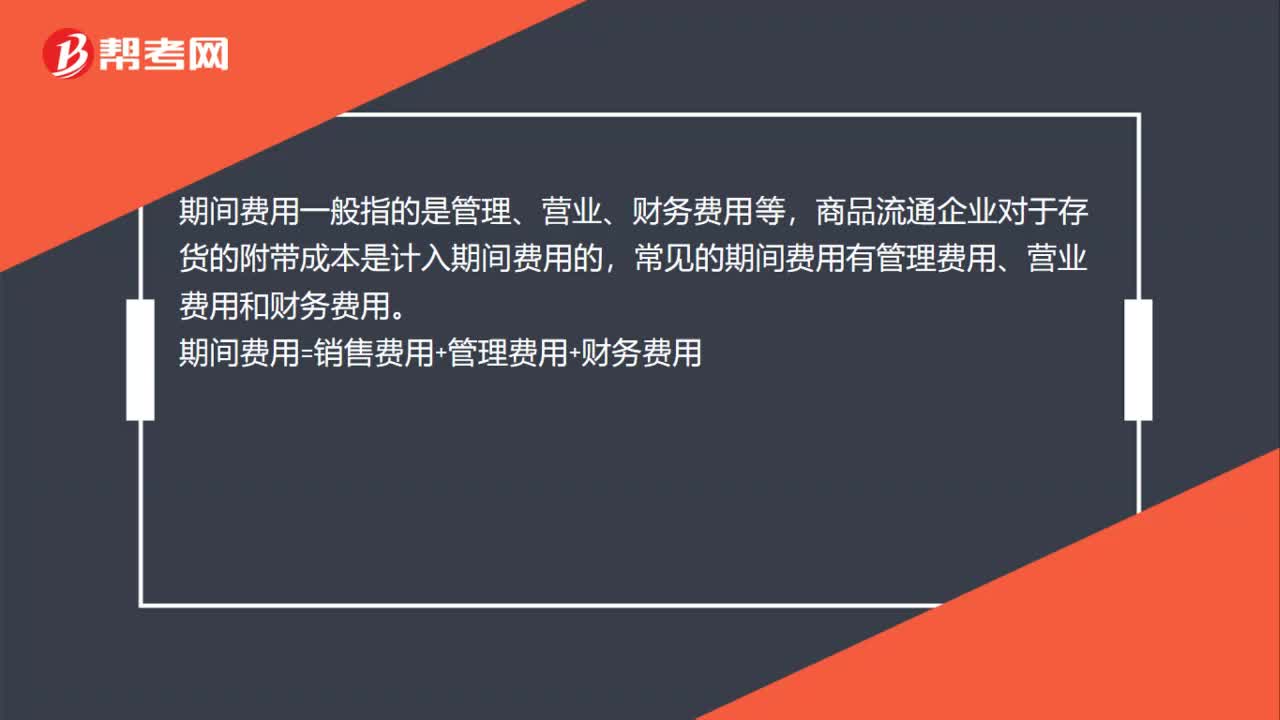

00:14期間管理費(fèi)用是什么?:期間管理費(fèi)用是什么?期間管理費(fèi)用是指企業(yè)本期發(fā)生的、不能直接或間接歸入營業(yè)成本,而是直接計(jì)入當(dāng)期損益的管理費(fèi)用。

00:22

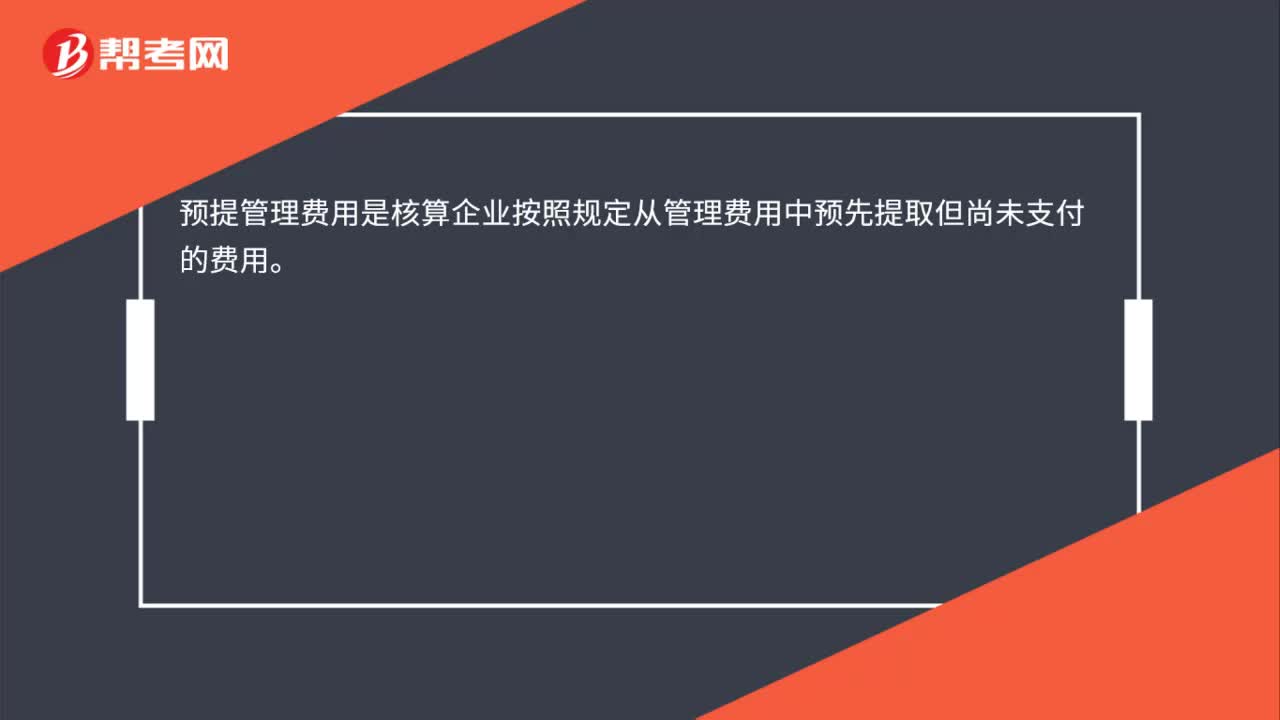

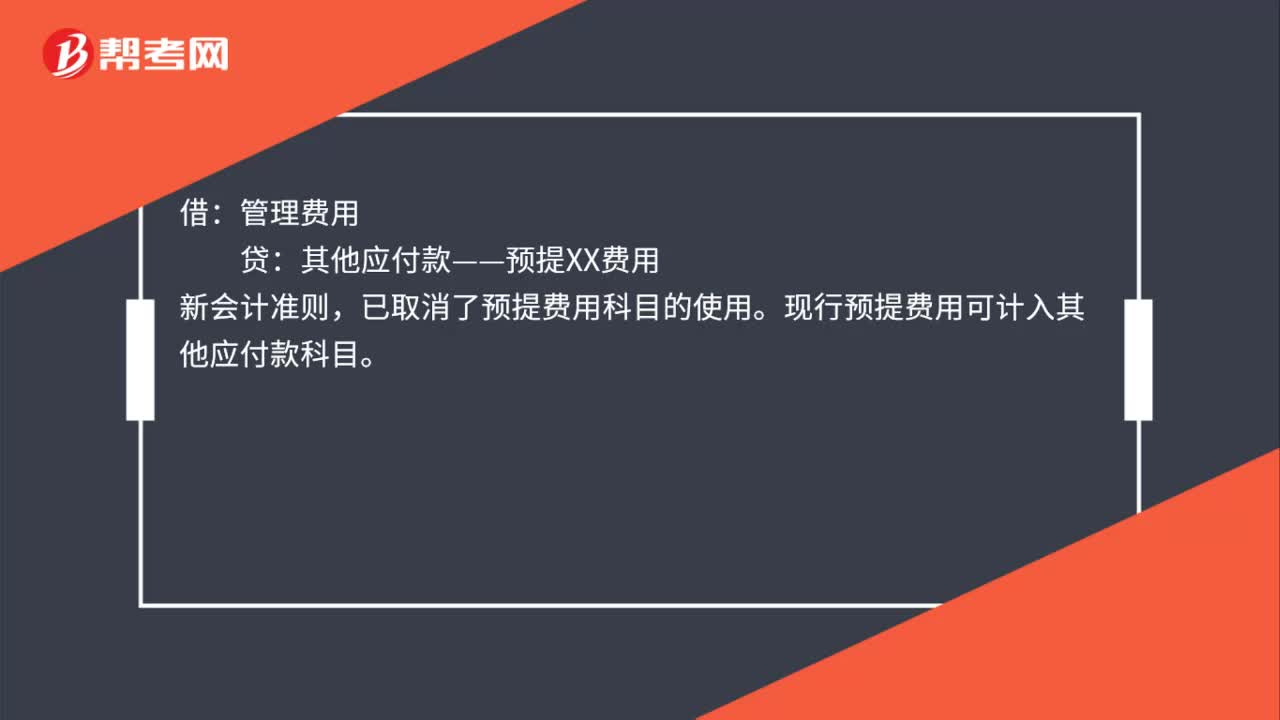

00:22管理費(fèi)用怎么預(yù)提?:管理費(fèi)用怎么預(yù)提?借:管理費(fèi)用:貸,其他應(yīng)付款——預(yù)提XX費(fèi)用。新會(huì)計(jì)準(zhǔn)則。已取消了預(yù)提費(fèi)用科目的使用現(xiàn)行預(yù)提費(fèi)用可計(jì)入其他應(yīng)付款科目

00:26

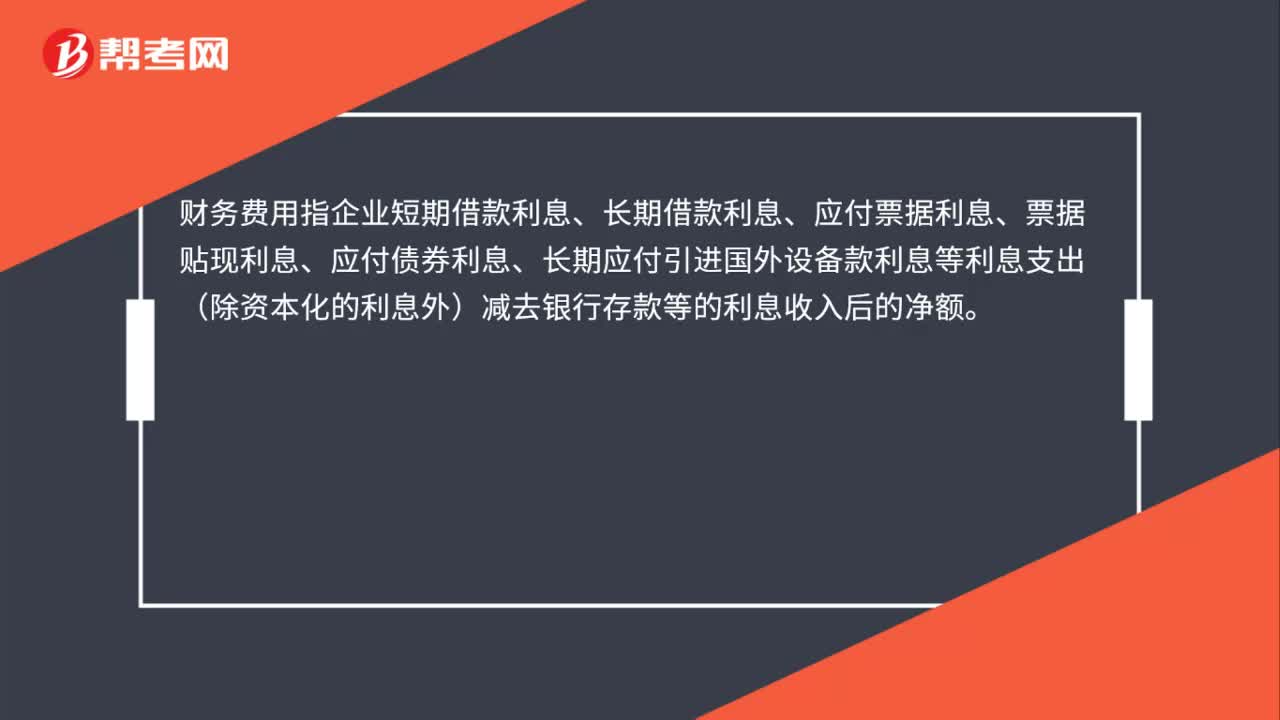

00:26財(cái)務(wù)費(fèi)用怎么算?:財(cái)務(wù)費(fèi)用指企業(yè)短期借款利息、長期借款利息、應(yīng)付票據(jù)利息、票據(jù)貼現(xiàn)利息、應(yīng)付債券利息、長期應(yīng)付引進(jìn)國外設(shè)備款利息等利息支出(除資本化的利息外)減去銀行存款等的利息收入后的凈額。

01:23

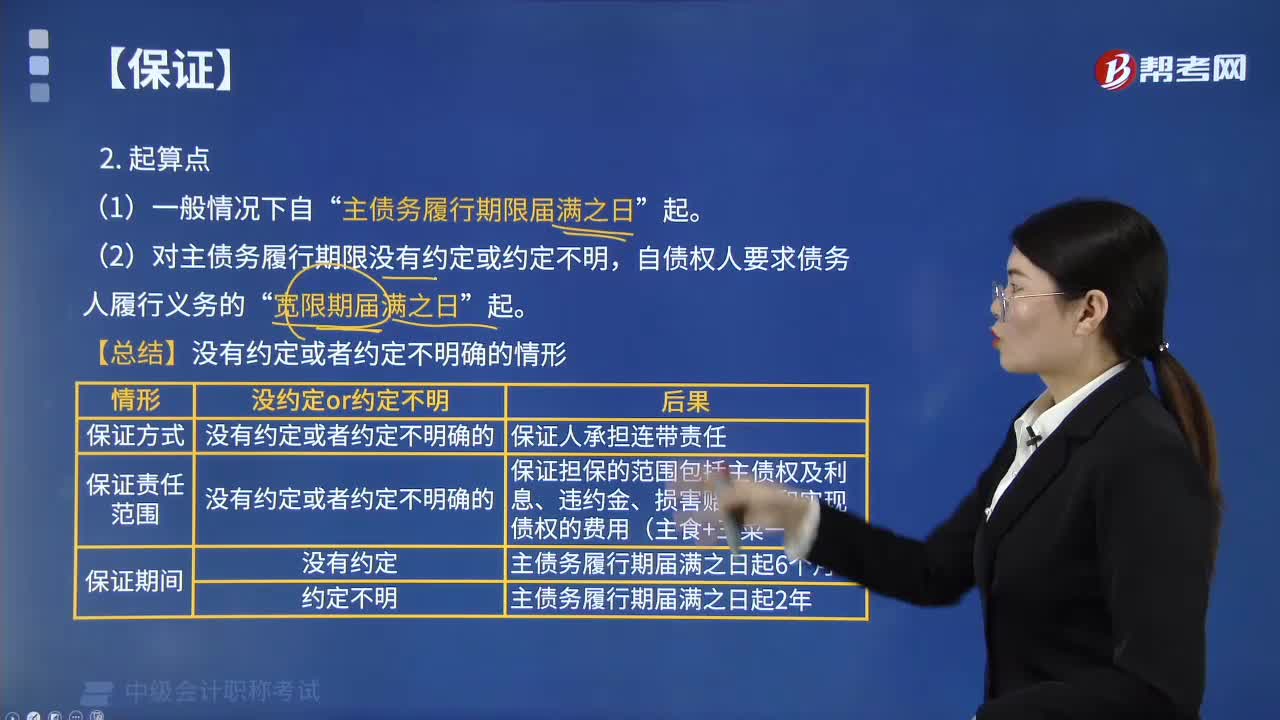

01:23合同保險(xiǎn)責(zé)任期間怎么計(jì)算?:合同保險(xiǎn)責(zé)任期間怎么計(jì)算?合同保險(xiǎn)責(zé)任期間的計(jì)算一般有兩種方法:2. 投保人對保險(xiǎn)人履行了符合本解釋(《保險(xiǎn)法司法解釋二》)要求的明確說明義務(wù)在相關(guān)文書上簽字、蓋章或者以其他形式予以確認(rèn)的。但另有證據(jù)證明保險(xiǎn)人未履行明確說明義務(wù)的除外。保險(xiǎn)人按照約定的時(shí)間開始承擔(dān)保險(xiǎn)責(zé)任,【例題·多選題】有關(guān)保險(xiǎn)合同中的免責(zé)條款,A.保險(xiǎn)人應(yīng)當(dāng)在訂立合同時(shí)以書面形式向投保人說明:

00:36

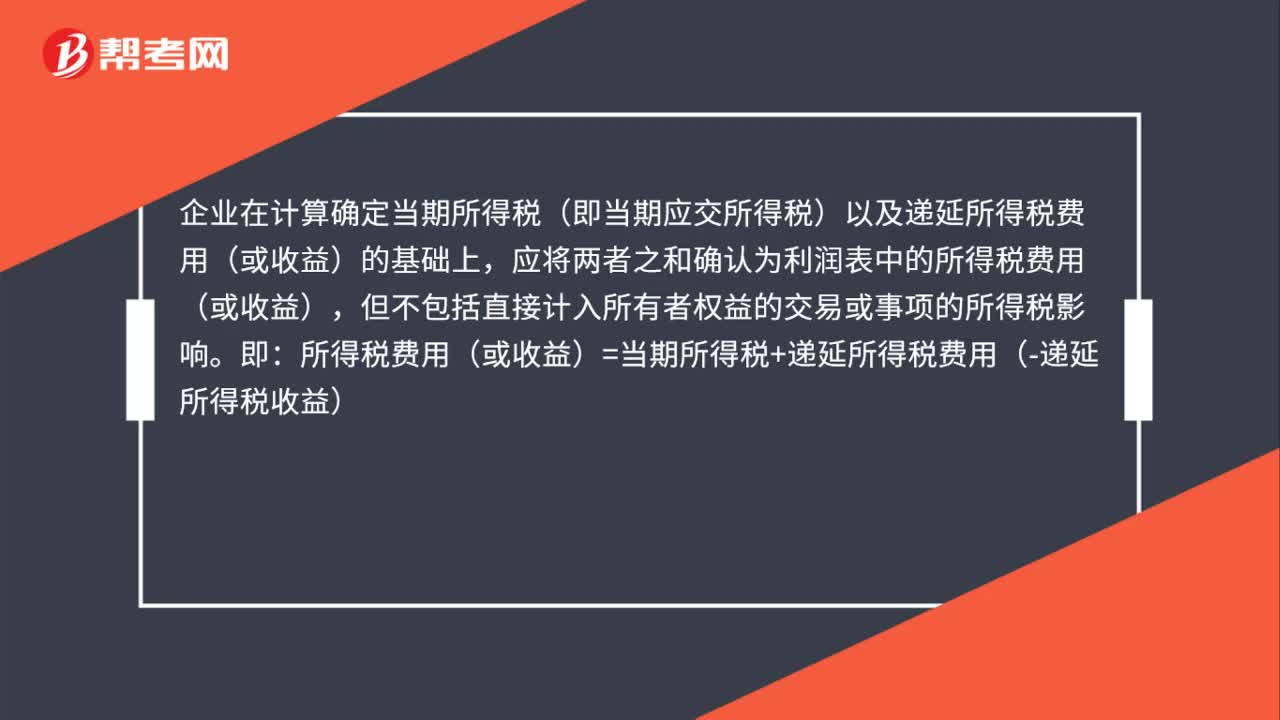

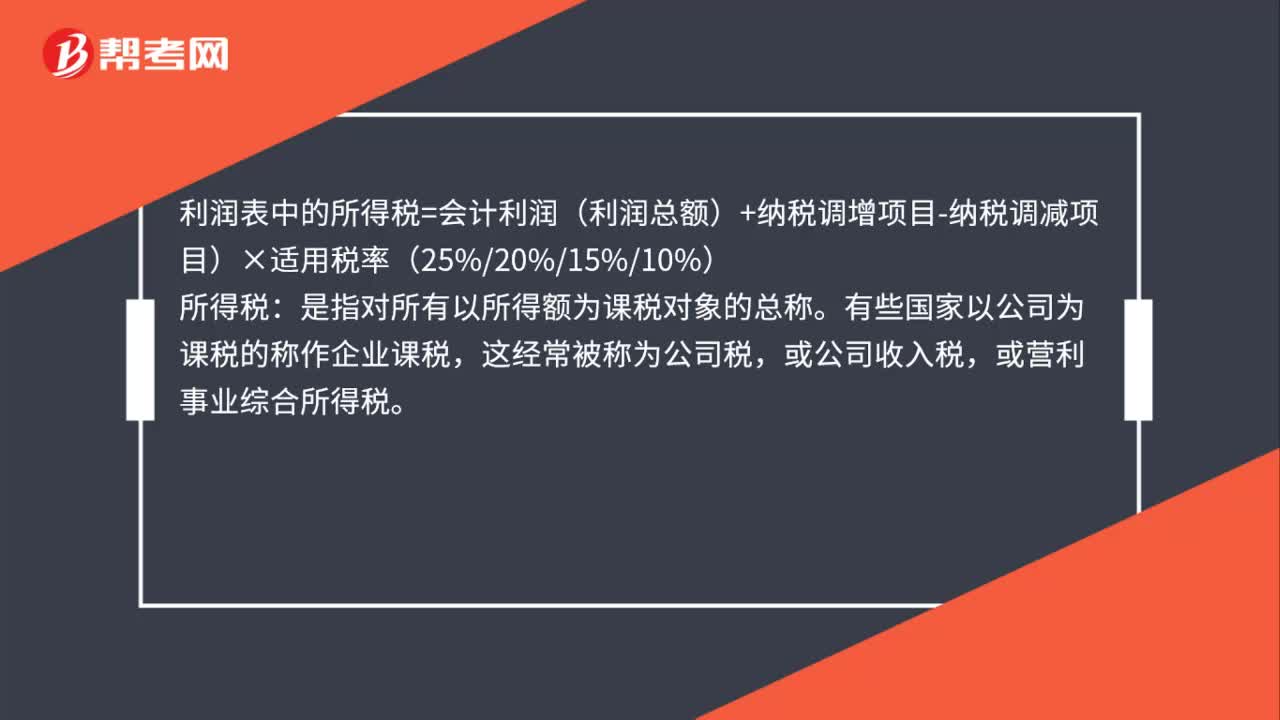

00:36利潤表中的所得稅費(fèi)用怎么算?:利潤表中的所得稅費(fèi)用怎么算?利潤表中的所得稅=會(huì)計(jì)利潤(利潤總額)+納稅調(diào)增項(xiàng)目-納稅調(diào)減項(xiàng)目)×適用稅率(25%20%15%10%):所得稅。是指對所有以所得額為課稅對象的總稱,有些國家以公司為課稅的稱作企業(yè)課稅,這經(jīng)常被稱為公司稅,或公司收入稅。或營利事業(yè)綜合所得稅

00:51

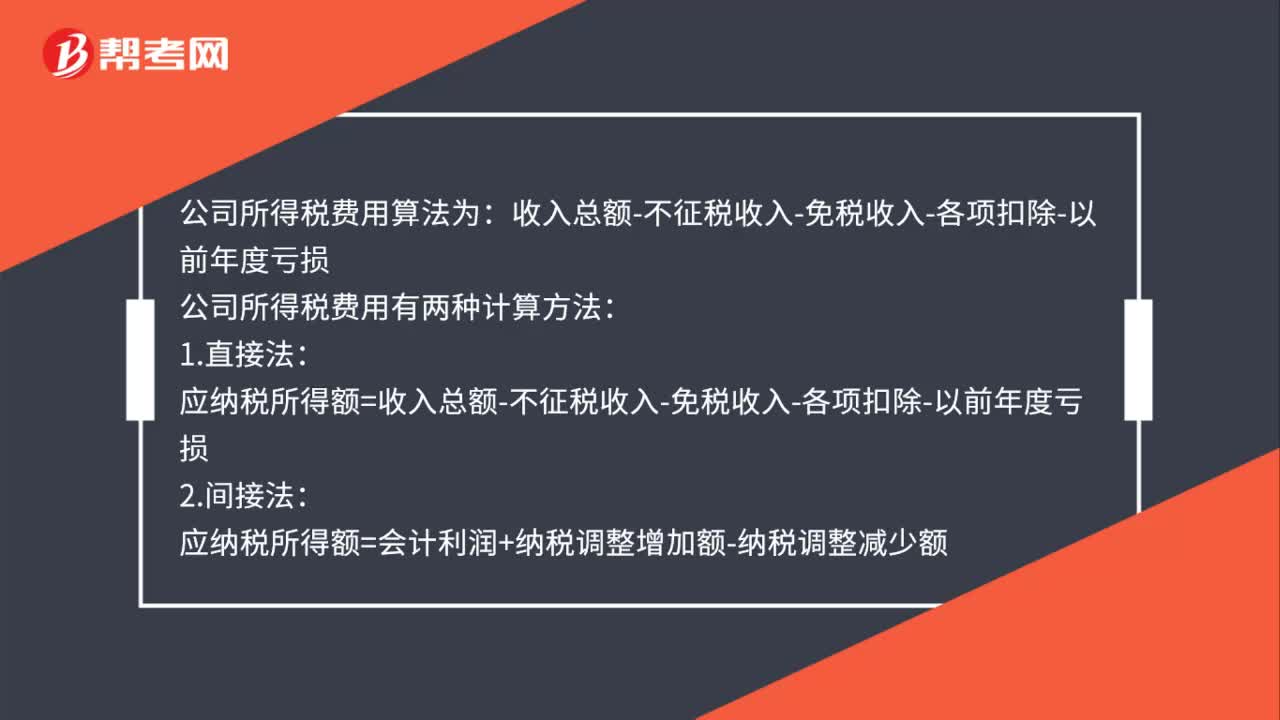

00:51公司所得稅費(fèi)用怎么計(jì)算?:公司所得稅費(fèi)用怎么計(jì)算?公司所得稅費(fèi)用算法為:收入總額-不征稅收入-免稅收入-各項(xiàng)扣除-以前年度虧損:公司所得稅費(fèi)用有兩種計(jì)算方法:1.直接法:應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項(xiàng)扣除-以前年度虧損2.間接法應(yīng)納稅所得額=會(huì)計(jì)利潤+納稅調(diào)整增加額-納稅調(diào)整減少額

00:51

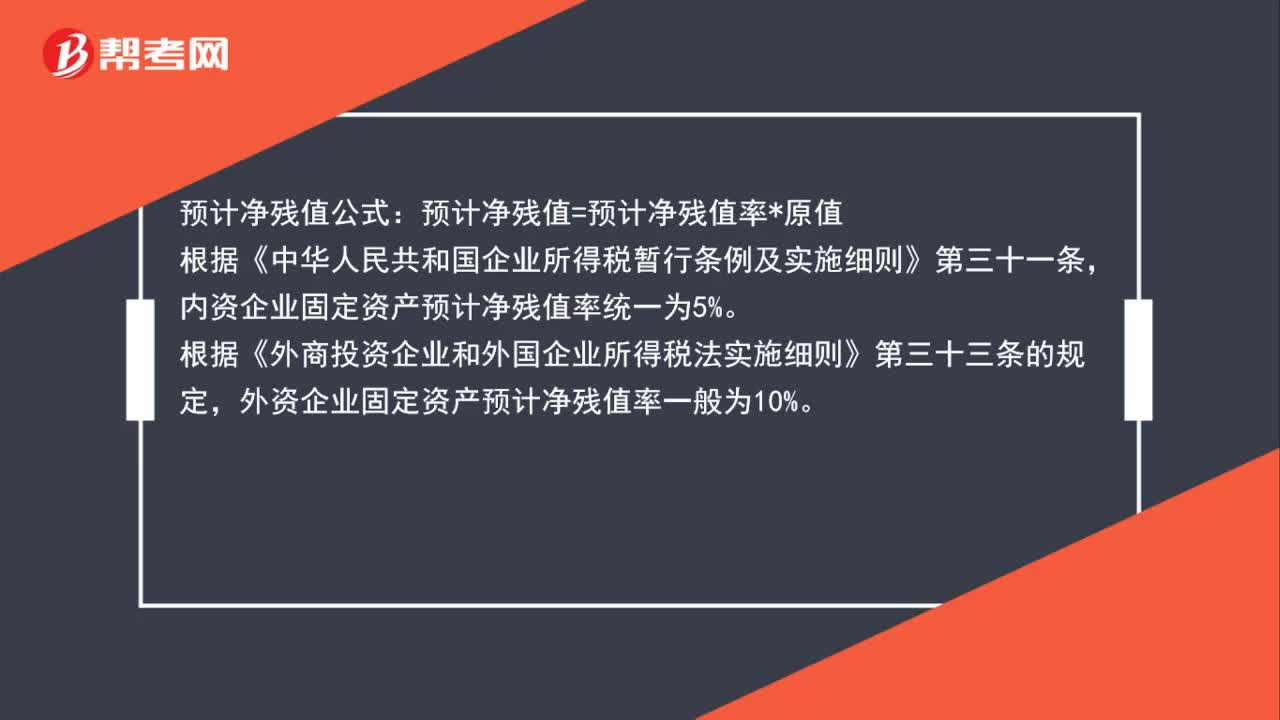

00:51預(yù)計(jì)凈殘值怎么算?:預(yù)計(jì)凈殘值怎么算?預(yù)計(jì)凈殘值公式:預(yù)計(jì)凈殘值=預(yù)計(jì)凈殘值率*原值,根據(jù)《中華人民共和國企業(yè)所得稅暫行條例及實(shí)施細(xì)則》第三十一條。內(nèi)資企業(yè)固定資產(chǎn)預(yù)計(jì)凈殘值率統(tǒng)一為5%,根據(jù)《外商投資企業(yè)和外國企業(yè)所得稅法實(shí)施細(xì)則》第三十三條的規(guī)定。外資企業(yè)固定資產(chǎn)預(yù)計(jì)凈殘值率一般為10%

10:16

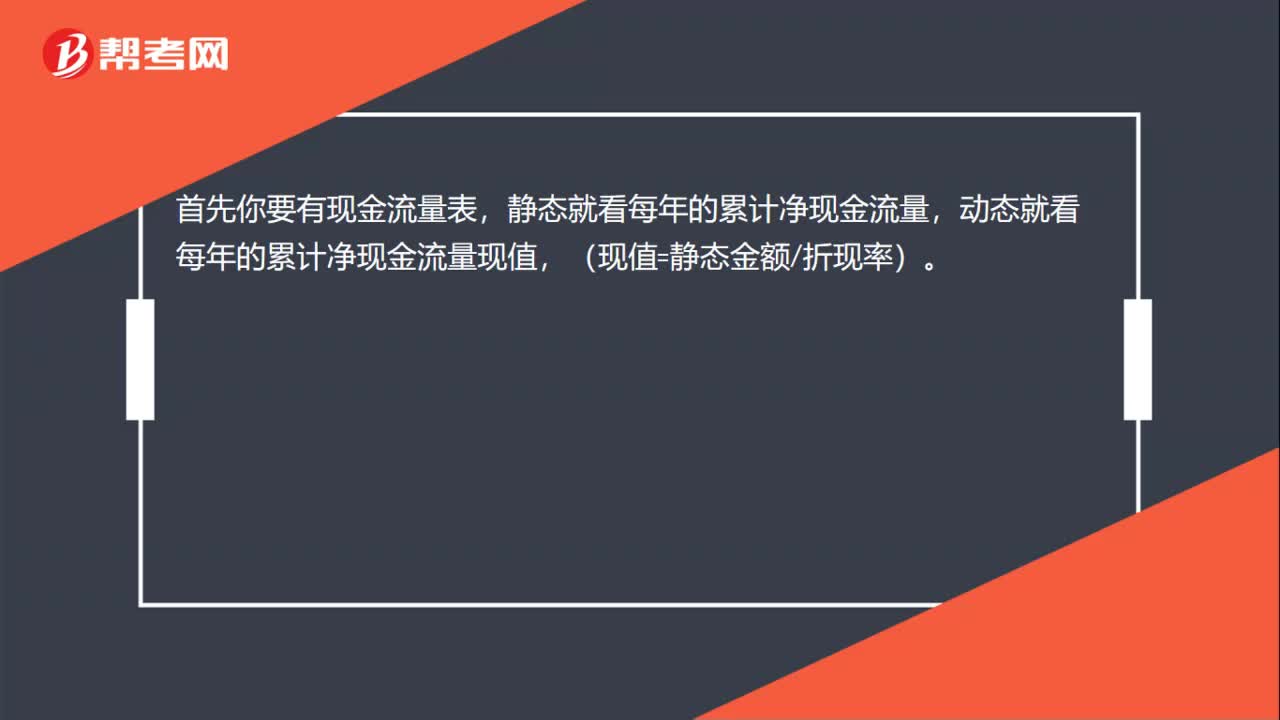

10:16怎樣計(jì)算證券資產(chǎn)組合的預(yù)期收益率?:怎樣計(jì)算證券資產(chǎn)組合的預(yù)期收益率?證券資產(chǎn)組合的預(yù)期收益率就是組成證券資產(chǎn)組合的各種資產(chǎn)收益率的加權(quán)平均數(shù),要求計(jì)算該投資組合的預(yù)期收益率,【解析】該投資組合的預(yù)期收益率=30%×15%+40%×12%+30%×10%=12.3%,資產(chǎn)組合N的期望收益率為13%,(2)資產(chǎn)組合N的標(biāo)準(zhǔn)差率為1.2小于資產(chǎn)組合M的標(biāo)準(zhǔn)差率。張某應(yīng)在資產(chǎn)組合M上投資的最低比例是60%。

05:01

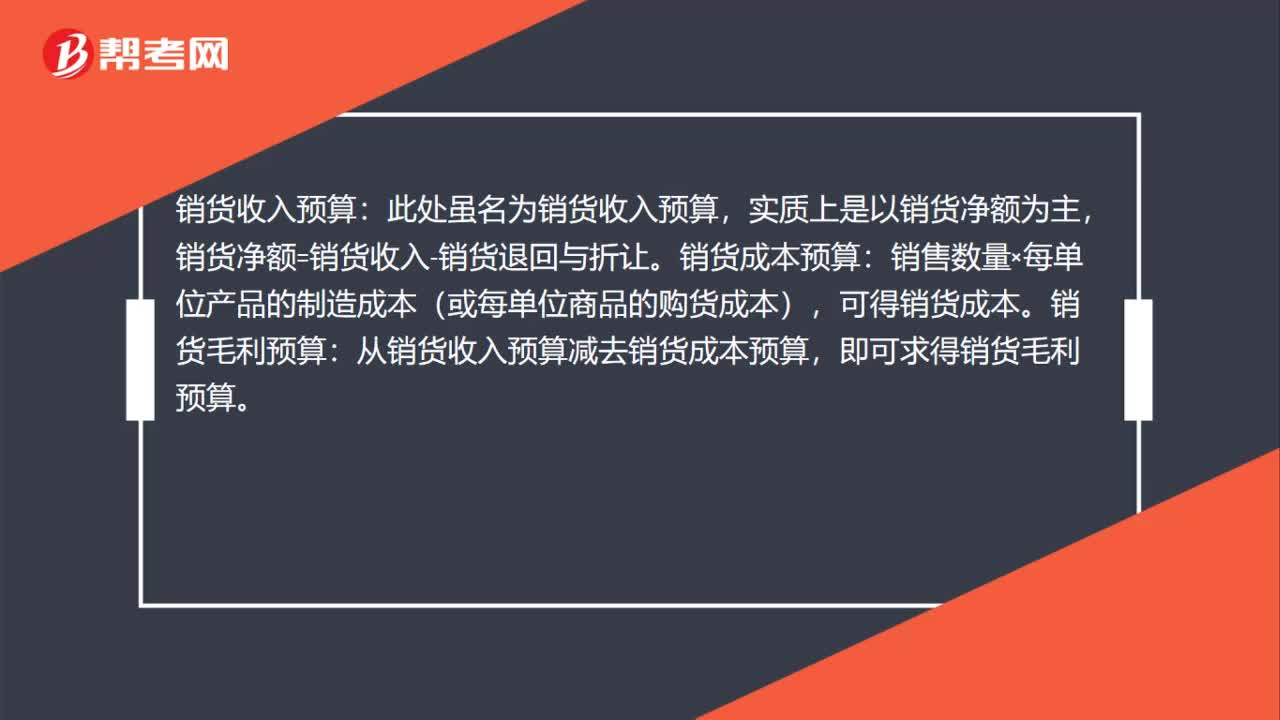

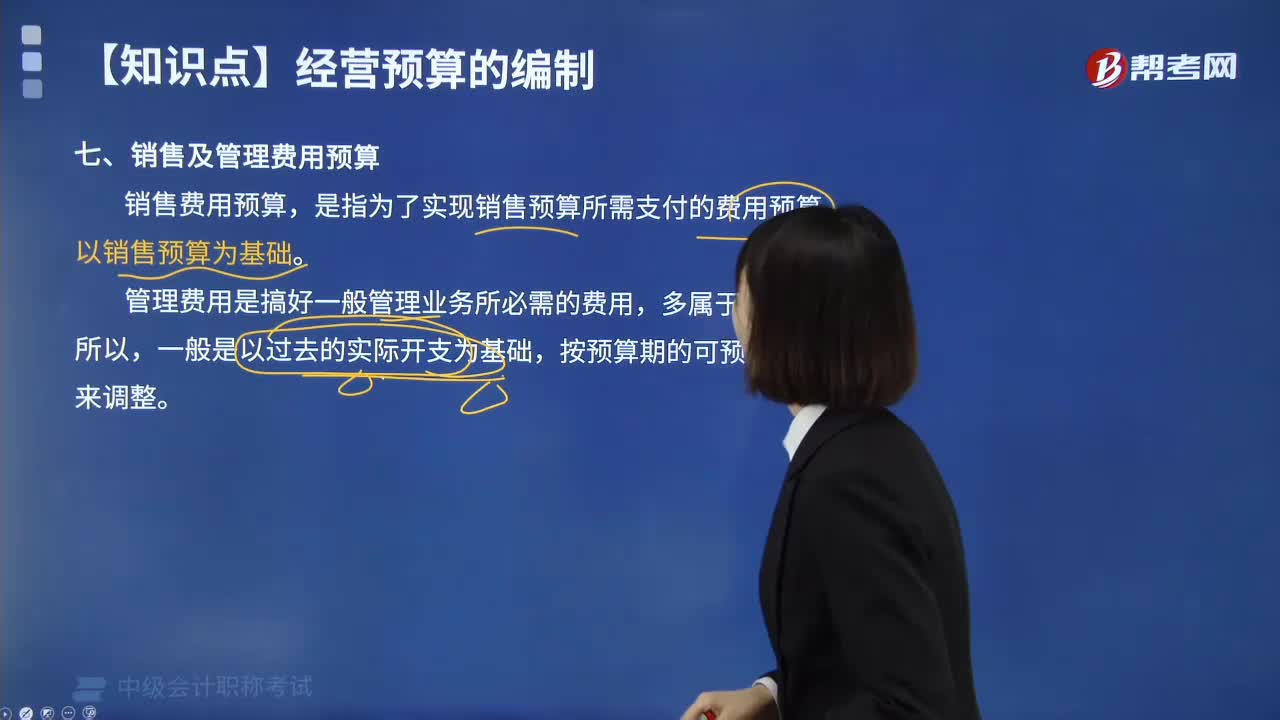

05:01銷售及管理費(fèi)用預(yù)算的含義是什么?:銷售及管理費(fèi)用預(yù)算的含義是什么?銷售費(fèi)用預(yù)算,是指為了實(shí)現(xiàn)銷售預(yù)算所需支付的費(fèi)用預(yù)算,同時(shí)綜合分析銷售收入、銷售費(fèi)用和銷售利潤的相互關(guān)系,應(yīng)以過去的銷售費(fèi)用實(shí)際支出(或上期預(yù)算)為基礎(chǔ),企業(yè)在比較、分析過去的實(shí)際開支的基礎(chǔ)上,充分考慮預(yù)算期各費(fèi)用項(xiàng)目變動(dòng)情況及影響因素,銷售及管理費(fèi)用預(yù)算表:在編制時(shí)不需要以生產(chǎn)預(yù)算為基礎(chǔ)的是( )。A.變動(dòng)制造費(fèi)用預(yù)算,B.銷售費(fèi)用預(yù)算。

06:05

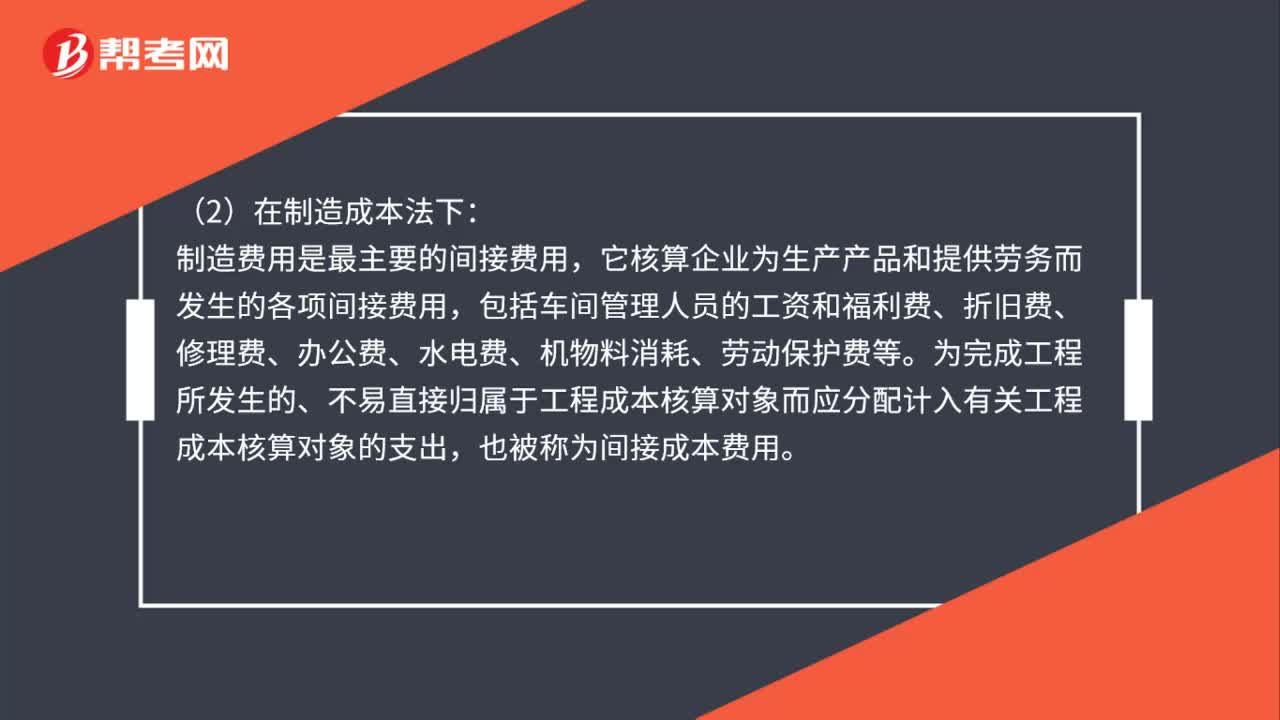

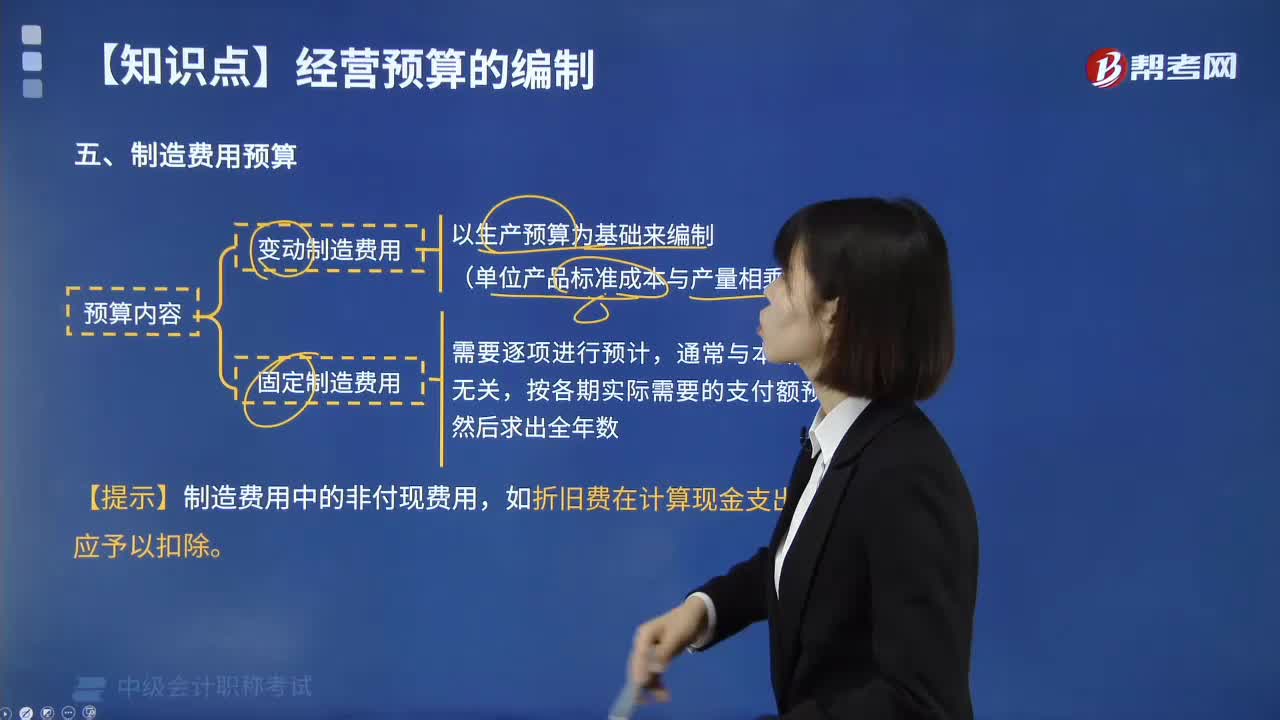

06:05制造費(fèi)用預(yù)算的預(yù)算內(nèi)容是什么?:制造費(fèi)用通常可按其成本性態(tài)可分為變動(dòng)性制造費(fèi)用、固定性制造費(fèi)用和混合性制造費(fèi)用三部分。固定性制造費(fèi)用可在上年的基礎(chǔ)上根據(jù)預(yù)期變動(dòng)加以適當(dāng)修正進(jìn)行預(yù)計(jì);變動(dòng)性制造費(fèi)用根據(jù)預(yù)計(jì)生產(chǎn)量乘以單位產(chǎn)品預(yù)定分配率進(jìn)行預(yù)計(jì);并分別列入制造費(fèi)用預(yù)算的變動(dòng)費(fèi)用和固定費(fèi)用。制造費(fèi)用預(yù)算為兩個(gè)步驟,首先計(jì)算預(yù)計(jì)制造費(fèi)用,然后再計(jì)算預(yù)計(jì)需用現(xiàn)金支付的制造費(fèi)用。

02:58

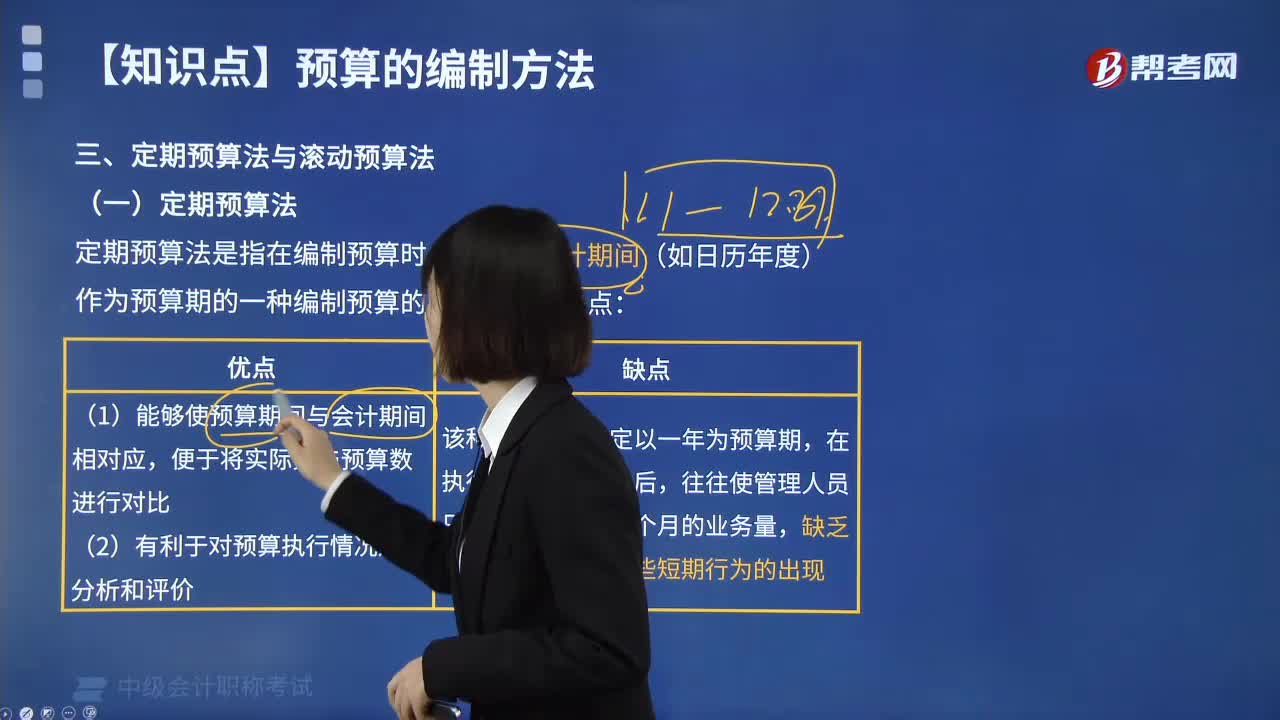

02:58什么是定期預(yù)算法?:定期預(yù)算法是以固定不變的會(huì)計(jì)期間(如年度、季度、月份)作為預(yù)算期間編制預(yù)算的方法。(1)能夠使預(yù)算期間與會(huì)計(jì)期間相對應(yīng),便于將實(shí)際數(shù)與預(yù)算數(shù)進(jìn)行對比;(2)有利于對預(yù)算執(zhí)行情況進(jìn)行分析和評價(jià)。該種預(yù)算方法固定以一年為預(yù)算期,不利于前后各個(gè)期間的預(yù)算銜接,不能適應(yīng)連續(xù)不斷的業(yè)務(wù)活動(dòng)過程的預(yù)算管理。【例題·單選題】關(guān)于定期預(yù)算法,A.定期預(yù)算法具有盲目性B.定期預(yù)算法具有滯后性

02:02

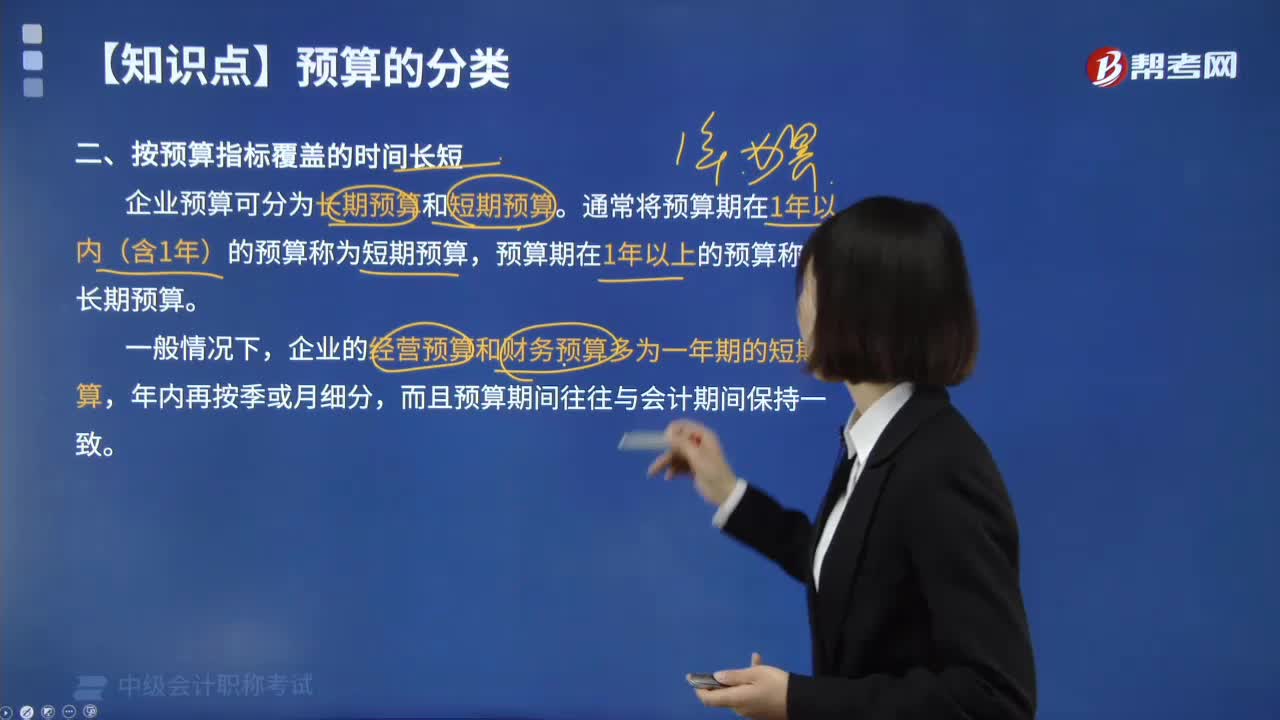

02:02按預(yù)算指標(biāo)覆蓋的時(shí)間長短,企業(yè)預(yù)算有哪些分類?:按預(yù)算指標(biāo)覆蓋的時(shí)間長短,企業(yè)預(yù)算有哪些分類?按預(yù)算指標(biāo)覆蓋的時(shí)間長短,企業(yè)預(yù)算可分為長期預(yù)算和短期預(yù)算。通常將預(yù)算期在1年以內(nèi)(含1年)的預(yù)算稱為短期預(yù)算,預(yù)算期在1年以上的預(yù)算稱為長期預(yù)算。【例題·多選題】下列關(guān)于財(cái)務(wù)預(yù)算的表述中,A.財(cái)務(wù)預(yù)算多為長期預(yù)算,B.財(cái)務(wù)預(yù)算又被稱作總預(yù)算,C.財(cái)務(wù)預(yù)算是全面預(yù)算體系的最后環(huán)節(jié),D.財(cái)務(wù)預(yù)算主要包括資金預(yù)算和預(yù)計(jì)財(cái)務(wù)報(bào)表。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日