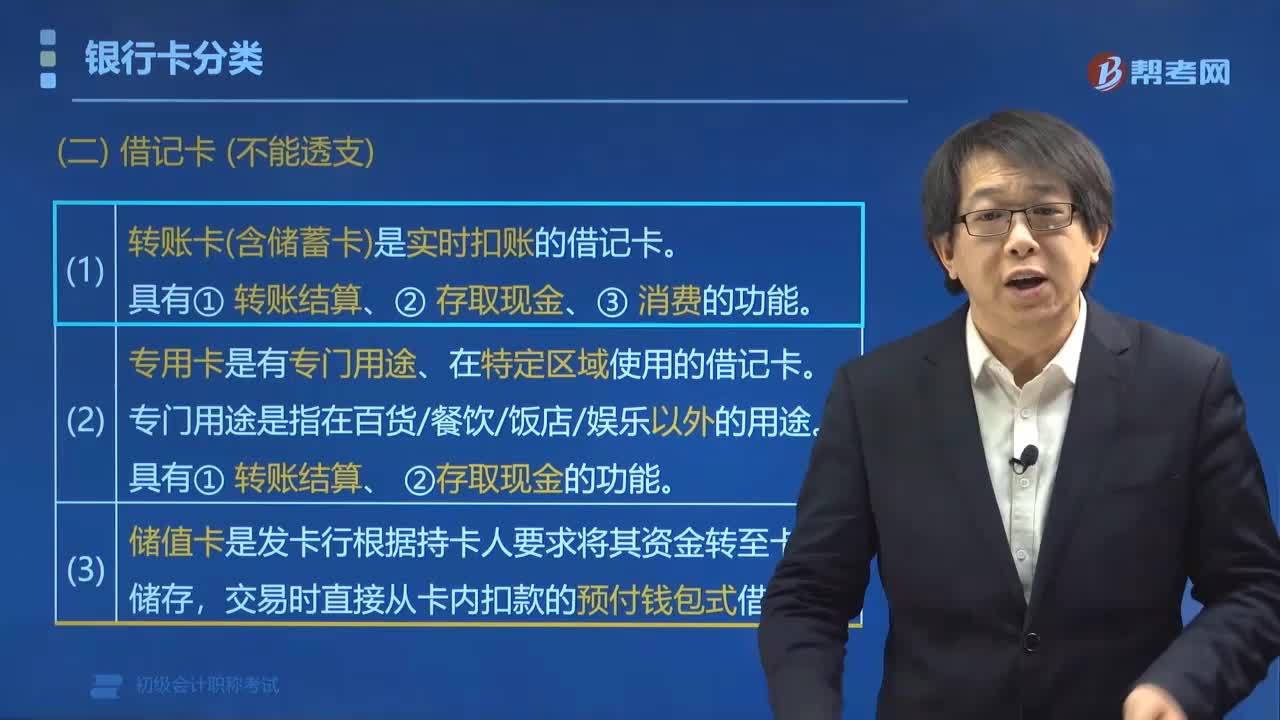

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:20

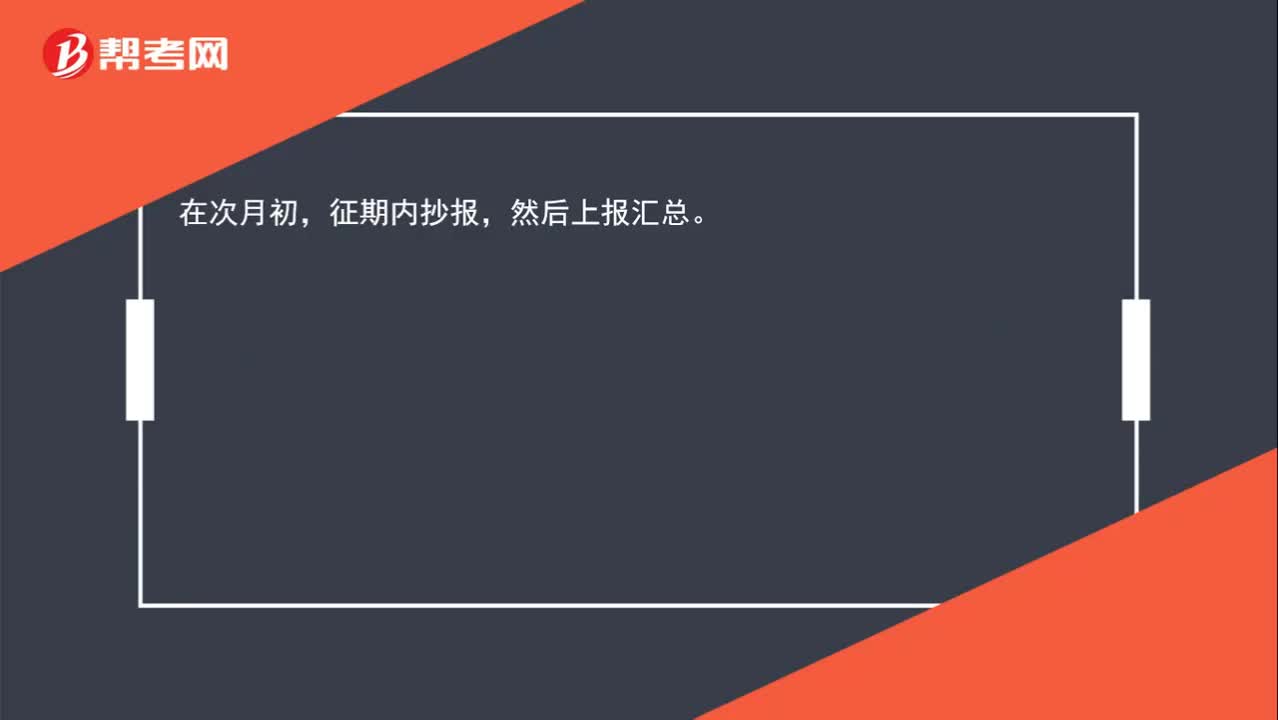

00:20稅控盤是月底最后一天上報匯總還是1號上報匯總?:稅控盤是月底最后一天上報匯總還是1號上報匯總?在次月初,征期內(nèi)抄報,然后上報匯總。稅控盤是符合《發(fā)票稅控盤和傳輸盤技術(shù)規(guī)范(版本2.0)》的稅控設備,是在發(fā)票開票軟件的配合下實現(xiàn)發(fā)票稅控功能的電子裝置,能滿足稅務機關(guān)對發(fā)票的管理要求,保證發(fā)票稅控數(shù)據(jù)的正確生成、可靠存儲、防止篡改。

00:20

00:20稅控盤開票,貨款必須從公賬走嗎?:稅控盤開票,貨款必須從公賬走嗎?如果不走公戶那也要以其他方式存入公戶,這樣是可以的。

00:13

00:13當月開的發(fā)票是不是可以先從稅控盤里面作廢?:直接作廢就可以了。

00:15

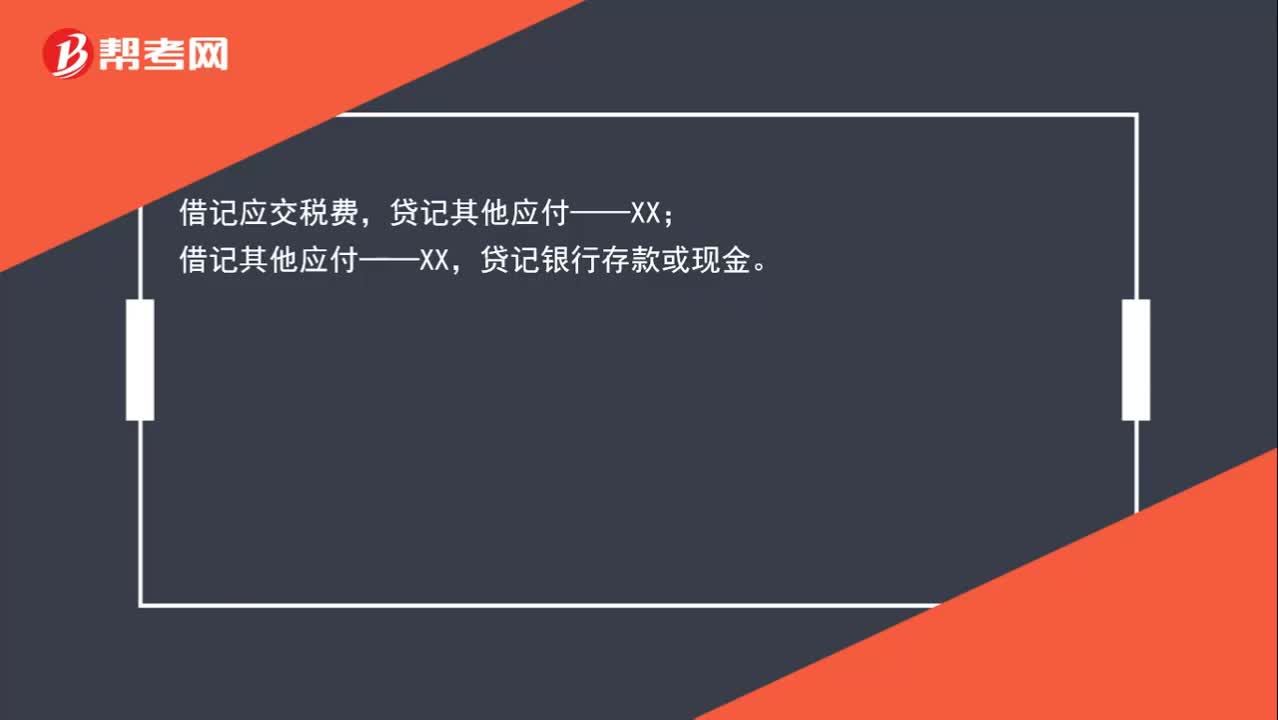

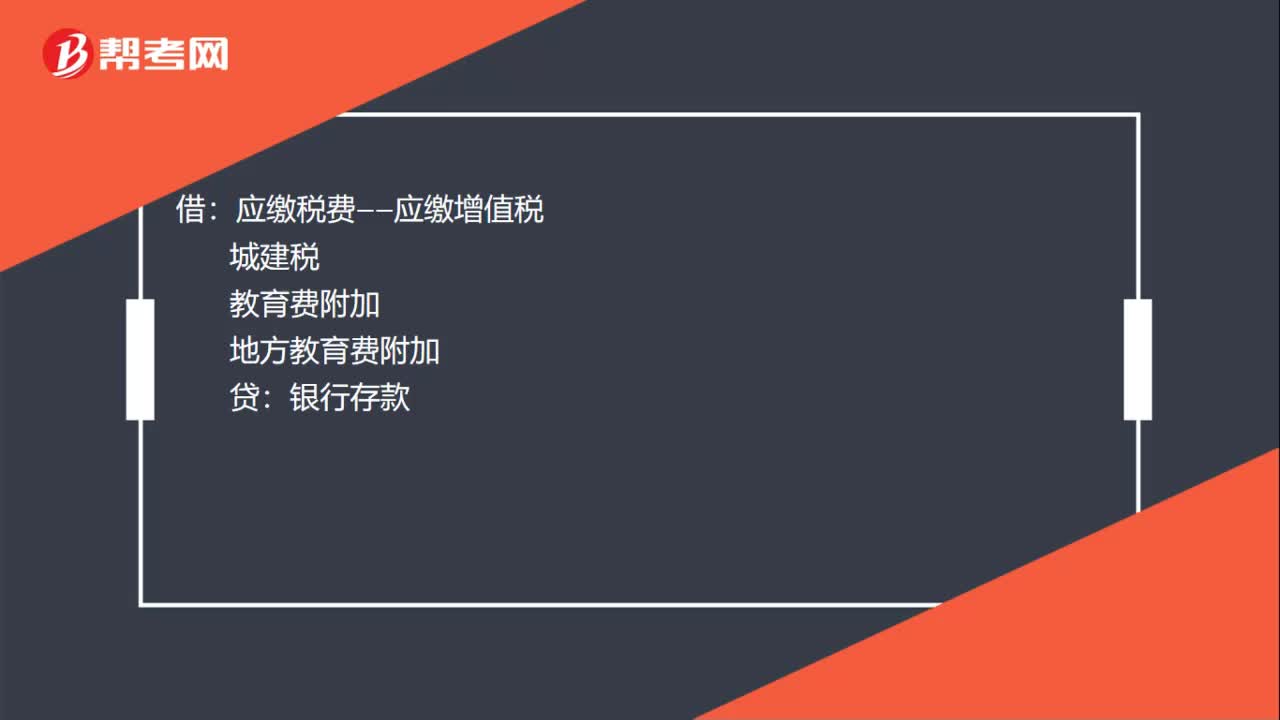

00:15報稅月末的記賬憑證是什么?:報稅月末的記賬憑證是什么?借:應繳稅費——應繳增值稅:城建稅教育費附加地方教育費附加貸銀行存款

00:40

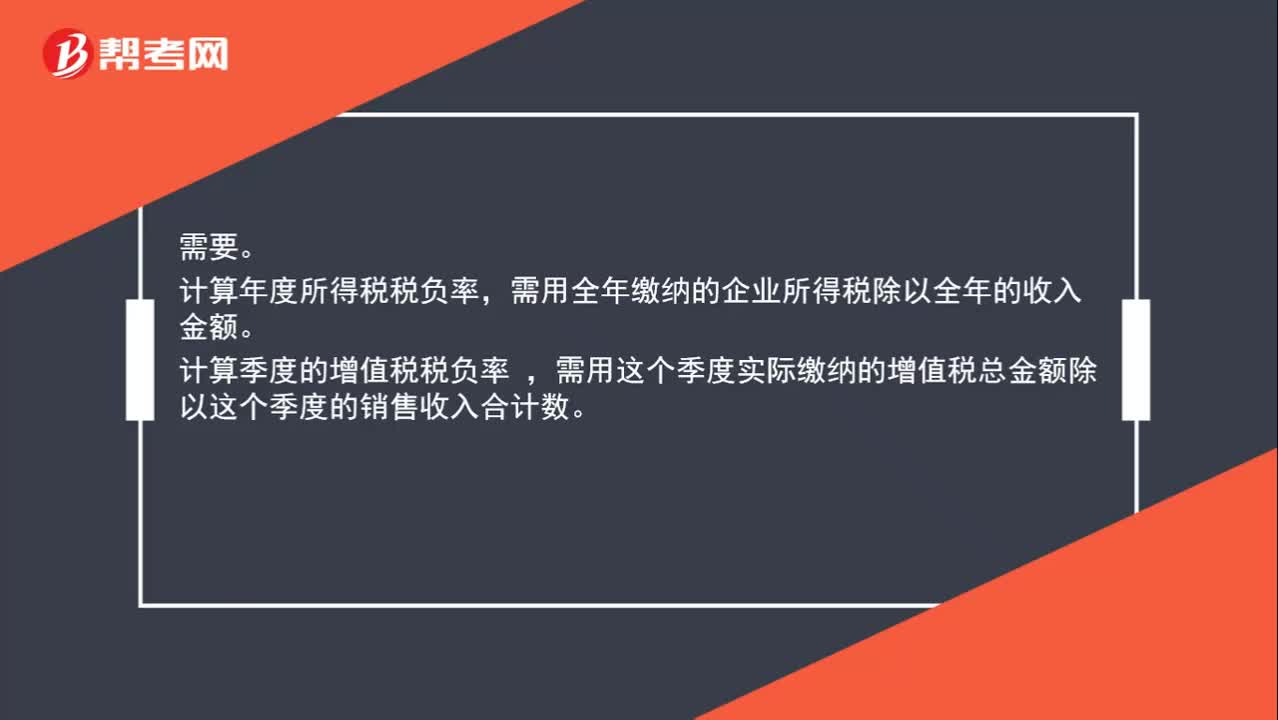

00:40月收入為零需要計入年稅負率嗎?:月收入為零需要計入年稅負率嗎?需要。計算年度所得稅稅負率,需用全年繳納的企業(yè)所得稅除以全年的收入金額。計算季度的增值稅稅負率,需用這個季度實際繳納的增值稅總金額除以這個季度的銷售收入合計數(shù)。

00:19

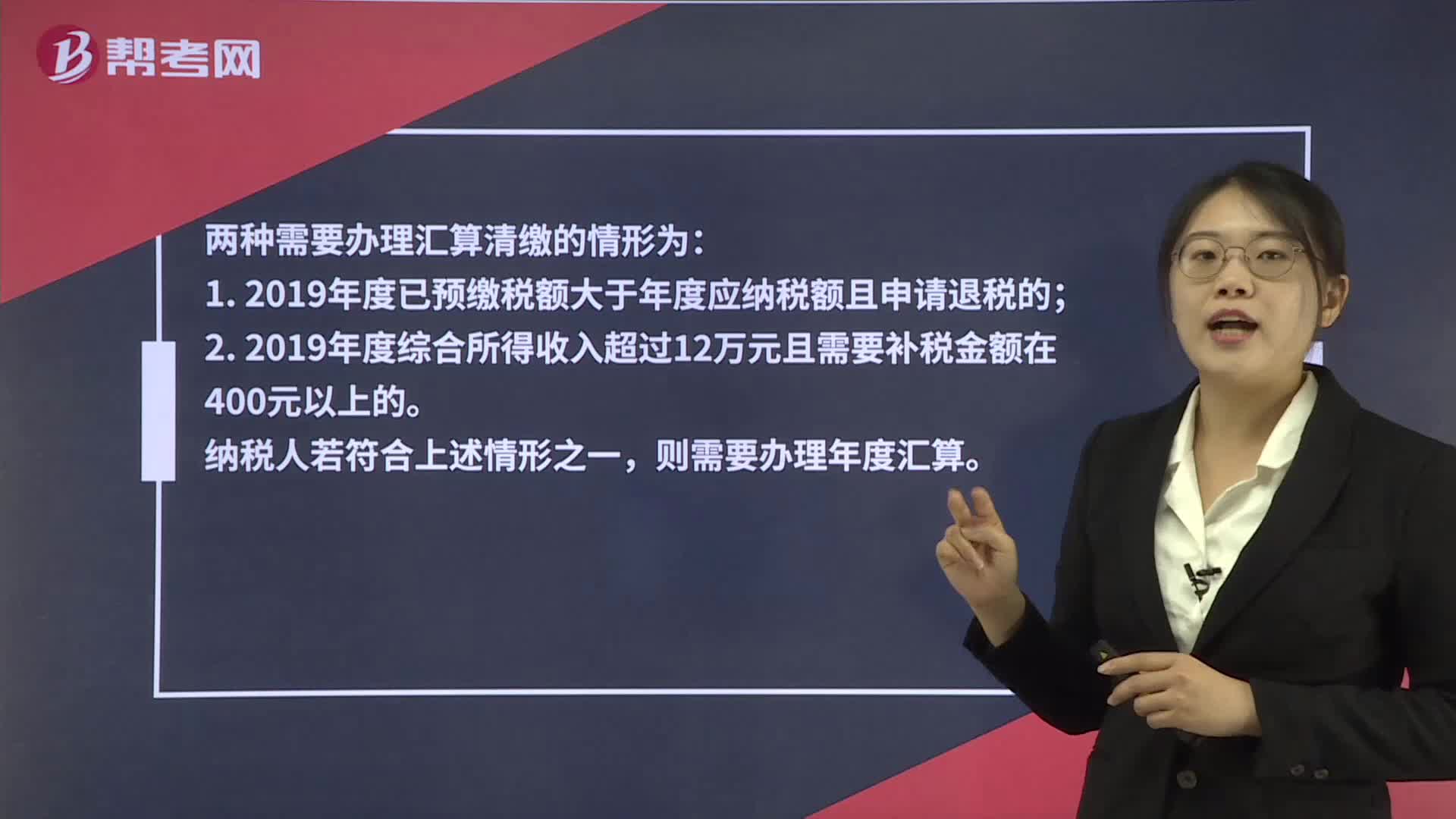

00:19小規(guī)模納稅人需要匯算清繳嗎?:無論是一般納稅人還是小規(guī)模納稅人都需要進行企業(yè)所得稅匯算清繳。

00:48

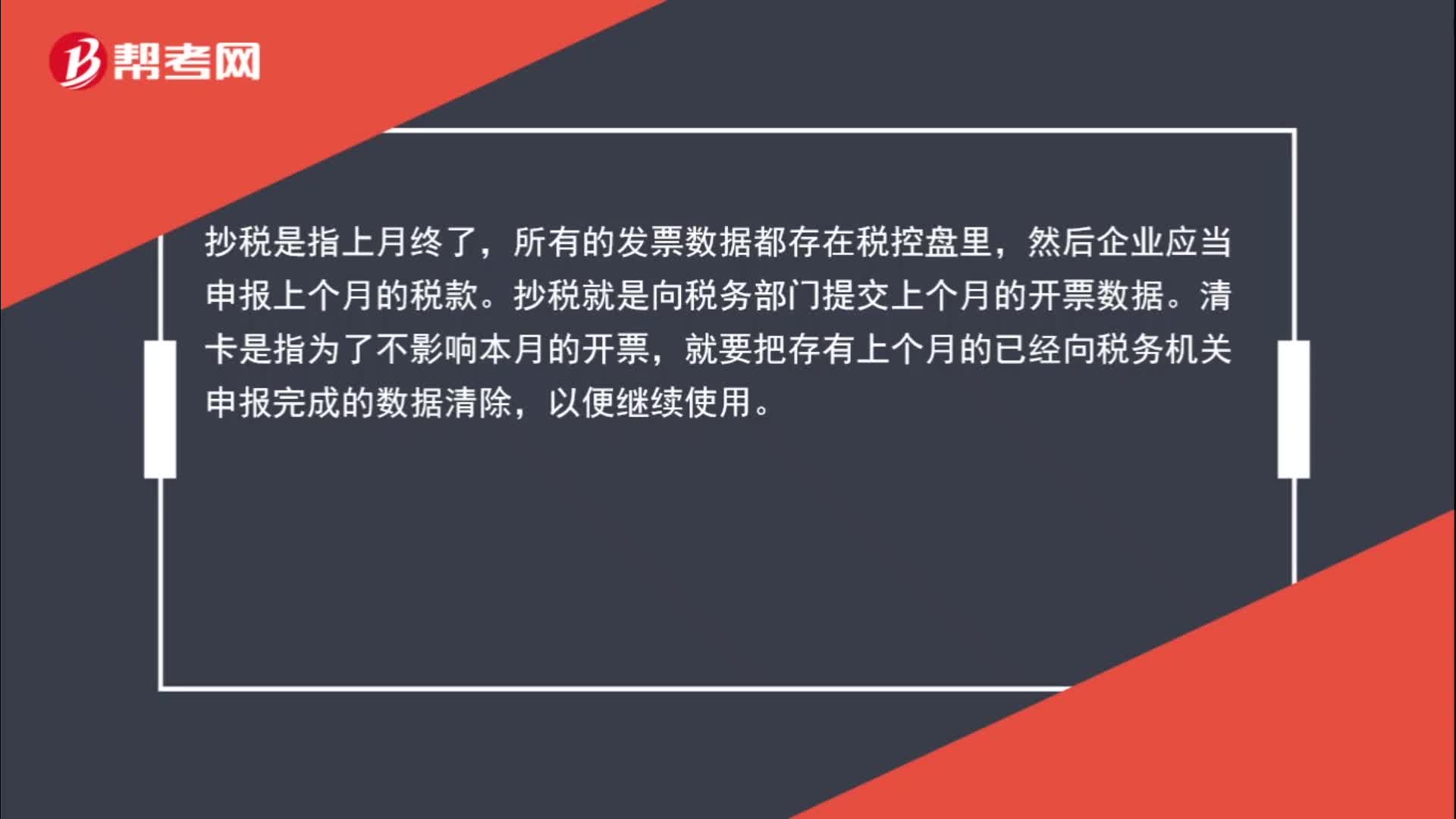

00:48季報納稅人不月報,是否需要抄報和清卡?:季報納稅人不月報,是否需要抄報和清卡?對于增值稅季度申報的納稅人,如果有稅控器,需要每個月進行抄報稅和清卡操作。最新版本開票系統(tǒng)已經(jīng)實現(xiàn)在聯(lián)網(wǎng)狀態(tài)下的自動報稅、自動清卡功能,每月只要檢查一下狀態(tài)查詢就可以了。

01:10

01:10財產(chǎn)清查按照清查的執(zhí)行系統(tǒng)可分為哪幾類?:財產(chǎn)清查按照清查的執(zhí)行系統(tǒng)可分為哪幾類?財產(chǎn)清查按照清查的執(zhí)行系統(tǒng)可分內(nèi)部清查和外部清查。是指由本單位內(nèi)部自行組織清查工作小組所進行的財產(chǎn)清查工作。大多數(shù)財產(chǎn)的清查都是內(nèi)部清查。是指由上級主管部分、審計機關(guān)、司法部門、注冊會計師等根據(jù)國家有關(guān)規(guī)定或情況需要對本單位進行的財產(chǎn)清查。進行外部清查時應有本單位相關(guān)人員參加。【例題?單選題】由本單位內(nèi)部自行組織清查小組所進行的財產(chǎn)清查工作是指( )。

02:44

02:44財產(chǎn)清查按照清查的時間可分為哪幾類?:財產(chǎn)清查按照清查的時間可分為定期清查和不定期清查。按照預先計劃安排的時間對財產(chǎn)進行的盤點和核對。①財產(chǎn)物資、庫存現(xiàn)金保管人員更換時;④進行臨時性的資產(chǎn)評估等核資工作時。對其受損的財產(chǎn)物資進行的清查,A.局部清查和定期清查,B.全面清查和定期清查,C.局部清查和不定期清查。D.全面清查和不定期清查【解析】企業(yè)在遭受自然災害后進行的清查主要是對其受損的財產(chǎn)物資進行的清查所以清查是局部的、不定期的

05:12

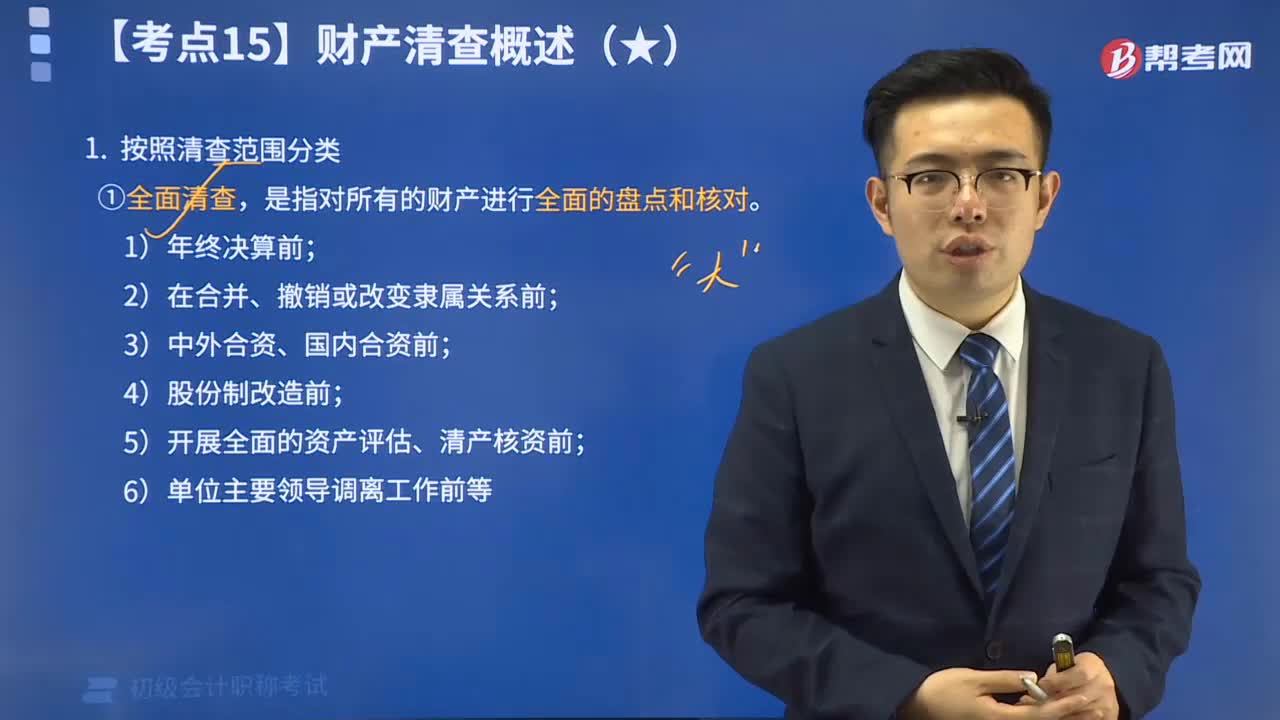

05:12財產(chǎn)清查按照清查范圍分為哪幾種?:財產(chǎn)清查按照清查范圍分為哪幾種?財產(chǎn)清查按照清查范圍分為全面清查和局部清查。一、全面清查,是指根據(jù)需要只對部分財產(chǎn)進行盤點和核對。(1)庫存現(xiàn)金應每日由出納人員清點核對;(2)銀行存款至少每月同銀行核對一次;(3)債權(quán)債務每年至少核對一至兩次;企業(yè)必須進行財產(chǎn)全面清查的有( )。D.單位主要領(lǐng)導人離任交接前;【解析】全面清查;是指對所有的財產(chǎn)進行全面的盤點和核對;需要進行全面清查的情況通常有;

02:44

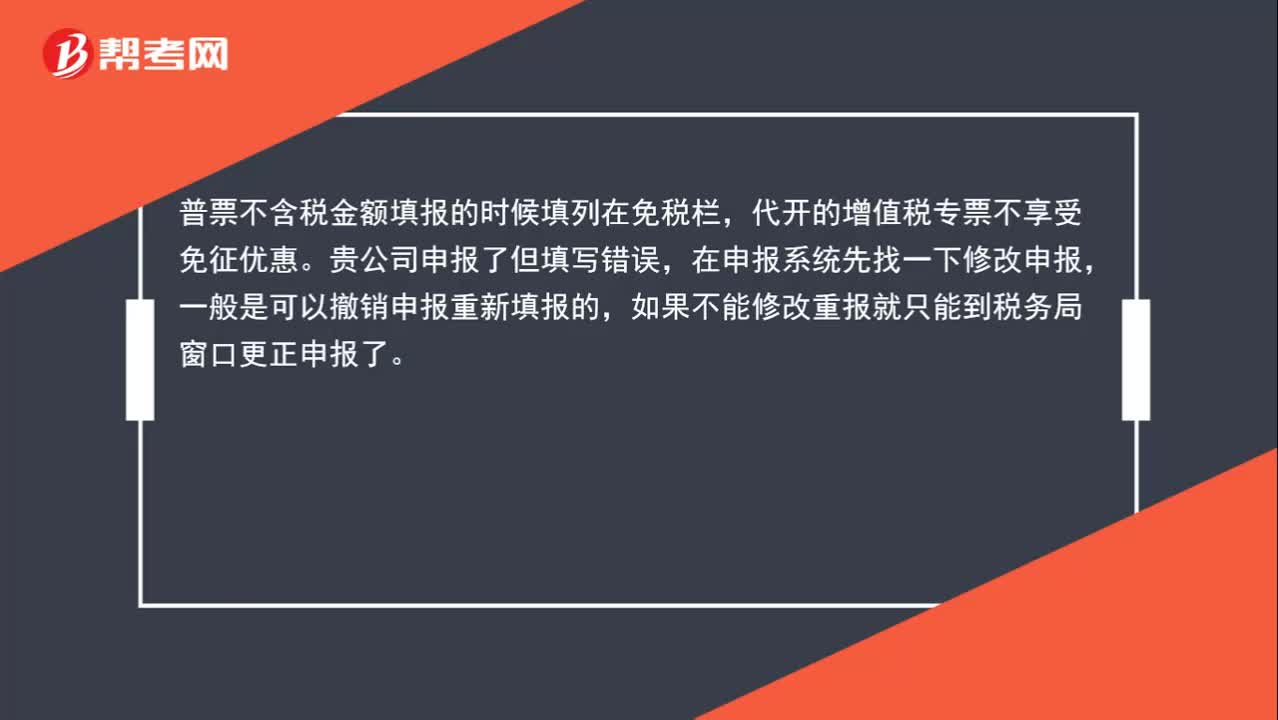

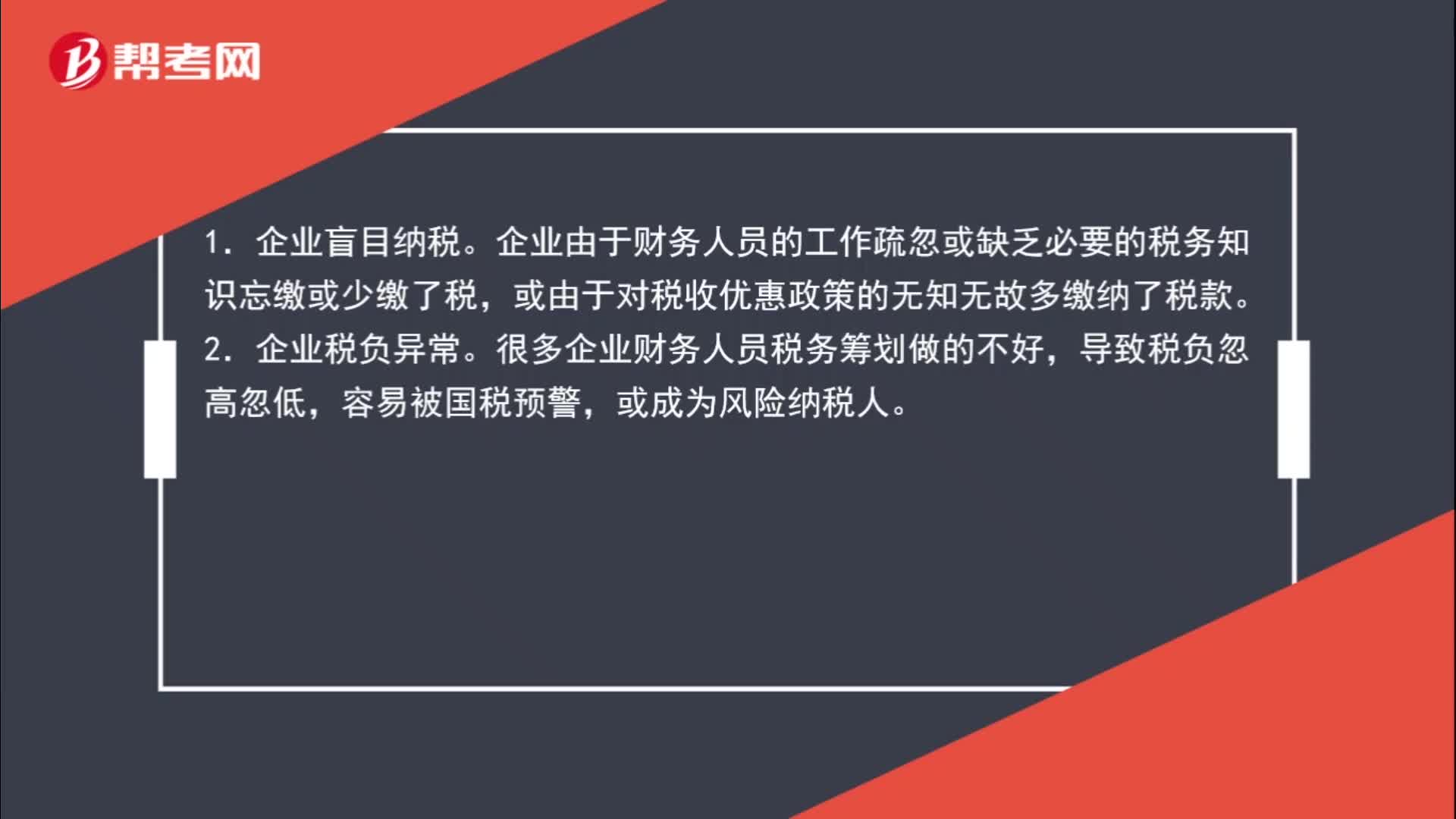

02:44被認定為防偽稅控風險納稅人的原因?:被認定為防偽稅控風險納稅人的原因?企業(yè)由于財務人員的工作疏忽或缺乏必要的稅務知識忘繳或少繳了稅,2.企業(yè)稅負異常。很多企業(yè)財務人員稅務籌劃做的不好,或成為風險納稅人。3.企業(yè)發(fā)票問題。是指稅務機關(guān)找不著這家公司了,4.企業(yè)存在虛開等問題。可能會檢測到該企業(yè)所開發(fā)票不合理,或者是發(fā)票有風險、三流不一致等。稅局要求企業(yè)開票軟件必須升級的,由于企業(yè)種種原因沒有進行相應的升級處理,也會成為風險納稅人。

01:53

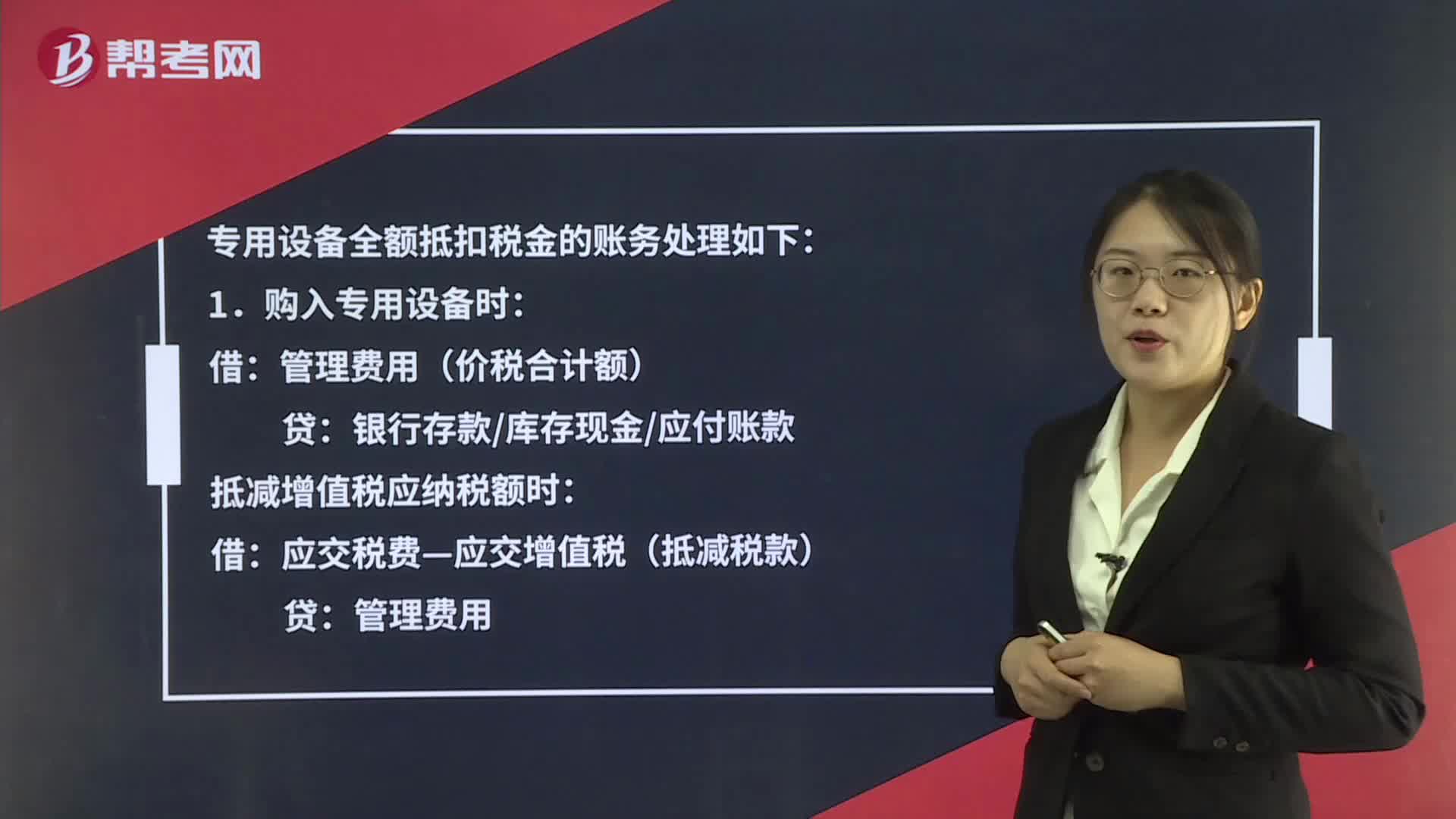

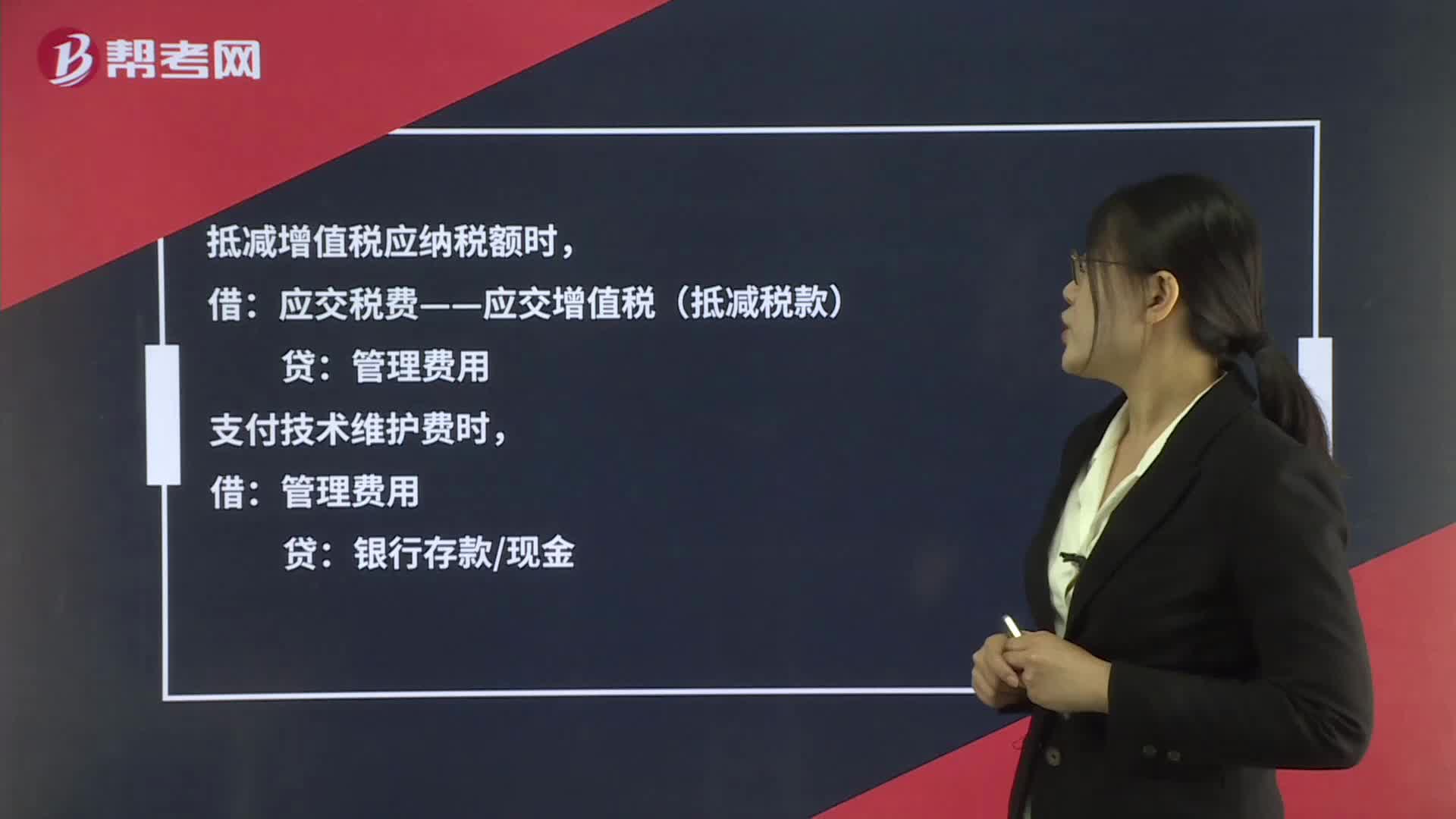

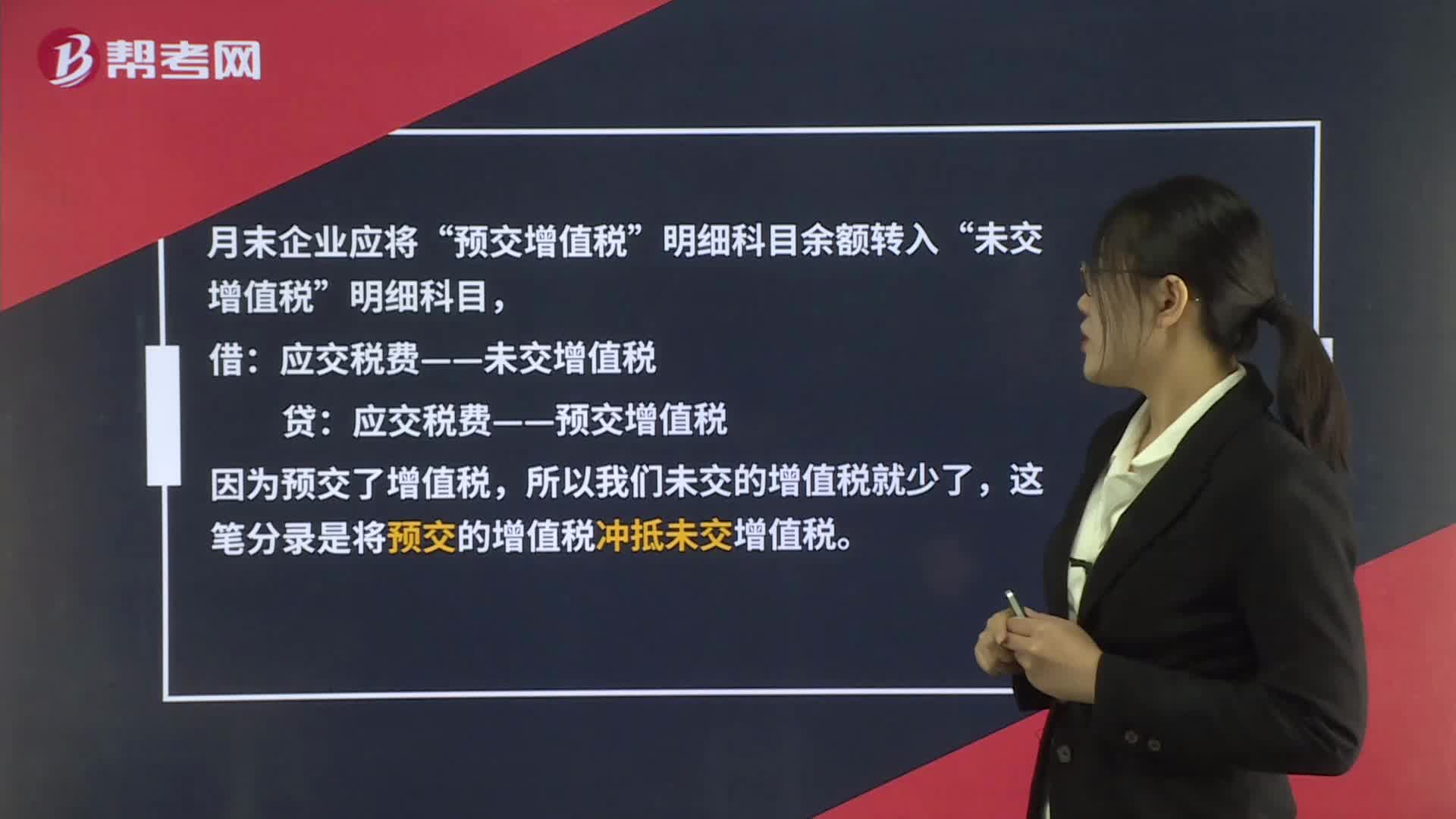

01:53月末轉(zhuǎn)出多交增值稅和未交增值稅如何進行會計處理?:月末轉(zhuǎn)出多交增值稅和未交增值稅如何進行會計處理?核算增值稅應該在應交稅費科目下設置“應交增值稅”未交增值稅”輔導期一般納稅人還需要設置“待抵扣進項稅額”應交稅費-應交增值稅“日常記帳涉及到的明細專欄”進項稅額、已交稅金、銷項稅額、進項稅額轉(zhuǎn)出:轉(zhuǎn)出未交增值稅和轉(zhuǎn)出多交增值稅:甲公司將尚未交納的其余增值稅稅款50 000元進行轉(zhuǎn)賬。甲公司編制如下會計分錄:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日