下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:18

00:18開具增值稅普通發(fā)票需要稅號嗎?:開具增值稅普通發(fā)票需要稅號嗎?一定要稅號,如果沒有等同廢票不能用。

01:36

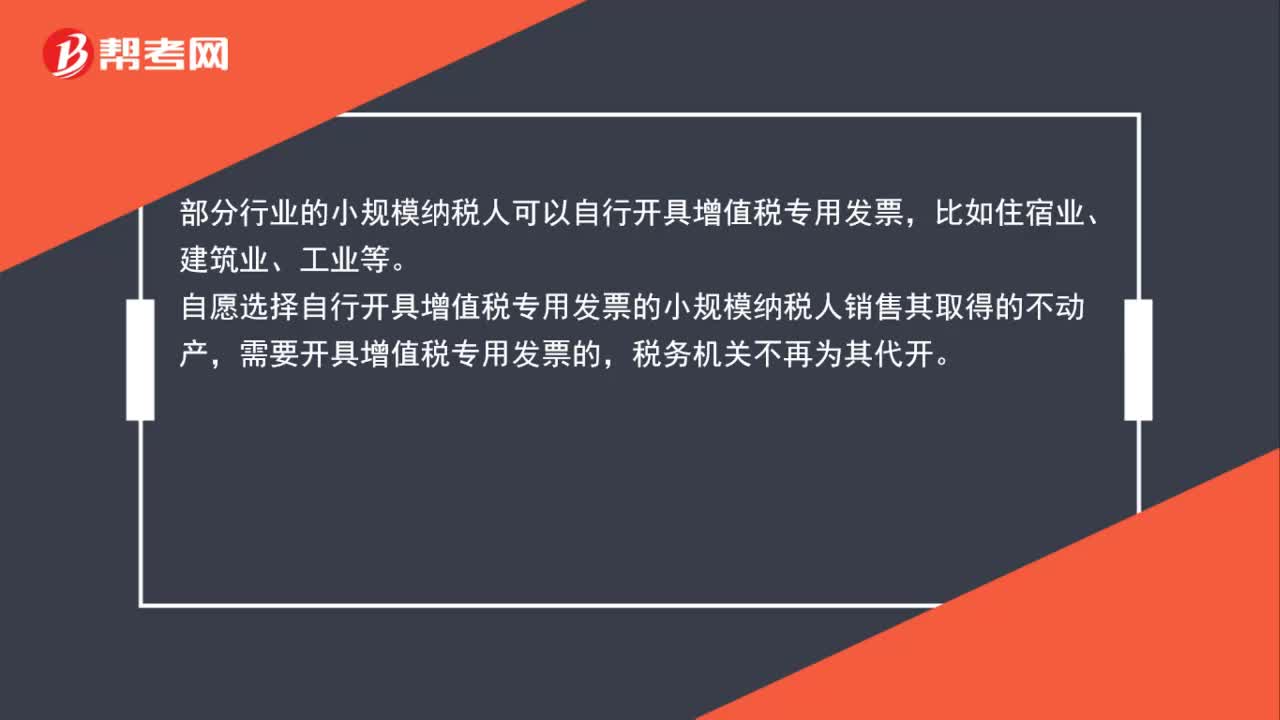

01:36建筑行業(yè)可以開具3%稅率的專用發(fā)票嗎?:建筑行業(yè)可以開具3%稅率的專用發(fā)票嗎?如果公司是小規(guī)模納稅人,可以開具3%稅率的專用發(fā)票。將建筑業(yè)納入增值稅小規(guī)模納稅人自行開具增值稅專用發(fā)票試點范圍。月銷售額超過3萬元(或季銷售額超過9萬元)的建筑業(yè)增值稅小規(guī)模納稅人提供建筑服務、銷售貨物或發(fā)生其他增值稅應稅行為,需要開具增值稅專用發(fā)票的,通過增值稅發(fā)票管理新系統(tǒng)自行開具。對于清包工工程簡易計稅的可以開具3%稅率的增值稅專用發(fā)票。

00:26

00:26簡易計稅專票如何入賬?:簡易計稅專票如何入賬?簡易計稅取得的發(fā)票不需認證抵扣,稅金合計金額記入成本,涉及到一般計稅的按照一般計稅。

02:38

02:38購買稅盤如何進行賬務處理?:購買稅盤如何進行賬務處理?稅控專用設備全額抵扣稅金的賬務處理如下:一般納稅人,管理費用(價稅合計額),抵減增值稅應納稅額時,2. 支付技術維護費時:貸:銀行存款現(xiàn)金,抵減增值稅稅額時:應交稅費——應交增值稅(抵減稅款),小規(guī)模納稅人。管理費用(價稅合計額):銀行存款庫存現(xiàn)金應付賬款2. 抵減增值稅應納稅額時3. 支付技術維護費時管理費用銀行存款現(xiàn)金抵減增值稅稅額應交稅費——應交增值稅貸管理費用

01:41

01:41公司購買的臺式計算機必須包含在固定資產中嗎?:公司購買的臺式計算機必須包含在固定資產中嗎?固定資產是指具有以下特征的有形資產:1.為生產商品、提供勞務、租賃或管理而持有;2.使用壽命超過一個會計年度。企業(yè)應計提全部固定資產折舊但是,已提足折舊并繼續(xù)使用的固定資產和已單獨計價和核算的土地除外。折舊是指在固定資產使用壽命期內,按照確定的方法系統(tǒng)地分配相應的折舊額。計算機應包括在固定資產中,折舊應按月計提。稅務處理可以在企業(yè)所得稅前一次性扣除。

00:39

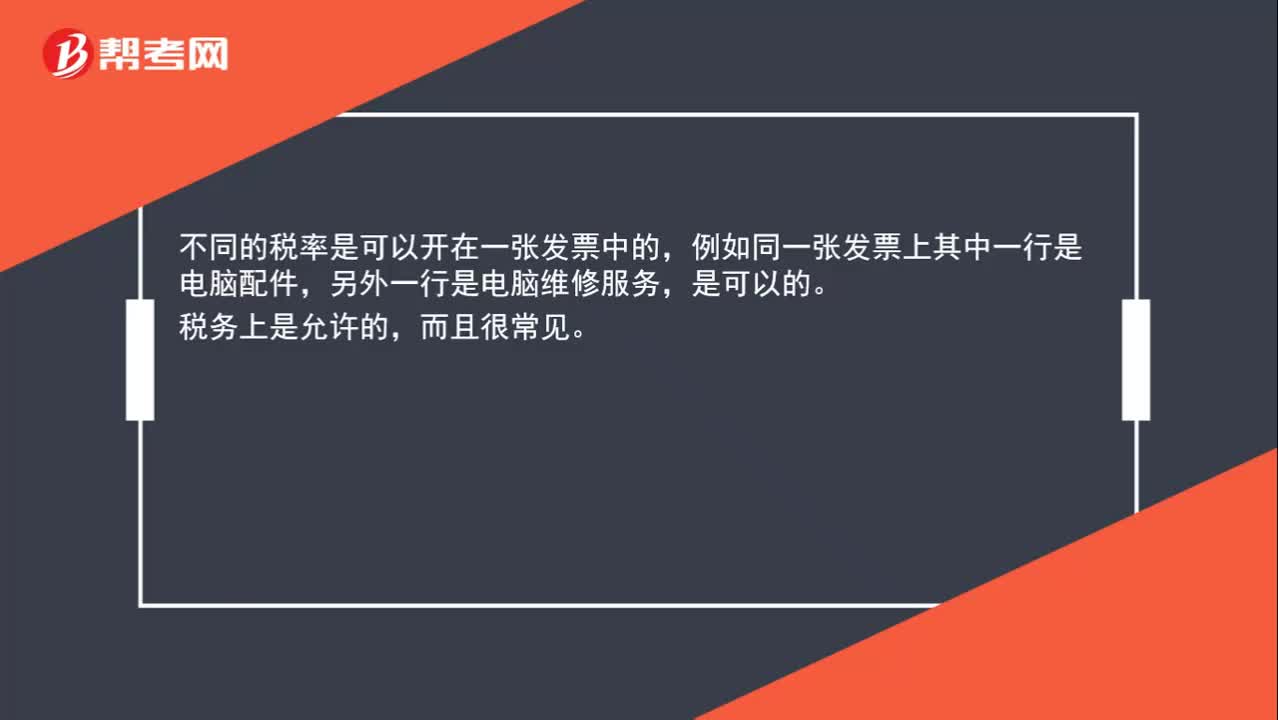

00:39發(fā)票可以同時開多個稅率的商品嗎?:發(fā)票可以同時開多個稅率的商品嗎?不同的稅率是可以開在一張發(fā)票中的。例如同一張發(fā)票上其中一行是電腦配件,另外一行是電腦維修服務,是可以的。稅務上是允許的,而且很常見。

00:46

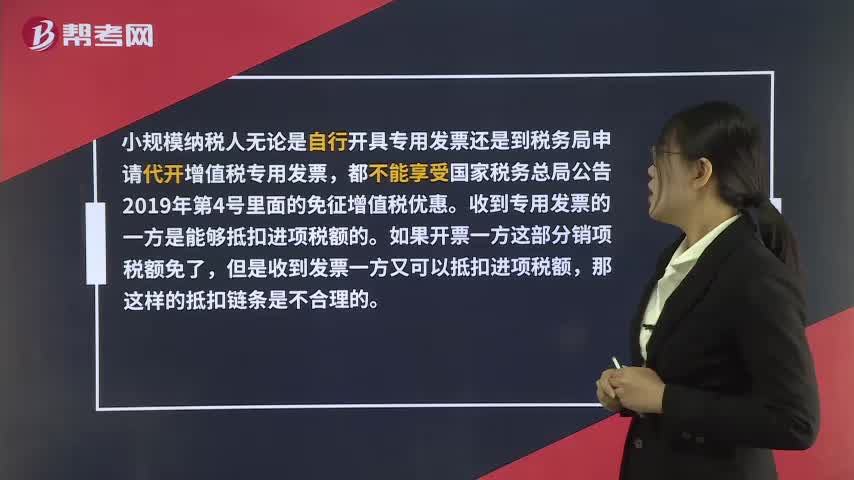

00:46小規(guī)模納稅人開具的專票可以享受免稅優(yōu)惠嗎?:小規(guī)模納稅人開具的專票可以享受免稅優(yōu)惠嗎?小規(guī)模納稅人無論是自行開具專用發(fā)票還是到稅務局申請代開增值稅專用發(fā)票,都不能享受國家稅務總局公告2019年第4號里面的免征增值稅優(yōu)惠。收到專用發(fā)票的一方是能夠抵扣進項稅額的。如果開票一方這部分銷項稅額免了,但是收到發(fā)票一方又可以抵扣進項稅額,那這樣的抵扣鏈條是不合理的。

00:49

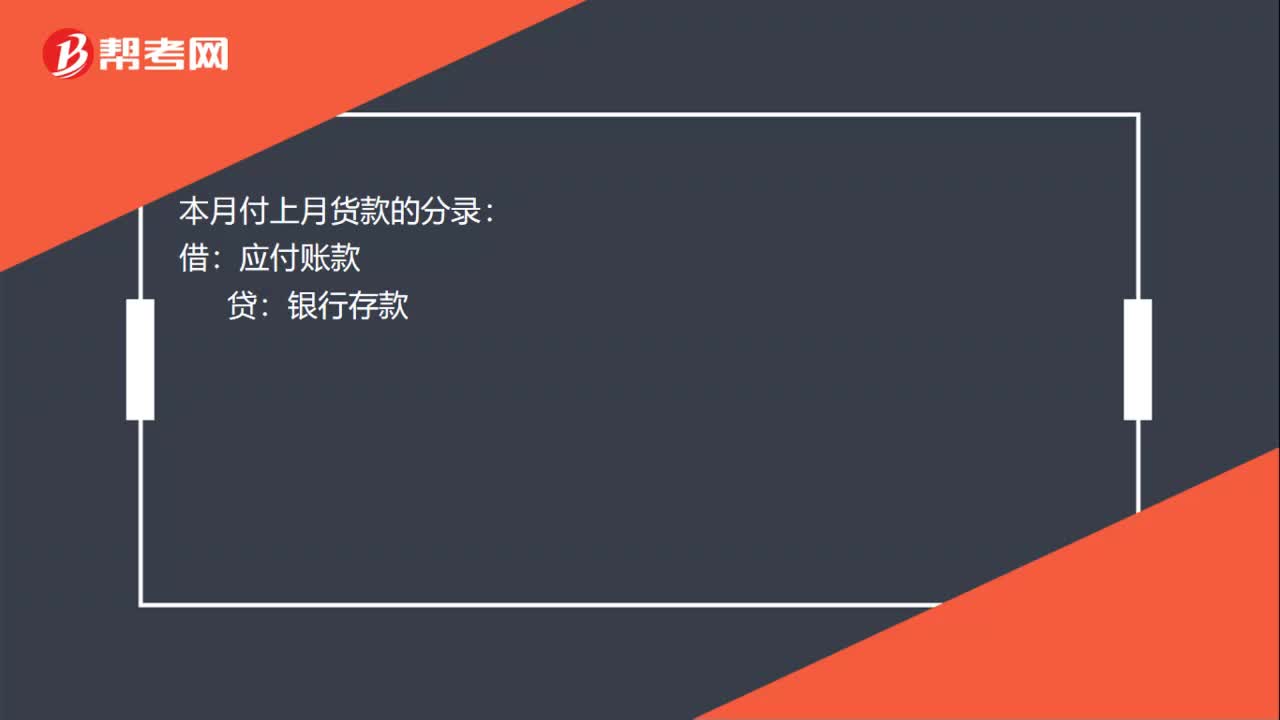

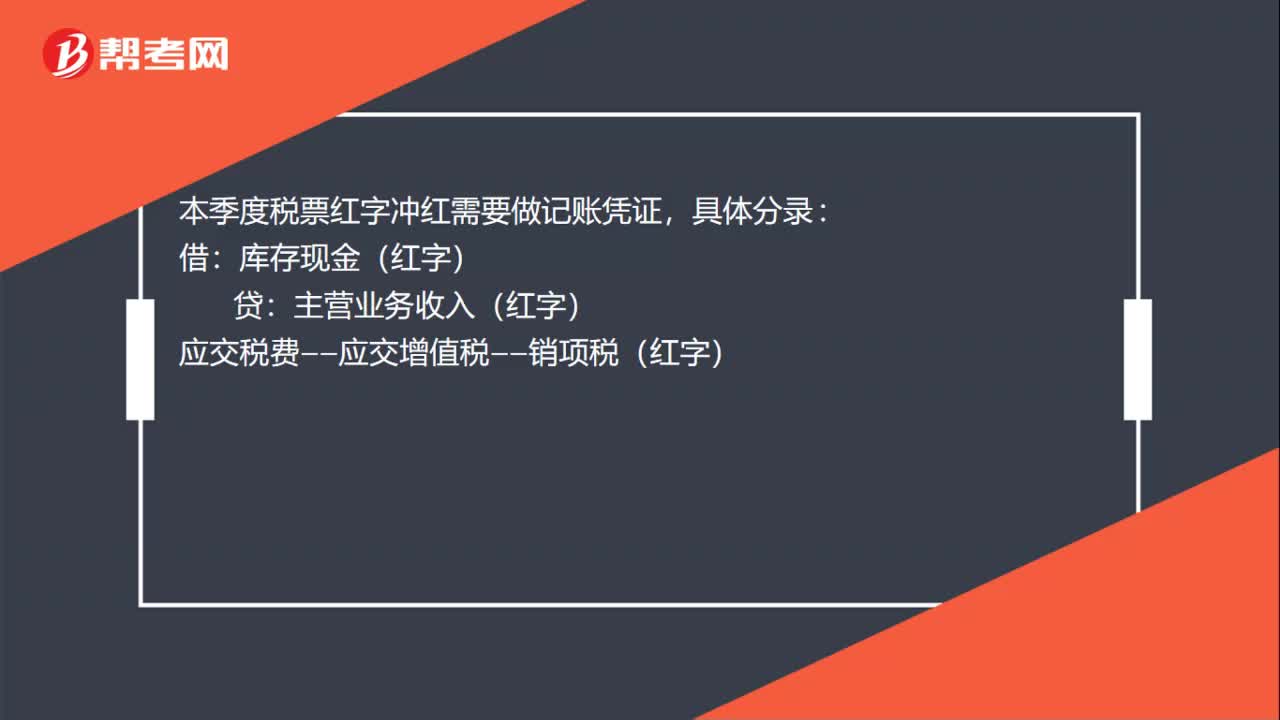

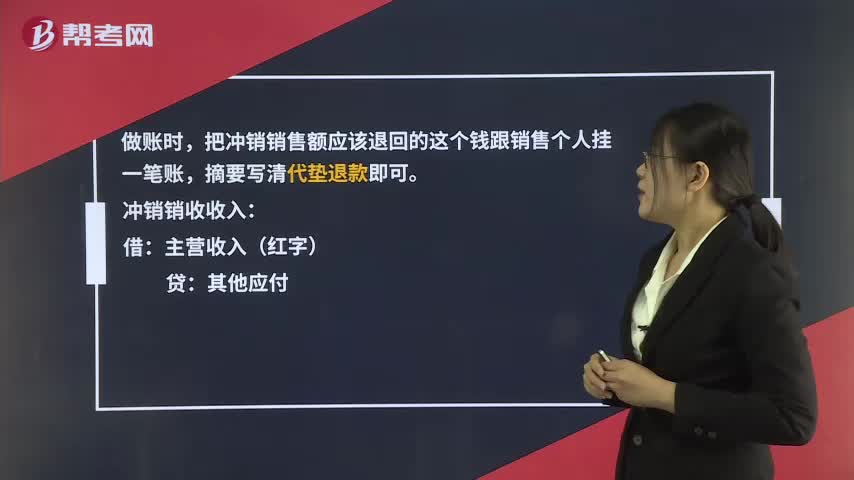

00:49退錢時沒有走對賬戶怎么辦?:退錢時沒有走對賬戶怎么辦?做賬時,把沖銷銷售額應該退回的這個錢跟銷售個人掛一筆賬,摘要寫清代墊退款即可。沖銷收收入:主營收入(紅字):對公轉還銷售個人后:借。其他應付,貸。銀行存款沖銷收入實際工作中一般是紅字沖銷這樣余額是直觀

01:19

01:19如何區(qū)分預收賬款和其他貨幣資金?:如何區(qū)分預收賬款和其他貨幣資金?預收賬款是指企業(yè)向購貨方預收的購貨訂金或部分貨款。企業(yè)預收的貨款待實際出售商品、產品或者提供勞務時再行沖減。預收賬款是以買賣雙方協(xié)議或合同為依據(jù),由購貨方預先支付一部分或全部 貨款給供應方而發(fā)生的一項負債,這項負債要用以后的商品或勞務來償付。其他貨幣資金是指企業(yè)除現(xiàn)金和銀行存款以外的貨幣資金。

00:53

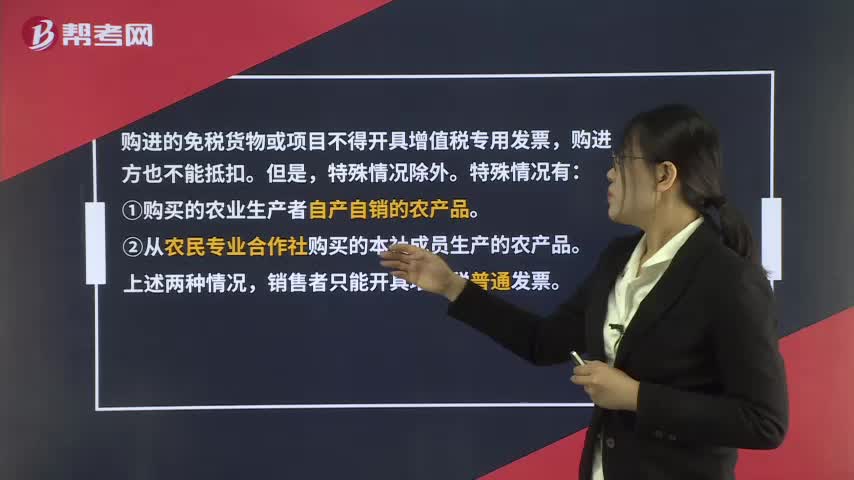

00:53免稅公司開具的發(fā)票可以抵扣進項嗎?:免稅公司開具的發(fā)票可以抵扣進項嗎?購進的免稅貨物或項目不得開具增值稅專用發(fā)票,購進方也不能抵扣。但是,特殊情況有:①購買的農業(yè)生產者自產自銷的農產品。②從農民專業(yè)合作社購買的本社成員生產的農產品。上述兩種情況,銷售者只能開具增值稅普通發(fā)票。還有可能有其他特殊情況,您可以登錄稅務局官網(wǎng)查詢或者打稅務專管員電話咨詢。

00:30

00:30銀行匯票與銀行匯票存款一樣嗎?:銀行匯票與銀行匯票存款一樣嗎?銀行承兌匯票是應付票據(jù)。銀行匯票是其他貨幣資金,其他貨幣資金也是資產,所以不會導致資產總額增加或減少。申請銀行匯票轉入銀行匯票存款的分錄為:借:其他貨幣資金:貸銀行存款

01:18

01:18存貨盤虧的進項稅額什么時候可以抵扣?:存貨盤虧的進項稅額什么時候可以抵扣?如果因為自然災害導致的存貨盤虧時,屬于企業(yè)的損失,在稅法上,這種情況是允許將進項稅額進行抵扣的,如果是管理不善導致的存貨盤虧,屬于人為原因,稅法上不允許抵扣對應的進項稅額,所以要做轉出處理。簡單來說,非正常損失只有管理不善原因引起的才不得抵扣,因自然災害而遭受的損失不需要進項稅額轉出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日