下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:33

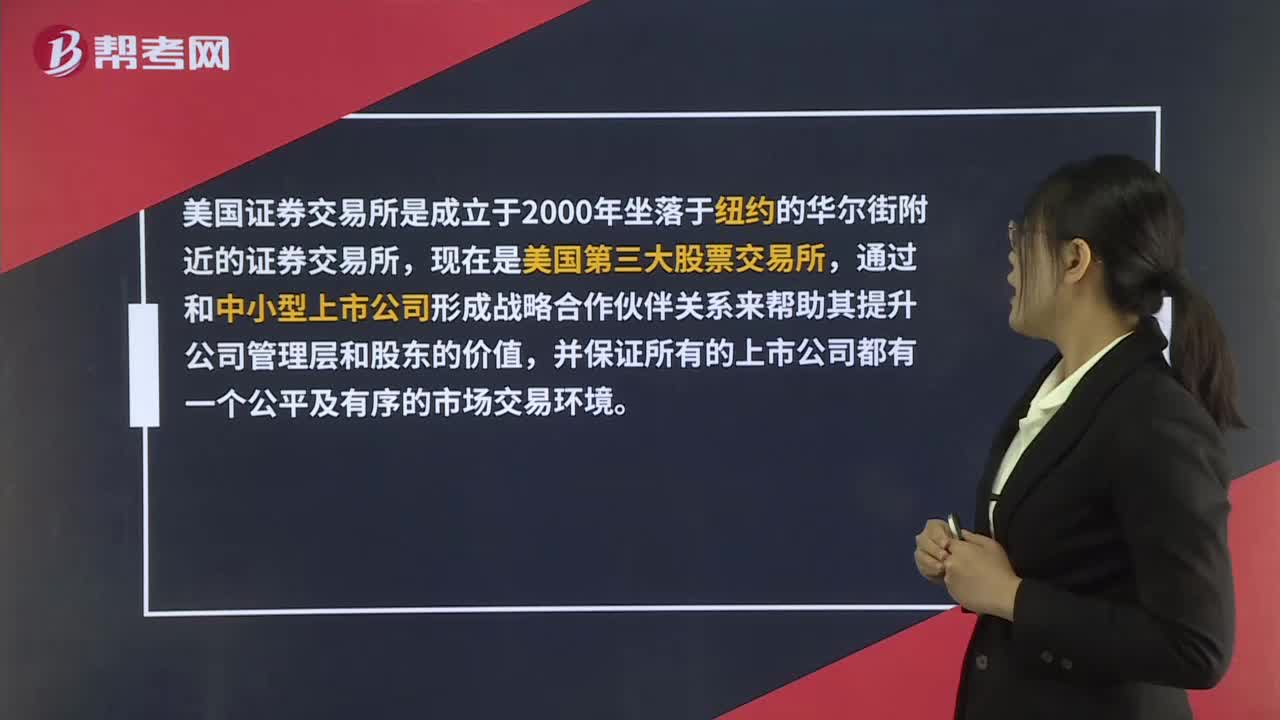

00:33美國證券交易所是什么?:美國證券交易所是什么?美國證券交易所是成立于2000年坐落于紐約的華爾街附近的證券交易所,現(xiàn)在是美國第三大股票交易所,通過和中小型上市公司形成戰(zhàn)略合作伙伴關(guān)系來幫助其提升公司管理層和股東的價值,并保證所有的上市公司都有一個公平及有序的市場交易環(huán)境。

00:37

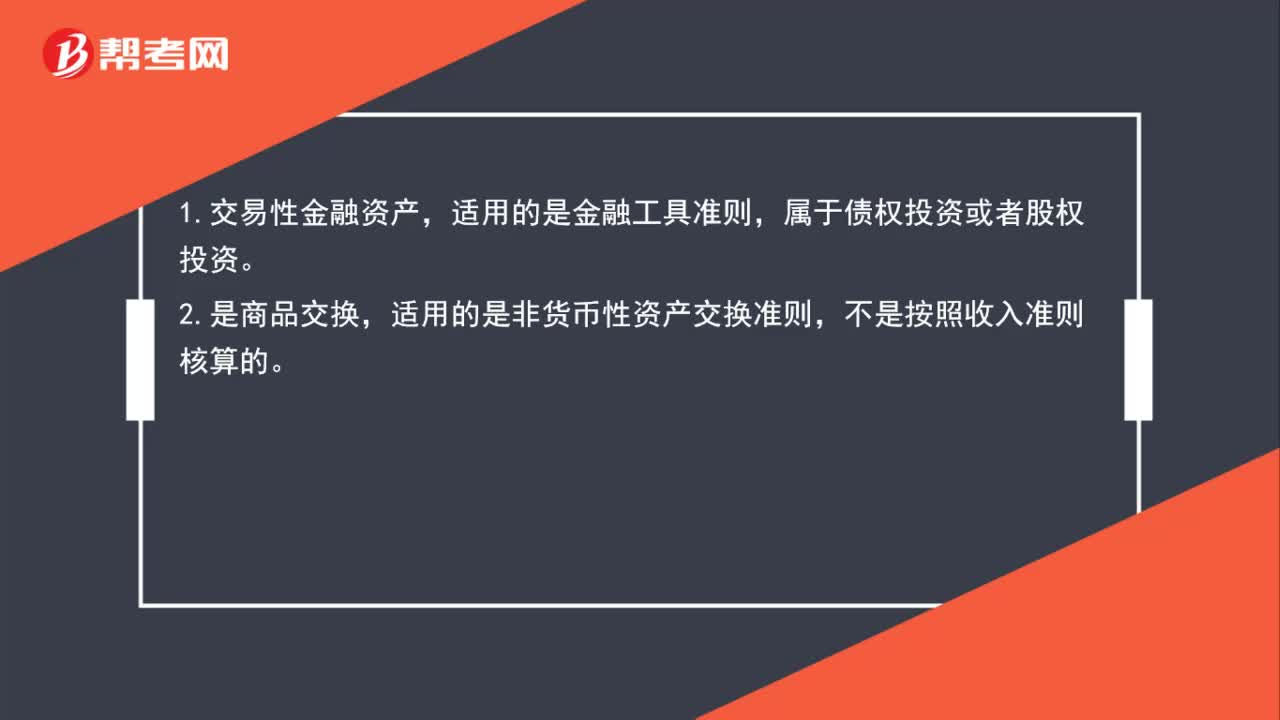

00:37交易性金融資產(chǎn)與商品交換適用收入準(zhǔn)則嗎?:交易性金融資產(chǎn)與商品交換適用收入準(zhǔn)則嗎?1.交易性金融資產(chǎn),適用金融工具準(zhǔn)則,屬于債權(quán)投資或者股權(quán)投資。2.商品交換,適用非貨幣性資產(chǎn)交換準(zhǔn)則,不按照收入準(zhǔn)則核算。

00:19

00:19相關(guān)交易費用不計入交易性金融資產(chǎn)入賬金額嗎?:相關(guān)交易費用不計入交易性金融資產(chǎn)入賬金額嗎?相關(guān)交易費用是計入投資收益的,而不是計入交易性金融資產(chǎn)的入賬成本中,所以是不加的。

00:40

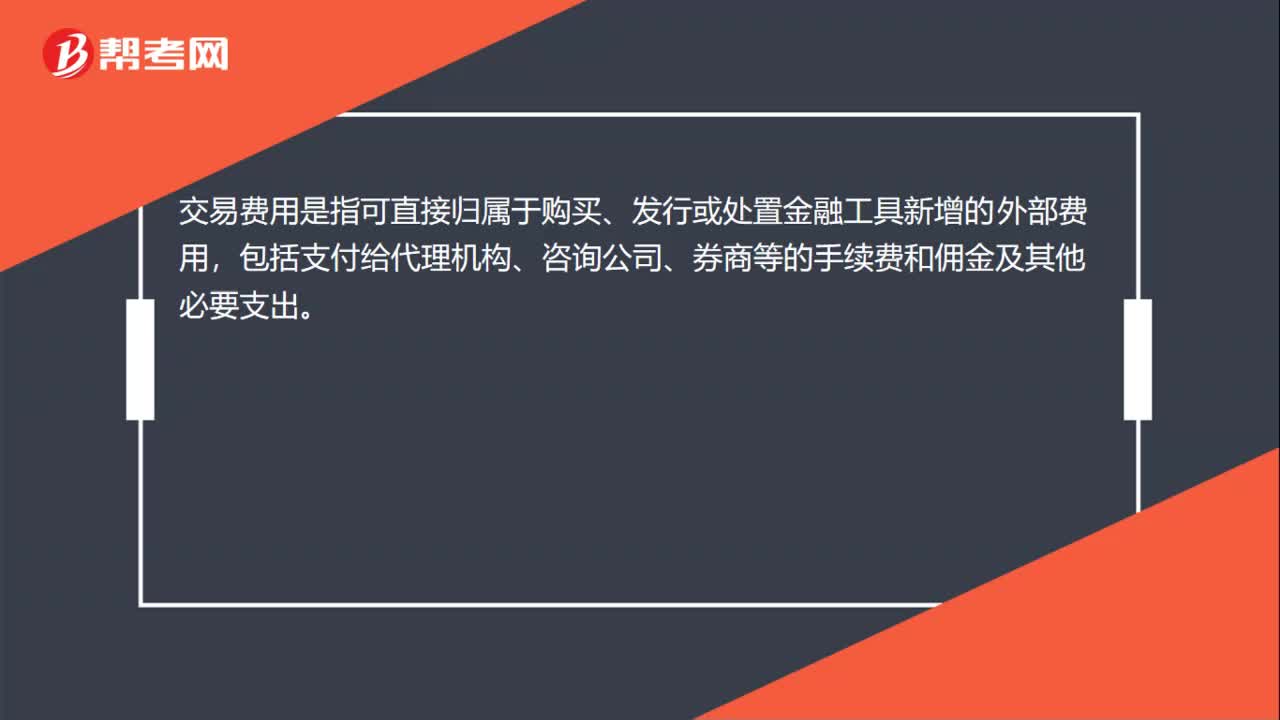

00:40交易費用是什么?:交易費用,是指可直接歸屬于購買、發(fā)行或處置金融工具新增的外部費用。新增的外部費用,是指企業(yè)不購買、發(fā)行或處置金融工具就不會發(fā)生的費用,包括支付給代理機構(gòu)、咨詢公司、券商等的手續(xù)費和傭金及其他必要支出,不包括債券溢價、折價、融資費用、內(nèi)部管理成本及其他與交易不直接相關(guān)的費用。

00:38

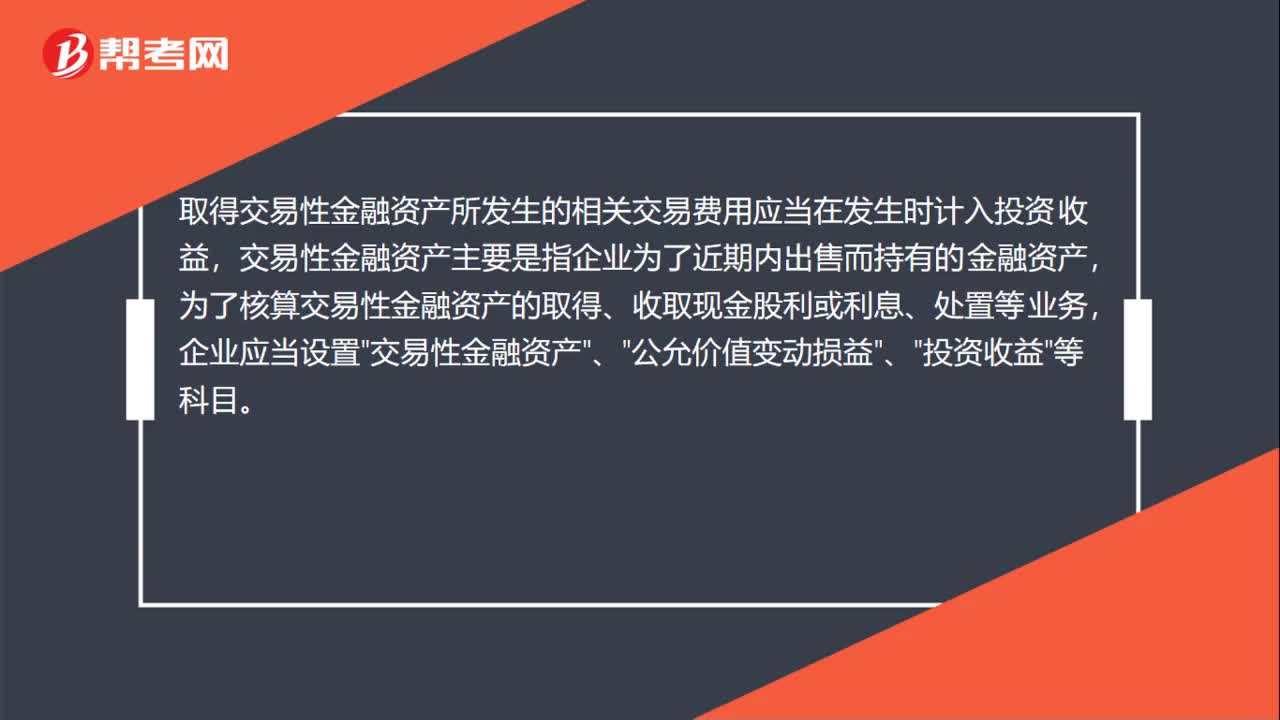

00:38交易性金融資產(chǎn)的入賬價值是什么?:交易性金融資產(chǎn)的入賬價值是什么?交易性金融資產(chǎn)入賬價值就是交易性金融資產(chǎn)的入賬成本,取得交易性金融資產(chǎn)時,應(yīng)當(dāng)按照該金融資產(chǎn)取得時的公允價值作為其初始確認金額;取得交易性金融資產(chǎn)所支付價款中包含了已宣告但尚未發(fā)放的現(xiàn)金股利或已到付息期但尚未領(lǐng)取的,應(yīng)當(dāng)單獨確認為應(yīng)收項目。

00:32

00:32證券交易費用是什么?:證券交易費用是什么?證券交易費用指的是投資者在委托買賣證券時應(yīng)支付的各種稅費和費用,是證券經(jīng)紀(jì)商為客戶提供證券代理買賣服務(wù)收取的費用。證券交易費用通常包括印花稅、傭金、過戶費、其他費用等幾個方面的內(nèi)容。

04:39

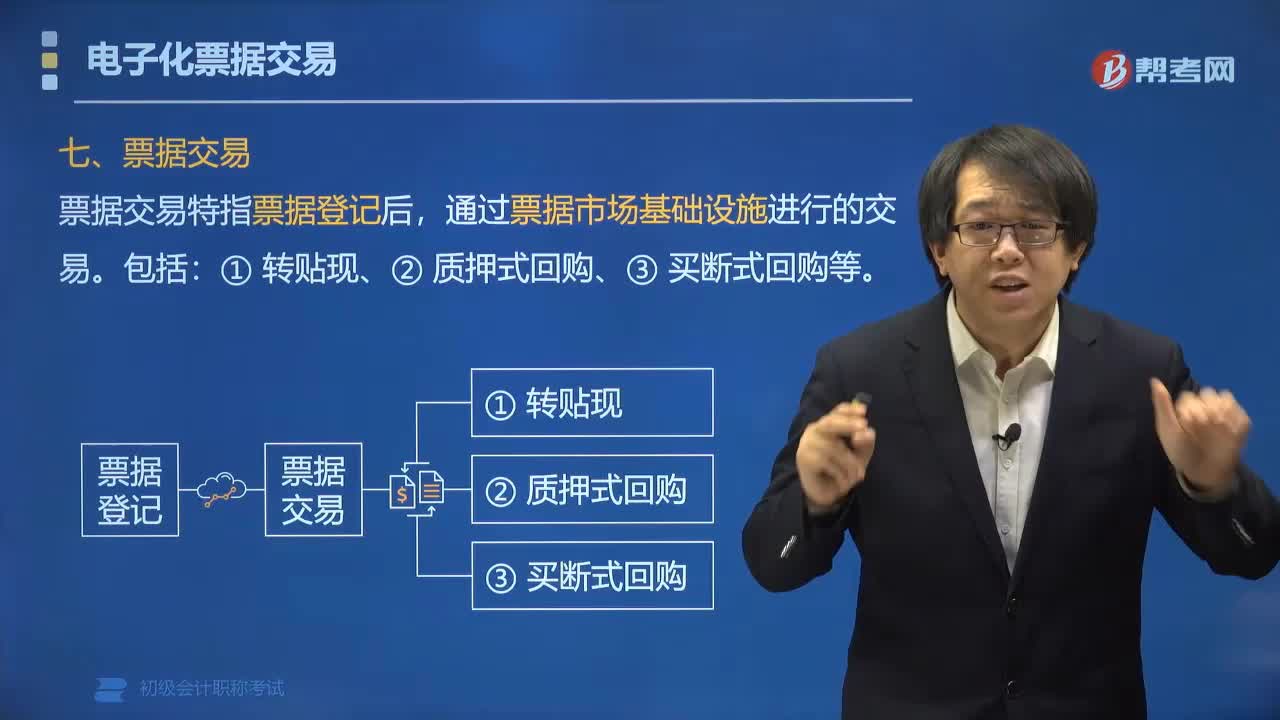

04:39票據(jù)交易是指什么?:票據(jù)交易是指什么?票據(jù)交易特指票據(jù)登記后,通過票據(jù)市場基礎(chǔ)設(shè)施進行的交易。票據(jù)交易包括:轉(zhuǎn)貼現(xiàn)、質(zhì)押式回購、買斷式回購等。1. 轉(zhuǎn)貼現(xiàn)是指賣出方將未到期的已貼現(xiàn)票據(jù)向買入方轉(zhuǎn)讓的交易行為。2. 質(zhì)押式回購是指雙方約定:正回購方在將票據(jù)出質(zhì)給逆回購方,由正回購方按約定金額向逆回購方返還資金,逆回購方向正回購方返還原出質(zhì)票據(jù)。3. 買斷式回購是指雙方約定:正回購方將票據(jù)賣給逆回購方的。

00:44

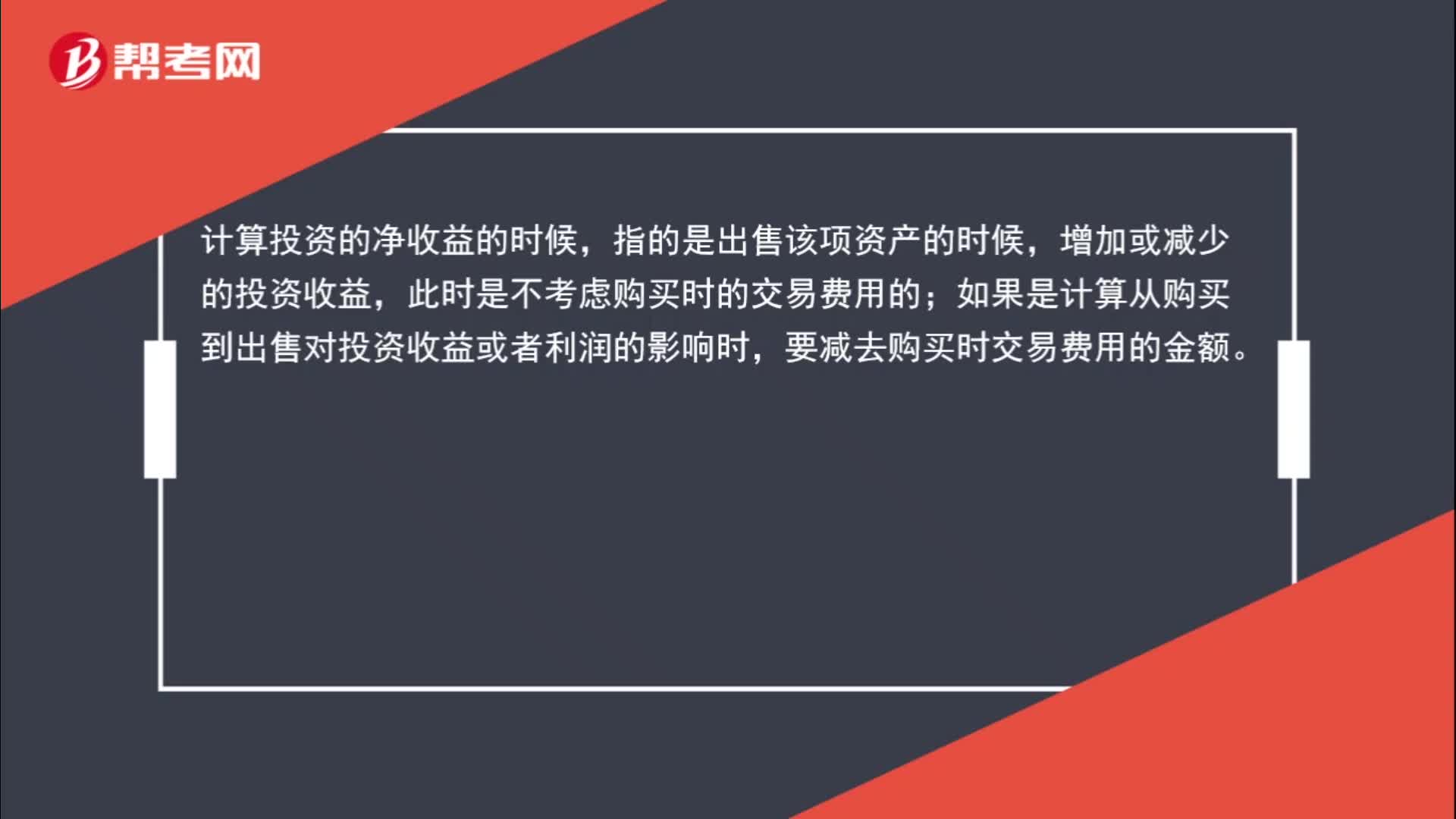

00:44購買時的交易費用不計入投資凈收益嗎?:購買時的交易費用不計入投資凈收益嗎?計算投資的凈收益的時候,指的是出售該項資產(chǎn)的時候,增加或減少的投資收益,此時是不考慮購買時的交易費用的;如果是計算從購買到出售對投資收益或者利潤的影響時,要減去購買時交易費用的金額。

00:34

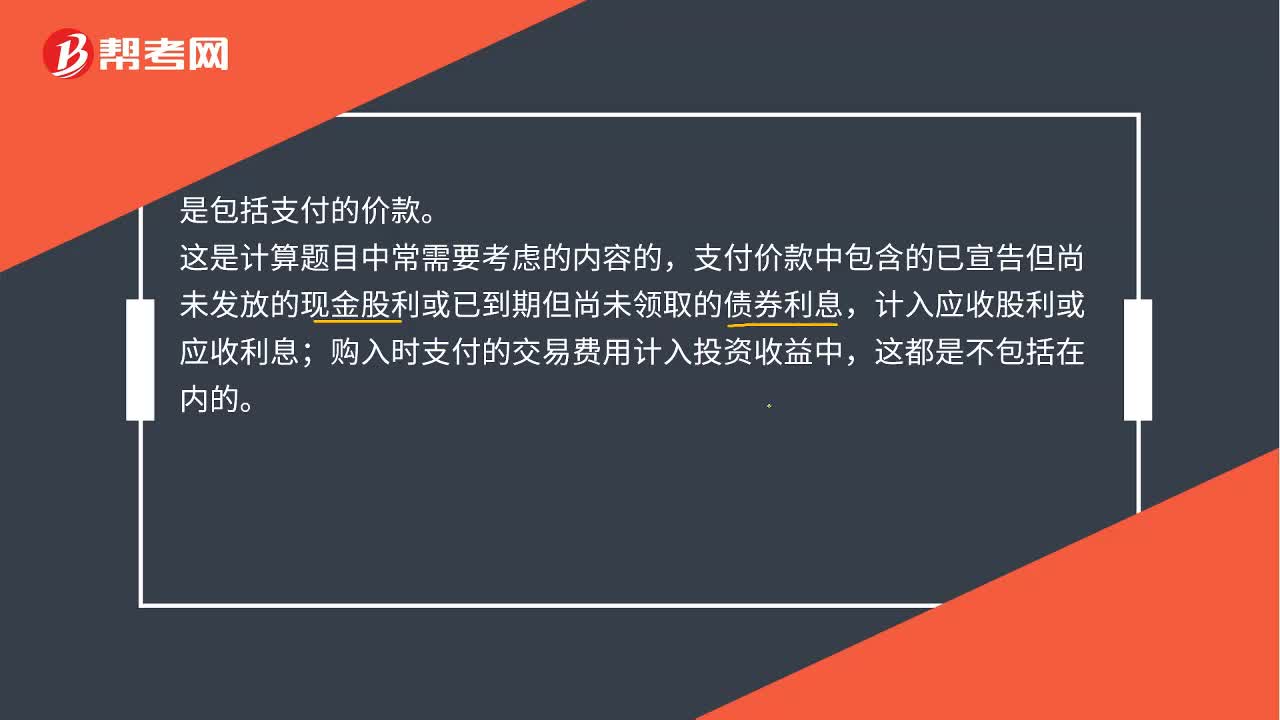

00:34交易性金融資產(chǎn)入賬價值是什么?:交易性金融資產(chǎn)入賬價值是什么?是包括支付的價款。這塊注意排除法,就是看什么不屬于,這是計算題目中常需要考慮的內(nèi)容的,支付價款中包含的已宣告但尚未發(fā)放的現(xiàn)金股利或已到期但尚未領(lǐng)取的債券利息,計入應(yīng)收股利或應(yīng)收利息;購入時支付的交易費用計入投資收益中,這都是不包括在內(nèi)的。

19:36

19:36帶你秒懂什么是取得交易性金融資產(chǎn)?:企業(yè)取得交易性金融資產(chǎn)時,應(yīng)當(dāng)按照該交易性金融資產(chǎn)取得時的公允價值作為其初始入賬金額,記入“交易性金融資產(chǎn)—成本”科目。

04:57

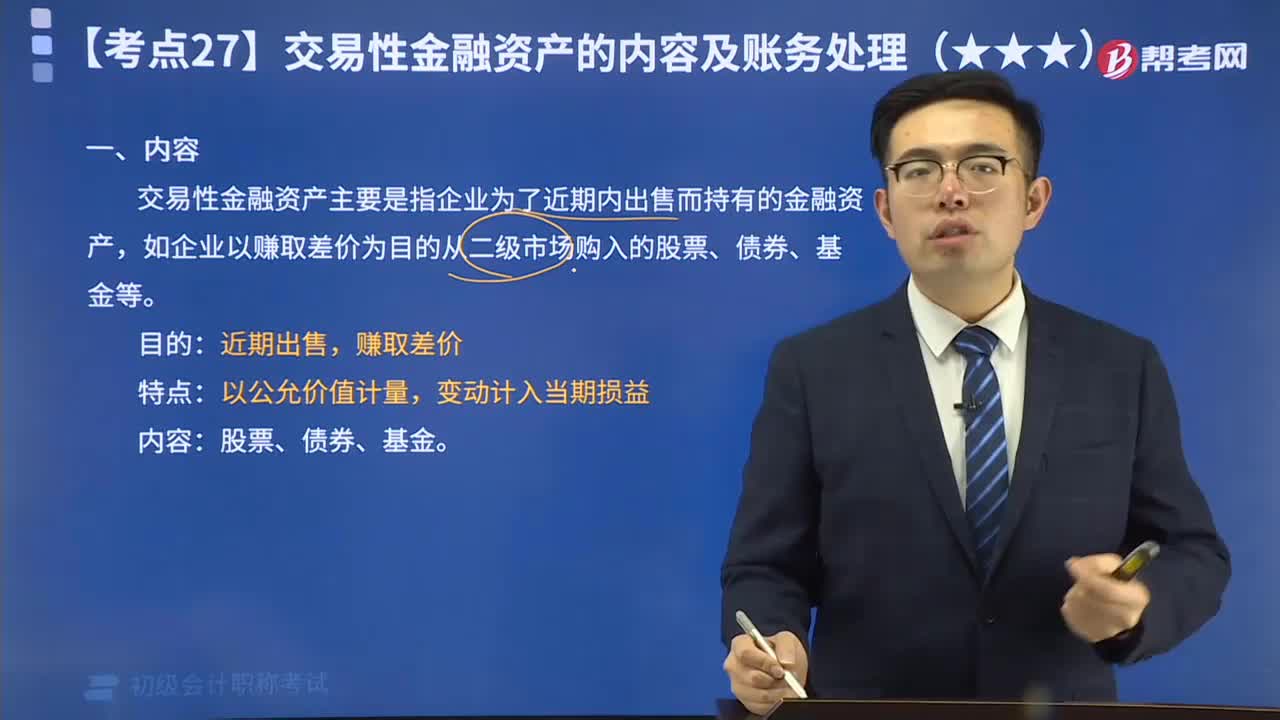

04:57帶你秒懂什么是交易性金融資產(chǎn)?:交易性金融資產(chǎn)主要是指企業(yè)為了近期內(nèi)出售而持有的金融資產(chǎn),如企業(yè)以賺取差價為目的從二級市場購入的股票、債券、基金等。

05:58

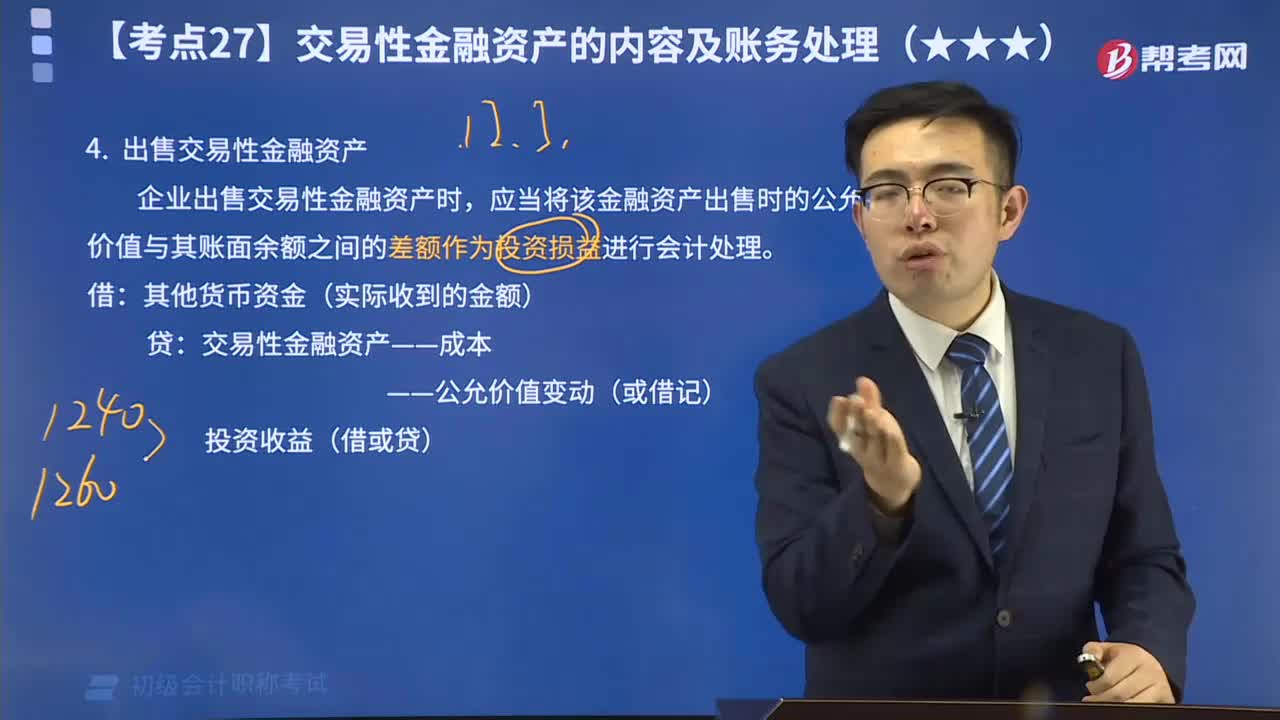

05:58帶你秒懂什么是出售交易性金融資產(chǎn)?:企業(yè)出售交易性金融資產(chǎn)時,應(yīng)當(dāng)將該金融資產(chǎn)出售時的公允價值與其賬面余額之間的差額作為投資損益進行會計處理。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日