注冊會(huì)計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:14

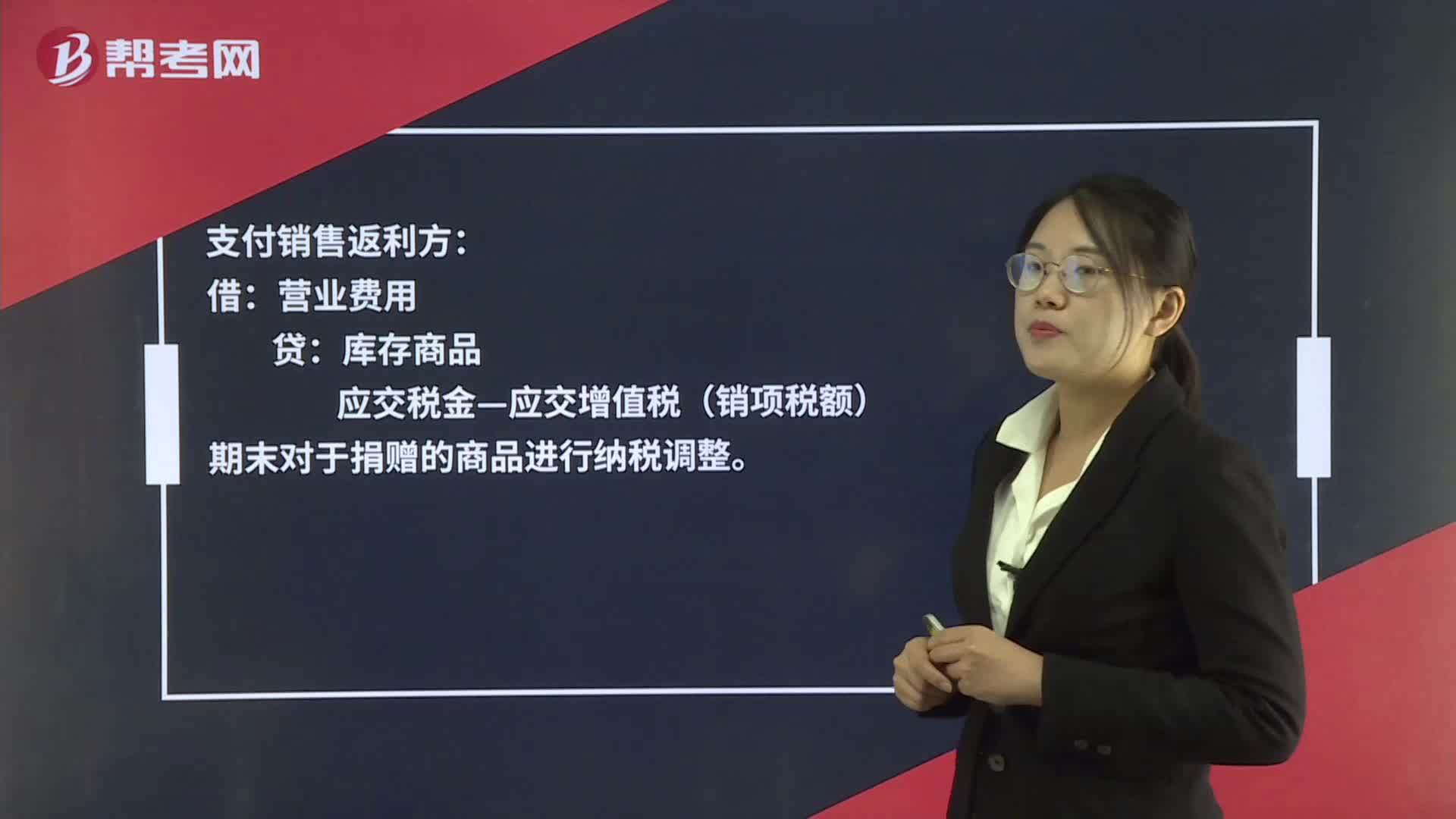

01:14支付銷售返利如何記賬?:支付銷售返利如何記賬?1. 銷售返利時(shí)如達(dá)到規(guī)定數(shù)量贈(zèng)送實(shí)物,采用返回所銷售商品方式的,應(yīng)視作銷售處理,并計(jì)繳增值稅。支付銷售返利方:營業(yè)費(fèi)用:庫存商品:應(yīng)交稅金—應(yīng)交增值稅(銷項(xiàng)稅額),期末對于捐贈(zèng)的商品進(jìn)行納稅調(diào)整,2. 直接返還貨款,按稅法規(guī)定,如果銷售額和折扣額在同一張發(fā)票上分別注明,銷售方可按折扣后的余額作為銷售額計(jì)算增值稅。如果將折扣額另開發(fā)票不論其在財(cái)務(wù)上如何處理

01:26

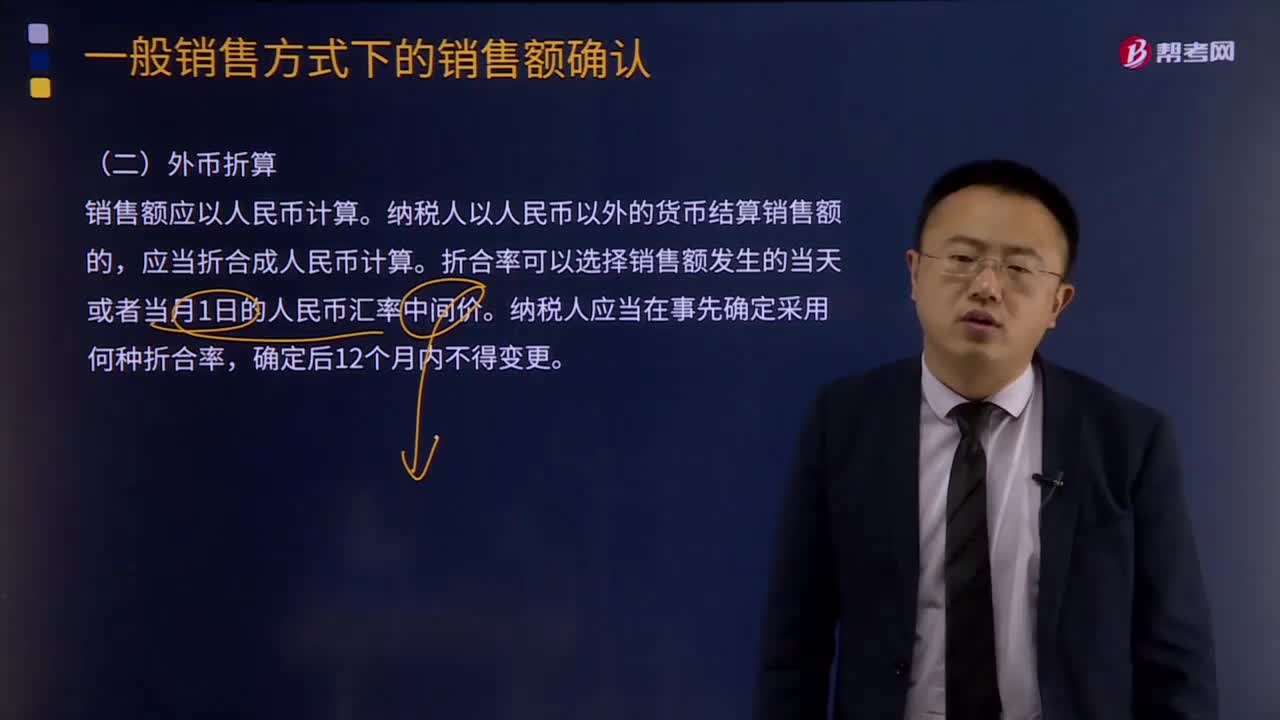

01:26一般銷售方式下的銷售額確認(rèn)如何用外幣折算?:外幣折算是指把不同的外幣金額換算成為本國貨幣的等值或者另外一種外幣的等值的程序,第一條 為了規(guī)范外幣交易的會(huì)計(jì)處理、外幣財(cái)務(wù)報(bào)表的折算和相關(guān)信息的披露,(一)與購建或生產(chǎn)符合資本化條件的資產(chǎn)相關(guān)的外幣借款產(chǎn)生的匯兌差額,企業(yè)通常應(yīng)選擇人民幣作為記賬本位幣,應(yīng)當(dāng)采用變更當(dāng)日的即期匯率將所有項(xiàng)目折算為變更后的記賬本位幣,應(yīng)當(dāng)將外幣金額折算為記賬本位幣金額;

00:59

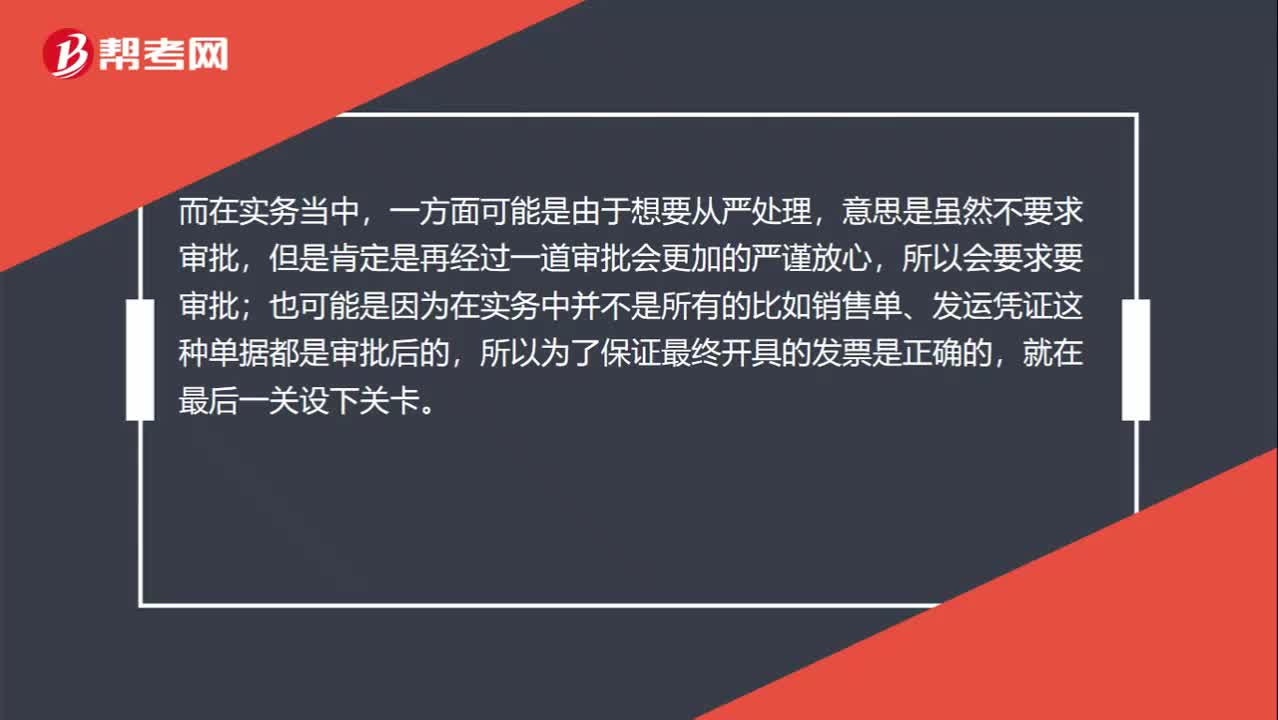

00:59銷售發(fā)票是否需要審批?:銷售發(fā)票是否需要審批?在審計(jì)當(dāng)中,是并沒有強(qiáng)調(diào)銷售發(fā)票是一定要經(jīng)過審核才能提供的,因?yàn)殇N售發(fā)票本身就是根據(jù)一系列經(jīng)過審核的單據(jù)開具的,所以是不需要再審計(jì)一步的。而在實(shí)務(wù)當(dāng)中,一方面可能是由于想要從嚴(yán)處理,意思是雖然不要求審批,但是肯定是再經(jīng)過一道審批會(huì)更加的嚴(yán)謹(jǐn)放心,所以會(huì)要求要審批;也可能是因?yàn)樵趯?shí)務(wù)中并不是所有的比如銷售單、發(fā)運(yùn)憑證這種單據(jù)都是審批后的,所以為了保證最終開具的發(fā)票是正確的。

00:49

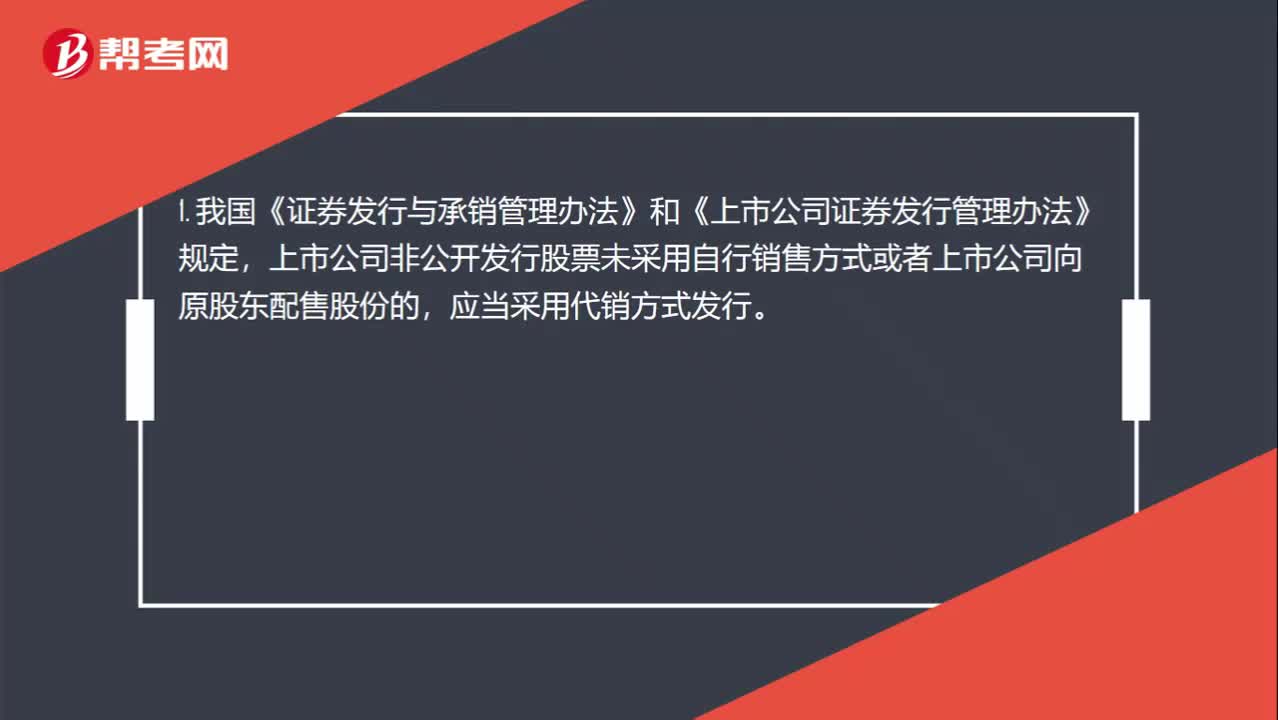

00:49配股為什么要用代銷方式?:配股為什么要用代銷方式?1. 我國《證券發(fā)行與承銷管理辦法》和《上市公司證券發(fā)行管理辦法》規(guī)定,上市公司非公開發(fā)行股票未采用自行銷售方式或者上市公司向原股東配售股份的,應(yīng)當(dāng)采用代銷方式發(fā)行。2. 這樣規(guī)定的主要原因是:因?yàn)榕涔墒且环N公開發(fā)行股票的方式,面向的是現(xiàn)有上市公司的所有股東,數(shù)量多,影響大,因此由具備資質(zhì)的承銷商代銷可以更好地保障配股過程的合法合規(guī)性。

01:00

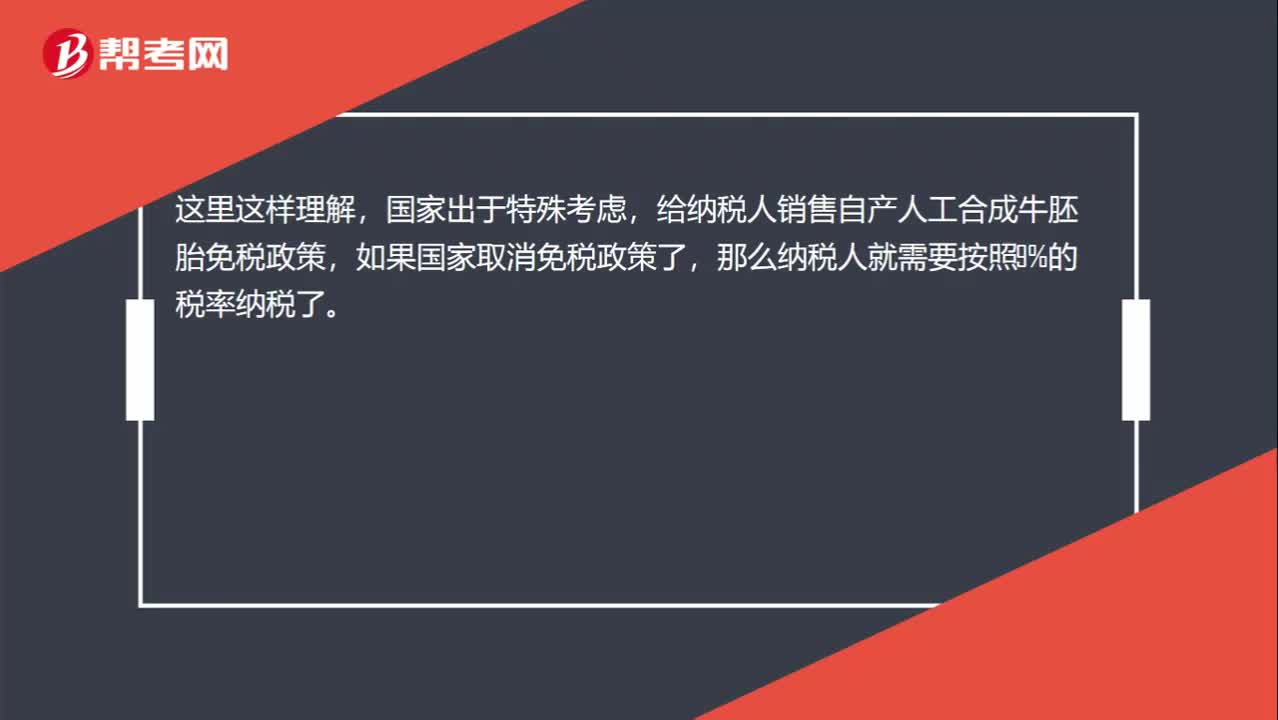

01:00納稅人銷售自產(chǎn)人工合成牛胚胎免征增值稅還是9%的稅率?:納稅人銷售自產(chǎn)人工合成牛胚胎免征增值稅還是9%的稅率?人工合成牛胚胎適用9%的稅率。納稅人銷售自產(chǎn)人工合成牛胚胎也是免征增值稅的。這里這樣理解,國家出于特殊考慮,給納稅人銷售自產(chǎn)人工合成牛胚胎免稅政策,如果國家取消免稅政策了,那么納稅人就需要按照9%的稅率納稅了。也就是說增值稅的應(yīng)稅貨物,都會(huì)對應(yīng)著一檔稅率,只不過會(huì)給一些項(xiàng)目免稅優(yōu)惠,如果國家取消該優(yōu)惠,那么就需要按照其對應(yīng)的稅率照章納稅了。

12:05

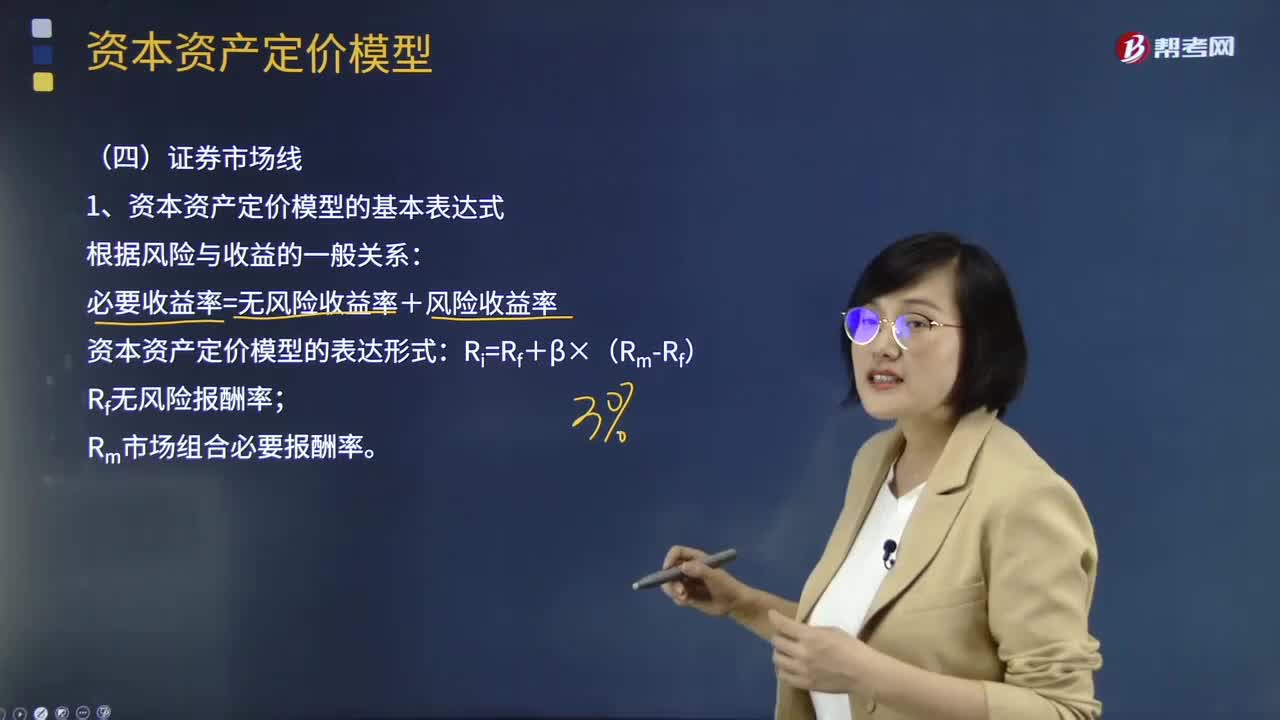

12:05證券市場線的表達(dá)方式是什么?:資本資產(chǎn)定價(jià)模型主要研究證券市場中資產(chǎn)的預(yù)期收益率與風(fēng)險(xiǎn)資產(chǎn)之間的關(guān)系,資本資產(chǎn)定價(jià)模型假設(shè)所有投資者都按馬克維茨的資產(chǎn)選擇理論進(jìn)行投資,資本資產(chǎn)定價(jià)模型研究的重點(diǎn)在于探求風(fēng)險(xiǎn)資產(chǎn)收益與風(fēng)險(xiǎn)的數(shù)量關(guān)系,必要收益率=無風(fēng)險(xiǎn)收益率+風(fēng)險(xiǎn)收益率;Rm市場組合必要報(bào)酬率;風(fēng)險(xiǎn)資產(chǎn)的必要報(bào)酬率越高:描述的是市場均衡條件下單項(xiàng)資產(chǎn)或資產(chǎn)組合的必要報(bào)酬率與風(fēng)險(xiǎn)之間的關(guān)系。

00:32

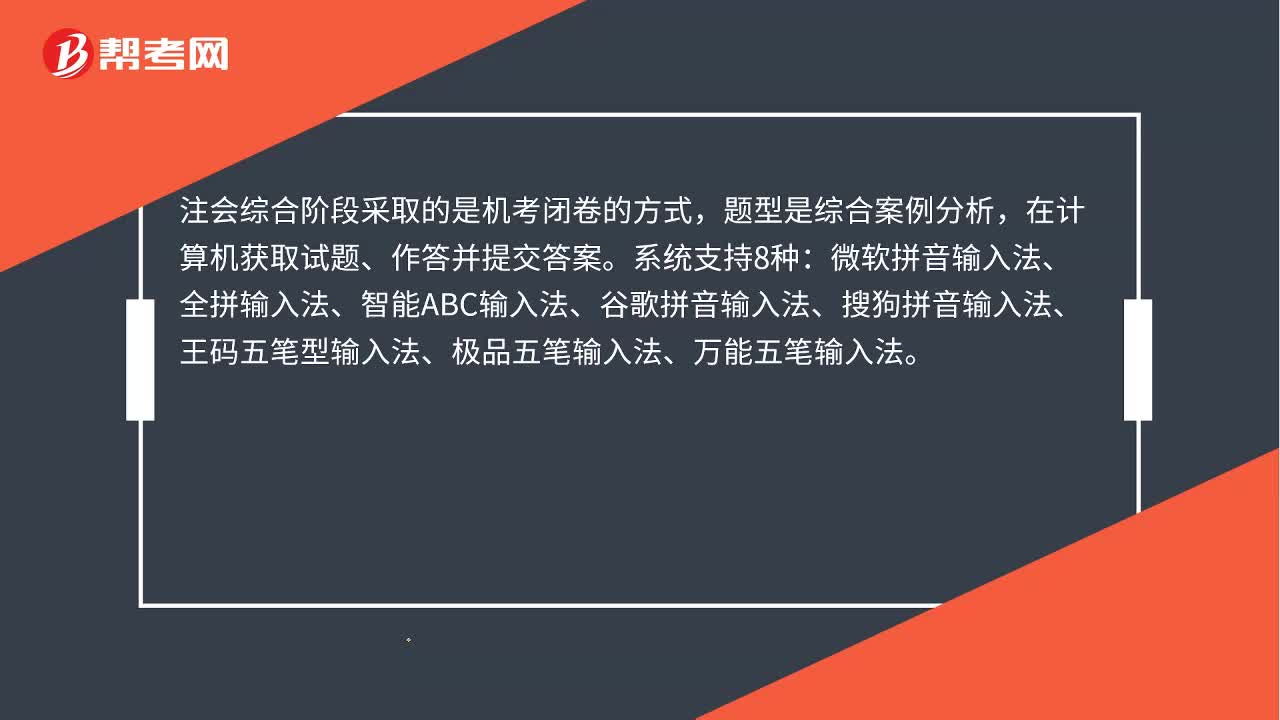

00:32注會(huì)綜合階段考試方式是什么?:注會(huì)綜合階段考試方式是什么?注會(huì)綜合階段采取的是機(jī)考閉卷的方式,題型是綜合案例分析,在計(jì)算機(jī)獲取試題、作答并提交答案。系統(tǒng)支持8種輸入法:微軟拼音輸入法、全拼輸入法、智能ABC輸入法、谷歌拼音輸入法、搜狗拼音輸入法、王碼五筆型輸入法、極品五筆輸入法、萬能五筆輸入法。

02:19

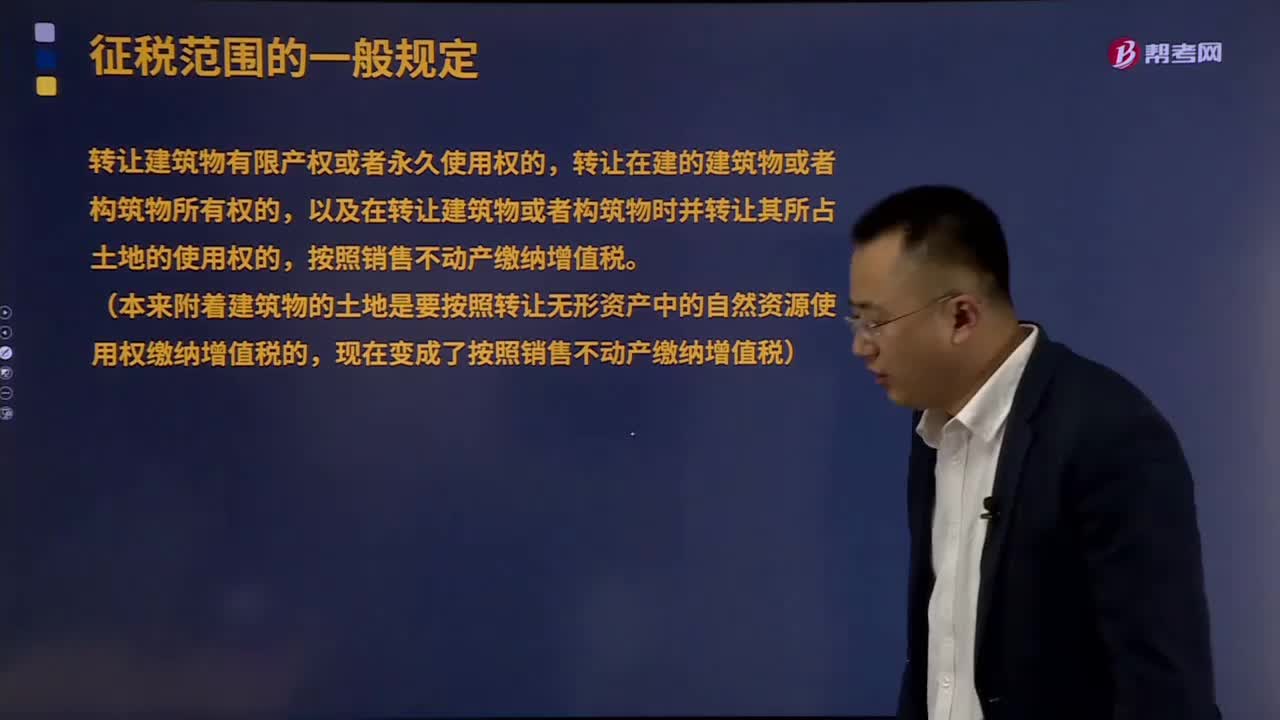

02:19銷售不動(dòng)產(chǎn)的主要內(nèi)容是什么?:銷售不動(dòng)產(chǎn)的主要內(nèi)容是什么?不動(dòng)產(chǎn)是指實(shí)物形態(tài)的土地和附著于土地上的改良物,依自然性質(zhì)或法律規(guī)定不可移動(dòng)的土地、土地定著物、與土地尚未脫離的土地生成物、因自然或者人力添附于土地并且不能分離的其他物。是指轉(zhuǎn)讓不動(dòng)產(chǎn)所有權(quán)的業(yè)務(wù)活動(dòng)。包括住宅、商業(yè)營業(yè)用房、辦公樓等可供居住、工作或者進(jìn)行其他活動(dòng)的建造物。轉(zhuǎn)讓建筑物有限產(chǎn)權(quán)或者永久使用權(quán)的,轉(zhuǎn)讓在建的建筑物或者構(gòu)筑物所有權(quán)的。

02:30

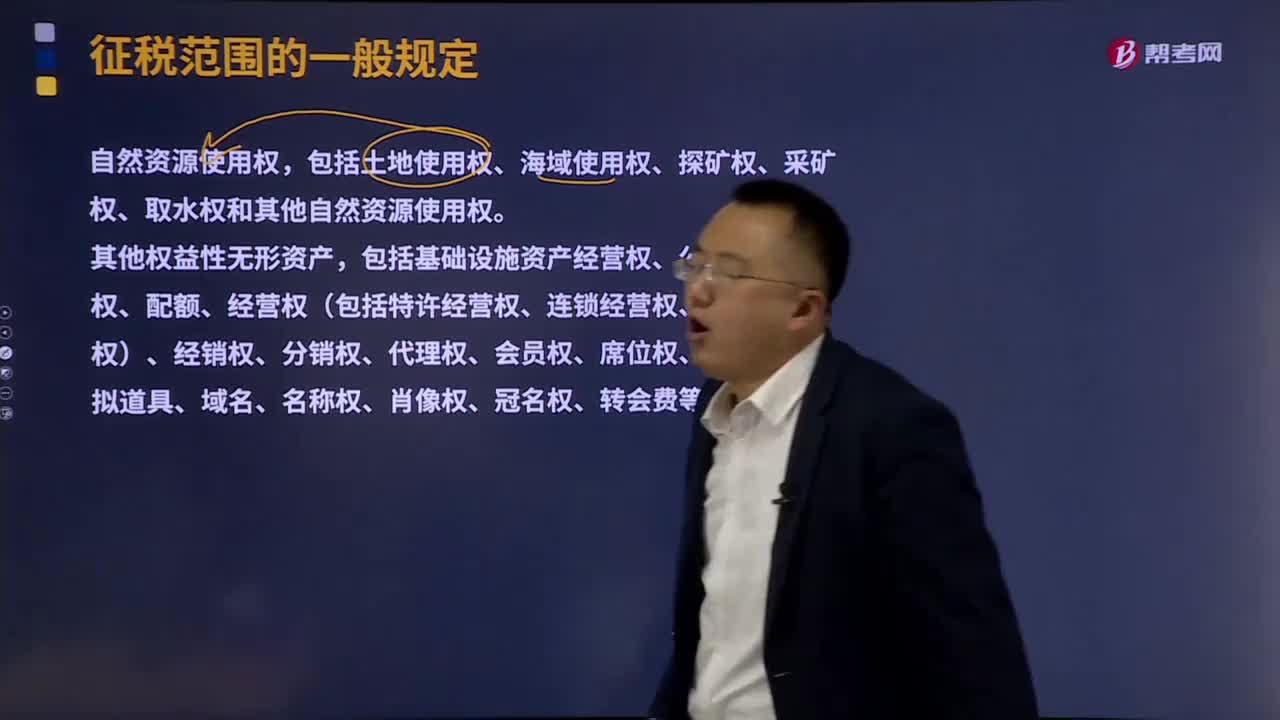

02:30銷售無形資產(chǎn)的含義是什么?:銷售無形資產(chǎn)的含義是什么?無形資產(chǎn)Intangible Assets是指企業(yè)擁有或者控制的沒有實(shí)物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。廣義的無形資產(chǎn)包括貨幣資產(chǎn)、應(yīng)收帳款、金融資產(chǎn)、長期股權(quán)投資、專利權(quán)、商標(biāo)權(quán)等,即將轉(zhuǎn)了權(quán)、商標(biāo)權(quán)等稱為無形資產(chǎn)。銷售無形資產(chǎn),是指轉(zhuǎn)讓無形資產(chǎn)所有權(quán)或者使用權(quán)的業(yè)務(wù)活動(dòng)。包括技術(shù)、商標(biāo)、著作權(quán)、商譽(yù)、自然資源使用權(quán)和其他權(quán)益性無形資產(chǎn)。其他權(quán)益性無形資產(chǎn)。

02:46

02:46銷售勞務(wù)(提供的應(yīng)稅勞務(wù))的含義是什么?:銷售勞務(wù)(提供的應(yīng)稅勞務(wù))的含義是什么?應(yīng)稅勞務(wù),就是其收入依法應(yīng)該納稅的勞務(wù),其收入應(yīng)該依法納稅,個(gè)人或集體向他人提供的勞務(wù)就不是應(yīng)稅勞務(wù)。應(yīng)稅勞務(wù)是指應(yīng)當(dāng)繳納稅費(fèi)的除銷售貨物以外的某些服務(wù)項(xiàng)目收入,勞務(wù)是指納稅人提供的加工、修理修配勞務(wù)。受托方按照委托方的要求制造貨物并收取加工費(fèi)的業(yè)務(wù);修理修配是指受托對損傷和喪失功能的貨物進(jìn)行修復(fù),提供應(yīng)稅勞務(wù),是指有償提供加工、修理修配勞務(wù)。

00:23

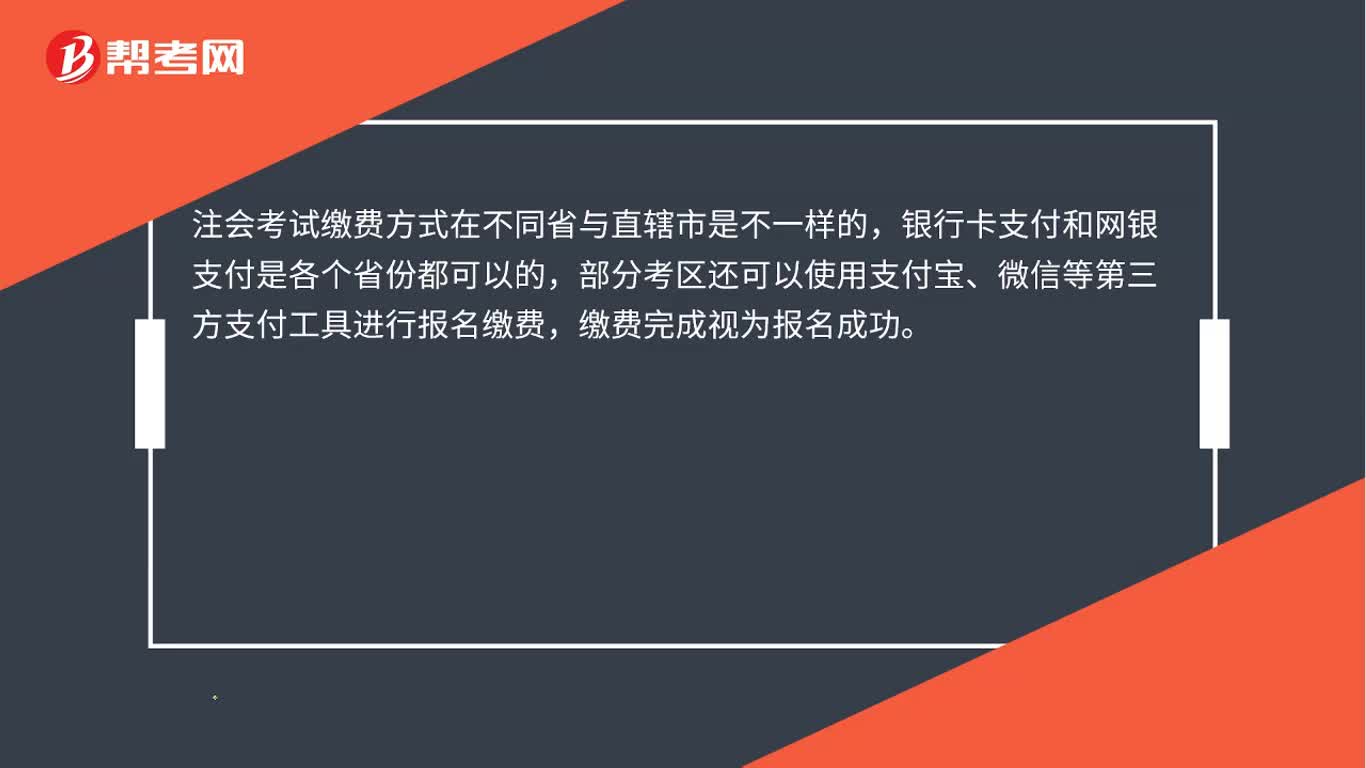

00:23注會(huì)考試?yán)U費(fèi)方式是什么?:注會(huì)考試?yán)U費(fèi)方式是什么?注會(huì)考試?yán)U費(fèi)方式在不同省與直轄市是不一樣的,銀行卡支付和網(wǎng)銀支付是各個(gè)省份都可以的,部分考區(qū)還可以使用支付寶、微信等第三方支付工具進(jìn)行報(bào)名繳費(fèi),繳費(fèi)完成視為報(bào)名成功。

04:41

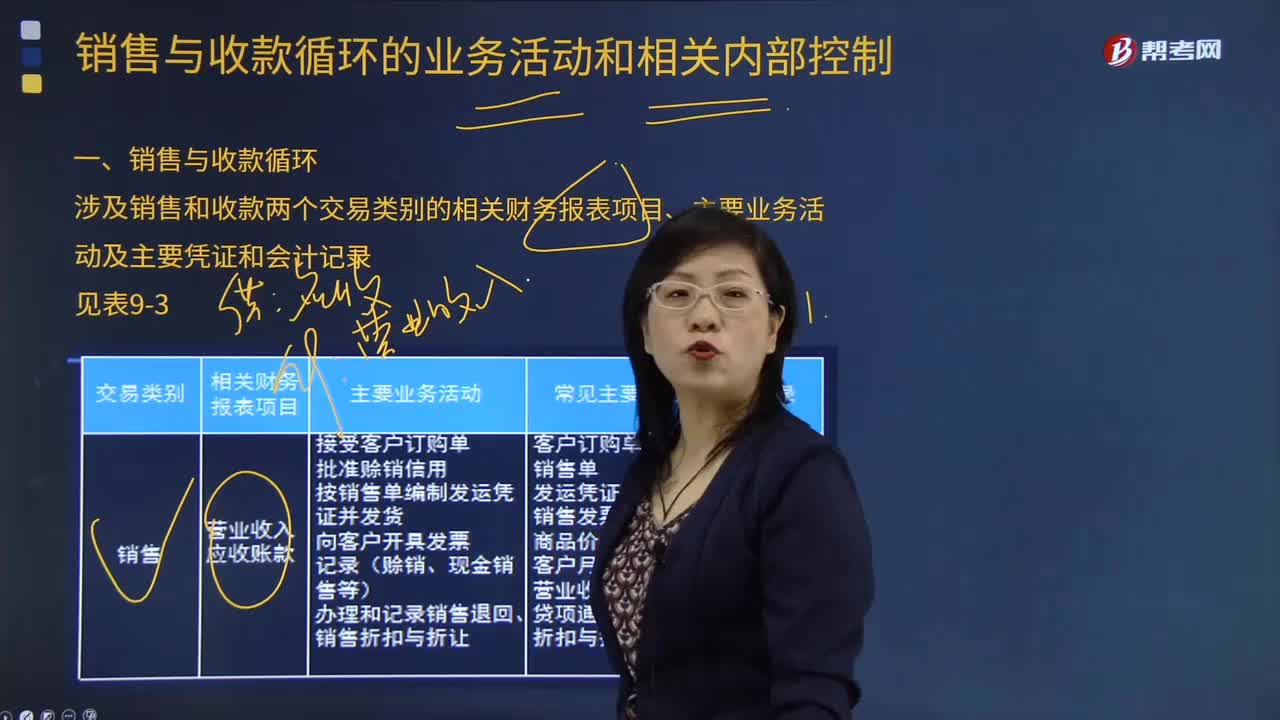

04:41銷售與收款循環(huán)的具體內(nèi)容是什么?:涉及銷售和收款兩個(gè)交易類別的相關(guān)財(cái)務(wù)報(bào)表項(xiàng)目、主要業(yè)務(wù)活動(dòng)及主要憑證和會(huì)計(jì)記錄。營業(yè)收入應(yīng)收賬款:按銷售單編制發(fā)運(yùn)憑證并發(fā)貨向客戶開具發(fā)票記錄(賒銷、現(xiàn)金銷售等)辦理和記錄銷售退回、銷售折扣與折讓折扣與折讓明細(xì)賬應(yīng)收賬款(含原值及壞賬準(zhǔn)備)辦理和記錄現(xiàn)金、銀行存款收入壞賬核銷應(yīng)收賬款賬齡分析表應(yīng)收賬款明細(xì)賬庫存現(xiàn)金日記賬和銀行存款日記賬客戶月末對賬單收款憑證壞賬審批表轉(zhuǎn)賬憑證

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日