下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:41

04:41行政處罰的種類有哪些?:行政處罰是指行政主體依照法定職權(quán)和程序?qū)`反行政法規(guī)范,尚未構(gòu)成犯罪的相對(duì)人給予行政制裁的具體行政行為。實(shí)施行政處罰的主體是作為行政主體的行政機(jī)關(guān)和法律法規(guī)授權(quán)的組織;行政處罰的對(duì)象是實(shí)施了違反行政法律規(guī)范行為的公民、法人或其他組織;行政處罰的性質(zhì)是一種以懲戒違法為目的、具有制裁性的具體行政行為。(7)法律、行政法規(guī)規(guī)定的其他行政處罰。(2)吊銷稅務(wù)行政許可證件;非稅務(wù)行政處罰的情形:

07:17

07:17稅務(wù)行政處罰聽證程序是什么?:稅務(wù)機(jī)關(guān)應(yīng)當(dāng)在收到當(dāng)事人聽證申請(qǐng)后15日內(nèi)舉行聽證,并在舉行聽證的7日前將《聽證通知》送達(dá)當(dāng)事人,告知當(dāng)事人舉行聽證的時(shí)間、地點(diǎn)、聽證主持人的姓名及有關(guān)事項(xiàng)。回避申請(qǐng)應(yīng)當(dāng)在舉行聽證的3日前向稅務(wù)機(jī)關(guān)提出,當(dāng)事人放棄聽證權(quán)利或者被正當(dāng)取消聽證權(quán)利的除外,應(yīng)當(dāng)在《稅務(wù)行政處罰事項(xiàng)告知書》送達(dá)后3日內(nèi)向稅務(wù)機(jī)關(guān)書面提出聽證,(2)當(dāng)事人要求聽證符合條件的”稅務(wù)機(jī)關(guān)應(yīng)當(dāng)在收到當(dāng)事人聽證要求后。

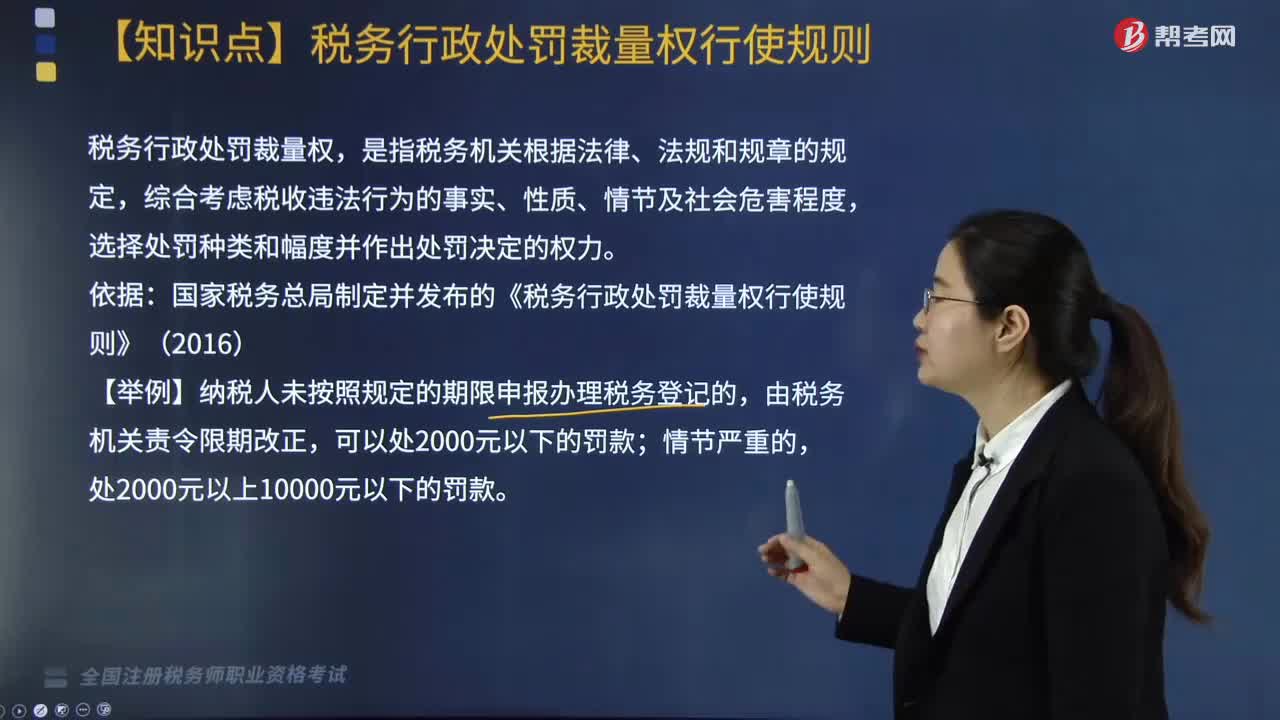

05:34

05:34稅務(wù)行政處罰裁量權(quán)行使規(guī)則是什么?:稅務(wù)行政處罰裁量權(quán)行使規(guī)則是什么?選擇處罰種類和幅度并作出處罰決定的權(quán)力。國家稅務(wù)總局制定并發(fā)布的《稅務(wù)行政處罰裁量權(quán)行使規(guī)則》(2016)。(3)作出的行政處罰決定與違法行為的事實(shí)、性質(zhì)、情節(jié)、社會(huì)危害程度相當(dāng);按規(guī)定公開行政處罰依據(jù)和行政處罰信息。2. 稅務(wù)行政處罰裁量規(guī)則適用:(1)法律、法規(guī)、規(guī)章規(guī)定可以給予行政處罰,(2)稅務(wù)機(jī)關(guān)應(yīng)當(dāng)責(zé)令當(dāng)事人改正或者限期改正違法行為的。

03:34

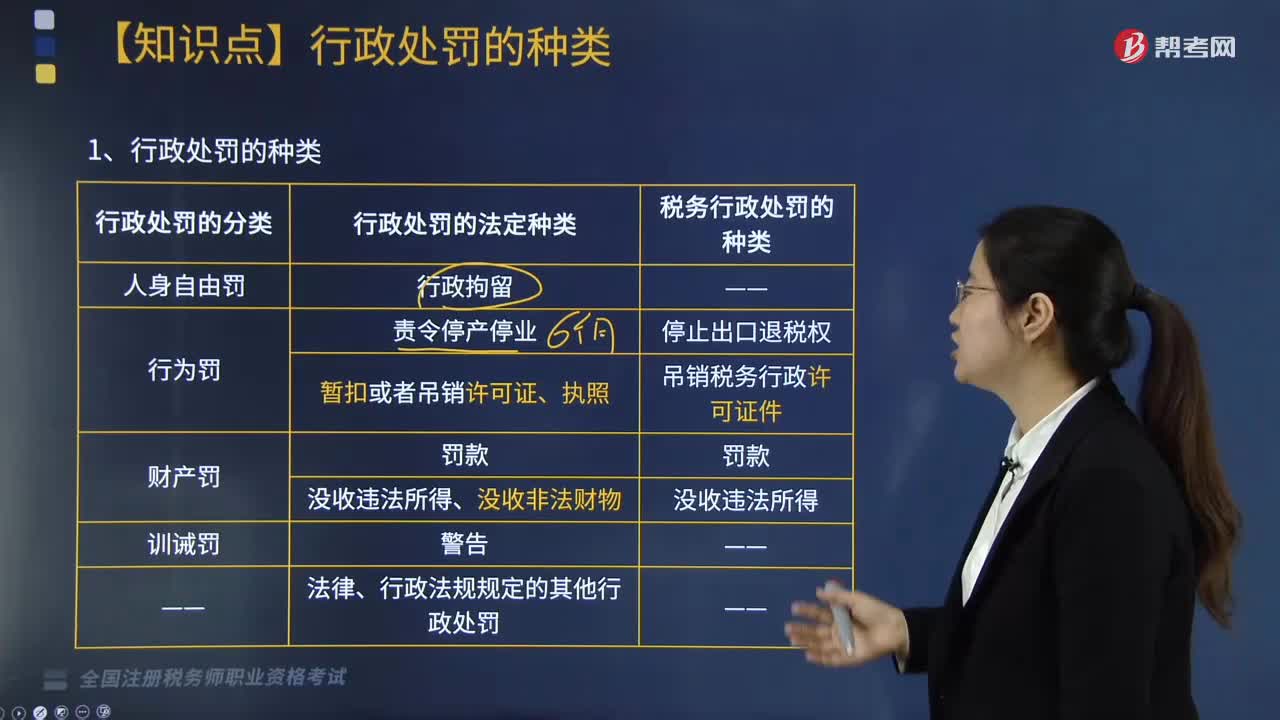

03:34稅務(wù)行政處罰的概念是什么?:對(duì)納稅主體違反稅收法律規(guī)范、尚未構(gòu)成犯罪的稅務(wù)違法行為所實(shí)施的行政制裁。稅務(wù)行政處罰包括罰款、沒 收違法所得、停止出口退稅權(quán)以及吊銷稅務(wù)行政許可證件四種。實(shí)踐中稅務(wù)機(jī)關(guān)有權(quán)依法作出各種帶有命令、懲戒因素的執(zhí)法措施,是對(duì)稅務(wù)違法行為人財(cái)產(chǎn)權(quán)利的一種限制或剝奪,責(zé)令限期改正是對(duì)稅務(wù)違法行為的后果及其行為本身的糾正,稅務(wù)行政處罰主要有上述四種形式。

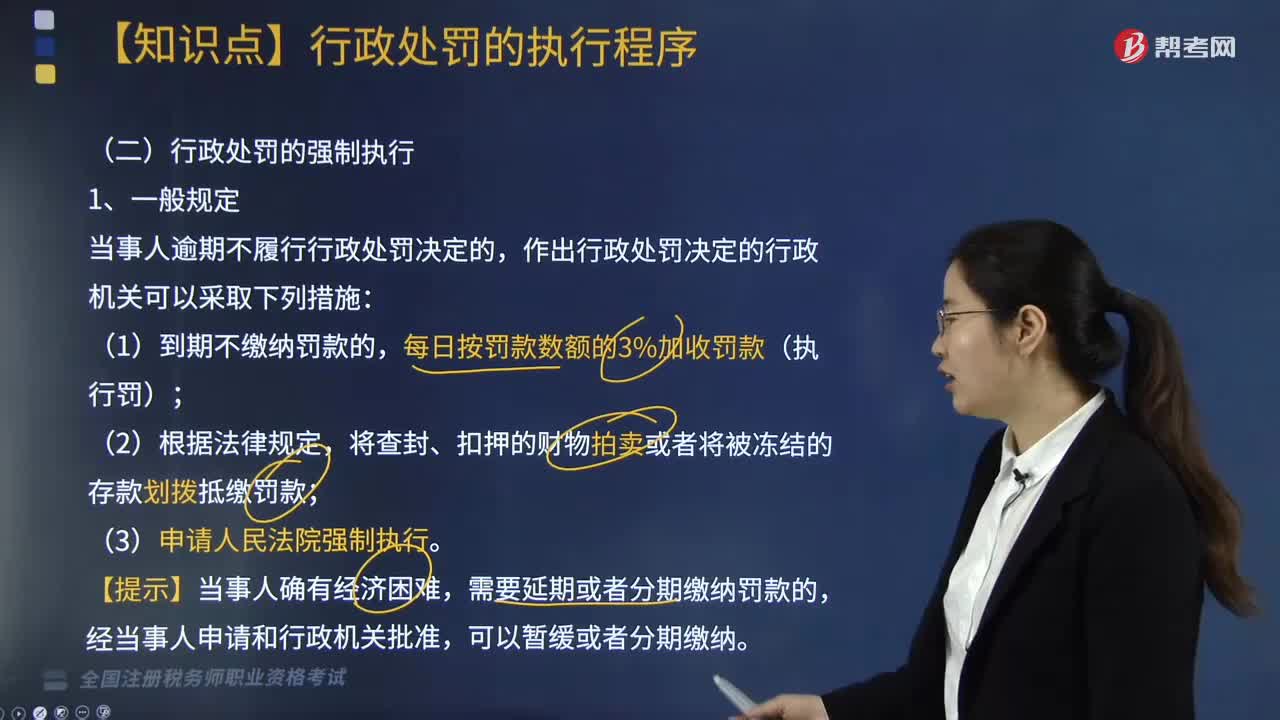

02:28

02:28行政處罰的強(qiáng)制執(zhí)行是什么?:行政處罰的強(qiáng)制執(zhí)行指法院按照法定程序,強(qiáng)制執(zhí)行是維護(hù)行政處罰決定嚴(yán)肅性的必要措施。2、稅務(wù)行政處罰的強(qiáng)制執(zhí)行:當(dāng)事人對(duì)稅務(wù)機(jī)關(guān)的處罰決定逾期既不申請(qǐng)行政復(fù)議也不向法院起訴、又不履行的;作出處罰決定的稅務(wù)機(jī)關(guān)才可以采取下列強(qiáng)制執(zhí)行措施或者申請(qǐng)法院強(qiáng)制執(zhí)行,對(duì)當(dāng)事人(納稅人、扣繳義務(wù)人、納稅擔(dān)保人)未繳納的滯納金同時(shí)強(qiáng)制執(zhí)行,【2014年稅務(wù)師考試真題】稅務(wù)行政處罰決定依法作出后。

07:13

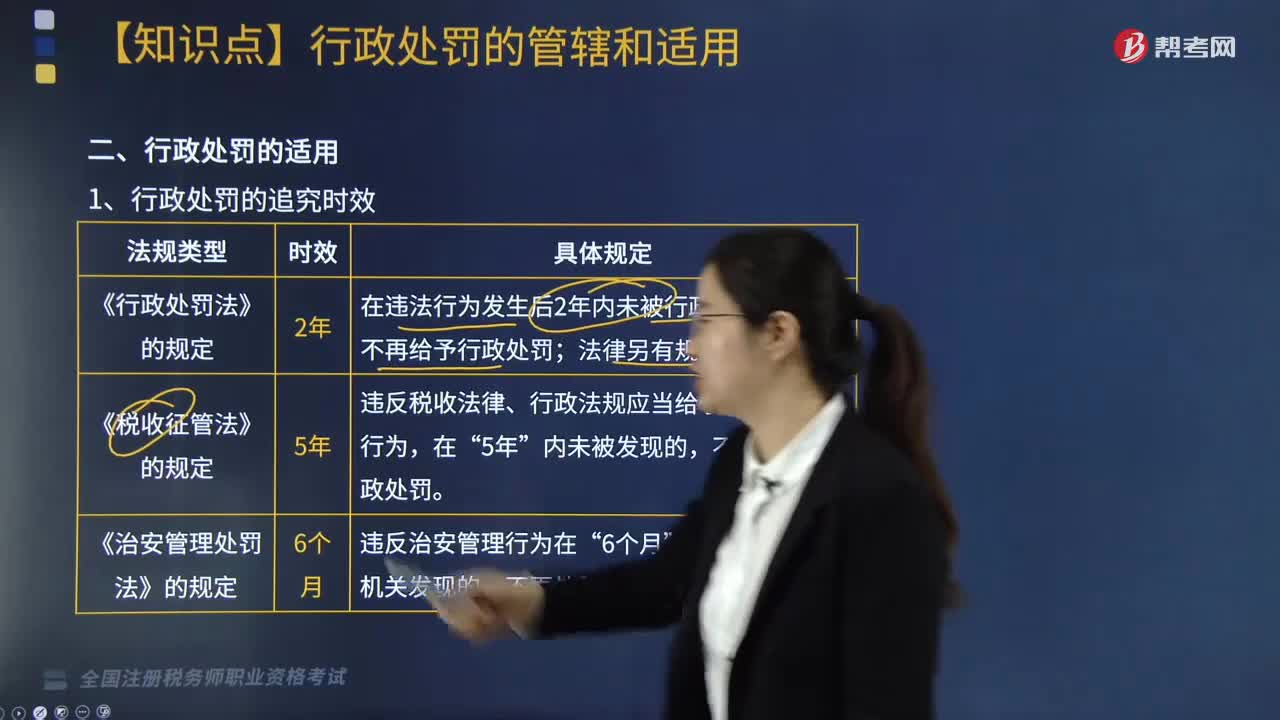

07:13什么是行政處罰的適用?:行政處罰的適用是指行政機(jī)關(guān)在認(rèn)定行政相對(duì)人違法的基礎(chǔ)上,依照行政法律規(guī)范規(guī)定的原則和具體方法決定對(duì)行政相對(duì)人是否給予行政處罰和如何科以行政處罰,行政處罰的追究時(shí)效,下列關(guān)于稅務(wù)行政處罰追究時(shí)效規(guī)定的說法中,A.違反稅收法律、行政法規(guī)應(yīng)當(dāng)給予行政處罰的,B.違反稅收規(guī)章應(yīng)當(dāng)給予行政處罰的行為,C.違反稅收規(guī)章應(yīng)當(dāng)給予行政處罰的行為,D.違反稅收法律、行政法規(guī)應(yīng)當(dāng)給予行政處罰的行為。

03:26

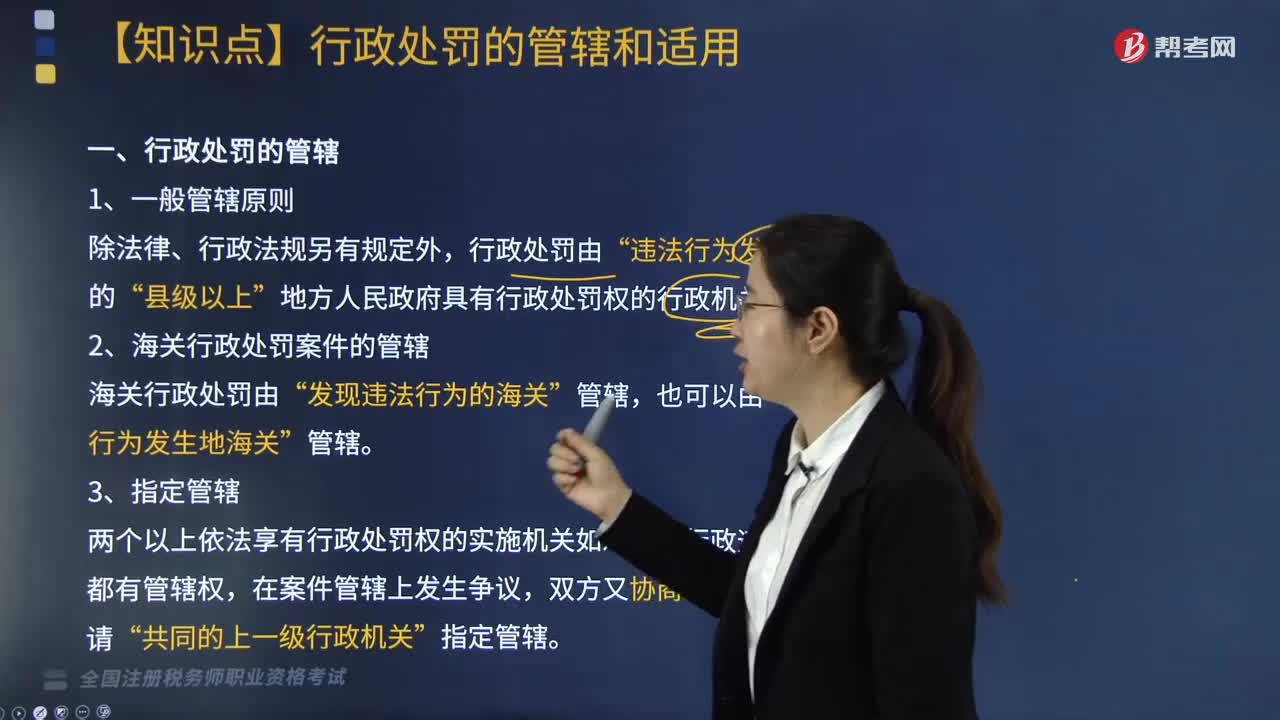

03:26行政處罰的管轄有哪些?:行政處罰的管轄有哪些?行政處罰的管轄是確定對(duì)某個(gè)行政違法行為應(yīng)由哪一級(jí)或者哪一個(gè)行政機(jī)關(guān)實(shí)施處罰的法律制度。行政處罰的管轄權(quán)是指對(duì)某個(gè)具體的行政違法行為在行政機(jī)關(guān)內(nèi)部由哪個(gè)、哪級(jí)、哪里的行政機(jī)關(guān)予以實(shí)施的問題。1. 一般管轄原則,除法律、行政法規(guī)另有規(guī)定外“行政處罰由”地方人民政府具有行政處罰權(quán)的行政機(jī)關(guān)管轄“海關(guān)行政處罰由,違法行為發(fā)生地海關(guān)。

07:34

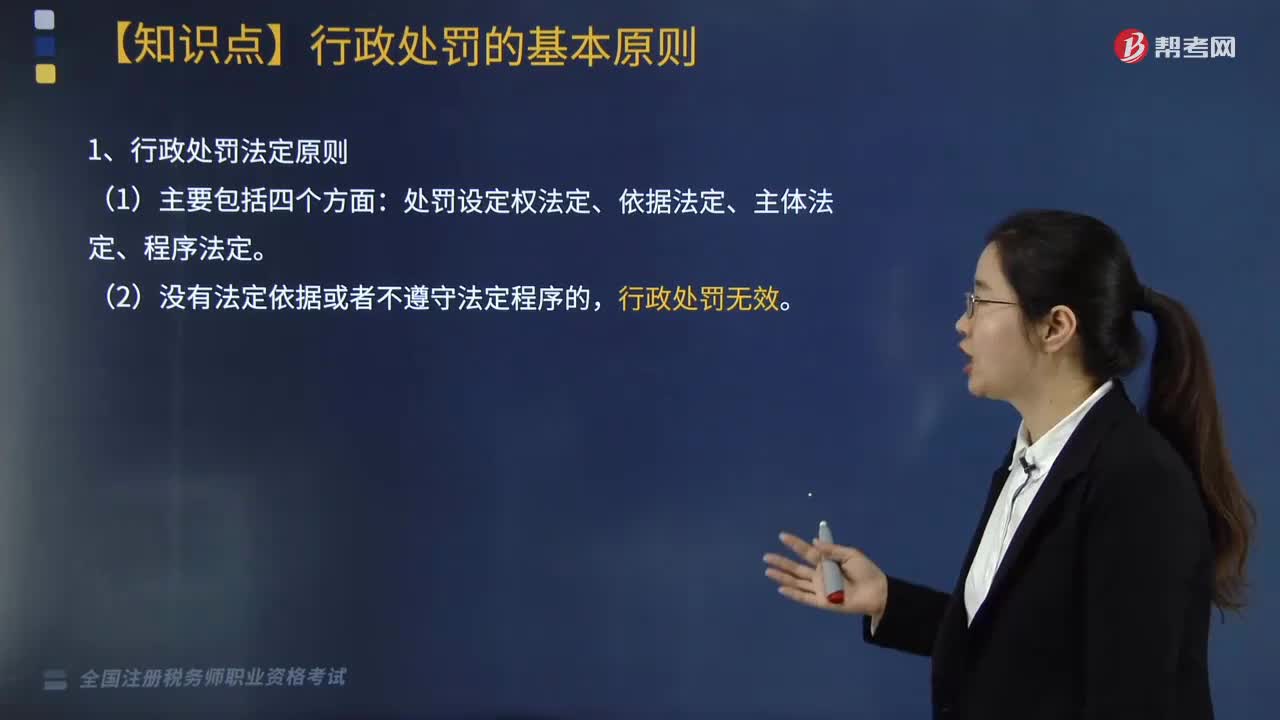

07:34行政處罰的基本原則是什么?:(2)處罰的執(zhí)法過程要公開(如依法表明執(zhí)法身份、公開舉行聽證會(huì)聽取意見、處罰的事實(shí)和理由公開、處罰決定公開等)。(2)要使當(dāng)事人了解其違法行為的性質(zhì)并給予其申辯的機(jī)會(huì);(2)作出的處罰符合設(shè)定該處罰的目的,行政處罰的目的是教育行政相對(duì)人并糾正行政違法行為;①對(duì)情節(jié)輕微的違法行為也可不實(shí)施行政處罰。③行政機(jī)關(guān)未責(zé)令當(dāng)事人改正或者限期改正違法行為即作出行政處罰的,并不直接導(dǎo)致行政處罰程序違法。

02:47

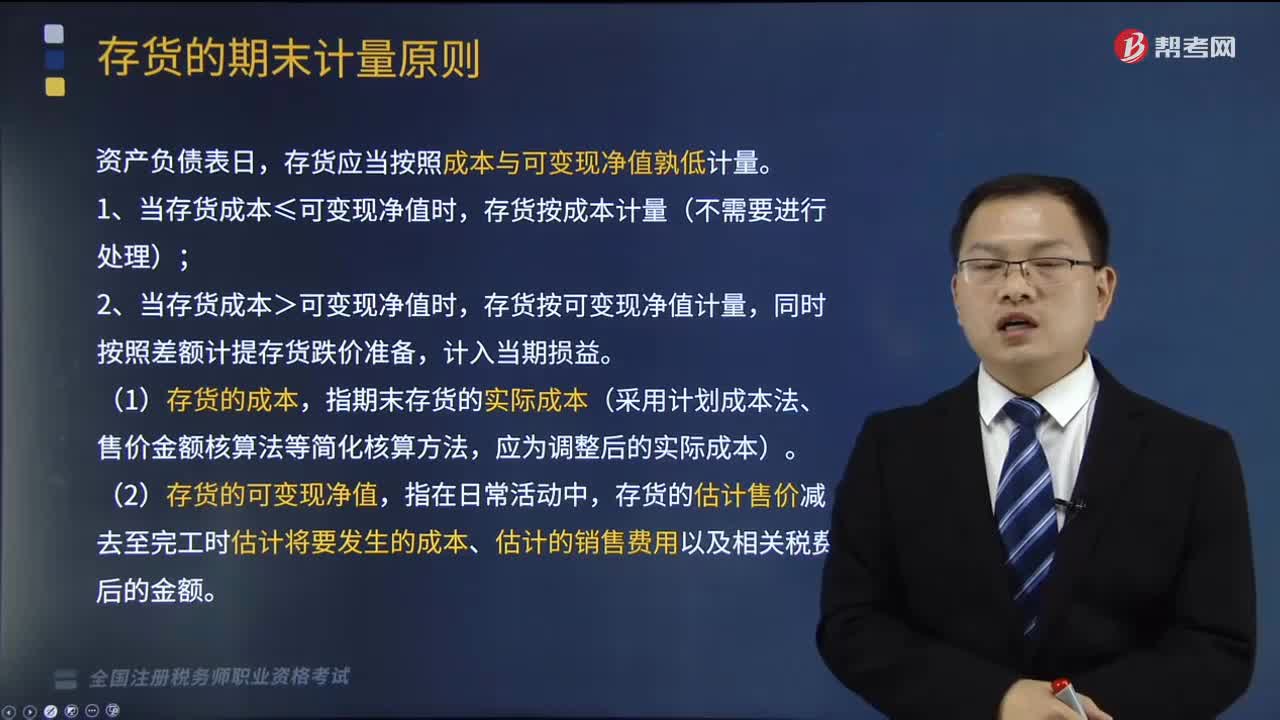

02:47存貨的期末計(jì)量原則是什么?:存貨的期末計(jì)量原則是什么?存貨的后續(xù)計(jì)量是指發(fā)出存貨成本的確定。應(yīng)當(dāng)采用相同的成本計(jì)算方法確定發(fā)出存貨的成本;通常采用個(gè)別計(jì)價(jià)法確定發(fā)出存貨的成本。存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計(jì)量。1、當(dāng)存貨成本≤可變現(xiàn)凈值時(shí),存貨按成本計(jì)量(不需要進(jìn)行處理);2、當(dāng)存貨成本>可變現(xiàn)凈值時(shí),存貨按可變現(xiàn)凈值計(jì)量,(1)存貨的成本,指期末存貨的實(shí)際成本(采用計(jì)劃成本法、售價(jià)金額核算法等簡化核算方法。

04:08

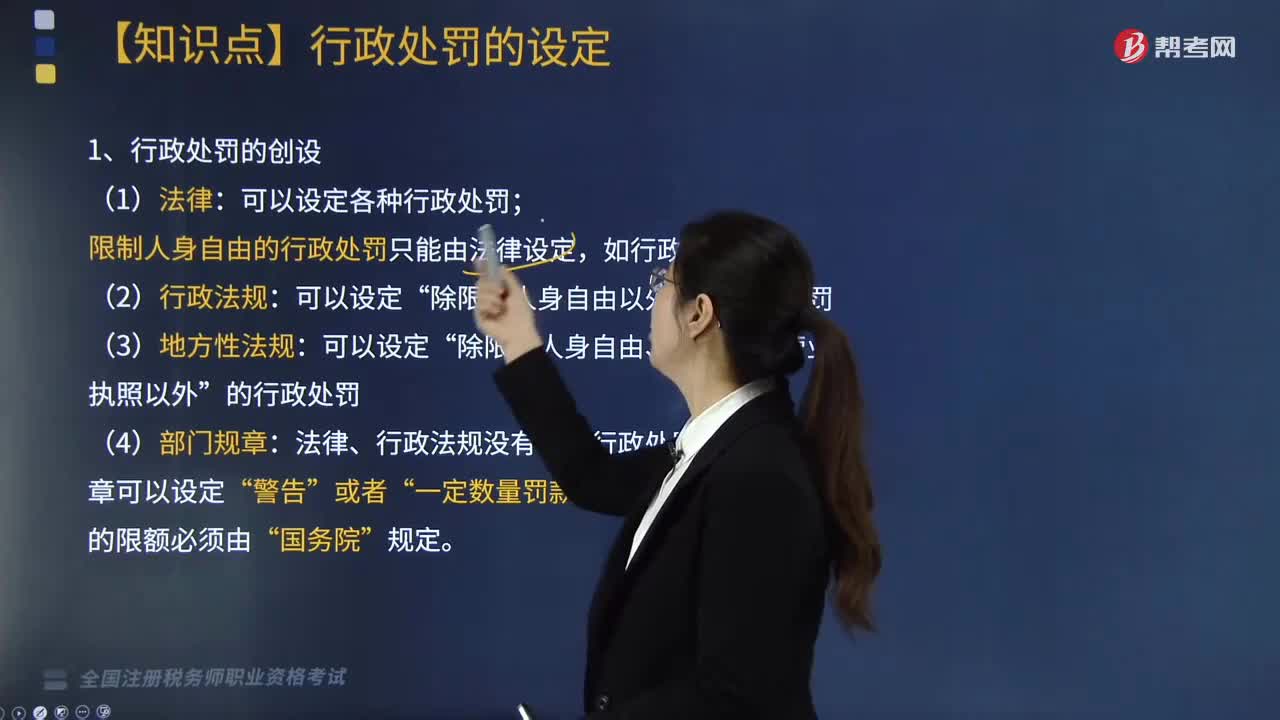

04:08行政處罰的創(chuàng)設(shè)是怎樣的?:行政處罰的創(chuàng)設(shè):可以設(shè)定各種行政處罰;限制人身自由的行政處罰只能由法律設(shè)定,如行政拘留。(2)行政法規(guī):除限制人身自由以外”(3)地方性法規(guī):除限制人身自由、吊銷企業(yè)營業(yè)執(zhí)照以外”(4)部門規(guī)章:法律、行政法規(guī)沒有設(shè)定行政處罰的,部門規(guī)章可以設(shè)定“的行政處罰,但罰款的限額必須由“規(guī)定;(5)地方政府規(guī)章:法律、法規(guī)沒有設(shè)定行政處罰的,地方規(guī)章可以設(shè)定“一定數(shù)量罰款”的行政處罰。

01:43

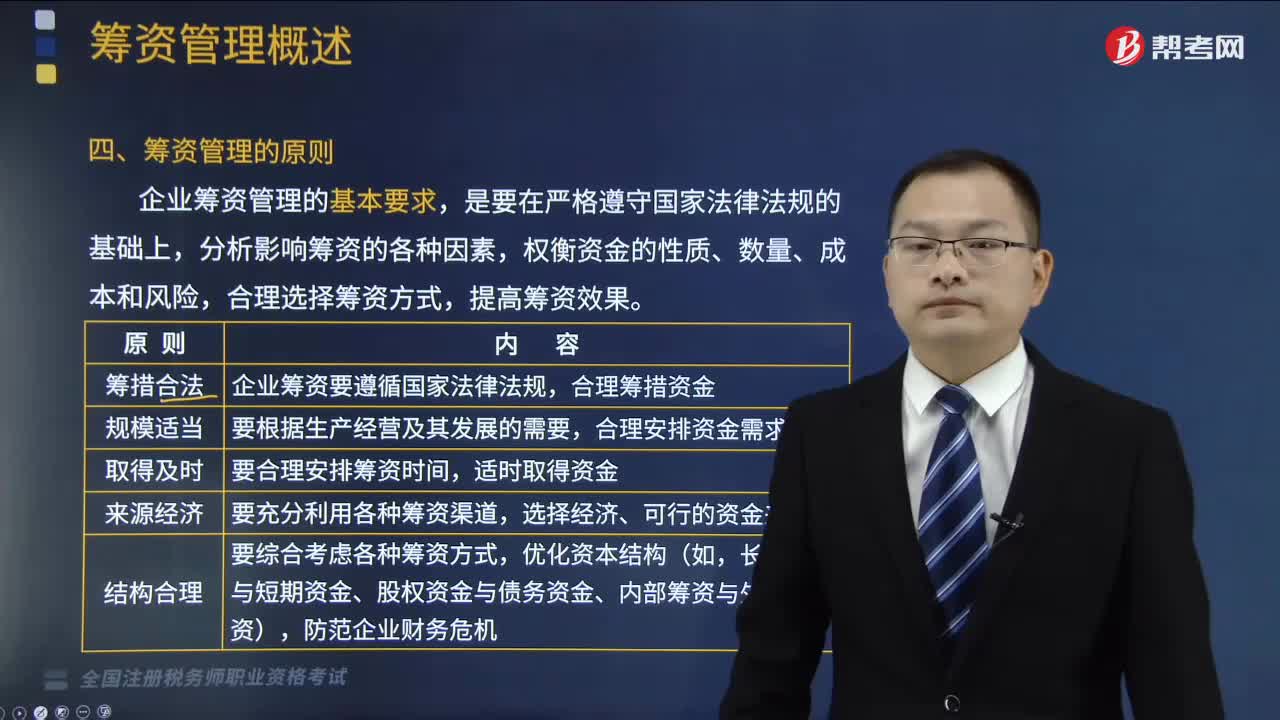

01:43籌資管理的原則是什么?:籌資管理的原則是什么?籌資管理的原則是籌措合法、規(guī)模適當(dāng)、取得及時(shí)、來源經(jīng)濟(jì)、結(jié)構(gòu)合理。企業(yè)籌資管理的基本要求,權(quán)衡資金的性質(zhì)、數(shù)量、成本和風(fēng)險(xiǎn),合理選擇籌資方式,要綜合考慮各種籌資方式,【例題·多選題】下列各項(xiàng)屬于企業(yè)籌資管理原則的有( )。【解析】企業(yè)籌資管理的原則包括籌措合法,籌措合法原則是指企業(yè)籌資要遵循國家法律法規(guī)。合理籌措資金,規(guī)模適當(dāng)原則是指要根據(jù)生產(chǎn)經(jīng)營及其發(fā)展的需要。

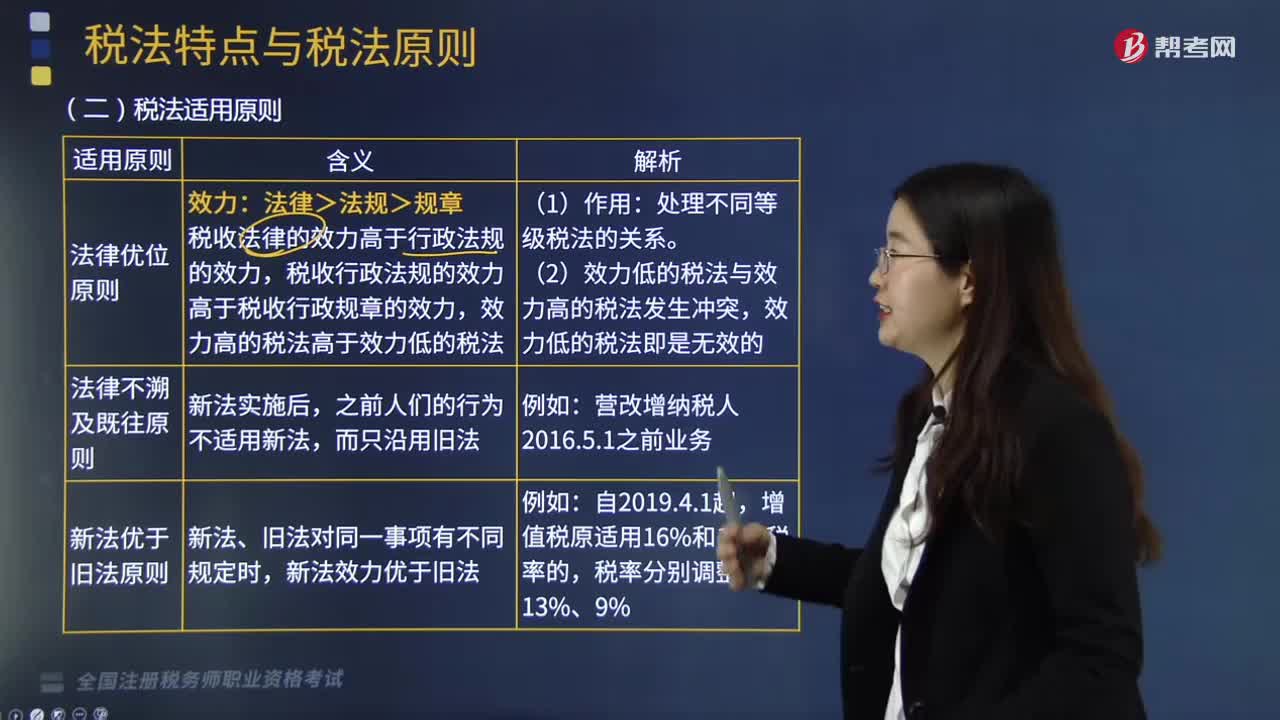

09:43

09:43什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務(wù)行政機(jī)關(guān)和司法機(jī)關(guān)運(yùn)用稅收法律規(guī)范解決具體問題所必須遵循的準(zhǔn)則。其作用在于在使法律規(guī)定具體化的過程中,稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則。稅法適用原則含有更多的法律技術(shù)性準(zhǔn)則,稅法適用原則主要包括:法律優(yōu)位原則也稱行政立法不得抵觸法律原則,其基本含義為法律的效力高于行政立法的效力。新法、舊法對(duì)同一事項(xiàng)有不同規(guī)定時(shí)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日