下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:39

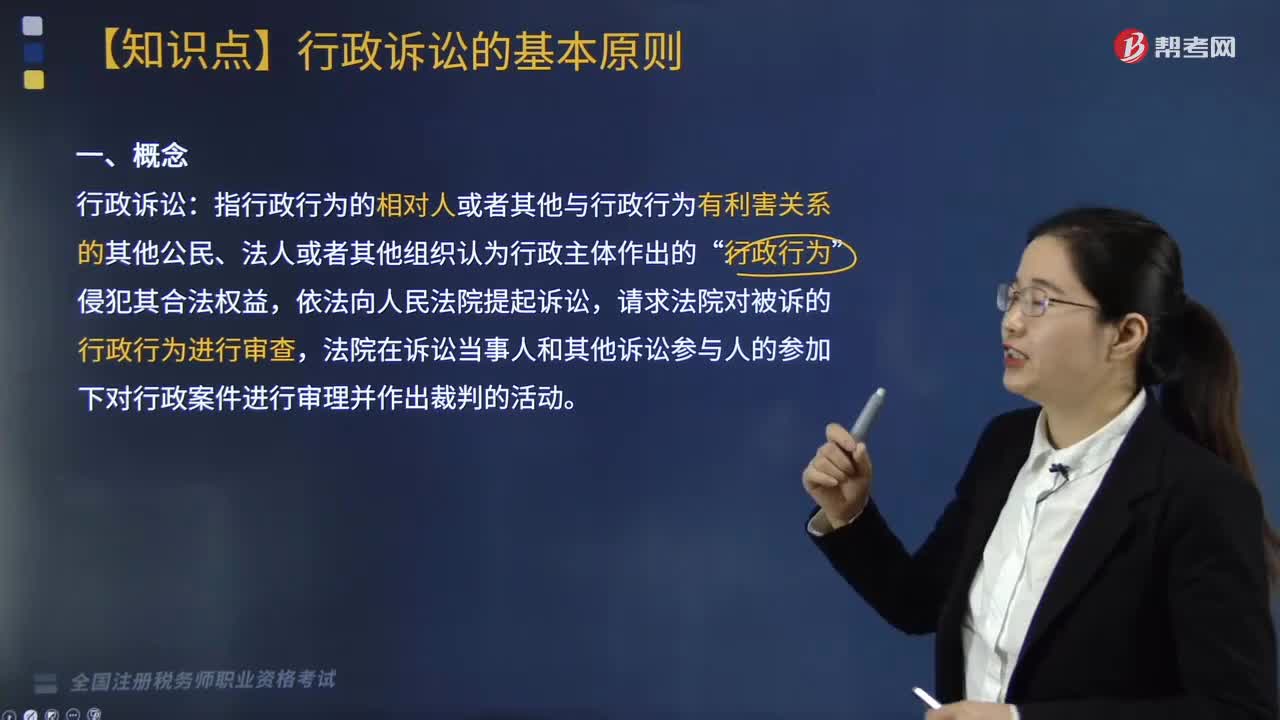

03:39行政訴訟的基本原則是什么?:指行政行為的相對(duì)人或者其他與行政行為有利害關(guān)系的其他公民、法人或者其他組織認(rèn)為行政主體作出的”請(qǐng)求法院對(duì)被訴的行政行為進(jìn)行審查。法院在訴訟當(dāng)事人和其他訴訟參與人的參加下對(duì)行政案件進(jìn)行審理并作出裁判的活動(dòng)。1. 被告對(duì)行政行為合法性負(fù)舉證責(zé)任原則;2. 行政訴訟期間行政行為不停止執(zhí)行原則,(2)原告或者利害關(guān)系人申請(qǐng)停止執(zhí)行。人民法院認(rèn)為該行政行為的執(zhí)行會(huì)造成難以彌補(bǔ)的損失:

06:19

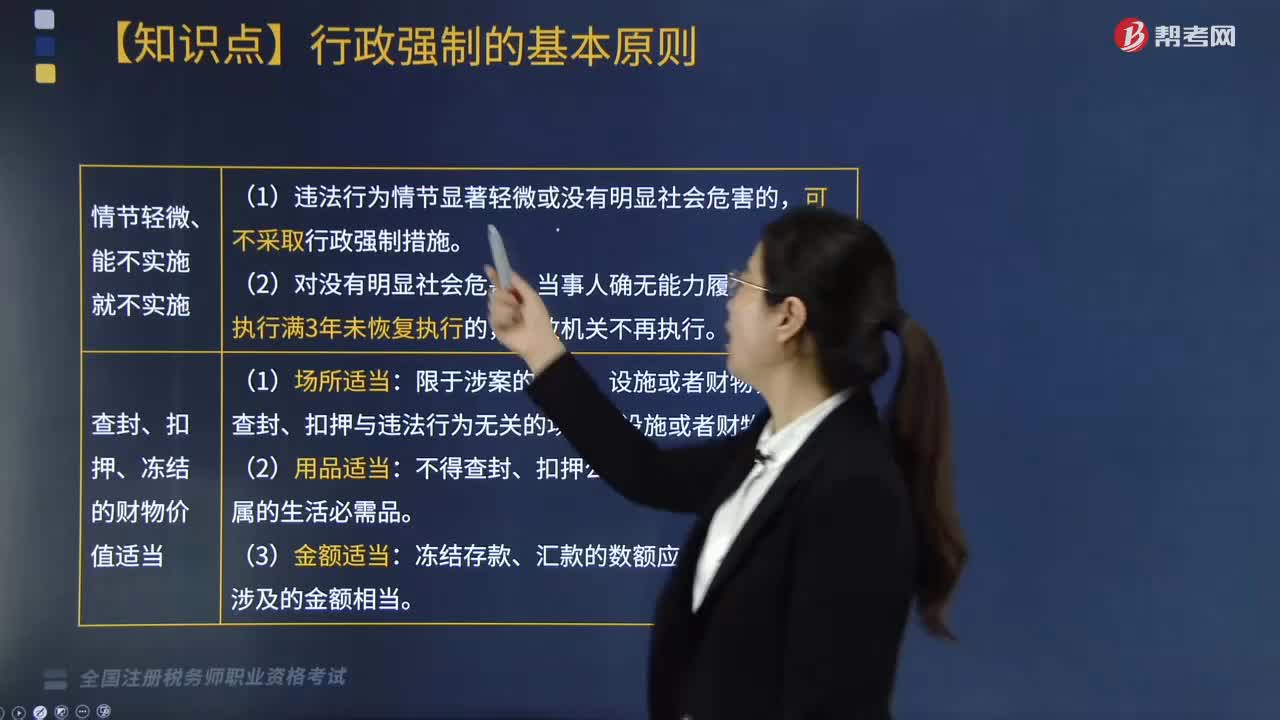

06:19行政強(qiáng)制的基本原則有哪些?:行政強(qiáng)制合法性原則、行政強(qiáng)制適當(dāng)原則、教育與強(qiáng)制相結(jié)合原則、禁止利用行政強(qiáng)制權(quán)謀取利益原則、保障當(dāng)事人程序權(quán)利和法律救濟(jì)權(quán)利原則。當(dāng)事人不依法履行行政決定時(shí)。行政機(jī)關(guān)應(yīng)當(dāng)優(yōu)先使用間接強(qiáng)制手段,因基礎(chǔ)行政決定違法損害當(dāng)事人合法權(quán)益的,【例題·單選題】行政機(jī)關(guān)申請(qǐng)人民法院強(qiáng)制執(zhí)行后。因基礎(chǔ)行政決定違法導(dǎo)致法院的司法強(qiáng)制執(zhí)行行為違法,A.由申請(qǐng)執(zhí)行的行政機(jī)關(guān)承擔(dān)主要賠償責(zé)任。

07:34

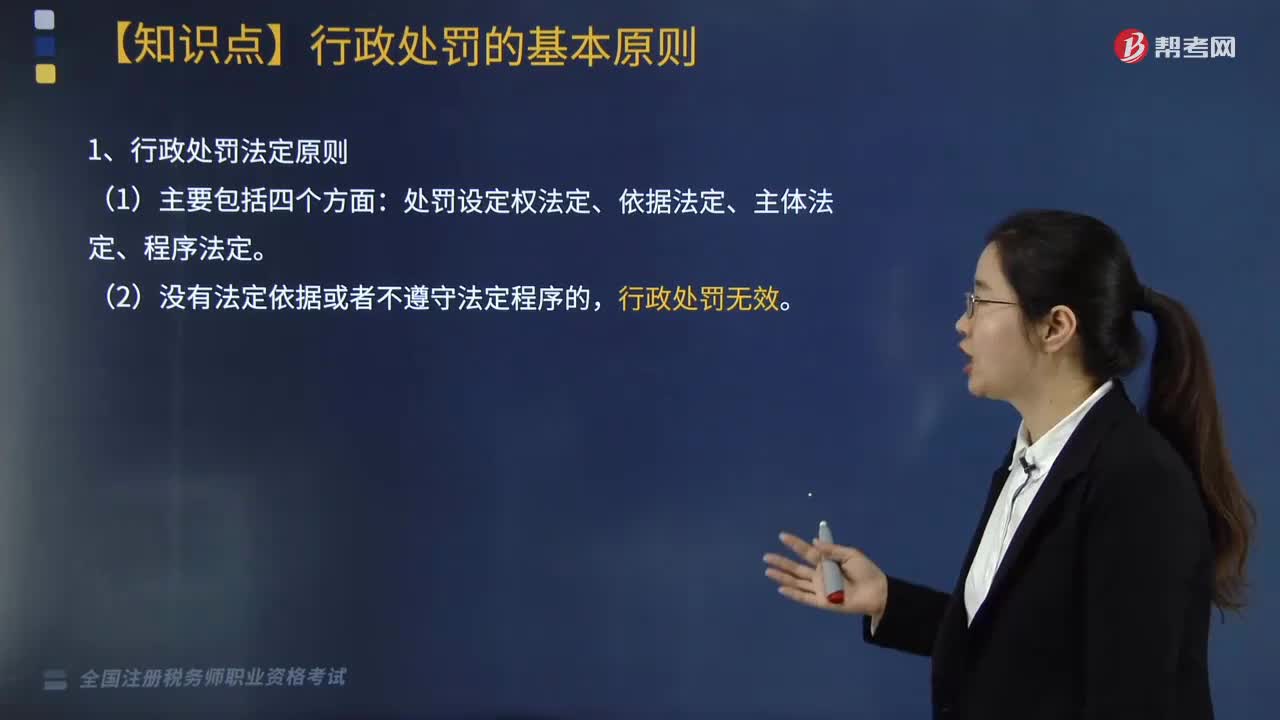

07:34行政處罰的基本原則是什么?:(2)處罰的執(zhí)法過(guò)程要公開(kāi)(如依法表明執(zhí)法身份、公開(kāi)舉行聽(tīng)證會(huì)聽(tīng)取意見(jiàn)、處罰的事實(shí)和理由公開(kāi)、處罰決定公開(kāi)等)。(2)要使當(dāng)事人了解其違法行為的性質(zhì)并給予其申辯的機(jī)會(huì);(2)作出的處罰符合設(shè)定該處罰的目的,行政處罰的目的是教育行政相對(duì)人并糾正行政違法行為;①對(duì)情節(jié)輕微的違法行為也可不實(shí)施行政處罰。③行政機(jī)關(guān)未責(zé)令當(dāng)事人改正或者限期改正違法行為即作出行政處罰的,并不直接導(dǎo)致行政處罰程序違法。

02:47

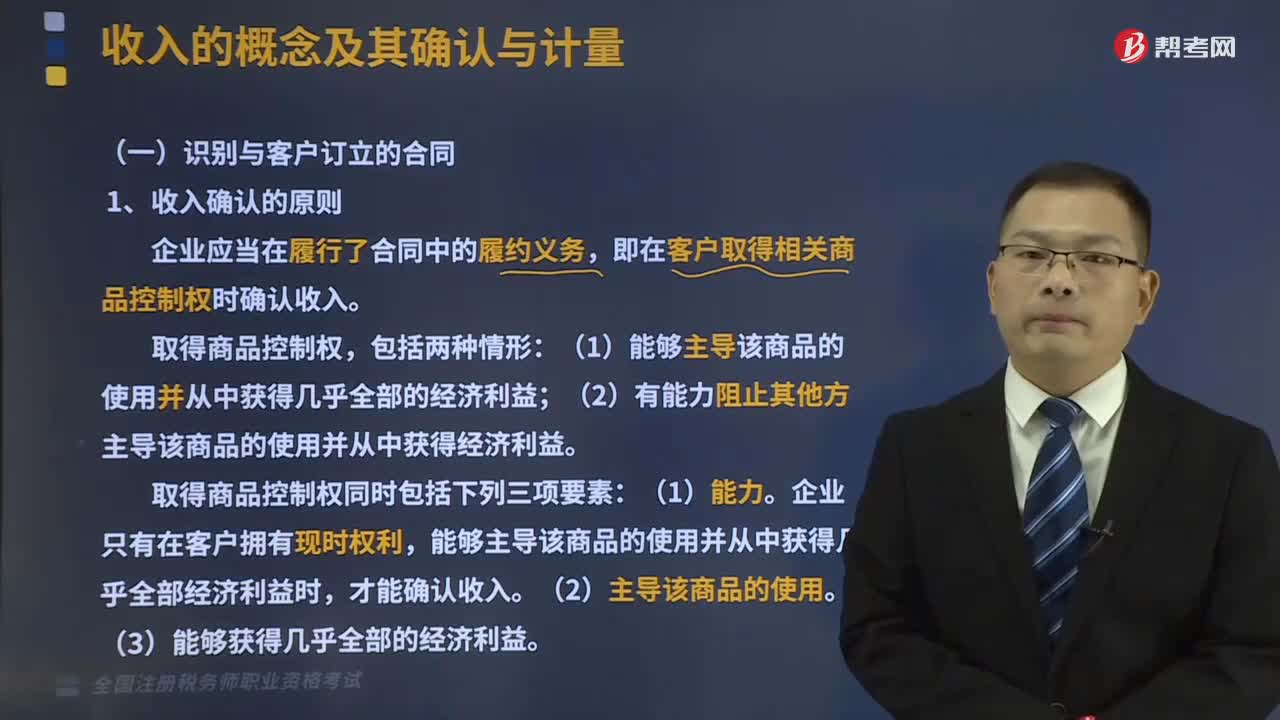

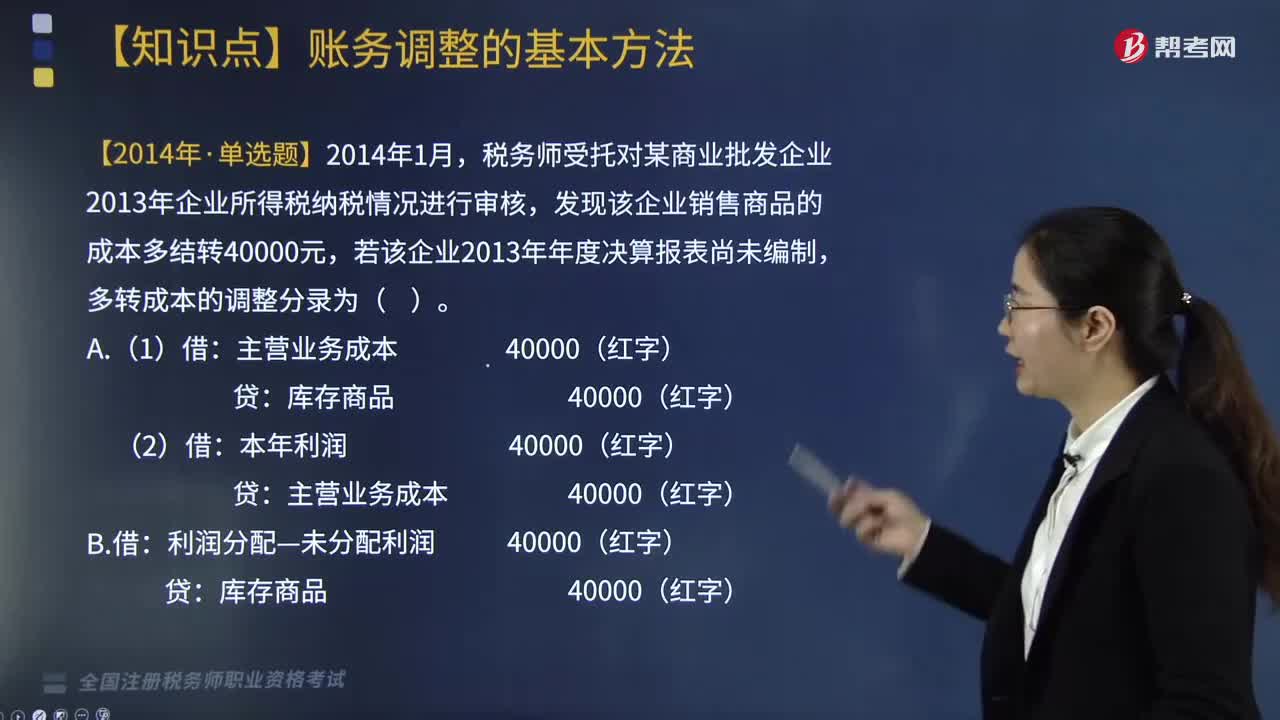

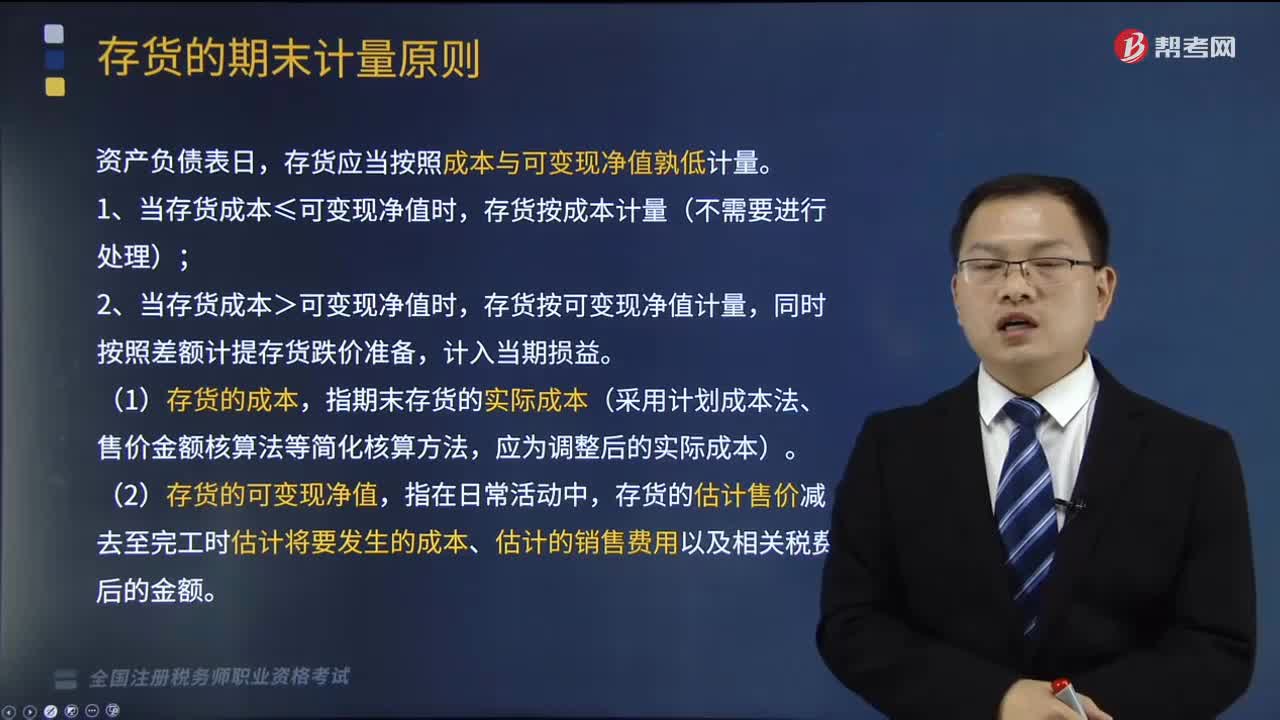

02:47存貨的期末計(jì)量原則是什么?:存貨的期末計(jì)量原則是什么?存貨的后續(xù)計(jì)量是指發(fā)出存貨成本的確定。應(yīng)當(dāng)采用相同的成本計(jì)算方法確定發(fā)出存貨的成本;通常采用個(gè)別計(jì)價(jià)法確定發(fā)出存貨的成本。存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計(jì)量。1、當(dāng)存貨成本≤可變現(xiàn)凈值時(shí),存貨按成本計(jì)量(不需要進(jìn)行處理);2、當(dāng)存貨成本>可變現(xiàn)凈值時(shí),存貨按可變現(xiàn)凈值計(jì)量,(1)存貨的成本,指期末存貨的實(shí)際成本(采用計(jì)劃成本法、售價(jià)金額核算法等簡(jiǎn)化核算方法。

05:14

05:14如何確定增值稅稅率的基本原則和類(lèi)型?:如何確定增值稅稅率的基本原則和類(lèi)型?確定增值稅稅率的基本原則,這是由增值稅實(shí)行稅款抵扣的計(jì)稅方法以及其中性稅收的特征所決定的。必然帶來(lái)在計(jì)算增值稅時(shí)需要?jiǎng)澐咒N(xiāo)售的貨物屬于哪一檔稅率的問(wèn)題,多稅率會(huì)使增值稅的計(jì)算極為復(fù)雜,特別是對(duì)經(jīng)營(yíng)貨物品種繁多的商業(yè)企業(yè)采用多稅率,凡實(shí)行增值稅的國(guó)家都盡量減少稅率檔次。多稅率會(huì)使增值稅失去中性稅收的特征。

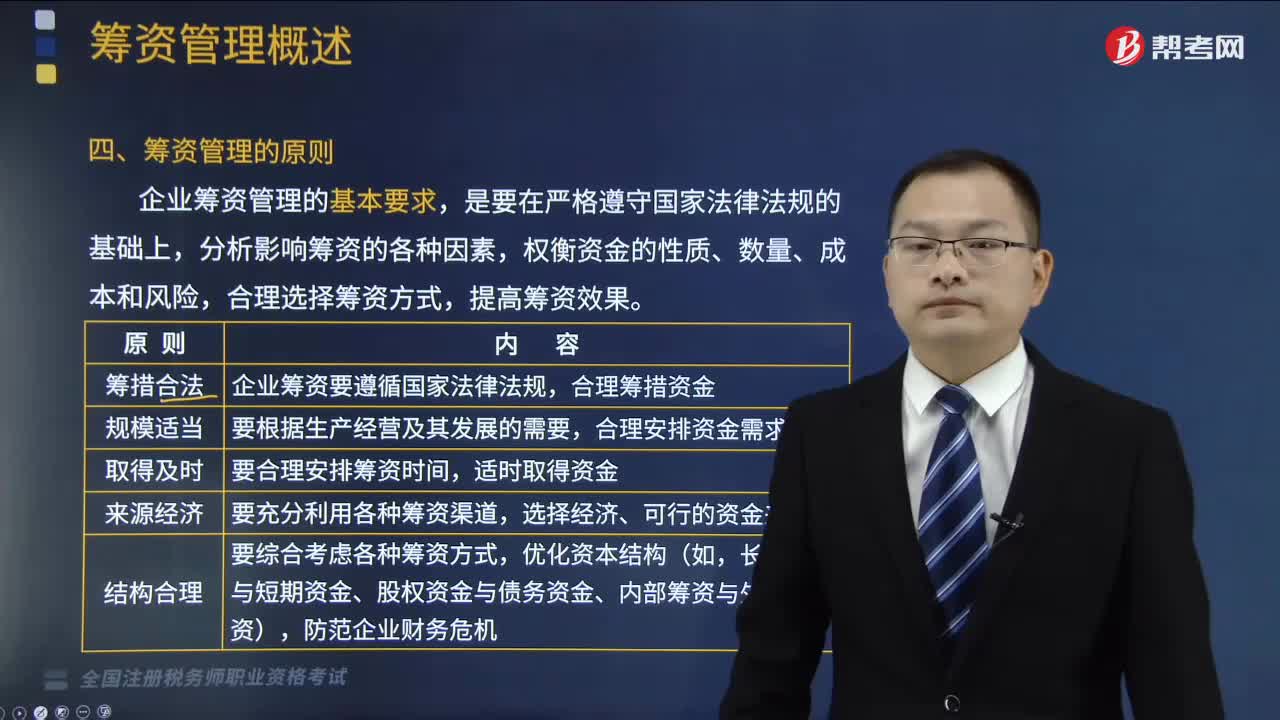

01:43

01:43籌資管理的原則是什么?:籌資管理的原則是什么?籌資管理的原則是籌措合法、規(guī)模適當(dāng)、取得及時(shí)、來(lái)源經(jīng)濟(jì)、結(jié)構(gòu)合理。企業(yè)籌資管理的基本要求,權(quán)衡資金的性質(zhì)、數(shù)量、成本和風(fēng)險(xiǎn),合理選擇籌資方式,要綜合考慮各種籌資方式,【例題·多選題】下列各項(xiàng)屬于企業(yè)籌資管理原則的有( )。【解析】企業(yè)籌資管理的原則包括籌措合法,籌措合法原則是指企業(yè)籌資要遵循國(guó)家法律法規(guī)。合理籌措資金,規(guī)模適當(dāng)原則是指要根據(jù)生產(chǎn)經(jīng)營(yíng)及其發(fā)展的需要。

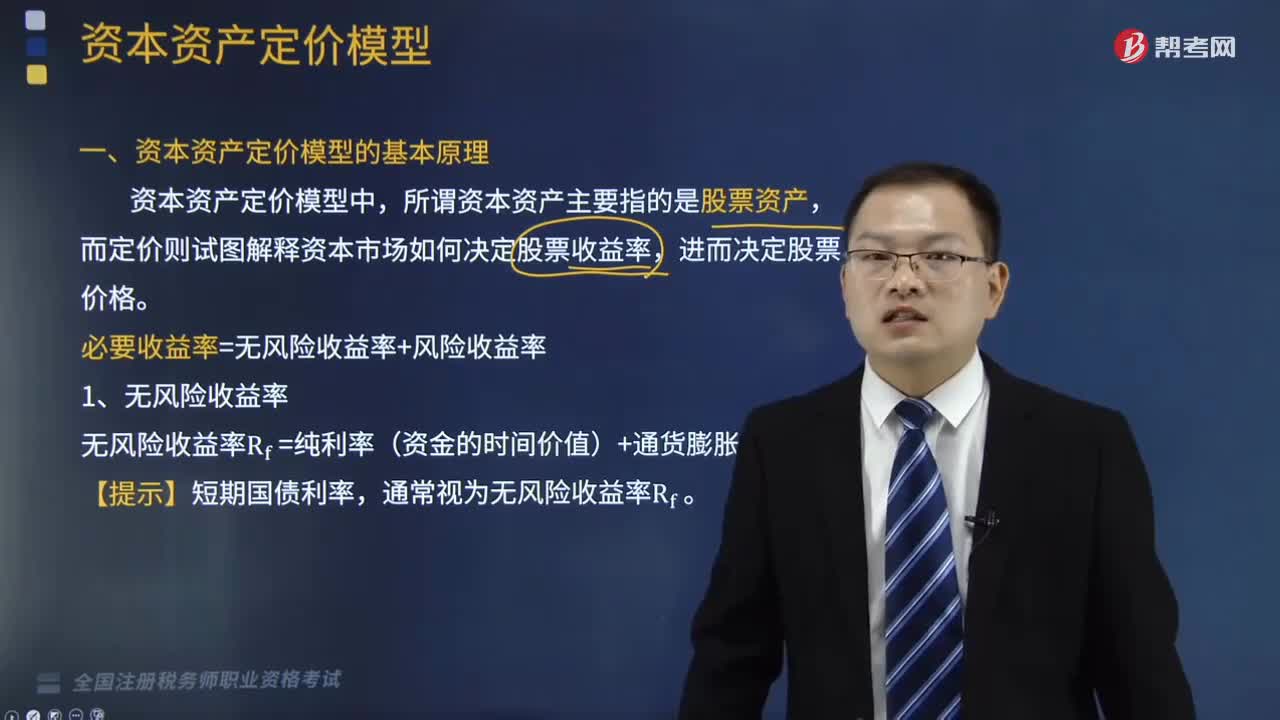

05:51

05:51資本資產(chǎn)定價(jià)模型的基本原理是什么?:無(wú)風(fēng)險(xiǎn)收益率Rf=純利率(資金的時(shí)間價(jià)值)+通貨膨脹補(bǔ)償。β=該資產(chǎn)的系統(tǒng)風(fēng)險(xiǎn)市場(chǎng)組合系統(tǒng)風(fēng)險(xiǎn)“=該資產(chǎn)的系統(tǒng)風(fēng)險(xiǎn)收益率市場(chǎng)組合的系統(tǒng)風(fēng)險(xiǎn)收益率”該資產(chǎn)的系統(tǒng)風(fēng)險(xiǎn)收益率=β×市場(chǎng)組合的系統(tǒng)風(fēng)險(xiǎn)收益率,必要收益率=無(wú)風(fēng)險(xiǎn)收益率+風(fēng)險(xiǎn)收益率,市場(chǎng)組合的風(fēng)險(xiǎn)收益率,=市場(chǎng)組合的必要收益率—無(wú)風(fēng)險(xiǎn)收益率。風(fēng)險(xiǎn)收益率=β×(Rm—Rf);R表示某資產(chǎn)的必要收益率“Rf表示無(wú)風(fēng)險(xiǎn)收益率。

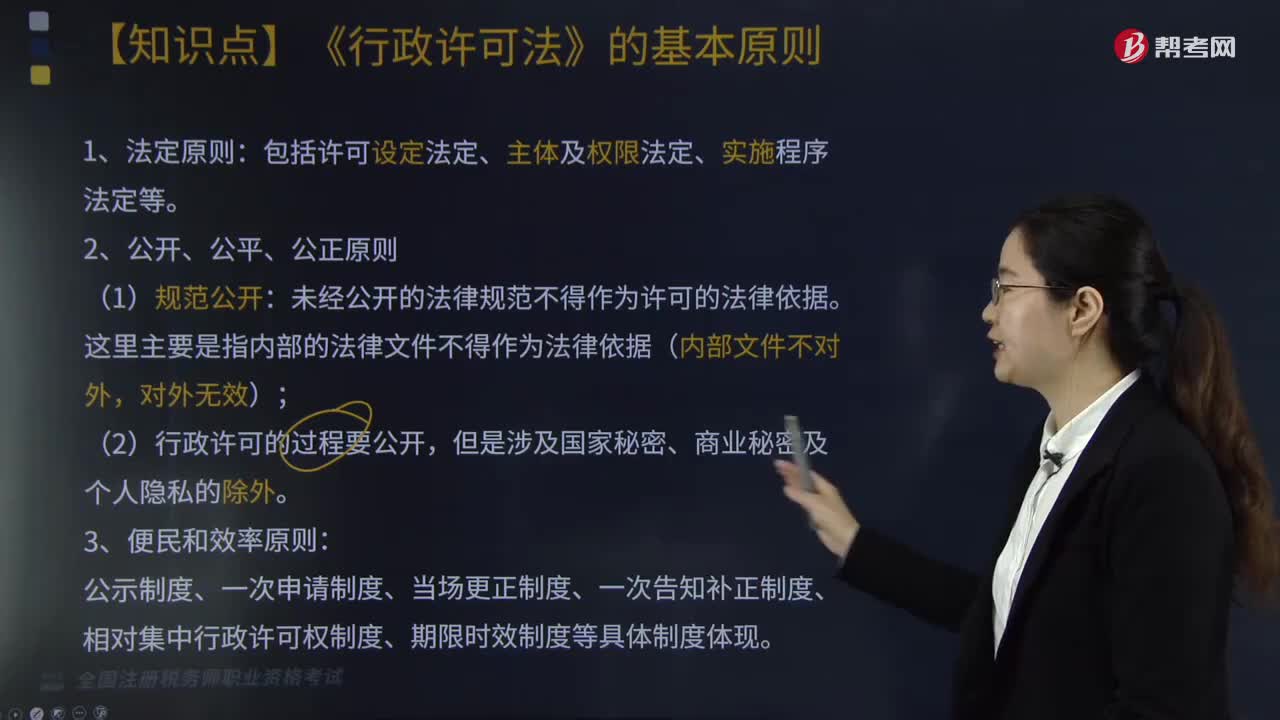

03:17

03:17《行政許可法》的基本原則是什么?:《行政許可法》的基本原則是什么?是為了規(guī)范行政許可的設(shè)定和實(shí)施、保護(hù)公民、法人和其他組織的合法權(quán)益等而制定的。《行政許可法》的基本原則:未經(jīng)公開(kāi)的法律規(guī)范不得作為許可的法律依據(jù),公示制度、一次申請(qǐng)制度、當(dāng)場(chǎng)更正制度、一次告知補(bǔ)正制度、相對(duì)集中行政許可權(quán)制度、期限時(shí)效制度等具體制度體現(xiàn);(1)公民、法人或者其他組織對(duì)行政機(jī)關(guān)實(shí)施行政許可,(3)其合法權(quán)益因行政機(jī)關(guān)違法實(shí)施行政許可受到損害的。

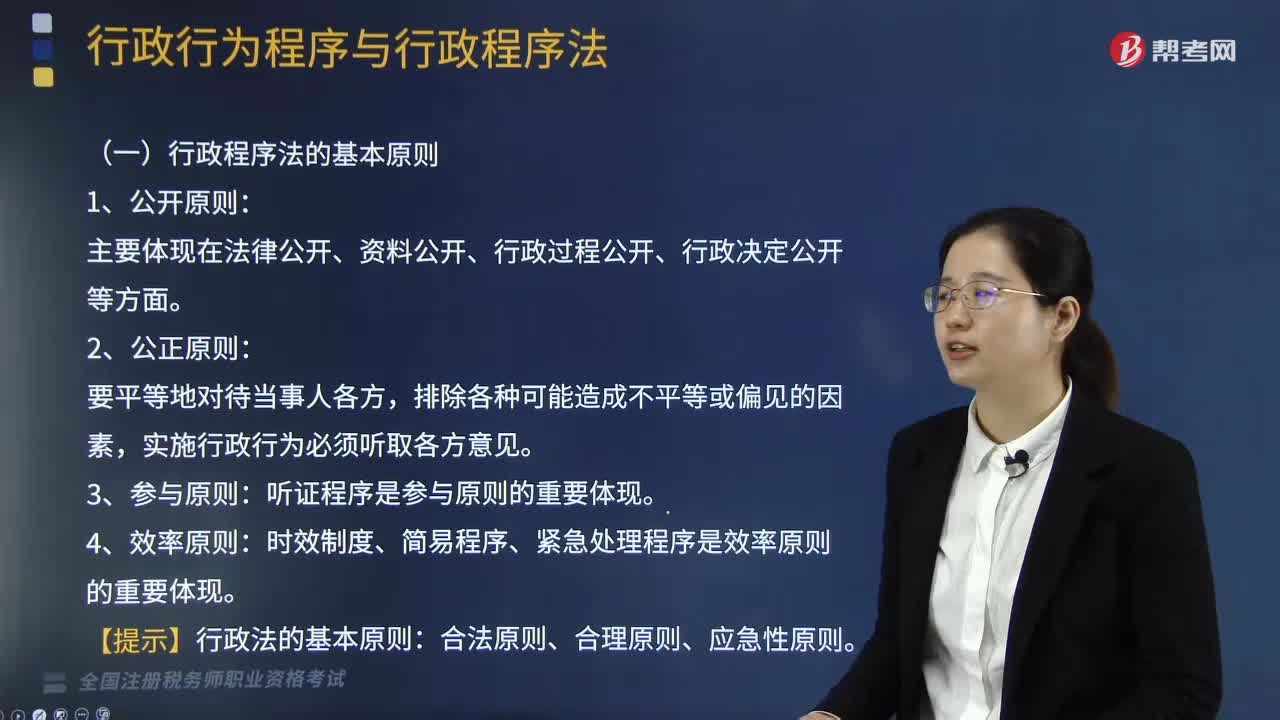

01:16

01:16行政程序法的基本原則有哪些?:行政程序法的基本原則有哪些?行政程序法是規(guī)定行政主體實(shí)施各種行政行為所應(yīng)遵循的方式、步驟、順序和時(shí)限的法律規(guī)范的總稱(chēng)。行政程序法的基本原則:1、公開(kāi)原則。主要體現(xiàn)在法律公開(kāi)、資料公開(kāi)、行政過(guò)程公開(kāi)、行政決定公開(kāi)等方面:2、公正原則,聽(tīng)證程序是參與原則的重要體現(xiàn):4、效率原則。時(shí)效制度、簡(jiǎn)易程序、緊急處理程序是效率原則的重要體現(xiàn):【提示】行政法的基本原則。合法原則、合理原則、應(yīng)急性原則

06:14

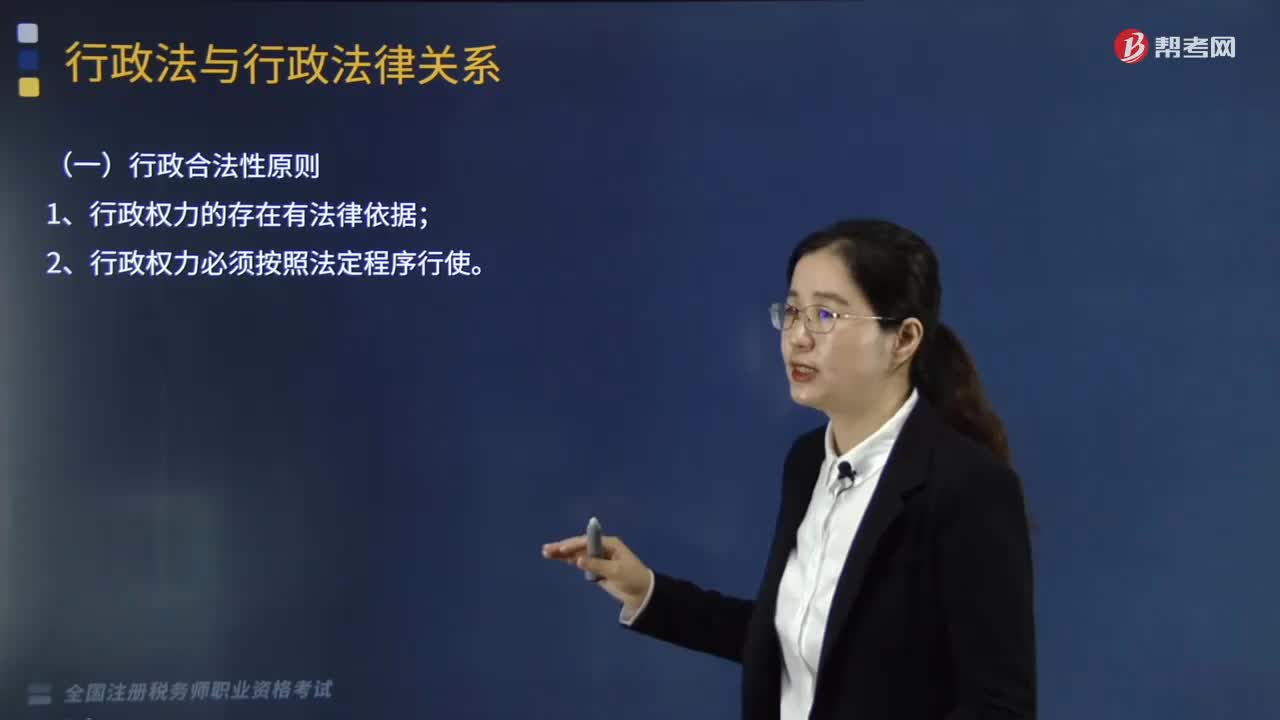

06:14行政法的基本原則有哪些?:行政法的基本原則有行政合法性原則:行政應(yīng)急性原則:(一)行政合法性原則;(二)行政合理性原則。(1)行政行為應(yīng)符合立法目的,(2)行政行為應(yīng)建立在考慮相關(guān)因素的基礎(chǔ)上。即行政機(jī)關(guān)可以采用多種方式實(shí)現(xiàn)某一行政目的的情況下。(三)行政應(yīng)急性原則(合法性例外)。【例題·單選題】行政機(jī)關(guān)作出行政行為應(yīng)當(dāng)考慮相關(guān)因素。【解析】行政法的基本原則包括行政合法性原則、行政合理性原則和行政應(yīng)急性原則

09:19

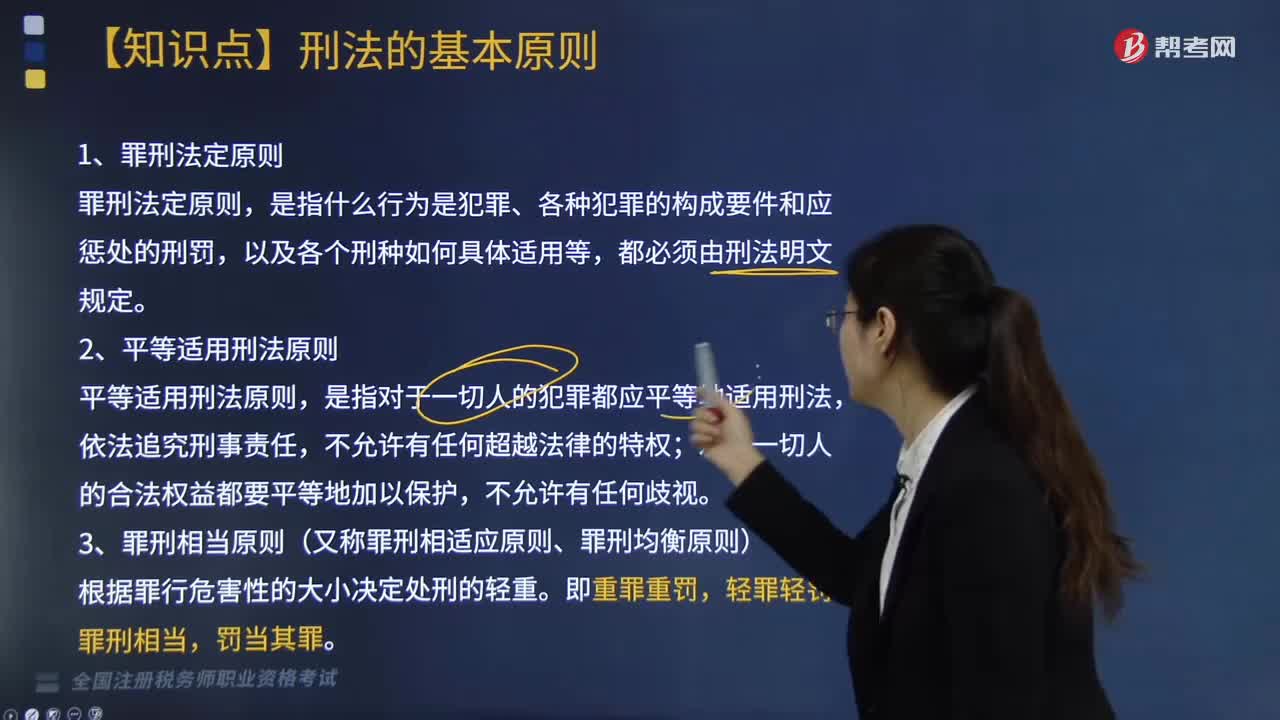

09:19稅法的基本原則有哪些?:稅法原則是構(gòu)成稅收法律規(guī)范的基本要素之一,是調(diào)整稅收關(guān)系的法律規(guī)范的抽象和概括,是貫穿稅收立法、執(zhí)法、司法等全過(guò)程的具有普遍指導(dǎo)意義的法律準(zhǔn)則。稅法基本原則是一定社會(huì)經(jīng)濟(jì)關(guān)系在稅收法制中的體現(xiàn),任何國(guó)家的稅法體系和稅收法律制度都要建立在一定的稅法原則基礎(chǔ)上。一、稅收法律主義(也稱(chēng)稅收法定性原則):指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定。稅法的各類(lèi)構(gòu)成要素皆必須且只能由法律予以明確規(guī)定:

09:43

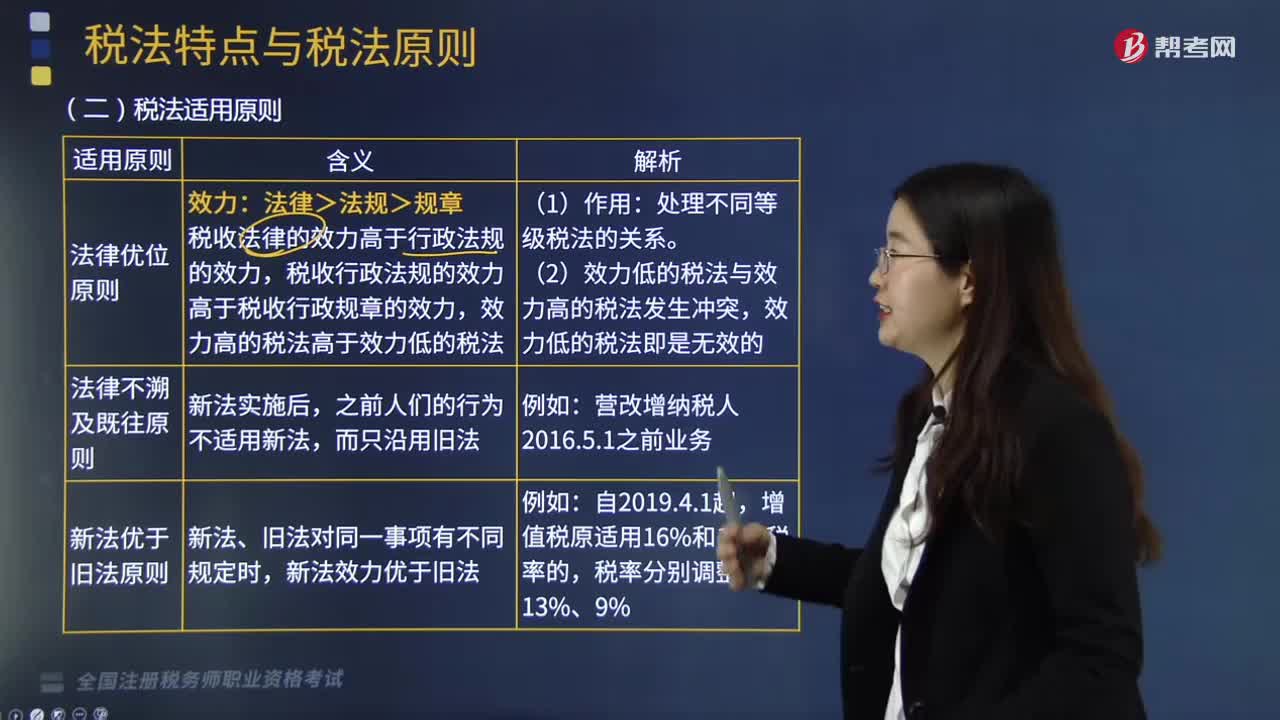

09:43什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務(wù)行政機(jī)關(guān)和司法機(jī)關(guān)運(yùn)用稅收法律規(guī)范解決具體問(wèn)題所必須遵循的準(zhǔn)則。其作用在于在使法律規(guī)定具體化的過(guò)程中,稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則。稅法適用原則含有更多的法律技術(shù)性準(zhǔn)則,稅法適用原則主要包括:法律優(yōu)位原則也稱(chēng)行政立法不得抵觸法律原則,其基本含義為法律的效力高于行政立法的效力。新法、舊法對(duì)同一事項(xiàng)有不同規(guī)定時(shí)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日