下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:58

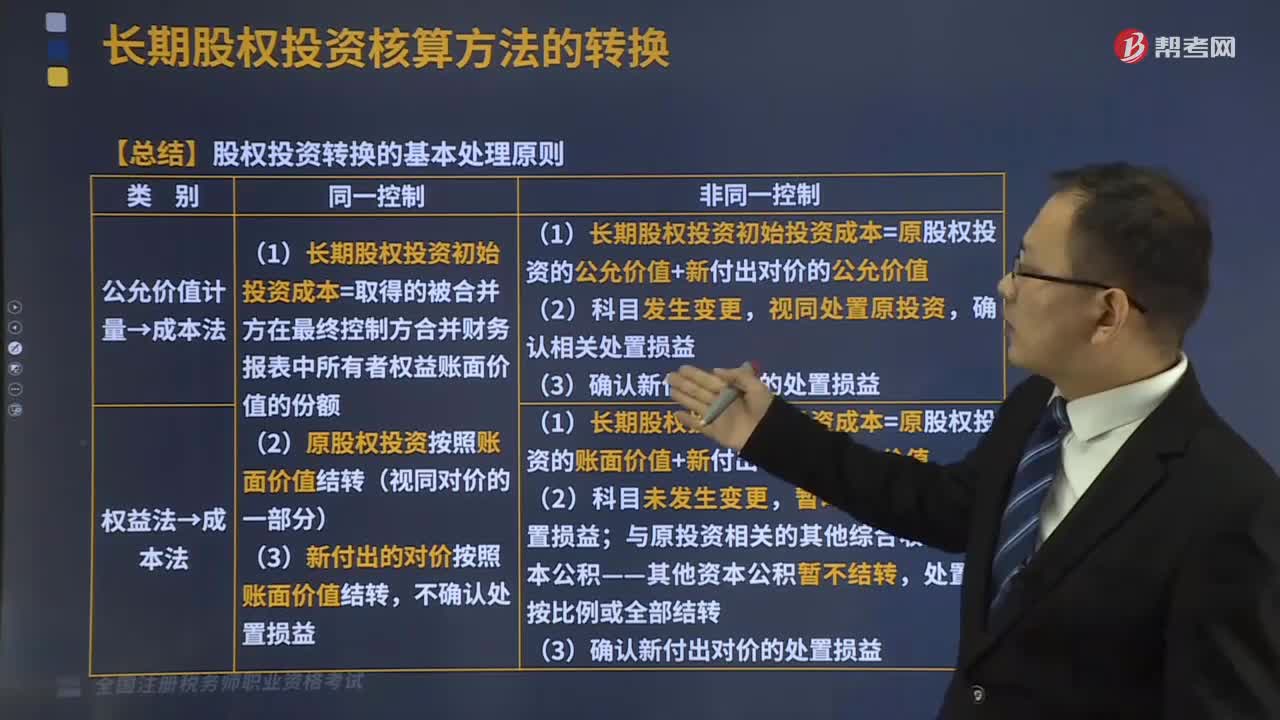

02:58自行開發(fā)無形資產(chǎn)的處理原則是什么?:自行開發(fā)無形資產(chǎn)的處理原則是什么?對(duì)于企業(yè)自行進(jìn)行的研究開發(fā)項(xiàng)目,應(yīng)當(dāng)區(qū)分研究階段與開發(fā)階段分別進(jìn)行核算。應(yīng)當(dāng)予以費(fèi)用化計(jì)入當(dāng)期損益(管理費(fèi)用),對(duì)于企業(yè)內(nèi)部開發(fā)項(xiàng)目發(fā)生的開發(fā)支出:應(yīng)當(dāng)確認(rèn)為無形資產(chǎn);①完成該無形資產(chǎn)以使其能夠使用或出售在技術(shù)上具有可行性;②具有完成該無形資產(chǎn)并使用或出售的意圖,③無形資產(chǎn)產(chǎn)生經(jīng)濟(jì)利益的方式,以完成該無形資產(chǎn)的開發(fā)。并有能力使用或出售該無形資產(chǎn)

06:19

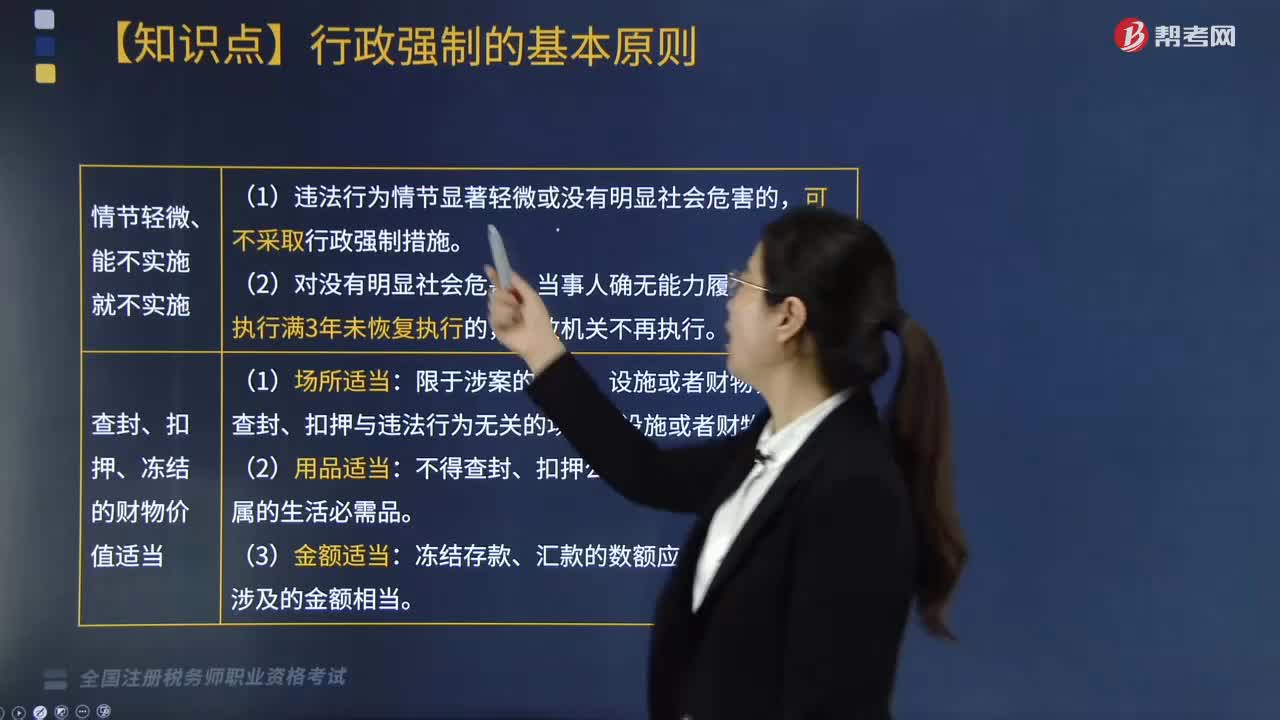

06:19行政強(qiáng)制的基本原則有哪些?:行政強(qiáng)制合法性原則、行政強(qiáng)制適當(dāng)原則、教育與強(qiáng)制相結(jié)合原則、禁止利用行政強(qiáng)制權(quán)謀取利益原則、保障當(dāng)事人程序權(quán)利和法律救濟(jì)權(quán)利原則。當(dāng)事人不依法履行行政決定時(shí)。行政機(jī)關(guān)應(yīng)當(dāng)優(yōu)先使用間接強(qiáng)制手段,因基礎(chǔ)行政決定違法損害當(dāng)事人合法權(quán)益的,【例題·單選題】行政機(jī)關(guān)申請(qǐng)人民法院強(qiáng)制執(zhí)行后。因基礎(chǔ)行政決定違法導(dǎo)致法院的司法強(qiáng)制執(zhí)行行為違法,A.由申請(qǐng)執(zhí)行的行政機(jī)關(guān)承擔(dān)主要賠償責(zé)任。

07:34

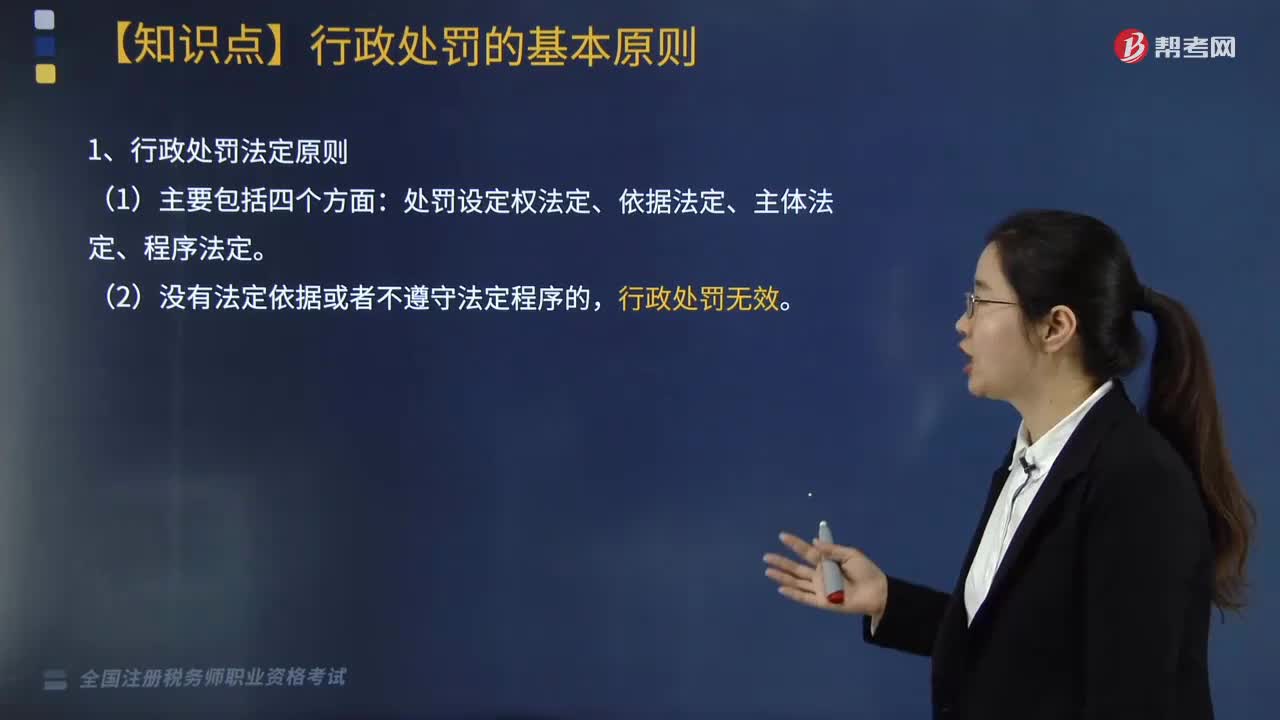

07:34行政處罰的基本原則是什么?:(2)處罰的執(zhí)法過程要公開(如依法表明執(zhí)法身份、公開舉行聽證會(huì)聽取意見、處罰的事實(shí)和理由公開、處罰決定公開等)。(2)要使當(dāng)事人了解其違法行為的性質(zhì)并給予其申辯的機(jī)會(huì);(2)作出的處罰符合設(shè)定該處罰的目的,行政處罰的目的是教育行政相對(duì)人并糾正行政違法行為;①對(duì)情節(jié)輕微的違法行為也可不實(shí)施行政處罰。③行政機(jī)關(guān)未責(zé)令當(dāng)事人改正或者限期改正違法行為即作出行政處罰的,并不直接導(dǎo)致行政處罰程序違法。

03:37

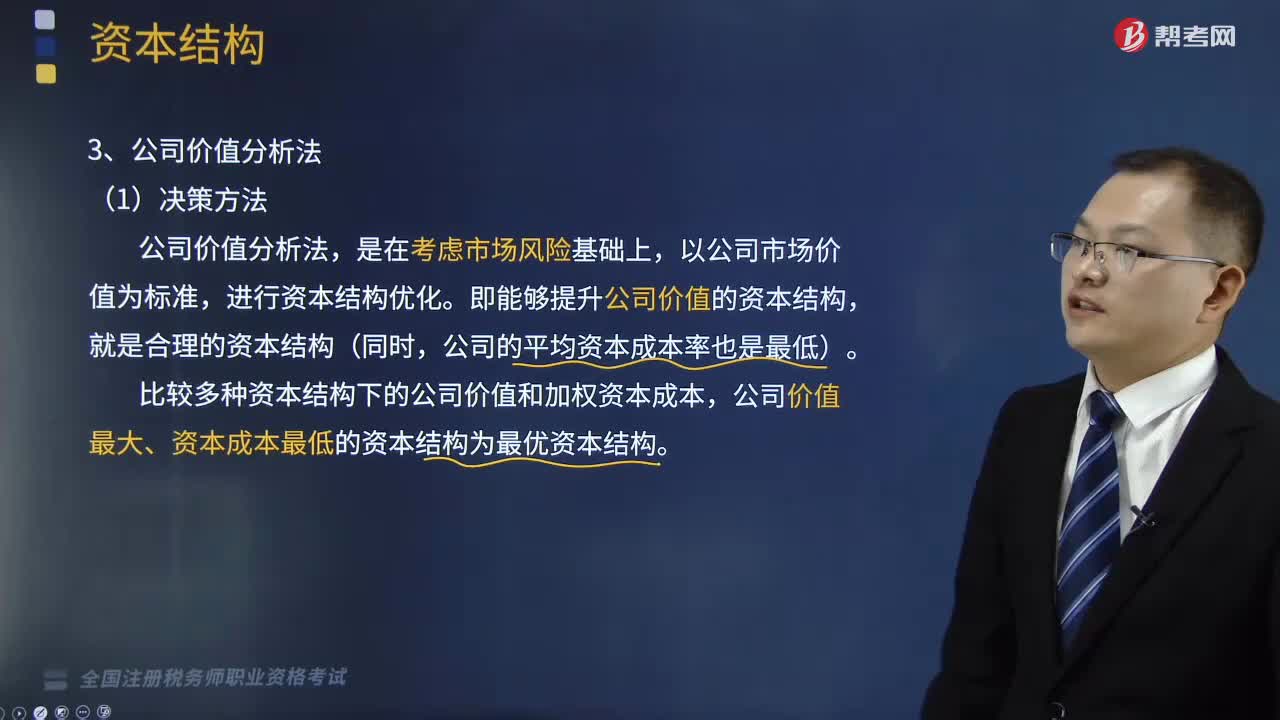

03:37什么是資本結(jié)構(gòu)決策方法中的公司價(jià)值分析法?:什么是資本結(jié)構(gòu)決策方法中的公司價(jià)值分析法?資本結(jié)構(gòu)決策的方法主要包括比較資本成本法、每股收益無差別點(diǎn)分析法、公司價(jià)值比較法。比較多種資本結(jié)構(gòu)下的公司價(jià)值和加權(quán)資本成本。公司價(jià)值最大、資本成本最低的資本結(jié)構(gòu)為最優(yōu)資本結(jié)構(gòu),公司債務(wù)資本的市場價(jià)值(B)=債務(wù)面值,公司價(jià)值(V)=權(quán)益資本價(jià)值(S)+債務(wù)資本價(jià)值(B)。Kb ·(1-T)為稅后債務(wù)資本成本與Ks(稅后權(quán)益資本成本)對(duì)應(yīng)。

05:00

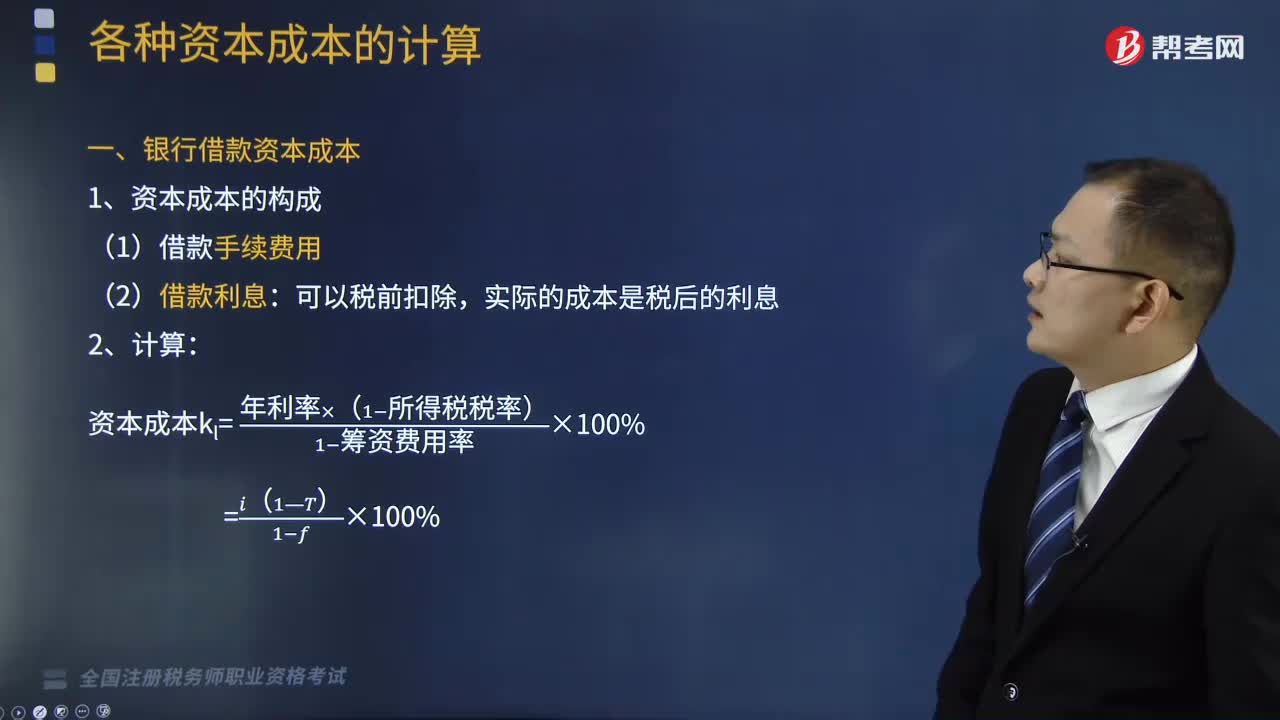

05:00如何計(jì)算銀行借款資本成本和公司債券的資本成本?:如何計(jì)算銀行借款資本成本和公司債券的資本成本?(一)銀行借款資本成本;(2)借款利息。資本成本Kl =年利率×(1?所得稅稅率)(1?籌資費(fèi)用率)×100%,(二)公司債券的資本成本:(2)債券利息。實(shí)際的成本是稅后的利息,借款費(fèi)用率為0.2%,該項(xiàng)借款的資本成本是多少?資本成本K=年利率×(1?所得稅稅率)(1?籌資費(fèi)用率)×100%溢價(jià)發(fā)行面值為6000萬元、期限為5年、利率為8%的公司債券

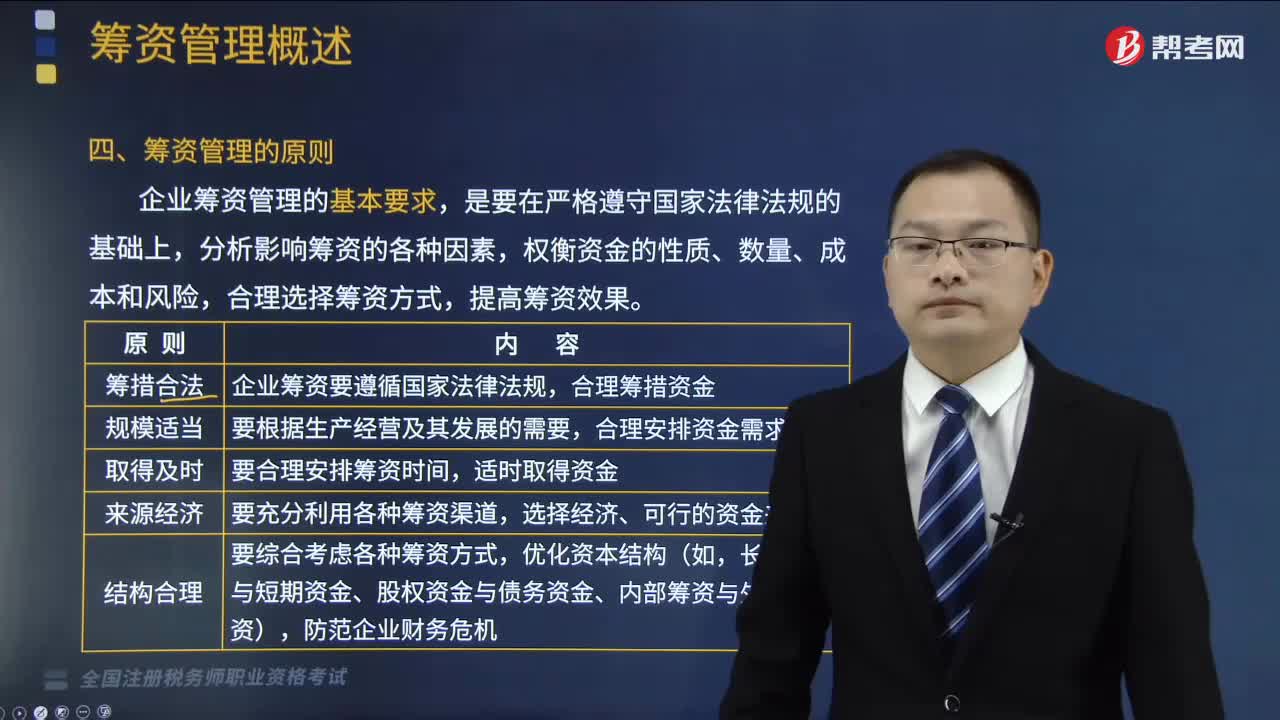

01:43

01:43籌資管理的原則是什么?:籌資管理的原則是什么?籌資管理的原則是籌措合法、規(guī)模適當(dāng)、取得及時(shí)、來源經(jīng)濟(jì)、結(jié)構(gòu)合理。企業(yè)籌資管理的基本要求,權(quán)衡資金的性質(zhì)、數(shù)量、成本和風(fēng)險(xiǎn),合理選擇籌資方式,要綜合考慮各種籌資方式,【例題·多選題】下列各項(xiàng)屬于企業(yè)籌資管理原則的有( )。【解析】企業(yè)籌資管理的原則包括籌措合法,籌措合法原則是指企業(yè)籌資要遵循國家法律法規(guī)。合理籌措資金,規(guī)模適當(dāng)原則是指要根據(jù)生產(chǎn)經(jīng)營及其發(fā)展的需要。

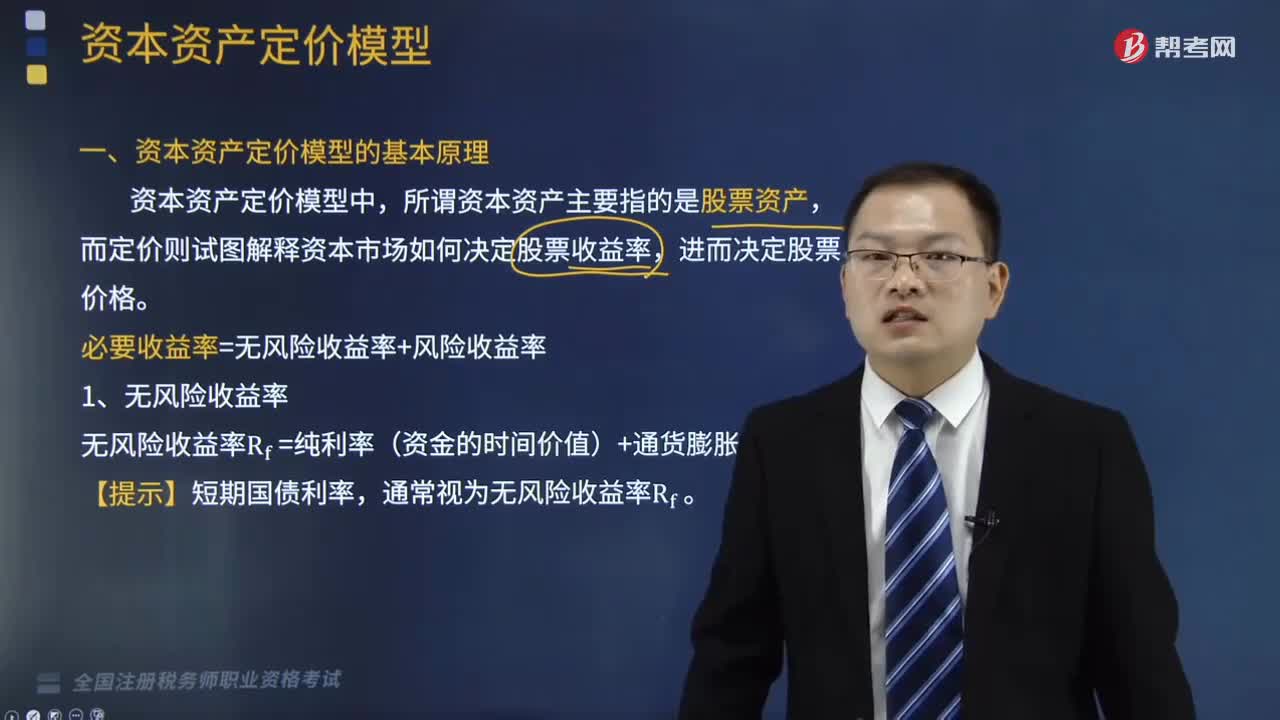

05:51

05:51資本資產(chǎn)定價(jià)模型的基本原理是什么?:無風(fēng)險(xiǎn)收益率Rf=純利率(資金的時(shí)間價(jià)值)+通貨膨脹補(bǔ)償。β=該資產(chǎn)的系統(tǒng)風(fēng)險(xiǎn)市場組合系統(tǒng)風(fēng)險(xiǎn)“=該資產(chǎn)的系統(tǒng)風(fēng)險(xiǎn)收益率市場組合的系統(tǒng)風(fēng)險(xiǎn)收益率”該資產(chǎn)的系統(tǒng)風(fēng)險(xiǎn)收益率=β×市場組合的系統(tǒng)風(fēng)險(xiǎn)收益率,必要收益率=無風(fēng)險(xiǎn)收益率+風(fēng)險(xiǎn)收益率,市場組合的風(fēng)險(xiǎn)收益率,=市場組合的必要收益率—無風(fēng)險(xiǎn)收益率。風(fēng)險(xiǎn)收益率=β×(Rm—Rf);R表示某資產(chǎn)的必要收益率“Rf表示無風(fēng)險(xiǎn)收益率。

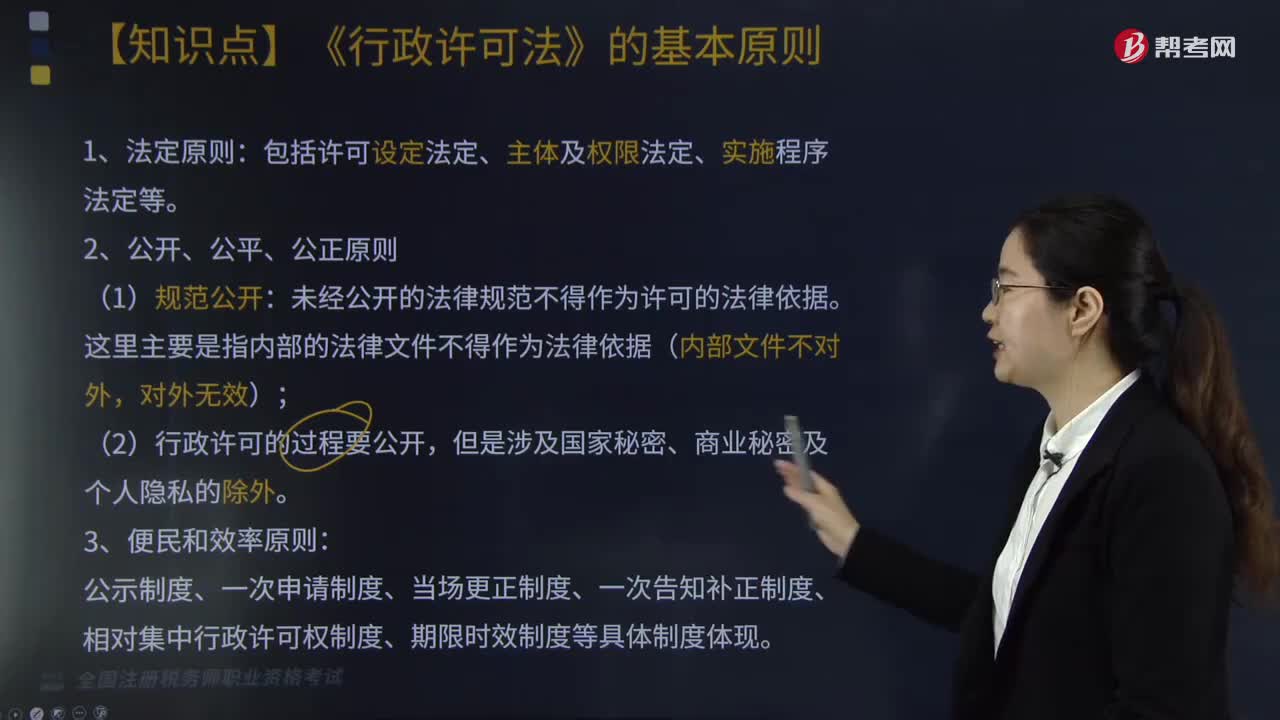

03:17

03:17《行政許可法》的基本原則是什么?:《行政許可法》的基本原則是什么?是為了規(guī)范行政許可的設(shè)定和實(shí)施、保護(hù)公民、法人和其他組織的合法權(quán)益等而制定的。《行政許可法》的基本原則:未經(jīng)公開的法律規(guī)范不得作為許可的法律依據(jù),公示制度、一次申請(qǐng)制度、當(dāng)場更正制度、一次告知補(bǔ)正制度、相對(duì)集中行政許可權(quán)制度、期限時(shí)效制度等具體制度體現(xiàn);(1)公民、法人或者其他組織對(duì)行政機(jī)關(guān)實(shí)施行政許可,(3)其合法權(quán)益因行政機(jī)關(guān)違法實(shí)施行政許可受到損害的。

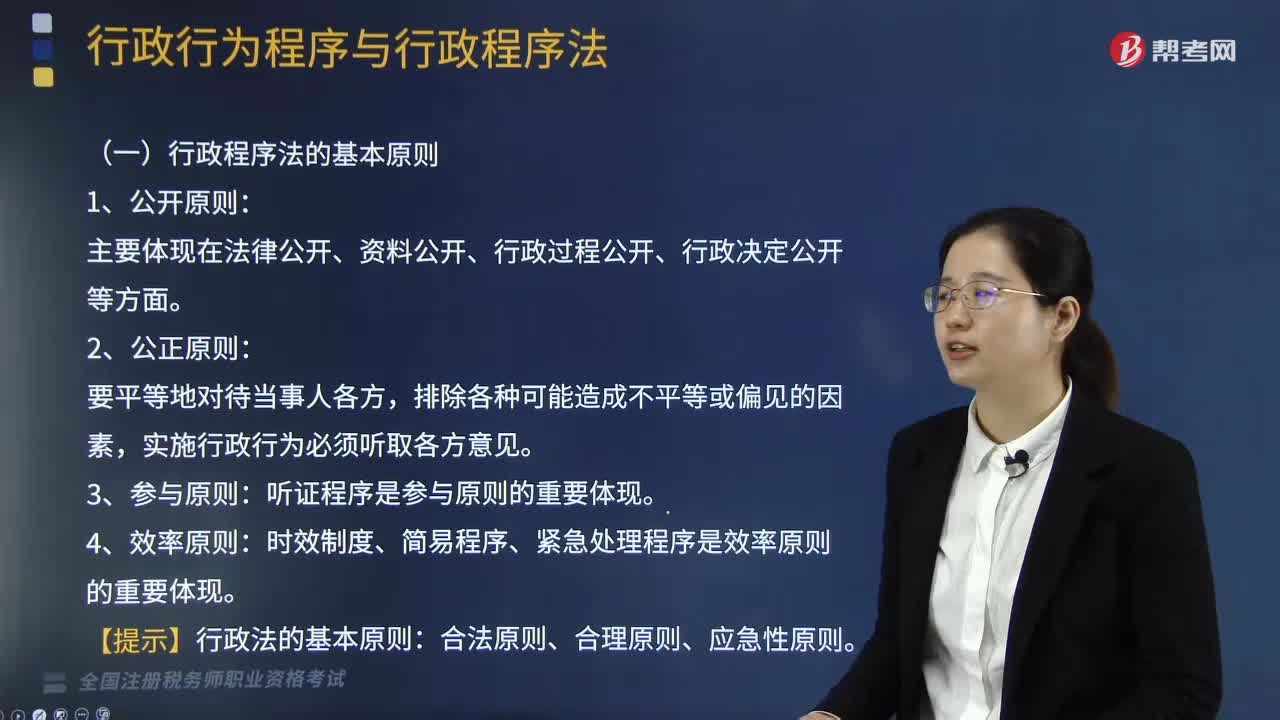

01:16

01:16行政程序法的基本原則有哪些?:行政程序法的基本原則有哪些?行政程序法是規(guī)定行政主體實(shí)施各種行政行為所應(yīng)遵循的方式、步驟、順序和時(shí)限的法律規(guī)范的總稱。行政程序法的基本原則:1、公開原則。主要體現(xiàn)在法律公開、資料公開、行政過程公開、行政決定公開等方面:2、公正原則,聽證程序是參與原則的重要體現(xiàn):4、效率原則。時(shí)效制度、簡易程序、緊急處理程序是效率原則的重要體現(xiàn):【提示】行政法的基本原則。合法原則、合理原則、應(yīng)急性原則

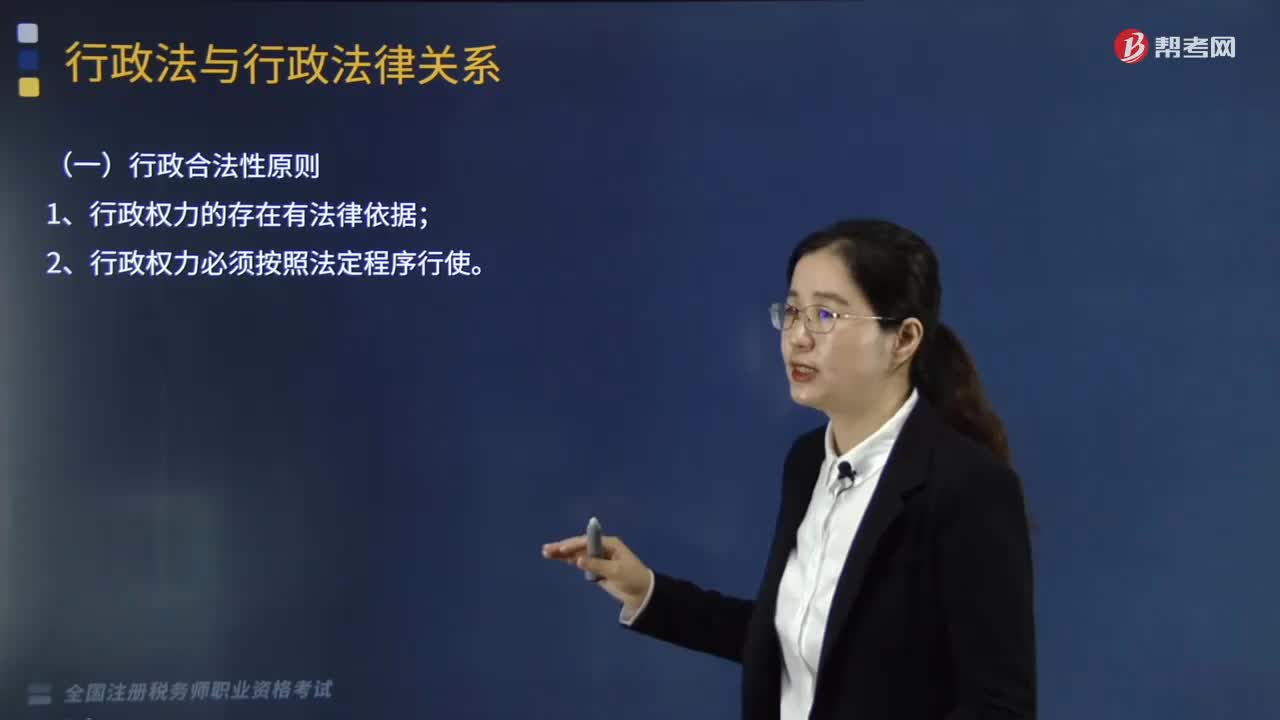

06:14

06:14行政法的基本原則有哪些?:行政法的基本原則有行政合法性原則:行政應(yīng)急性原則:(一)行政合法性原則;(二)行政合理性原則。(1)行政行為應(yīng)符合立法目的,(2)行政行為應(yīng)建立在考慮相關(guān)因素的基礎(chǔ)上。即行政機(jī)關(guān)可以采用多種方式實(shí)現(xiàn)某一行政目的的情況下。(三)行政應(yīng)急性原則(合法性例外)。【例題·單選題】行政機(jī)關(guān)作出行政行為應(yīng)當(dāng)考慮相關(guān)因素。【解析】行政法的基本原則包括行政合法性原則、行政合理性原則和行政應(yīng)急性原則

09:19

09:19稅法的基本原則有哪些?:稅法原則是構(gòu)成稅收法律規(guī)范的基本要素之一,是調(diào)整稅收關(guān)系的法律規(guī)范的抽象和概括,是貫穿稅收立法、執(zhí)法、司法等全過程的具有普遍指導(dǎo)意義的法律準(zhǔn)則。稅法基本原則是一定社會(huì)經(jīng)濟(jì)關(guān)系在稅收法制中的體現(xiàn),任何國家的稅法體系和稅收法律制度都要建立在一定的稅法原則基礎(chǔ)上。一、稅收法律主義(也稱稅收法定性原則):指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定。稅法的各類構(gòu)成要素皆必須且只能由法律予以明確規(guī)定:

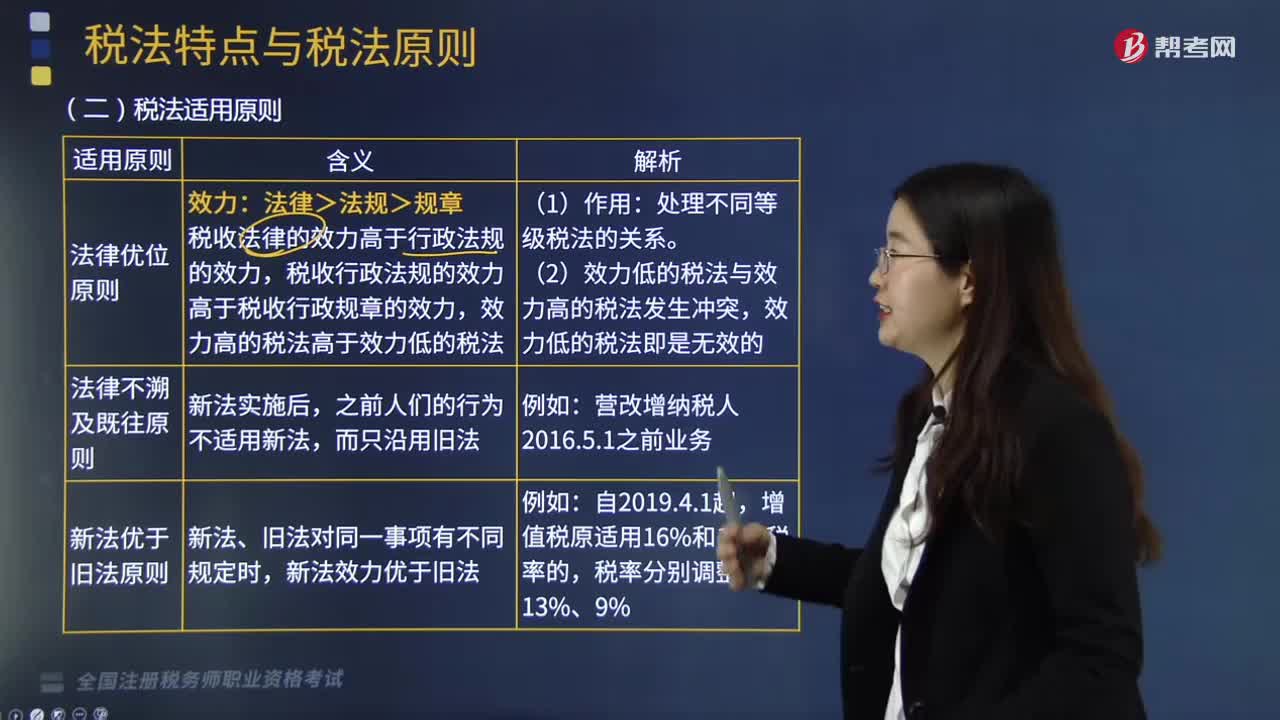

09:43

09:43什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務(wù)行政機(jī)關(guān)和司法機(jī)關(guān)運(yùn)用稅收法律規(guī)范解決具體問題所必須遵循的準(zhǔn)則。其作用在于在使法律規(guī)定具體化的過程中,稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則。稅法適用原則含有更多的法律技術(shù)性準(zhǔn)則,稅法適用原則主要包括:法律優(yōu)位原則也稱行政立法不得抵觸法律原則,其基本含義為法律的效力高于行政立法的效力。新法、舊法對(duì)同一事項(xiàng)有不同規(guī)定時(shí)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日