-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

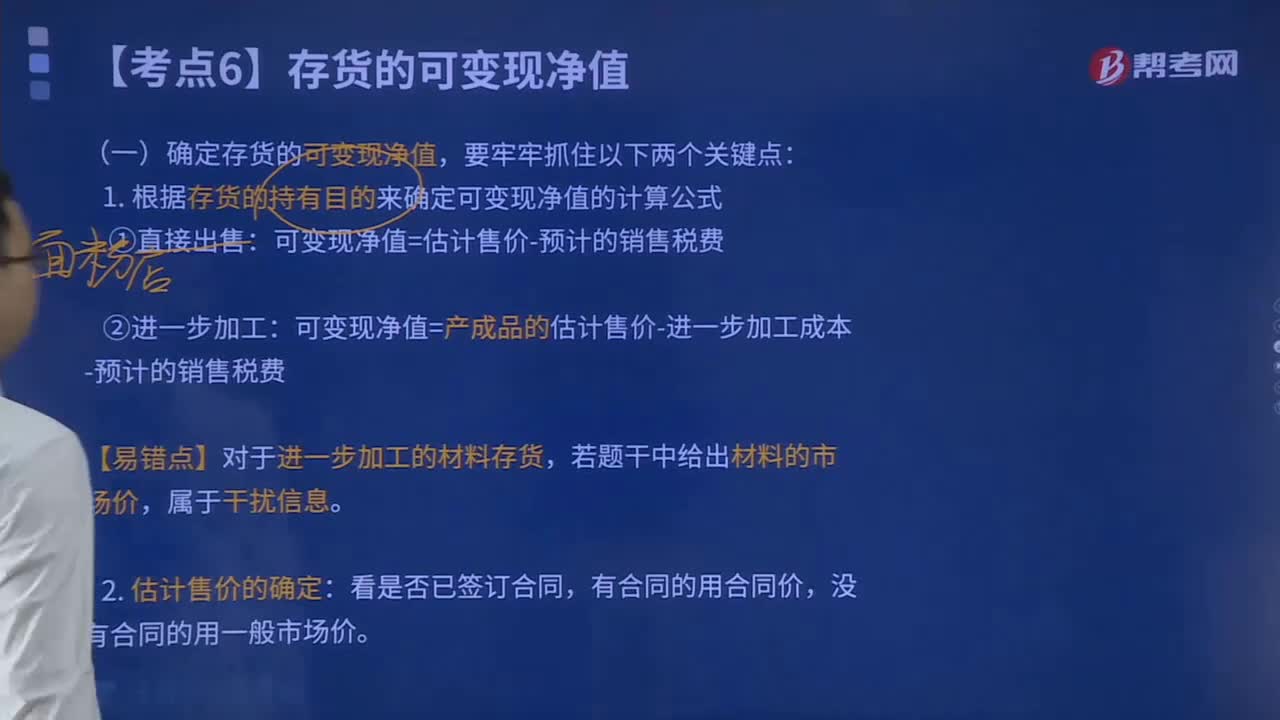

確定存貨的可變現(xiàn)凈值有幾個關(guān)鍵點(diǎn)?

確定存貨的可變現(xiàn)凈值要考慮哪些因素?

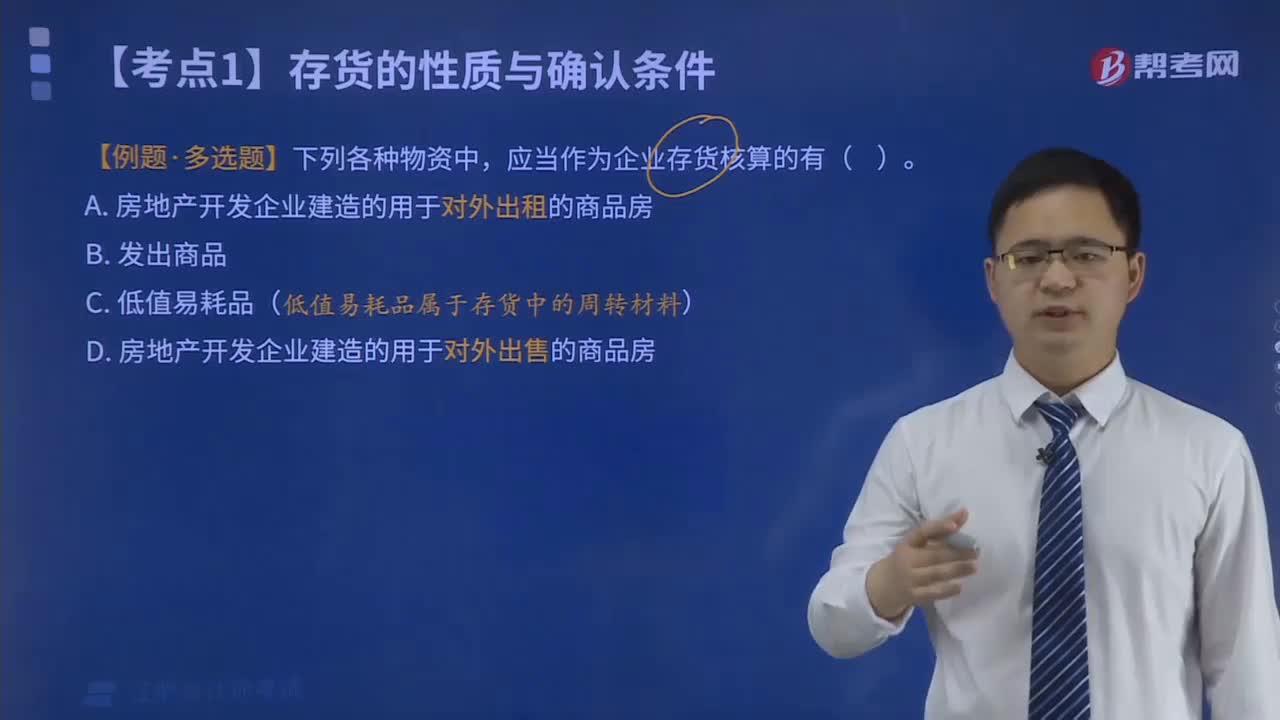

存貨的確認(rèn)條件有哪些?

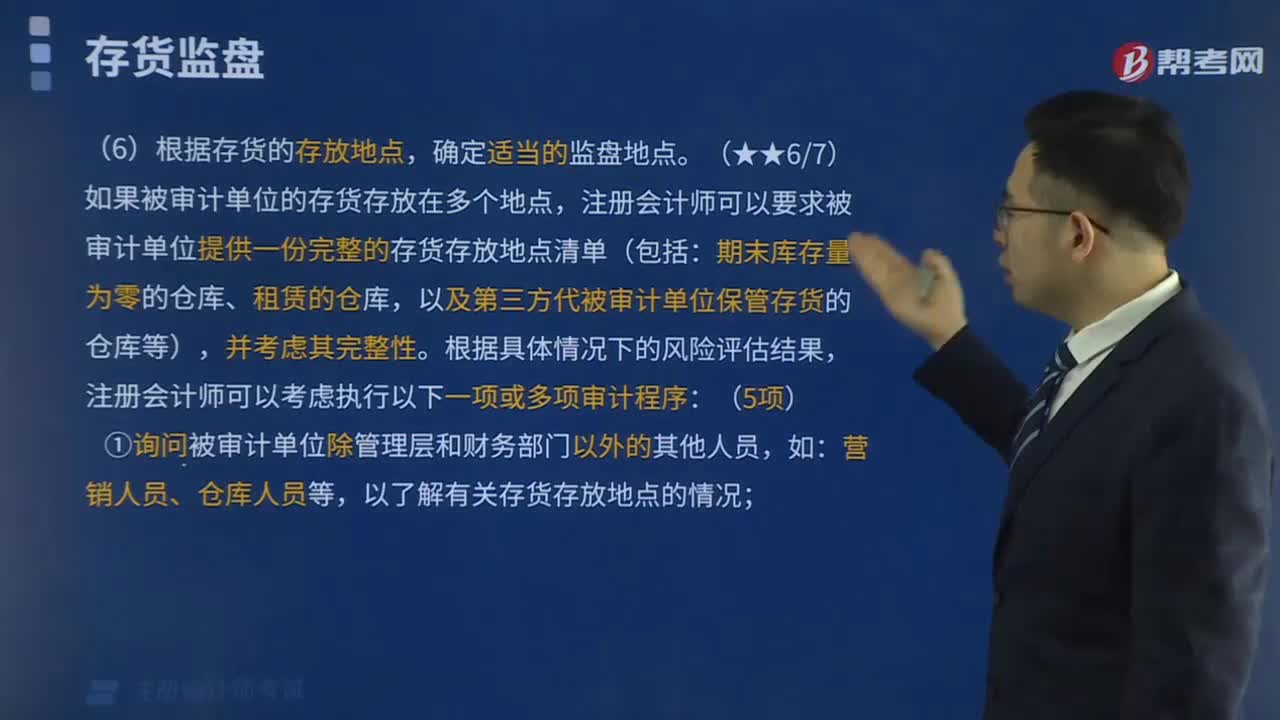

存貨監(jiān)盤地點(diǎn)如何確定?

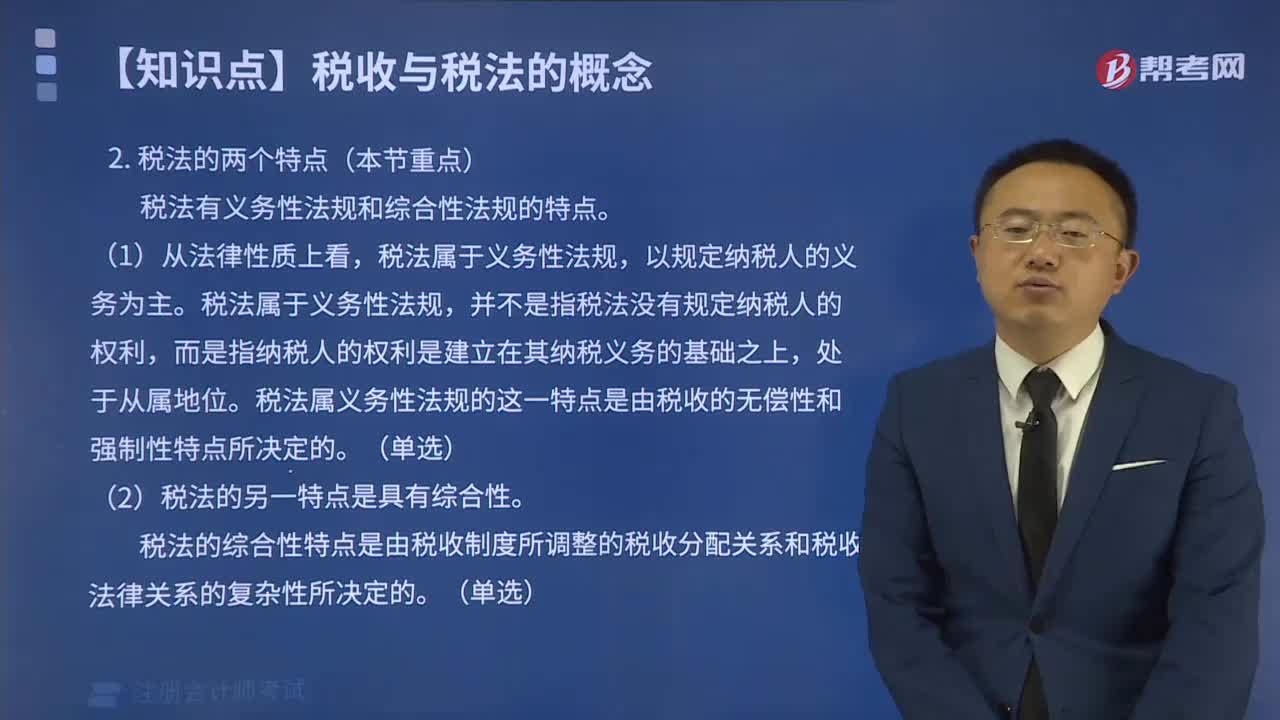

稅法有幾個特點(diǎn)?

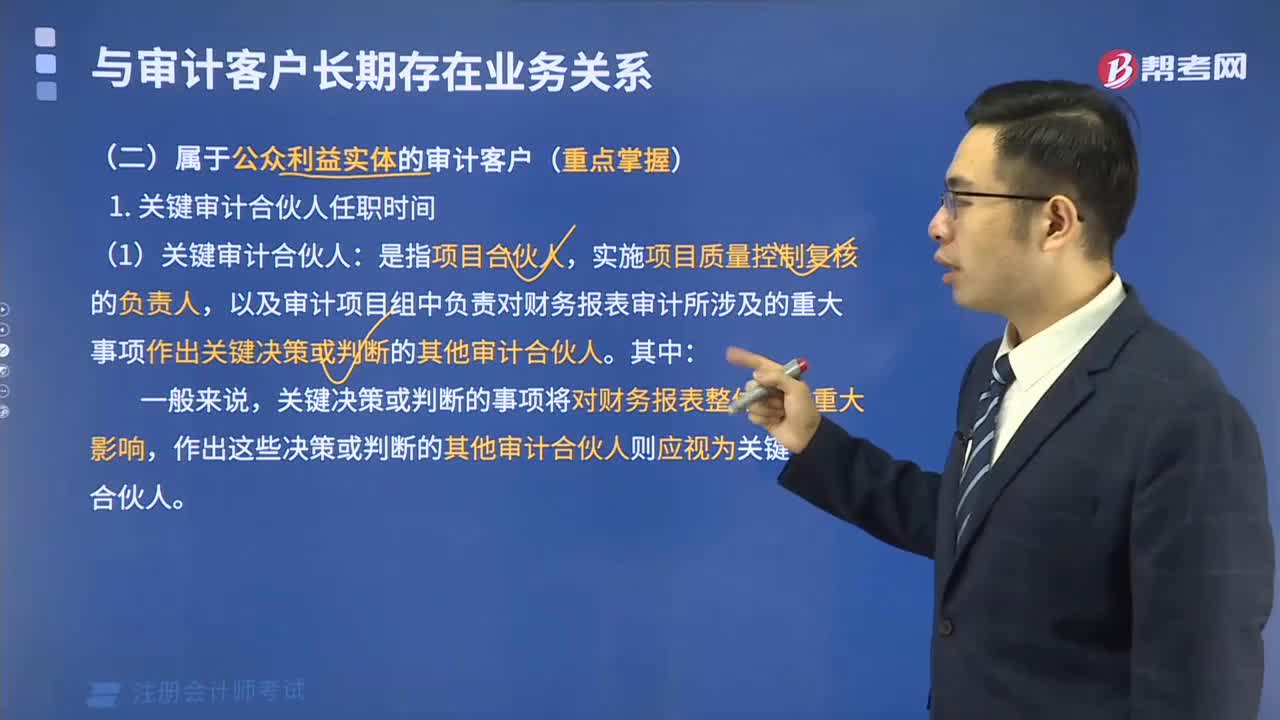

關(guān)鍵審計合伙人任職時間如何確定?

如何根據(jù)存貨的存放地點(diǎn),確定適當(dāng)?shù)谋O(jiān)盤地點(diǎn)?

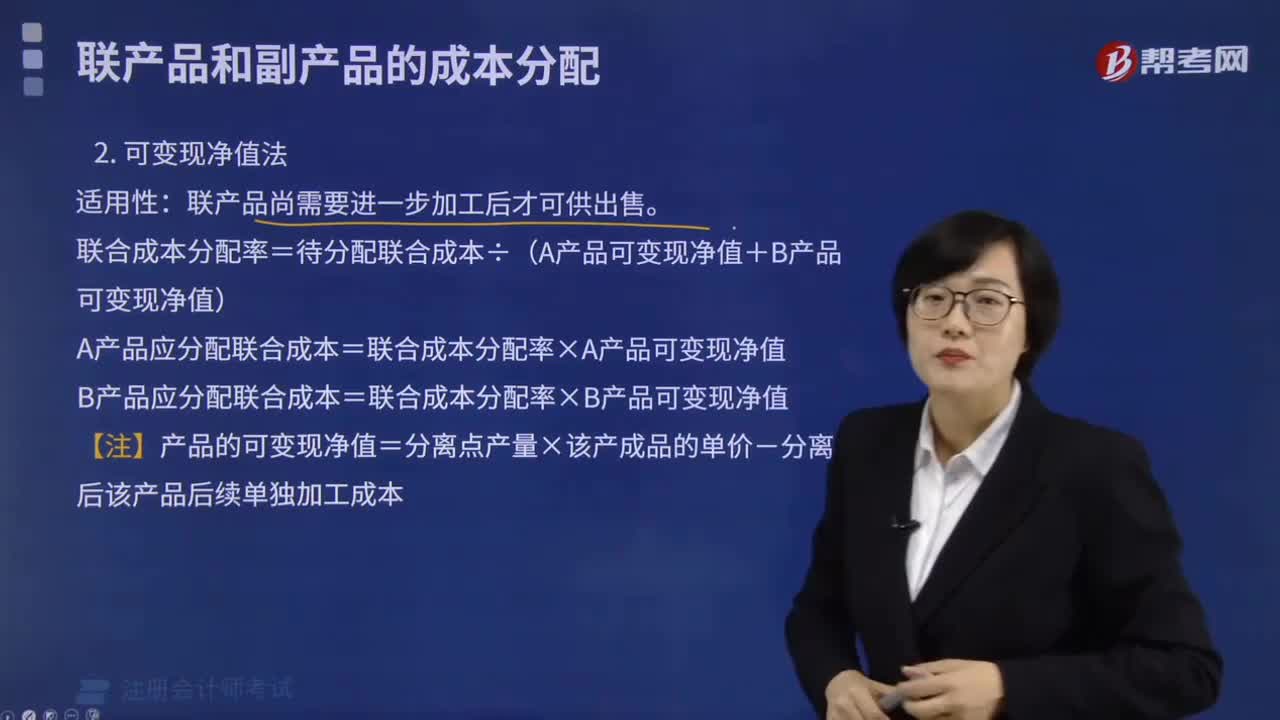

適用可變現(xiàn)凈值法的條件是什么?

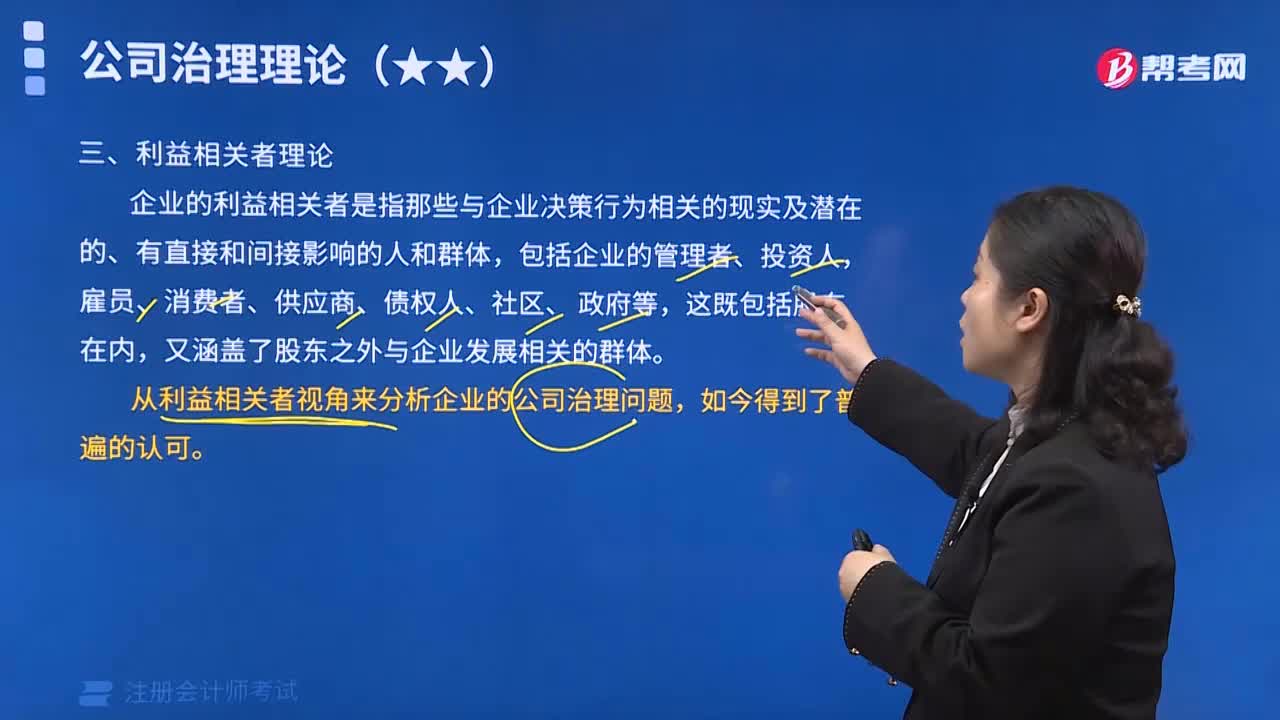

利益相關(guān)者理論的要點(diǎn)主要體現(xiàn)在哪幾個方面?

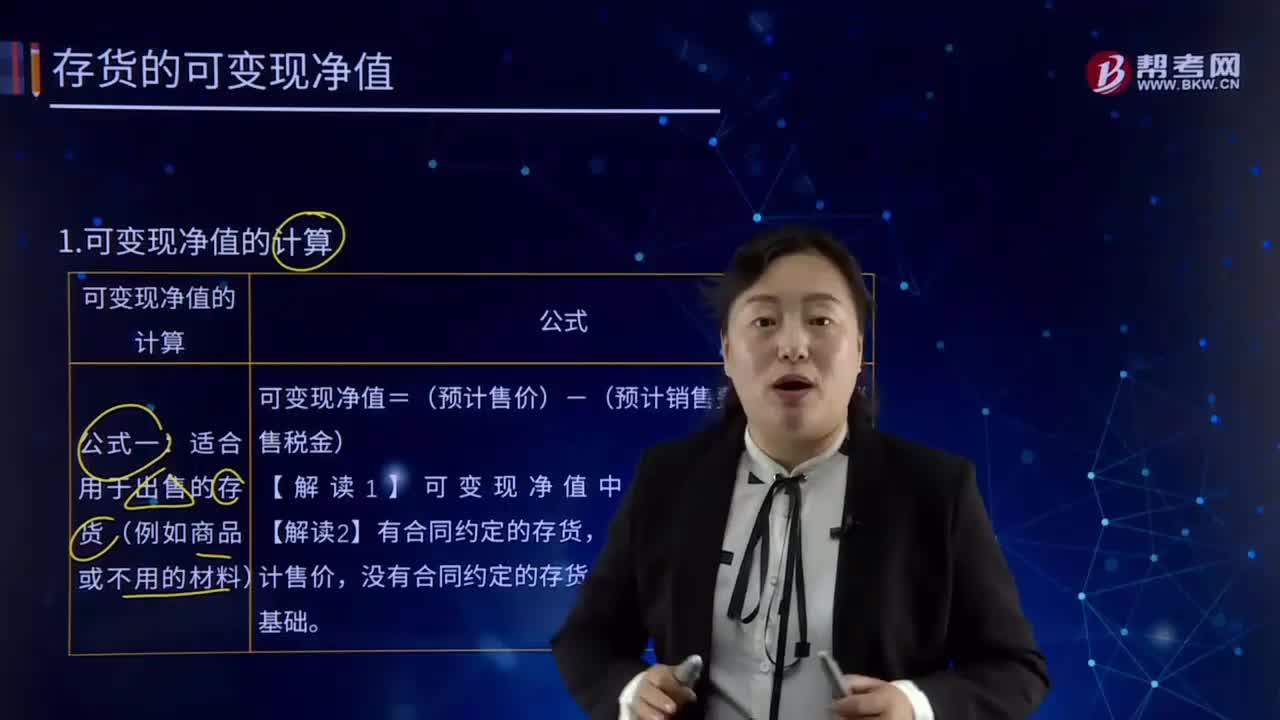

可變現(xiàn)凈值的計算過程是什么?

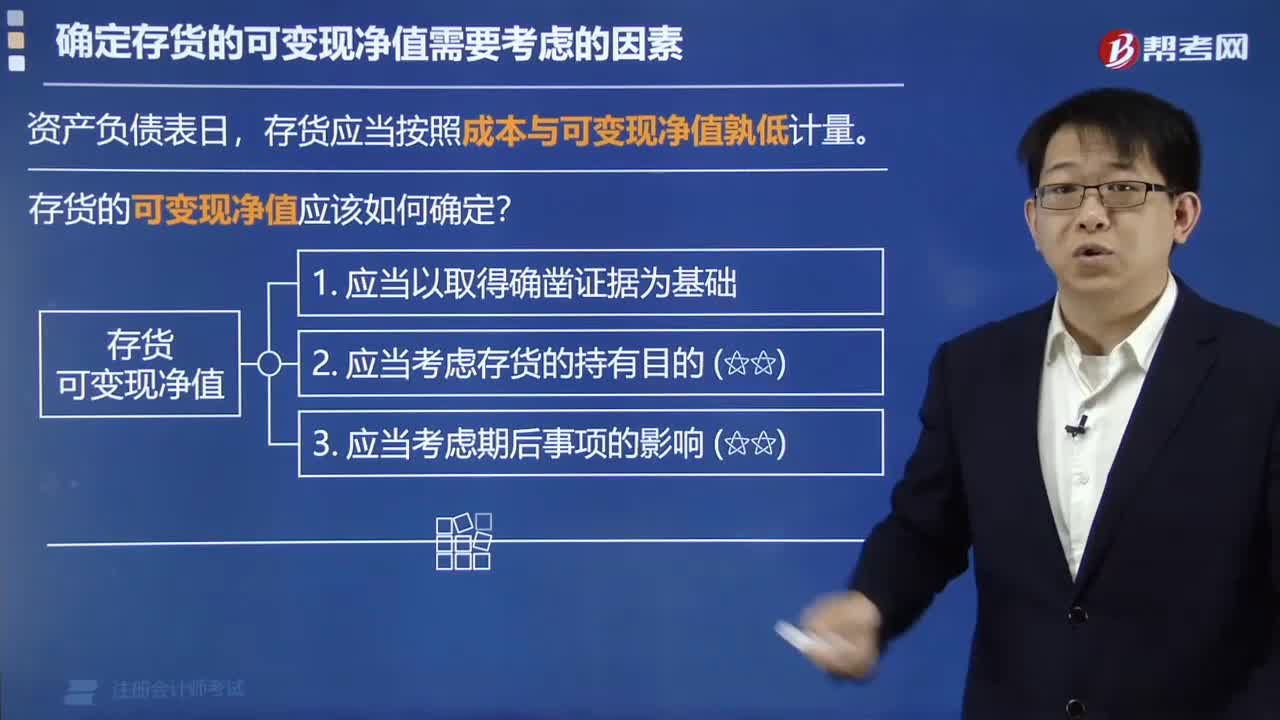

確定存貨的可變現(xiàn)凈值需要考慮哪些因素?

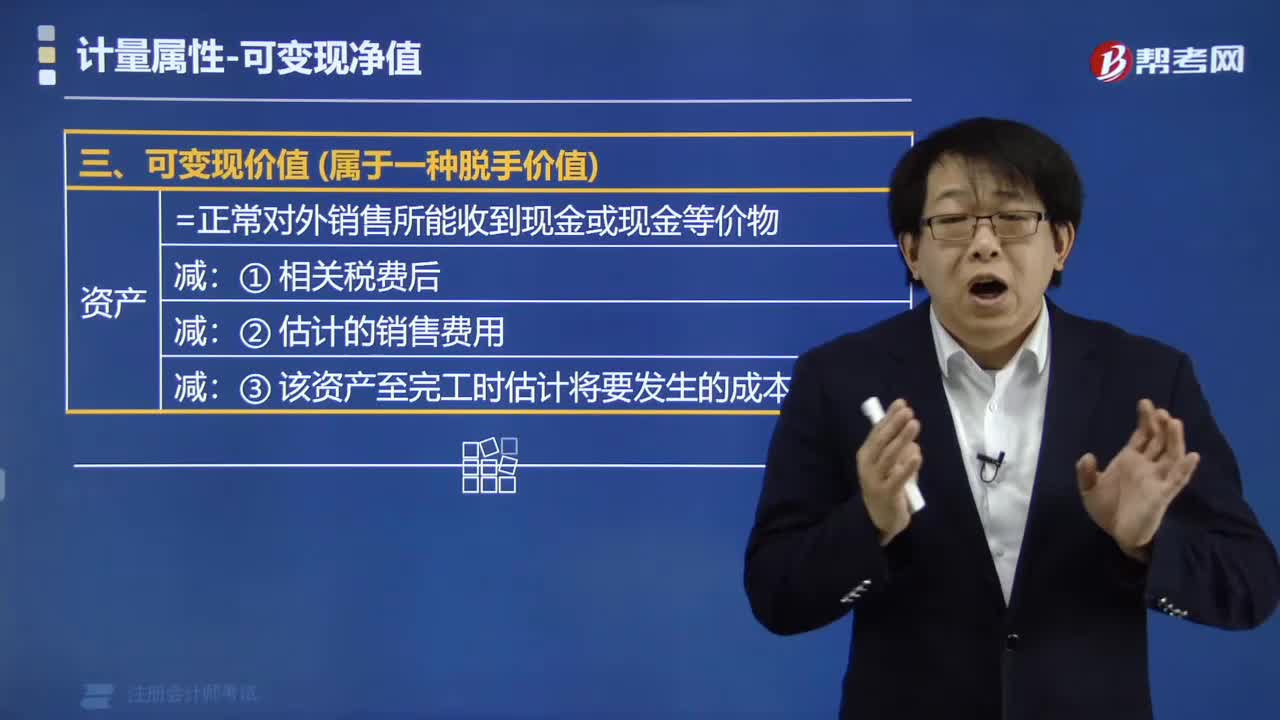

計量屬性中可變現(xiàn)凈值包含哪些資產(chǎn)?

20:03

20:03

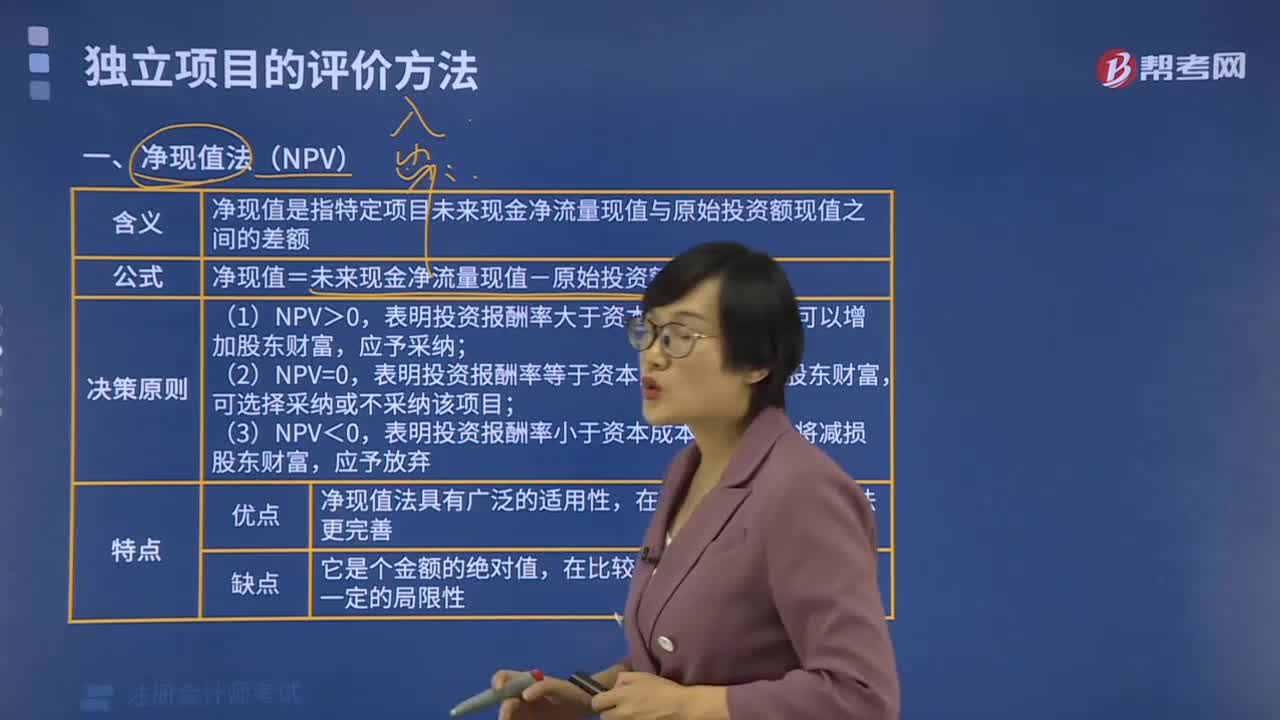

凈現(xiàn)值法的優(yōu)缺點(diǎn)是什么?:凈現(xiàn)值法的優(yōu)缺點(diǎn)是什么?

01:02

01:02

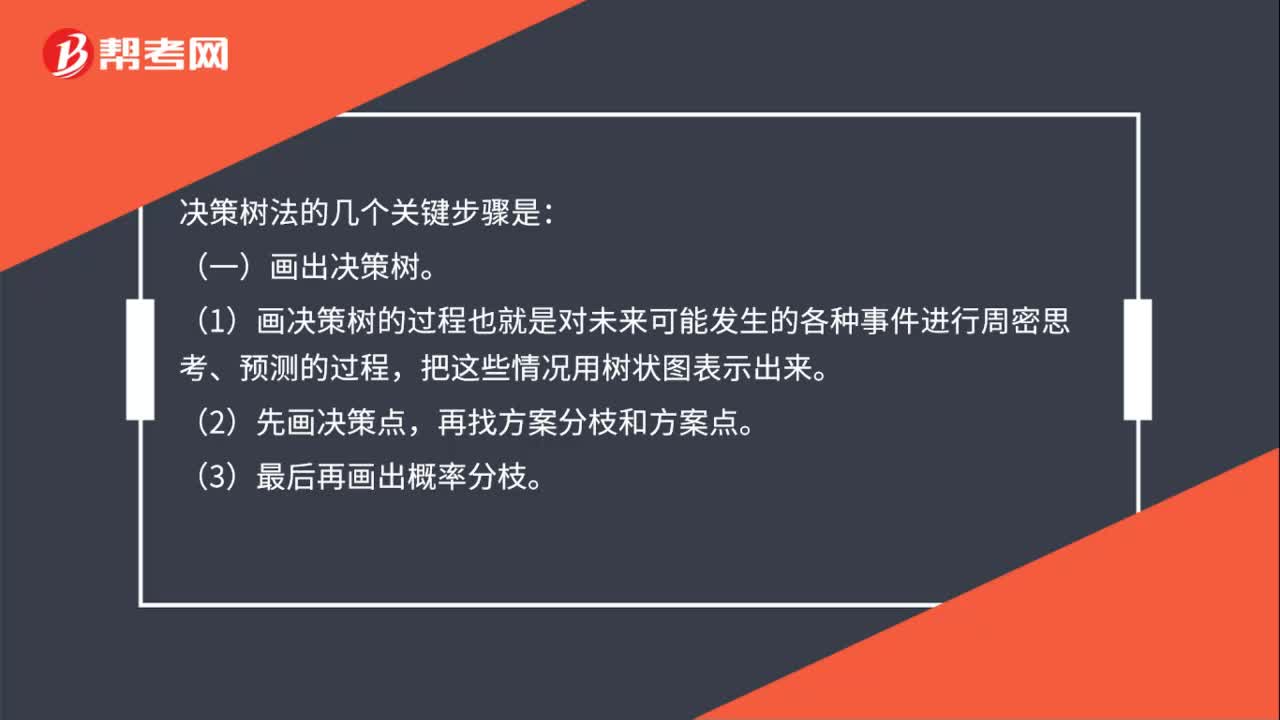

決策樹法的幾個關(guān)鍵步驟是什么?:決策樹法的幾個關(guān)鍵步驟是:(一)畫出決策樹。(1)畫決策樹的過程也就是對未來可能發(fā)生的各種事件進(jìn)行周密思考、預(yù)測的過程,把這些情況用樹狀圖表示出來。(2)先畫決策點(diǎn),再找方案分枝和方案點(diǎn)。(3)最后再畫出概率分枝。(二)由專家估計法或用試驗(yàn)數(shù)據(jù)推算出概率值,并把概率寫在概率分枝的位置上。(三)計算益損期望值。(2)用期望值法計算。(3)若決策目標(biāo)是盈利時,取期望值最大的分枝,其他分枝進(jìn)行修剪。

00:38

00:38

最優(yōu)存貨量如何確定?:最優(yōu)存貨量如何確定?經(jīng)濟(jì)訂貨基本模型,使存貨總成本最低的進(jìn)貨批量,叫作經(jīng)濟(jì)訂貨批量或經(jīng)濟(jì)批量。經(jīng)濟(jì)訂貨基本模型的擴(kuò)展,企業(yè)再次發(fā)出訂貨單時應(yīng)保持的存貨庫存量。保險儲備,為防止缺貨造成的損失,就需要多儲備一些存貨以備應(yīng)急之需,稱為保險儲備。

00:52

00:52

設(shè)定關(guān)鍵績效指標(biāo)目標(biāo)值確定可參考的標(biāo)準(zhǔn)有哪些?:設(shè)定關(guān)鍵績效指標(biāo)目標(biāo)值確定可參考的標(biāo)準(zhǔn)有哪些?一是參考國家有關(guān)部門或權(quán)威機(jī)構(gòu)發(fā)布的行業(yè)標(biāo)準(zhǔn)或參考競爭對手標(biāo)準(zhǔn),比如國務(wù)院國資委考核分配局編制并每年更新出版的《企業(yè)績效評價標(biāo)準(zhǔn)值》;二是參照企業(yè)內(nèi)部標(biāo)準(zhǔn),包括企業(yè)戰(zhàn)略目標(biāo)、年度生產(chǎn)經(jīng)營計劃目標(biāo)、年度預(yù)算目標(biāo)、歷年指標(biāo)水平等;三是如果不能按照前面兩種方法確定的,可以根據(jù)企業(yè)歷史經(jīng)驗(yàn)值確定。

00:21

00:21

會引起存貨賬面價值發(fā)生增減變動的有哪些?:會引起存貨賬面價值發(fā)生增減變動的有哪些?會引起存貨賬面價值發(fā)生增減變動的有沖回多計提的存貨跌價準(zhǔn)備,發(fā)生了存貨的盤虧或者盤盈,存貨已經(jīng)霉?fàn)€變質(zhì)。

03:26

03:26

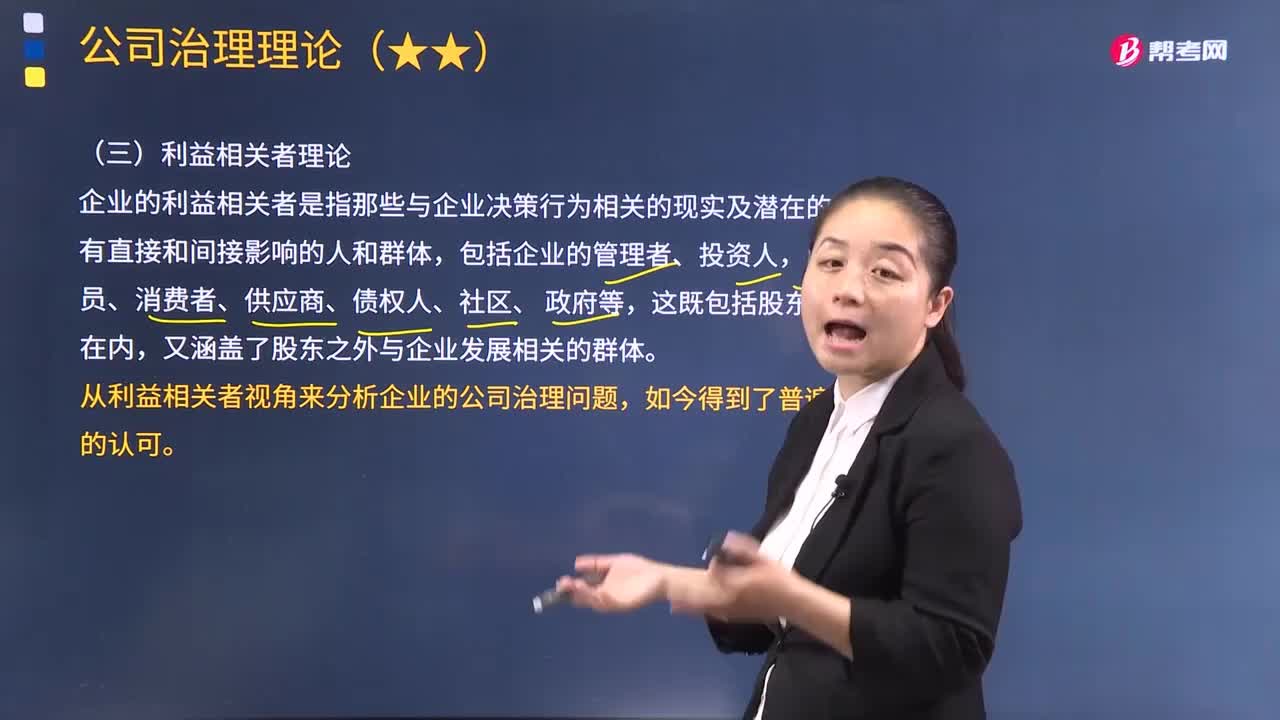

利益相關(guān)者理論的要點(diǎn)主要體現(xiàn)在哪幾個方面?:利益相關(guān)者理論的要點(diǎn)主要體現(xiàn)在哪幾個方面?企業(yè)的利益相關(guān)者是指那些與企業(yè)決策行為相關(guān)的現(xiàn)實(shí)及潛在的、有直接和間接影響的人和群體,包括企業(yè)的管理者、投資人,雇員、消費(fèi)者、供應(yīng)商、債權(quán)人、社區(qū)、 政府等,又涵蓋了股東之外與企業(yè)發(fā)展相關(guān)的群體。從利益相關(guān)者視角來分析企業(yè)的公司治理問題,利益相關(guān)者理論的要點(diǎn)主要體現(xiàn)在以下幾個方面:股東并不是唯一的所有者,(2)所有的利益相關(guān)者都應(yīng)該參與公司治理。

02:06

02:06

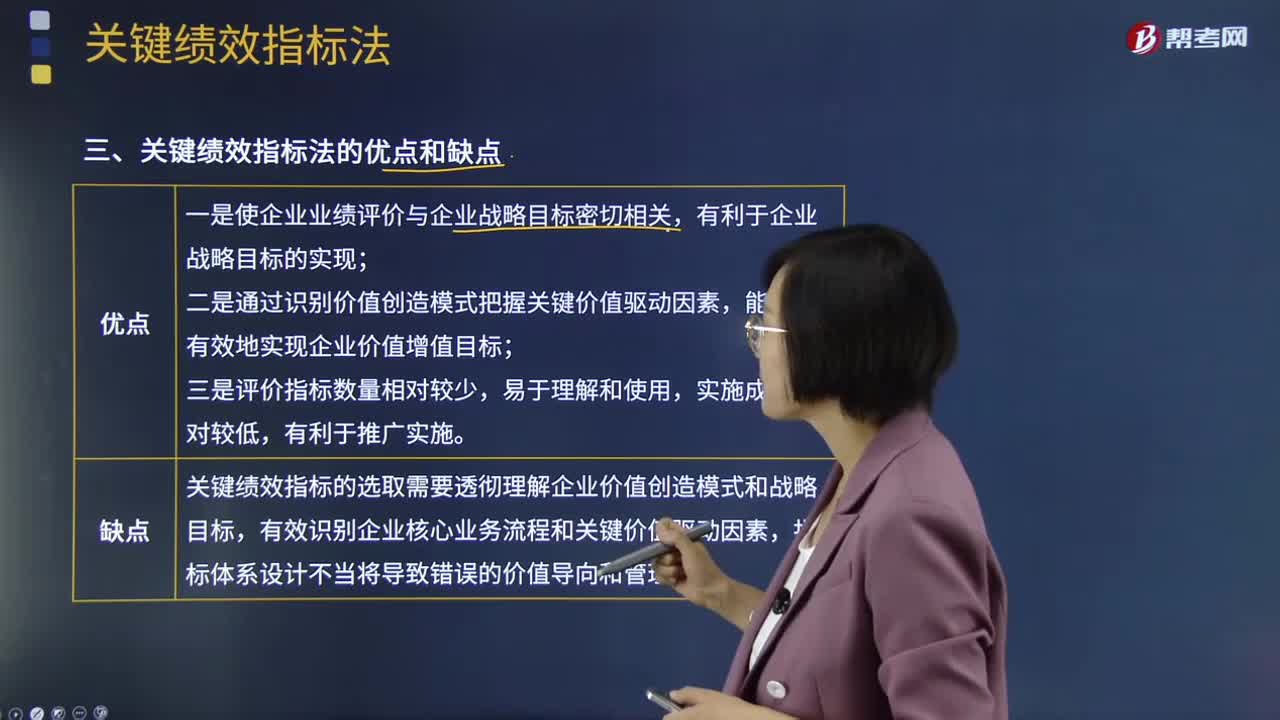

關(guān)鍵績效指標(biāo)法的優(yōu)缺點(diǎn)分別有哪些?:關(guān)鍵績效指標(biāo)法是指基于企業(yè)戰(zhàn)略目標(biāo),關(guān)鍵績效指標(biāo)是對企業(yè)績效產(chǎn)生關(guān)鍵影響力的指標(biāo),是通過對企業(yè)戰(zhàn)略目標(biāo)、關(guān)鍵成果領(lǐng)域的績效特征分析,識別和提煉出的最能有效驅(qū)動企業(yè)價值創(chuàng)造的指標(biāo)。【注意】關(guān)鍵績效指標(biāo)法可以單獨(dú)使用,關(guān)鍵績效指標(biāo)法的應(yīng)用對象可以是企業(yè),1.使企業(yè)業(yè)績評價與企業(yè)戰(zhàn)略目標(biāo)密切相關(guān),2.通過識別價值創(chuàng)造模式把握關(guān)鍵價值驅(qū)動因素,(2)關(guān)鍵績效指標(biāo)法的缺點(diǎn):

02:22

02:22

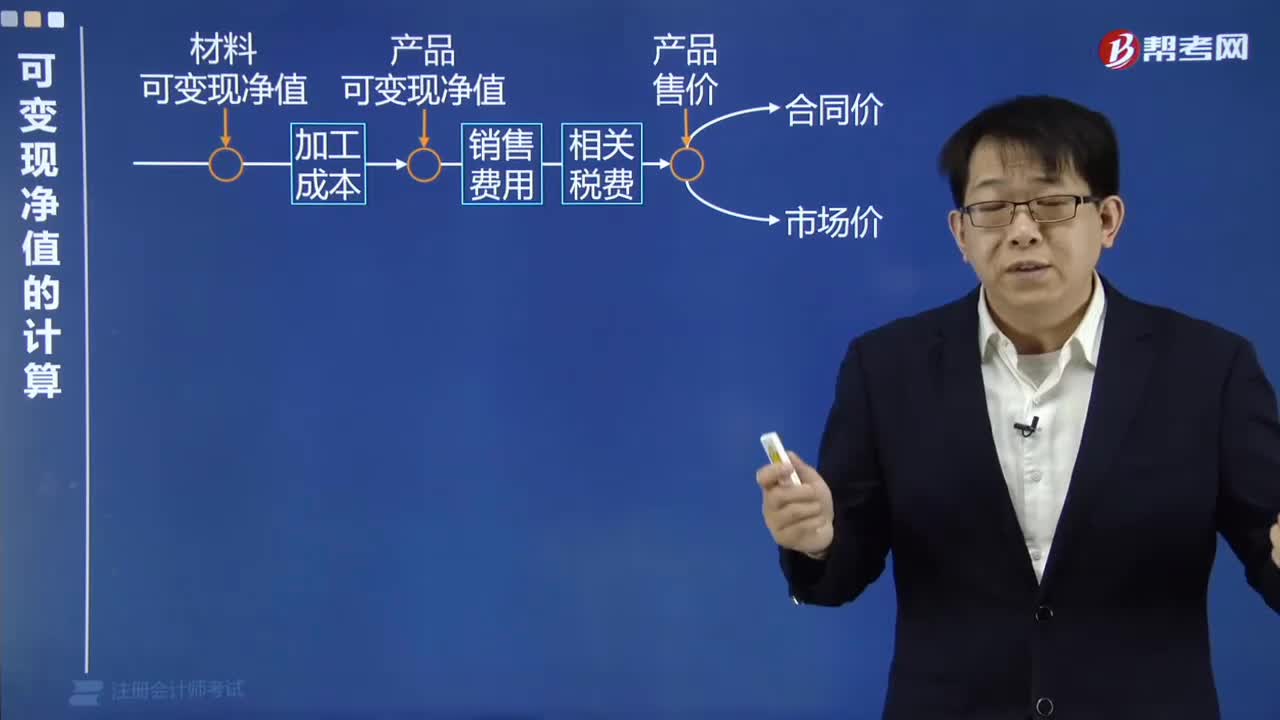

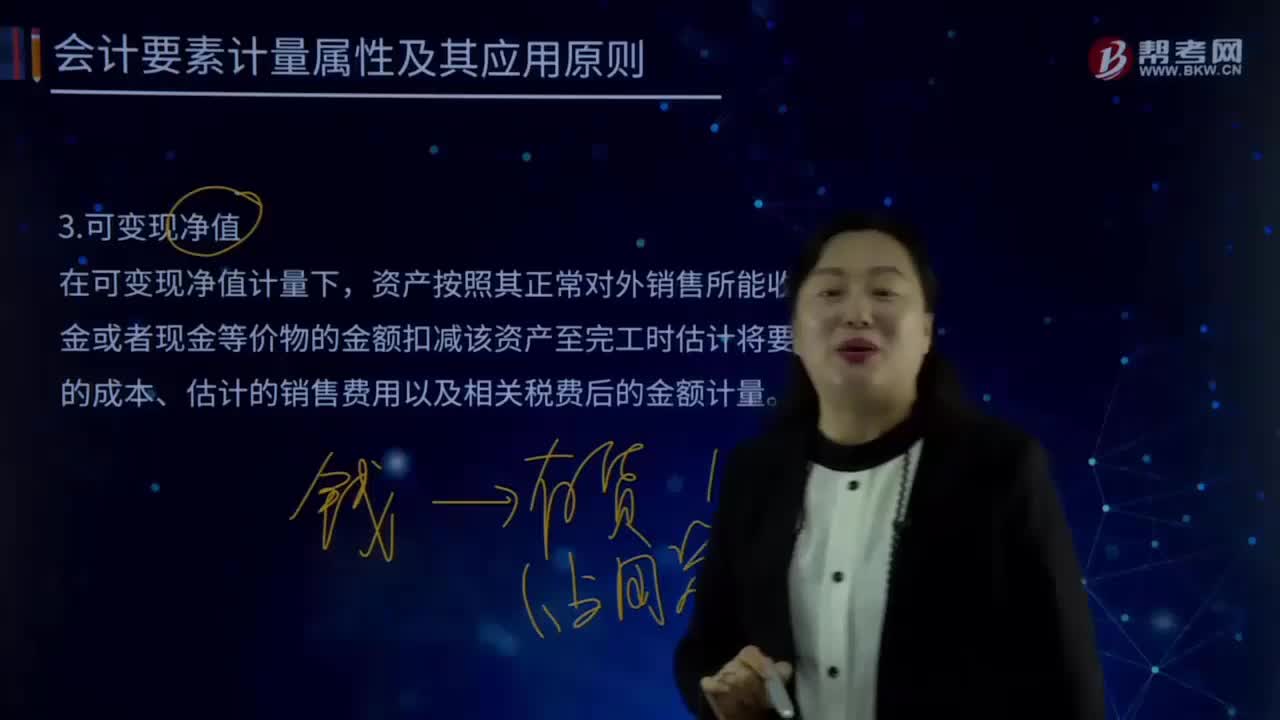

會計計量要素屬性中可變現(xiàn)凈值是指什么?:資產(chǎn)按照其正常對外銷售所能收到現(xiàn)金或者現(xiàn)金等價物的金額扣減該資產(chǎn)至完工時估計將要發(fā)生的成本、估計的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額計量。單價較低的存貨可按存貨類別計量成本與可變現(xiàn)凈值:存貨準(zhǔn)則特別強(qiáng)調(diào)企業(yè)在實(shí)際確定存貨的可變現(xiàn)凈值時,確定存貨可變現(xiàn)凈值的處理方法也各不相同,通常應(yīng)當(dāng)以產(chǎn)成品或商品的合同價格作為其可變現(xiàn)凈值的計量基礎(chǔ),超出部分的存貨可變現(xiàn)凈值以產(chǎn)成品或商品的一般銷售價格作為計量基礎(chǔ)。

03:21

03:21

存貨估計售價是怎樣確定的?:通常應(yīng)以產(chǎn)成品或商品的合同價格作為其可變現(xiàn)凈值的計算基礎(chǔ)。如果企業(yè)與購買方簽訂了銷售合同或勞務(wù)合同并且銷售合同訂購的數(shù)量等于企業(yè)持有的存貨數(shù)量,在確定與該項(xiàng)銷售合同直接相關(guān)存貨的可變現(xiàn)凈值時,應(yīng)以銷售合同價格作為其可變現(xiàn)凈值的計算基礎(chǔ)。則該批產(chǎn)成品或商品的可變現(xiàn)凈值應(yīng)以合同價格作為計算基礎(chǔ)。其可變現(xiàn)凈值也應(yīng)以其生產(chǎn)的產(chǎn)成品的合同價格作為計算基礎(chǔ)。應(yīng)以銷售合同所規(guī)定的價格作為可變現(xiàn)凈值的計算基礎(chǔ);

00:49

00:49

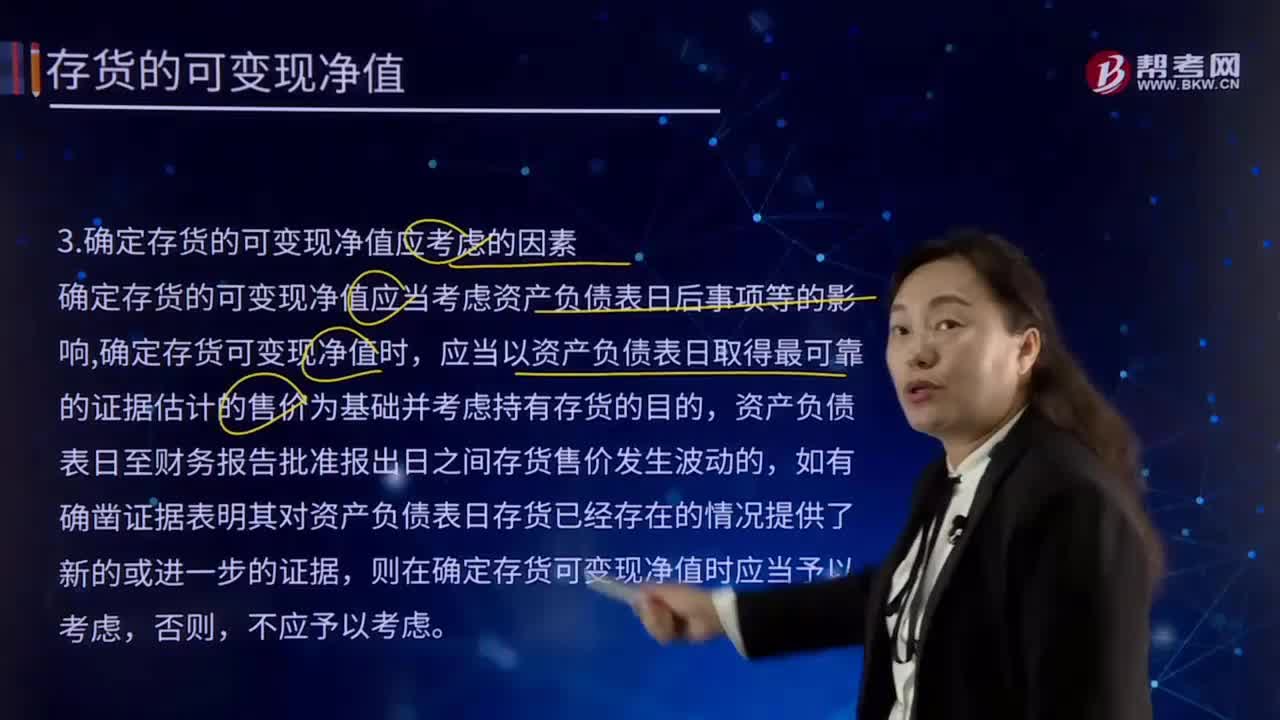

確定存貨的可變現(xiàn)凈值應(yīng)考慮的因素有哪些?:確定存貨的可變現(xiàn)凈值應(yīng)考慮的因素有哪些?確定存貨的可變現(xiàn)凈值應(yīng)當(dāng)考慮資產(chǎn)負(fù)債表日后事項(xiàng)等的影響,應(yīng)當(dāng)以資產(chǎn)負(fù)債表日取得最可靠的證據(jù)估計的售價為基礎(chǔ)并考慮持有存貨的目的,則在確定存貨可變現(xiàn)凈值時應(yīng)當(dāng)予以考慮,確定存貨可變現(xiàn)凈值的處理方法也各不相同。通常應(yīng)當(dāng)以產(chǎn)成品或商品的合同價格作為其可變現(xiàn)凈值的計量基礎(chǔ)。超出部分的存貨可變現(xiàn)凈值以產(chǎn)成品或商品的一般銷售價格作為計量基礎(chǔ)。

01:12

01:12

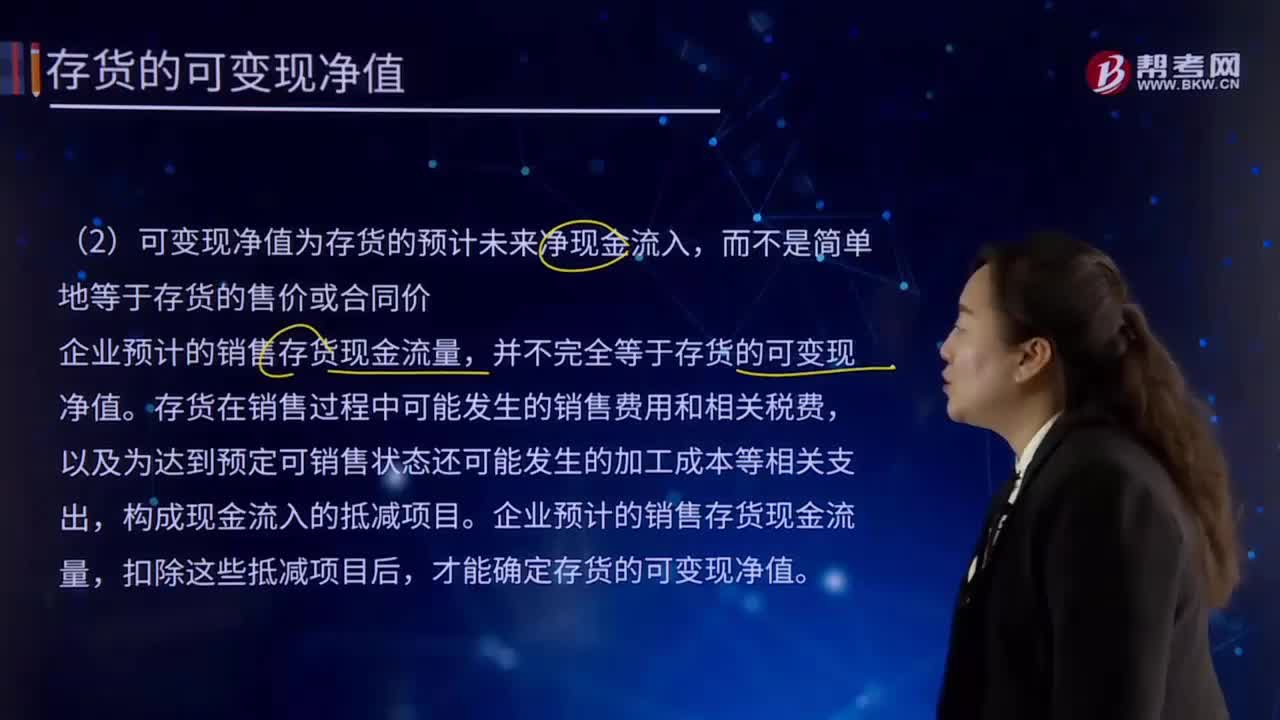

存貨的可變現(xiàn)凈值的基本特征是什么?:存貨的可變現(xiàn)凈值的基本特征是什么?以預(yù)計售價減去進(jìn)一步加工成本和預(yù)計銷售費(fèi)用以及相關(guān)稅費(fèi)后的凈值。資產(chǎn)按照其正常對外銷售所能收到現(xiàn)金或者現(xiàn)金等價物的金額扣減該資產(chǎn)至完工時估計將要發(fā)生的成本、估計的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額計量。(1)確定存貨可變現(xiàn)凈值的前提是企業(yè)在進(jìn)行日常活動,那么不能按照存貨準(zhǔn)則的規(guī)定確定存貨的可變現(xiàn)凈值,(2)可變現(xiàn)凈值為存貨的預(yù)計未來凈現(xiàn)金流入。

06:15

06:15

可變現(xiàn)凈值應(yīng)該怎樣計算?:可變現(xiàn)凈值應(yīng)該怎樣計算?以預(yù)計售價減去進(jìn)一步加工成本和預(yù)計銷售費(fèi)用以及相關(guān)稅費(fèi)后的凈值。在可變現(xiàn)凈值計量下,資產(chǎn)按照其正常對外銷售所能收到現(xiàn)金或者現(xiàn)金等價物的金額扣減該資產(chǎn)至完工時估計將要發(fā)生的成本、估計的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額計量。可變現(xiàn)凈值的計算:可變現(xiàn)凈值=(預(yù)計售價)-(預(yù)計銷售費(fèi)用、預(yù)計銷售稅金),以商品的合同價格為預(yù)計售價。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日