-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:51

00:51

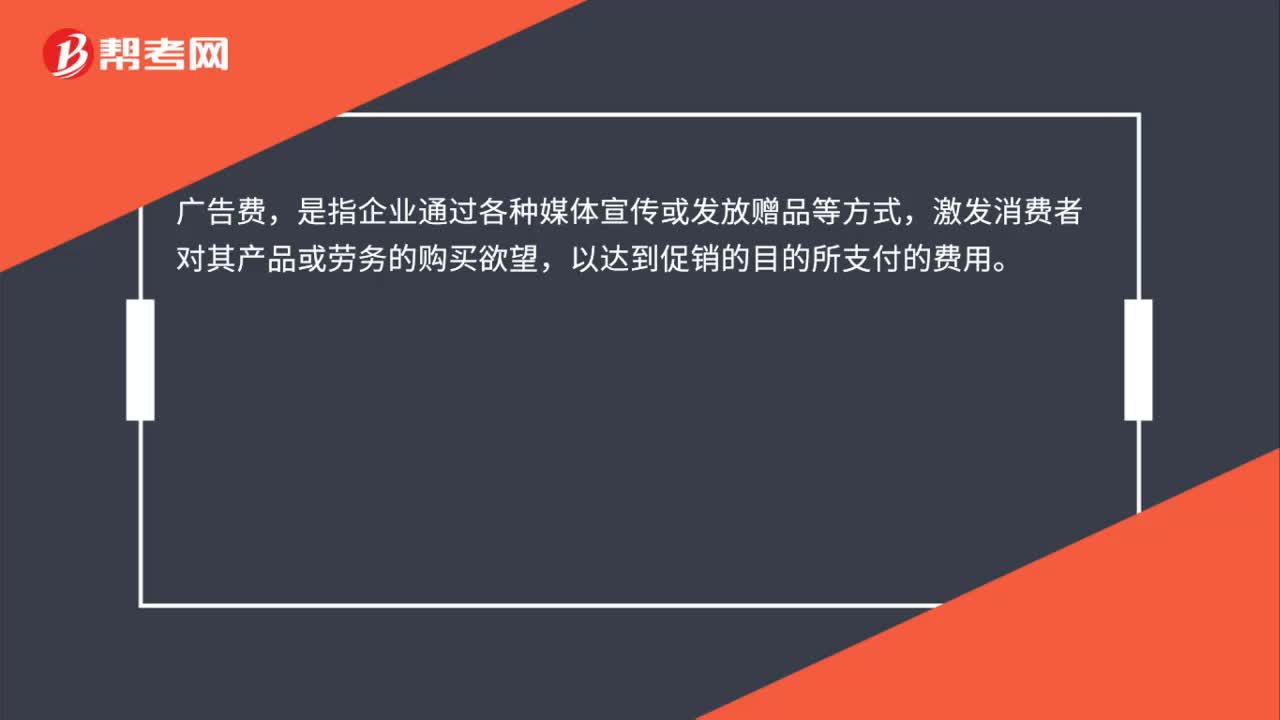

支付廣告費(fèi)會(huì)計(jì)分錄有增值稅發(fā)票嗎?:支付廣告費(fèi)會(huì)計(jì)分錄有增值稅發(fā)票嗎?支付廣告費(fèi),取得對(duì)方開出的增值稅專用發(fā)票是可以抵扣進(jìn)項(xiàng)稅額的,具體分錄如下:借:銷售費(fèi)用——廣告費(fèi):應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)。貸,銀行存款,廣告費(fèi),是指企業(yè)通過各種媒體宣傳或發(fā)放贈(zèng)品等方式。激發(fā)消費(fèi)者對(duì)其產(chǎn)品或勞務(wù)的購(gòu)買欲望以達(dá)到促銷的目的所支付的費(fèi)用

03:20

03:20

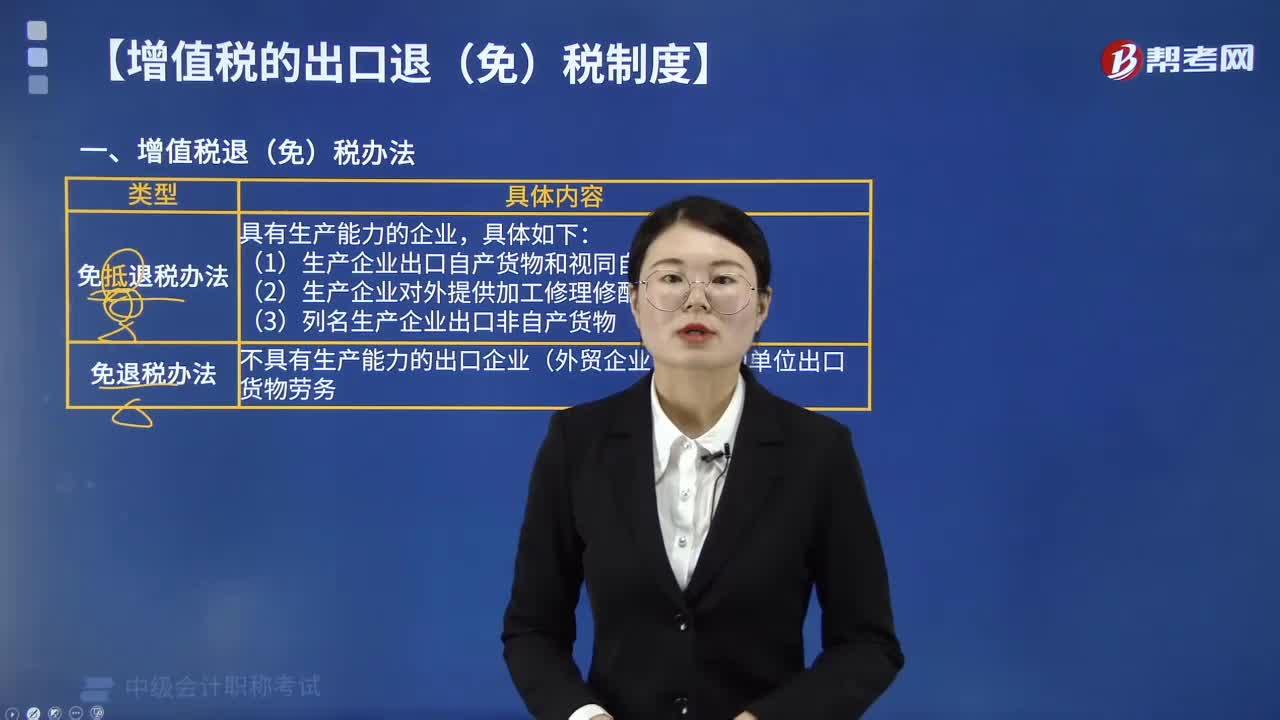

增值稅退(免)稅辦法是指什么?:免退稅辦法是指免征出口銷售環(huán)節(jié)增值稅,并退還已出口貨物購(gòu)進(jìn)時(shí)所發(fā)生的進(jìn)項(xiàng)稅額。(一)適用免抵退稅辦法的情形,1.生產(chǎn)企業(yè)出口自產(chǎn)貨物和視同自產(chǎn)貨物。3.列名生產(chǎn)企業(yè)(稅法對(duì)具體范圍有規(guī)定)出口非自產(chǎn)貨物。(二)適用免退稅辦法的情形,B. 外貿(mào)企業(yè)出口貨物,不具有生產(chǎn)能力的出口企業(yè)(外貿(mào)企業(yè))或其他單位出口貨物勞務(wù)A.生產(chǎn)企業(yè)出口自產(chǎn)貨物和視同自產(chǎn)貨物

07:13

07:13

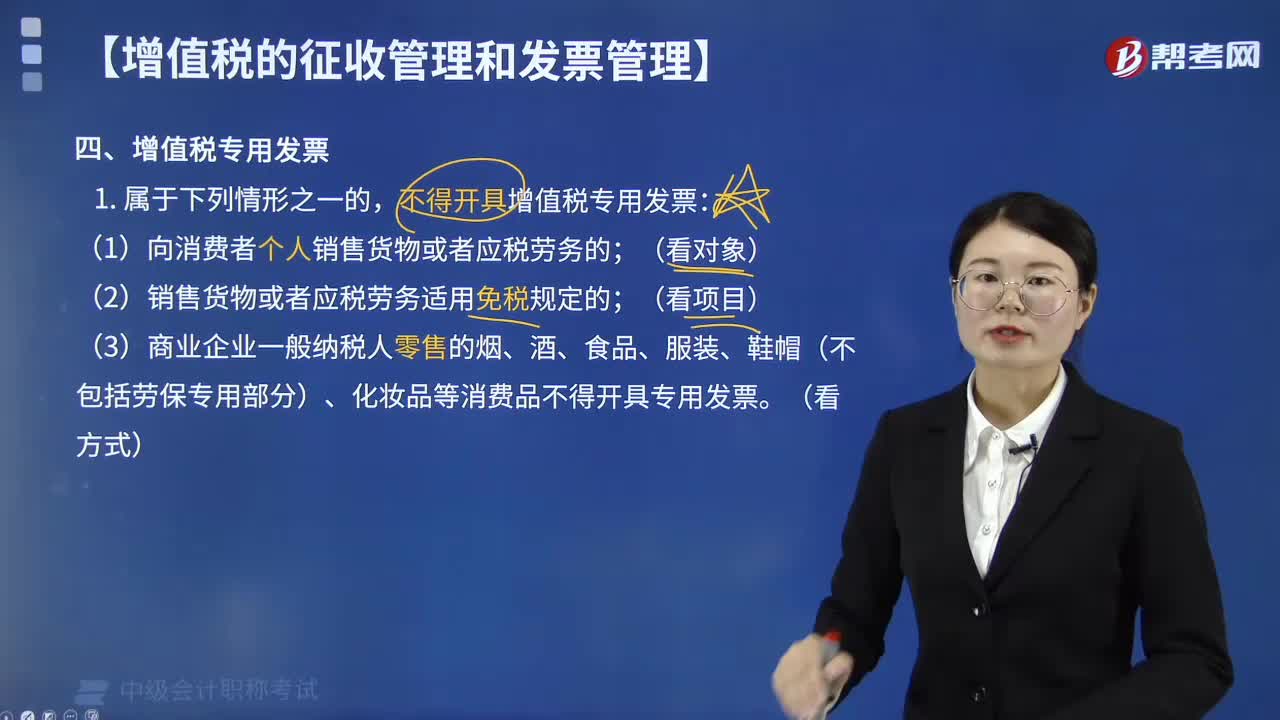

哪些情形下不得開具增值稅專用發(fā)票?:哪些情形下不得開具增值稅專用發(fā)票?不得開具增值稅專用發(fā)票:(3)商業(yè)企業(yè)一般納稅人零售的煙、酒、食品、服裝、鞋帽(不包括勞保專用部分)、化妝品等消費(fèi)品不得開具專用發(fā)票;一般納稅人憑《發(fā)票領(lǐng)購(gòu)簿》、IC卡和經(jīng)辦人身份證明領(lǐng)購(gòu)專用發(fā)票;②向稅務(wù)機(jī)關(guān)以外的單位和個(gè)人買取專用發(fā)票。⑤未按規(guī)定申請(qǐng)辦理防偽稅控系統(tǒng)變更發(fā)行。可以允許開具增值稅專用發(fā)票的是( ),C. 向小規(guī)模納稅人銷售免稅藥品。

13:08

13:08

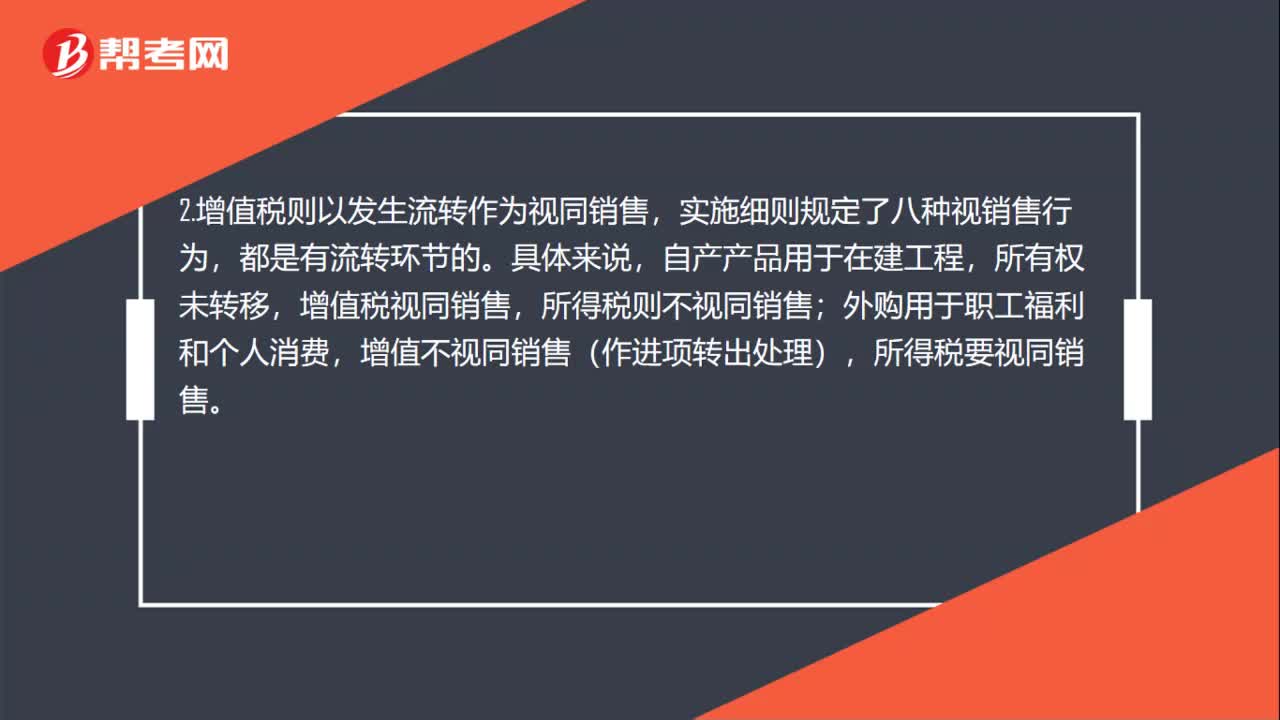

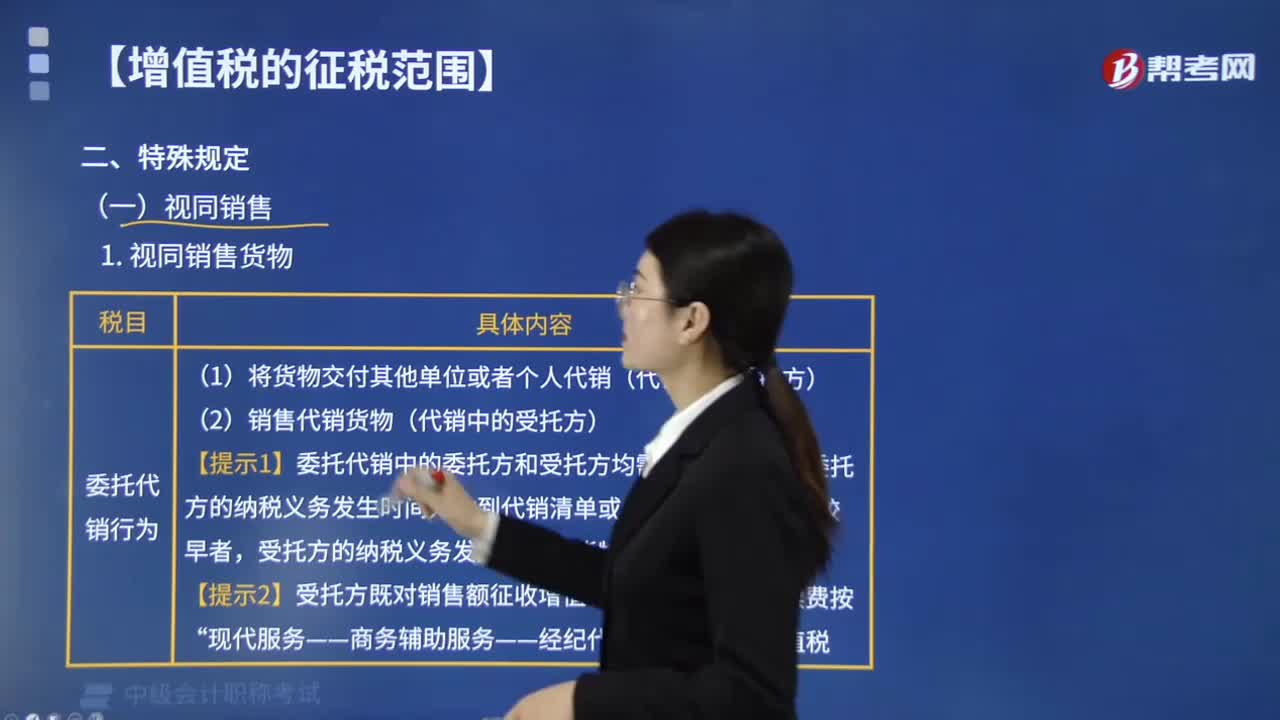

增值稅視同銷售行為包括哪些?:增值稅視同銷售行為包括哪些?(1)將貨物交付其他單位或者個(gè)人代銷(代銷中的委托方)。【提示1】委托代銷中的委托方和受托方均需要視同銷售。委托方的納稅義務(wù)發(fā)生時(shí)間為收到代銷清單或代銷款二者之中的較早者,【提示2】受托方既對(duì)銷售額征收增值稅”(1)將自產(chǎn)、委托加工的貨物用于集體福利或者個(gè)人消費(fèi)。(3)將自產(chǎn)、委托加工或者購(gòu)進(jìn)的貨物分配給股東或者投資者。

01:56

01:56

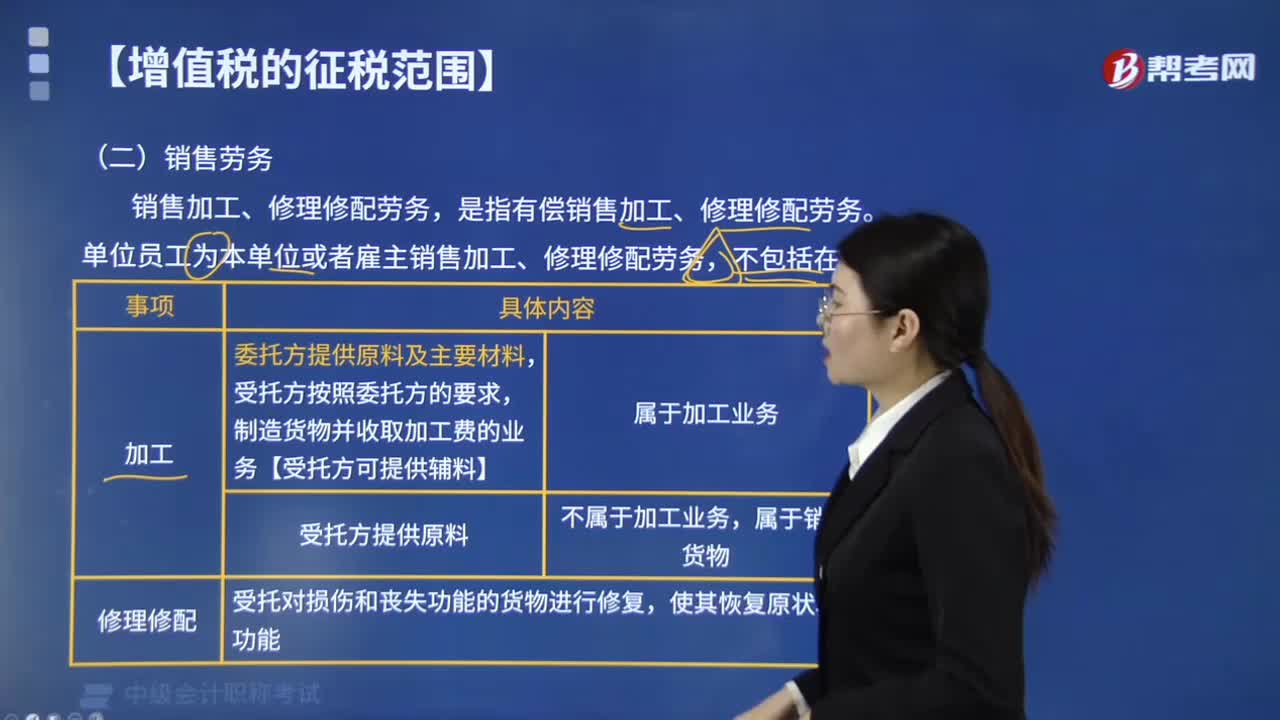

增值稅的征稅范圍中銷售勞務(wù)是指什么?:增值稅的征稅范圍中銷售勞務(wù)是指什么?銷售加工、修理修配勞務(wù),是指有償銷售加工、修理修配勞務(wù)。單位員工為本單位或者雇主銷售加工、修理修配勞務(wù),加工后的貨物所有權(quán)仍屬于委托者的業(yè)務(wù),即通常所說的委托加工業(yè)務(wù),受托方按照委托方的要求制造貨物并收取加工費(fèi)的業(yè)務(wù)”提供加工和修理修配勞務(wù),都是指有償提供加工和修理修配勞務(wù)。但單位或個(gè)體經(jīng)營(yíng)者聘用的員工為本單位或雇主提供加工、修理修配勞務(wù)則不包括在內(nèi)“

02:56

02:56

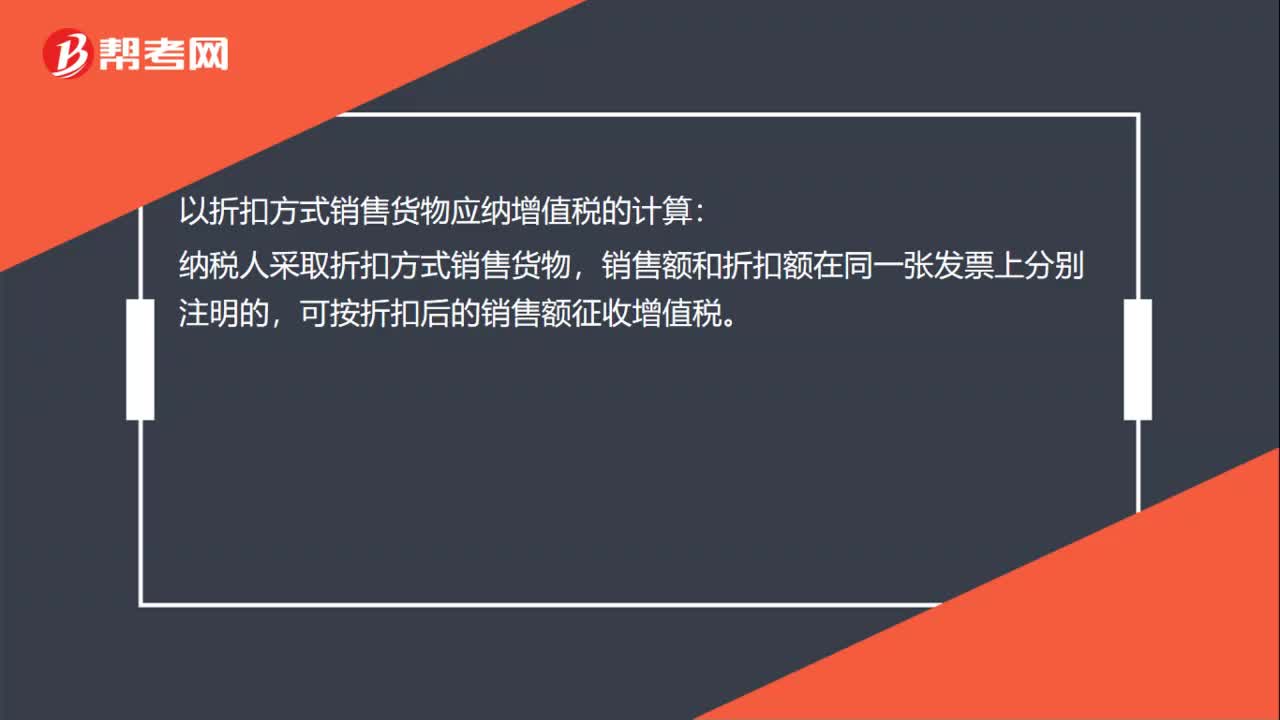

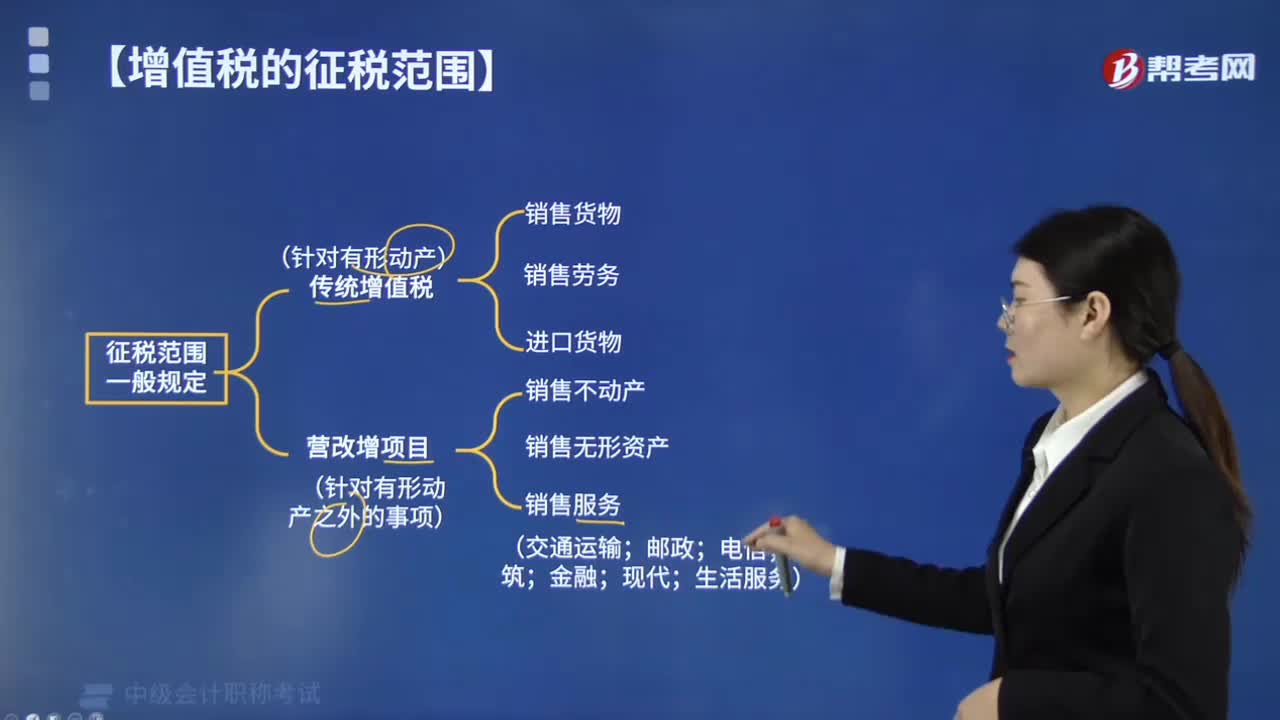

增值稅的征稅范圍中銷售貨物包括哪些?:增值稅的征稅范圍中銷售貨物包括哪些?增值稅的征稅范圍中銷售貨物包括電力、熱力、氣體。增值稅的征稅范圍包括在中華人民共和國(guó)境內(nèi)銷售貨物或勞務(wù),銷售服務(wù)、無形資產(chǎn)、不動(dòng)產(chǎn)以及進(jìn)口貨物。指在中國(guó)境內(nèi)有償轉(zhuǎn)讓貨物的所有權(quán)。是指從購(gòu)買方取得貨幣、貨物或者其他經(jīng)濟(jì)利益。是指進(jìn)入中國(guó)境內(nèi)的貨物。進(jìn)口貨物應(yīng)當(dāng)在報(bào)關(guān)進(jìn)口時(shí)征收進(jìn)口環(huán)節(jié)增值稅。【提示】出口貨物一般實(shí)行零稅率。

00:39

00:39

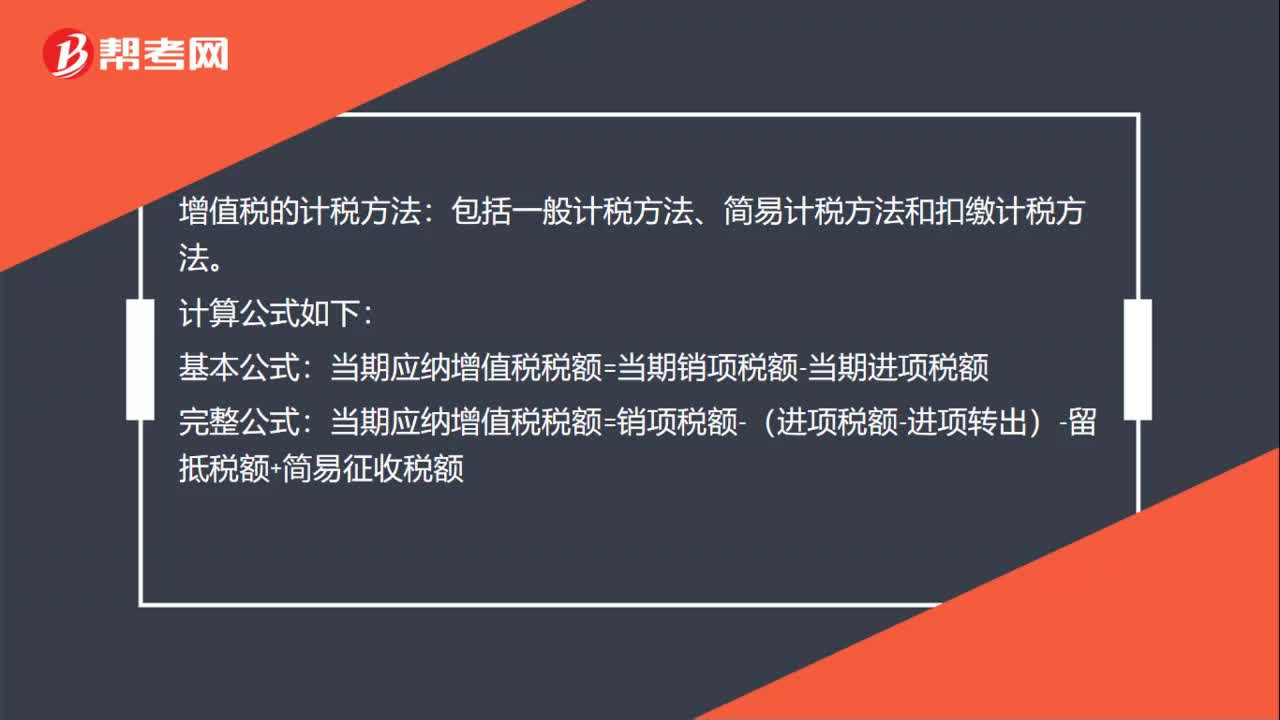

增值稅的計(jì)稅方法有幾種?:增值稅的計(jì)稅方法,即增值稅應(yīng)納稅額的計(jì)算方法。增值稅的計(jì)稅方法主要有三種,各國(guó)最常采用的計(jì)稅方法是購(gòu)進(jìn)扣稅法。又稱進(jìn)項(xiàng)稅額扣除法、稅額扣減法,其基本步驟是先用銷售額乘以稅率,應(yīng)納稅額=增值額×稅率:=不含稅銷售額×稅率-同期外購(gòu)項(xiàng)目已納稅額;增值稅的計(jì)算過程中核心要點(diǎn)有。1.征收范圍主要關(guān)注不同項(xiàng)目對(duì)應(yīng)的稅率,【例題·多選題】增值稅的計(jì)稅方法及增值稅應(yīng)納稅額的計(jì)算方法。C.稅基相加法

01:50

01:50

中國(guó)增值稅的發(fā)展是怎樣的?:中國(guó)增值稅的發(fā)展是怎樣的?中國(guó)增值稅的發(fā)展過程:征收增值稅(生產(chǎn)型增值稅)。其他征收營(yíng)業(yè)稅。我國(guó)開始實(shí)行由生產(chǎn)型增值稅向消費(fèi)型增值稅的轉(zhuǎn)型試點(diǎn)。在全國(guó)范圍內(nèi)實(shí)施增值稅轉(zhuǎn)型改革。我國(guó)率先在上海實(shí)行交通運(yùn)輸業(yè)及部分現(xiàn)代服務(wù)業(yè)的營(yíng)業(yè)稅改征增值稅試點(diǎn)改革,在全國(guó)范圍內(nèi)開展交通運(yùn)輸業(yè)和部分現(xiàn)代服務(wù)業(yè)營(yíng)改增試點(diǎn),鐵路運(yùn)輸和郵政業(yè)也納人了營(yíng)業(yè)稅改征增值稅的試點(diǎn),在全國(guó)范圍內(nèi)全面推開營(yíng)業(yè)稅改征增值稅試點(diǎn)

00:54

00:54

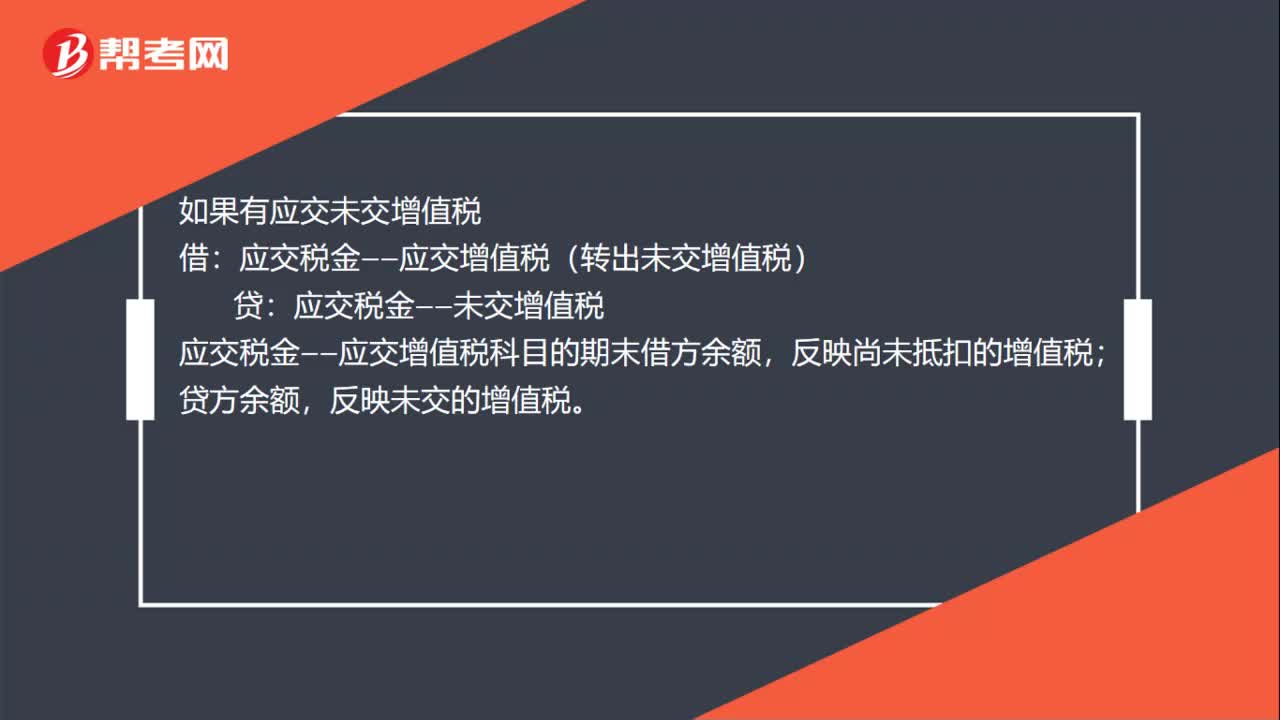

增值稅年底進(jìn)項(xiàng)大于銷項(xiàng)怎么做賬?:增值稅年底進(jìn)項(xiàng)大于銷項(xiàng)怎么做賬?進(jìn)項(xiàng)稅額大于銷項(xiàng)稅額會(huì)計(jì)分錄:年末,如果有留抵稅額,企業(yè)應(yīng)將本月多交的增值稅做如下會(huì)計(jì)處理:應(yīng)交稅金-應(yīng)交增值稅(轉(zhuǎn)出多交增值稅):如果有應(yīng)交未交增值稅,借;應(yīng)交稅金——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅),貸。應(yīng)交稅金——未交增值稅應(yīng)交稅金——應(yīng)交增值稅科目的期末借方余額反映尚未抵扣的增值稅貸方余額反映未交的增值稅

00:21

00:21

進(jìn)口關(guān)稅增值稅怎么做賬?:進(jìn)口關(guān)稅增值稅怎么做賬?進(jìn)口增值稅和進(jìn)口關(guān)稅會(huì)計(jì)分錄如下:借:庫存商品或原材料(采購(gòu)價(jià)+關(guān)稅等):應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款

01:24

01:24

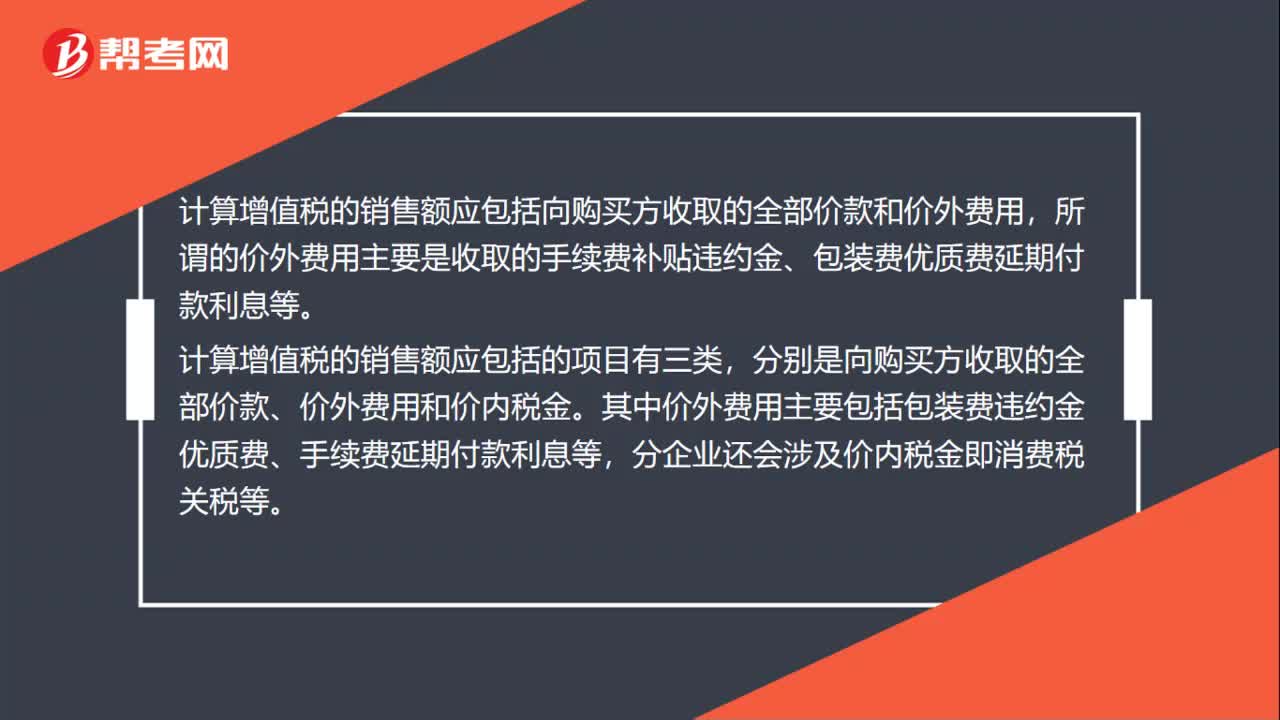

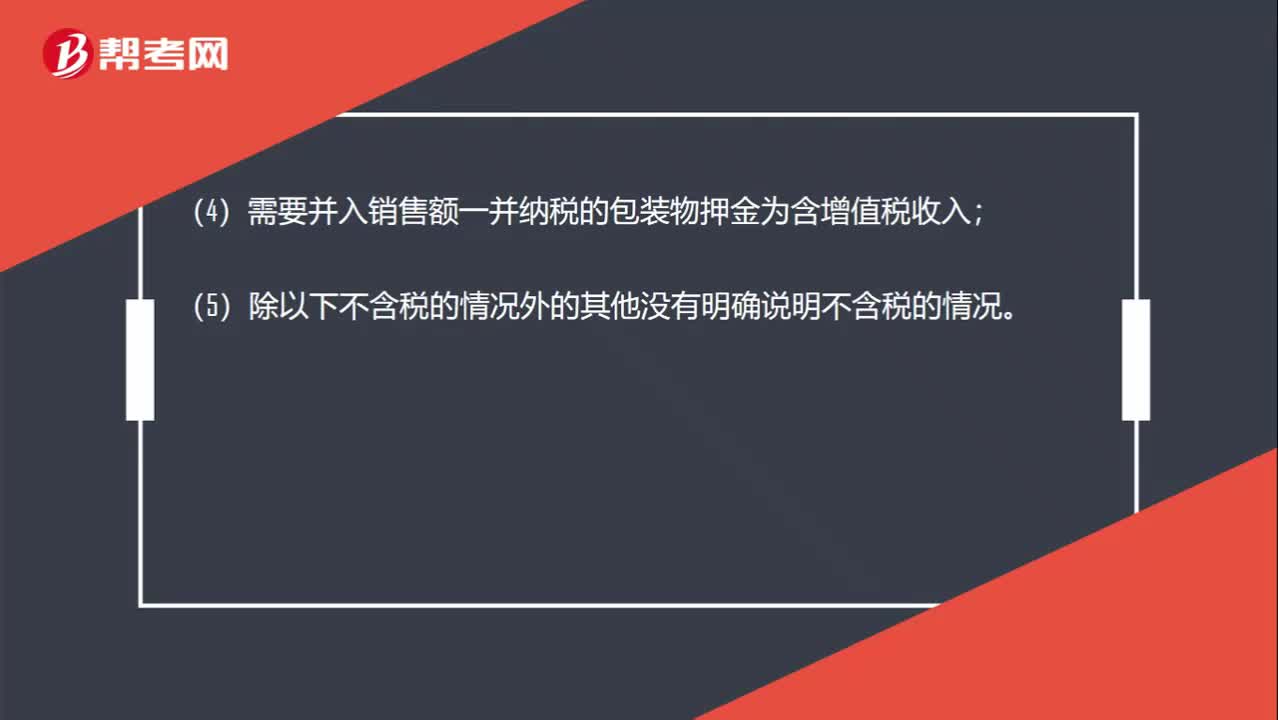

增值稅專用發(fā)票注明的金額是含稅的還是不含稅的?:增值稅專用發(fā)票注明的金額是含稅的還是不含稅的?(2)普通發(fā)票上注明的銷售額是含稅價(jià);(3)價(jià)外費(fèi)用一般為含增值稅收入;(4)需要并入銷售額一并納稅的包裝物押金為含增值稅收入;(5)除以下不含稅的情況外的其他沒有明確說明不含稅的情況。(2)增值稅專用發(fā)票上注明的金額;(3)機(jī)動(dòng)車銷售統(tǒng)一發(fā)票上注明的金額;(4)海關(guān)專用繳款書上面的金額;(5)中華人民共和國(guó)稅收繳款憑證上面的金額;

00:52

00:52

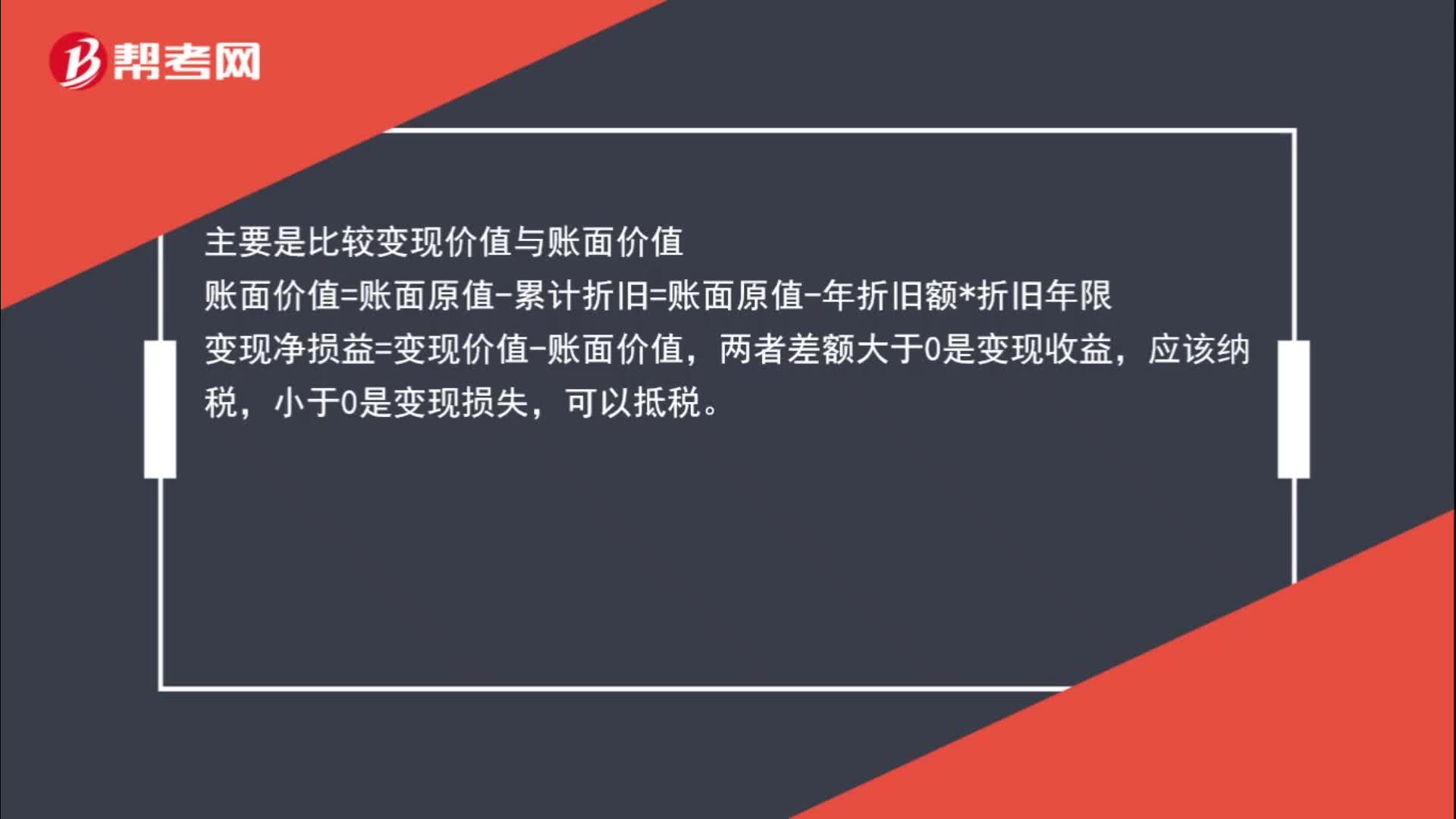

怎么判斷是殘值損失抵稅呢?:怎么判斷是殘值損失抵稅呢?主要是比較變現(xiàn)價(jià)值與賬面價(jià)值,賬面價(jià)值=賬面原值-累計(jì)折舊=賬面原值-年折舊額*折舊年限,變現(xiàn)凈損益=變現(xiàn)價(jià)值-賬面價(jià)值,兩者差額大于0是變現(xiàn)收益,應(yīng)該納稅。小于0是變現(xiàn)損失可以抵稅

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日