下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

13:24

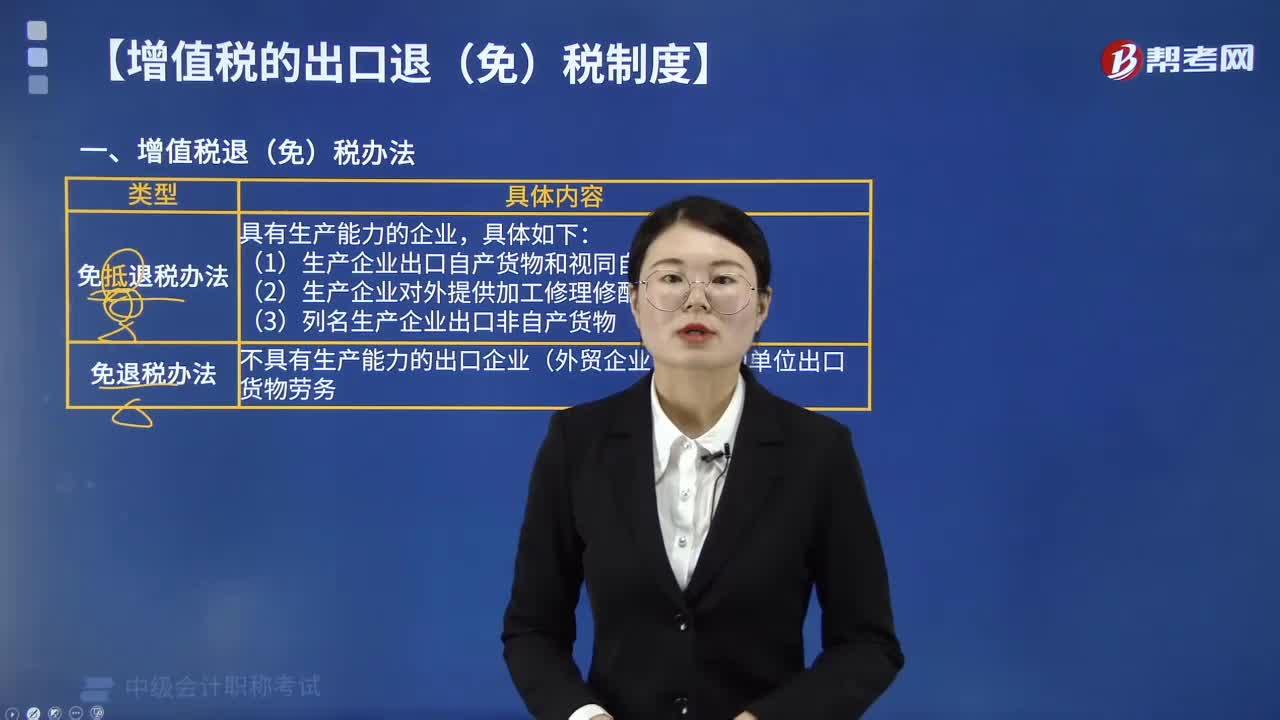

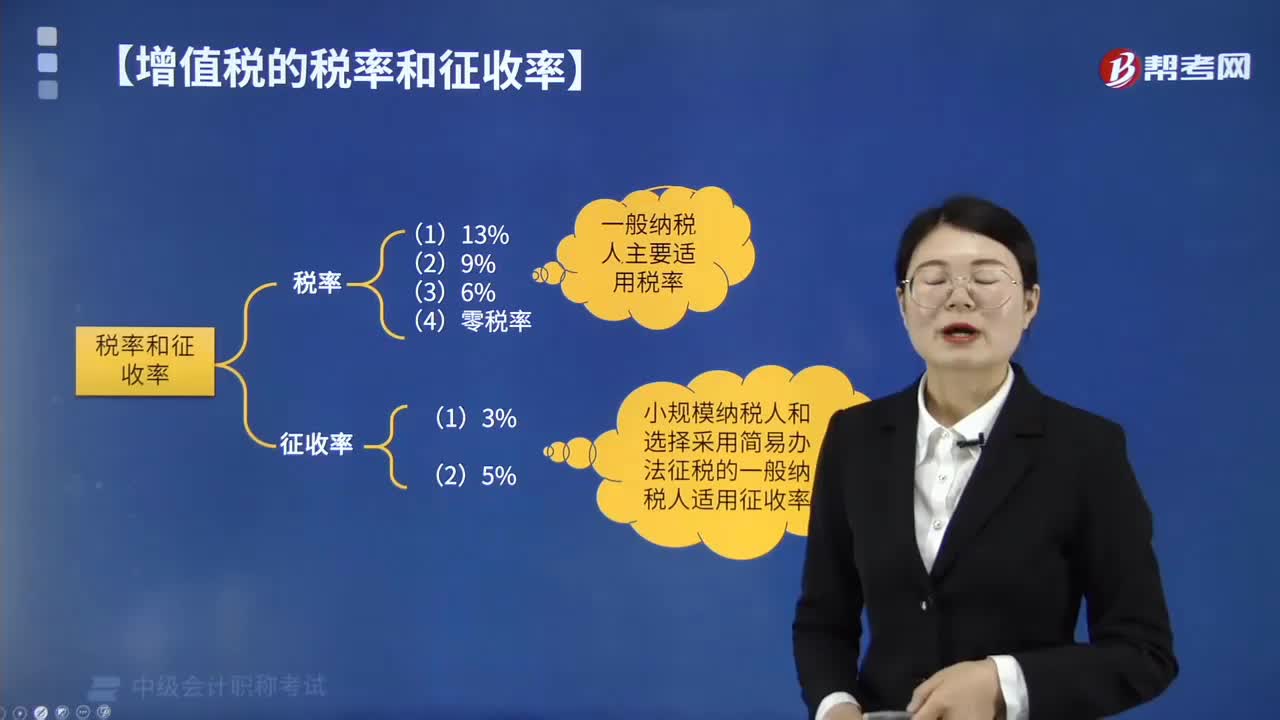

13:24增值稅的稅率有幾個(gè)檔次?:(1)銷售或進(jìn)口貨物(適用9% 低稅率的除外)。(3)銷售有形動(dòng)產(chǎn)租賃服務(wù),不包括深加工以及農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品。(5)銷售交通運(yùn)輸、郵政、基礎(chǔ)電信服務(wù)。(6)銷售建筑、不動(dòng)產(chǎn)租賃服務(wù)。銷售增值電信服務(wù)、金融服務(wù)、現(xiàn)代服務(wù)(除有形動(dòng)產(chǎn)租賃)、生活服務(wù)、轉(zhuǎn)讓無(wú)形資產(chǎn)(除土地使用權(quán)),在出口環(huán)節(jié)不征收增值稅:除了在出口環(huán)節(jié)不征收增值稅外;還要對(duì)在出口前已經(jīng)繳納的增值稅進(jìn)行退稅。

01:17

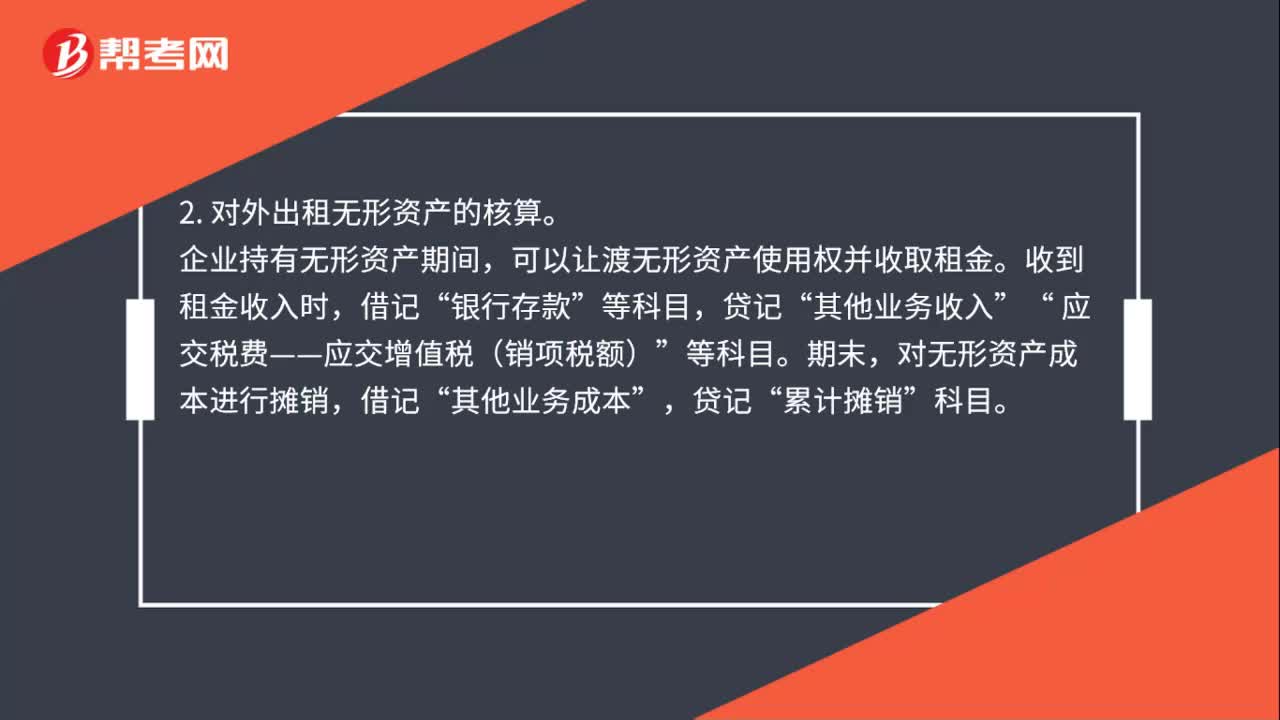

01:17無(wú)形資產(chǎn)處置增值稅是什么?:無(wú)形資產(chǎn)處置增值稅是什么?1. 對(duì)外轉(zhuǎn)讓無(wú)形資產(chǎn)的核算。企業(yè)出售無(wú)形資產(chǎn)時(shí),應(yīng)按實(shí)際收到的金額借記“銀行存款”按已計(jì)提的累計(jì)攤銷額,累計(jì)攤銷”科目,無(wú)形資產(chǎn)”按其差額貸記”營(yíng)業(yè)外收入,營(yíng)業(yè)外支出”2. 對(duì)外出租無(wú)形資產(chǎn)的核算”企業(yè)持有無(wú)形資產(chǎn)期間。可以讓渡無(wú)形資產(chǎn)使用權(quán)并收取租金。收到租金收入時(shí),借記。銀行存款,其他業(yè)務(wù)收入,應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)“對(duì)無(wú)形資產(chǎn)成本進(jìn)行攤銷”借記。

01:07

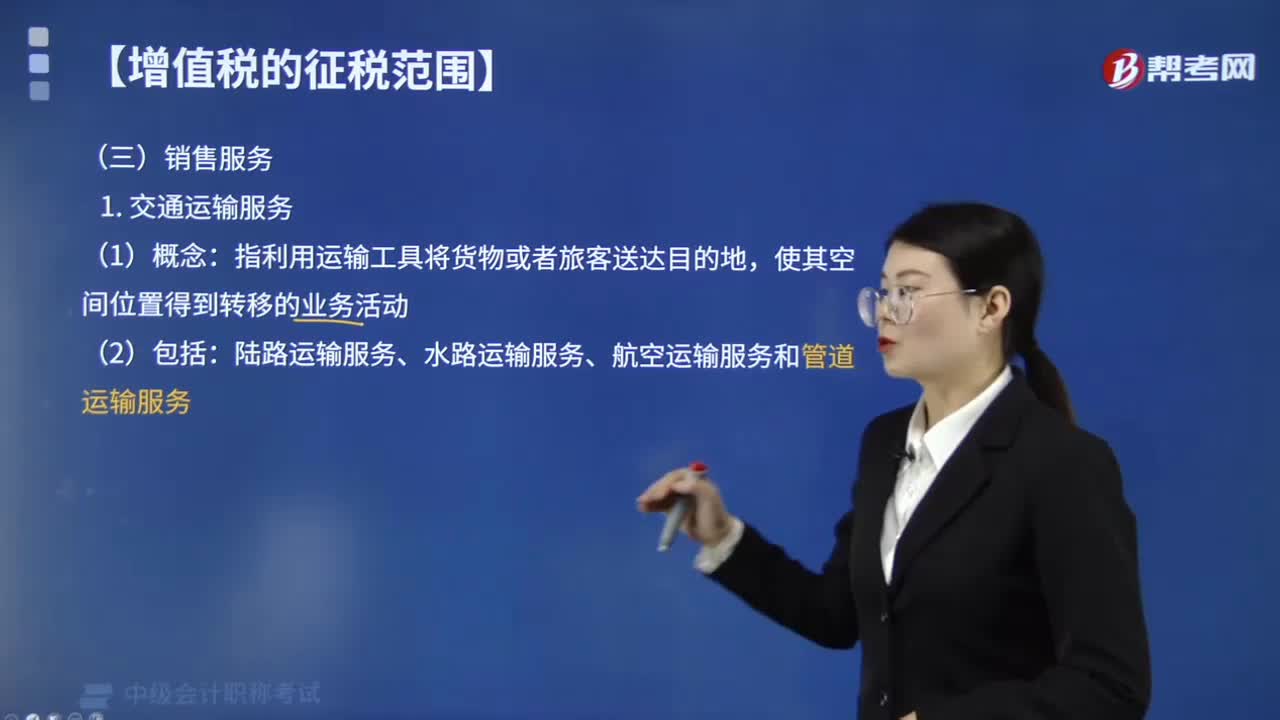

01:07交通運(yùn)輸服務(wù)繳納增值稅的有哪些?:交通運(yùn)輸服務(wù)繳納增值稅的有哪些?交通運(yùn)輸服務(wù)繳納增值稅的有陸路運(yùn)輸服務(wù)、水路運(yùn)輸服務(wù)、航空運(yùn)輸服務(wù)和管道運(yùn)輸服務(wù)。交通運(yùn)輸業(yè)是指使用運(yùn)輸工具將貨物或者旅客送達(dá)目的地,水路運(yùn)輸?shù)某套狻⑵谧鈽I(yè)務(wù),屬于水路運(yùn)輸服務(wù)。航天運(yùn)輸、航空運(yùn)輸?shù)臐褡鈽I(yè)務(wù),屬于航空運(yùn)輸服務(wù)。不屬于交通運(yùn)輸服務(wù)的有( )。A.裝卸搬運(yùn)服務(wù),B.貨運(yùn)客運(yùn)場(chǎng)站服務(wù),【解析】選項(xiàng)ABCD均與交通運(yùn)輸密切相關(guān)

02:39

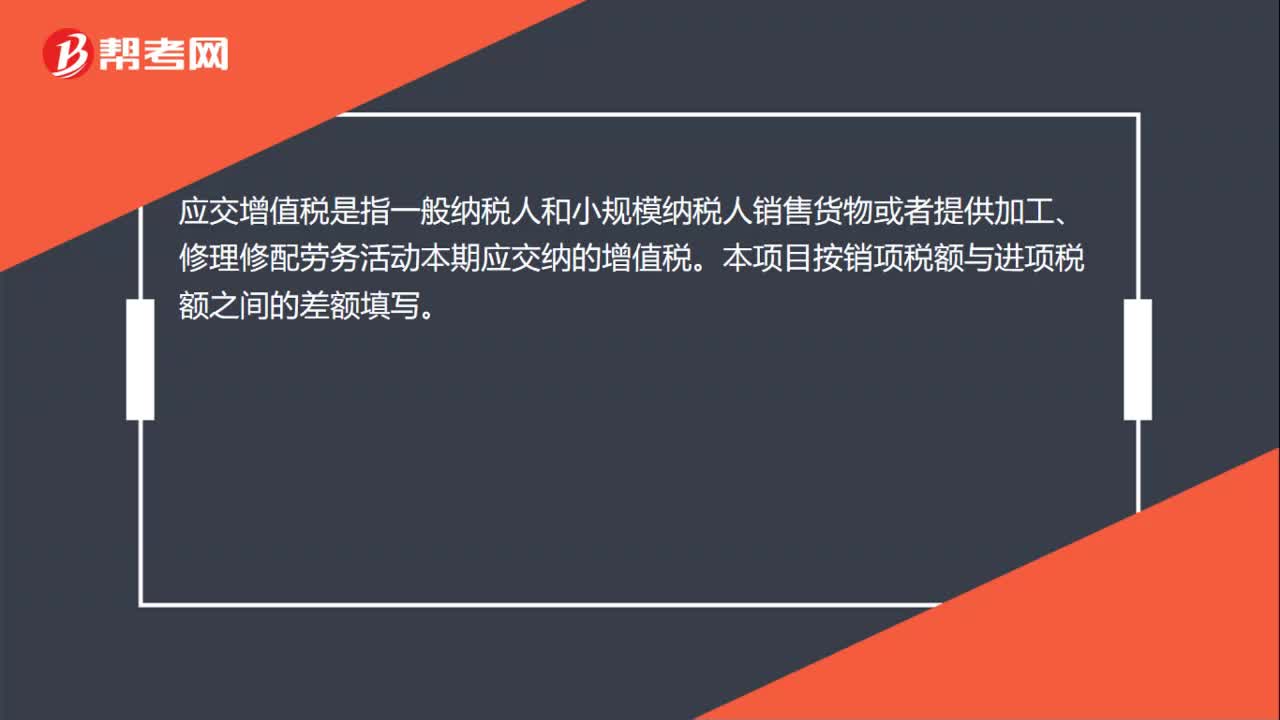

02:39增值稅的納稅人有哪些?:中華人民共和國(guó)境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù),銷售服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)以及進(jìn)口貨物的單位和個(gè)人,2. 銷售勞務(wù)的應(yīng)稅勞務(wù)發(fā)生地在境內(nèi);3. 服務(wù)(租賃不動(dòng)產(chǎn)除外)或者無(wú)形資產(chǎn)(自然資源使用權(quán)除外)的銷售方或者購(gòu)買(mǎi)方在境內(nèi);承包人、承租人、掛靠人(以下統(tǒng)稱承包人)以發(fā)包人、出租人、被掛靠人(以下統(tǒng)稱發(fā)包人)名義對(duì)外經(jīng)營(yíng)并由發(fā)包人承擔(dān)相關(guān)法律責(zé)任的,以該發(fā)包人為納稅人。以承包人為納稅人。

00:39

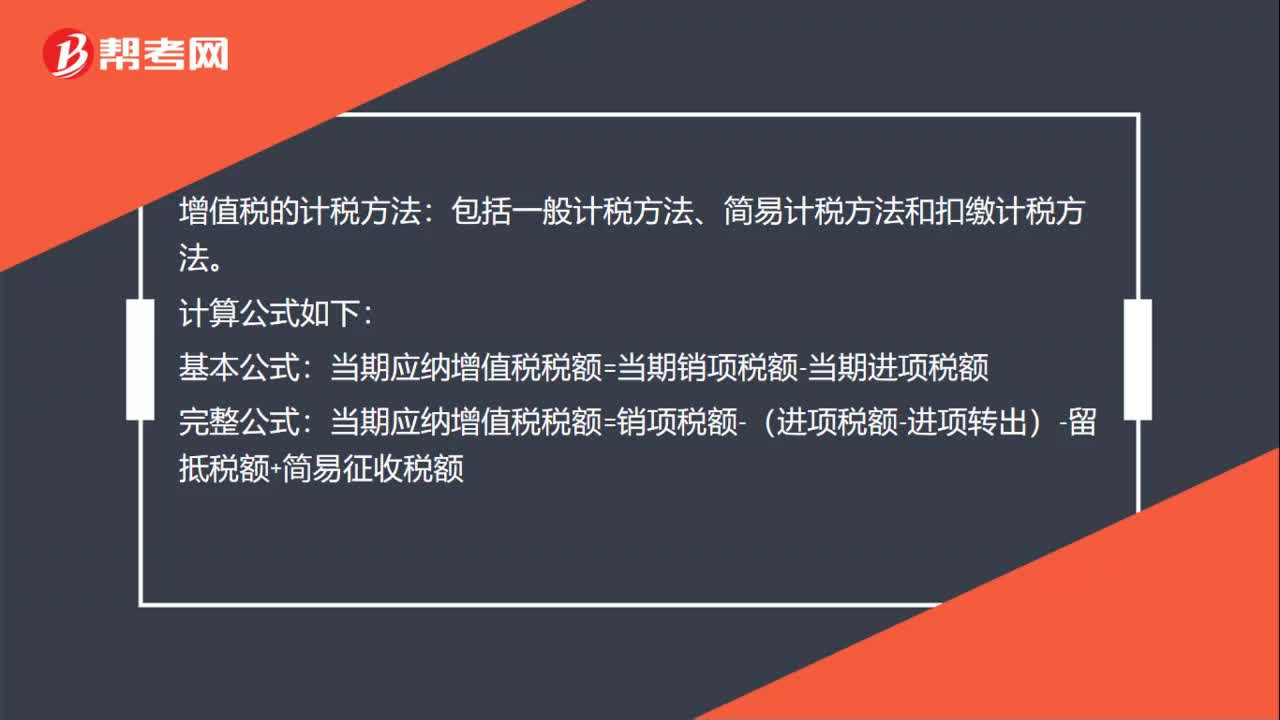

00:39增值稅的計(jì)稅方法有幾種?:增值稅的計(jì)稅方法,即增值稅應(yīng)納稅額的計(jì)算方法。增值稅的計(jì)稅方法主要有三種,各國(guó)最常采用的計(jì)稅方法是購(gòu)進(jìn)扣稅法。又稱進(jìn)項(xiàng)稅額扣除法、稅額扣減法,其基本步驟是先用銷售額乘以稅率,應(yīng)納稅額=增值額×稅率:=不含稅銷售額×稅率-同期外購(gòu)項(xiàng)目已納稅額;增值稅的計(jì)算過(guò)程中核心要點(diǎn)有。1.征收范圍主要關(guān)注不同項(xiàng)目對(duì)應(yīng)的稅率,【例題·多選題】增值稅的計(jì)稅方法及增值稅應(yīng)納稅額的計(jì)算方法。C.稅基相加法

02:59

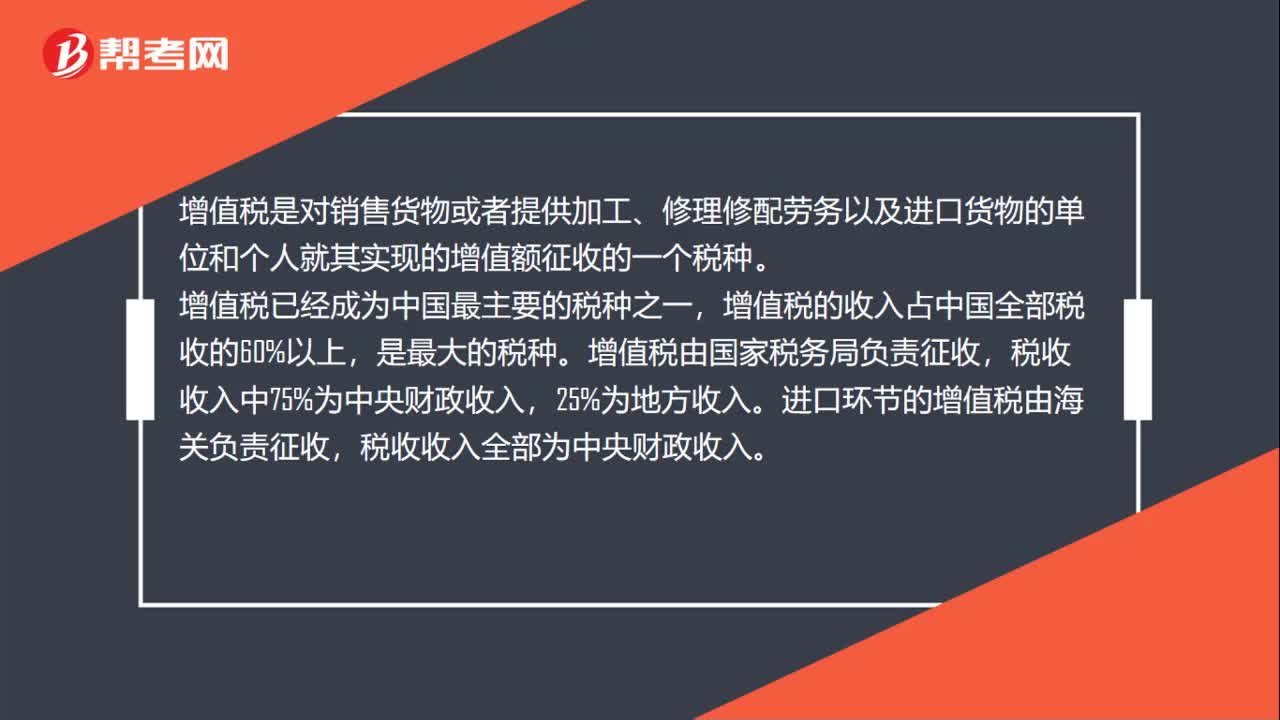

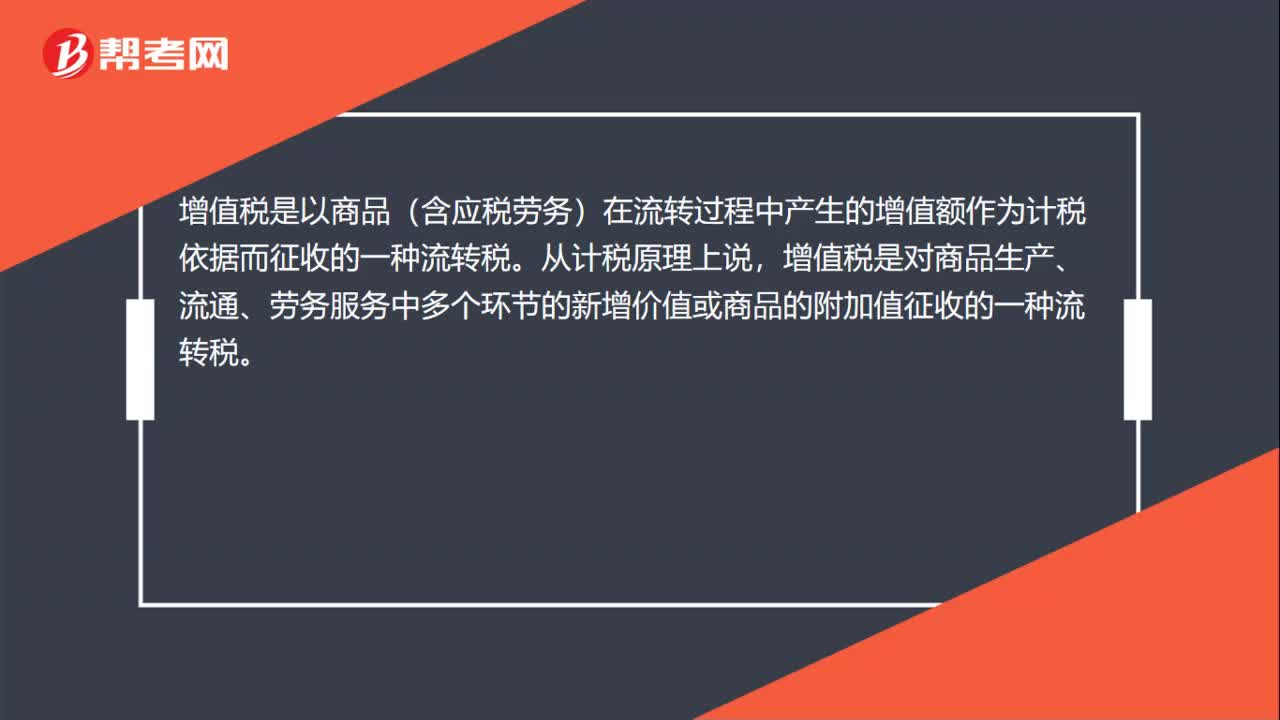

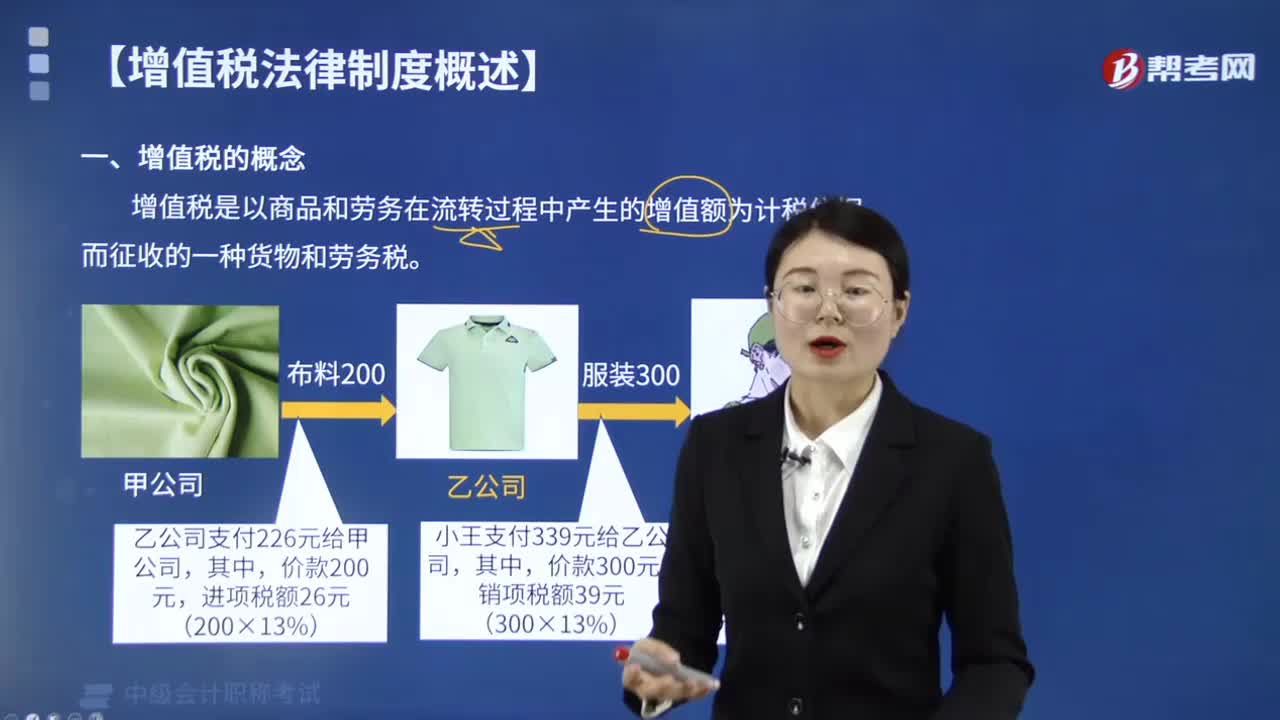

02:59什么是增值稅?:增值稅是以商品和勞務(wù)在流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額為計(jì)稅依據(jù)而征收的一種貨物和勞務(wù)稅。增值稅的優(yōu)點(diǎn):(3)增值稅稅負(fù)在商品流轉(zhuǎn)的各個(gè)環(huán)節(jié)合理分配。【例題?多選題】甲工廠向乙工廠購(gòu)買(mǎi)了一批原材料生產(chǎn)塑料制品,然后將其生產(chǎn)的產(chǎn)品按出廠價(jià)銷售給批發(fā)商丙,按照我國(guó)《增值稅暫行條例》的有關(guān)規(guī)定,在上述交易過(guò)程中需繳納增值稅的環(huán)節(jié)有( )。A.甲乙之間的交易環(huán)節(jié)。B.甲丙之間的交易環(huán)節(jié),C.丙丁之間的交易環(huán)節(jié)“

01:14

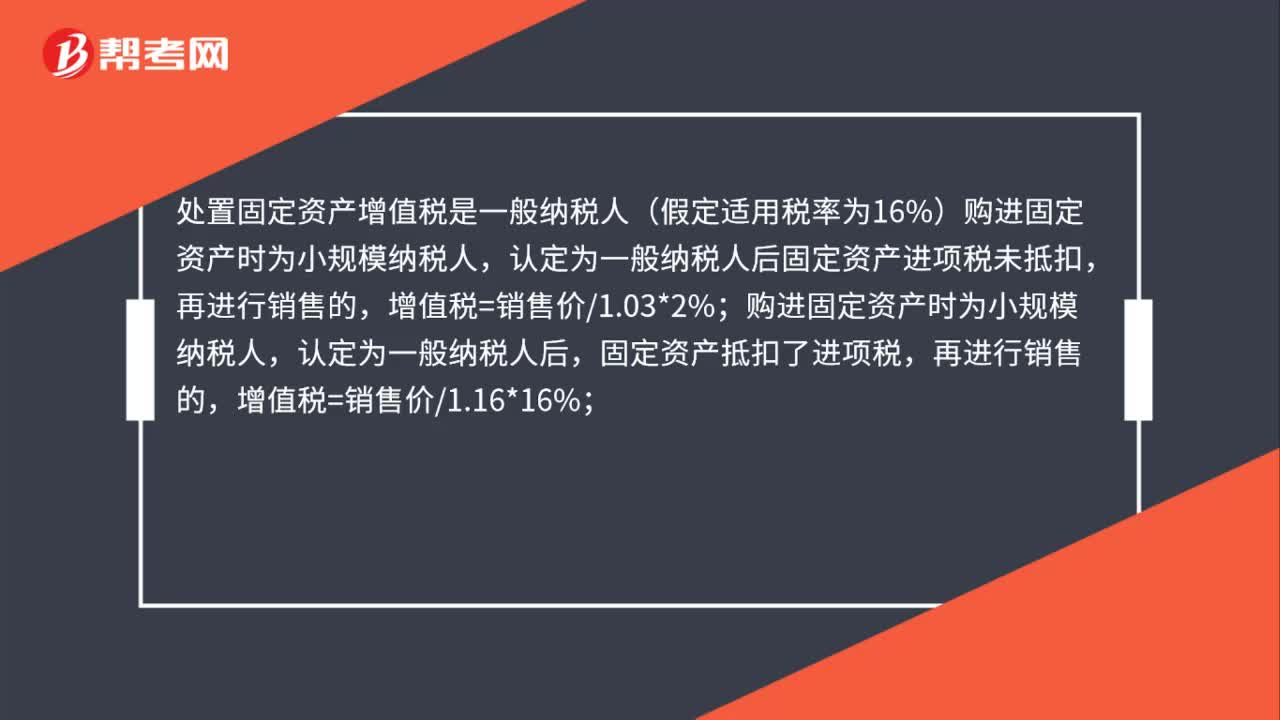

01:14處置固定資產(chǎn)增值稅是什么?:處置固定資產(chǎn)增值稅是什么?處置固定資產(chǎn)增值稅是一般納稅人(假定適用稅率為16%)購(gòu)進(jìn)固定資產(chǎn)時(shí)為小規(guī)模納稅人,認(rèn)定為一般納稅人后固定資產(chǎn)進(jìn)項(xiàng)稅未抵扣,購(gòu)進(jìn)固定資產(chǎn)時(shí)為小規(guī)模納稅人,認(rèn)定為一般納稅人后,固定資產(chǎn)抵扣了進(jìn)項(xiàng)稅,再進(jìn)行銷售的,購(gòu)進(jìn)固定資產(chǎn)既有不得抵扣增值稅的,又用于增值稅應(yīng)稅項(xiàng)目的,無(wú)法進(jìn)行區(qū)分的,固定資產(chǎn)再出售時(shí),增值稅=銷售價(jià)1.16*16%。

00:53

00:53進(jìn)口增值稅、關(guān)稅如何入賬?:進(jìn)口增值稅、關(guān)稅如何入賬?進(jìn)口關(guān)稅一般計(jì)入貨物的成本,如果是一般納稅人,進(jìn)口增值稅可以作為進(jìn)項(xiàng)抵扣稅額,在計(jì)算上,關(guān)稅應(yīng)根據(jù)貨物的歸屬,選擇適用關(guān)稅稅率,關(guān)稅完稅價(jià)格×適用稅率=關(guān)稅,根據(jù)海關(guān)完稅單據(jù),去稅務(wù)局認(rèn)證后可以抵扣增值稅進(jìn)項(xiàng)稅額。進(jìn)口增值稅和進(jìn)口關(guān)稅會(huì)計(jì)分錄如下:借:庫(kù)存商品或原材料(采購(gòu)價(jià)+關(guān)稅等):應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款

00:21

00:21進(jìn)口關(guān)稅增值稅怎么做賬?:進(jìn)口關(guān)稅增值稅怎么做賬?進(jìn)口增值稅和進(jìn)口關(guān)稅會(huì)計(jì)分錄如下:借:庫(kù)存商品或原材料(采購(gòu)價(jià)+關(guān)稅等):應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款

00:34

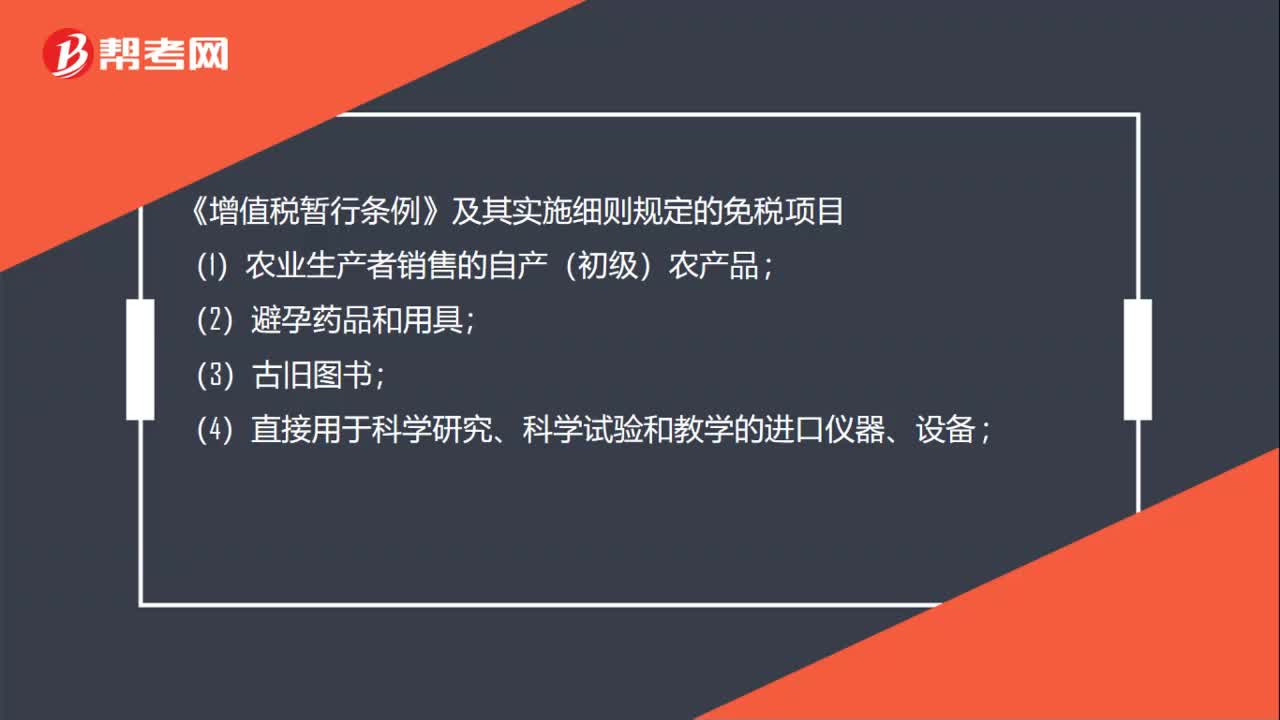

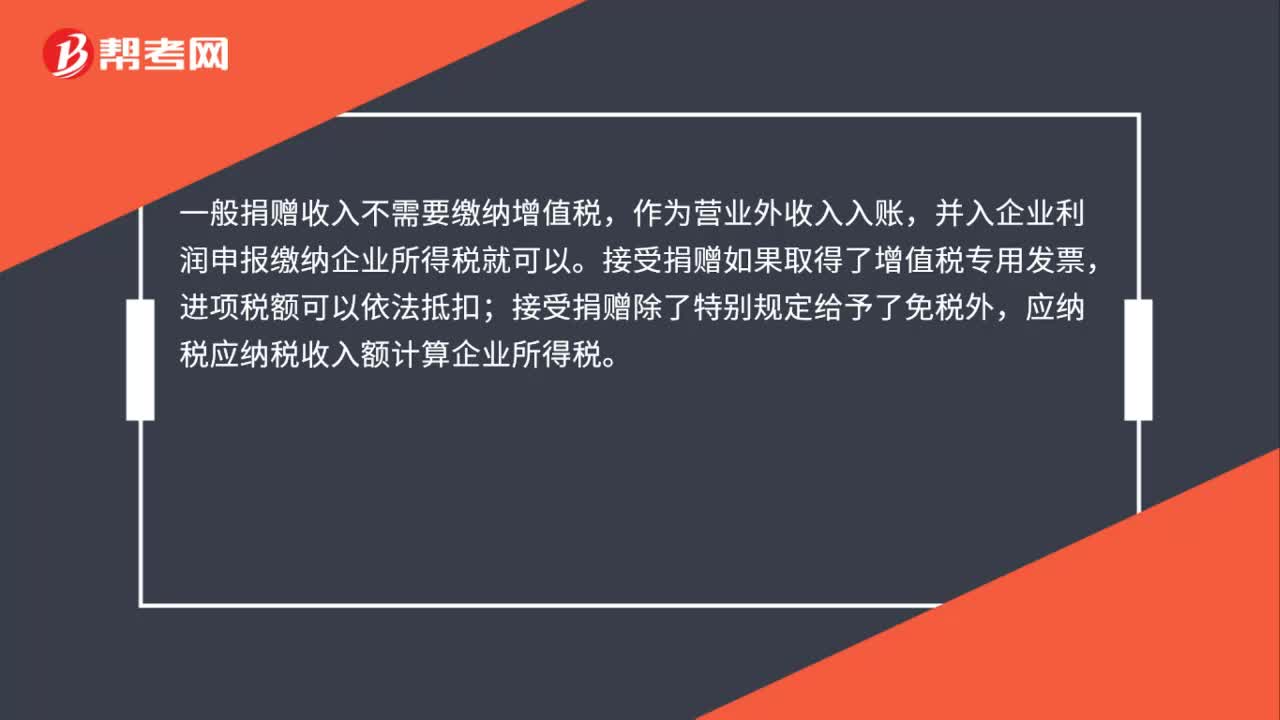

00:34政府補(bǔ)貼收入要交增值稅嗎?:政府補(bǔ)貼收入要交增值稅嗎?地方財(cái)政給企業(yè)的補(bǔ)貼不征收增值稅。《國(guó)家稅務(wù)總局關(guān)于中央財(cái)政補(bǔ)貼增值稅有關(guān)問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2013年第3號(hào)):按照現(xiàn)行增值稅政策“納稅人取得的中央財(cái)政補(bǔ)貼,不屬于增值稅應(yīng)稅收入,不征收增值稅。

01:12

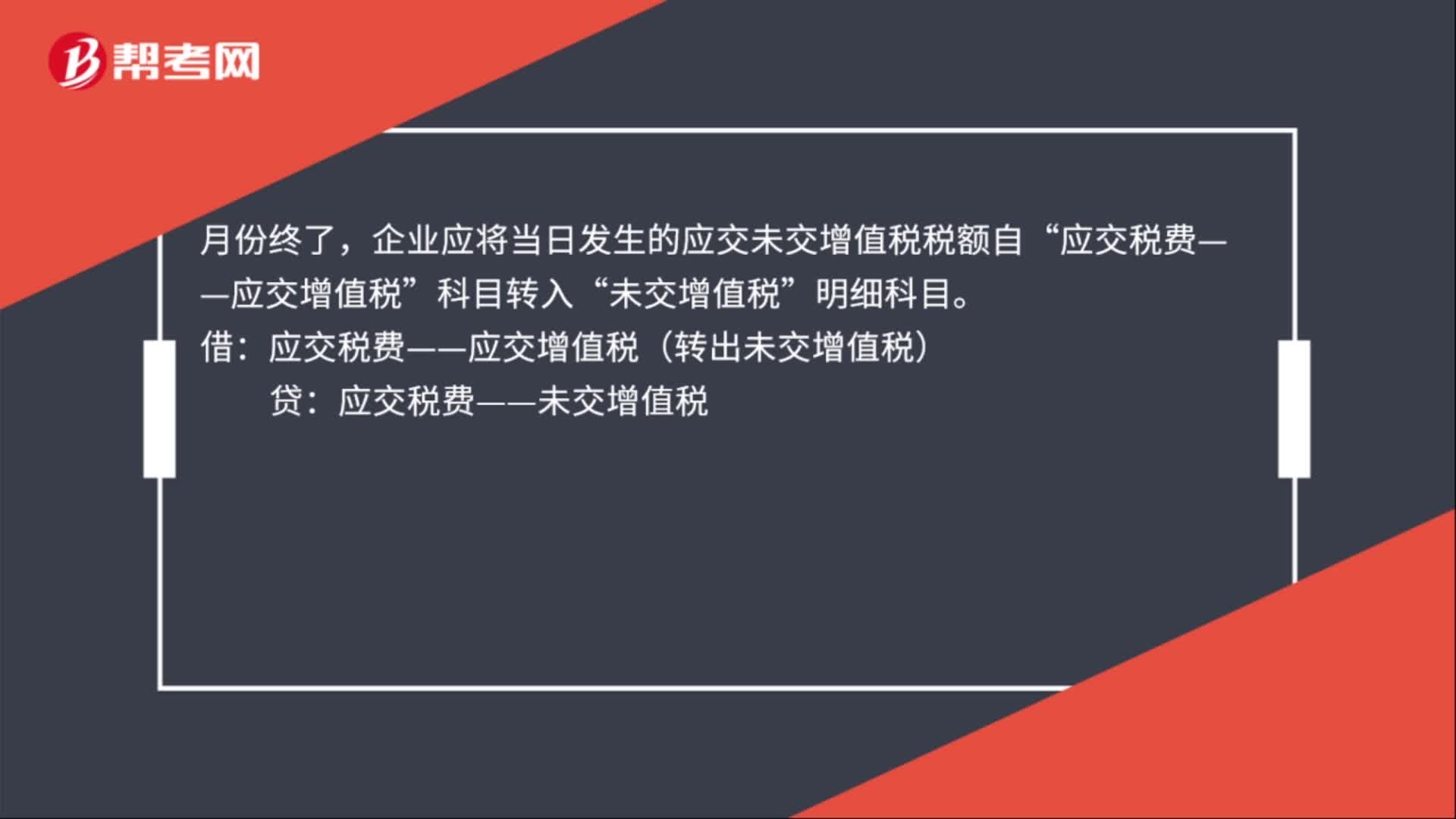

01:12應(yīng)交增值稅年末結(jié)轉(zhuǎn)分錄怎么做?:應(yīng)交增值稅年末結(jié)轉(zhuǎn)分錄怎么做?應(yīng)交增值稅年末結(jié)轉(zhuǎn)分錄:一般納稅人上交增值稅的會(huì)計(jì)處理:應(yīng)交稅費(fèi)——應(yīng)交增值稅(已交稅金)。貸,銀行存款“如果企業(yè)收到稅務(wù)機(jī)關(guān)退回多繳的增值稅時(shí)”作相反的會(huì)計(jì)分錄“月份終了”企業(yè)應(yīng)將當(dāng)日發(fā)生的應(yīng)交未交增值稅稅額自。應(yīng)交稅費(fèi)——應(yīng)交增值稅:科目轉(zhuǎn)入:未交增值稅:明細(xì)科目:應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)當(dāng)月上交上月應(yīng)交未交的增值稅時(shí)應(yīng)交稅費(fèi)——未交增值稅貸

00:46

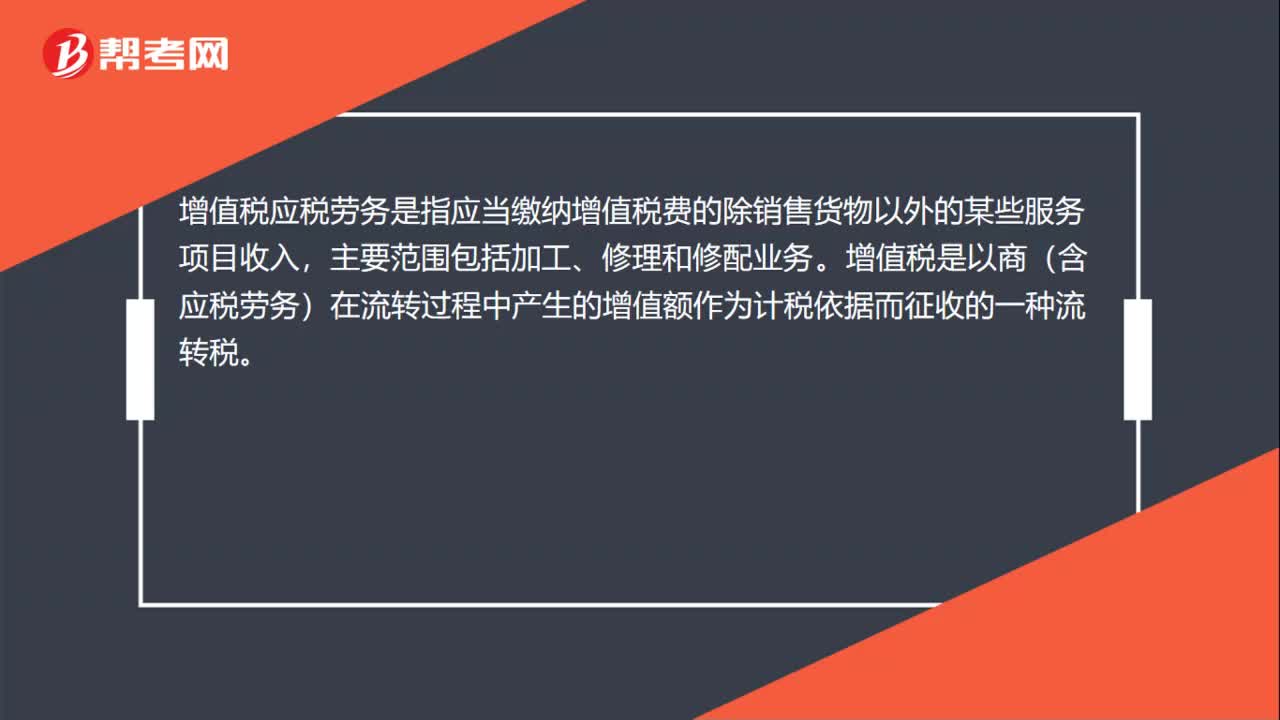

00:46無(wú)形資產(chǎn)出租增值稅是什么?:無(wú)形資產(chǎn)出租增值稅是什么?出租無(wú)形資產(chǎn)是指出讓方仍保留對(duì)該項(xiàng)無(wú)形資產(chǎn)的所有權(quán),僅僅是將無(wú)形資產(chǎn)一定時(shí)期內(nèi)的使用權(quán)讓渡給其他企業(yè),受讓方對(duì)該項(xiàng)無(wú)形資產(chǎn)只能根據(jù)合同規(guī)定的范圍合理使用而無(wú)權(quán)轉(zhuǎn)讓。增值稅是指對(duì)納稅人生產(chǎn)經(jīng)營(yíng)活動(dòng)的增值額征收的一種間接稅。是以商品(含應(yīng)稅勞務(wù))在流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日