下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:53

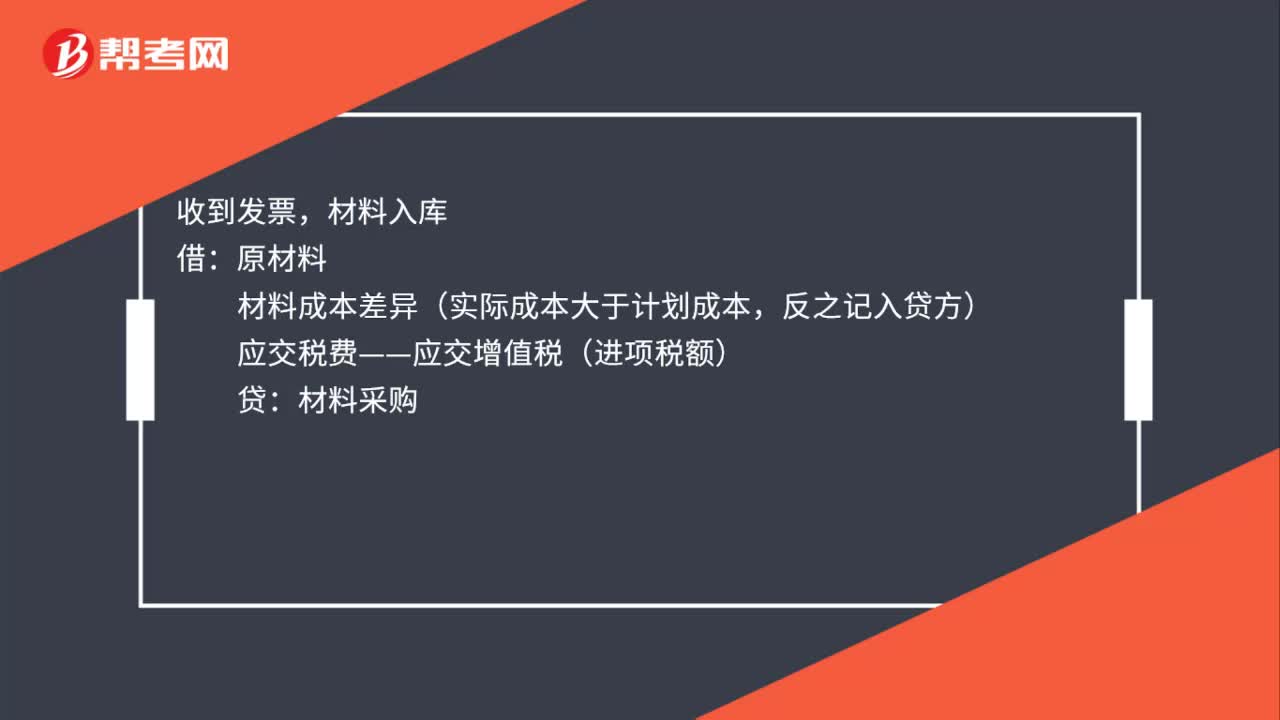

00:53買材料會計分錄怎么做?:買材料會計分錄怎么做?買材料會計分錄:貸,應(yīng)付賬款:收到發(fā)票,材料入庫:原材料:材料成本差異(實際成本大于計劃成本反之記入貸方)應(yīng)交稅費——應(yīng)交增值稅(進項稅額)材料采購月末分攤材料成本差異借生產(chǎn)成本貸材料成本差異 (貸方差異用借方分攤)

01:05

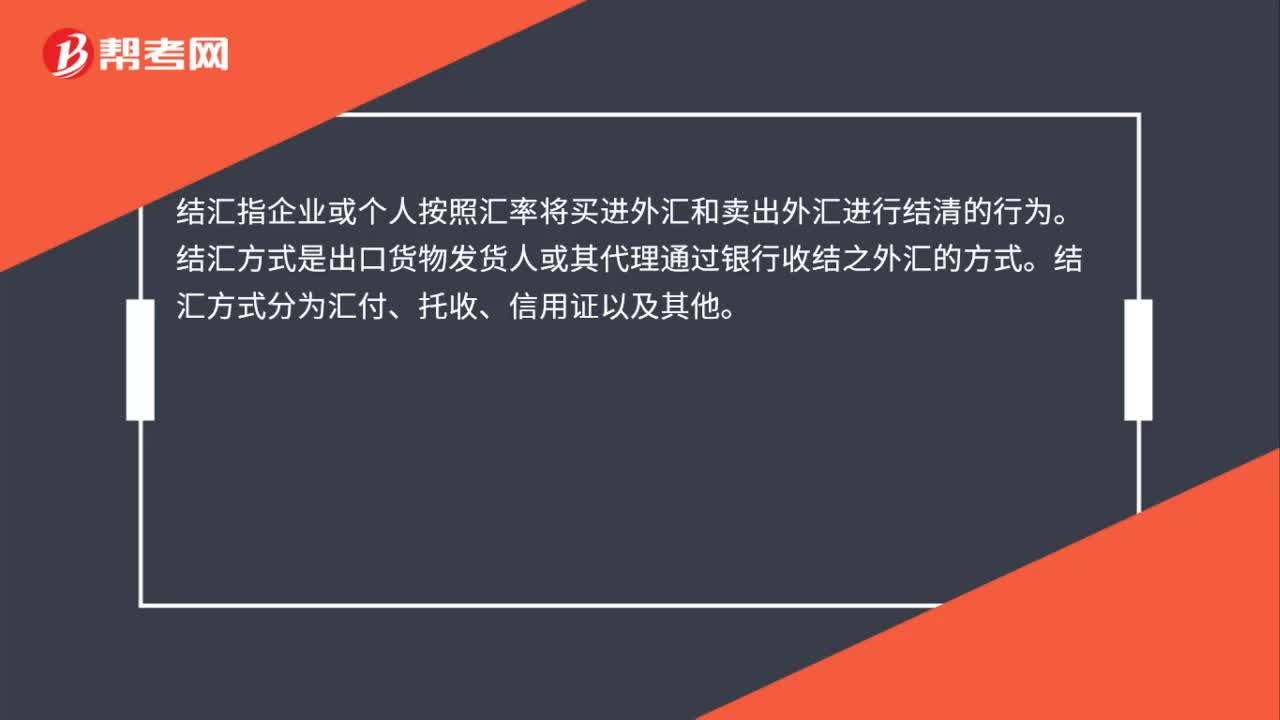

01:05結(jié)匯的會計分錄怎么做?:結(jié)匯的會計分錄怎么做?結(jié)匯的會計分錄:借:銀行存款——人民幣(轉(zhuǎn)出的外幣*銀行買入價):財務(wù)費用——兌損益(差額計入)。貸。銀行存款——外幣(轉(zhuǎn)出的外幣*銀行中間價)。結(jié)匯指企業(yè)或個人按照匯率將買進外匯和賣出外匯進行結(jié)清的行為結(jié)匯方式是出口貨物發(fā)貨人或其代理通過銀行收結(jié)之外匯的方式結(jié)匯方式分為匯付、托收、信用證以及其他

00:24

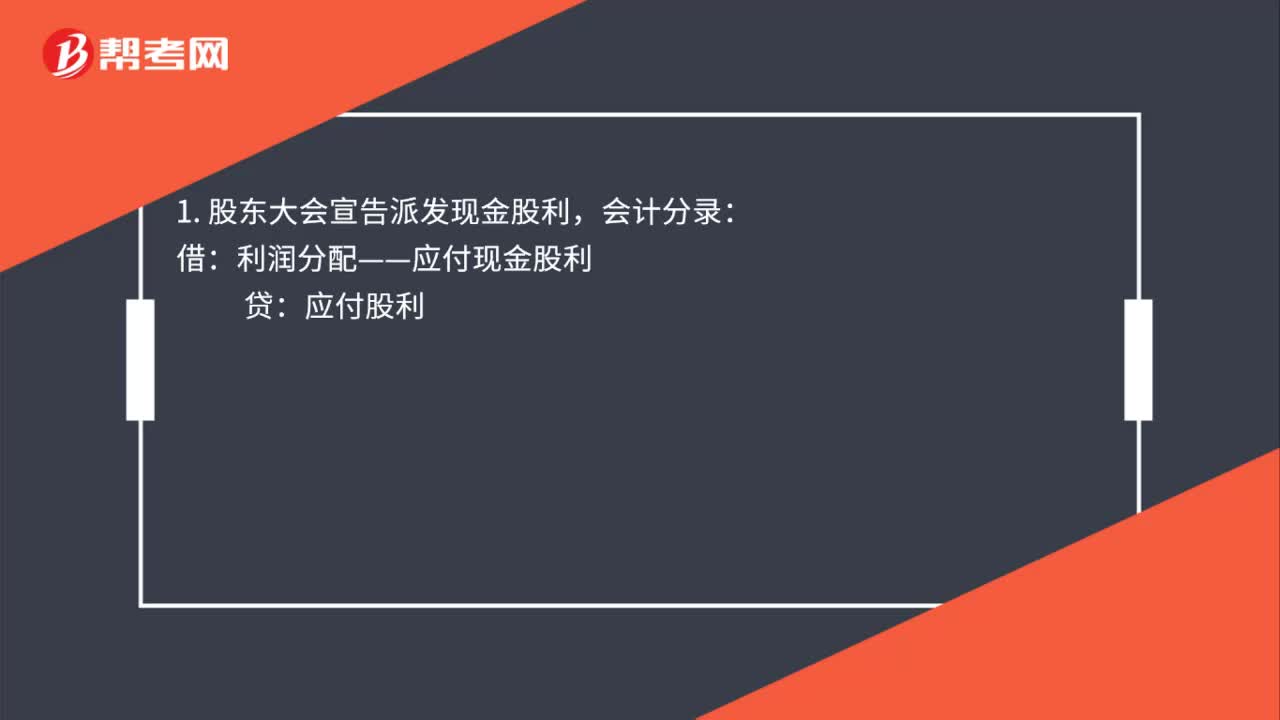

00:24支付股利分錄怎么做?:支付股利分錄怎么做?1. 股東大會宣告派發(fā)現(xiàn)金股利,會計分錄:利潤分配——應(yīng)付現(xiàn)金股利:2. 支付已宣告分派的現(xiàn)金股利做:借應(yīng)付股利貸銀行存款現(xiàn)金

00:56

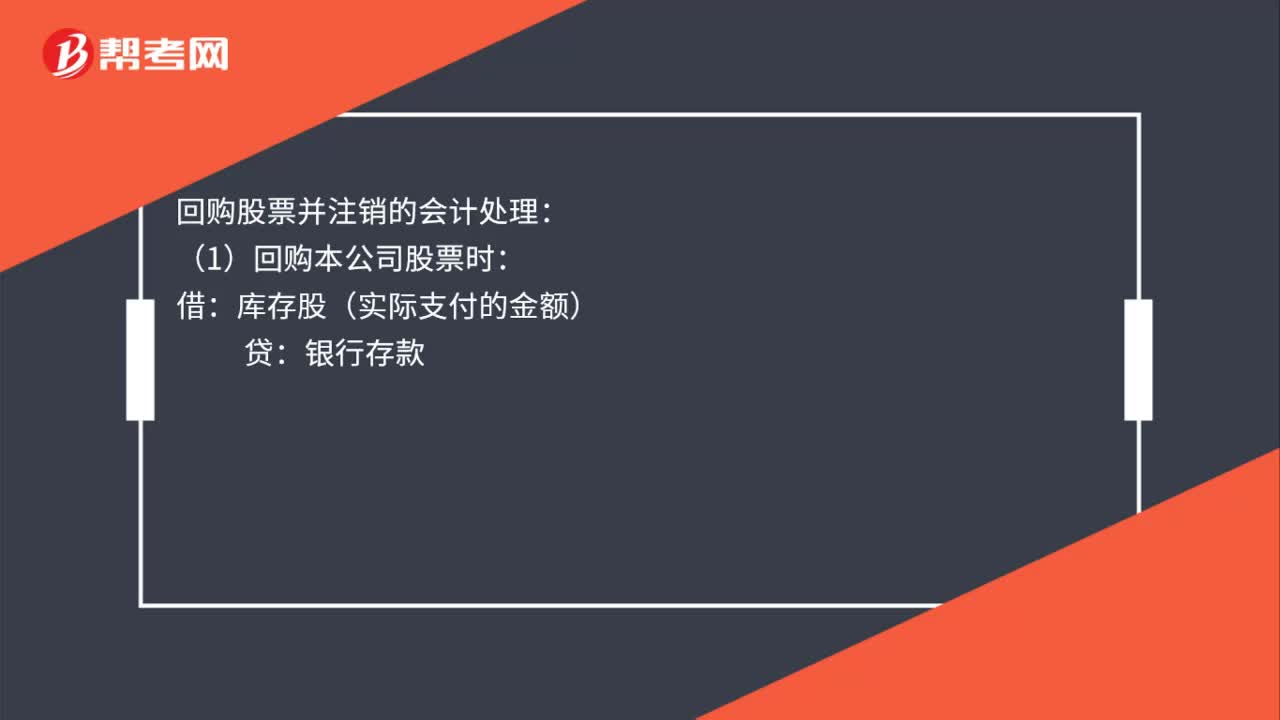

00:56回購股票會計分錄怎么做?:回購股票會計分錄怎么做?(1)回購本公司股份時:(2)注銷本公司股份時:股本:資本公積:回購股票并注銷的會計處理:(1)回購本公司股票時,庫存股(實際支付的金額):銀行存款:資本公積——股本溢價(差額先沖股本溢價)盈余公積(股本溢價不足沖減盈余公積)利潤分配——未分配利潤(股本溢價和盈余公積仍不足部分)回購價格低于回購股票的面值總額時股本(注銷股票的面值總額)庫存股(注銷庫存股的賬面余額)

00:54

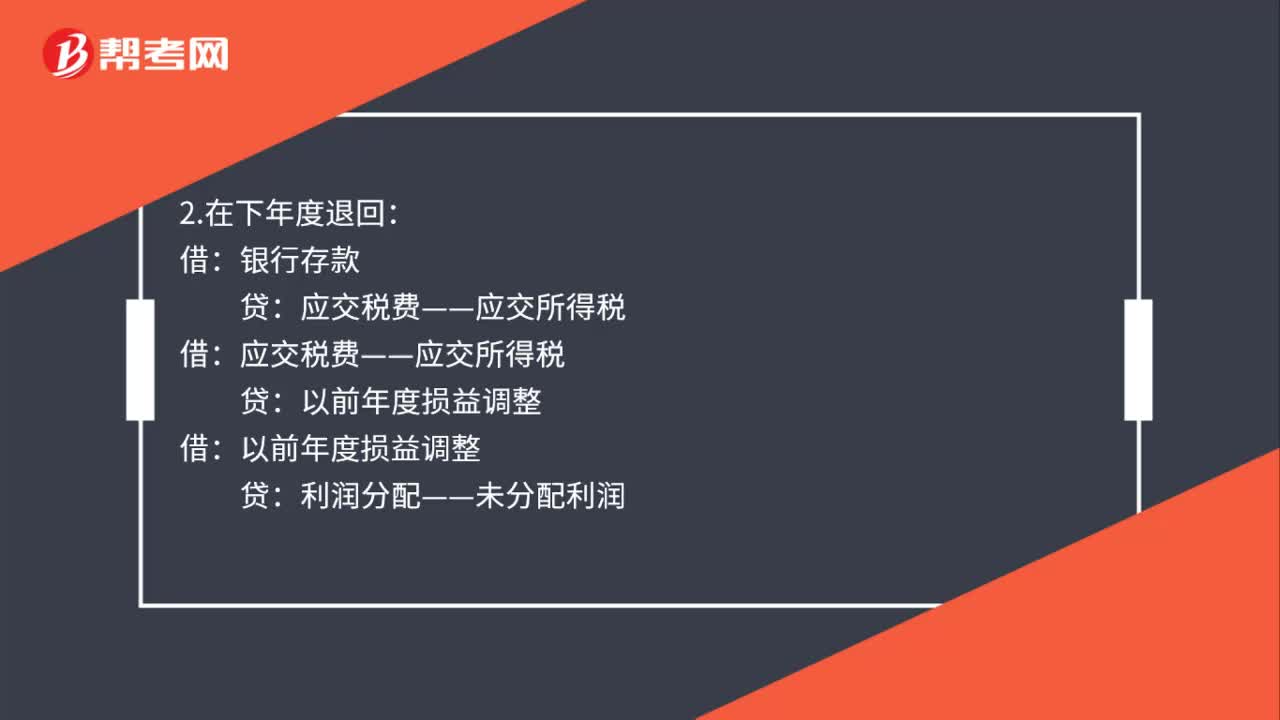

00:54退稅的會計分錄怎么做?:退稅的會計分錄怎么做?1.在本年度退回:(1)收到退稅款:(2)結(jié)轉(zhuǎn)所得稅:所得稅費用:本年利潤:2.在下年度退回:應(yīng)交稅費——應(yīng)交所得稅:以前年度損益調(diào)整利潤分配——未分配利潤3.政策退稅政府補助處理借銀行存款貸營業(yè)外收入——所得稅退稅

00:49

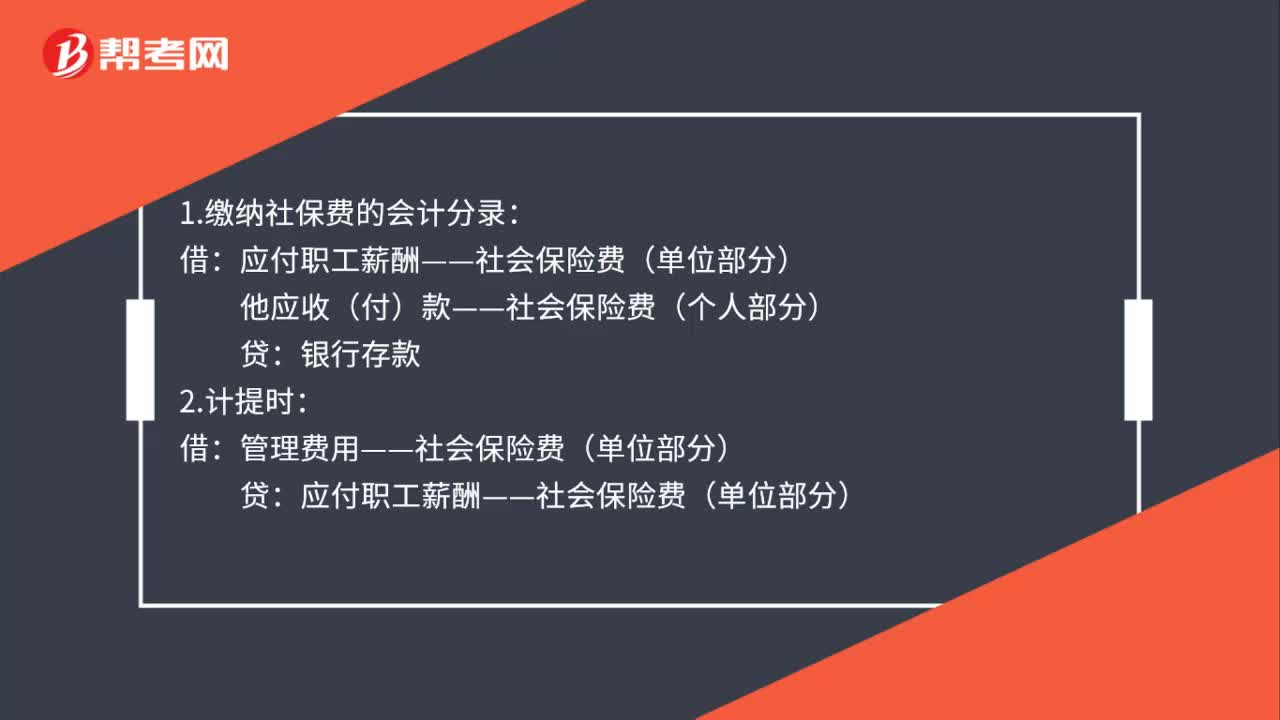

00:49社會保險費會計分錄怎么做?:社會保險費會計分錄怎么做?1.繳納社保費的會計分錄:貸:銀行存款:2.計提時:管理費用——社會保險費(單位部分):應(yīng)付職工薪酬——社會保險費(單位部分)3.發(fā)放工資時借應(yīng)付職工薪酬——工資(應(yīng)發(fā)數(shù))貸其他應(yīng)收(付)款——社會保險費(個人部分)庫存現(xiàn)金(實發(fā)數(shù) )

00:51

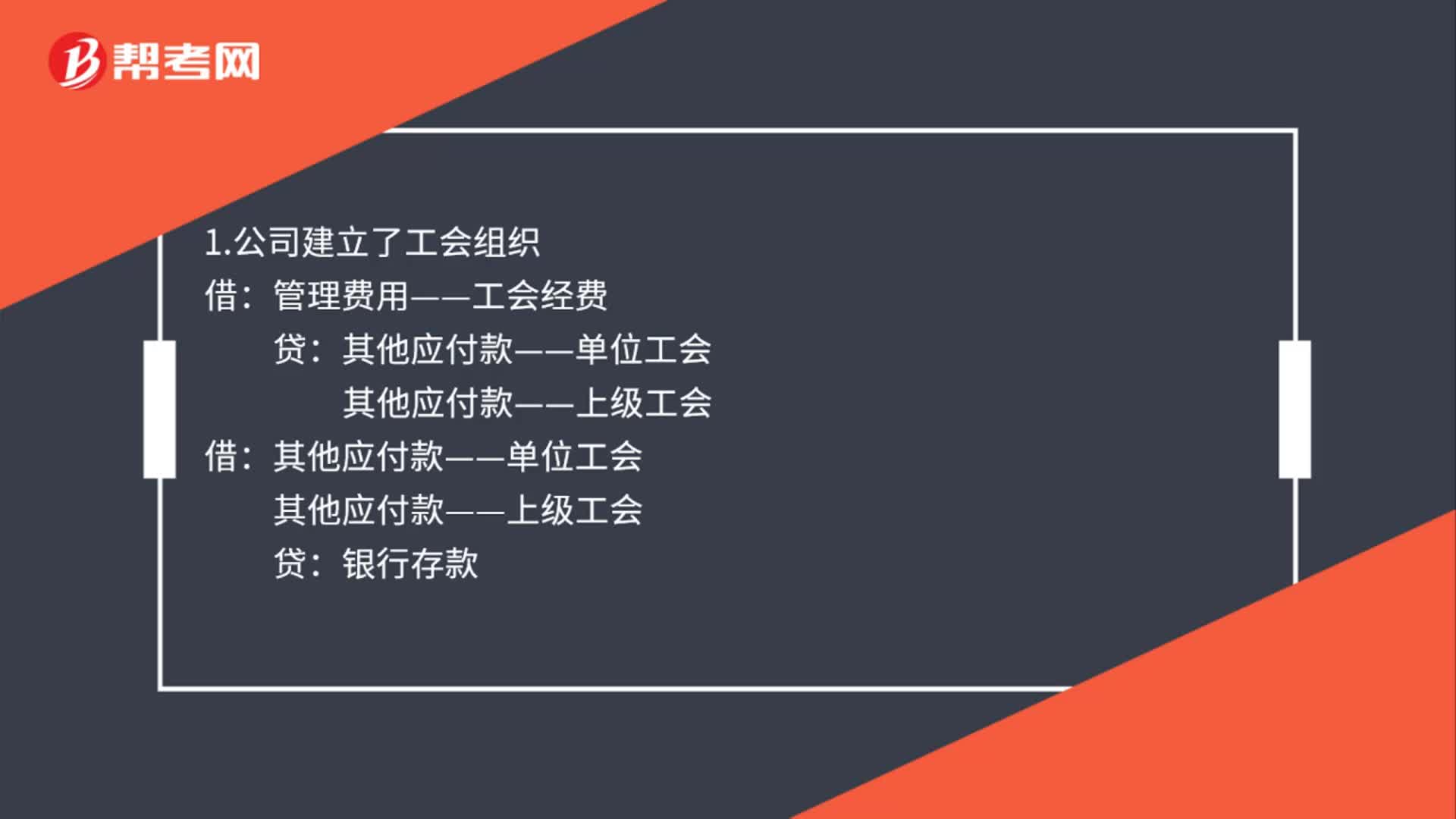

00:51工會經(jīng)費會計分錄怎么做?:工會經(jīng)費會計分錄怎么做?1.公司建立了工會組織:其他應(yīng)付款——單位工會:2.公司未建立工會組織管理費用——工會經(jīng)費借其他應(yīng)付款——上級工會貸銀行存款

00:41

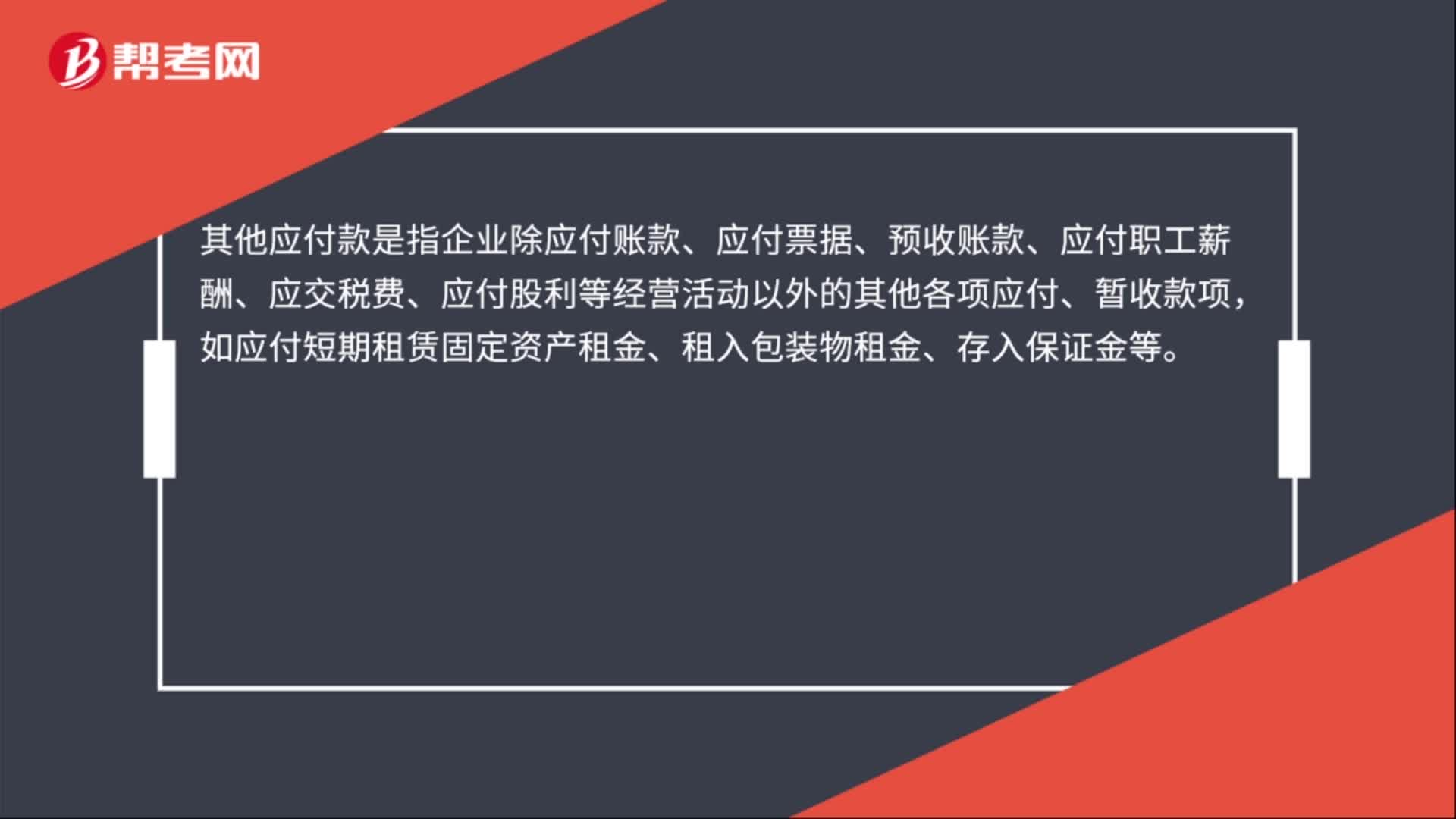

00:41退還押金的會計分錄怎么做?:退還押金的會計分錄怎么做?退還押金的會計分錄:借:其他應(yīng)付款:貸,庫存現(xiàn)金銀行存款。其他應(yīng)付款是指企業(yè)除應(yīng)付賬款、應(yīng)付票據(jù)、預(yù)收賬款、應(yīng)付職工薪酬、應(yīng)交稅費、應(yīng)付股利等經(jīng)營活動以外的其他各項應(yīng)付、暫收款項如應(yīng)付短期租賃固定資產(chǎn)租金、租入包裝物租金、存入保證金等

00:38

00:38手續(xù)費的會計分錄怎么做?:手續(xù)費的會計分錄怎么做?手續(xù)費的會計分錄:屬于財務(wù)手續(xù)費(如匯款費用等),計入財務(wù)費用——手續(xù)費。貸,財務(wù)費用——手續(xù)費。如果是業(yè)務(wù)方面、銷售方面的手續(xù)費:能計入主要業(yè)務(wù)收入的:借庫存現(xiàn)金(或銀行存款)貸主營業(yè)務(wù)收入

00:38

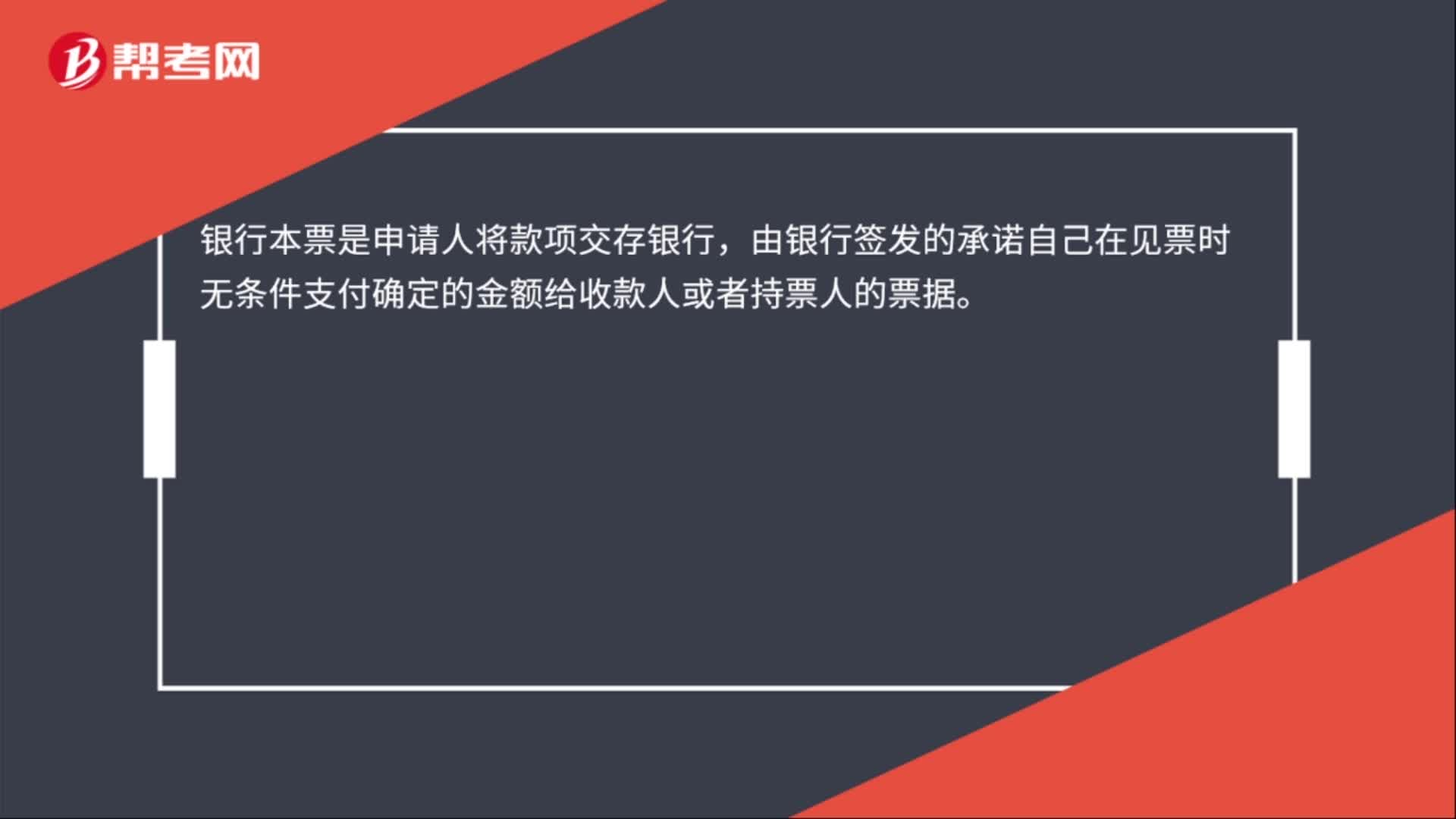

00:38收到銀行本票的會計分錄怎么做?:收到銀行本票的會計分錄怎么做?收到銀行本票會計分錄:貸:其他業(yè)務(wù)收入:借,銀行存款。貸其他貨幣資金——銀行本票銀行本票是申請人將款項交存銀行由銀行簽發(fā)的承諾自己在見票時無條件支付確定的金額給收款人或者持票人的票據(jù)

00:46

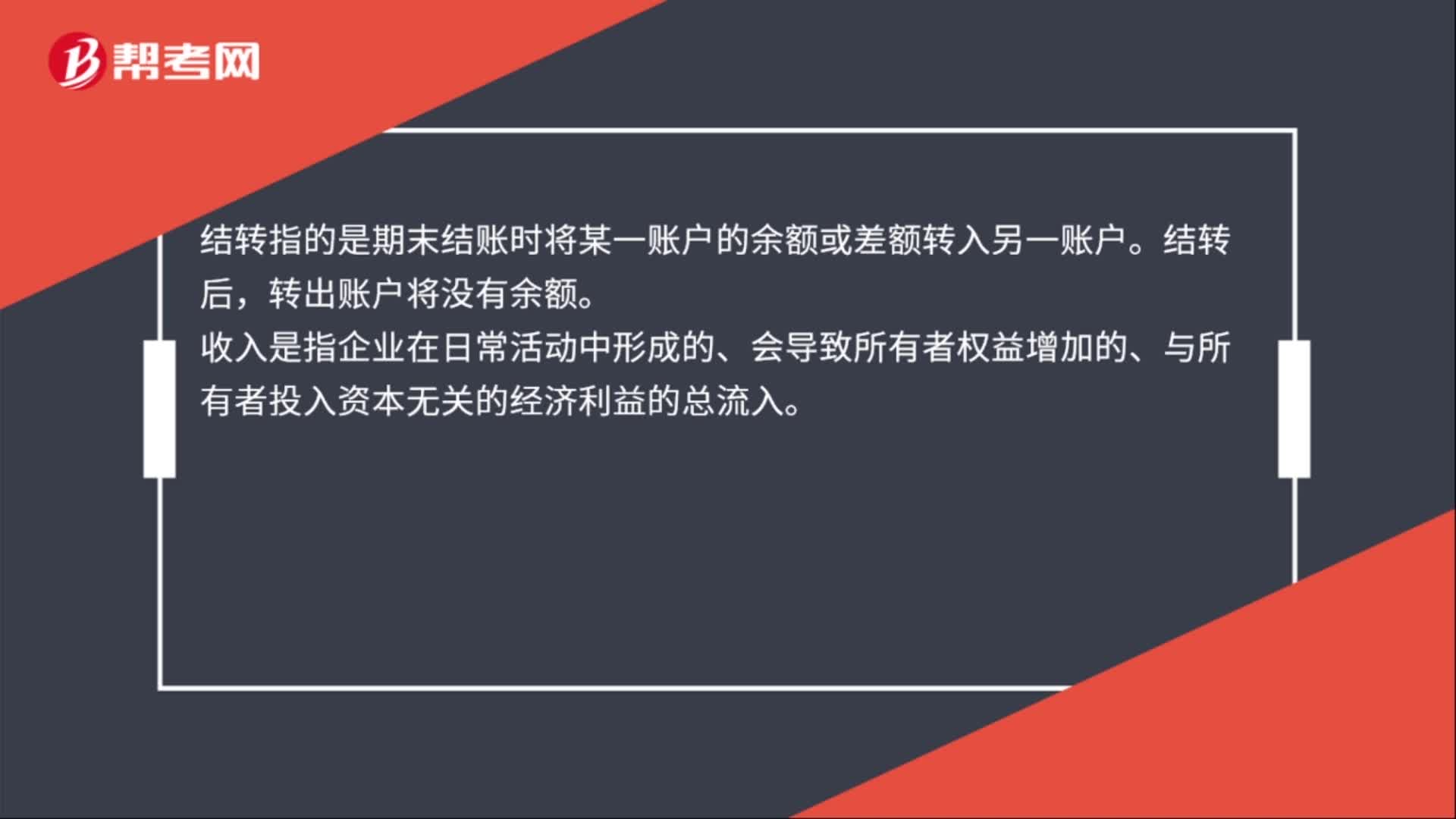

00:46結(jié)轉(zhuǎn)收入的會計分錄怎么做?:結(jié)轉(zhuǎn)收入的會計分錄怎么做?結(jié)轉(zhuǎn)收入的會計分錄:借:主營業(yè)務(wù)收入:其他業(yè)務(wù)收入。貸,本年利潤。結(jié)轉(zhuǎn)指的是期末結(jié)賬時將某一賬戶的余額或差額轉(zhuǎn)入另一賬戶。結(jié)轉(zhuǎn)后轉(zhuǎn)出賬戶將沒有余額收入是指企業(yè)在日常活動中形成的、會導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟利益的總流入

00:37

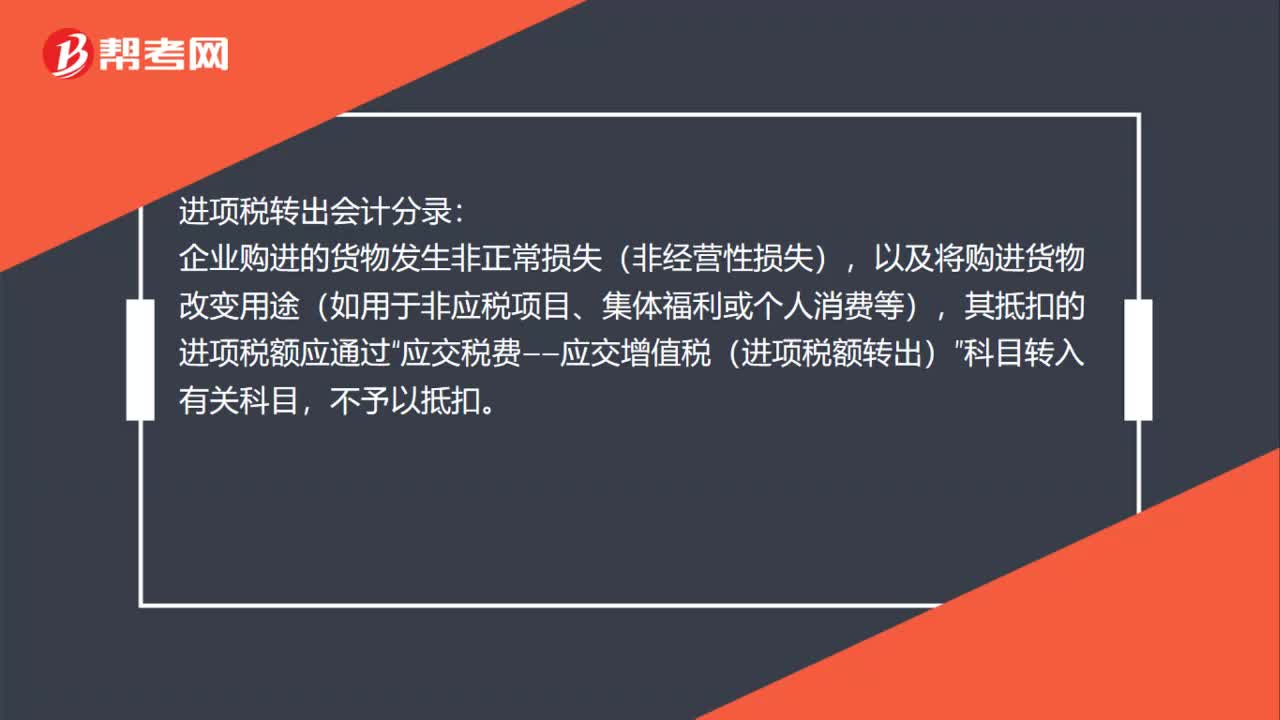

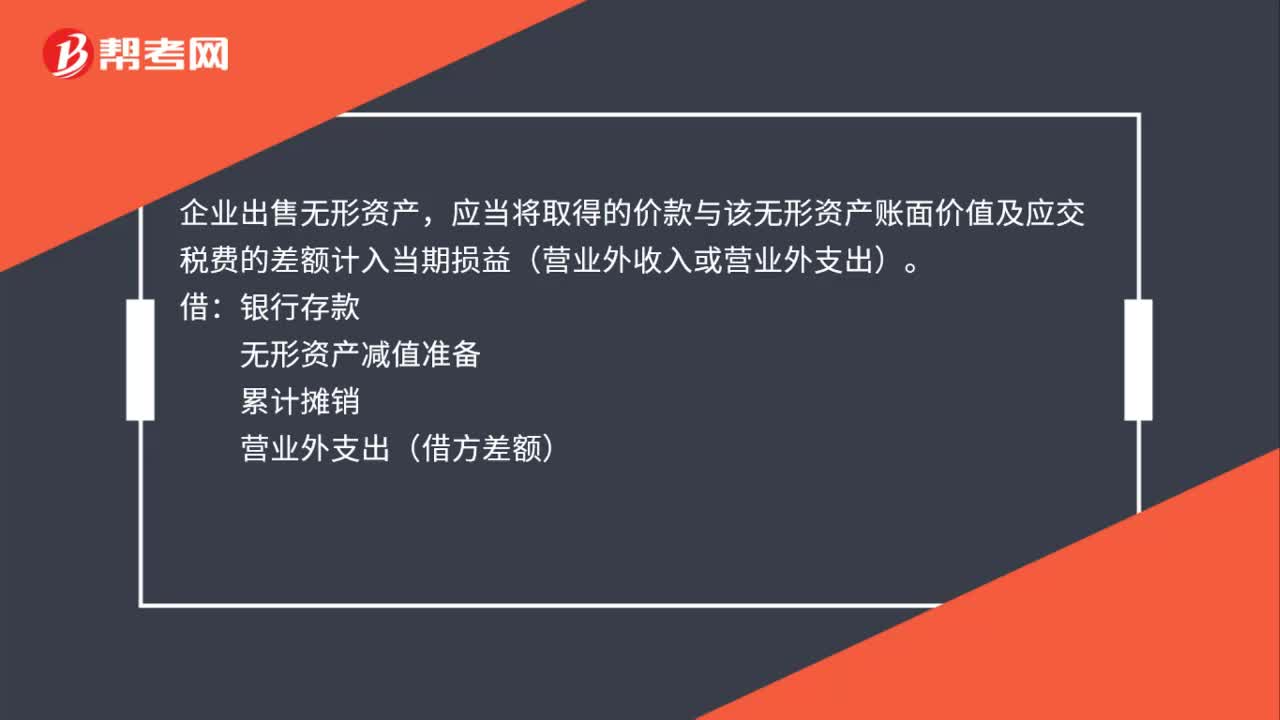

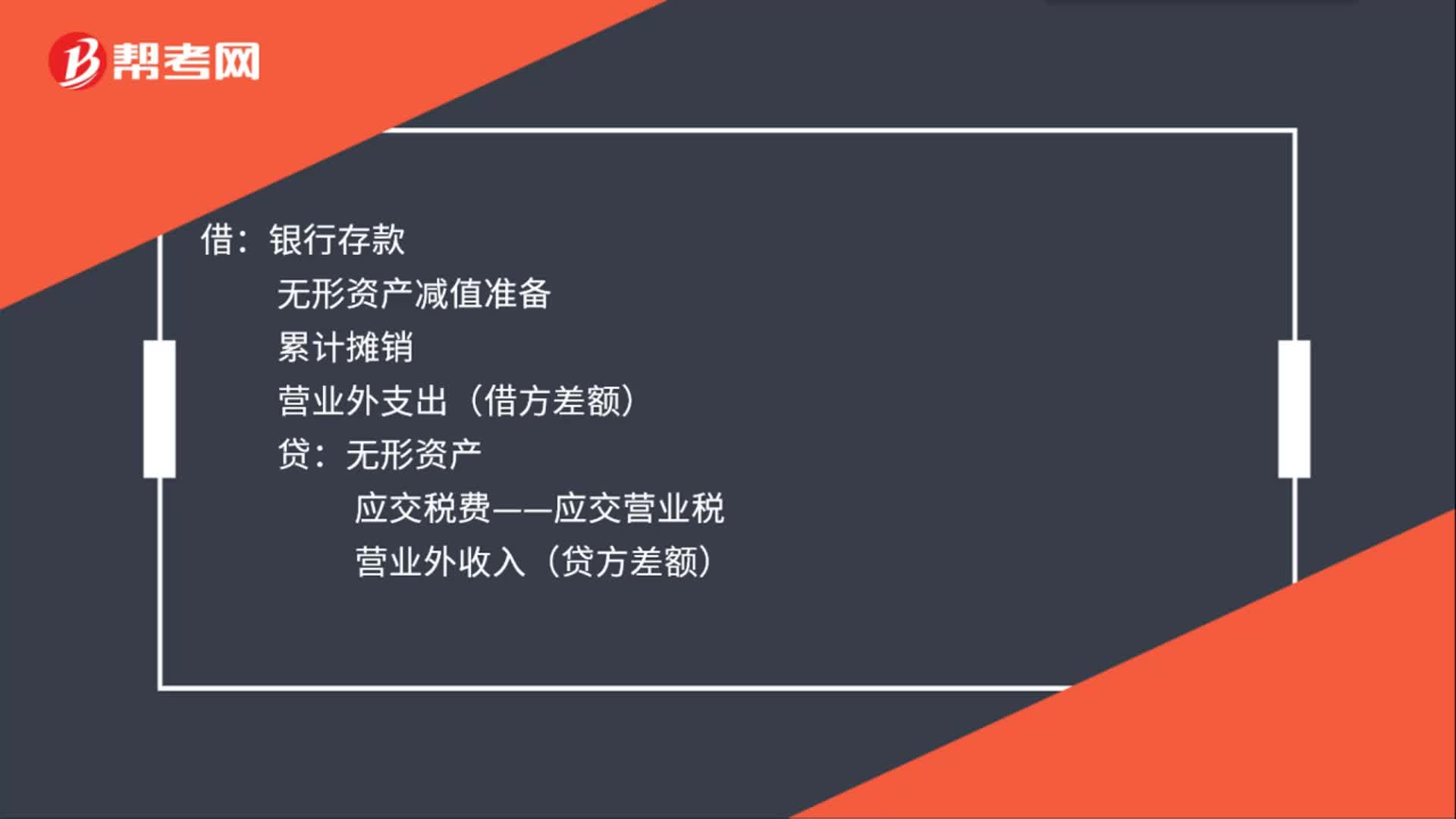

00:37無形資產(chǎn)出售的會計分錄怎么做?:無形資產(chǎn)出售的會計分錄怎么做?企業(yè)出售無形資產(chǎn),應(yīng)當將取得的價款與該無形資產(chǎn)賬面價值及應(yīng)交稅費的差額計入當期損益(營業(yè)外收入或營業(yè)外支出)。借:銀行存款:無形資產(chǎn)減值準備累計攤銷營業(yè)外支出(借方差額)貸無形資產(chǎn)應(yīng)交稅費——應(yīng)交營業(yè)稅營業(yè)外收入(貸方差額)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日