下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:13

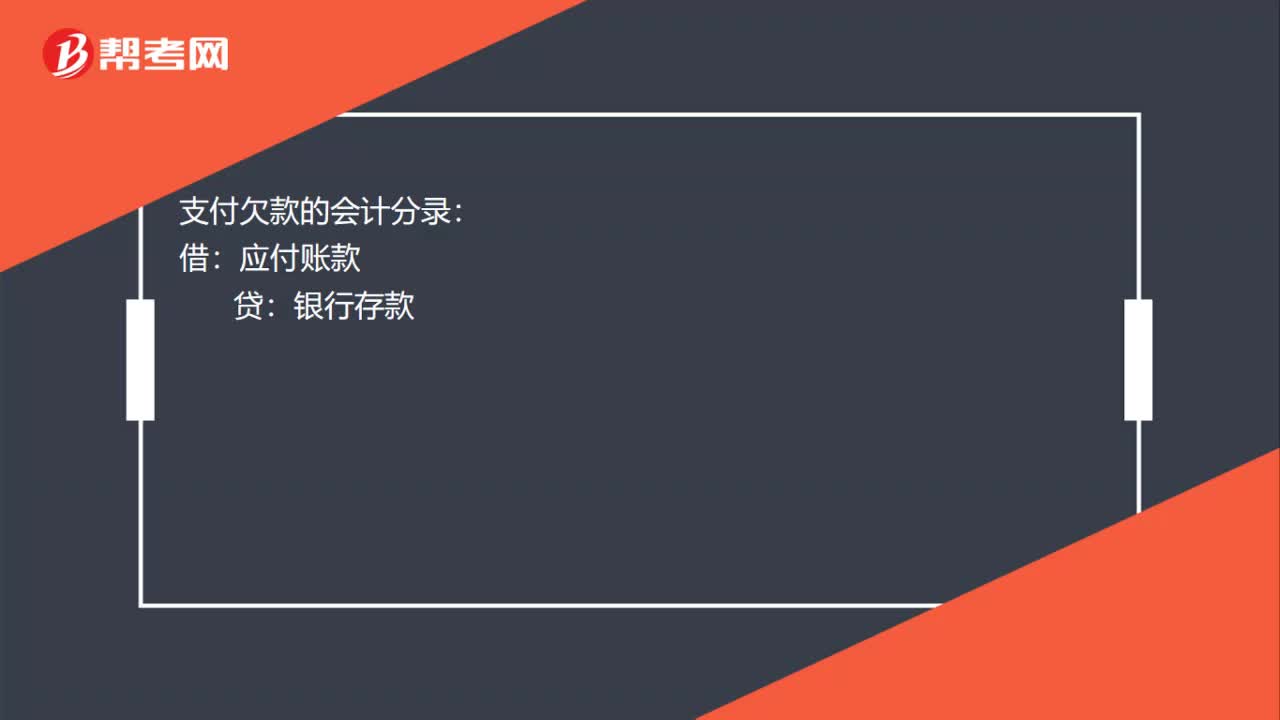

00:13支付欠款的會計分錄是什么?:支付欠款的會計分錄:借:應付賬款:貸銀行存款

00:45

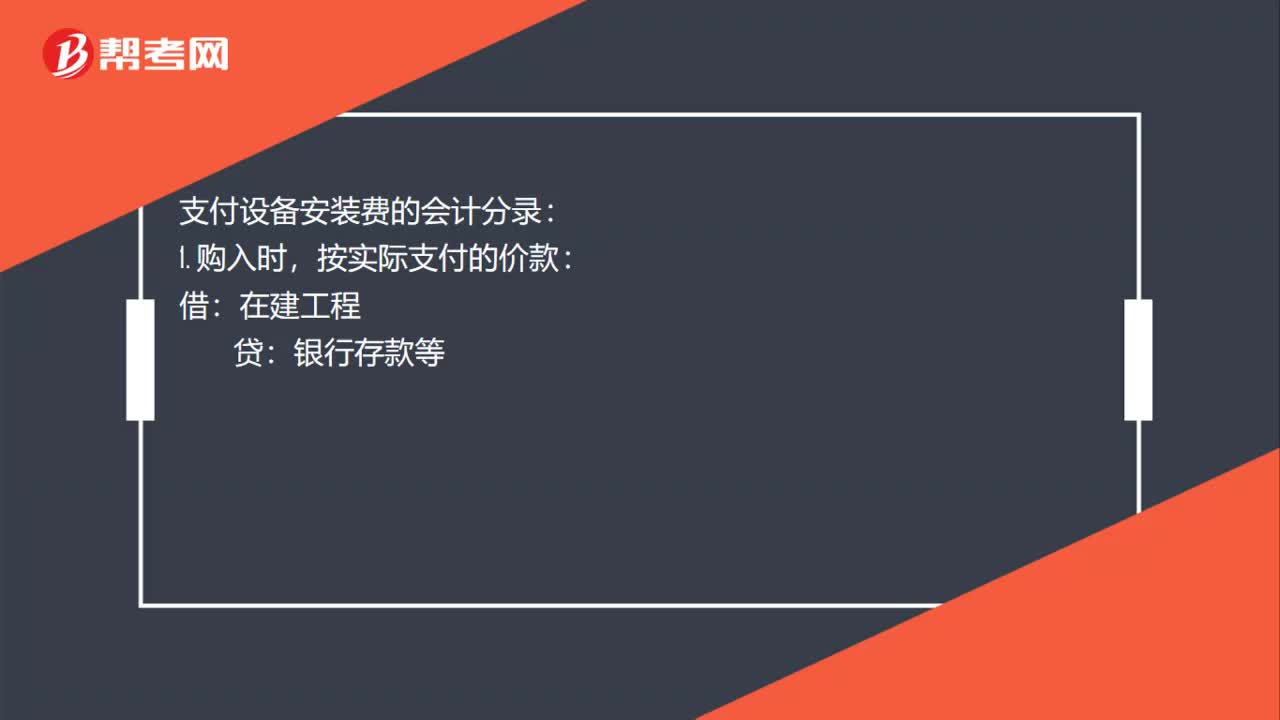

00:45支付設備安裝費的會計分錄是什么?:支付設備安裝費的會計分錄:1. 購入時,按實際支付的價款:在建工程:貸:2. 發(fā)生的安裝費用等:銀行存款等:3. 安裝完成交付使用時按在建工程的累計成本借固定資產(chǎn)貸在建工程

02:11

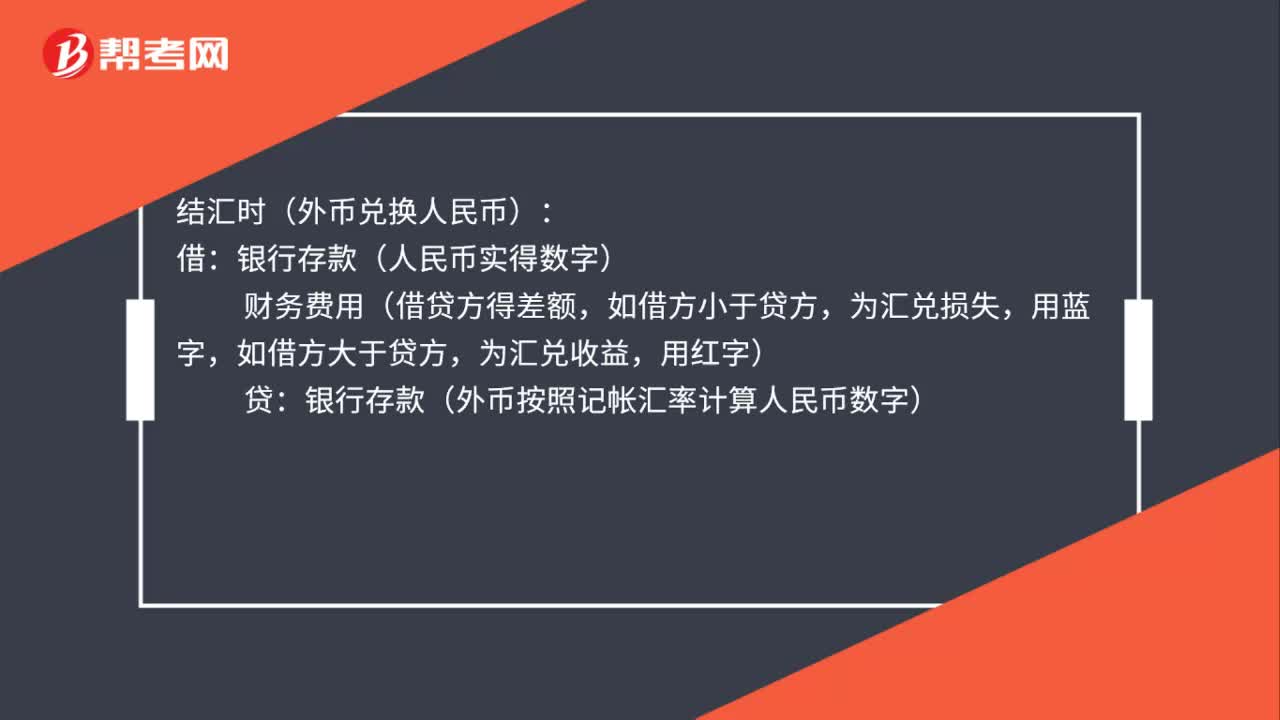

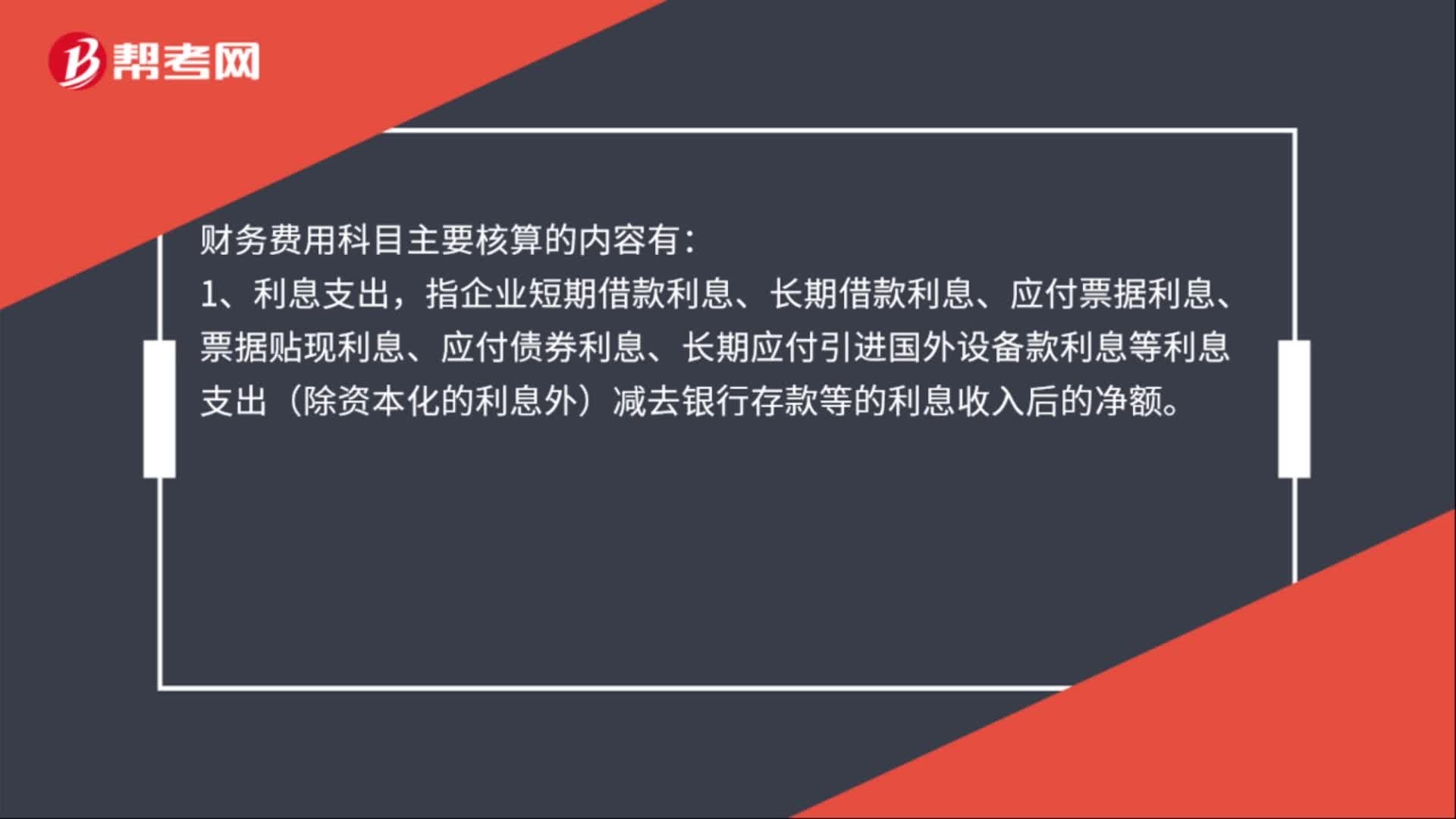

02:11支付賬戶維護費的會計分錄怎么寫?:支付賬戶維護費的會計分錄怎么寫?支付賬戶維護費的會計分錄:財務費用—手續(xù)費:財務費用是指企業(yè)為籌集生產(chǎn)經(jīng)營所需資金等而發(fā)生的費用。利息凈支出(利息支出減利息收入后的差額)、匯兌凈損失(匯兌損失減匯兌收益的差額)、金融機構(gòu)手續(xù)費以及籌集生產(chǎn)經(jīng)營資金發(fā)生的其他費用等。

00:42

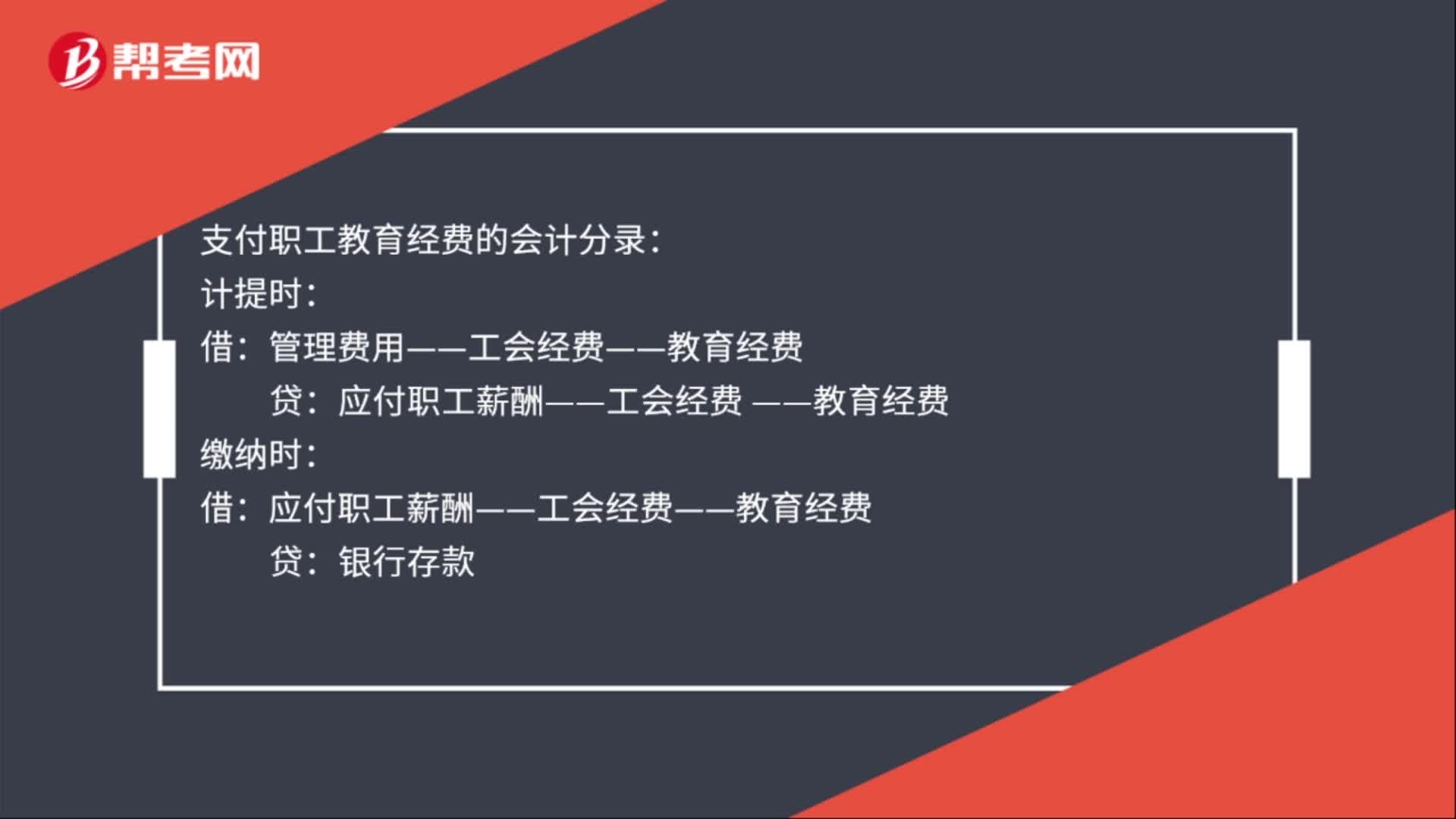

00:42支付職工教育經(jīng)費的會計分錄是什么?:支付職工教育經(jīng)費的會計分錄:計提時:管理費用——工會經(jīng)費——教育經(jīng)費:應付職工薪酬——工會經(jīng)費:——教育經(jīng)費:繳納時借應付職工薪酬——工會經(jīng)費——教育經(jīng)費貸銀行存款

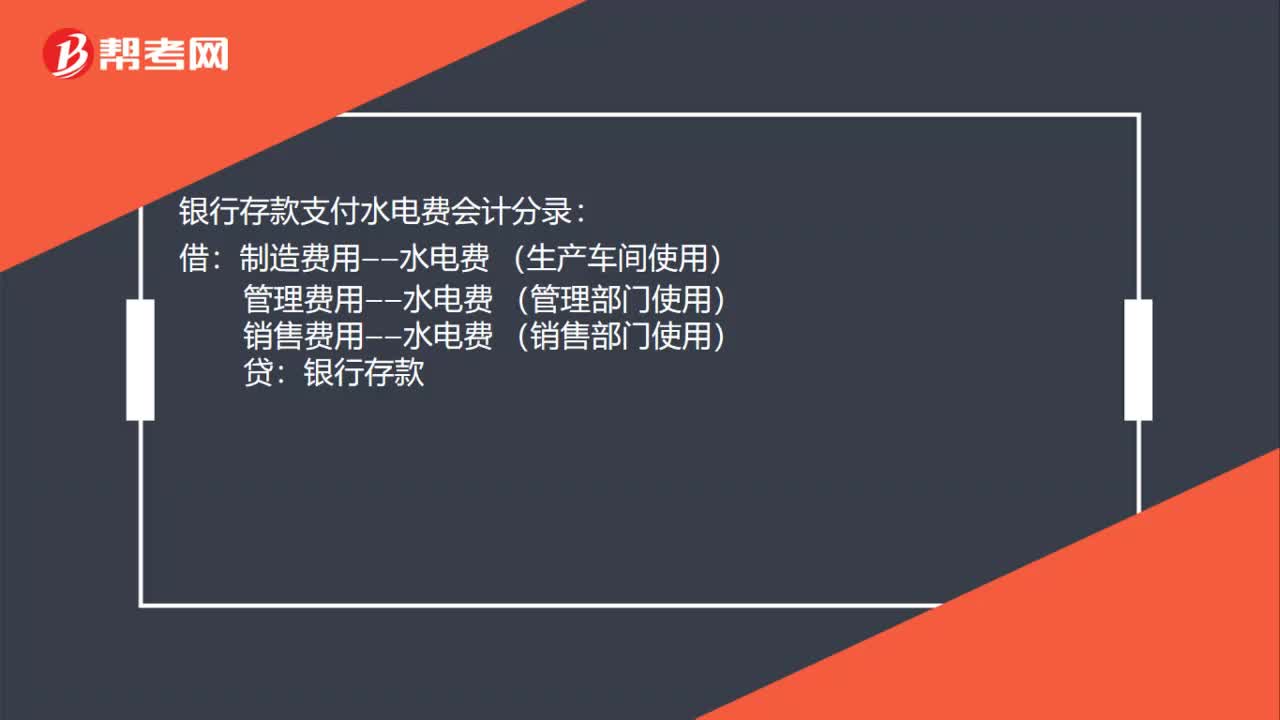

00:31

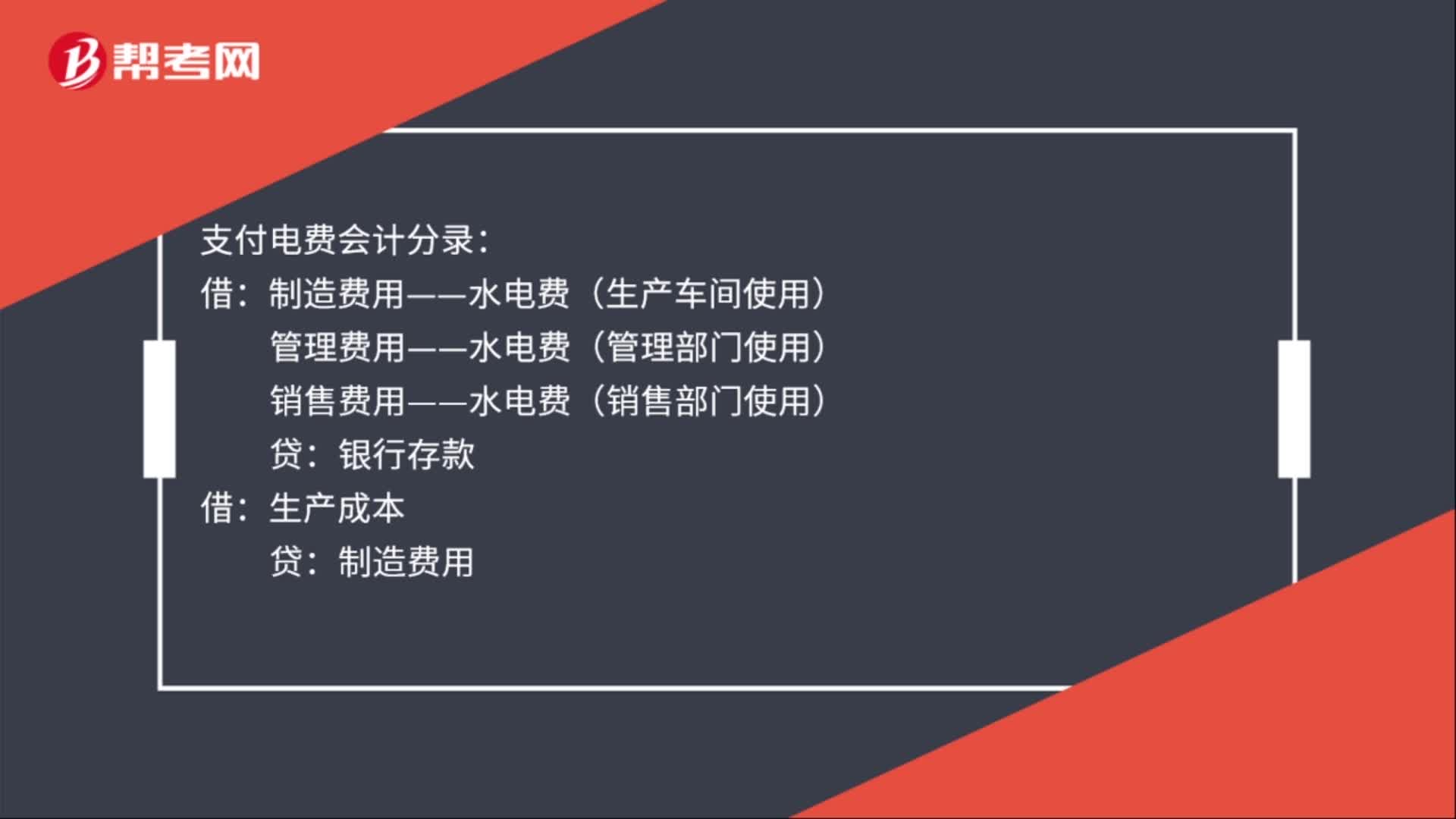

00:31支付電費會計分錄怎么做?:支付電費會計分錄怎么做?支付電費會計分錄:制造費用——水電費(生產(chǎn)車間使用):管理費用——水電費(管理部門使用):銷售費用——水電費(銷售部門使用):銀行存款借生產(chǎn)成本貸制造費用

00:39

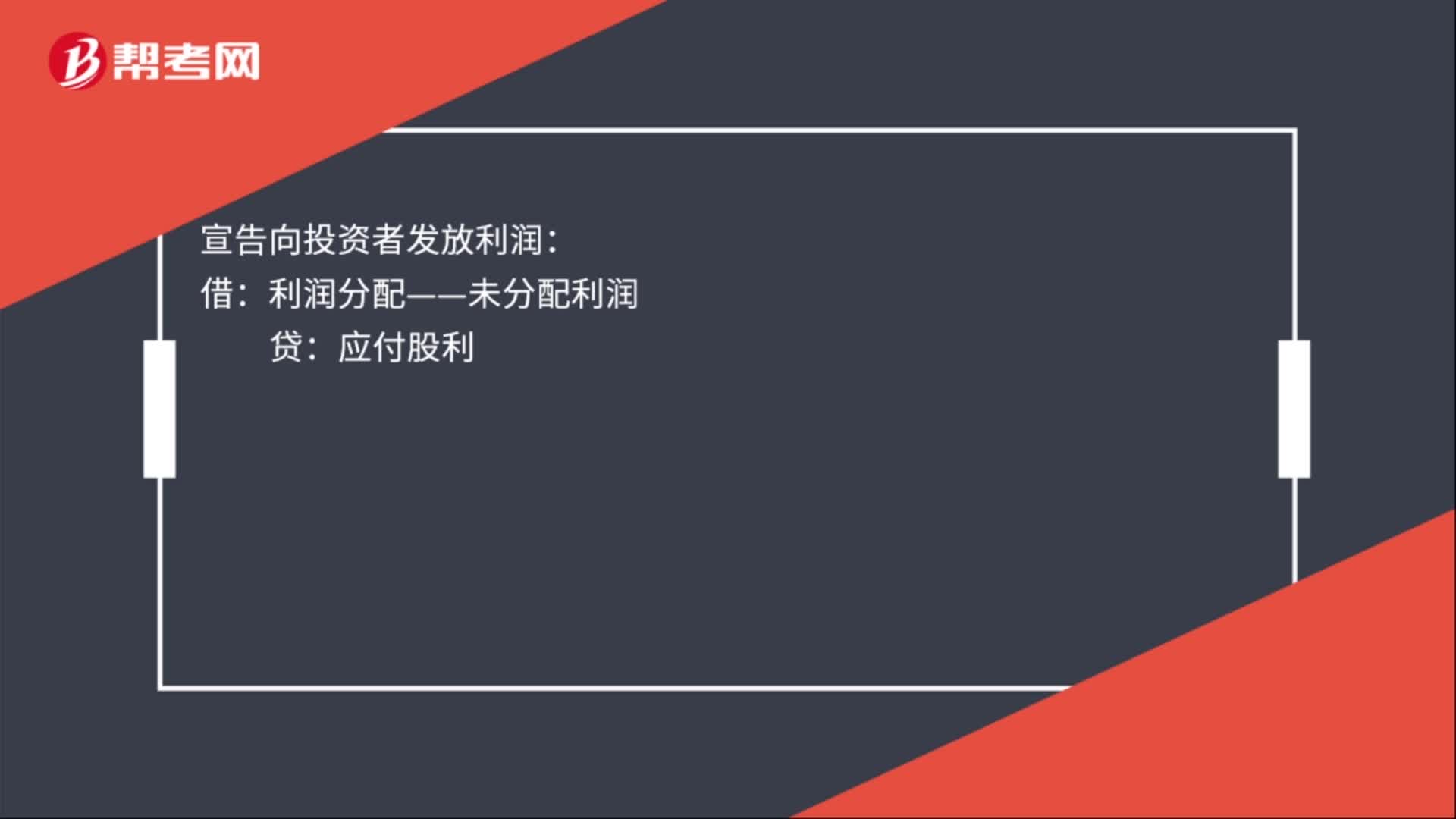

00:39應付投資者利潤會計分錄怎么做?:應付投資者利潤會計分錄怎么做?應付投資者利潤會計分錄:結(jié)轉(zhuǎn)本年利潤:本年利潤:宣告向投資者發(fā)放利潤:利潤分配——未分配利潤:貸:實際向投資者發(fā)放利潤借應付股利貸銀行存款(或庫存現(xiàn)金)

00:49

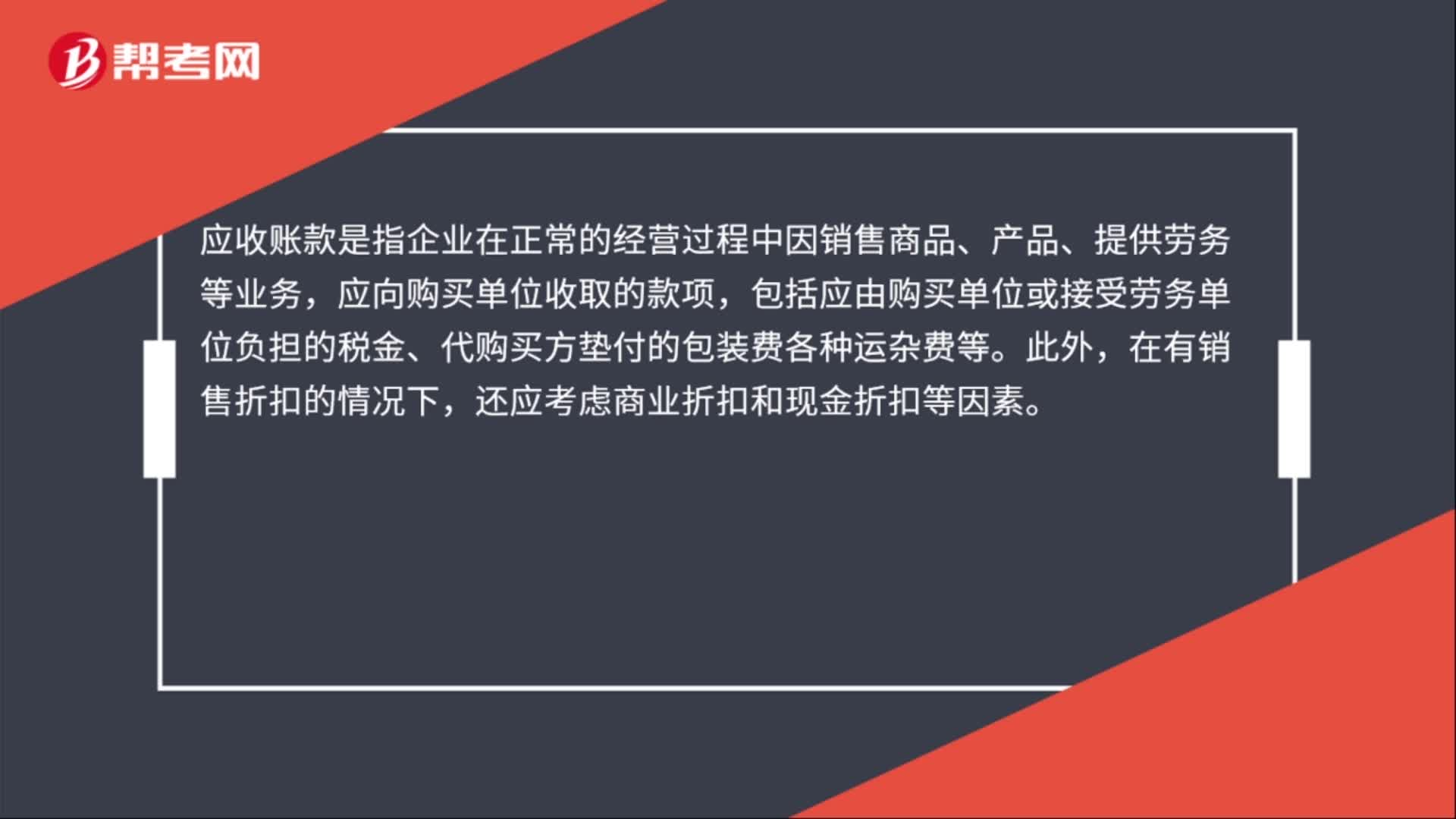

00:49收到轉(zhuǎn)賬支票償還前欠貨款會計分錄怎么做?:收到轉(zhuǎn)賬支票償還前欠貨款會計分錄怎么做?收到轉(zhuǎn)賬支票償還前欠貨款會計分錄:銀行存款:貸,應收賬款,應收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務等業(yè)務。應向購買單位收取的款項,包括應由購買單位或接受勞務單位負擔的稅金、代購買方墊付的包裝費各種運雜費等,此外。在有銷售折扣的情況下還應考慮商業(yè)折扣和現(xiàn)金折扣等因素

00:44

00:44收到國債利息收入會計分錄怎么做?:收到國債利息收入會計分錄怎么做?收到國債利息收入分錄:計提時:投資收益:實際收到的時候:借,銀行存款等。貸,應收利息。國債利息收入,是指企業(yè)持有國務院財政部門發(fā)行的國債取得的利息收入。應以國債發(fā)行時約定應付利息的日期確認利息收入的實現(xiàn)做會計分錄的時候國債利息收入應該計入投資收益

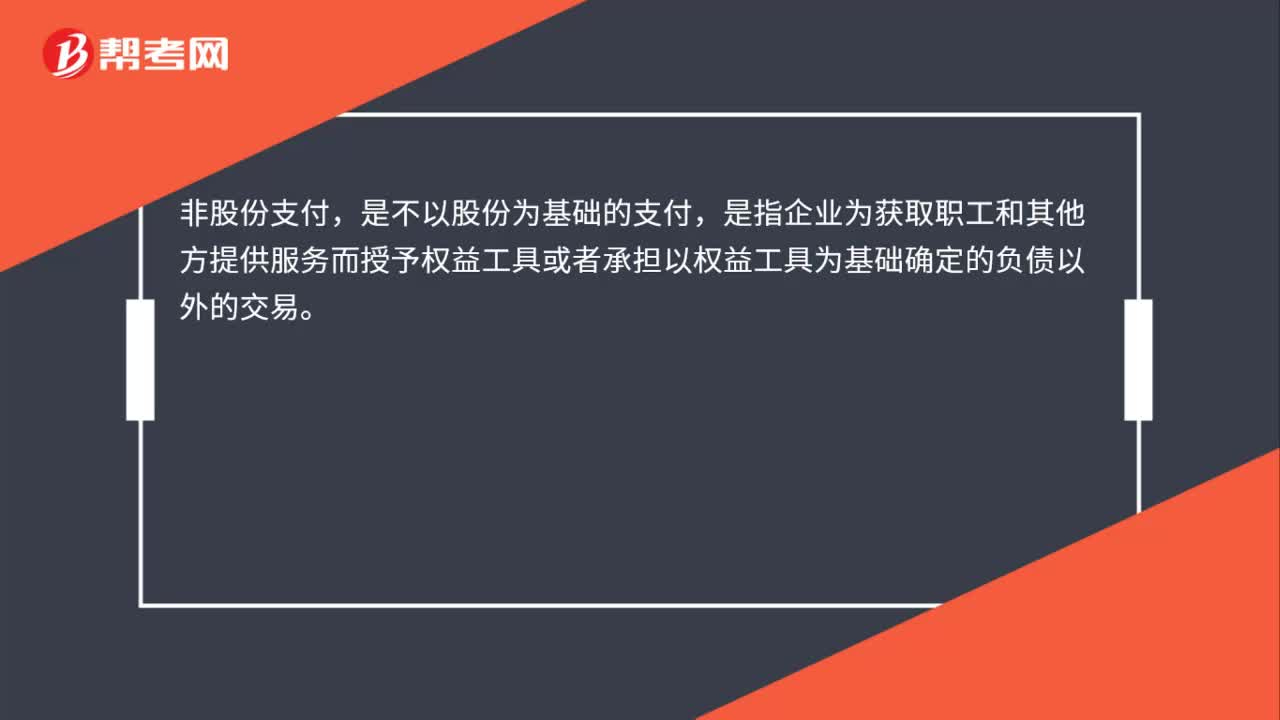

02:12

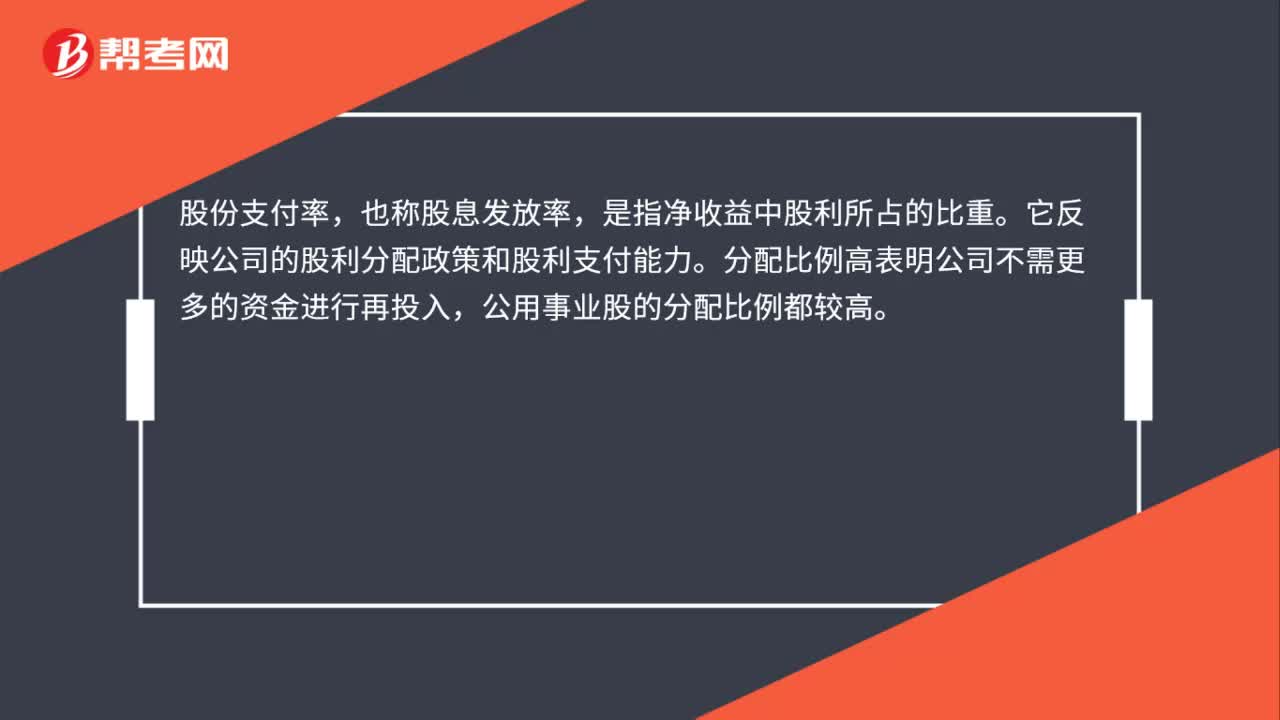

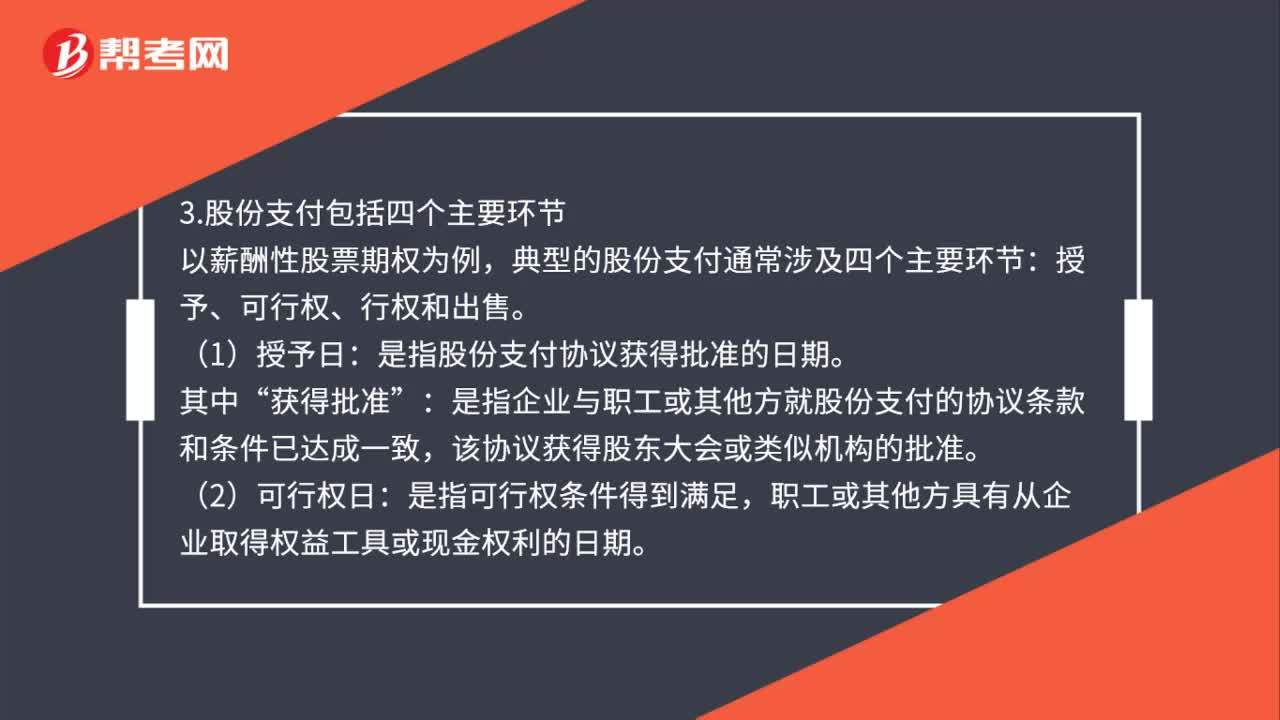

02:12股份支付是什么?:1.股份支付。是指企業(yè)為獲取職工和其他方提供服務而授予權(quán)益工具或者承擔以權(quán)益工具為基礎確定的負債的交易;2.股份支付分為兩種情況。如果最終給的是股票就形成權(quán)益工具,3.股份支付包括四個主要環(huán)節(jié)。典型的股份支付通常涉及四個主要環(huán)節(jié)。授予、可行權(quán)、行權(quán)和出售“是指股份支付協(xié)議獲得批準的日期:是指企業(yè)與職工或其他方就股份支付的協(xié)議條款和條件已達成一致:該協(xié)議獲得股東大會或類似機構(gòu)的批準。

00:57

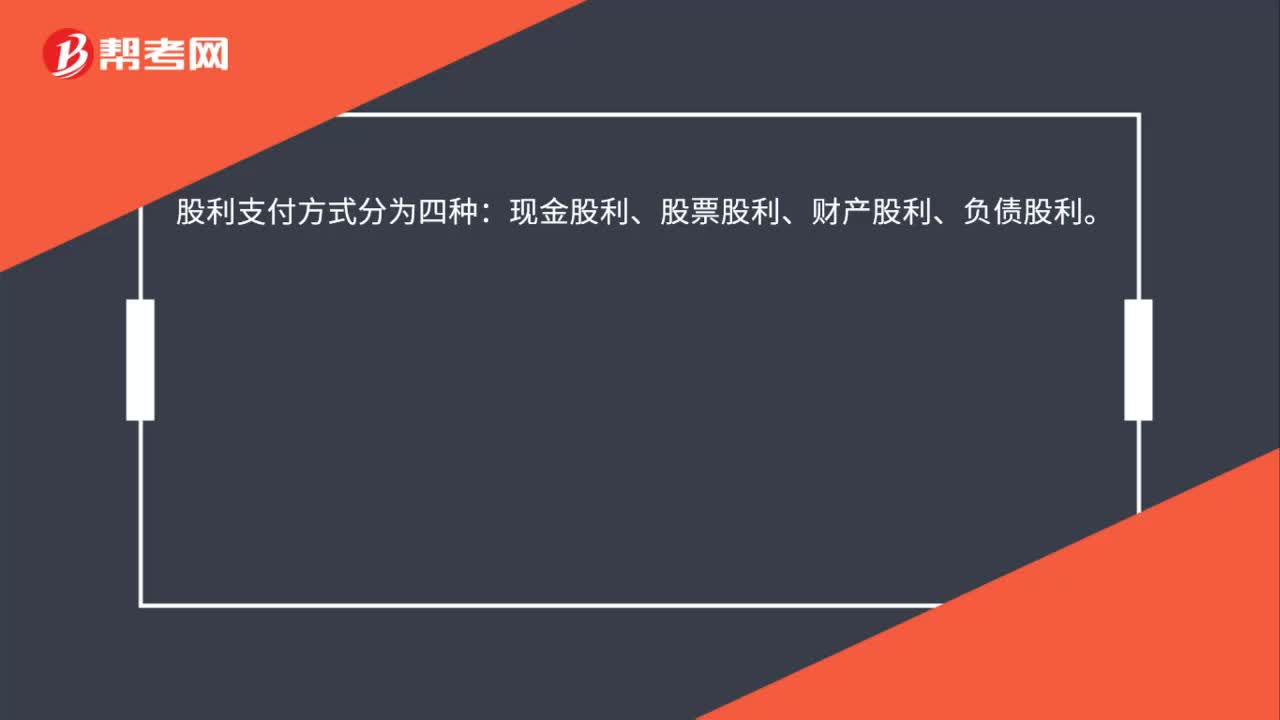

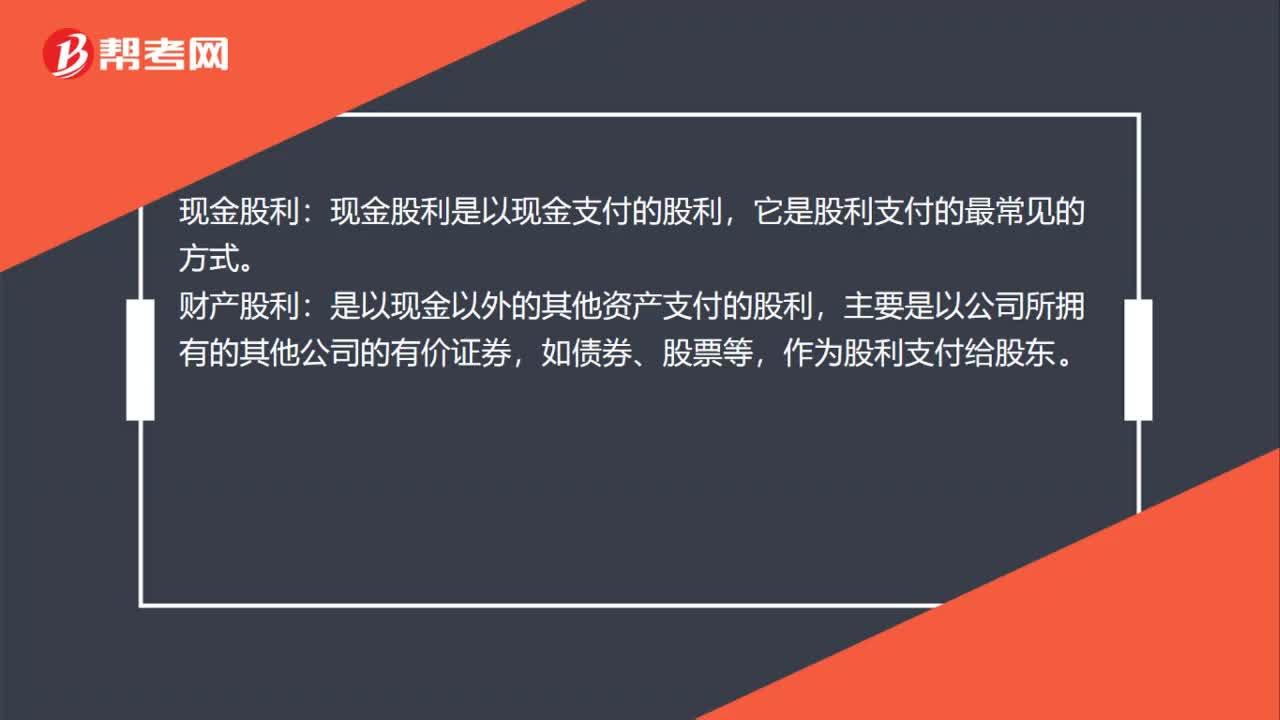

00:57股利支付形式是什么?:股利支付形式是什么?現(xiàn)金股利:現(xiàn)金股利是以現(xiàn)金支付的股利,它是股利支付的最常見的方式。財產(chǎn)股利:是以現(xiàn)金以外的其他資產(chǎn)支付的股利,主要是以公司所擁有的其他公司的有價證券,如債券、股票等,作為股利支付給股東。負債股利:負債股利是以負債方式支付的股利,通常以公司的應付票據(jù)支付給股東,有時也以發(fā)放公司債券的方式支付股利。股票股利:股票股利是公司以增發(fā)股票的方式所支付的股利。

01:19

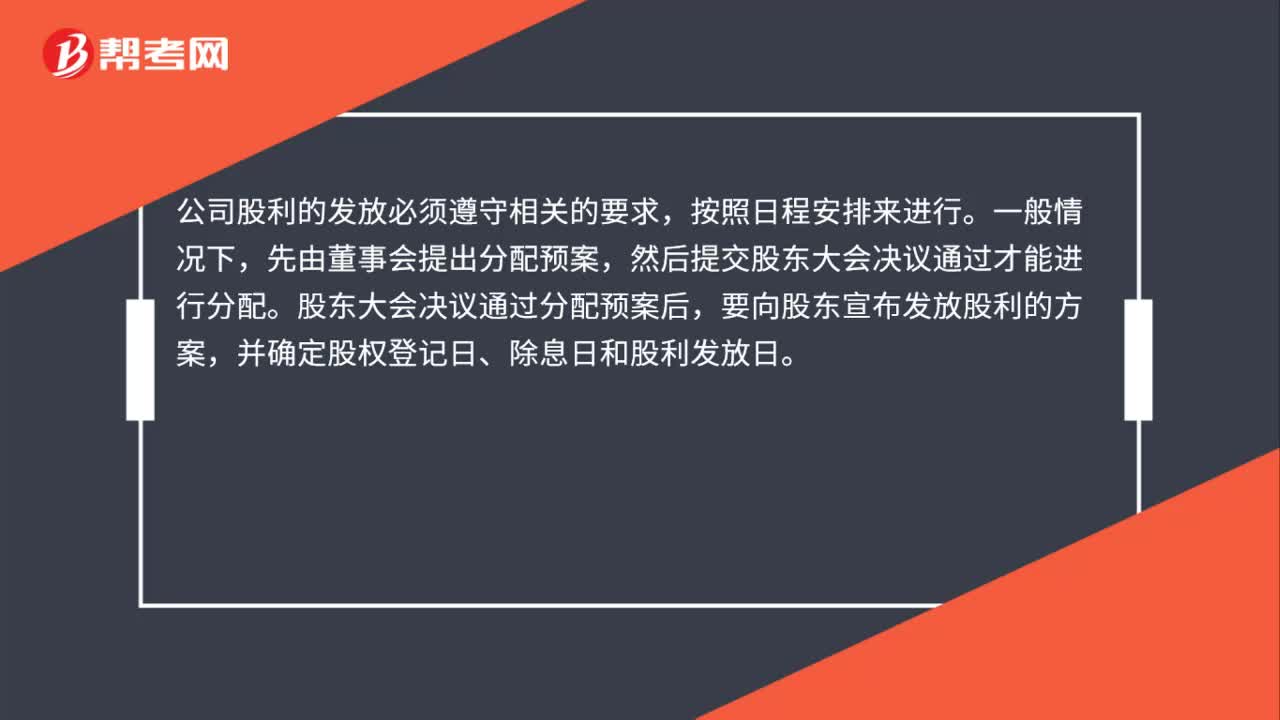

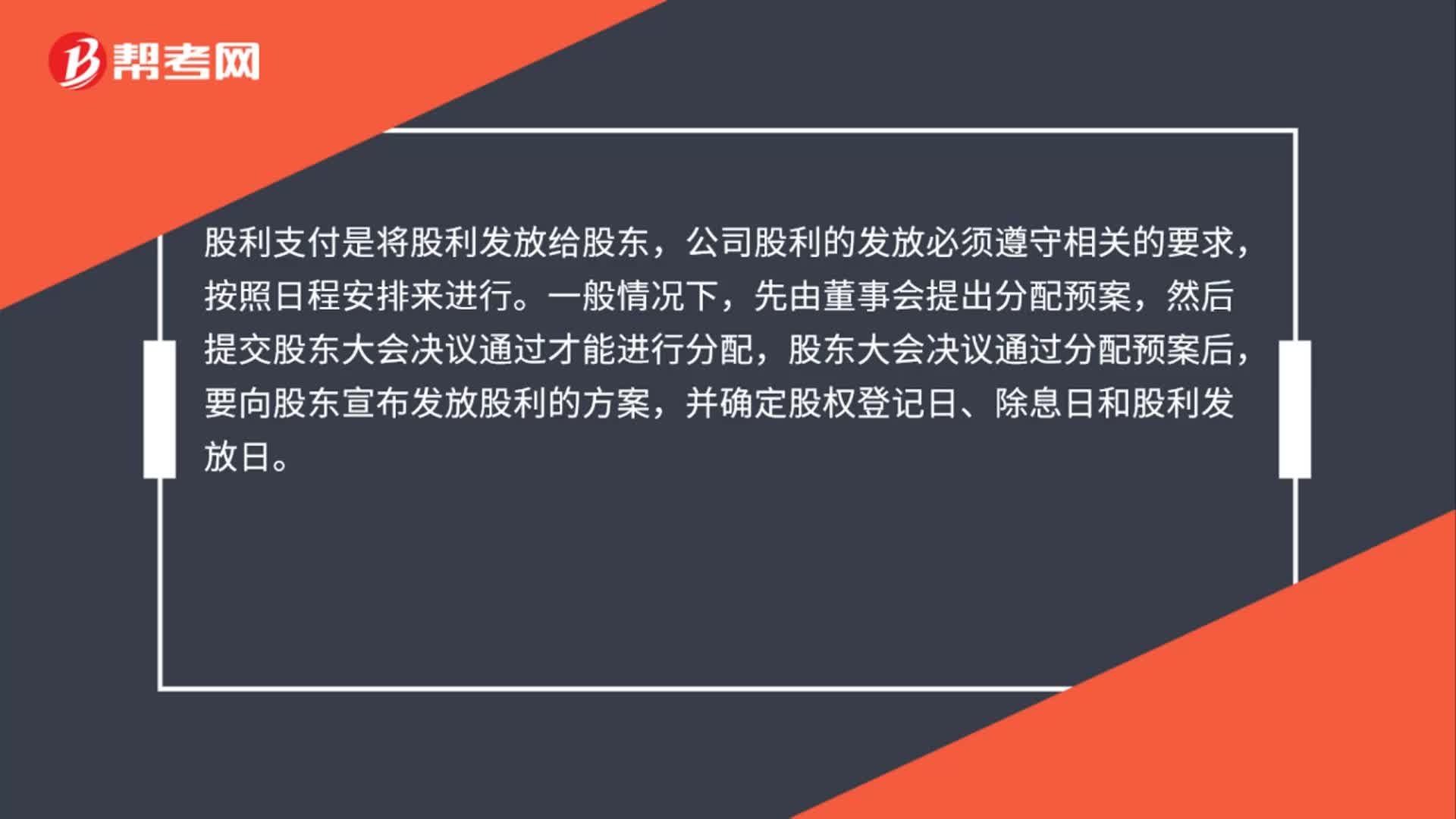

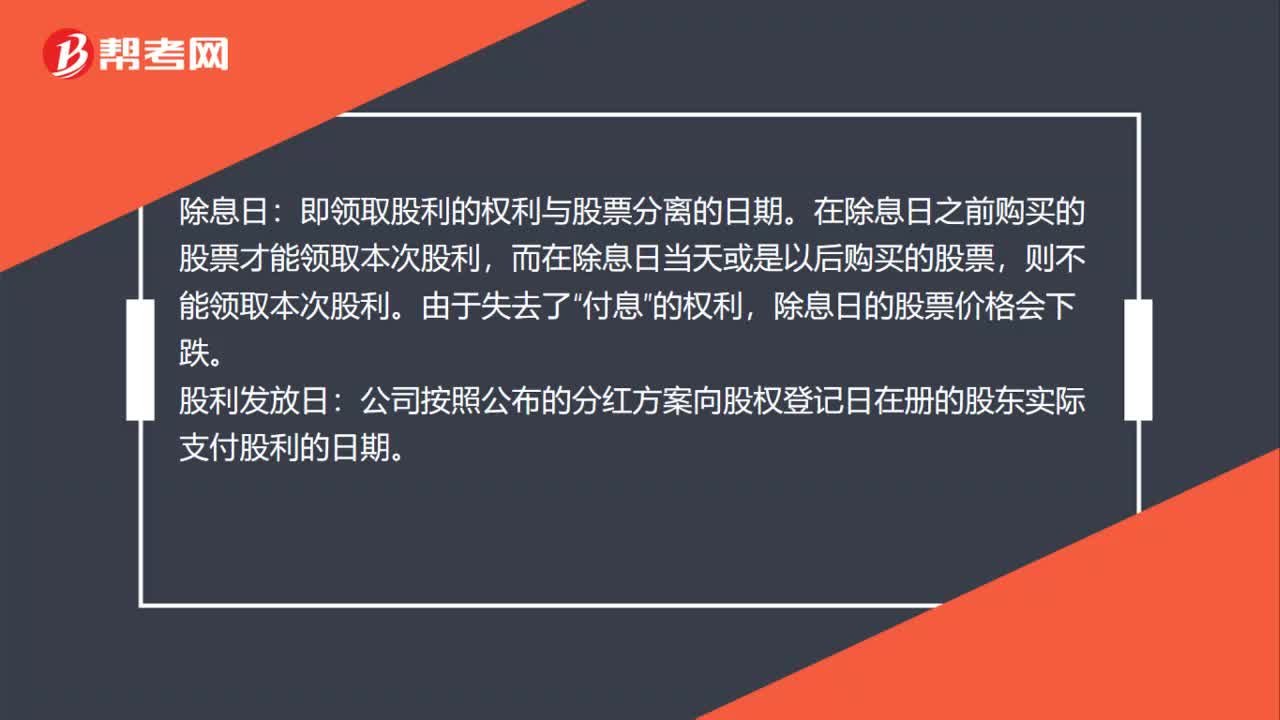

01:19股利支付程序是什么?:股利支付程序是什么?股利宣告日:股東大會決議通過并由董事會將股利支付情況予以公告的日期。股權(quán)登記日:即有權(quán)領取本期股利的股東資格登記截止日期。在這一天之后取得股票的股東則無權(quán)領取本次分派的股利。

01:07

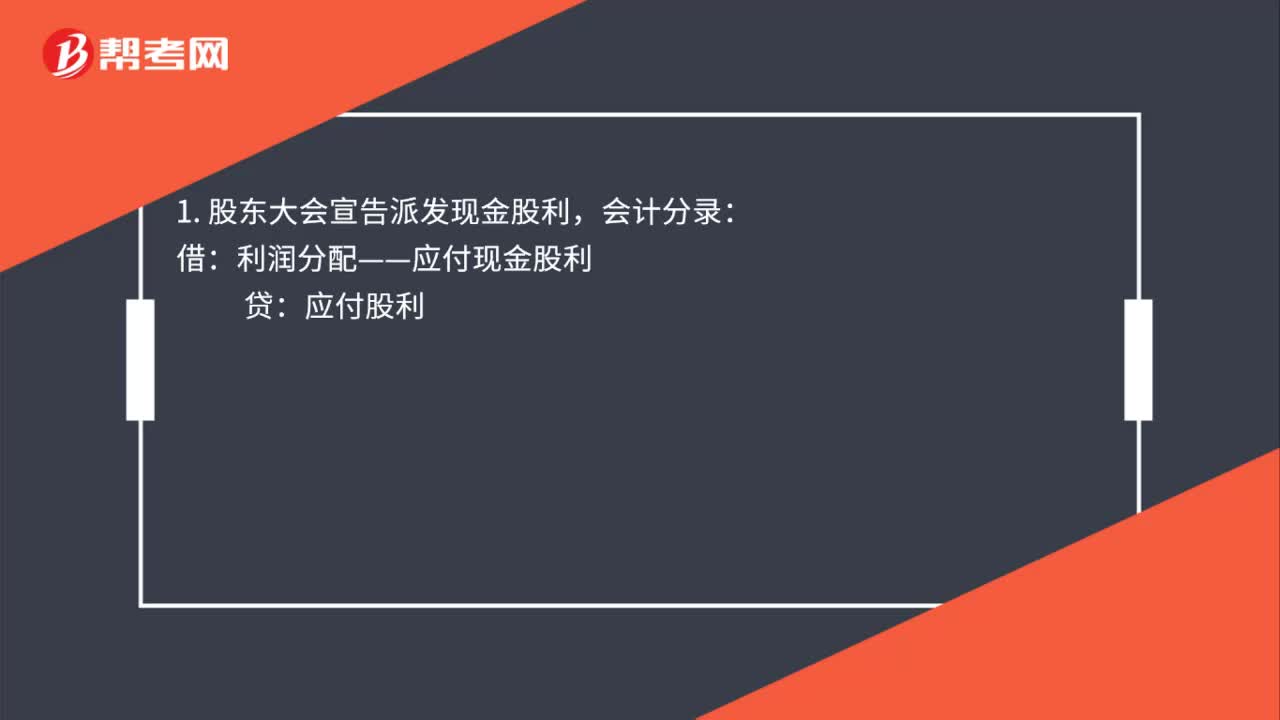

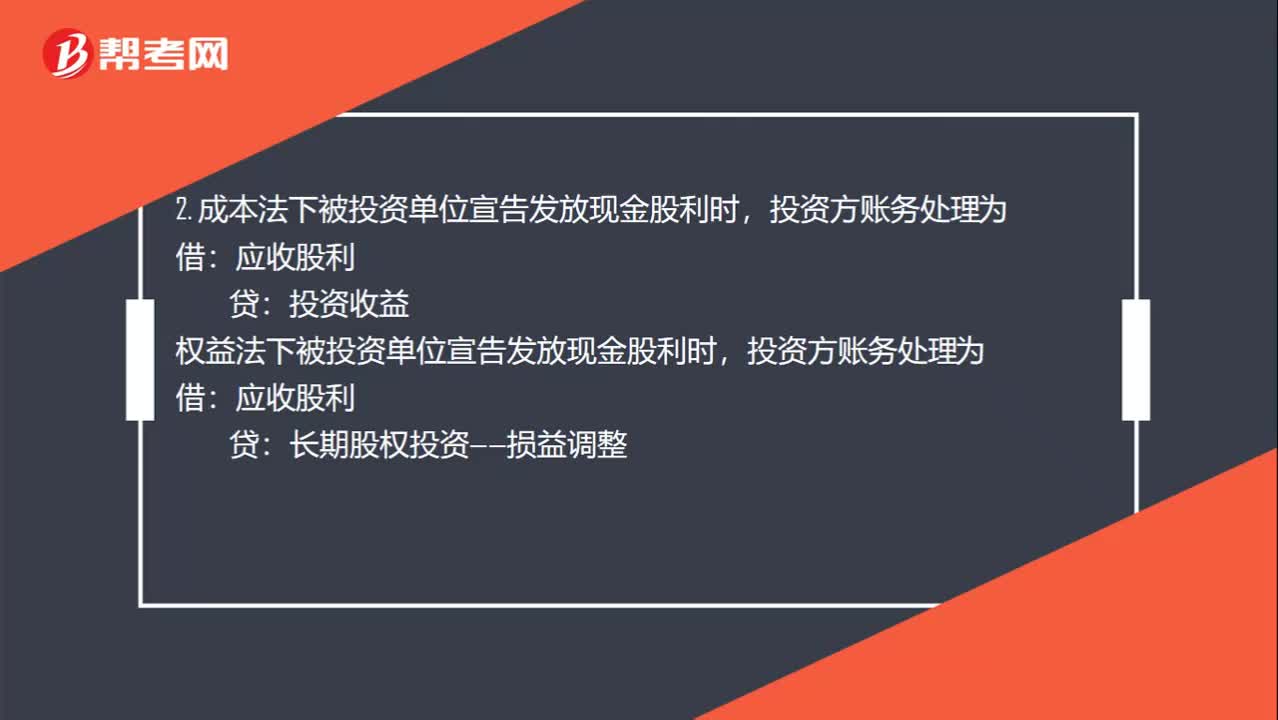

01:07宣告分配現(xiàn)金股利和股票股利的分錄是什么?:宣告分配現(xiàn)金股利和股票股利的分錄是什么?1. 被投資單位宣告發(fā)放股票股利,其所有者權(quán)益不變,賬務處理為:股本:投資方也就是收股票股利的一方不做賬務處理:2. 成本法下被投資單位宣告發(fā)放現(xiàn)金股利時,投資收益權(quán)益法下被投資單位宣告發(fā)放現(xiàn)金股利時投資方賬務處理為應收股利長期股權(quán)投資——損益調(diào)整3. 宣布發(fā)放現(xiàn)金股利的時候被投資企業(yè)賬務處理為借利潤分配貸應付股利

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日