下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:52

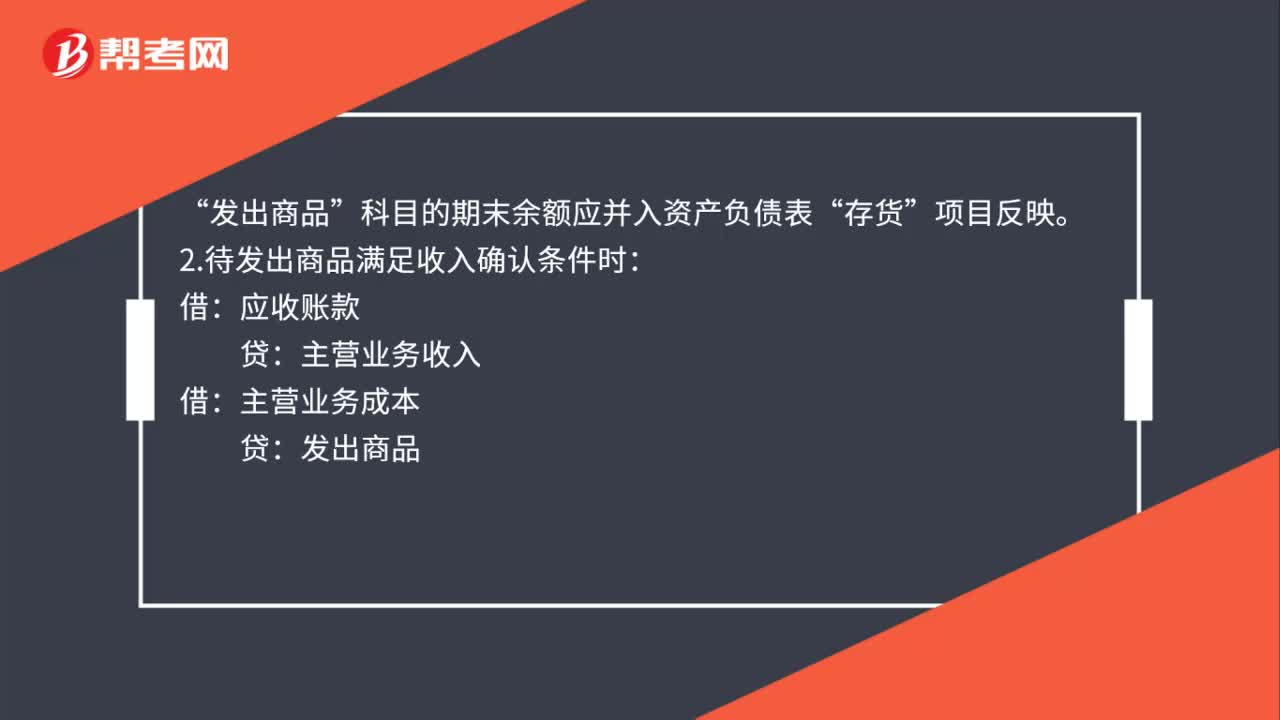

00:52銷售商品不滿足收入確認條件會計分錄如何做?:銷售商品不滿足收入確認條件會計分錄如何做?1.發(fā)出商品不滿足收入確認條件時:庫存商品:如果已開發(fā)票(如果未開發(fā)票:就無需編制下面這個分錄)“應收賬款“應交稅費——應交增值稅(銷項稅額)。科目的期末余額應并入資產負債表:存貨:項目反映:2.待發(fā)出商品滿足收入確認條件時:應收賬款主營業(yè)務收入借主營業(yè)務成本貸發(fā)出商品

00:16

00:16商譽減值會計處理怎么做?:商譽減值會計處理怎么做?商譽減值會計處理:借:資產減值損失:貸商譽減值準備

00:37

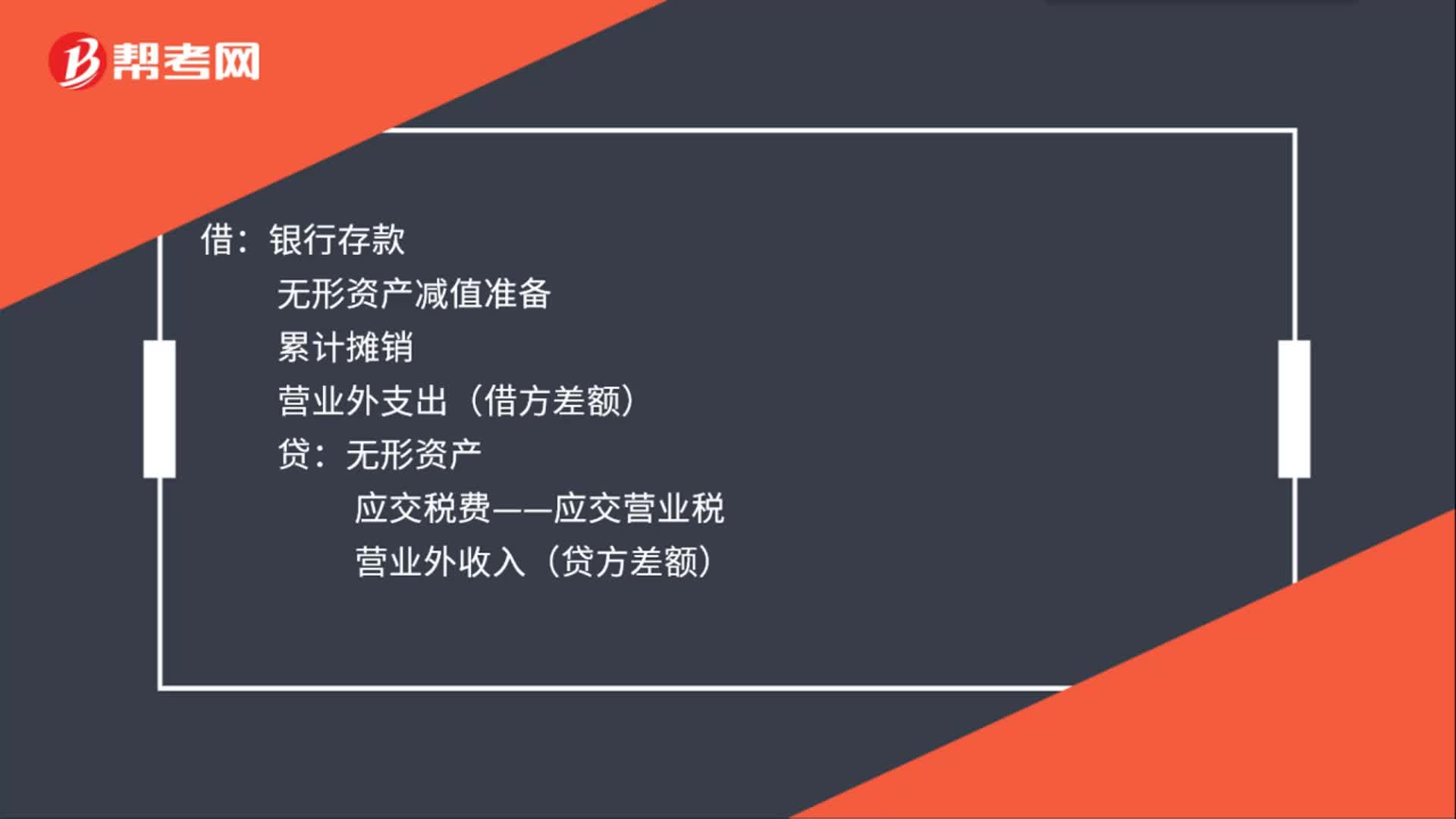

00:37無形資產出售的會計分錄怎么做?:無形資產出售的會計分錄怎么做?企業(yè)出售無形資產,應當將取得的價款與該無形資產賬面價值及應交稅費的差額計入當期損益(營業(yè)外收入或營業(yè)外支出)。借:銀行存款:無形資產減值準備累計攤銷營業(yè)外支出(借方差額)貸無形資產應交稅費——應交營業(yè)稅營業(yè)外收入(貸方差額)

02:12

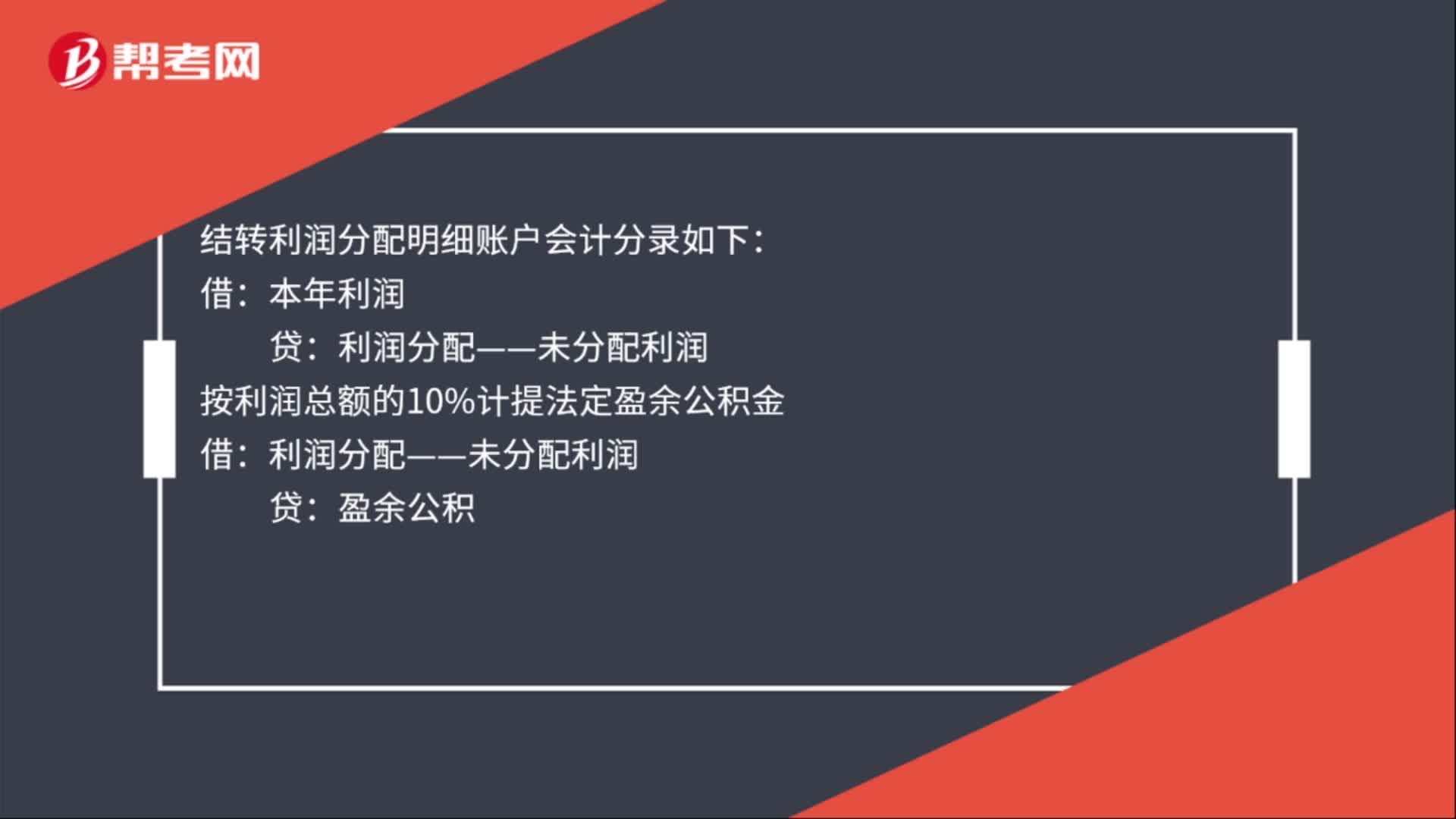

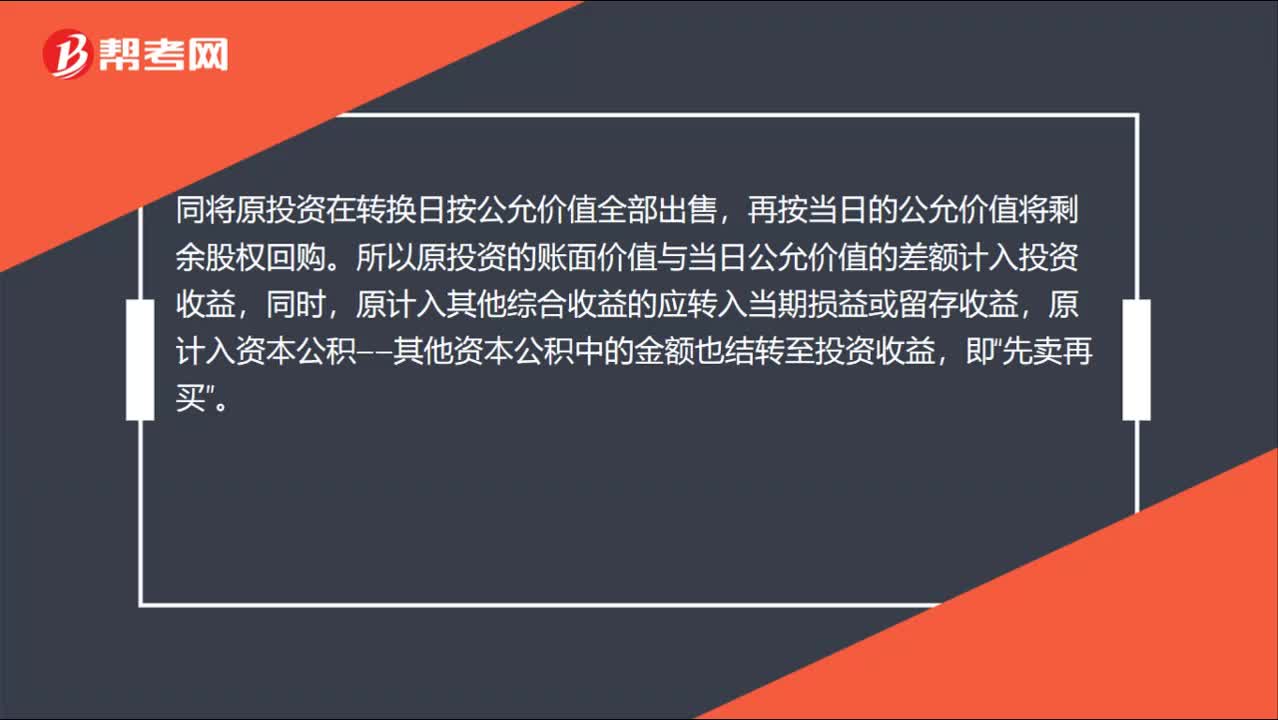

02:12權益法轉換為公允價值計量的會計分錄怎么做?:權益法轉換為公允價值計量的會計分錄怎么做?同將原投資在轉換日按公允價值全部出售,再按當日的公允價值將剩余股權回購。所以原投資的賬面價值與當日公允價值的差額計入投資收益,原計入其他綜合收益的應轉入當期損益或留存收益,原計入資本公積——其他資本公積中的金額也結轉至投資收益,長期股權投資(出售部分賬面價值):(2)原權益法核算確認的全部其他綜合收益:投資收益:盈余公積

00:26

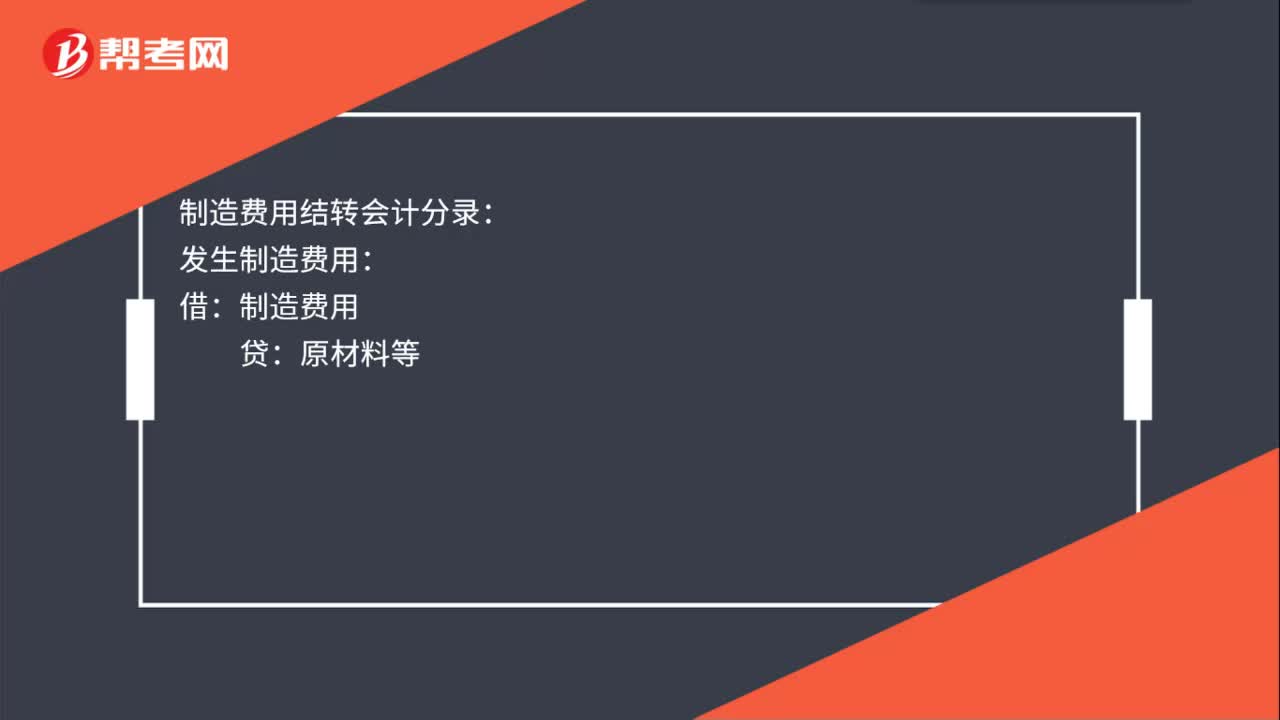

00:26制造費用結轉會計分錄是什么?:制造費用結轉會計分錄:發(fā)生制造費用:貸:原材料等:結轉制造費用:借生產成本貸制造費用

00:18

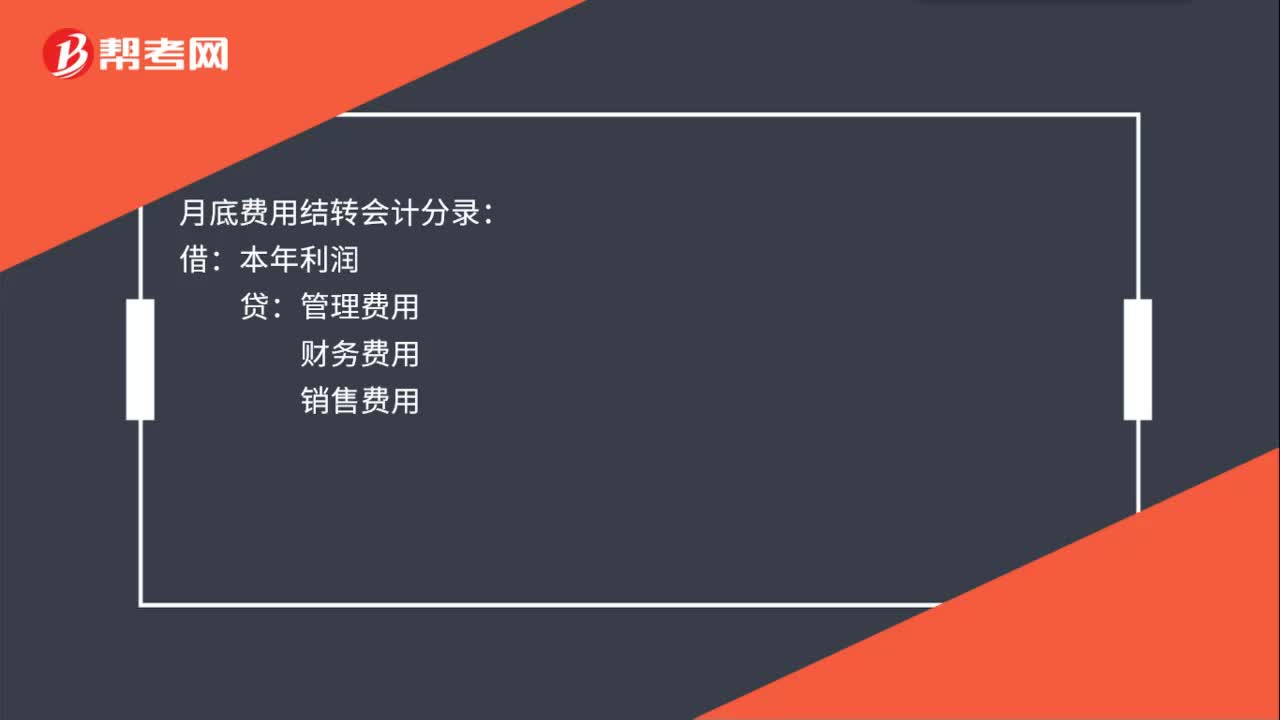

00:18月底費用結轉會計分錄是什么?:月底費用結轉會計分錄:借:本年利潤:貸管理費用財務費用銷售費用

00:16

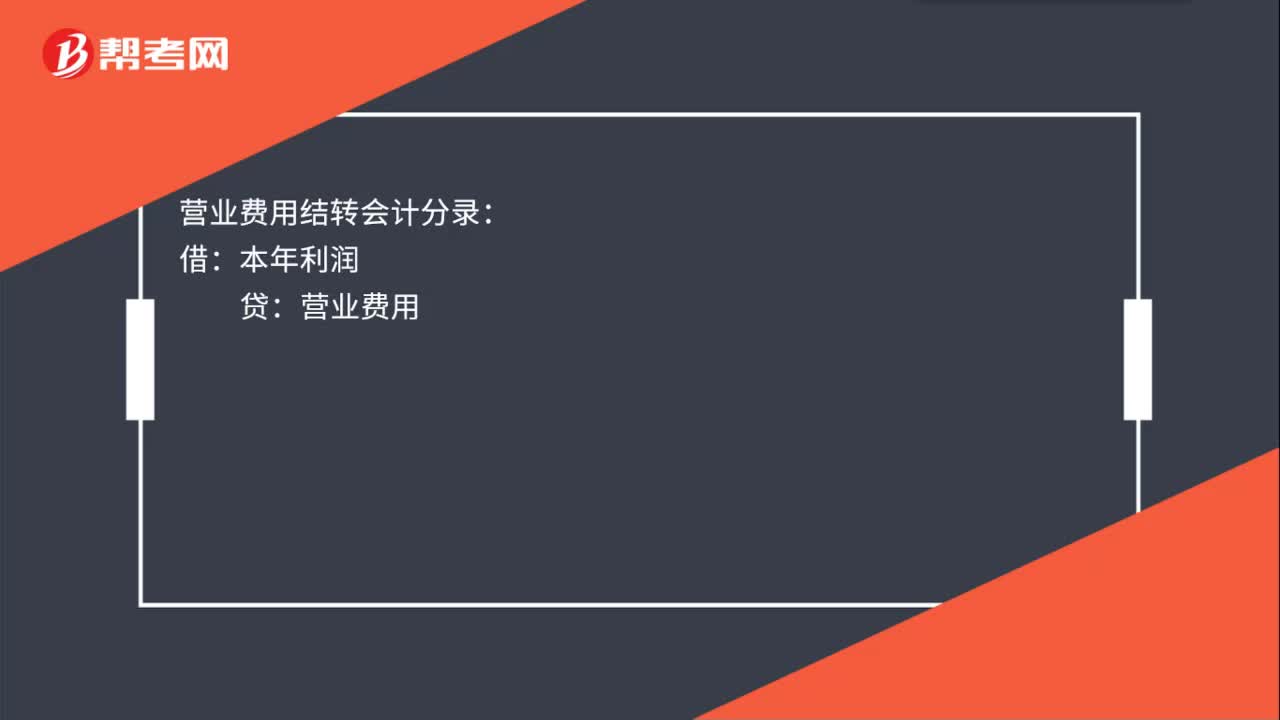

00:16營業(yè)費用結轉會計分錄是什么?:營業(yè)費用結轉會計分錄:借:本年利潤:貸營業(yè)費用

00:24

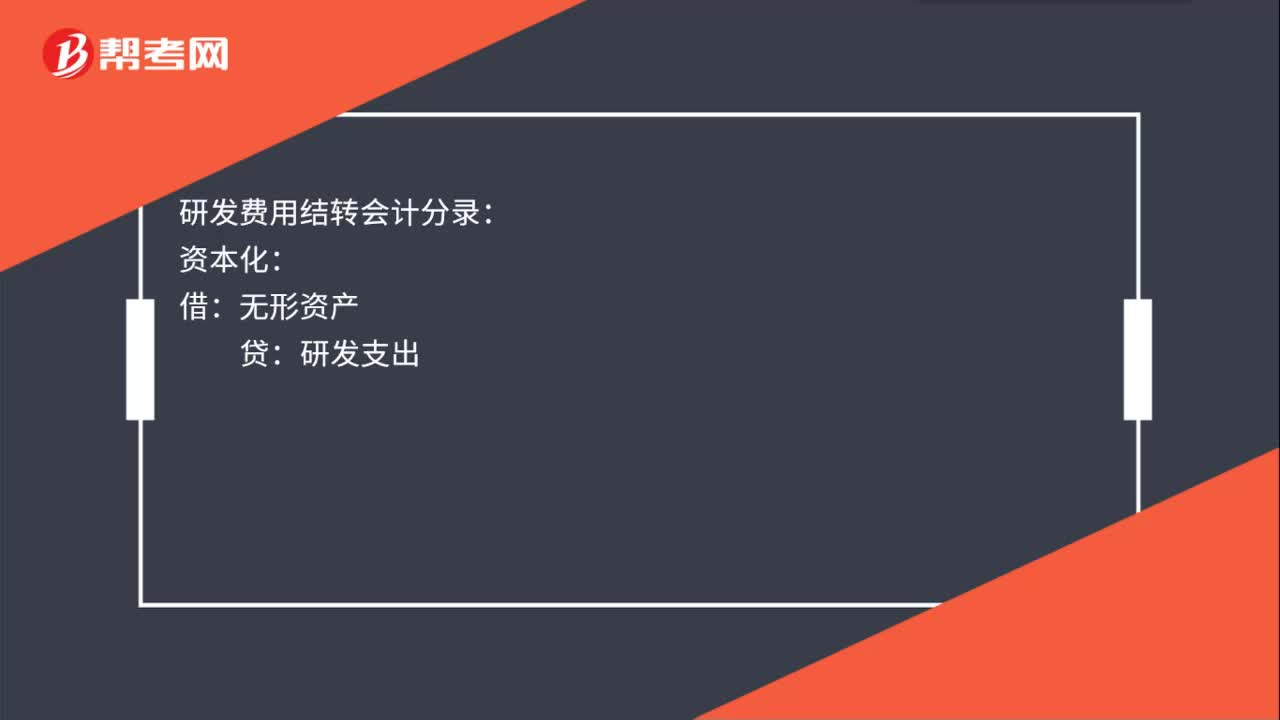

00:24研發(fā)費用結轉會計分錄是什么?:研發(fā)費用結轉會計分錄:資本化:無形資產:研發(fā)支出:費用化:借管理費用貸研發(fā)支出

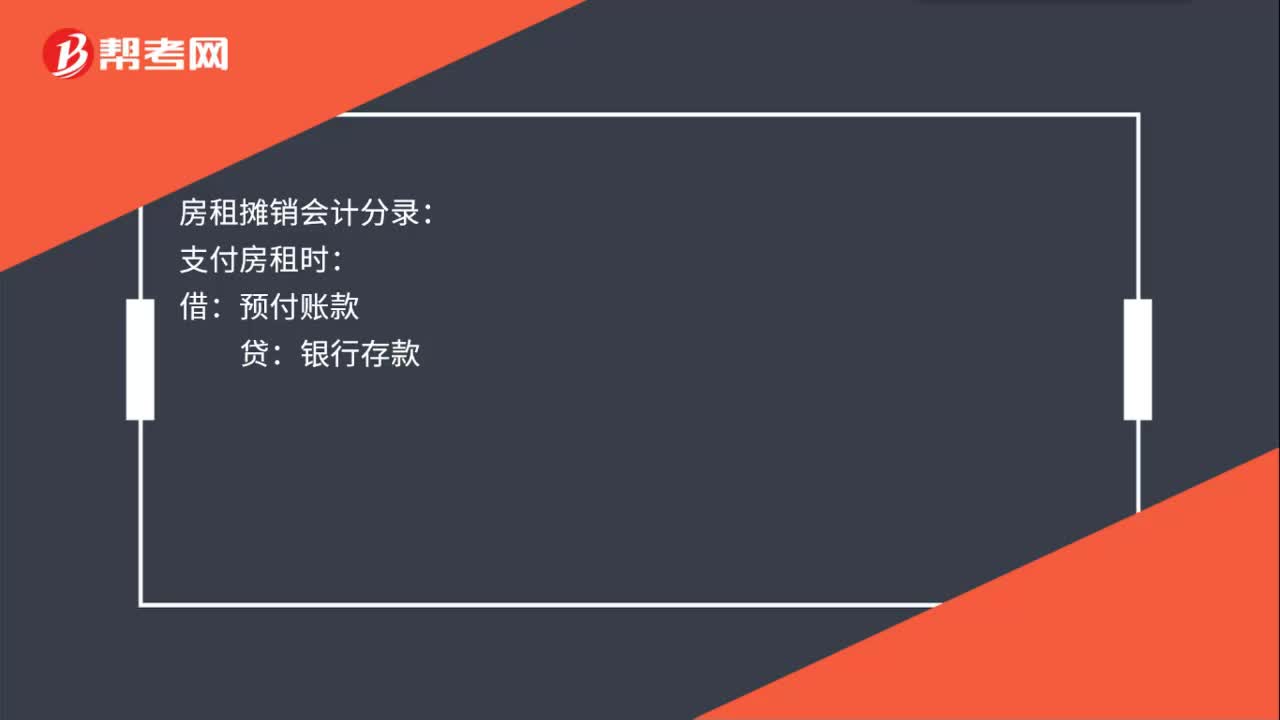

00:26

00:26房租攤銷會計分錄沖回是什么?:房租攤銷會計分錄沖回:借:預付賬款:貸管理費用

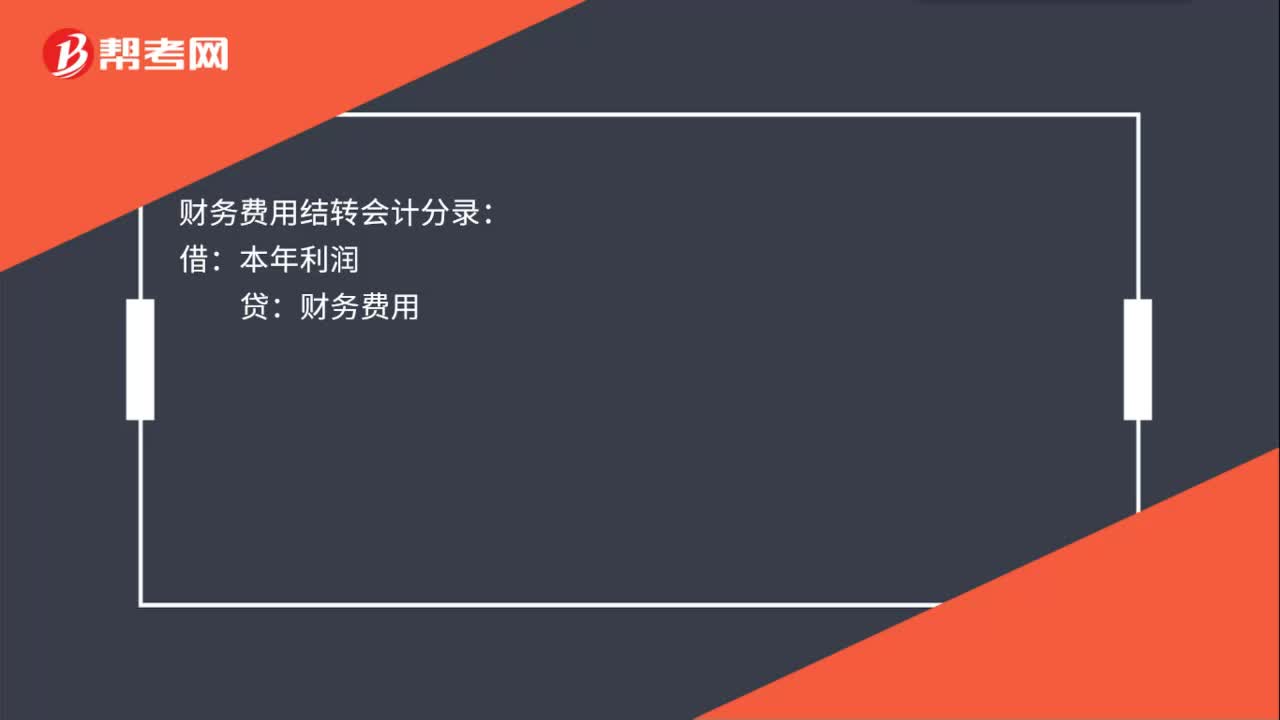

00:16

00:16財務費用結轉會計分錄是什么?:財務費用結轉會計分錄:借:本年利潤:貸財務費用

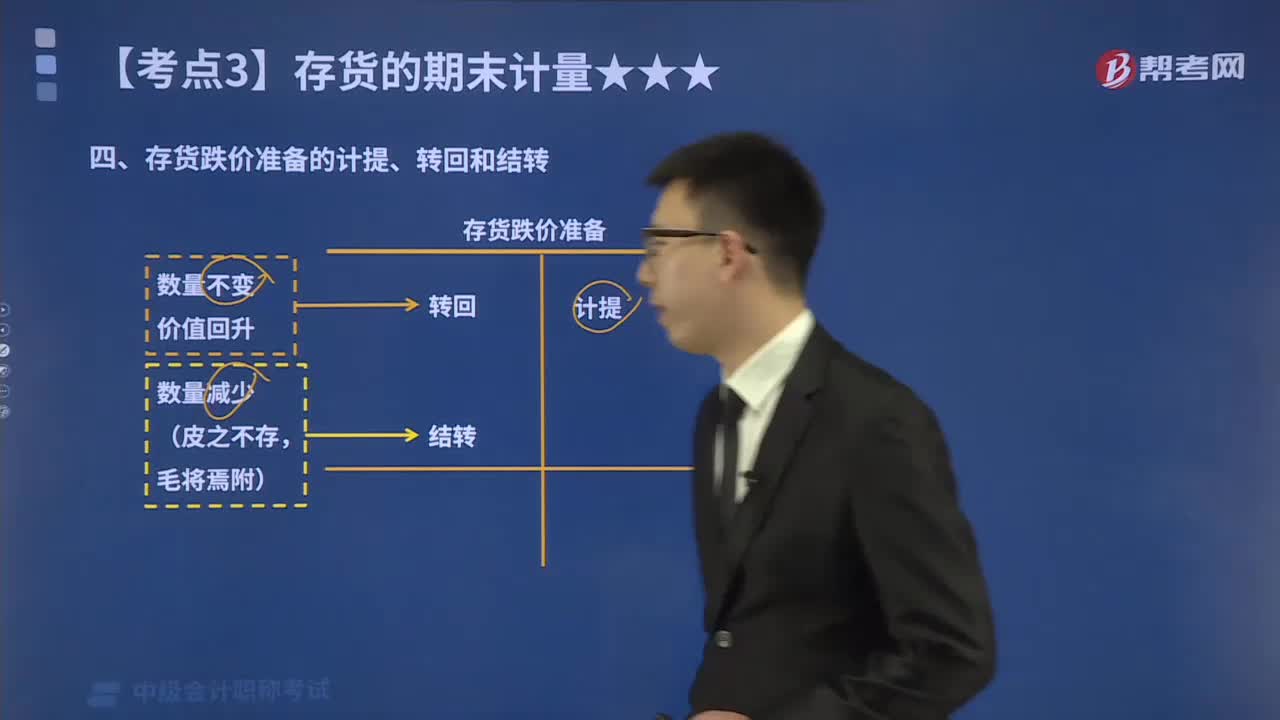

00:58

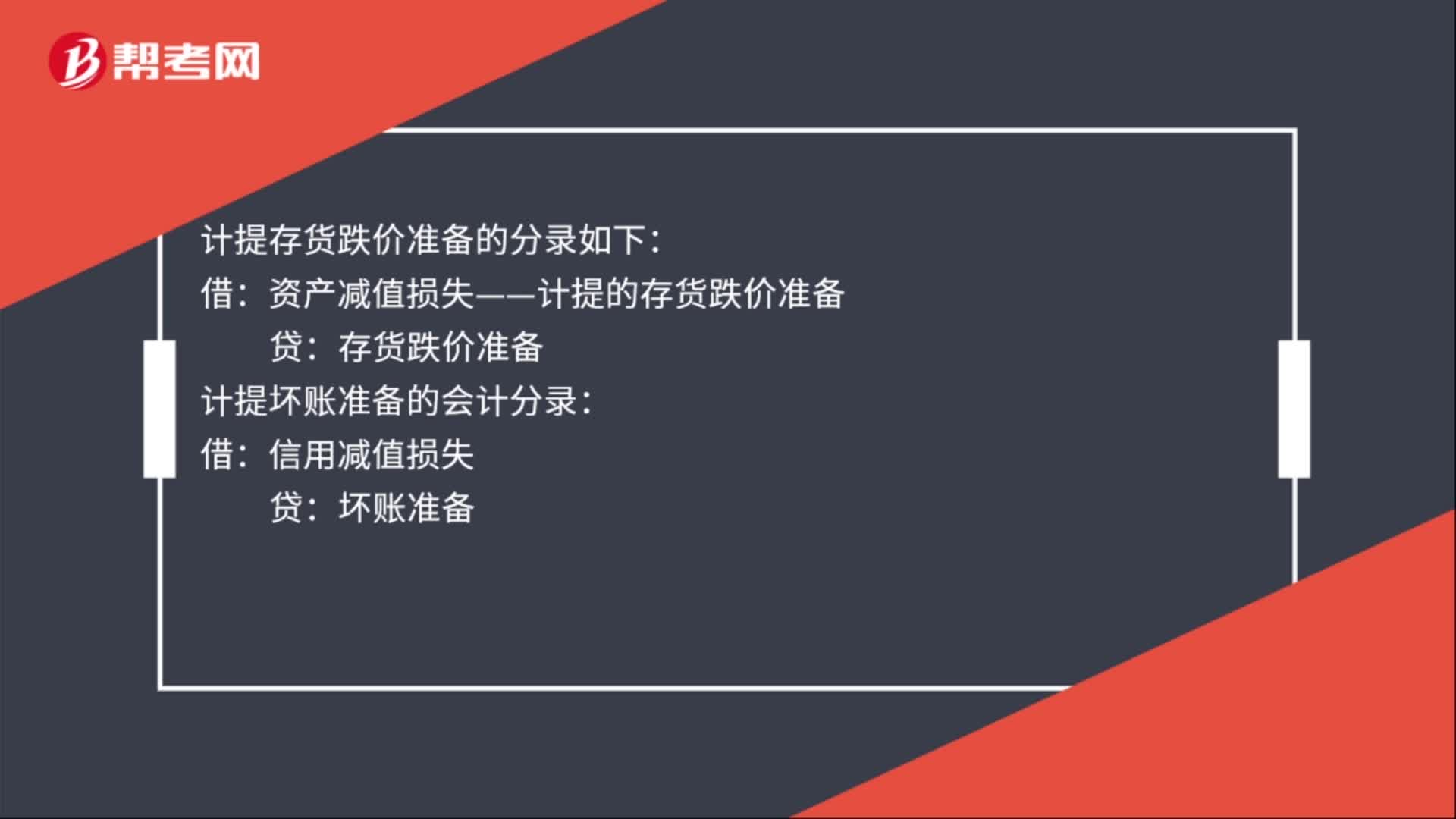

00:58如何理解存貨跌價準備的計提、轉回和結轉?:存貨跌價準備賬戶用于核算企業(yè)提取的存貨跌價準備。企業(yè)應當計提存貨跌價準備。企業(yè)通常應當按照單個存貨項目計提存貨跌價準備,兩者的差額即為應計提的存貨跌價準備。企業(yè)計提的存貨跌價準備應計入當期損益,轉回的存貨跌價準備與計提該準備的存貨項目或類別應當存在直接對應關系。在原已計提的存貨跌價準備金額內轉回,企業(yè)計提了存貨跌價準備。應同時結轉對其已計提的存貨跌價準備,如果按存貨類別計提存貨跌價準備的。

02:10

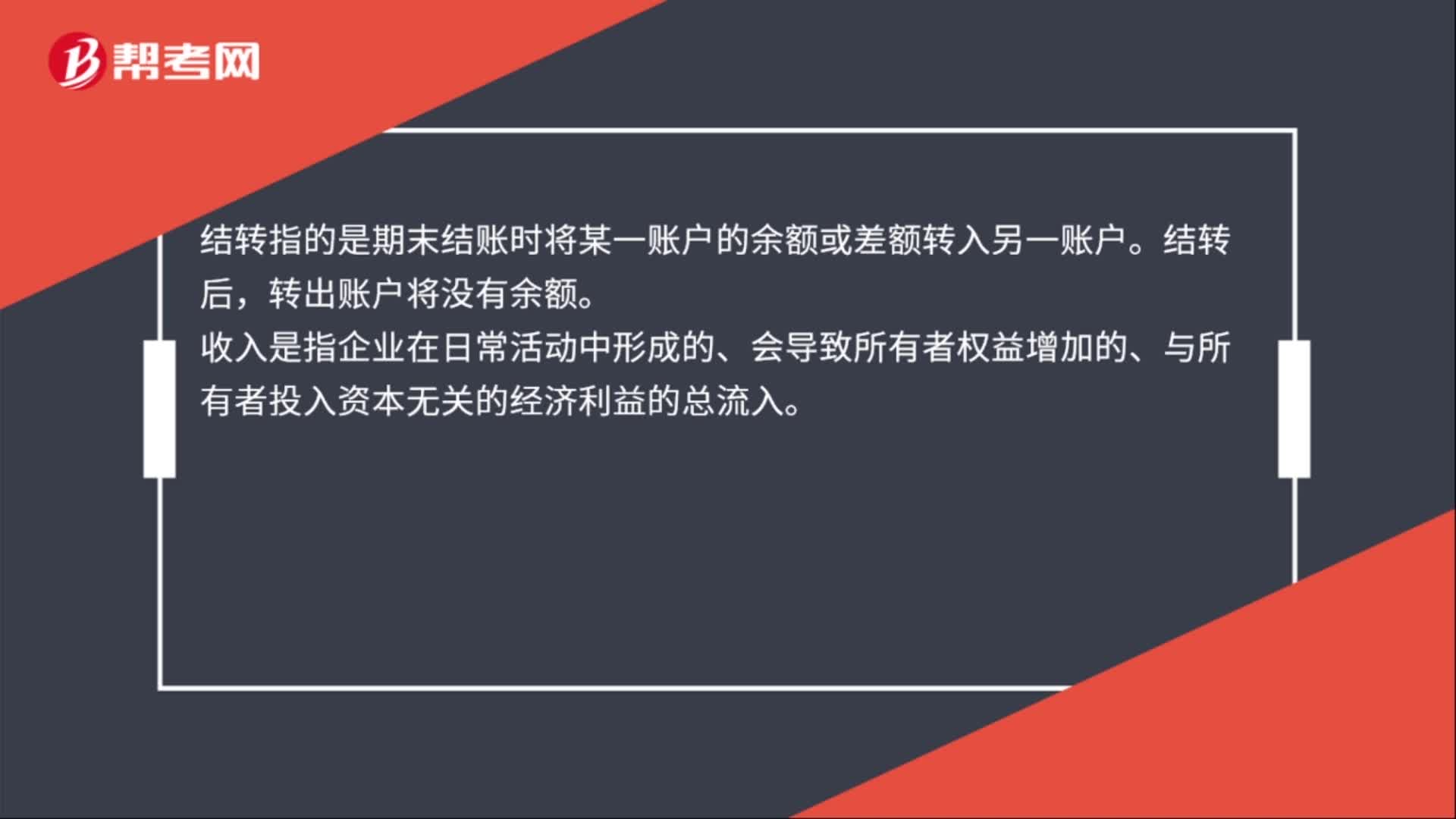

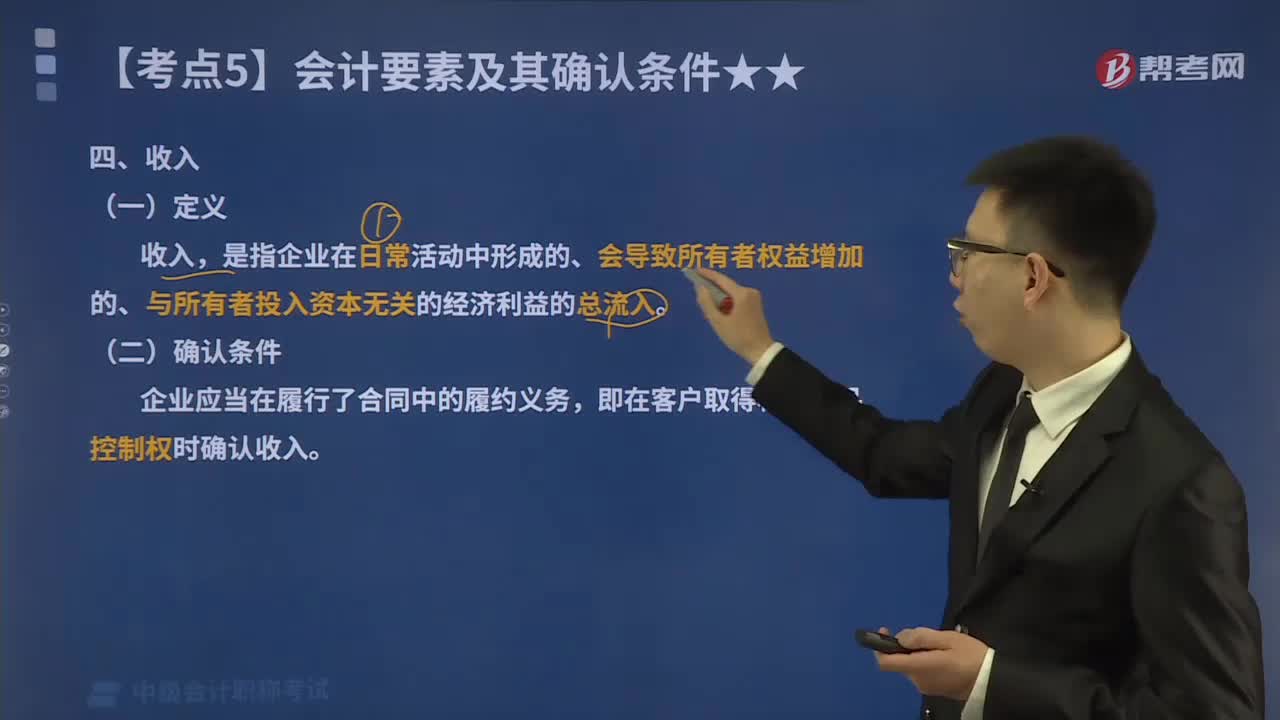

02:10會計要素中的收入是指什么?:一、定義,收入。是指企業(yè)在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的總流入,二、分類;按照企業(yè)從事日常活動的性質,可以將收入分為銷售商品收入、提供勞務收入、讓渡資產使用權收入、建造合同收入等。按照企業(yè)從事日常活動在企業(yè)的重要性,可將收入分為主營業(yè)務收入、其他業(yè)務收入等。三、確認條件企業(yè)應當在履行了合同中的履約義務即在客戶取得相關商品控制權時確認收入

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日