下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:17

00:17財務費用結(jié)轉(zhuǎn)本年利潤的會計分錄怎么做?:財務費用結(jié)轉(zhuǎn)本年利潤的會計分錄怎么做?財務費用結(jié)轉(zhuǎn)本年利潤的會計分錄如下:借:本年利潤:貸財務費用

00:48

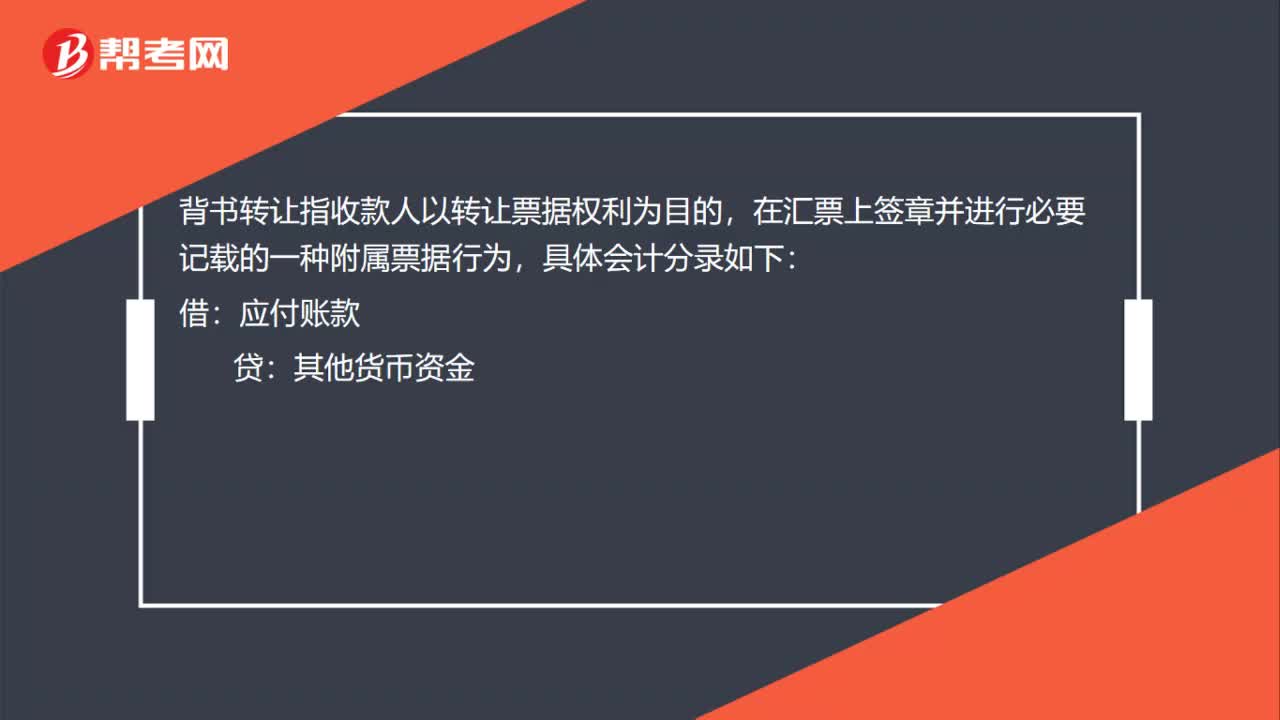

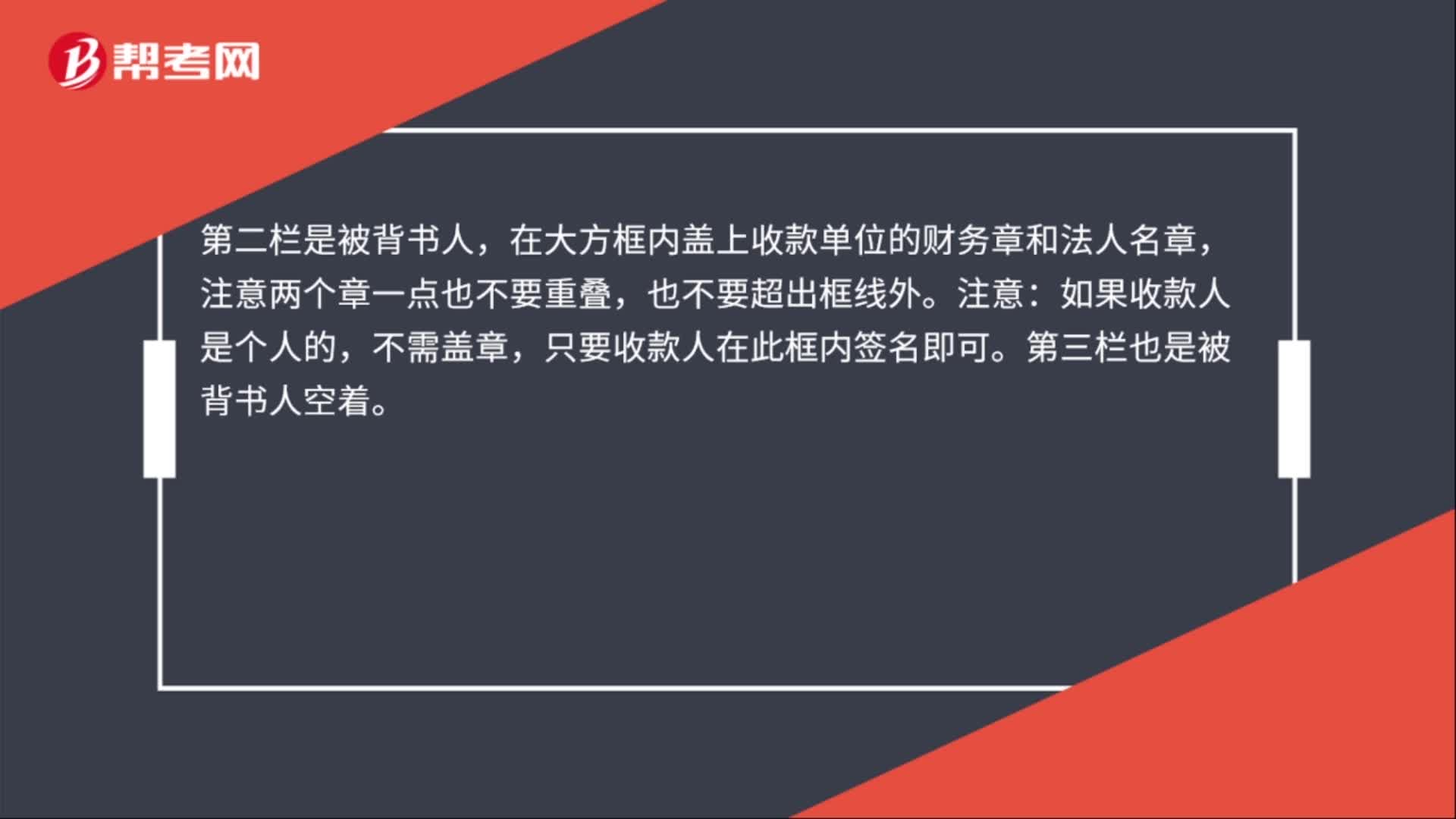

00:48轉(zhuǎn)賬支票被背書人怎么填寫?:轉(zhuǎn)賬支票被背書人怎么填寫?轉(zhuǎn)賬支票被背書人填寫方式:轉(zhuǎn)賬支票背面一般有三個欄,左起第一欄是附加信息:空著,不用寫。第二欄是被背書人,在大方框內(nèi)蓋上收款單位的財務章和法人名章,注意兩個章一點也不要重疊,也不要超出框線外。注意:如果收款人是個人的,不需蓋章,只要收款人在此框內(nèi)簽名即可。第三欄也是被背書人空著。

00:31

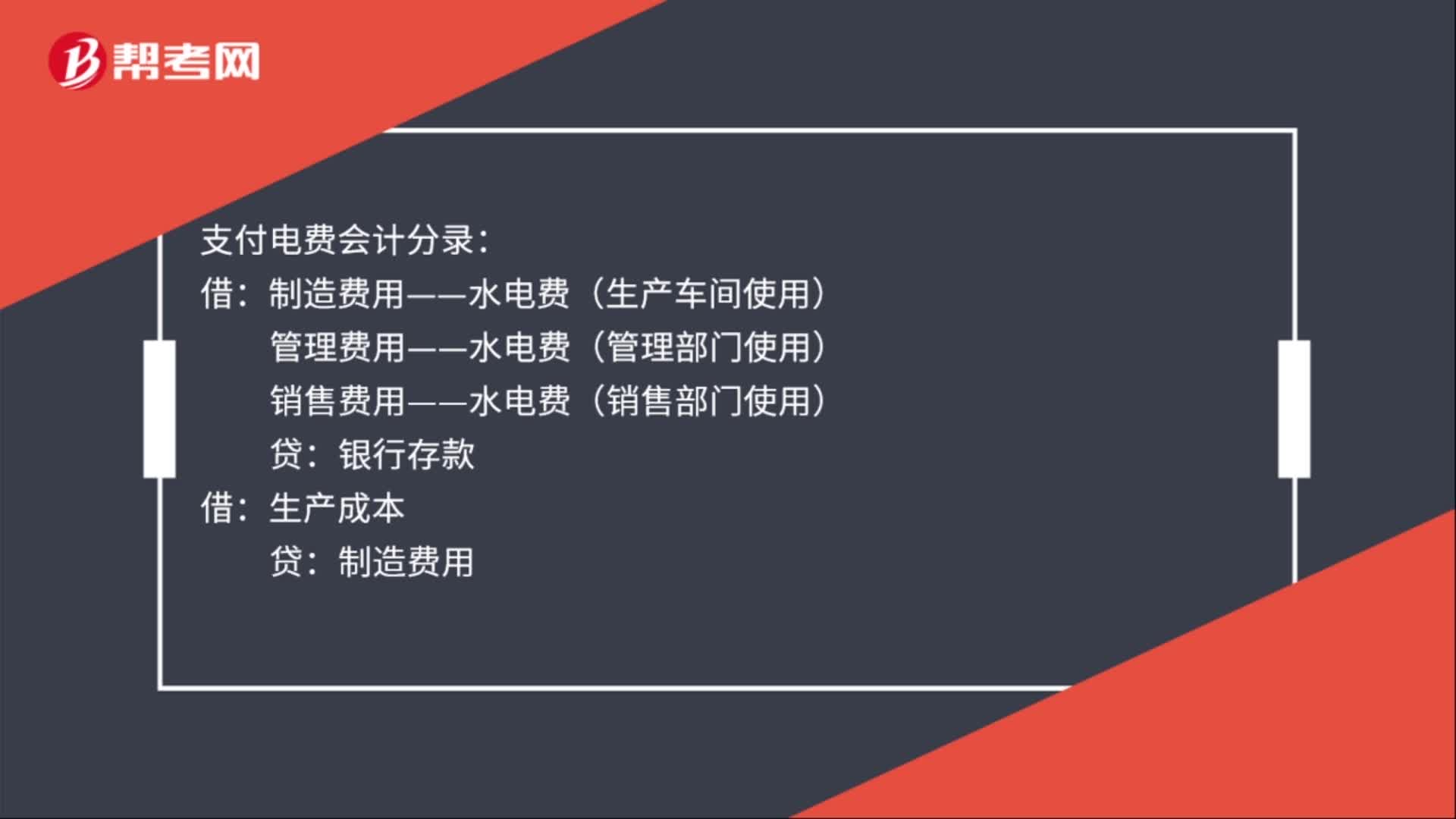

00:31支付電費會計分錄怎么做?:支付電費會計分錄怎么做?支付電費會計分錄:制造費用——水電費(生產(chǎn)車間使用):管理費用——水電費(管理部門使用):銷售費用——水電費(銷售部門使用):銀行存款借生產(chǎn)成本貸制造費用

00:40

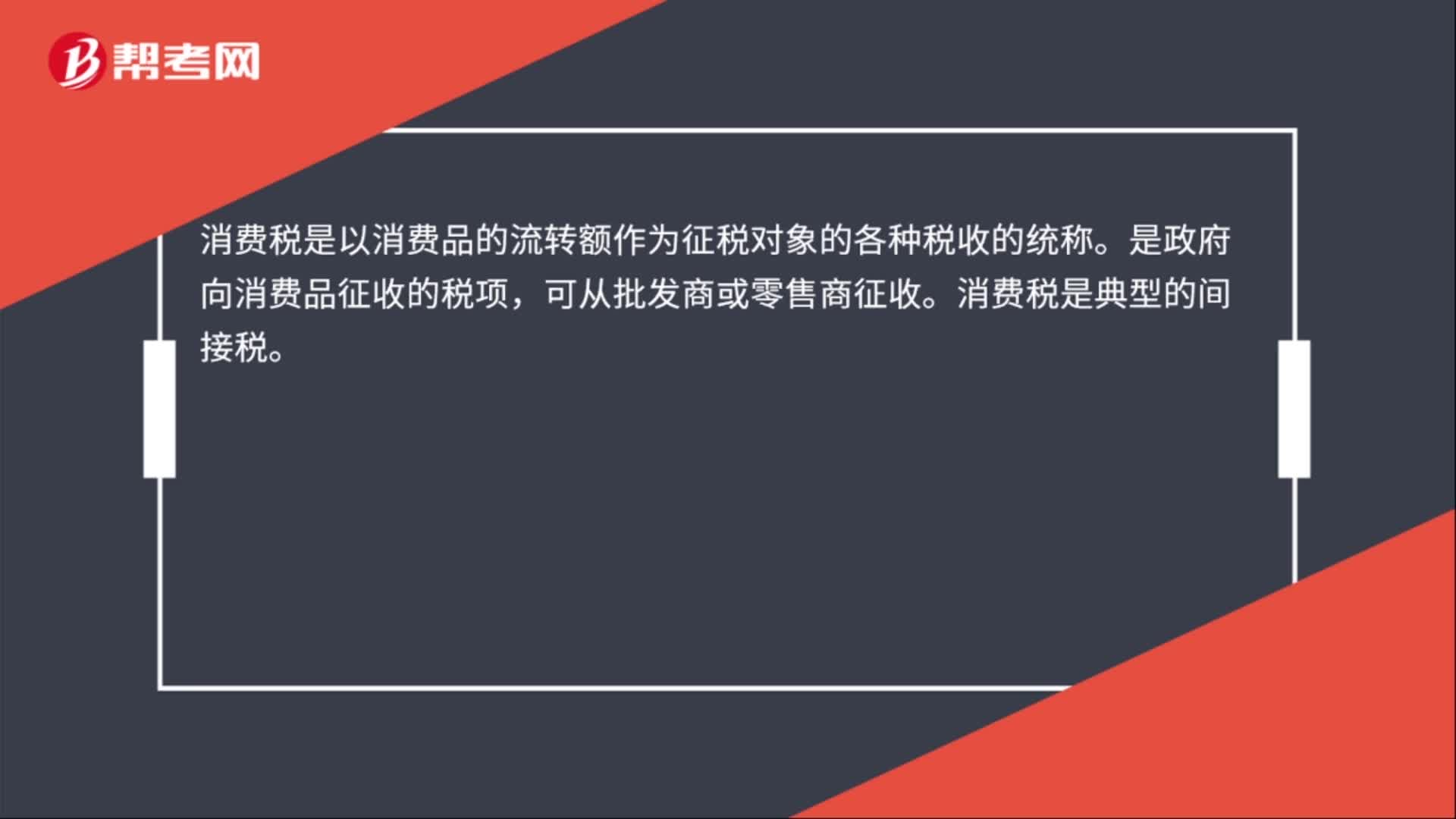

00:40應交消費稅會計分錄怎么做?:應交消費稅會計分錄怎么做?應交消費稅會計分錄:計提消費稅的分錄:稅金及附加:貸:消費稅交納時:借。應交稅費——應交消費稅,貸。銀行存款庫存現(xiàn)金。消費稅是以消費品的流轉(zhuǎn)額作為征稅對象的各種稅收的統(tǒng)稱是政府向消費品征收的稅項可從批發(fā)商或零售商征收消費稅是典型的間接稅

00:41

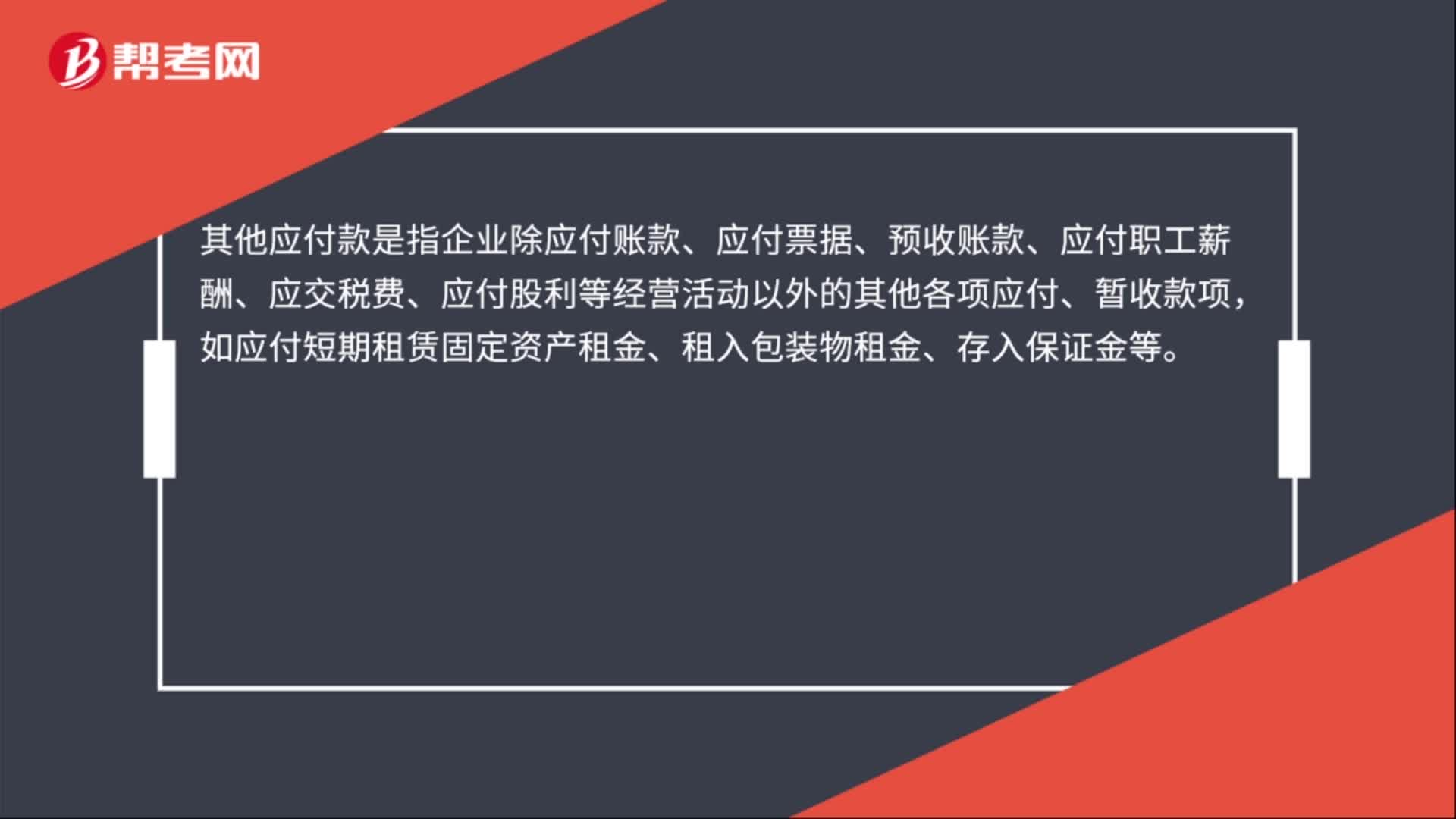

00:41退還押金的會計分錄怎么做?:退還押金的會計分錄怎么做?退還押金的會計分錄:借:其他應付款:貸,庫存現(xiàn)金銀行存款。其他應付款是指企業(yè)除應付賬款、應付票據(jù)、預收賬款、應付職工薪酬、應交稅費、應付股利等經(jīng)營活動以外的其他各項應付、暫收款項如應付短期租賃固定資產(chǎn)租金、租入包裝物租金、存入保證金等

00:38

00:38手續(xù)費的會計分錄怎么做?:手續(xù)費的會計分錄怎么做?手續(xù)費的會計分錄:屬于財務手續(xù)費(如匯款費用等),計入財務費用——手續(xù)費。貸,財務費用——手續(xù)費。如果是業(yè)務方面、銷售方面的手續(xù)費:能計入主要業(yè)務收入的:借庫存現(xiàn)金(或銀行存款)貸主營業(yè)務收入

00:49

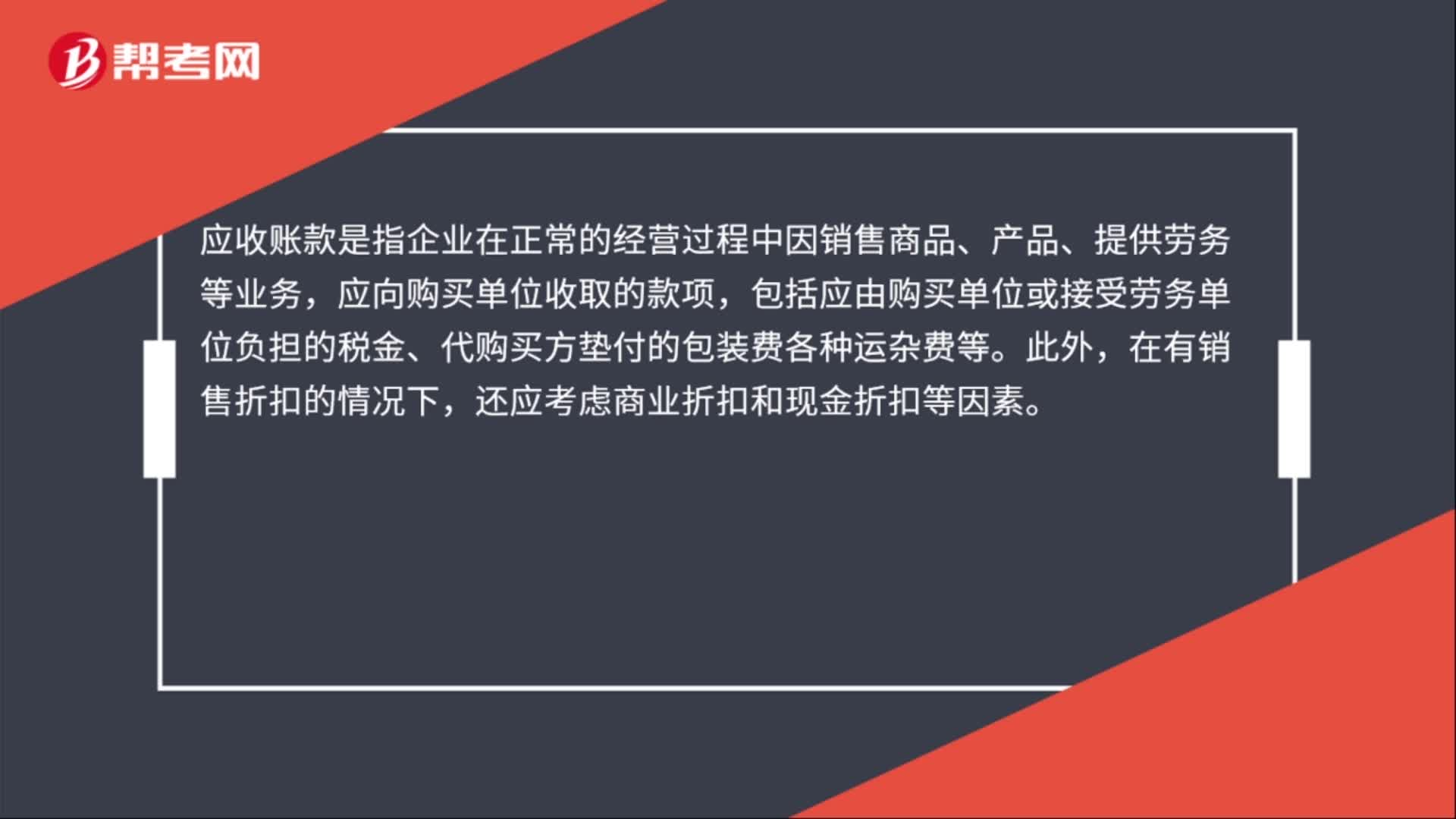

00:49收到轉(zhuǎn)賬支票償還前欠貨款會計分錄怎么做?:收到轉(zhuǎn)賬支票償還前欠貨款會計分錄怎么做?收到轉(zhuǎn)賬支票償還前欠貨款會計分錄:銀行存款:貸,應收賬款,應收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務等業(yè)務。應向購買單位收取的款項,包括應由購買單位或接受勞務單位負擔的稅金、代購買方墊付的包裝費各種運雜費等,此外。在有銷售折扣的情況下還應考慮商業(yè)折扣和現(xiàn)金折扣等因素

00:38

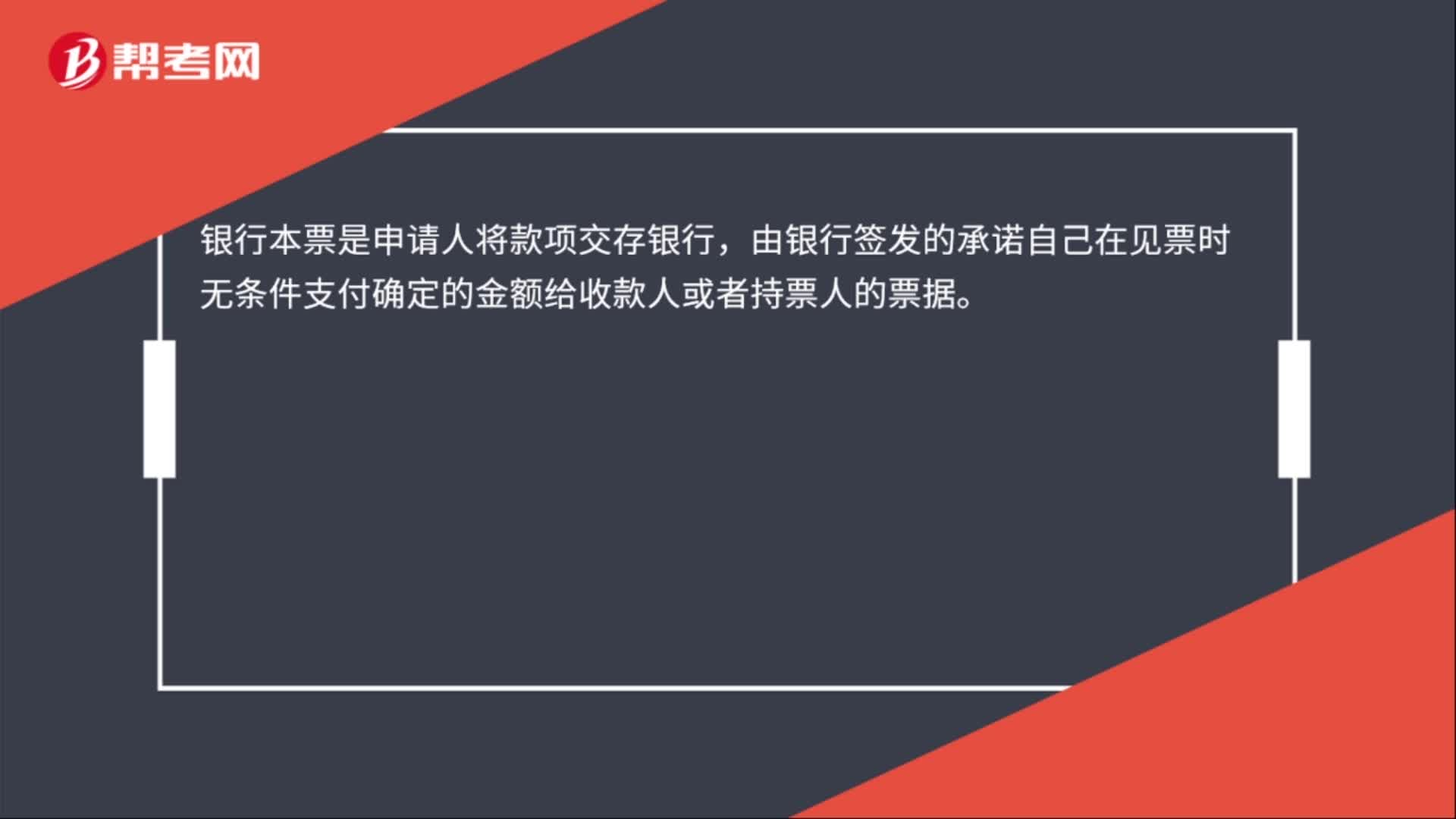

00:38收到銀行本票的會計分錄怎么做?:收到銀行本票的會計分錄怎么做?收到銀行本票會計分錄:貸:其他業(yè)務收入:借,銀行存款。貸其他貨幣資金——銀行本票銀行本票是申請人將款項交存銀行由銀行簽發(fā)的承諾自己在見票時無條件支付確定的金額給收款人或者持票人的票據(jù)

01:13

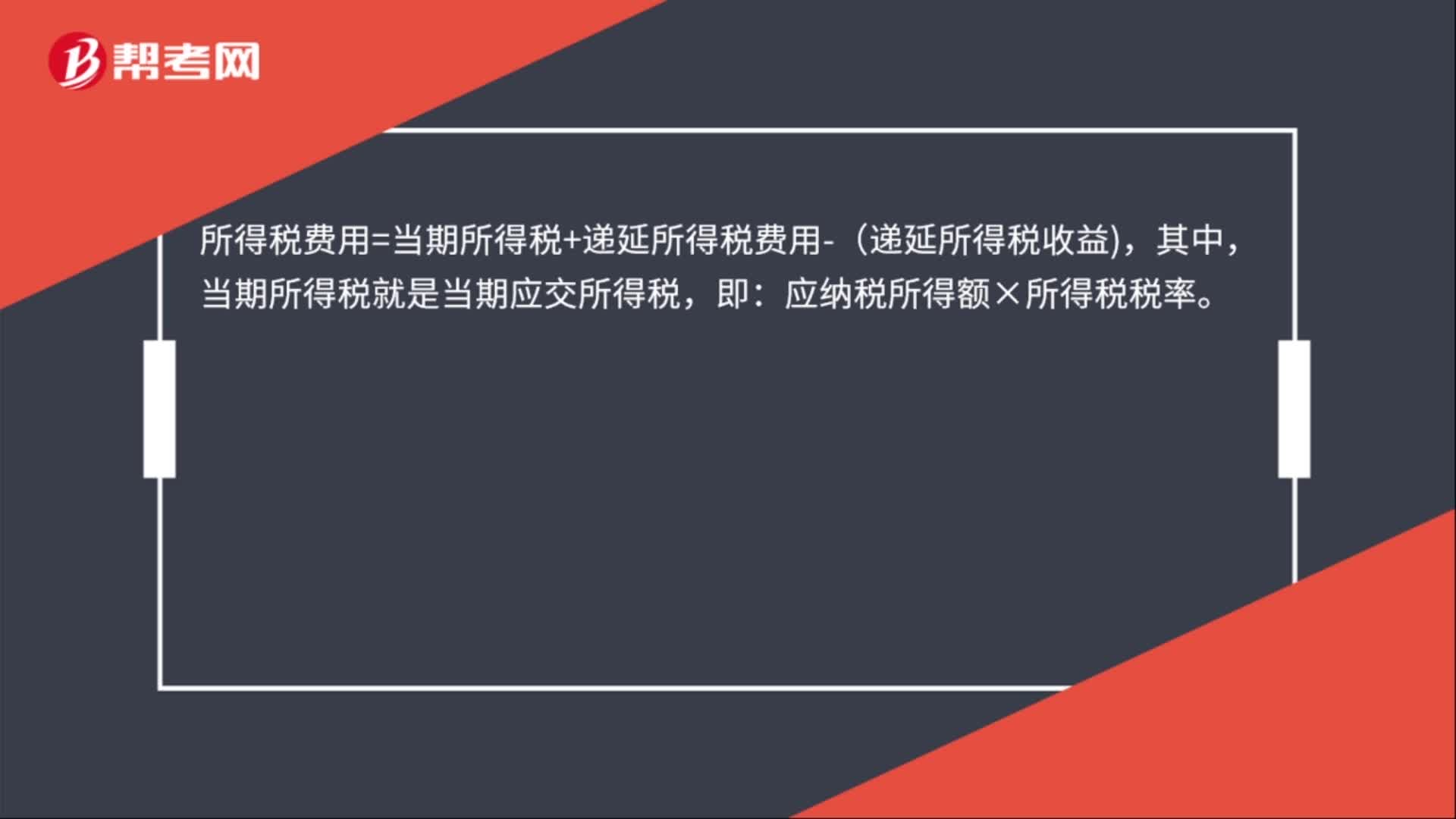

01:13結(jié)轉(zhuǎn)所得稅費用的會計分錄怎么做?:結(jié)轉(zhuǎn)所得稅費用的會計分錄怎么做?企業(yè)需要在年末的時候?qū)⑺枚愘M用結(jié)轉(zhuǎn)到本年利潤,所得稅費用余額為零。結(jié)轉(zhuǎn)所得稅費用的會計分錄:本年利潤:貸。所得稅費用=當期所得稅+遞延所得稅費用-(遞延所得稅收益,當期所得稅就是當期應交所得稅:應納稅所得額×所得稅稅率。所得稅費用是指企業(yè)經(jīng)營利潤應交納的所得稅“所得稅費用”核算企業(yè)負擔的所得稅,是損益類科目,因為可能存在,暫時性差異“如果只有永久性差異”

00:35

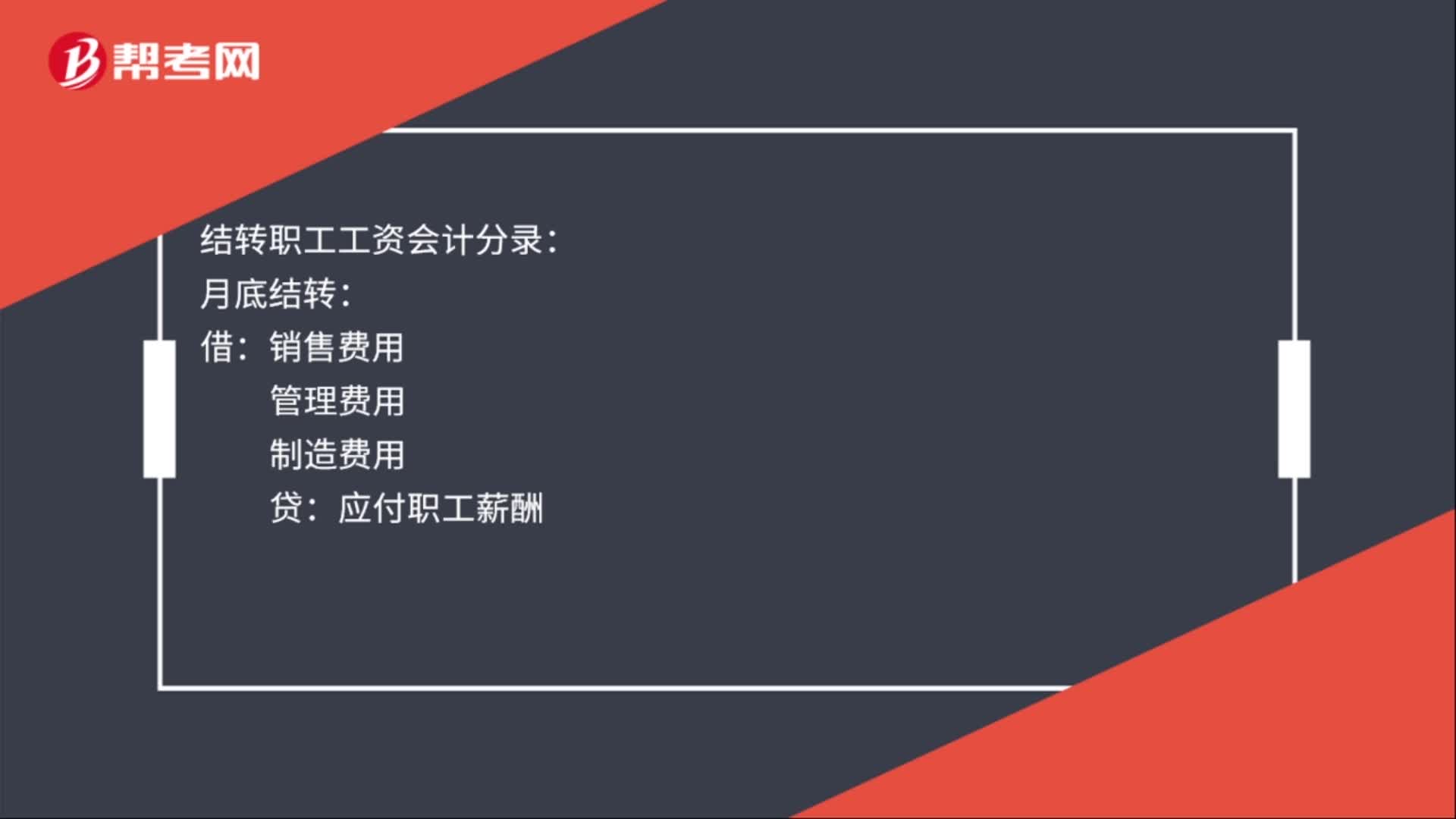

00:35結(jié)轉(zhuǎn)職工工資會計分錄怎么做?:結(jié)轉(zhuǎn)職工工資會計分錄怎么做?結(jié)轉(zhuǎn)職工工資會計分錄:月底結(jié)轉(zhuǎn):銷售費用:管理費用:制造費用:貸:發(fā)放工資借應付職工薪酬貸應交稅金——應交個人所得稅庫存現(xiàn)金或銀行存款

00:46

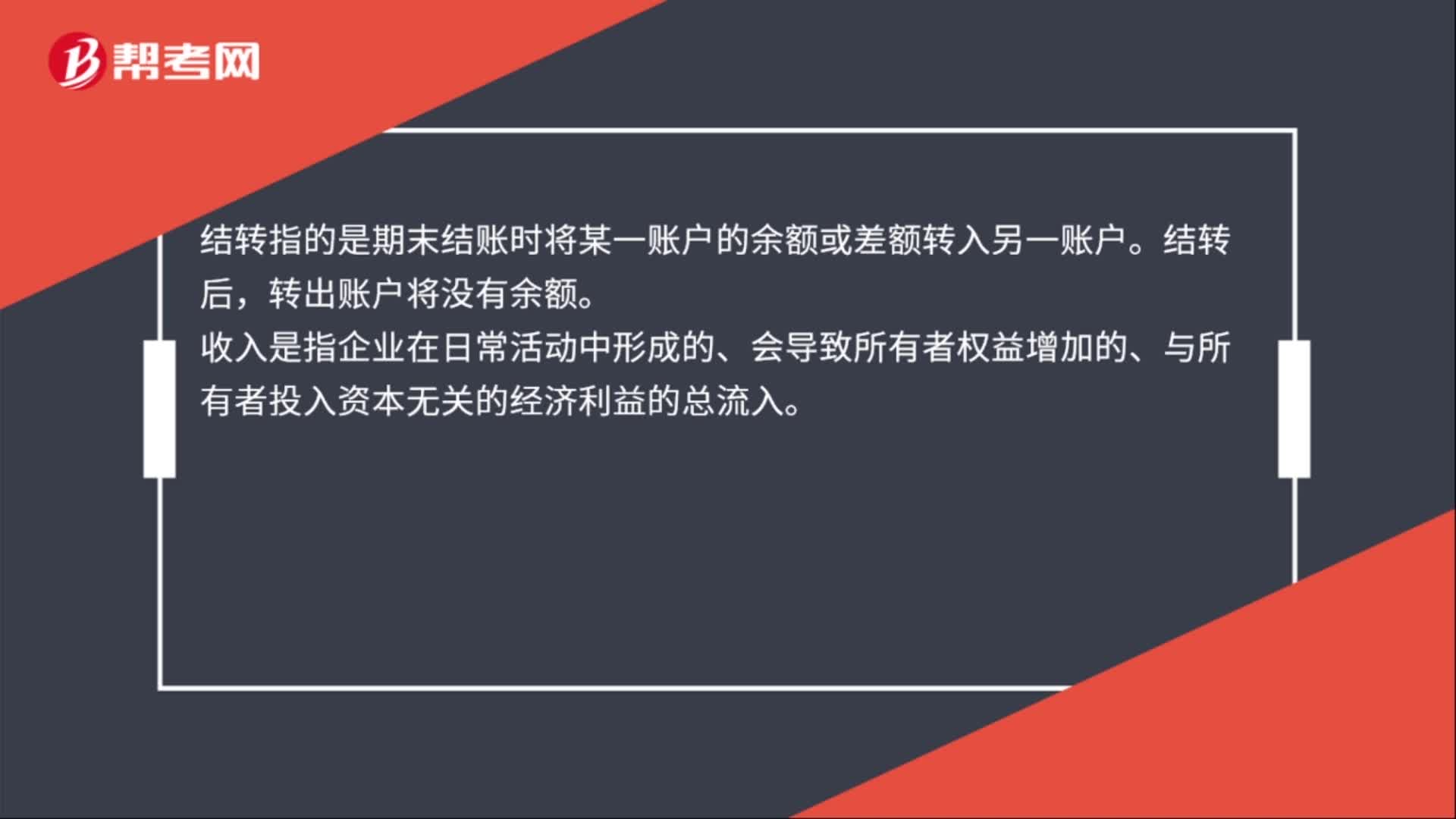

00:46結(jié)轉(zhuǎn)收入的會計分錄怎么做?:結(jié)轉(zhuǎn)收入的會計分錄怎么做?結(jié)轉(zhuǎn)收入的會計分錄:借:主營業(yè)務收入:其他業(yè)務收入。貸,本年利潤。結(jié)轉(zhuǎn)指的是期末結(jié)賬時將某一賬戶的余額或差額轉(zhuǎn)入另一賬戶。結(jié)轉(zhuǎn)后轉(zhuǎn)出賬戶將沒有余額收入是指企業(yè)在日常活動中形成的、會導致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟利益的總流入

02:12

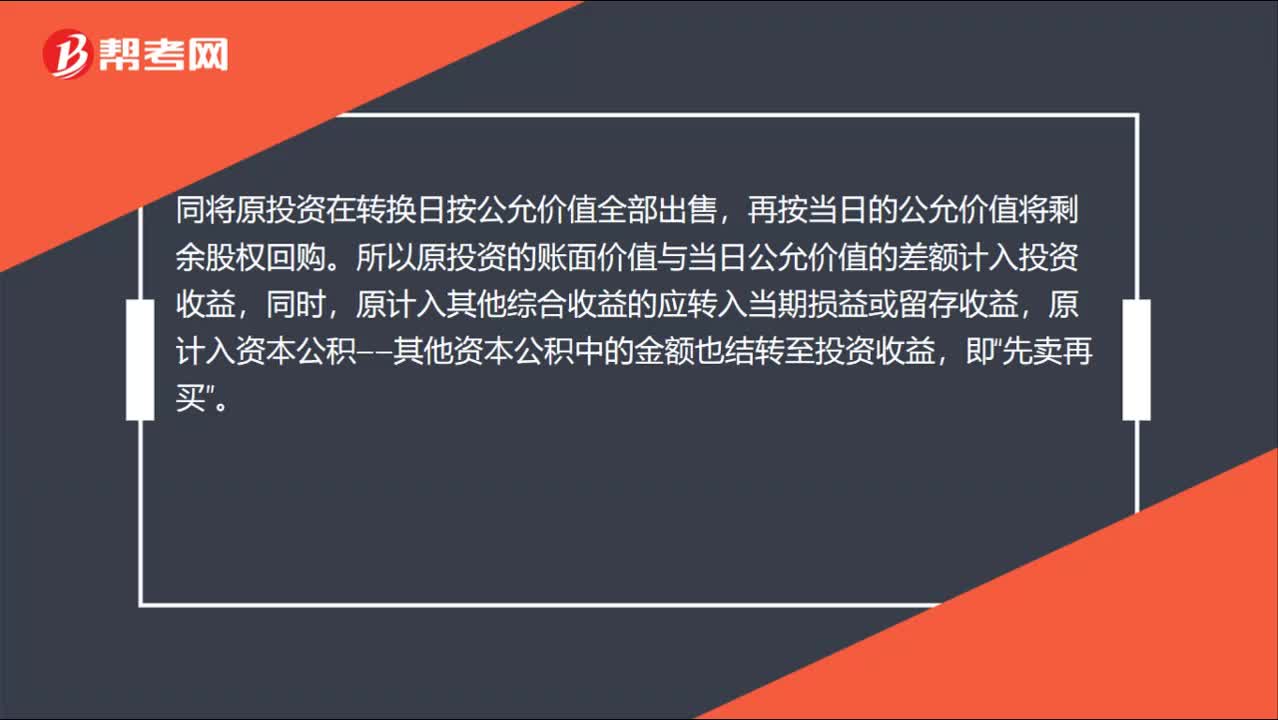

02:12權(quán)益法轉(zhuǎn)換為公允價值計量的會計分錄怎么做?:權(quán)益法轉(zhuǎn)換為公允價值計量的會計分錄怎么做?同將原投資在轉(zhuǎn)換日按公允價值全部出售,再按當日的公允價值將剩余股權(quán)回購。所以原投資的賬面價值與當日公允價值的差額計入投資收益,原計入其他綜合收益的應轉(zhuǎn)入當期損益或留存收益,原計入資本公積——其他資本公積中的金額也結(jié)轉(zhuǎn)至投資收益,長期股權(quán)投資(出售部分賬面價值):(2)原權(quán)益法核算確認的全部其他綜合收益:投資收益:盈余公積

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日