中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:28

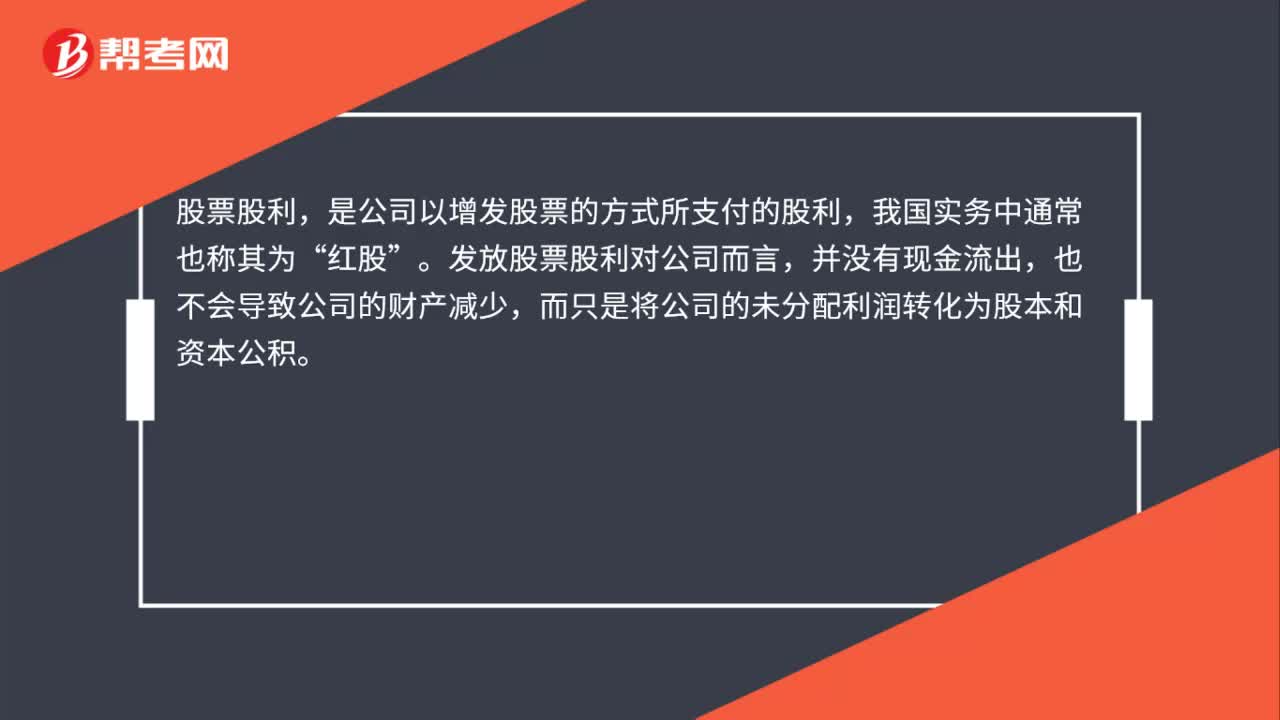

00:28股票股利分配是什么?:股票股利分配是什么?股票股利,是公司以增發(fā)股票的方式所支付的股利,我國(guó)實(shí)務(wù)中通常也稱其為“紅股”發(fā)放股票股利對(duì)公司而言。并沒有現(xiàn)金流出,也不會(huì)導(dǎo)致公司的財(cái)產(chǎn)減少,而只是將公司的未分配利潤(rùn)轉(zhuǎn)化為股本和資本公積。

00:28

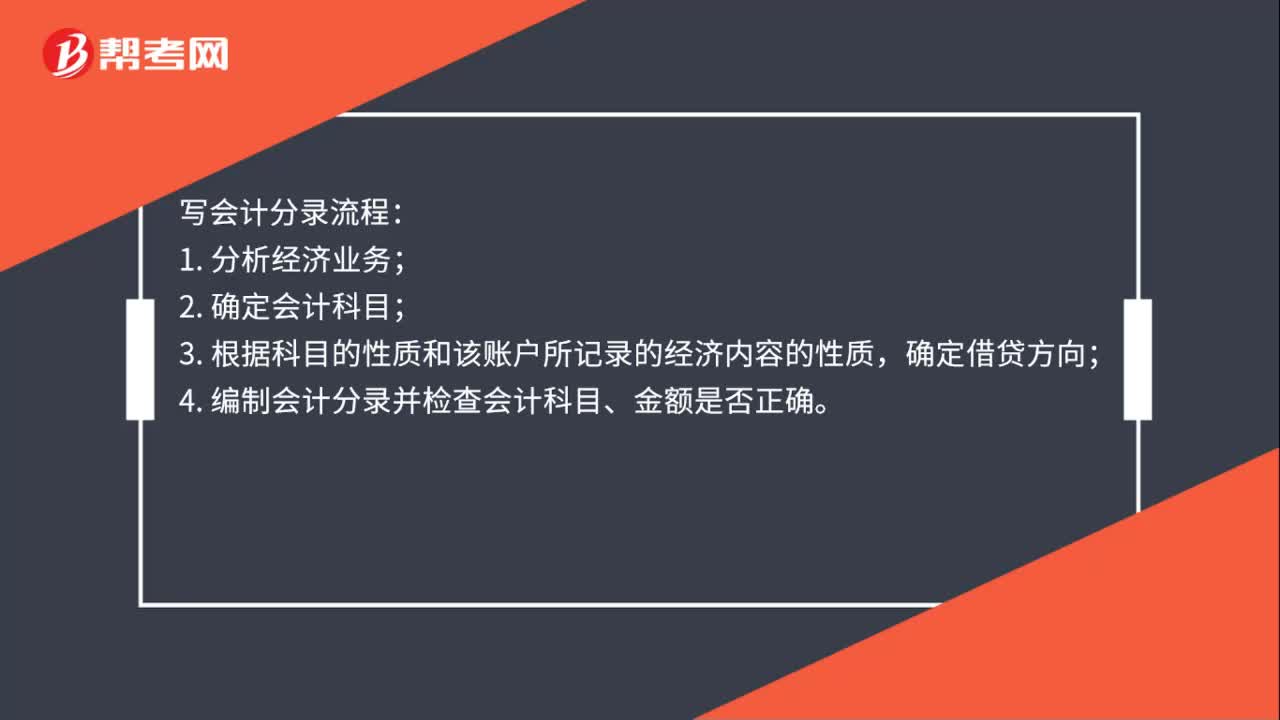

00:28會(huì)計(jì)分錄怎么寫?:會(huì)計(jì)分錄怎么寫?寫會(huì)計(jì)分錄流程:分析經(jīng)濟(jì)業(yè)務(wù);確定會(huì)計(jì)科目;根據(jù)科目的性質(zhì)和該賬戶所記錄的經(jīng)濟(jì)內(nèi)容的性質(zhì)確定借貸方向4.編制會(huì)計(jì)分錄并檢查會(huì)計(jì)科目、金額是否正確

01:07

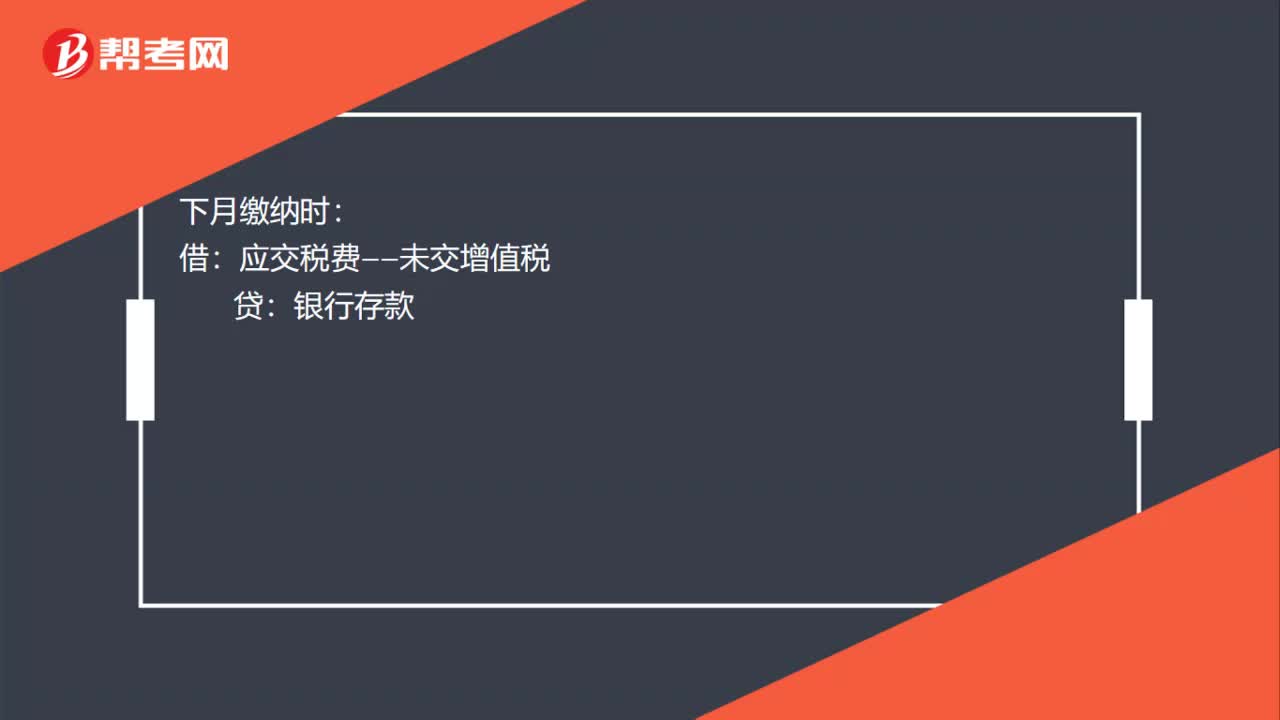

01:07繳納增值稅的會(huì)計(jì)分錄怎么寫?:繳納增值稅的會(huì)計(jì)分錄怎么寫?增值稅計(jì)提和繳納的會(huì)計(jì)分錄:計(jì)提時(shí):應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅):下月繳納時(shí):應(yīng)交稅費(fèi)——未交增值稅:銀行存款:如果上月的已繳稅金:上月交納時(shí):應(yīng)交稅費(fèi)——應(yīng)交增值稅(已交稅金)銀行存款月末結(jié)轉(zhuǎn)借應(yīng)交稅費(fèi)——未交增值稅貸應(yīng)交稅費(fèi)——應(yīng)交增值稅(已交稅金)

00:34

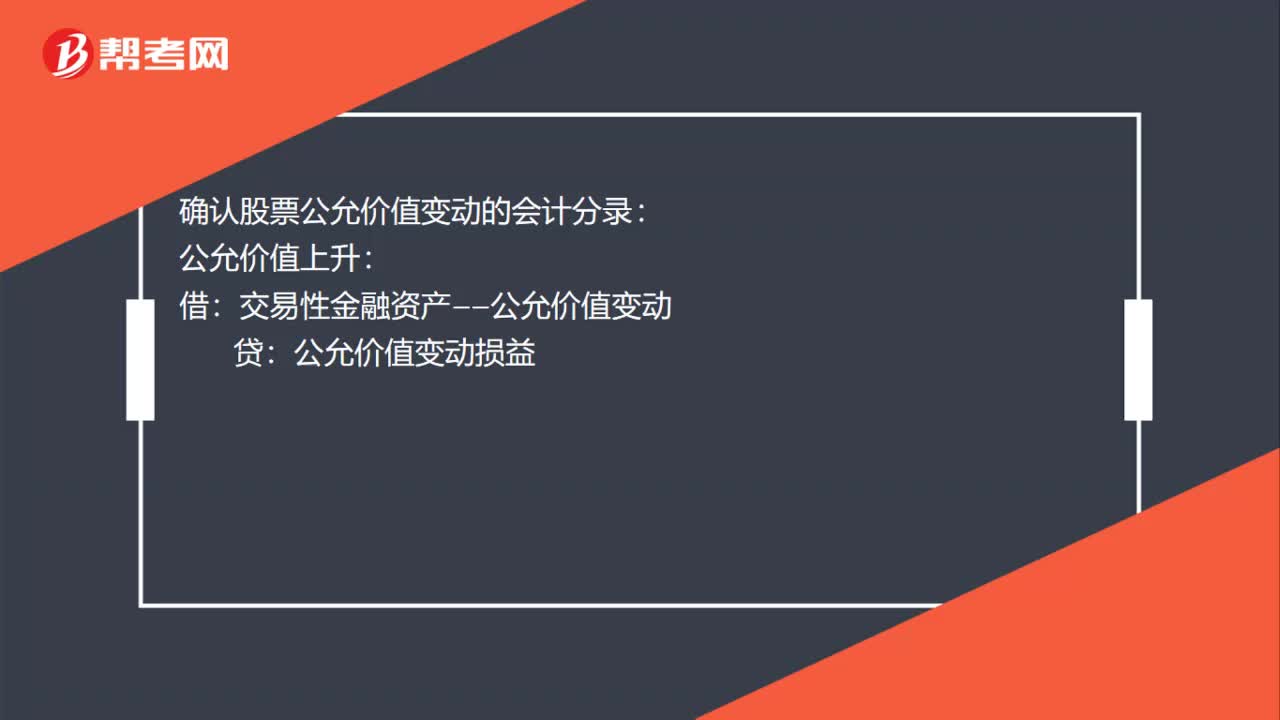

00:34確認(rèn)股票公允價(jià)值變動(dòng)的會(huì)計(jì)分錄是什么?:確認(rèn)股票公允價(jià)值變動(dòng)的會(huì)計(jì)分錄:公允價(jià)值上升:貸:公允價(jià)值變動(dòng)損益:公允價(jià)值下降:借公允價(jià)值變動(dòng)損益貸交易性金融資產(chǎn)——公允價(jià)值變動(dòng)

00:51

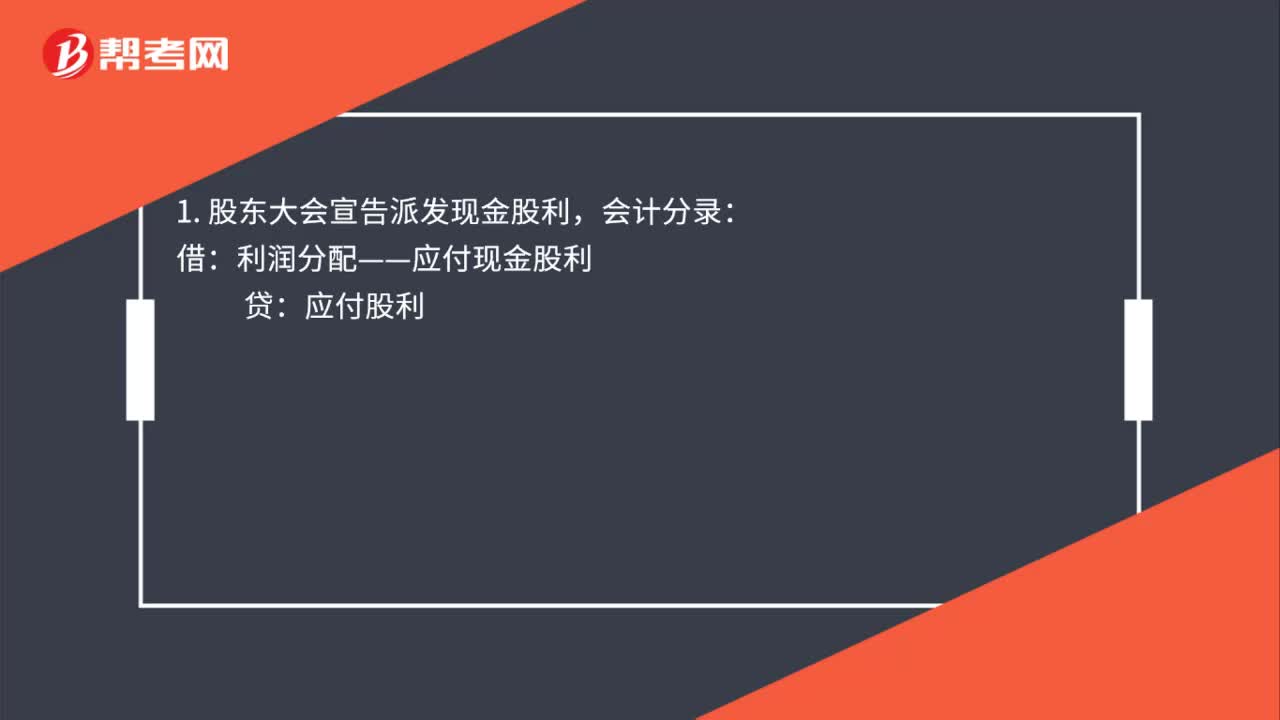

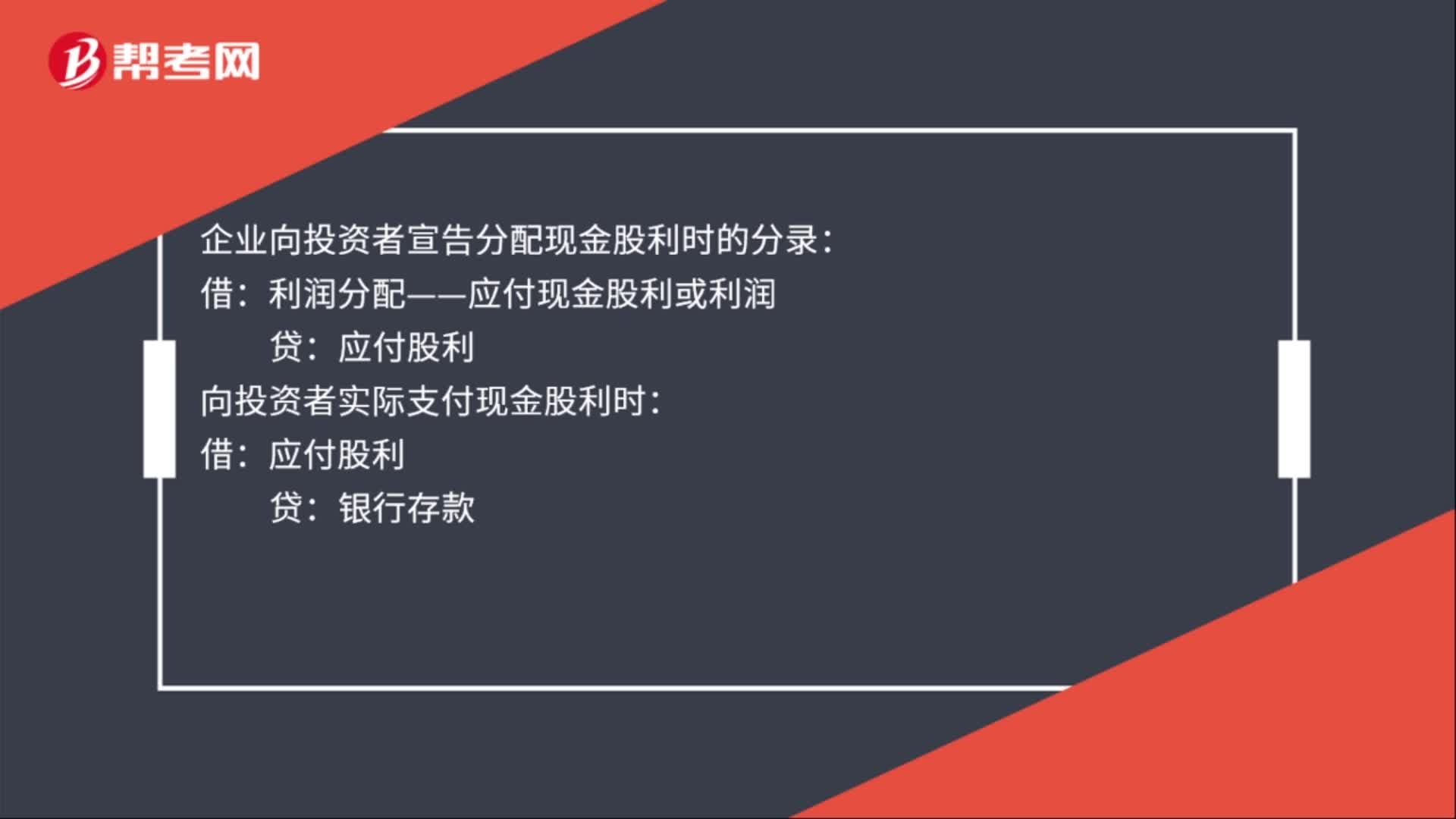

00:51宣告發(fā)放股利會(huì)計(jì)分錄有哪些?:宣告發(fā)放股利會(huì)計(jì)分錄有哪些?企業(yè)向投資者宣告分配現(xiàn)金股利時(shí)的分錄:利潤(rùn)分配——應(yīng)付現(xiàn)金股利或利潤(rùn):貸:向投資者實(shí)際支付現(xiàn)金股利時(shí):借,應(yīng)付股利。貸,銀行存款,應(yīng)付股利是指企業(yè)應(yīng)付給投資者的利潤(rùn)。包括應(yīng)付國(guó)家、其他單位以及個(gè)人的投資利潤(rùn)企業(yè)與其他單位或個(gè)人的合作項(xiàng)目按協(xié)議或合同規(guī)定應(yīng)支付利潤(rùn)的聯(lián)費(fèi)業(yè)也可列入應(yīng)付股利

00:33

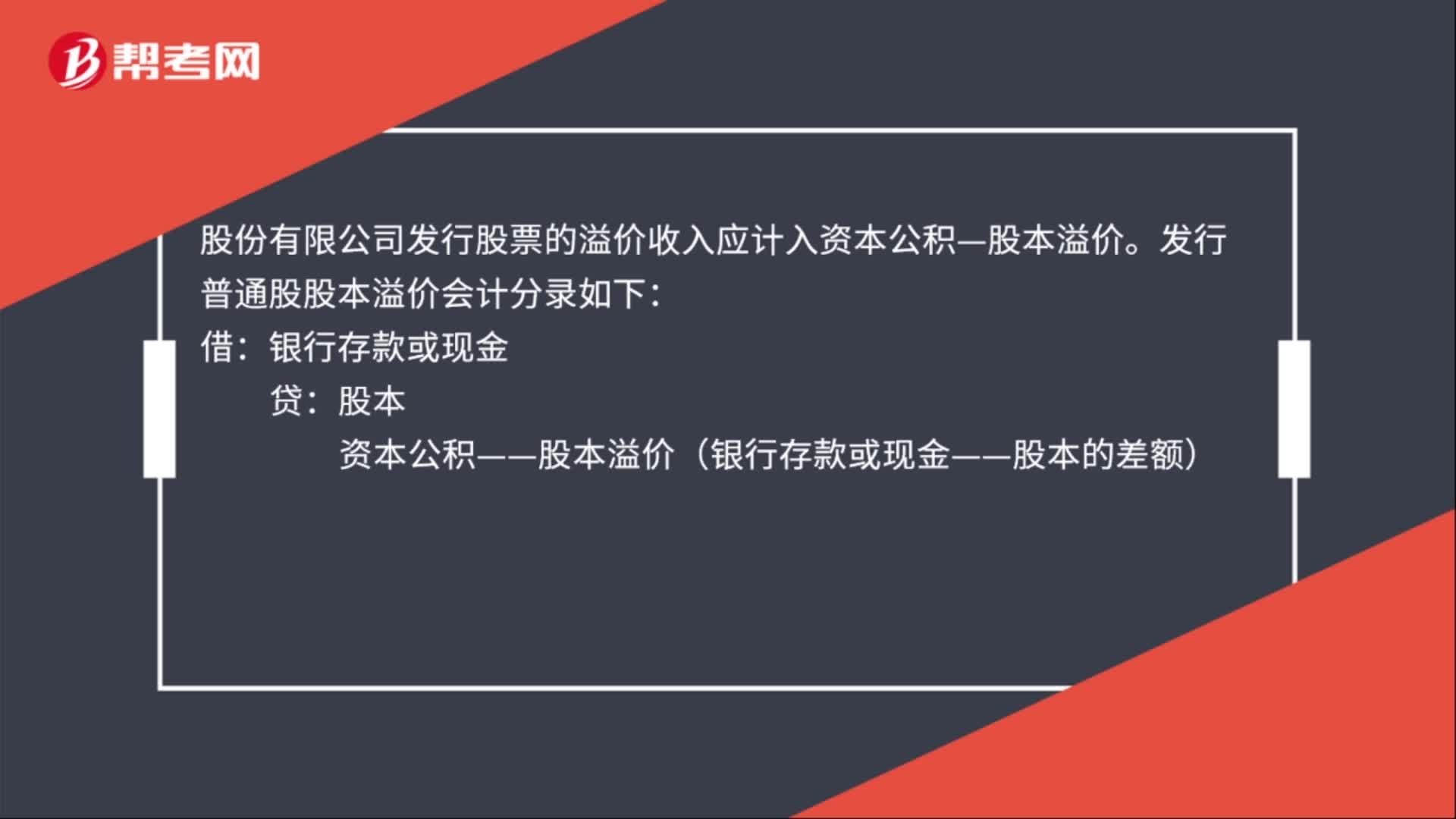

00:33發(fā)行普通股股本溢價(jià)的會(huì)計(jì)分錄是什么?:股份有限公司發(fā)行股票的溢價(jià)收入應(yīng)計(jì)入資本公積—股本溢價(jià)。發(fā)行普通股股本溢價(jià)會(huì)計(jì)分錄如下:借:銀行存款或現(xiàn)金:貸股本資本公積——股本溢價(jià)(銀行存款或現(xiàn)金——股本的差額)

01:00

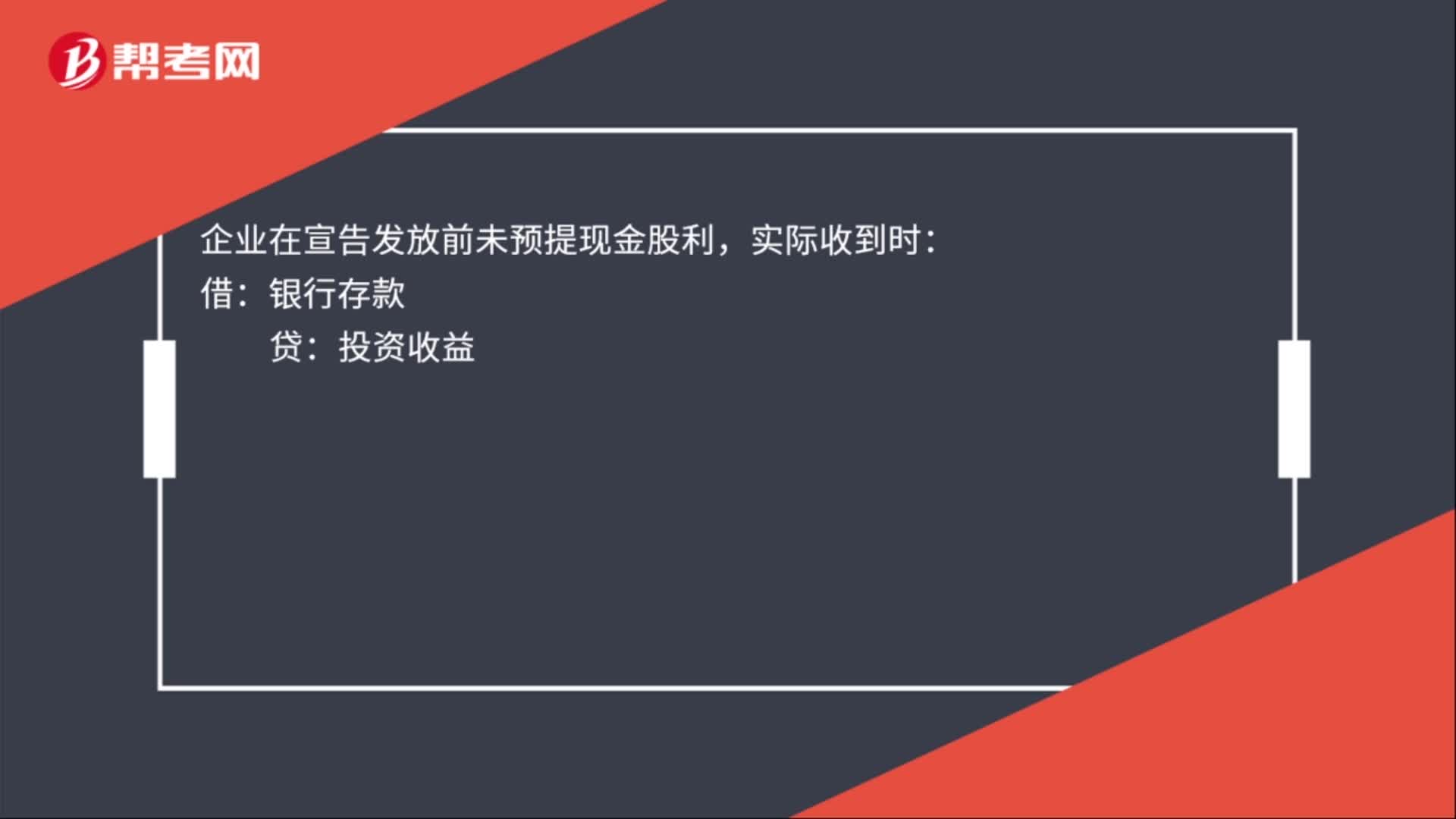

01:00發(fā)行股票收到現(xiàn)金的會(huì)計(jì)分錄是什么?:發(fā)行股票收到現(xiàn)金的會(huì)計(jì)分錄是什么?發(fā)行股票收到現(xiàn)金會(huì)計(jì)分錄,企業(yè)在宣告發(fā)放前預(yù)提現(xiàn)金股利:銀行存款,應(yīng)收股利——現(xiàn)金股利:企業(yè)在宣告發(fā)放前未預(yù)提現(xiàn)金股利:實(shí)際收到時(shí):投資收益:被投資方會(huì)計(jì)分錄:宣告發(fā)放現(xiàn)金股利時(shí)利潤(rùn)分配——應(yīng)付現(xiàn)金股利發(fā)放現(xiàn)金股利時(shí)借應(yīng)付股利貸銀行存款

00:26

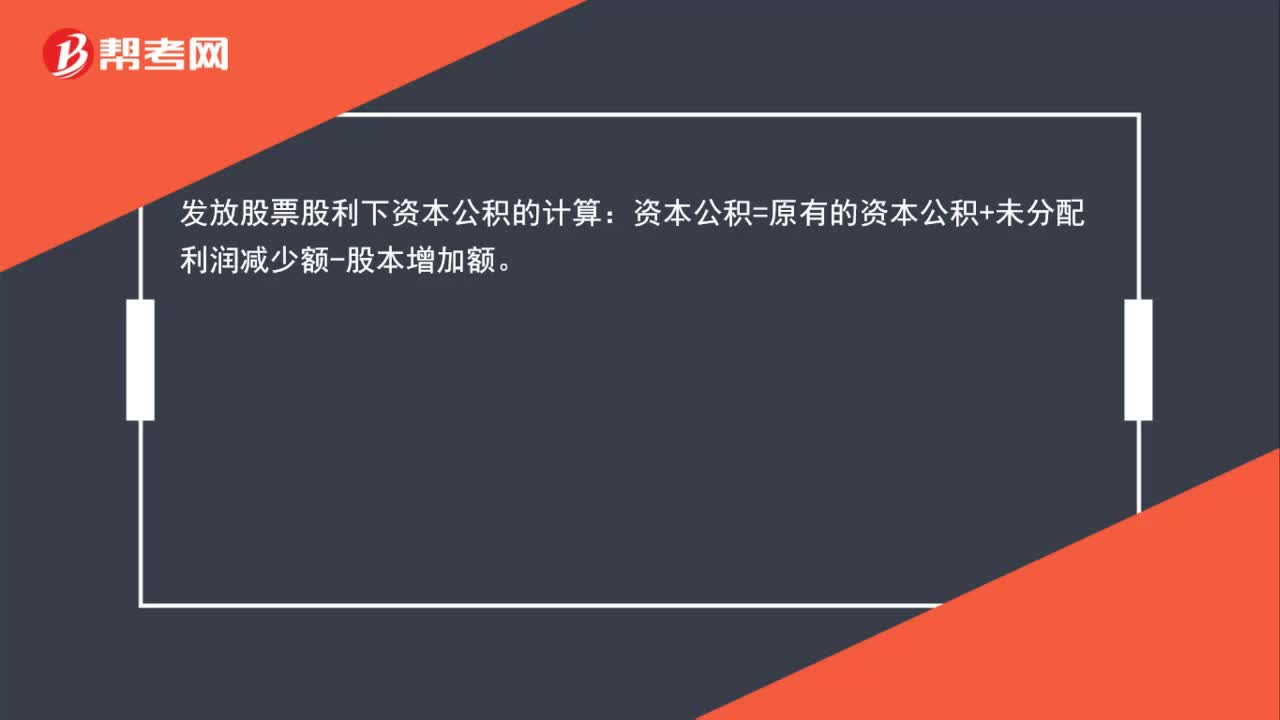

00:26發(fā)放股票股利下資本公積如何計(jì)算?:發(fā)放股票股利下資本公積的計(jì)算:資本公積=原有的資本公積+未分配利潤(rùn)減少額-股本增加額。

00:18

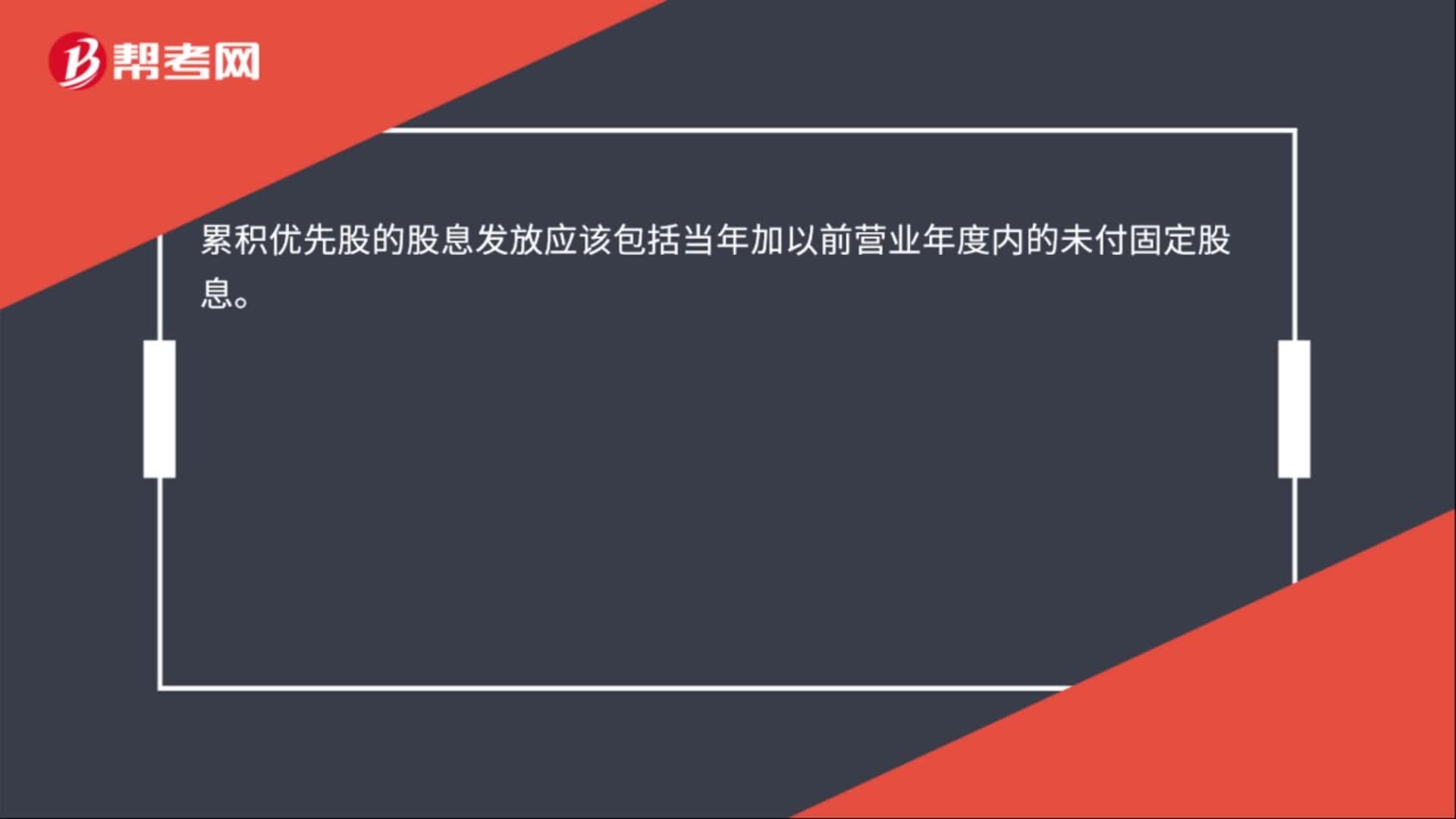

00:18累積優(yōu)先股的股息發(fā)放應(yīng)該包括什么?:累積優(yōu)先股的股息發(fā)放應(yīng)該包括當(dāng)年加以前營(yíng)業(yè)年度內(nèi)的未付固定股息。

01:21

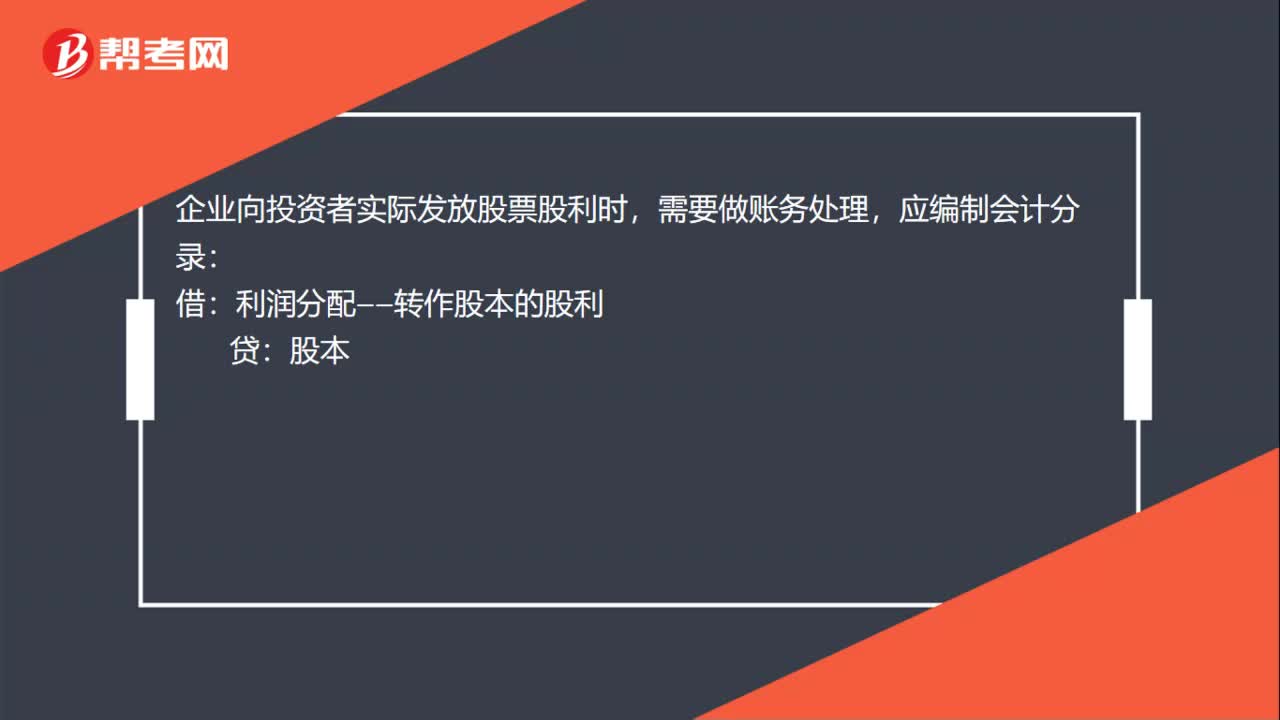

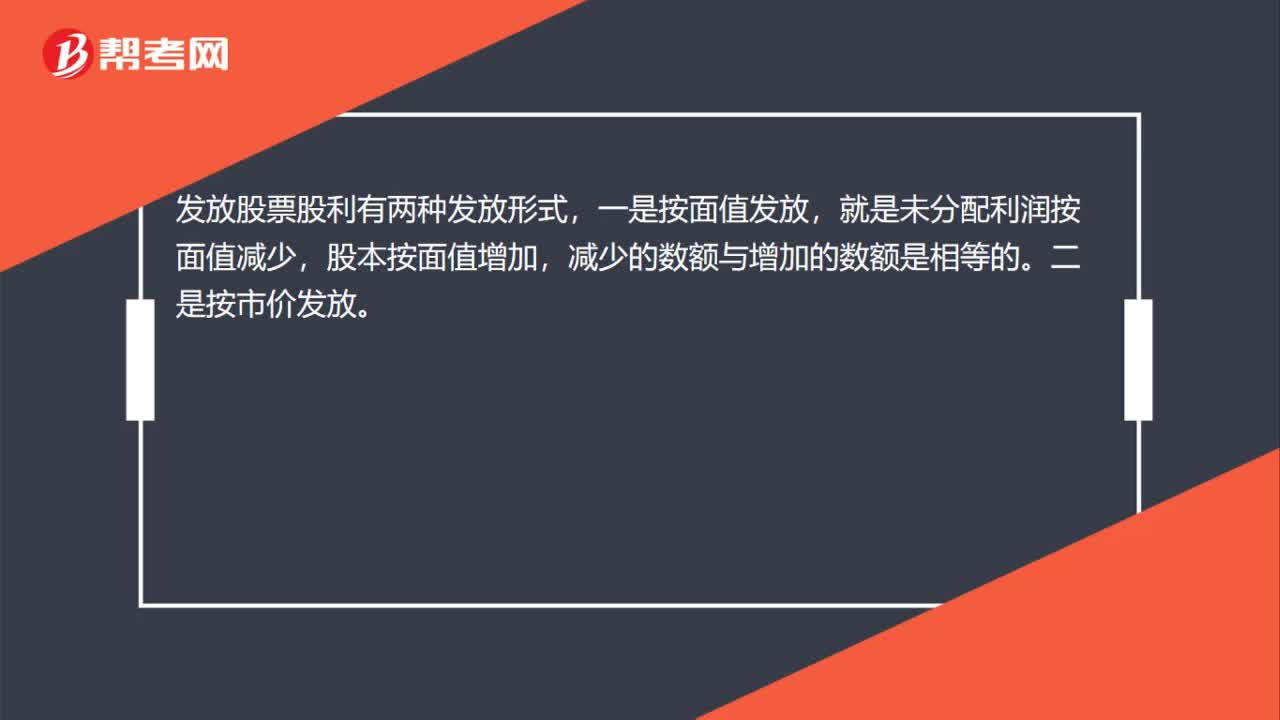

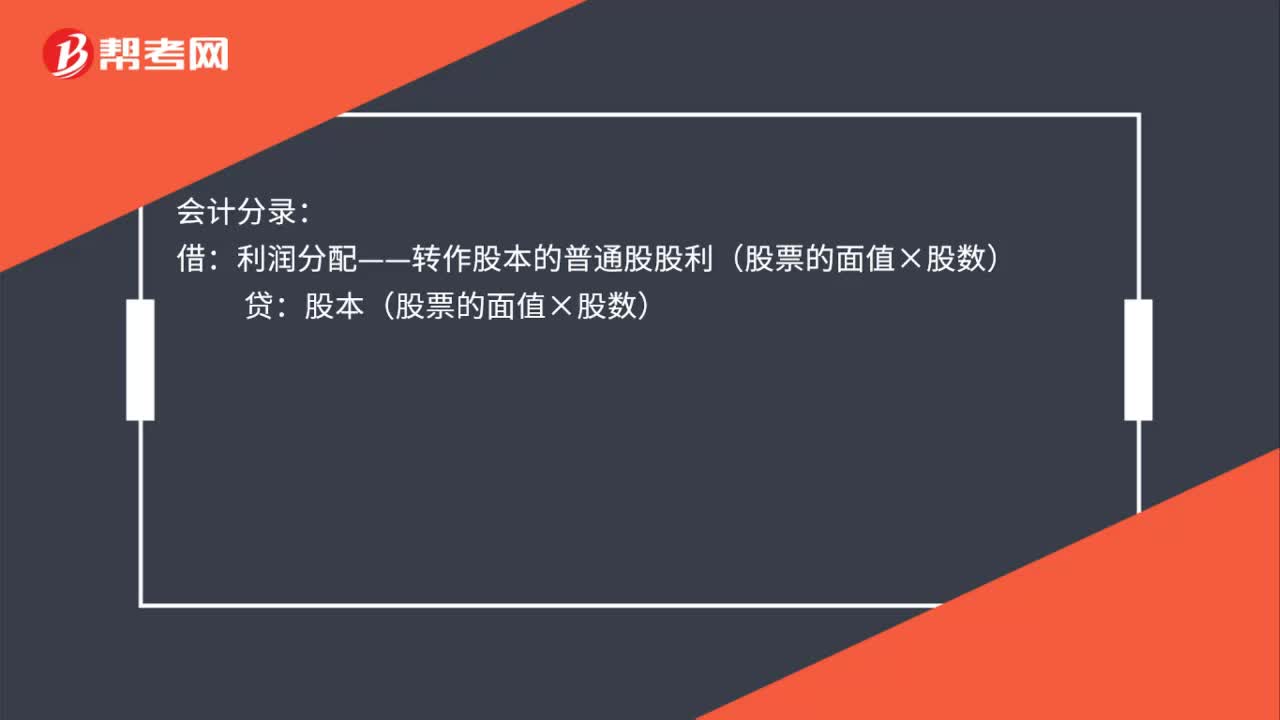

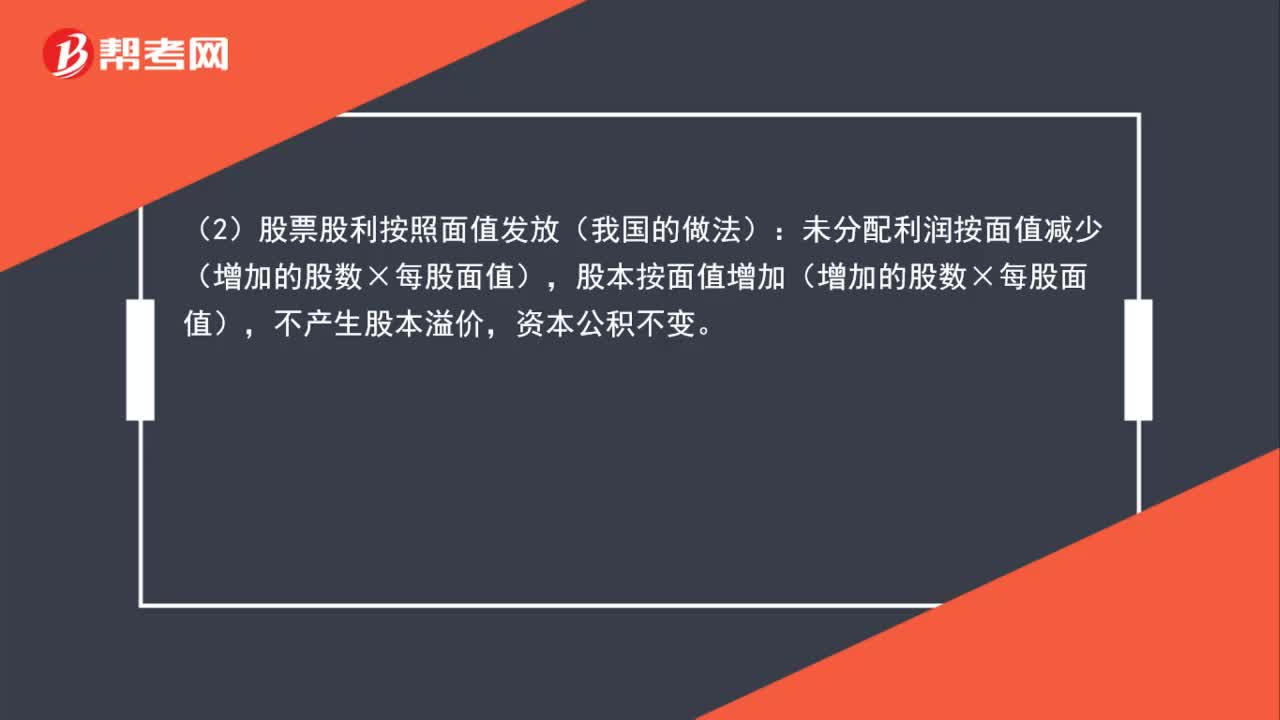

01:21發(fā)放股利過程是怎樣的?:發(fā)放股利過程是怎樣的?(1)股票股利按照市價(jià)發(fā)放:未分配利潤(rùn)按市價(jià)減少(增加的股數(shù)×每股市價(jià)),差額作為資本公積。(2)股票股利按照面值發(fā)放(我國(guó)的做法):未分配利潤(rùn)按面值減少(增加的股數(shù)×每股面值),股本按面值增加(增加的股數(shù)×每股面值),不產(chǎn)生股本溢價(jià),未分配利潤(rùn)、股本和資本公積都是所有者權(quán)益的內(nèi)部項(xiàng)目,發(fā)放股票股利,只會(huì)引起股東權(quán)益內(nèi)部此增彼減,不會(huì)對(duì)公司股東權(quán)益總額產(chǎn)生影響。

01:07

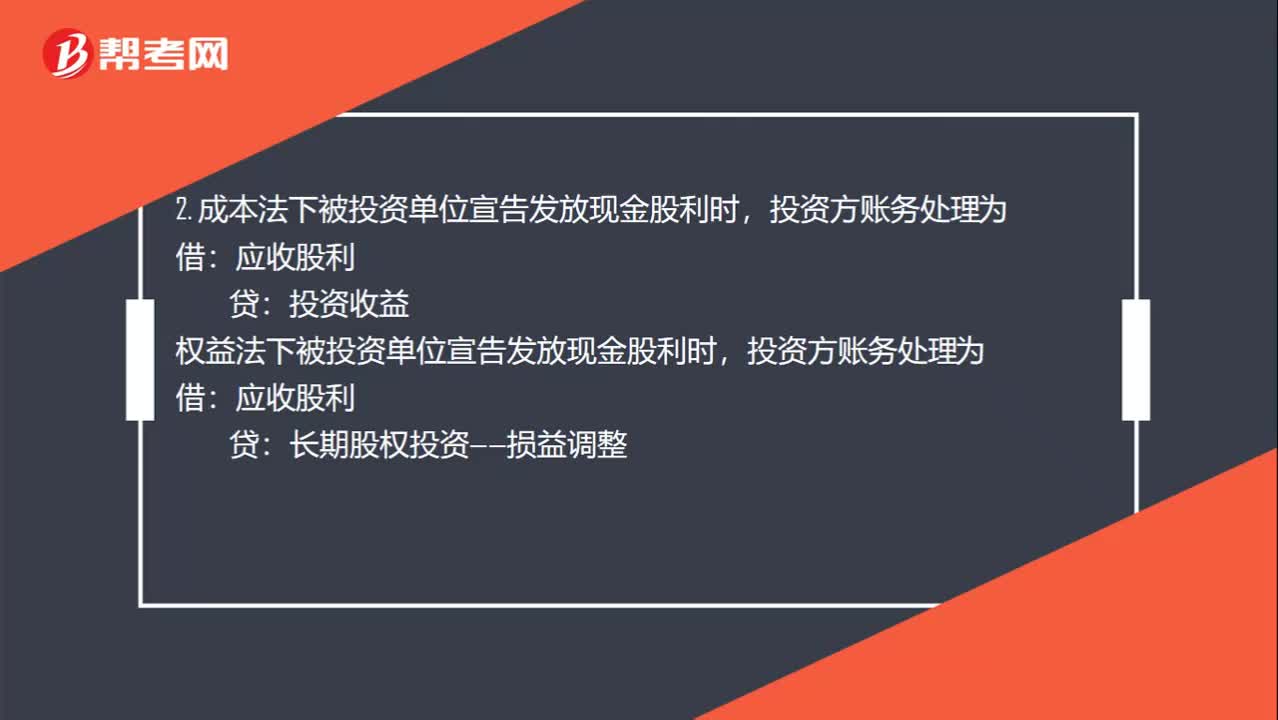

01:07宣告分配現(xiàn)金股利和股票股利的分錄是什么?:宣告分配現(xiàn)金股利和股票股利的分錄是什么?1. 被投資單位宣告發(fā)放股票股利,其所有者權(quán)益不變,賬務(wù)處理為:股本:投資方也就是收股票股利的一方不做賬務(wù)處理:2. 成本法下被投資單位宣告發(fā)放現(xiàn)金股利時(shí),投資收益權(quán)益法下被投資單位宣告發(fā)放現(xiàn)金股利時(shí)投資方賬務(wù)處理為應(yīng)收股利長(zhǎng)期股權(quán)投資——損益調(diào)整3. 宣布發(fā)放現(xiàn)金股利的時(shí)候被投資企業(yè)賬務(wù)處理為借利潤(rùn)分配貸應(yīng)付股利

00:22

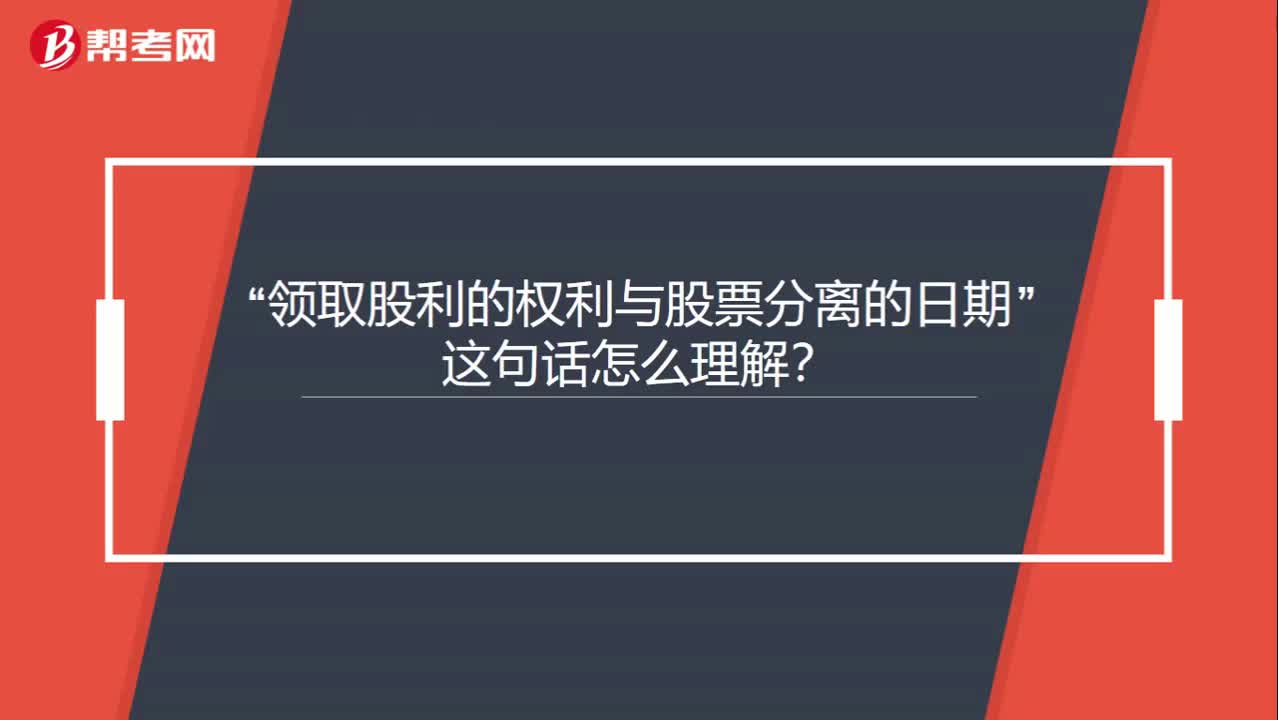

00:22“領(lǐng)取股利的權(quán)利與股票分離的日期”這句話怎么理解?:領(lǐng)取股利的權(quán)利與股票分離的日期“這句話怎么理解”就是說在除息日?就沒有領(lǐng)取股利的權(quán)利了,也就是不參與本次發(fā)放的股利分配。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日