下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:27

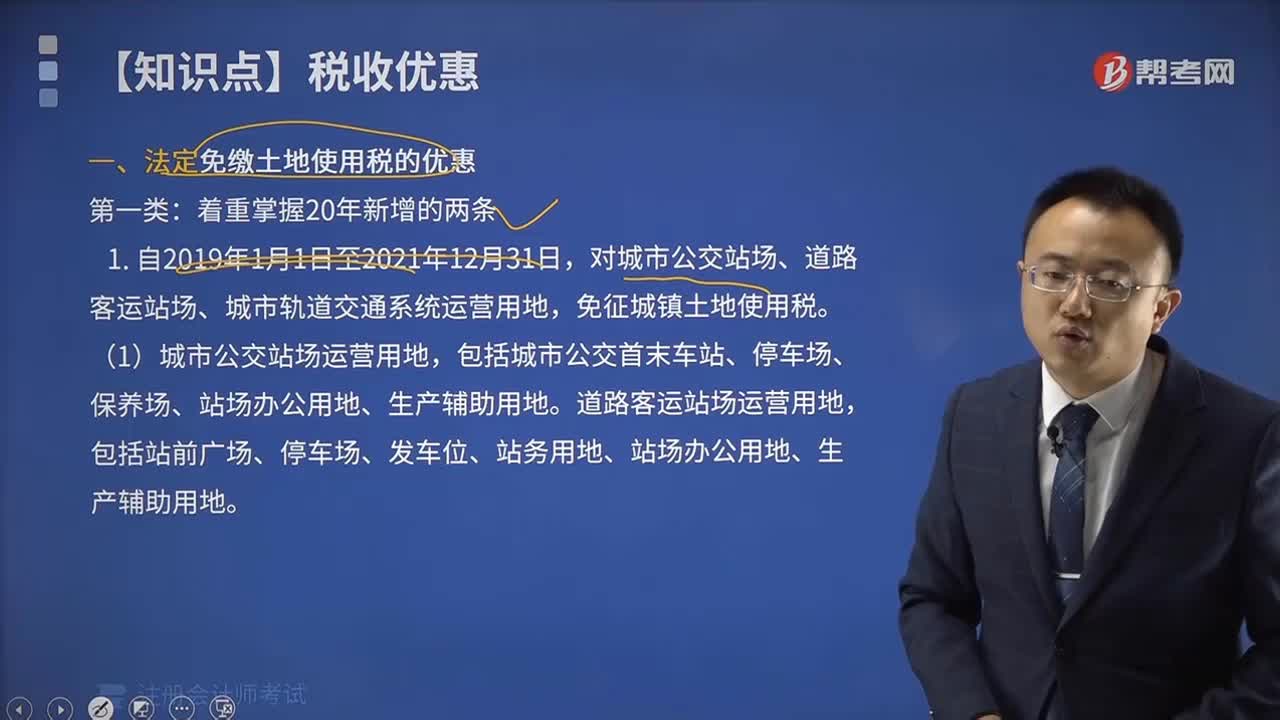

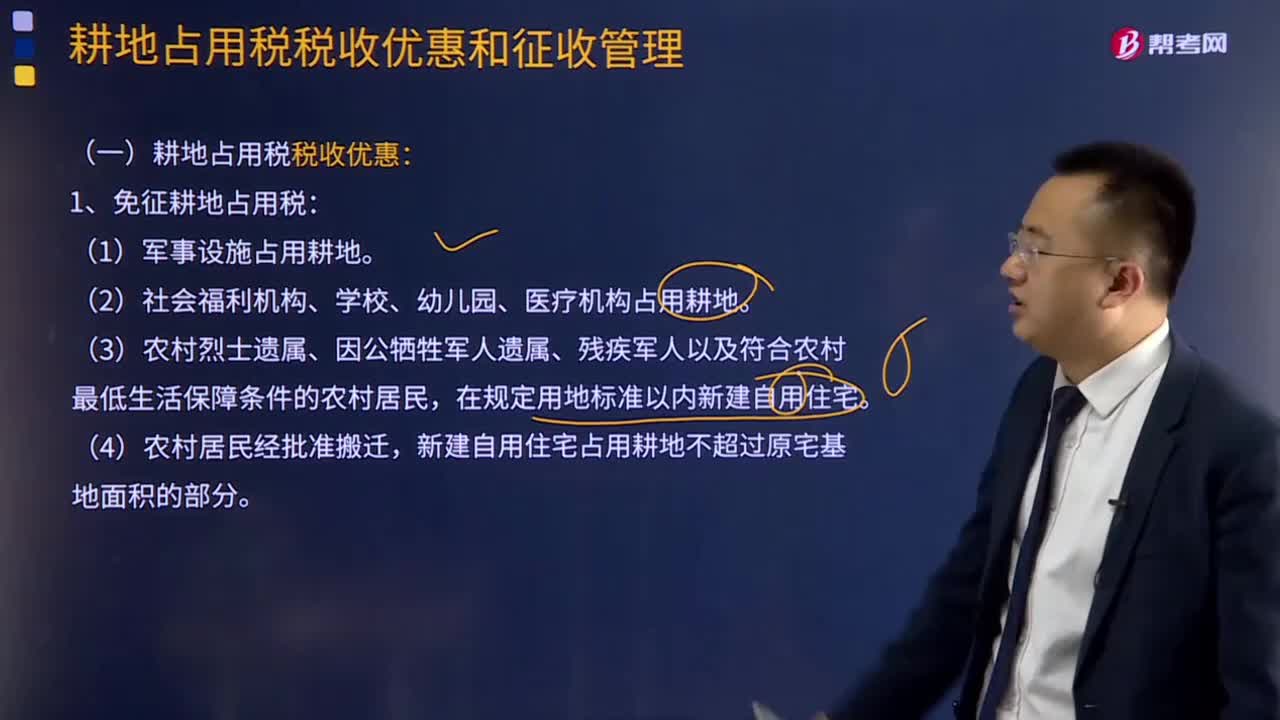

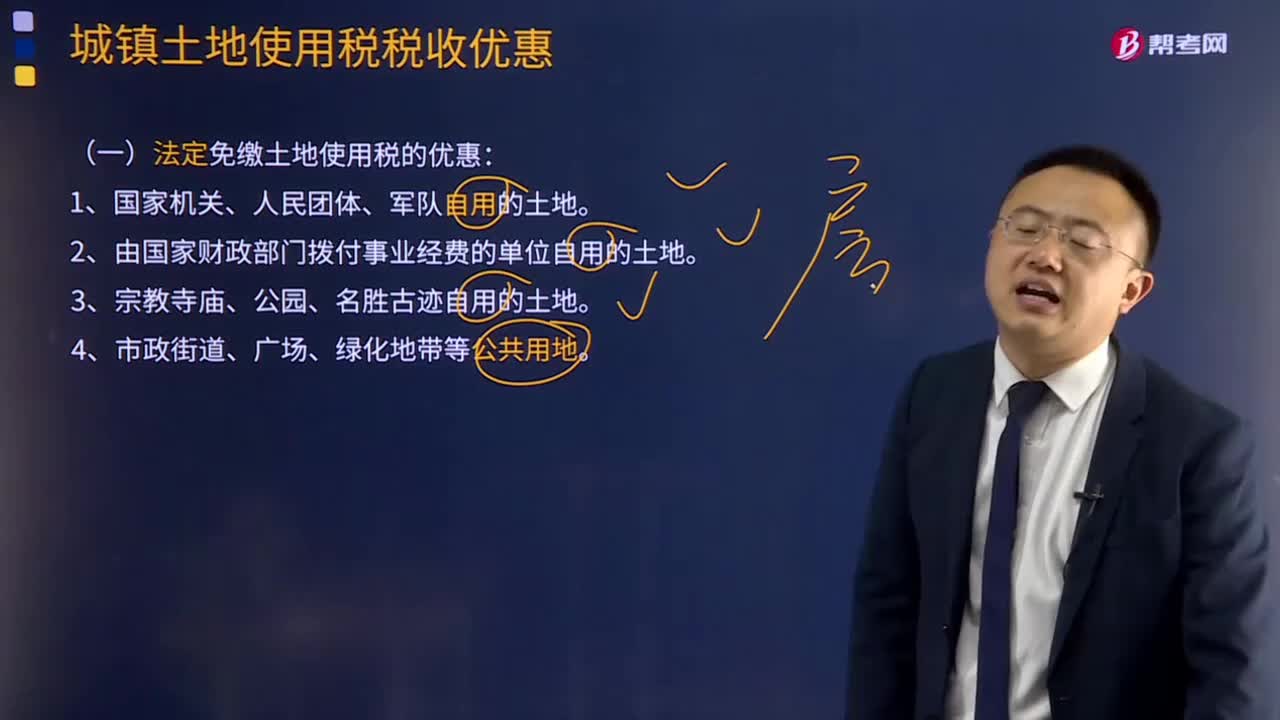

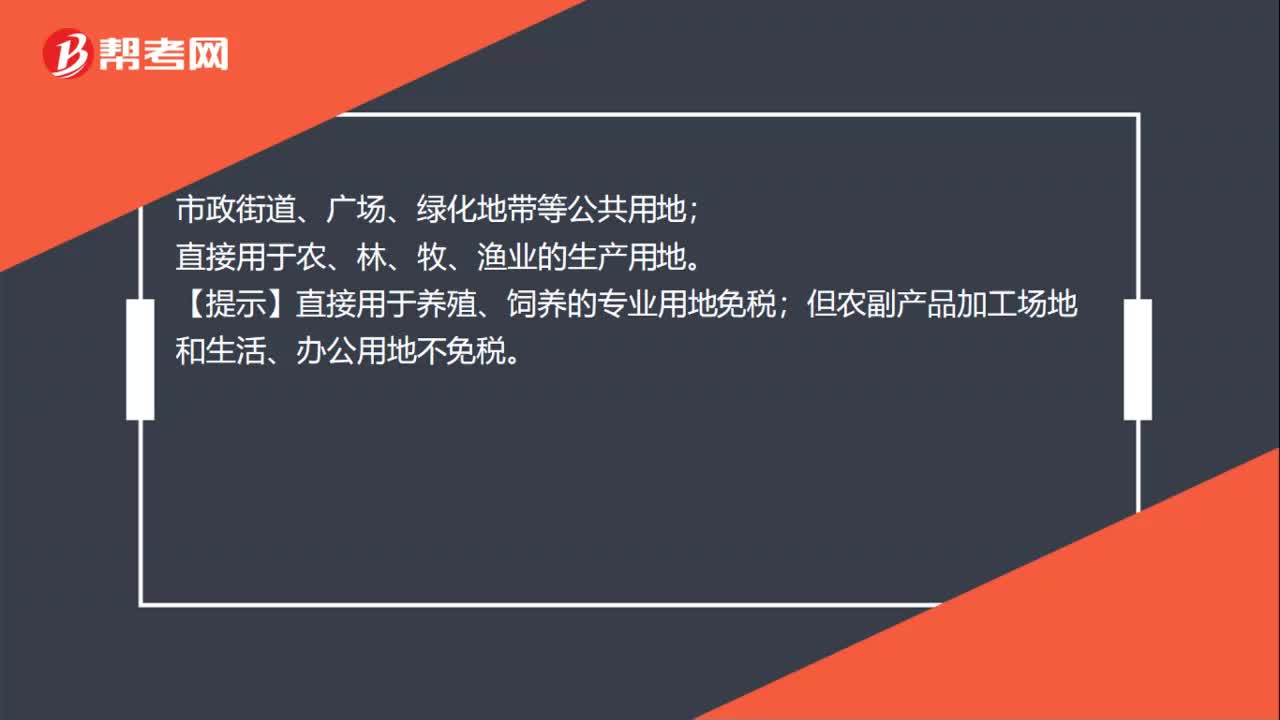

01:27法定免繳土地使用稅的優(yōu)惠有哪些?:法定免繳土地使用稅的優(yōu)惠:由國家財政部門撥付事業(yè)經(jīng)費的單位自用的土地;【提示】宗教儀式用地和宗教人員生活用地免稅;參觀游覽用地和管理辦公用地免稅,但附設(shè)的影劇院、茶社、飲食部、照相館等生產(chǎn)經(jīng)營用地不免稅。【提示】直接用于養(yǎng)殖、飼養(yǎng)的專業(yè)用地免稅;但農(nóng)副產(chǎn)品加工場地和生活、辦公用地不免稅。從使用的月份起免繳城鎮(zhèn)土地使用稅5年至10年。其用地能與企業(yè)其他用地明確區(qū)分的。免征城鎮(zhèn)土地使用稅

00:23

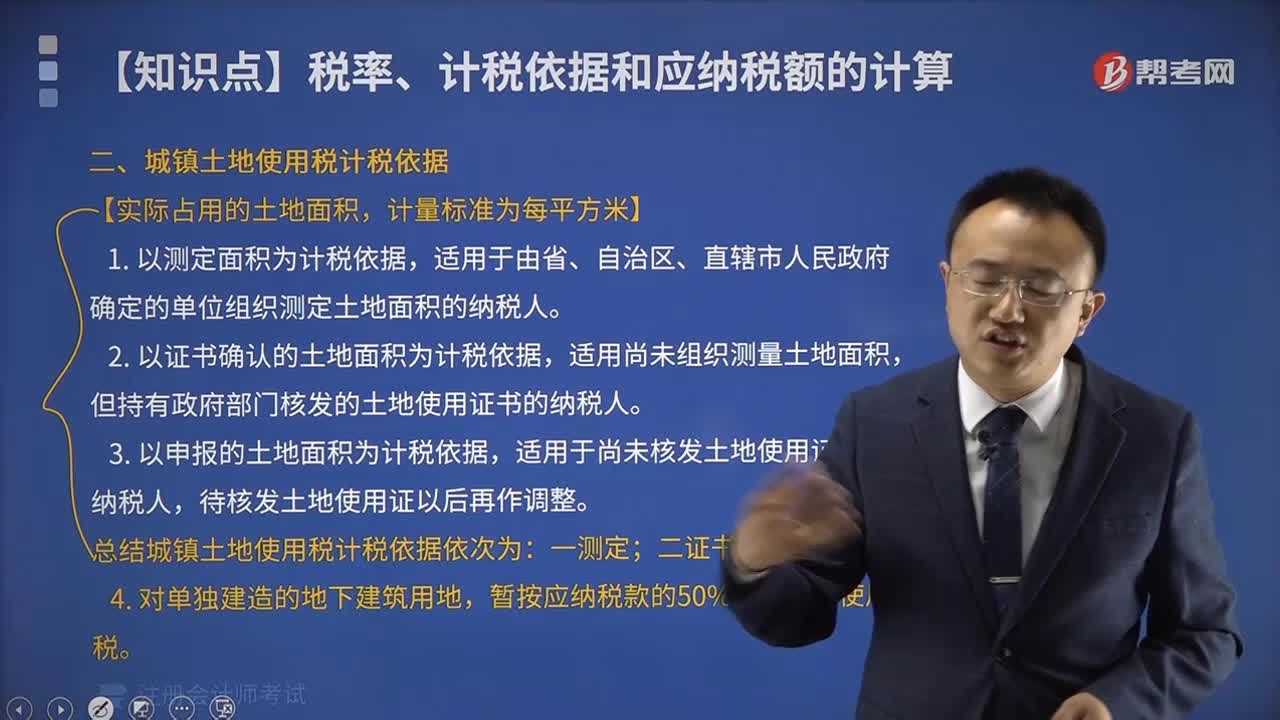

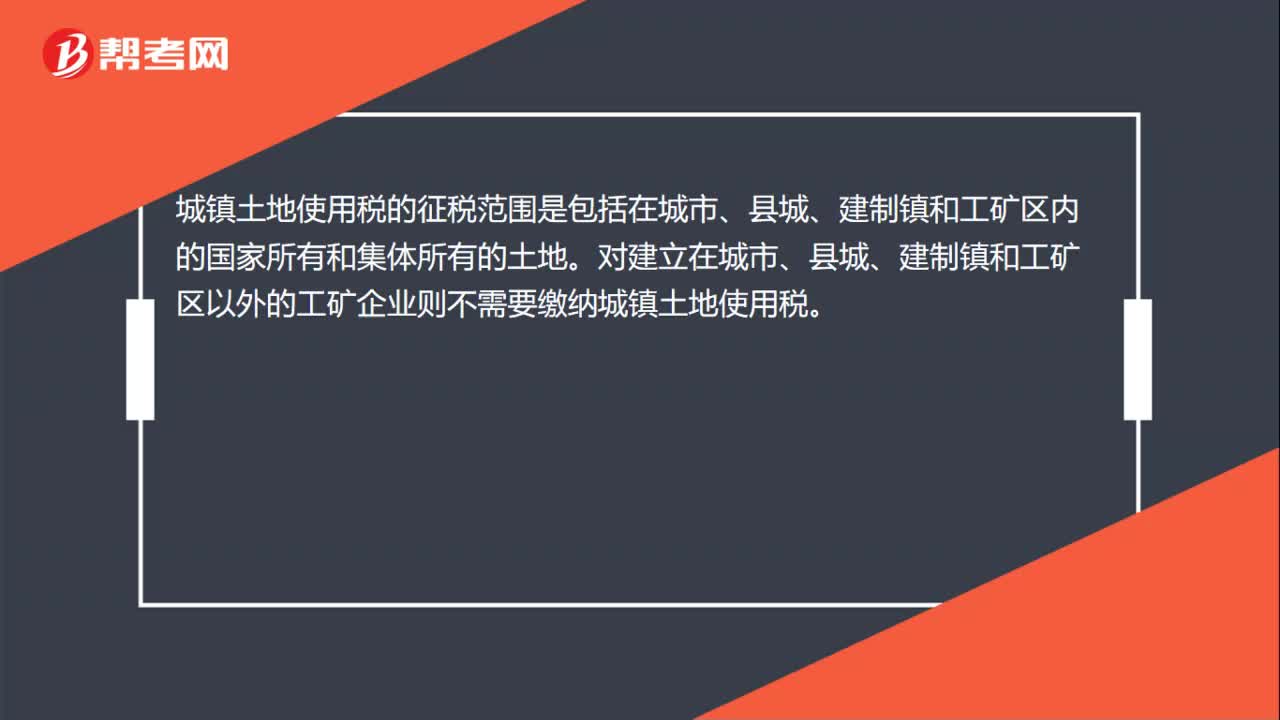

00:23城鎮(zhèn)土地使用稅的征稅范圍是什么?:城鎮(zhèn)土地使用稅的征稅范圍是什么?城鎮(zhèn)土地使用稅的征稅范圍是包括在城市、縣城、建制鎮(zhèn)和工礦區(qū)內(nèi)的國家所有和集體所有的土地。對建立在城市、縣城、建制鎮(zhèn)和工礦區(qū)以外的工礦企業(yè)則不需要繳納城鎮(zhèn)土地使用稅。

00:15

00:15城鎮(zhèn)土地使用稅的納稅地點是什么?:城鎮(zhèn)土地使用稅的納稅地點是什么?城鎮(zhèn)土地使用稅的納稅地點是土地所在地,由土地所在地的稅務(wù)機(jī)關(guān)負(fù)責(zé)征收。城鎮(zhèn)土地使用稅的屬地性強。

00:56

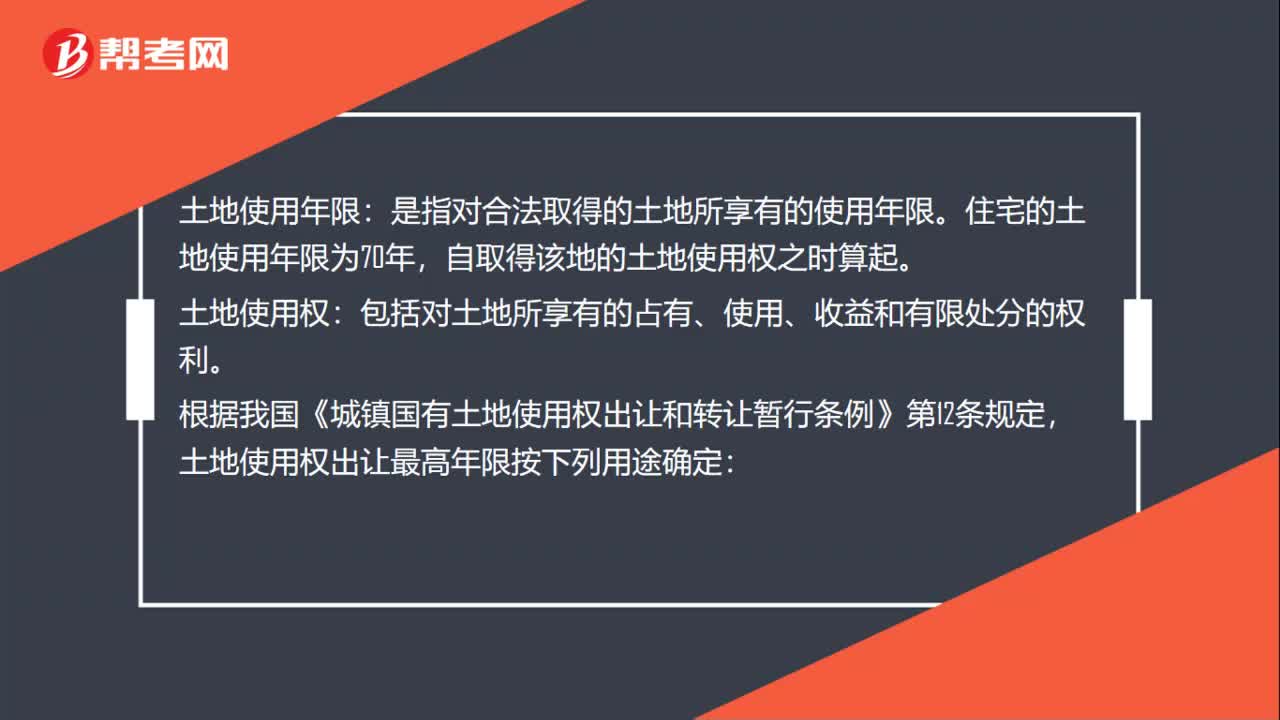

00:56土地使用年限是什么?:土地使用年限:是指對合法取得的土地所享有的使用年限。住宅的土地使用年限為70年,自取得該地的土地使用權(quán)之時算起。土地使用權(quán):包括對土地所享有的占有、使用、收益和有限處分的權(quán)利。根據(jù)我國《城鎮(zhèn)國有土地使用權(quán)出讓和轉(zhuǎn)讓暫行條例》第12條規(guī)定,土地使用權(quán)出讓最高年限按下列用途確定:(3)教育、科技、文化、衛(wèi)生、體育用地年限為50年;(4)商業(yè)、旅游、娛樂用地40年;(5)倉儲用地50年;

00:41

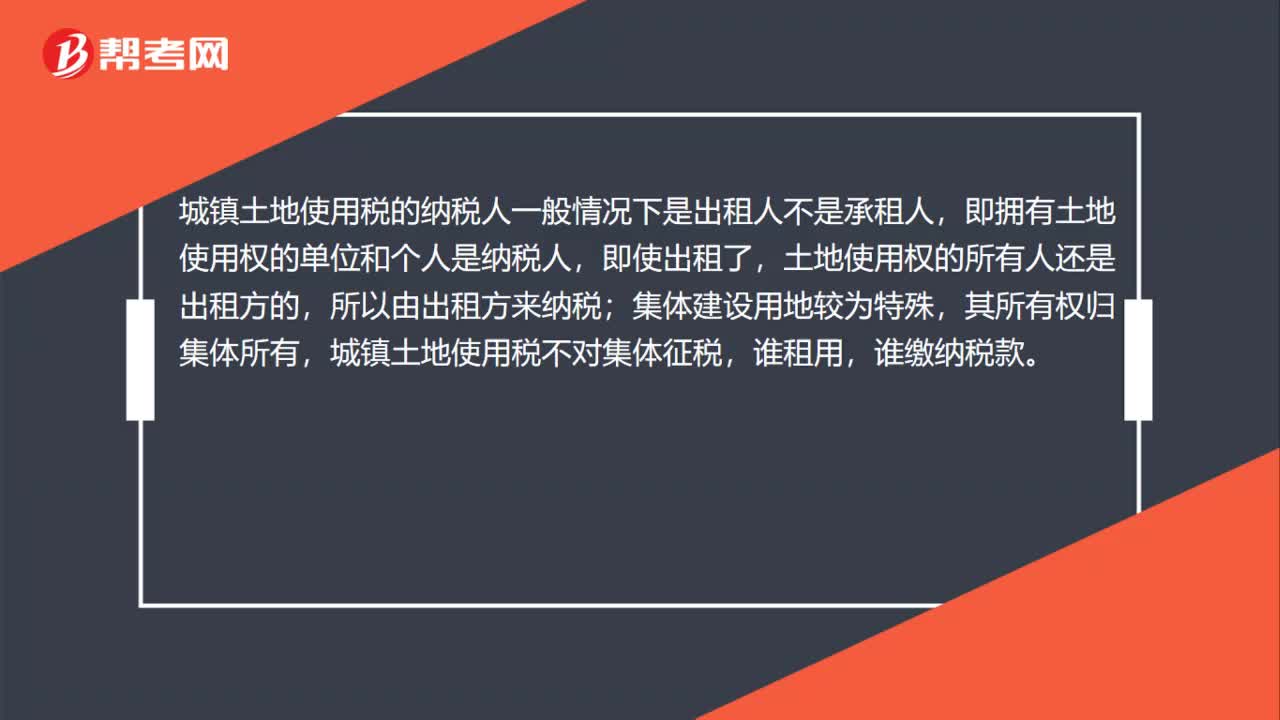

00:41城鎮(zhèn)土地使用稅的納稅人范圍?:城鎮(zhèn)土地使用稅的納稅人范圍?城鎮(zhèn)土地使用稅的納稅人一般情況下是出租人不是承租人,即擁有土地使用權(quán)的單位和個人是納稅人,即使出租了,土地使用權(quán)的所有人還是出租方的,所以由出租方來納稅;集體建設(shè)用地較為特殊,其所有權(quán)歸集體所有,城鎮(zhèn)土地使用稅不對集體征稅,誰租用,誰繳納稅款。

03:36

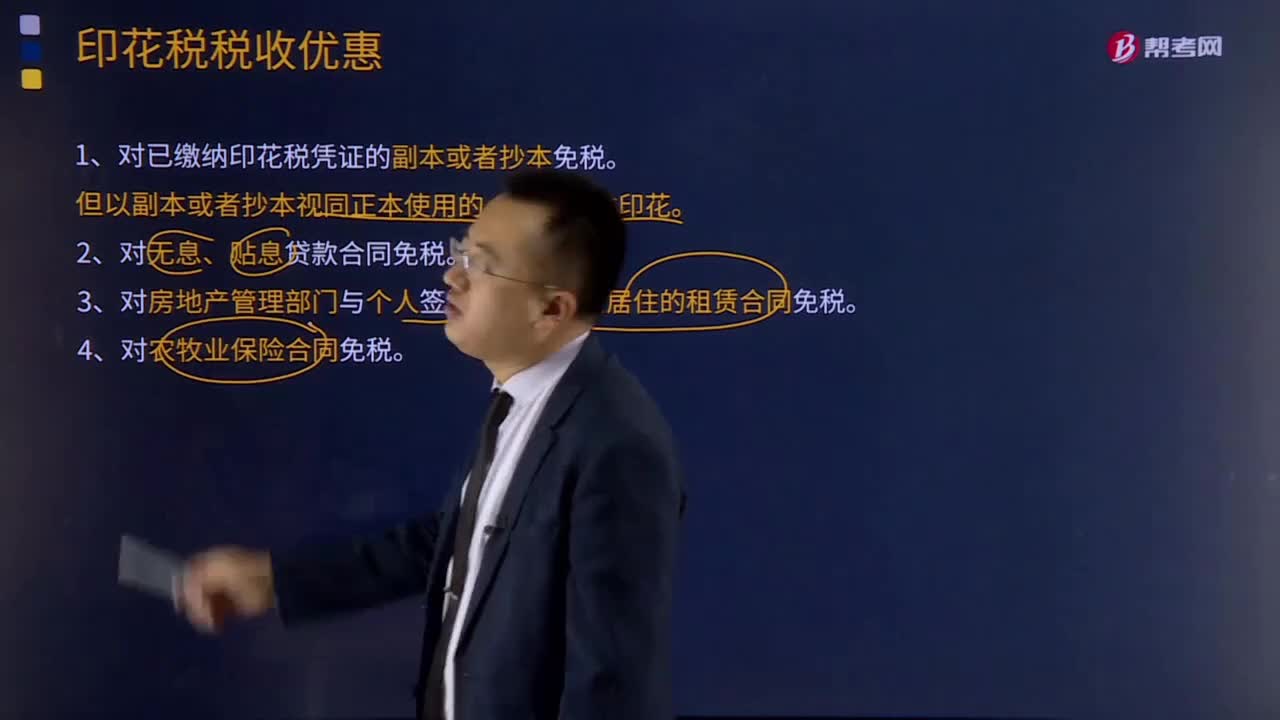

03:36印花稅的稅收優(yōu)惠有哪些?:印花稅是對經(jīng)濟(jì)活動和經(jīng)濟(jì)交往中訂立、領(lǐng)受具有法律效力的憑證的行為所征收的一種稅。印花稅的納稅人包括在中國境內(nèi)設(shè)立、領(lǐng)受規(guī)定的經(jīng)濟(jì)憑證的企業(yè)、行政單位、事業(yè)單位、軍事單位、社會團(tuán)體、其他單位、個體工商戶和其他個人。1、對已繳納印花稅憑證的副本或者抄本免稅。2、對無息、貼息貸款合同免稅。3、對房地產(chǎn)管理部門與個人簽訂的用于生活居住的租賃合同免稅。

06:31

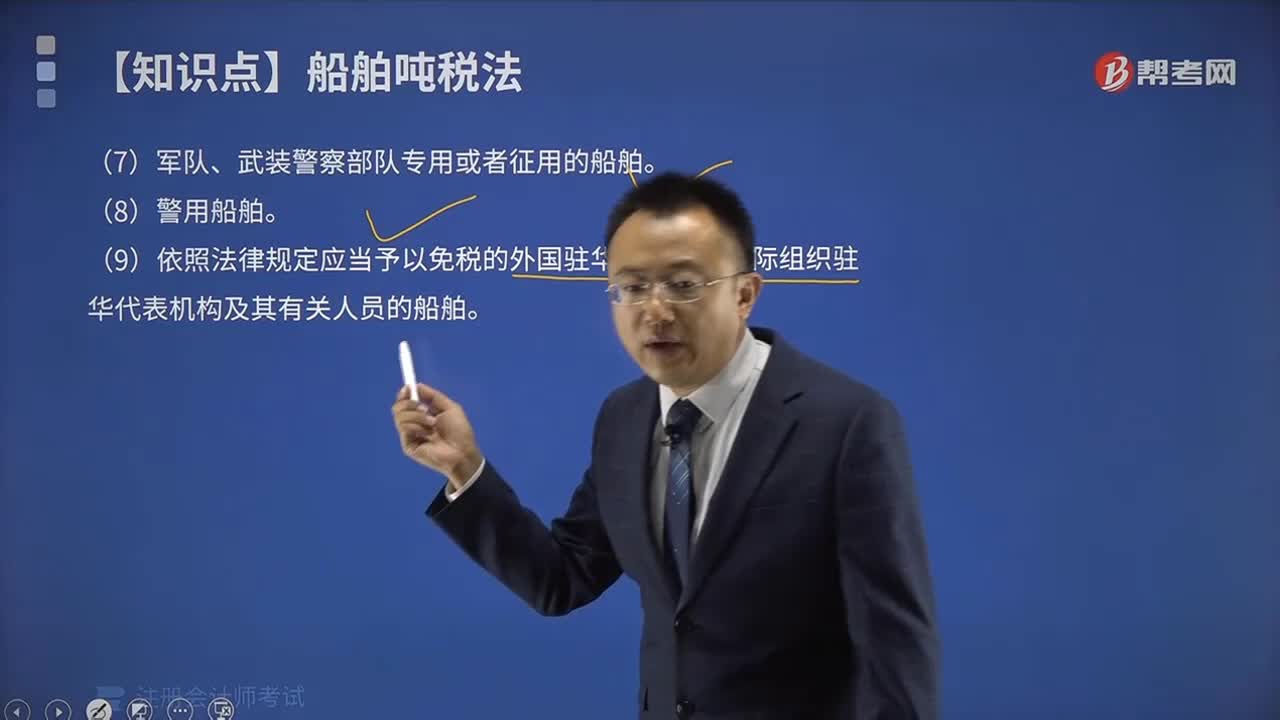

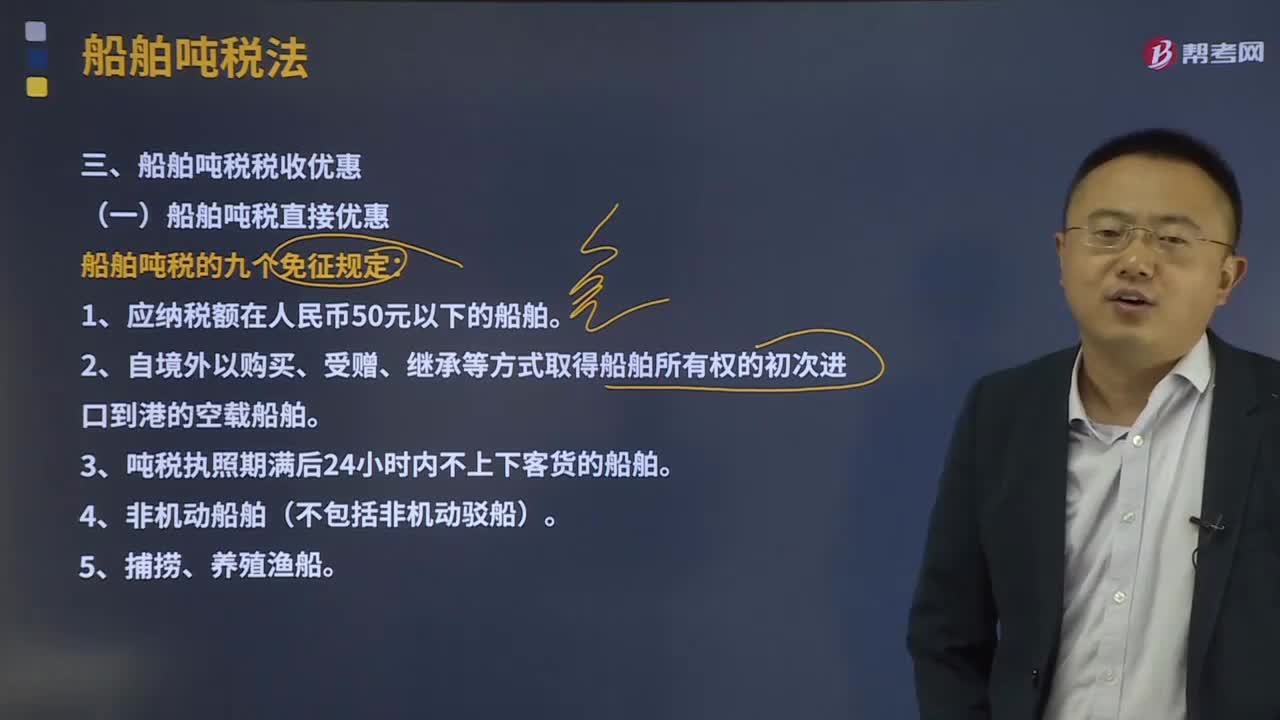

06:31船舶噸稅稅收優(yōu)惠有哪些?:海關(guān)對外國籍船舶航行進(jìn)出本國港口時。按船舶凈噸位征收的稅,其原因主要是外國船舶在本國港口行駛。船舶噸稅的九個免征規(guī)定:2、自境外以購買、受贈、繼承等方式取得船舶所有權(quán)的初次進(jìn)口到港的空載船舶。3、噸稅執(zhí)照期滿后24小時內(nèi)不上下客貨的船舶。總結(jié)船舶噸稅的免征規(guī)定:捕撈、養(yǎng)殖漁船、軍隊、武裝警察部隊專用或者征用的船舶、國駐華使領(lǐng)館、國際組織駐華代表機(jī)構(gòu)及其有關(guān)人員的船舶;應(yīng)稅船舶發(fā)生下列情形之一的。

00:38

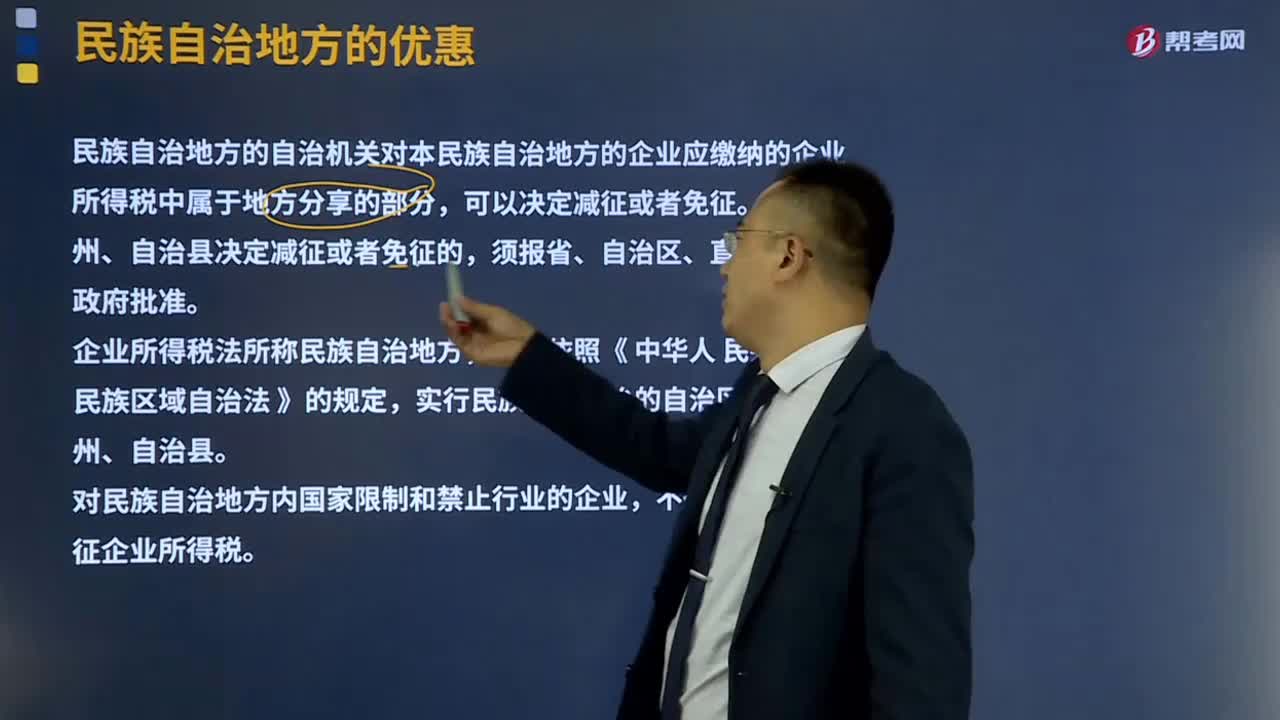

00:38民族自治地方的優(yōu)惠有哪些?:民族自治地方的優(yōu)惠有哪些?民族自治地方的自治機(jī)關(guān)對本民族自治地方的企業(yè)應(yīng)繳納的企業(yè)所得稅中屬于地方分享的部分,自治州、自治縣決定減征或者免征的,企業(yè)所得稅法所稱民族自治地方,是指依照《中華人民共和國民族區(qū)域自治法 》的規(guī)定,對民族自治地方內(nèi)國家限制和禁止行業(yè)的企業(yè),不得減征或者免征企業(yè)所得稅。2.《中華人民共和國企業(yè)所得稅法實施條例》第九十四條;

06:03

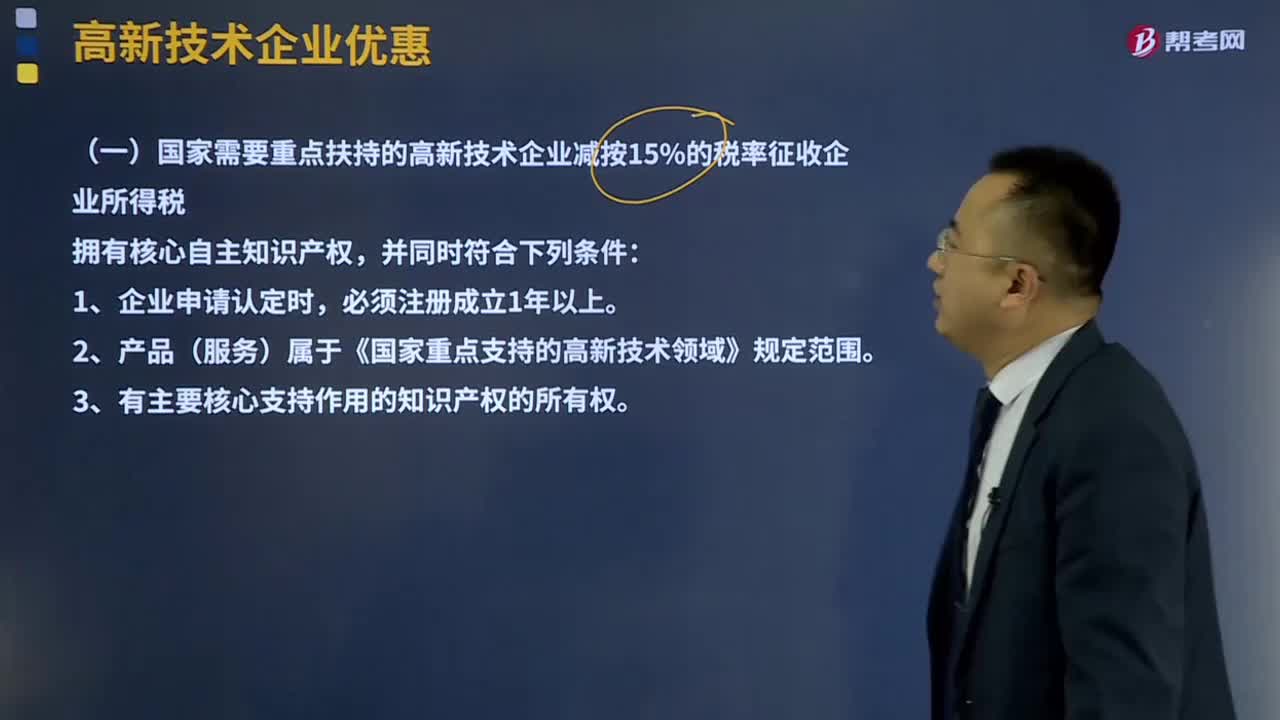

06:03高新技術(shù)企業(yè)優(yōu)惠政策有哪些?:(一)國家需要重點扶持的高新技術(shù)企業(yè)減按15%的稅率征收企業(yè)所得稅,4、企業(yè)近3個會計年度的研究開發(fā)費用總額占銷售收入總額的比例符合如下要求,在中國境內(nèi)發(fā)生的研究開發(fā)費用總額占全部研究開發(fā)費用總額的比例不低于60%。5、近1年高新技術(shù)產(chǎn)品(服務(wù))收入占企業(yè)同期總收入的比例不低于60%。(二)高新技術(shù)企業(yè)境外所得適用稅率及稅收抵免。

05:14

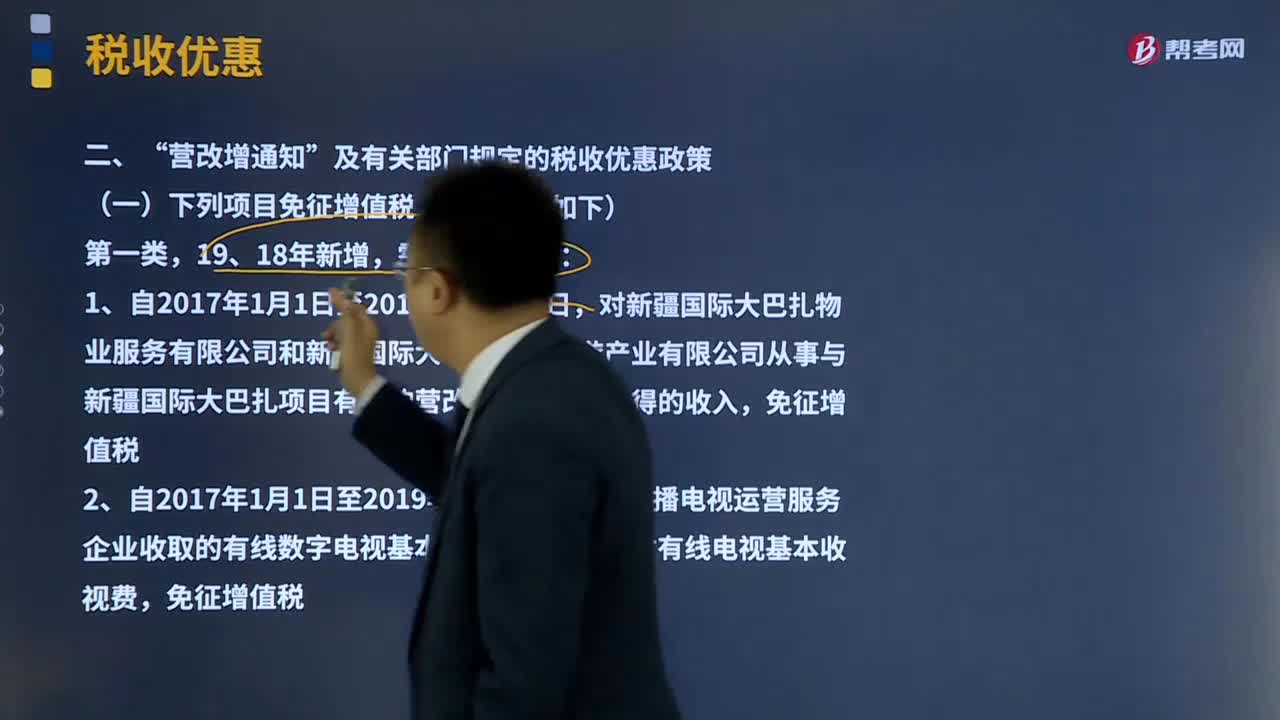

05:1419、18年新增的項目免征增值稅有哪些?:19、18年新增的項目免征增值稅有哪些?下列19、18年新增的項目免征增值稅(老師總結(jié)如下)需要重點關(guān)注:對新疆國際大巴扎物業(yè)服務(wù)有限公司和新疆國際大巴扎文化旅游產(chǎn)業(yè)有限公司從事與新疆國際大巴扎項目有關(guān)的營改增應(yīng)稅行為取得的收入,免征圖書批發(fā)、零售環(huán)節(jié)增值稅。以及縣級及以上黨政部門和科協(xié)開展科普活動的門票收入免征增值稅。

01:10

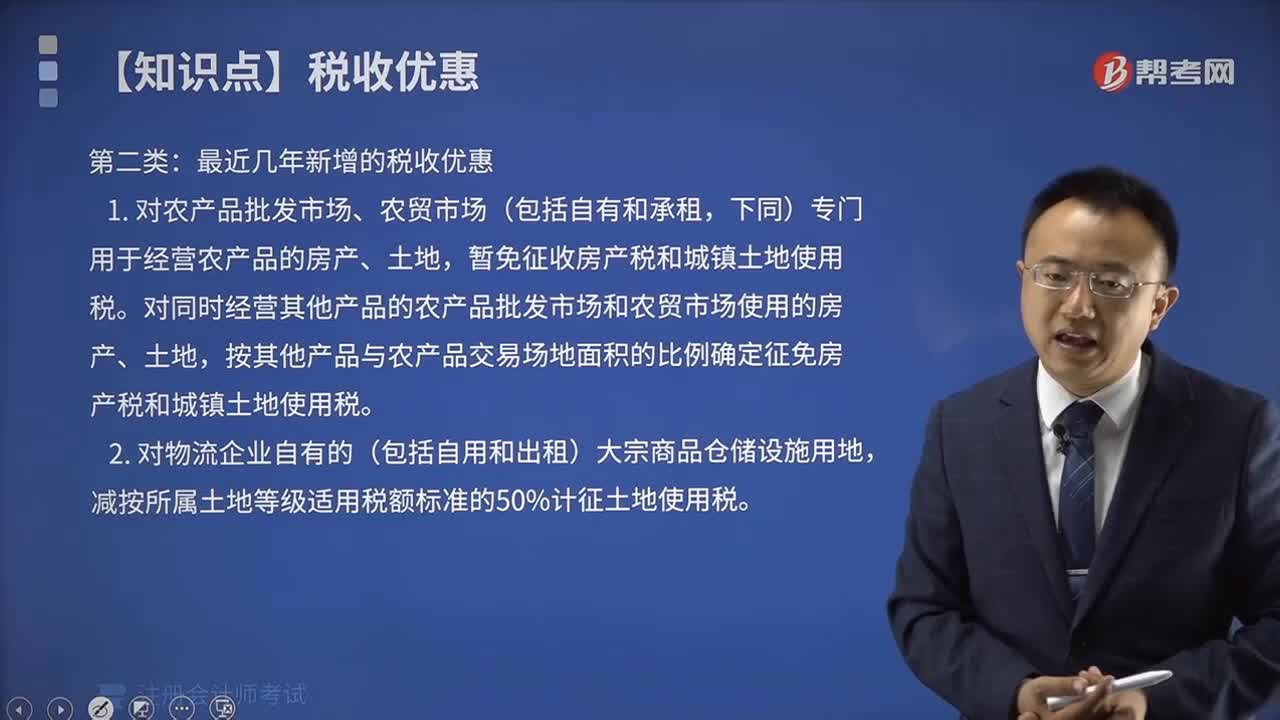

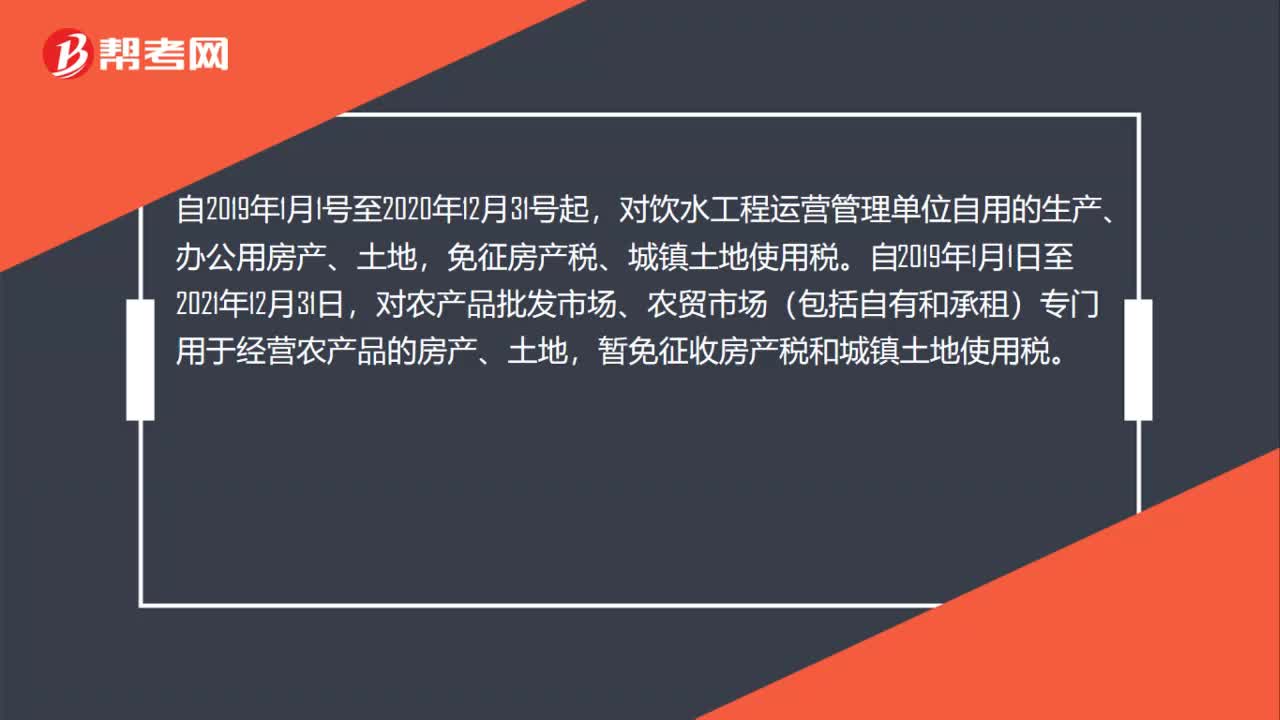

01:10扶持創(chuàng)業(yè)的孵化場所,城鎮(zhèn)土地使用稅有哪些優(yōu)惠?:扶持創(chuàng)業(yè)的孵化場所,城鎮(zhèn)土地使用稅有哪些優(yōu)惠?對國家、省級科技企業(yè)孵化器自用以及無償或通過出租等方式提供給在孵對象使用的土地,免征城鎮(zhèn)土地使用稅;對飲水工程運營管理單位自用的生產(chǎn)、辦公用房產(chǎn)、土地,免征房產(chǎn)稅、城鎮(zhèn)土地使用稅。自2019年1月1日至2021年12月31日,對農(nóng)產(chǎn)品批發(fā)市場、農(nóng)貿(mào)市場(包括自有和承租)專門用于經(jīng)營農(nóng)產(chǎn)品的房產(chǎn)、土地,暫免征收房產(chǎn)稅和城鎮(zhèn)土地使用稅。

00:23

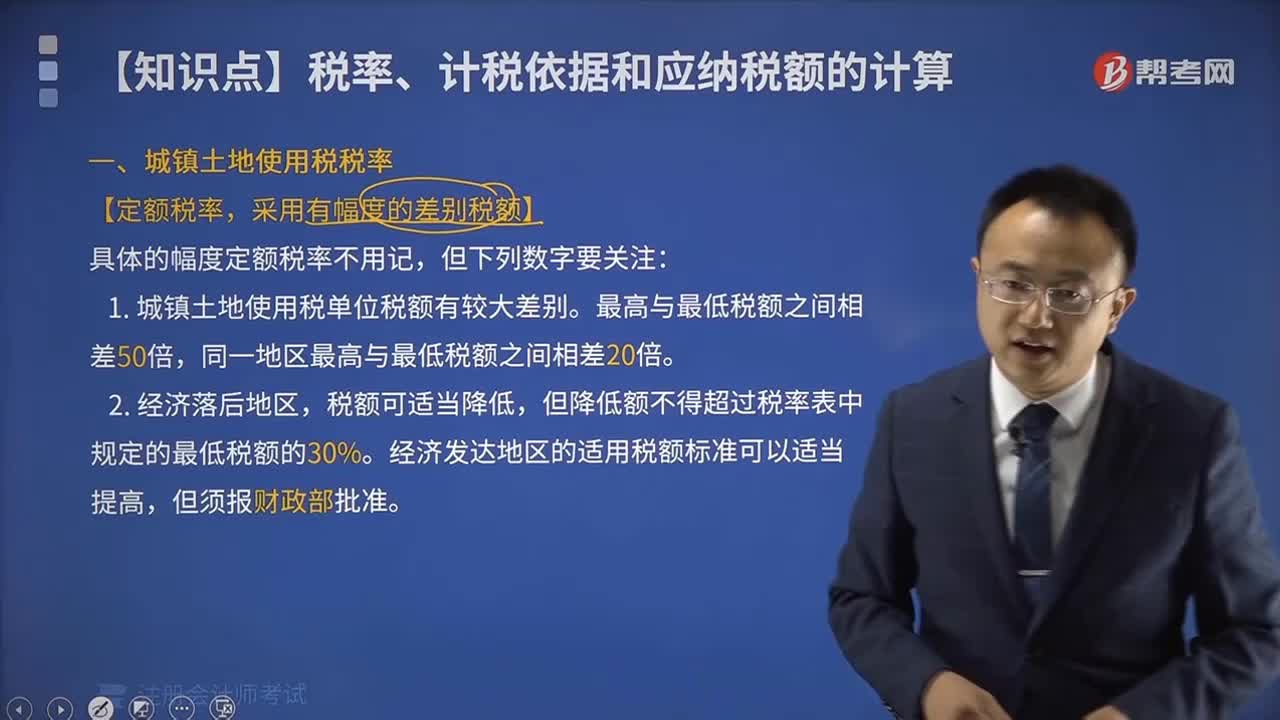

00:23城鎮(zhèn)土地使用稅稅率是多少?:城鎮(zhèn)土地使用稅稅率是多少?城鎮(zhèn)土地使用稅采用定額稅率,從量計征。城鎮(zhèn)土地使用稅實行有幅度的差別定額稅率,而且每個幅度稅額的差距為20倍。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日