下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:39

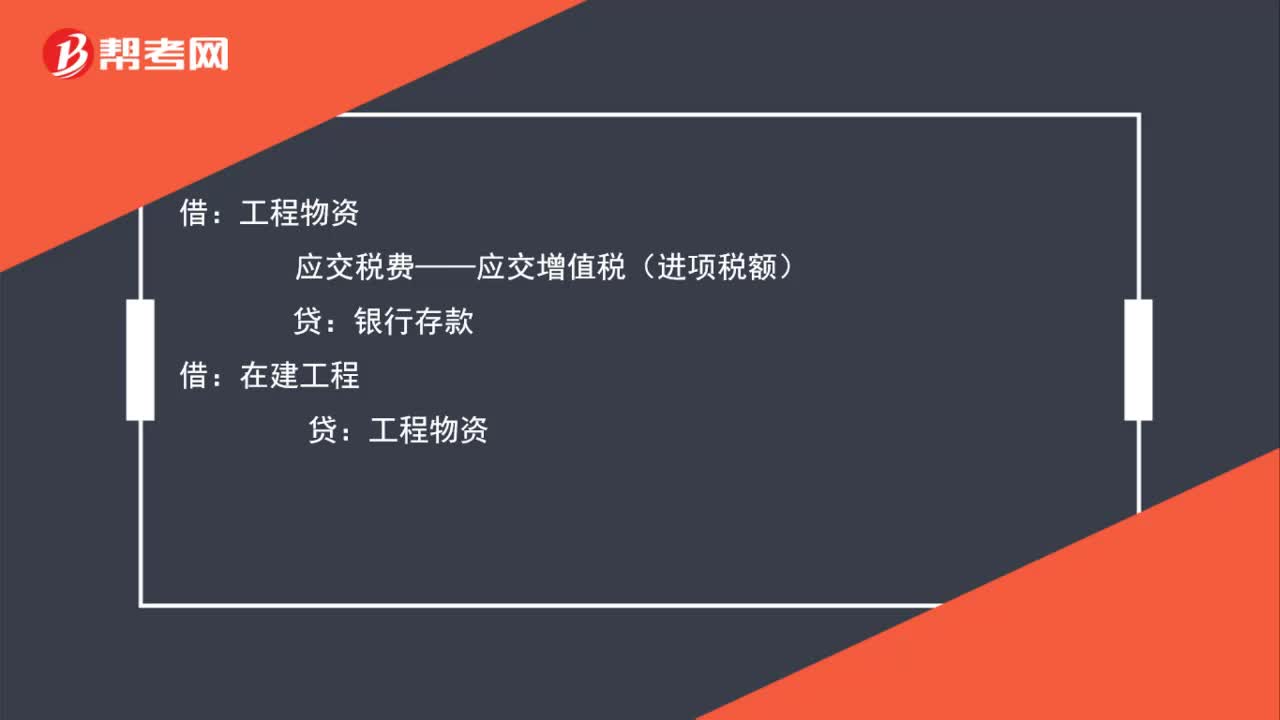

00:39自建固定資產(chǎn)的會計分錄怎么做?:自建固定資產(chǎn)的會計分錄怎么做?應(yīng)交稅費——應(yīng)交增值稅(進項稅額):銀行存款:在建工程:工程物資貸原材料應(yīng)付職工薪酬借固定資產(chǎn)貸在建工程

01:08

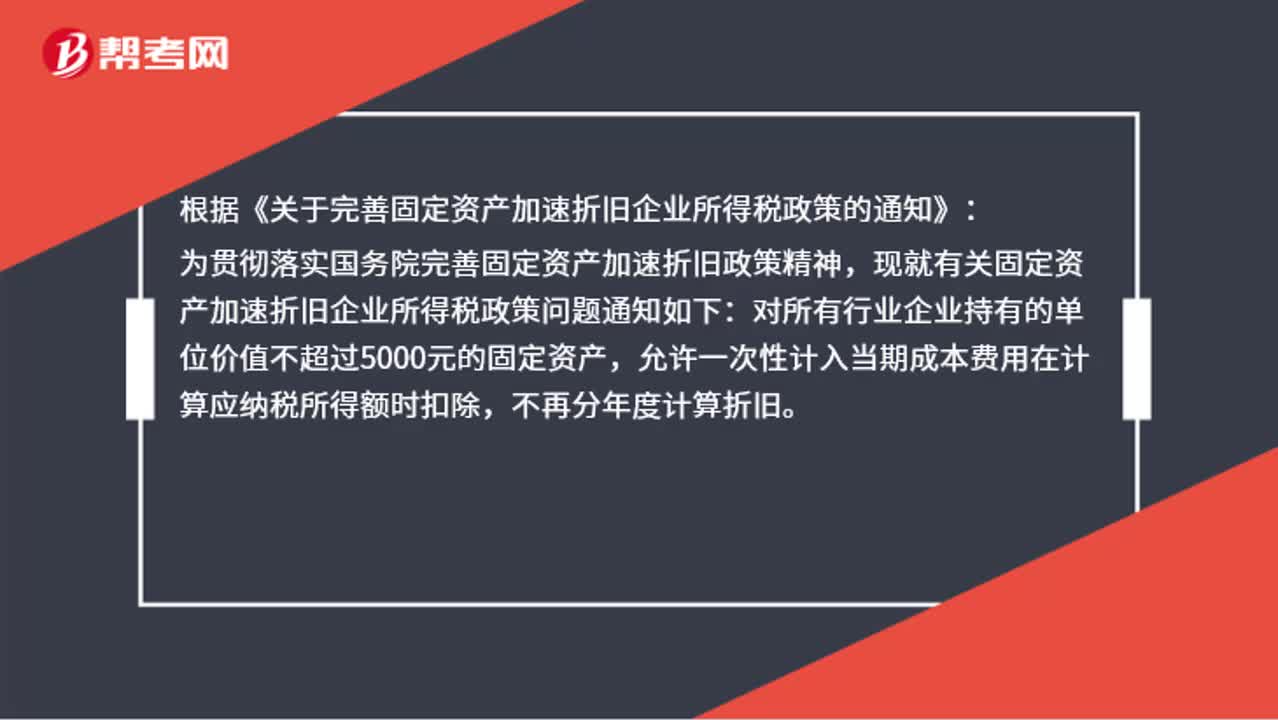

01:08固定資產(chǎn)加速折舊應(yīng)該怎么做賬?:固定資產(chǎn)加速折舊應(yīng)該怎么做賬?賬上不用處理,現(xiàn)在允許固定資產(chǎn)一次性稅前扣除。根據(jù)《關(guān)于完善固定資產(chǎn)加速折舊企業(yè)所得稅政策的通知》:為貫徹落實國務(wù)院完善固定資產(chǎn)加速折舊政策精神,現(xiàn)就有關(guān)固定資產(chǎn)加速折舊企業(yè)所得稅政策問題通知如下:對所有行業(yè)企業(yè)持有的單位價值不超過5000元的固定資產(chǎn),允許一次性計入當(dāng)期成本費用在計算應(yīng)納稅所得額時扣除,不再分年度計算折舊。

00:26

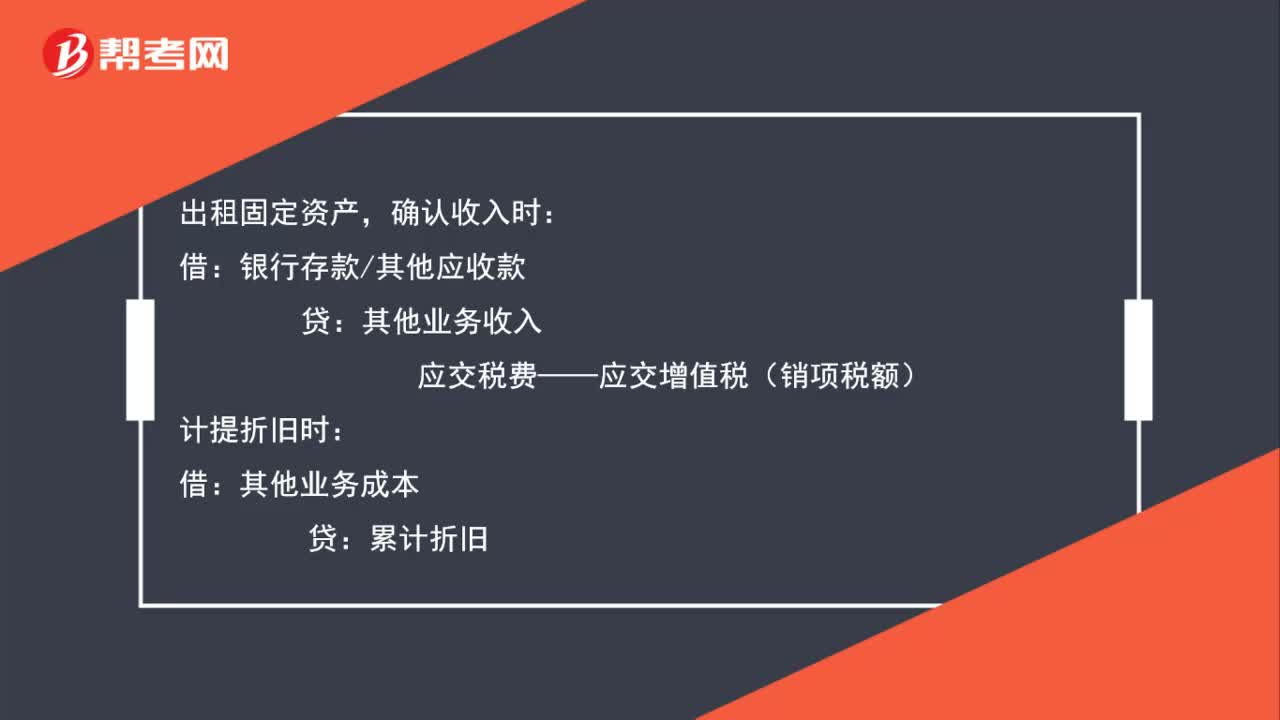

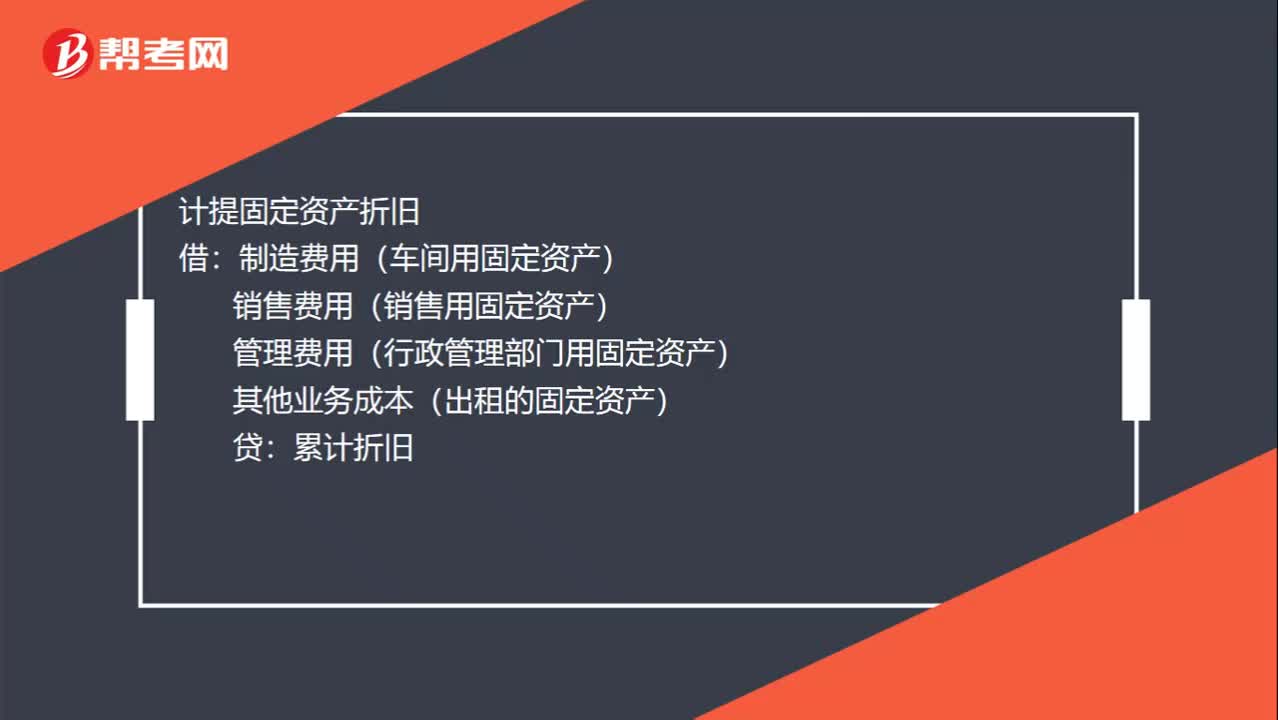

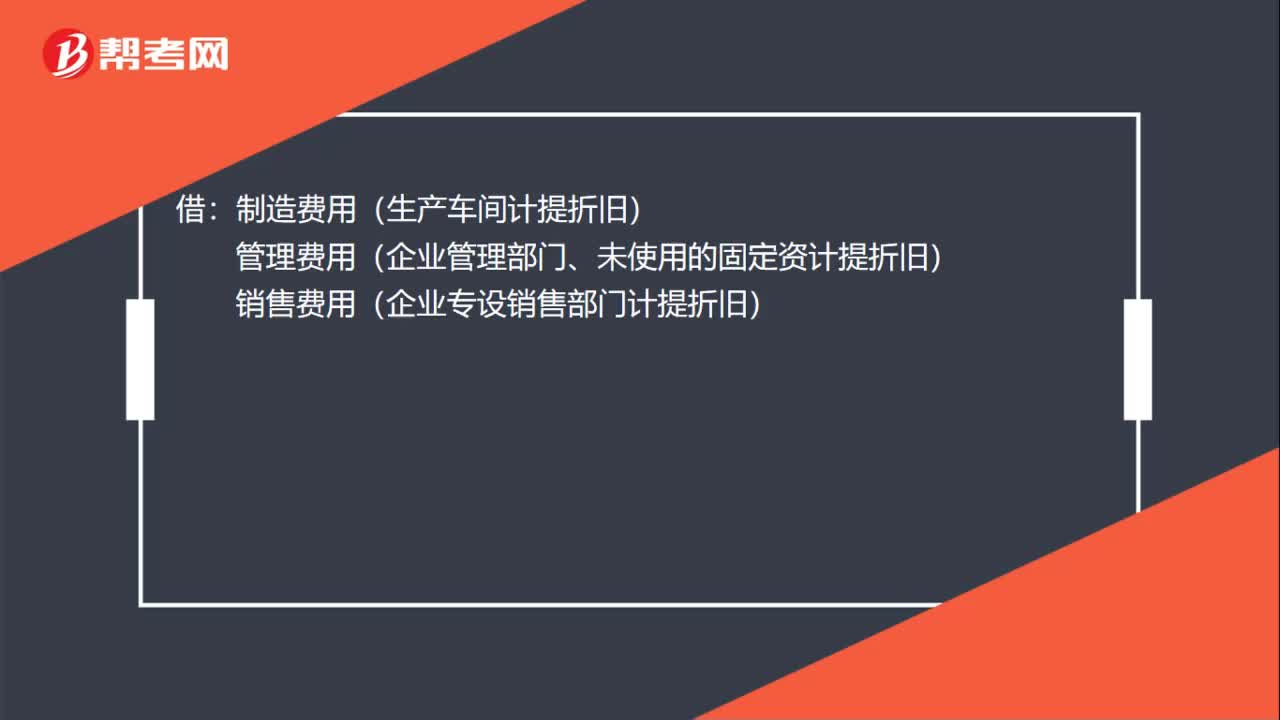

00:26計提固定資產(chǎn)折舊分錄是什么?:計提固定資產(chǎn)折舊分錄是什么?計提固定資產(chǎn)折舊:借:制造費用(車間用固定資產(chǎn))銷售費用(銷售用固定資產(chǎn))管理費用(行政管理部門用固定資產(chǎn))其他業(yè)務(wù)成本(出租的固定資產(chǎn))貸累計折舊

00:34

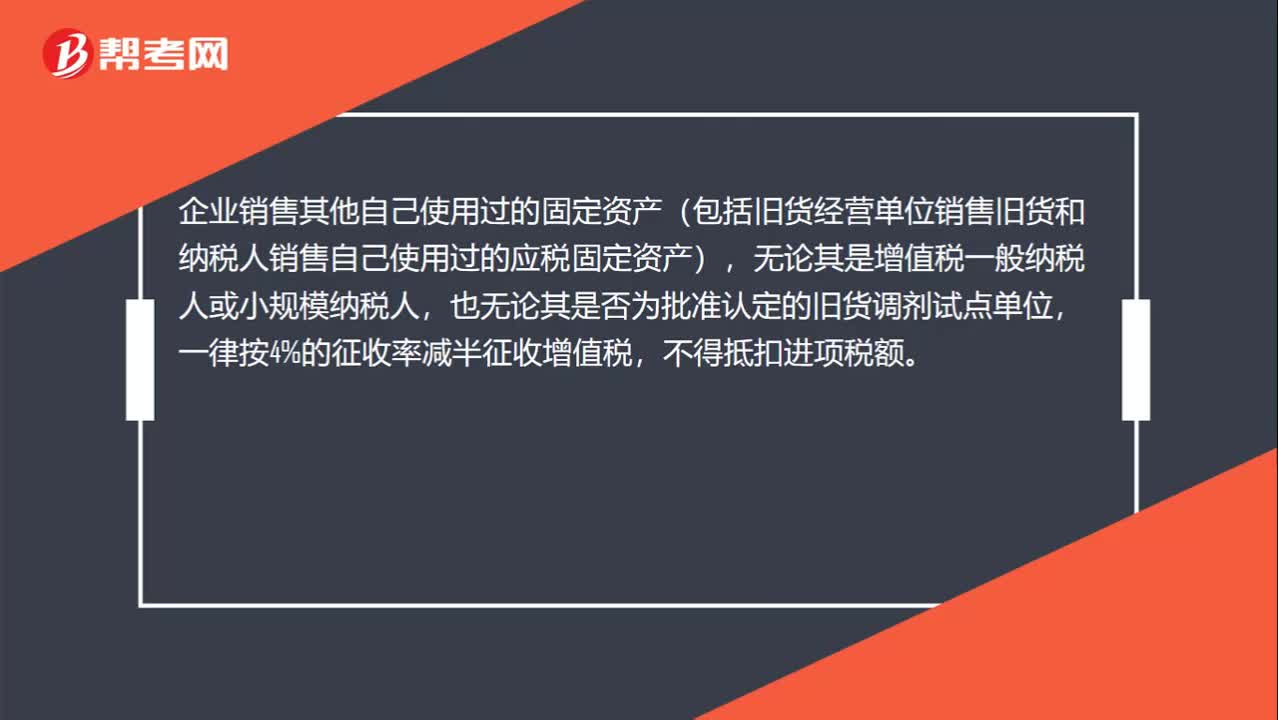

00:34出售固定資產(chǎn)稅率是什么?:出售固定資產(chǎn)稅率是什么?企業(yè)銷售其他自己使用過的固定資產(chǎn)(包括舊貨經(jīng)營單位銷售舊貨和納稅人銷售自己使用過的應(yīng)稅固定資產(chǎn)),無論其是增值稅一般納稅人或小規(guī)模納稅人,也無論其是否為批準認定的舊貨調(diào)劑試點單位,一律按4%的征收率減半征收增值稅,不得抵扣進項稅額。

02:30

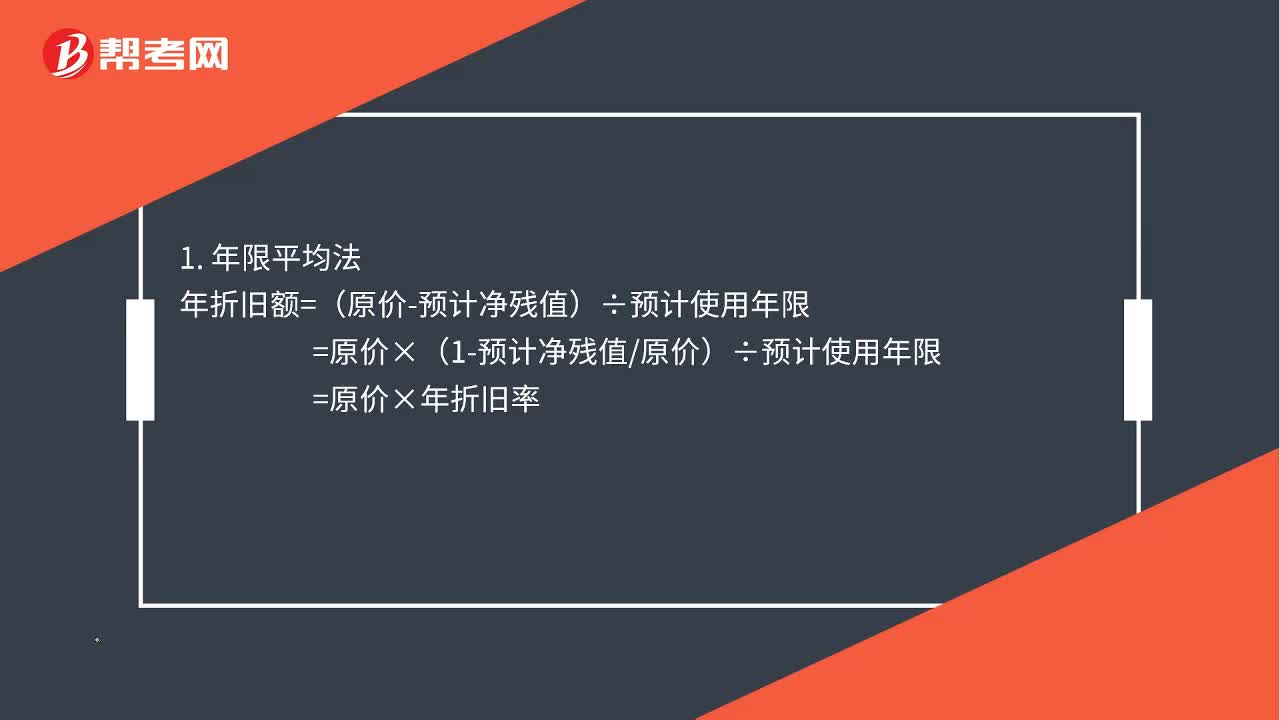

02:30固定資產(chǎn)折舊怎么計算?:固定資產(chǎn)折舊怎么計算?合理選擇固定資產(chǎn)折舊計算方法。可選用的折舊計算方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法等。固定資產(chǎn)的折舊計算方法一經(jīng)確定,=(原價-預(yù)計凈殘值)÷預(yù)計使用年限。=原價×(1-預(yù)計凈殘值原價)÷預(yù)計使用年限單位工作量折舊額=固定資產(chǎn)原價×(1-預(yù)計凈殘值率)÷預(yù)計總工作量某項固定資產(chǎn)月折舊額=該項固定資產(chǎn)當(dāng)月工作量×單位工作量折舊額

00:54

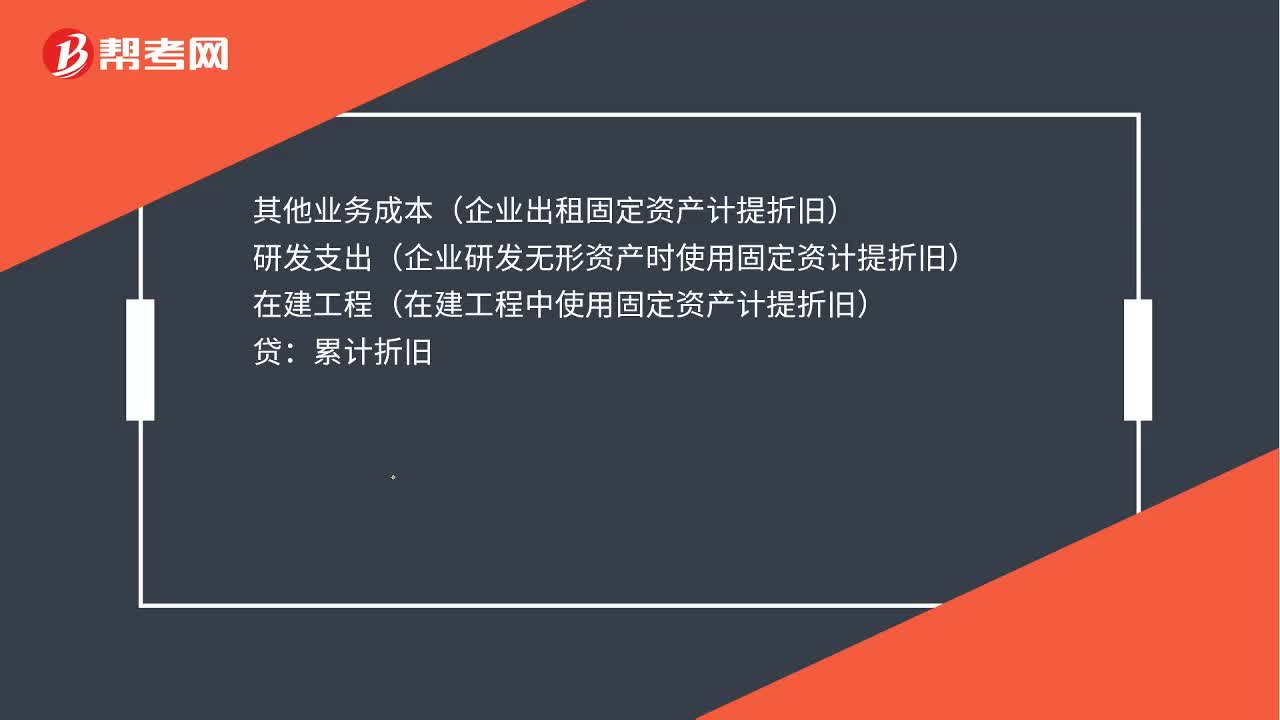

00:54固定資產(chǎn)折舊會計分錄是什么?:固定資產(chǎn)折舊的會計分錄:借:制造費用(生產(chǎn)車間計提折舊)管理費用(企業(yè)管理部門、未使用的固定資計提折舊)銷售費用(企業(yè)專設(shè)銷售部門計提折舊)其他業(yè)務(wù)成本(企業(yè)出租固定資產(chǎn)計提折舊)研發(fā)支出(企業(yè)研發(fā)無形資產(chǎn)時使用固定資計提折舊)在建工程(在建工程中使用固定資產(chǎn)計提折舊)貸累計折舊

00:37

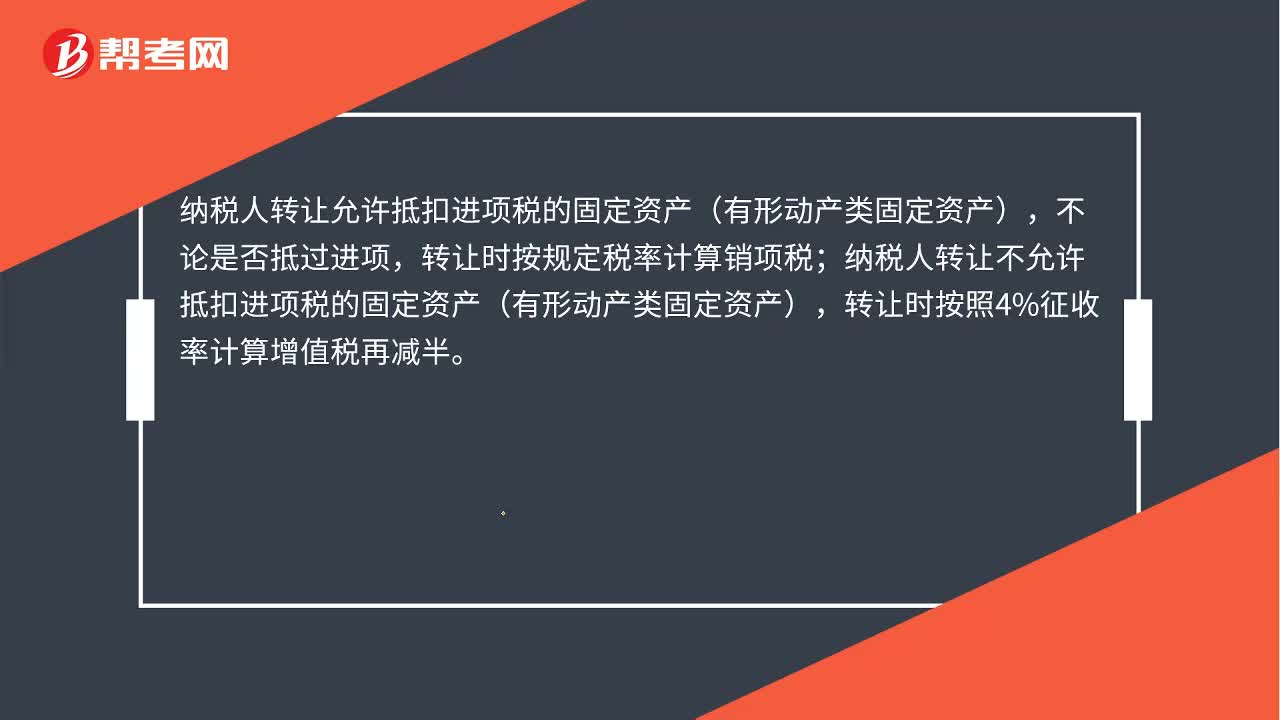

00:37出售固定資產(chǎn)增值稅怎么計算?:出售固定資產(chǎn)增值稅怎么計算?不論是否抵過進項,轉(zhuǎn)讓時按規(guī)定稅率計算銷項稅;納稅人轉(zhuǎn)讓不允許抵扣進項稅的固定資產(chǎn)(有形動產(chǎn)類固定資產(chǎn)),轉(zhuǎn)讓時按照4%征收率計算增值稅再減半。

00:42

00:42計提固定資產(chǎn)折舊會計分錄是什么?:計提固定資產(chǎn)折舊會計分錄是什么?借:制造費用(生產(chǎn)車間計提折舊):管理費用(企業(yè)管理部門、未使用的固定資計提折舊)銷售費用(企業(yè)專設(shè)銷售部門計提折舊)其他業(yè)務(wù)成本(企業(yè)出租固定資產(chǎn)計提折舊)研發(fā)支出(企業(yè)研發(fā)無形資產(chǎn)時使用固定資計提折舊)在建工程(在建工程中使用固定資產(chǎn)計提折舊)貸累計折舊

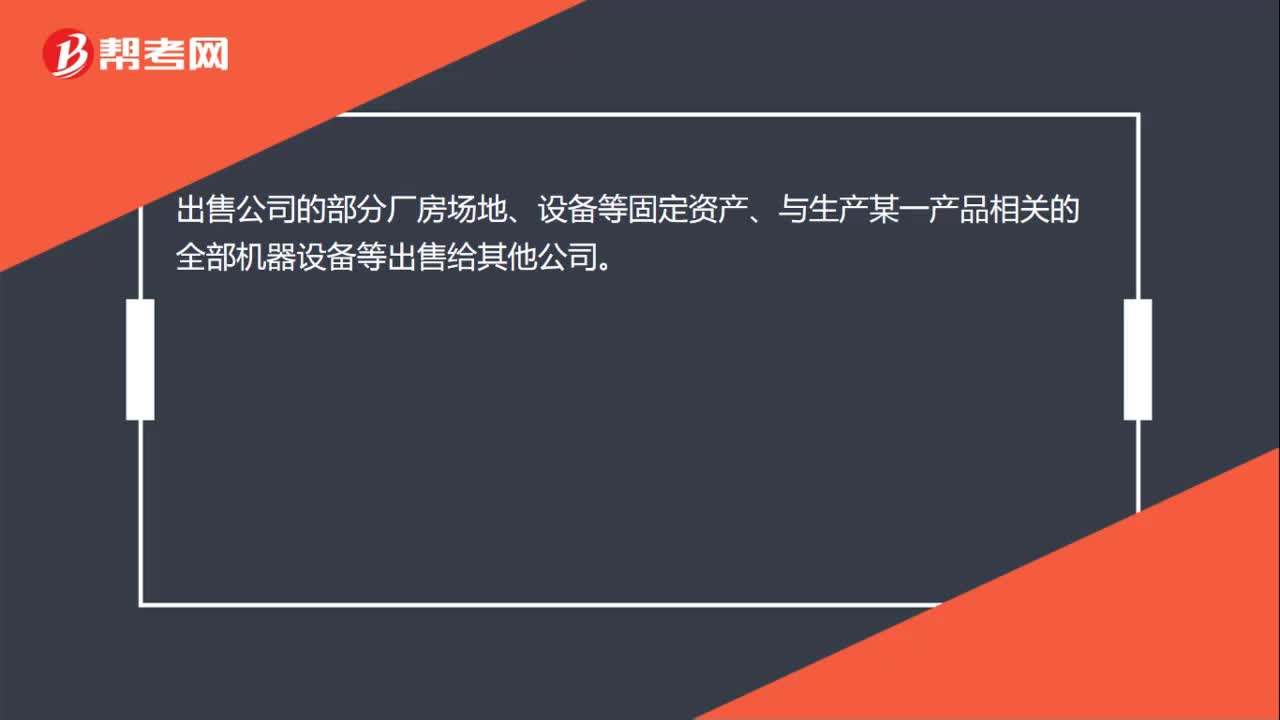

00:15

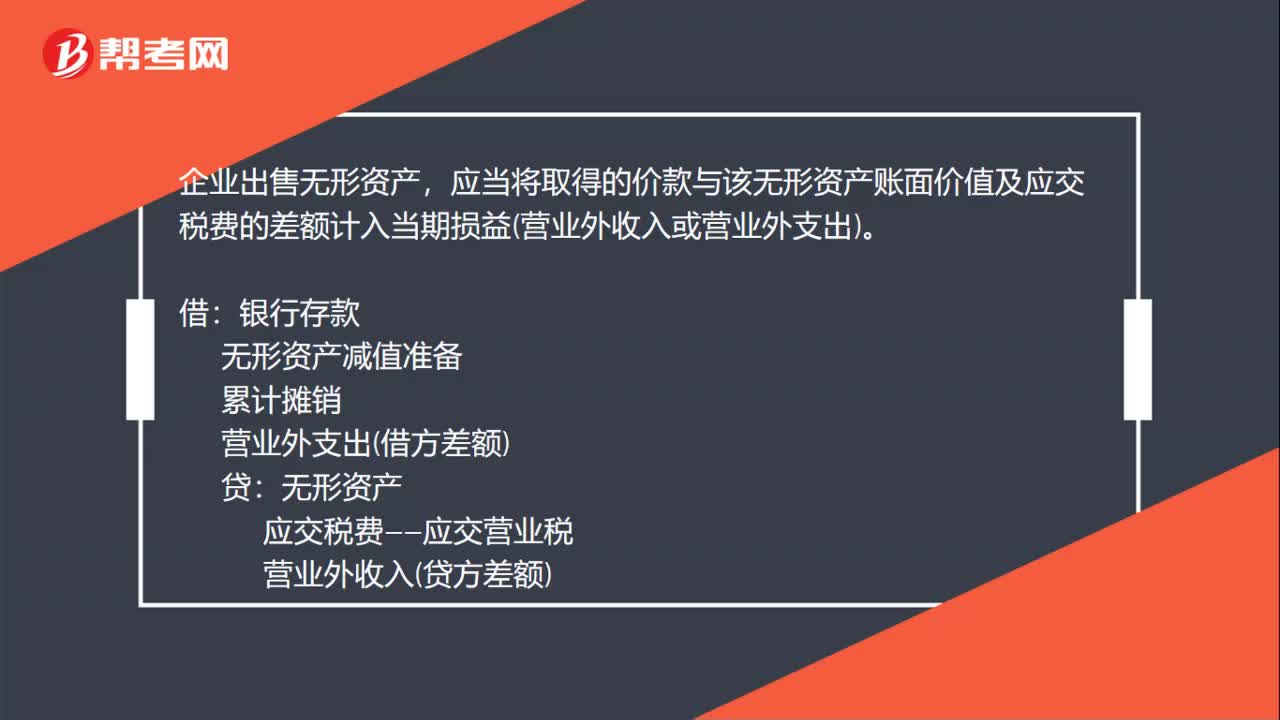

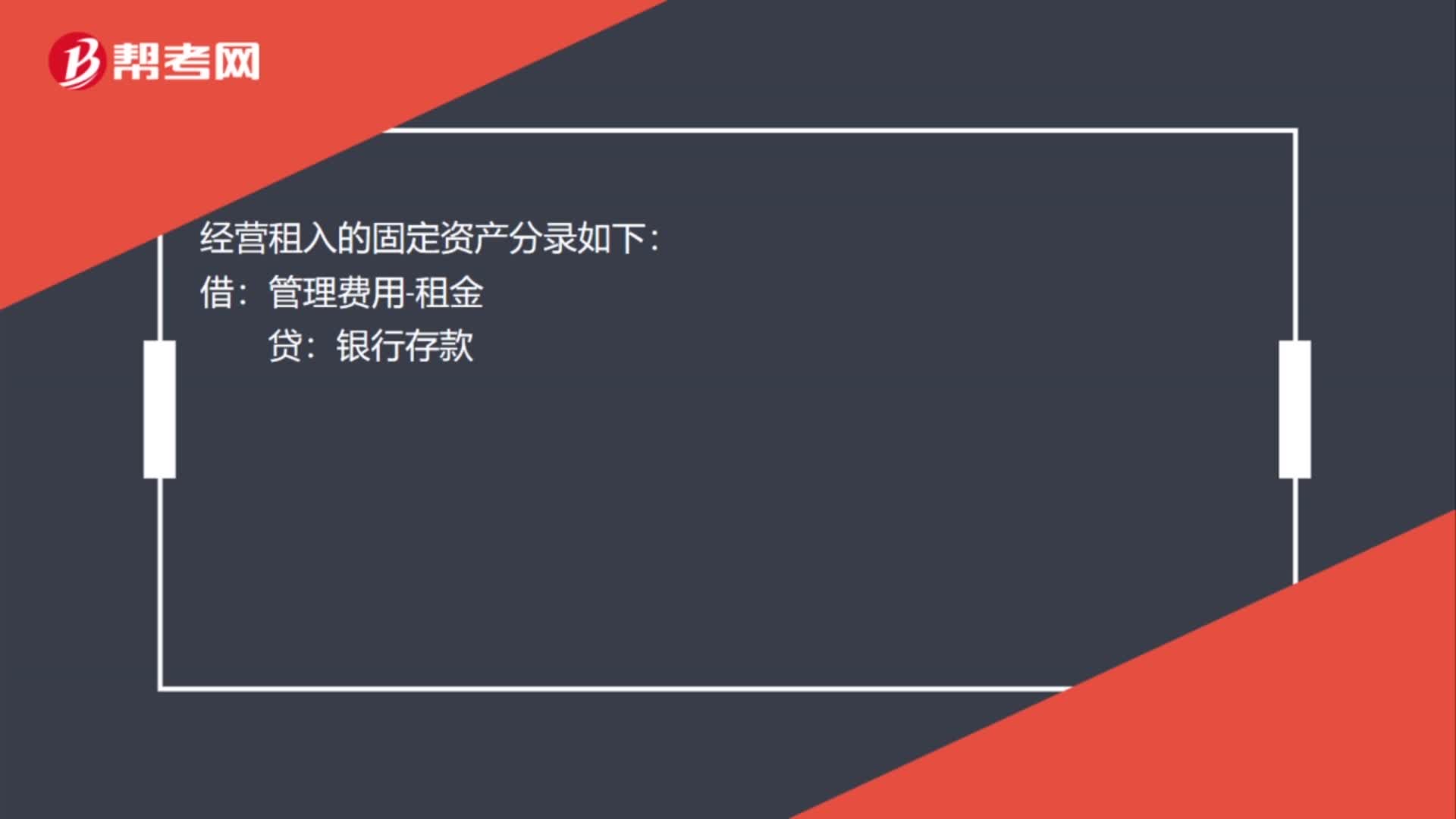

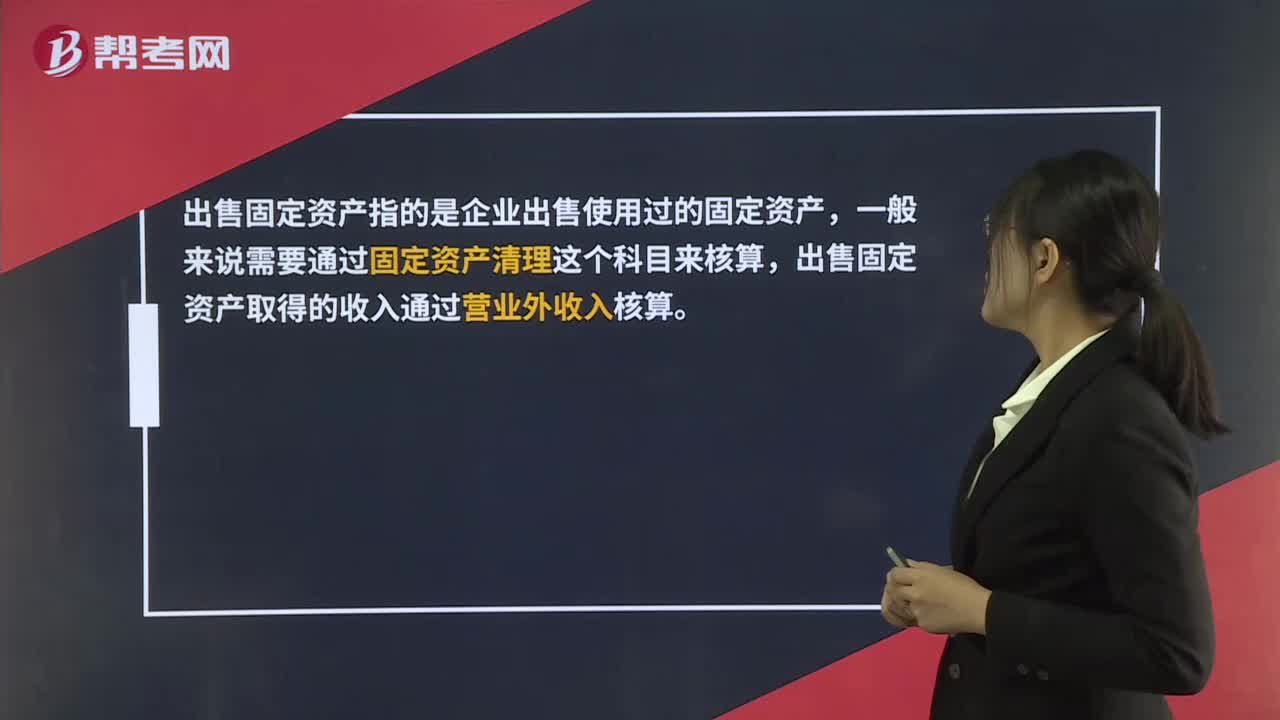

00:15固定資產(chǎn)怎么出售?:出售公司的部分廠房場地、設(shè)備等固定資產(chǎn)、與生產(chǎn)某一產(chǎn)品相關(guān)的全部機器設(shè)備等出售給其他公司。

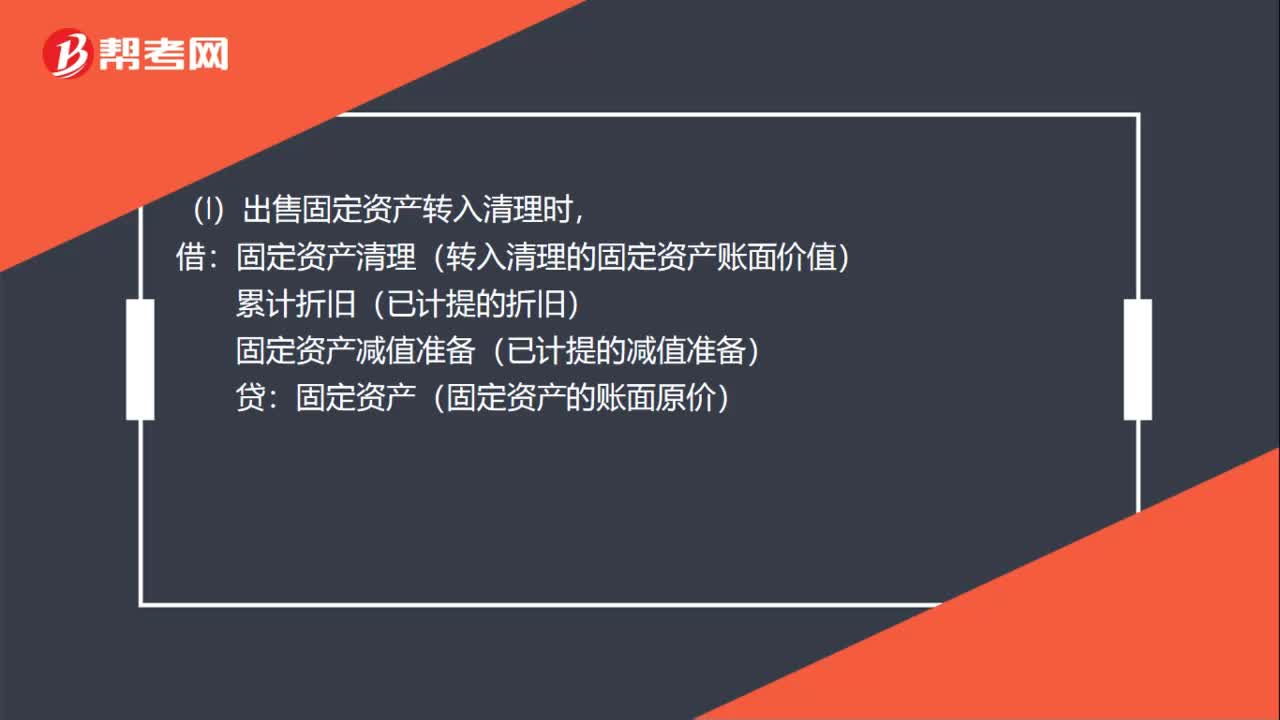

00:35

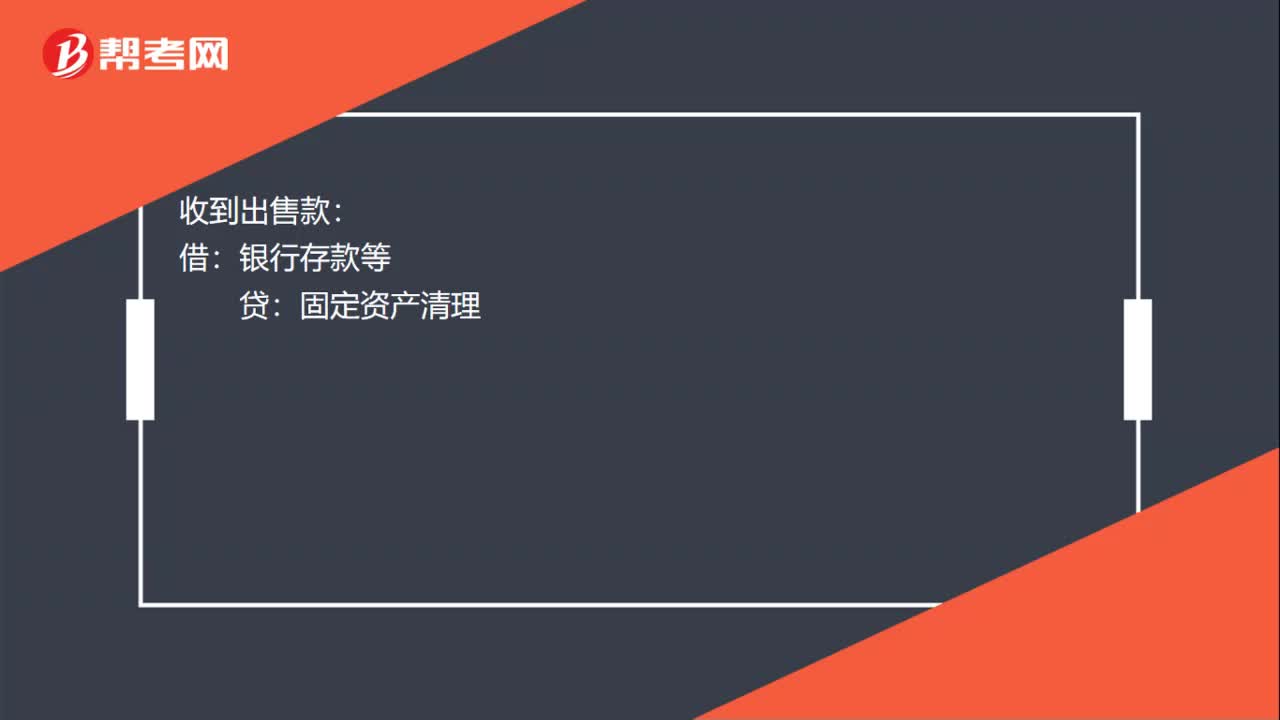

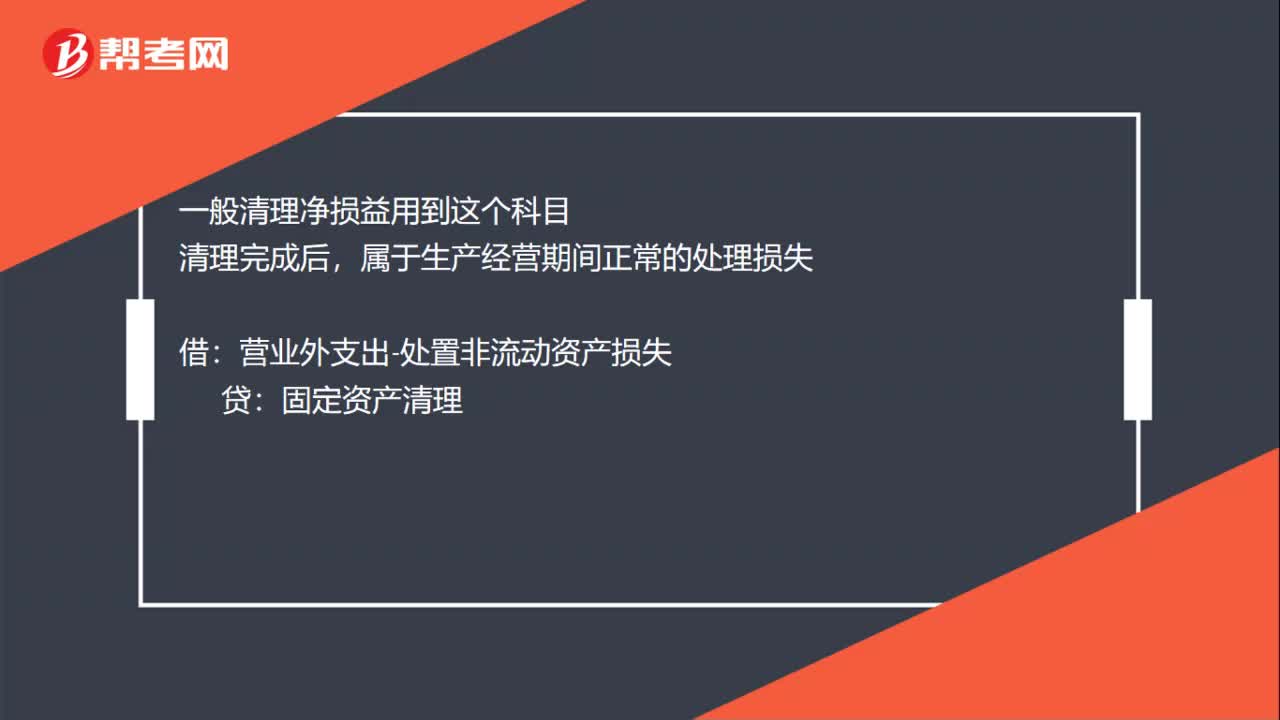

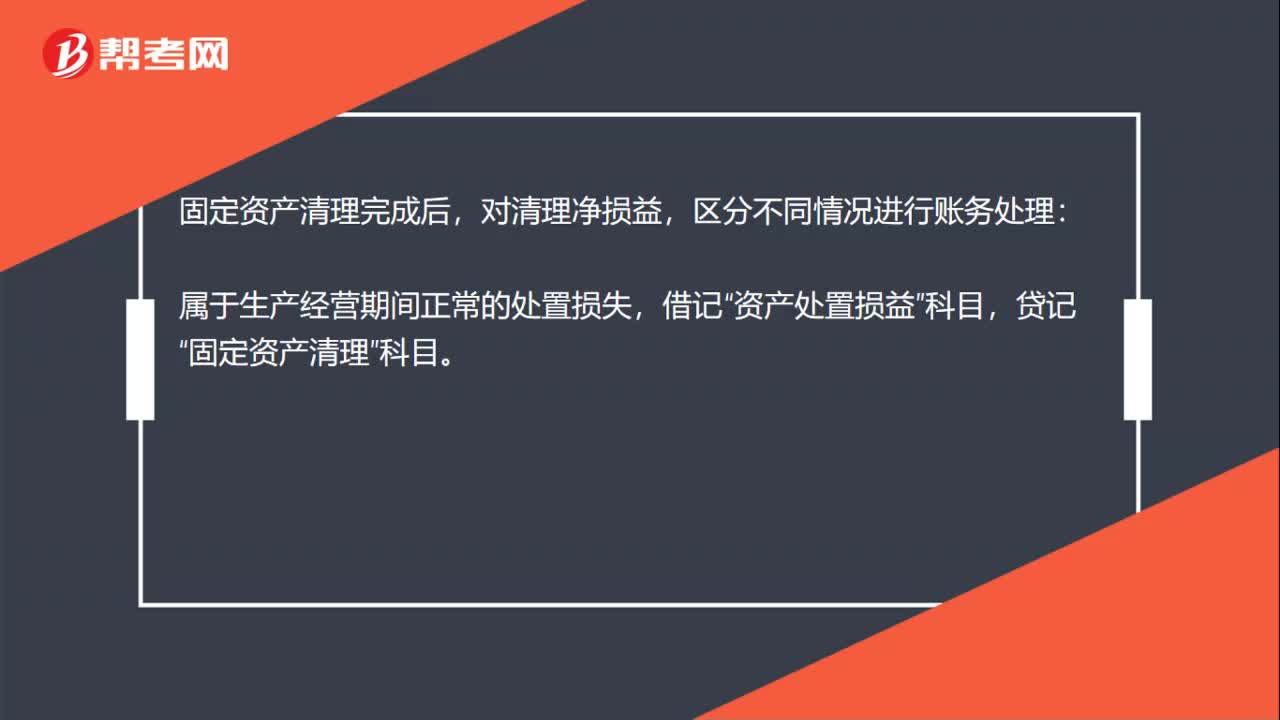

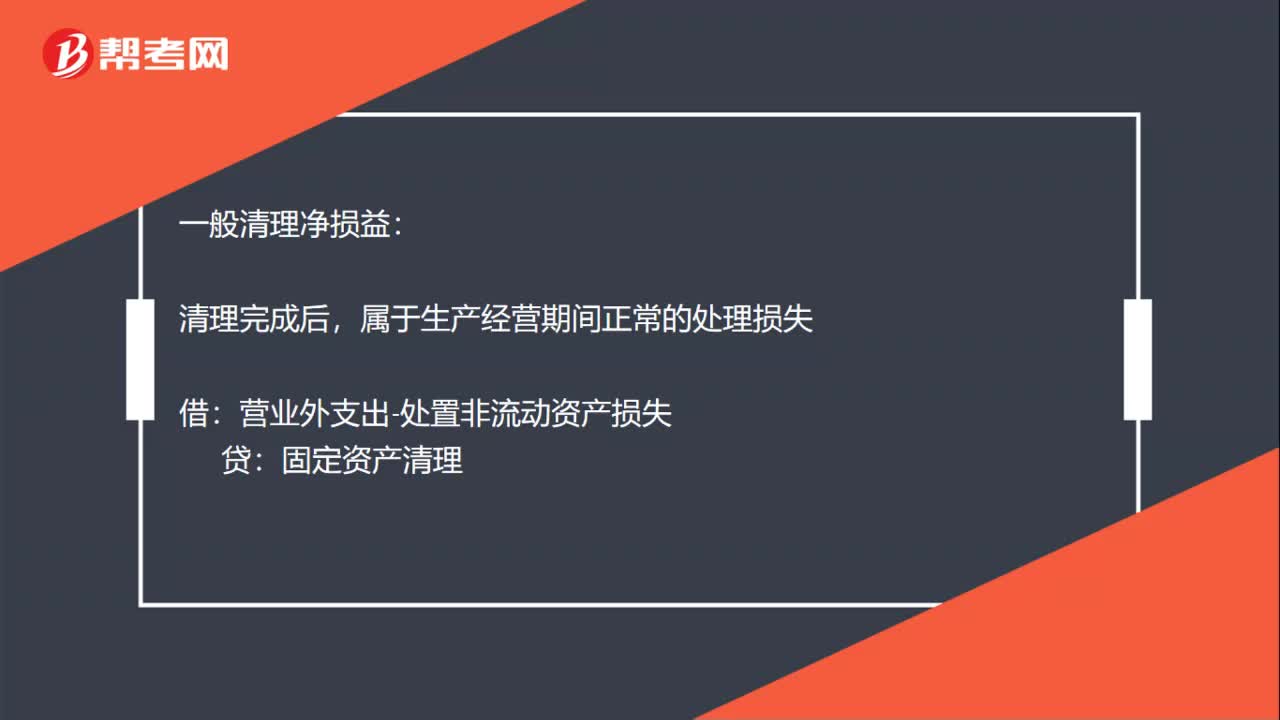

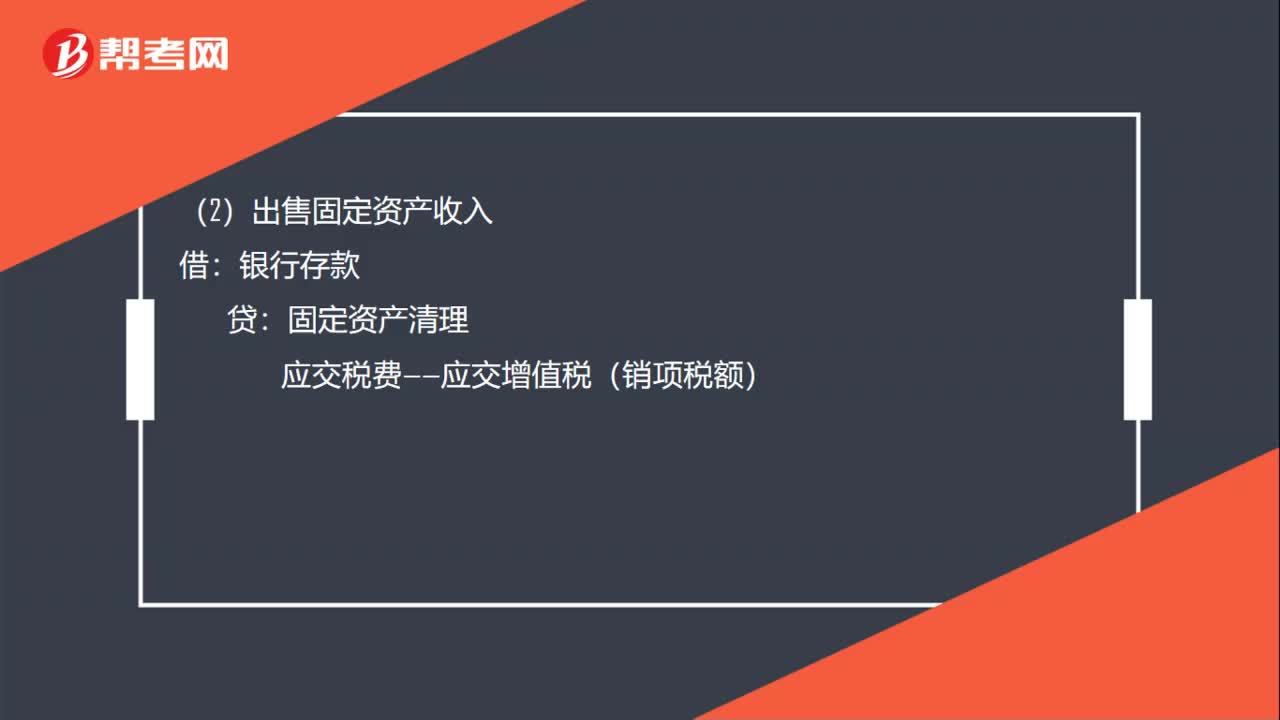

00:35固定資產(chǎn)出售會計分錄是什么?:固定資產(chǎn)出售會計分錄是什么?(1)出售固定資產(chǎn)轉(zhuǎn)入清理時,固定資產(chǎn)清理(轉(zhuǎn)入清理的固定資產(chǎn)賬面價值):累計折舊(已計提的折舊),固定資產(chǎn)減值準備(已計提的減值準備):固定資產(chǎn)(固定資產(chǎn)的賬面原價)(2)發(fā)生清理費用時借固定資產(chǎn)清理貸銀行存款

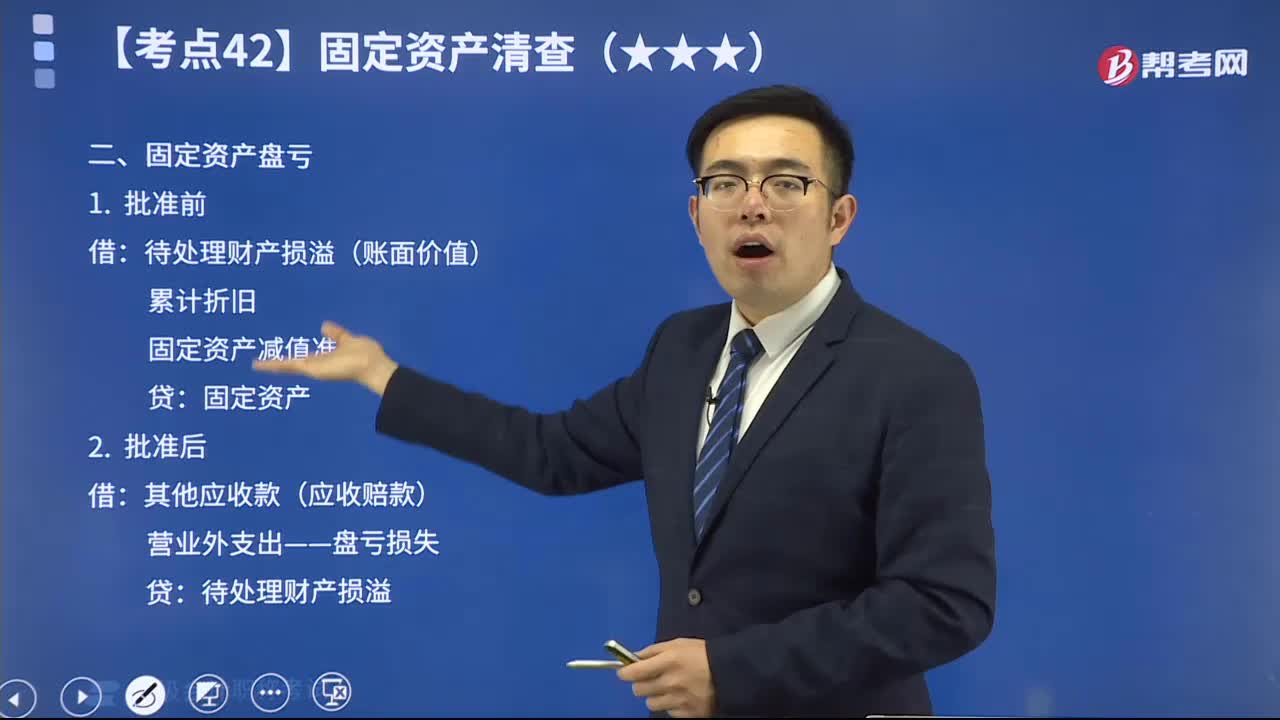

07:22

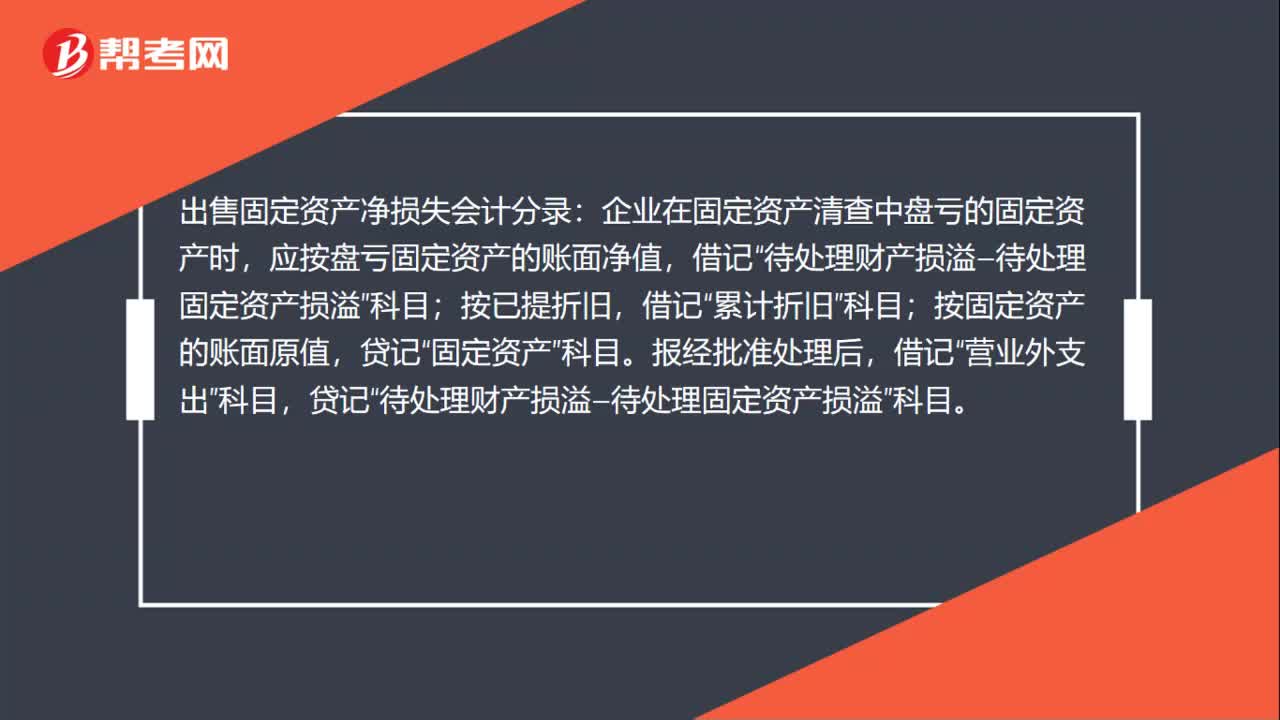

07:22固定資產(chǎn)盤虧時如何做會計分錄?:固定資產(chǎn)盤虧時如何做會計分錄?固定資產(chǎn)盤虧(屬于營業(yè)外支出)指固定資產(chǎn)在盤點清查過程中所發(fā)現(xiàn)的短缺。如發(fā)現(xiàn)固定資產(chǎn)盤虧,待處理財產(chǎn)損溢(賬面價值):固定資產(chǎn)減值準備:其他應(yīng)收款(應(yīng)收賠款)。營業(yè)外支出——盤虧損失,庫存現(xiàn)金的盤盈和盤虧比較,存貨的盤盈和盤虧比較。固定資產(chǎn)的盤盈和盤虧比較:購入時增值稅稅額為1300元乙公司應(yīng)編制如下會計分錄② 轉(zhuǎn)出不可抵扣的進項稅額時

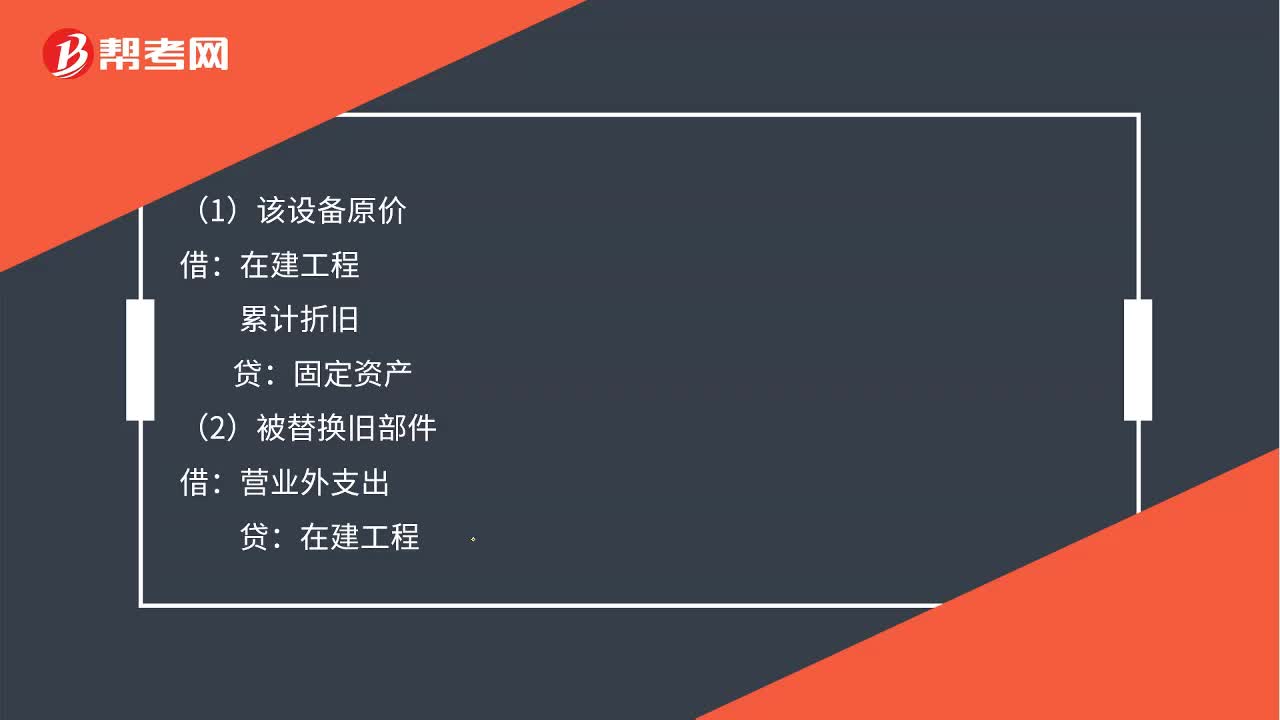

00:36

00:36固定資產(chǎn)發(fā)生的后續(xù)支出如何做分錄?:固定資產(chǎn)發(fā)生的后續(xù)支出如何做分錄?(1)該設(shè)備原價:在建工程:累計折舊:(2)被替換舊部件:營業(yè)外支出(3)發(fā)生資本化支出貸銀行存款(4)計提折舊借固定資產(chǎn)貸在建工程

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日