下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:25

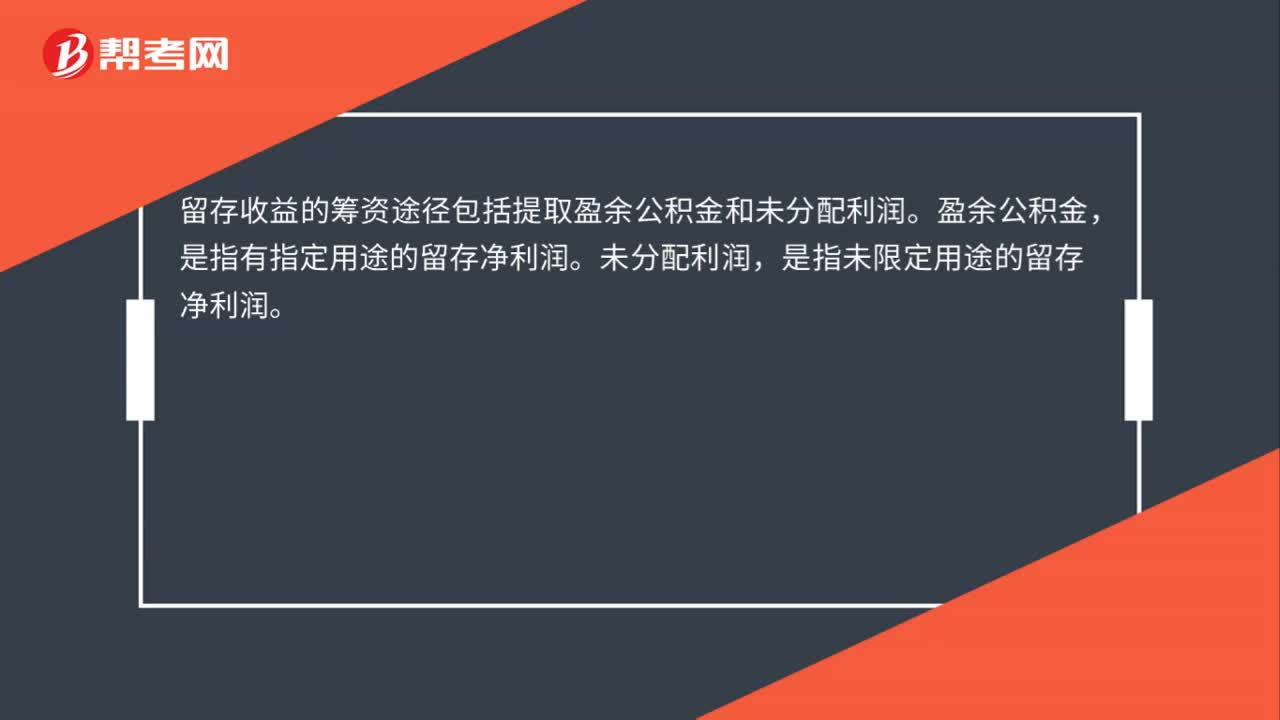

00:25留存收益怎么融資?:留存收益怎么融資?留存收益融資是留存收益籌資的一種,留存收益作為長期資本來源的優(yōu)點(diǎn)主要有:調(diào)整資本結(jié)構(gòu)同時(shí)保持原有股東的控制權(quán);節(jié)約籌資費(fèi)用;用資時(shí)間的長短及改變用途是企業(yè)內(nèi)部的事情,不受外界干涉。

00:28

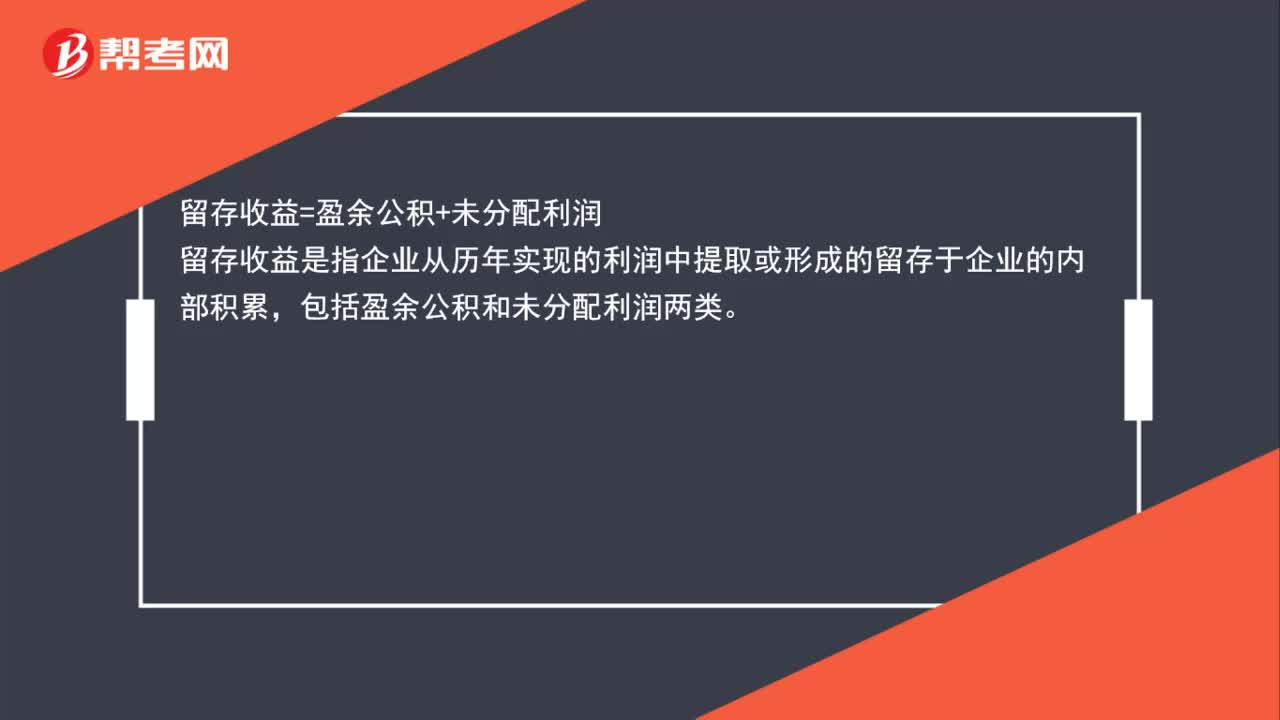

00:28留存收益留存利潤是什么?:留存收益留存利潤是什么?留存收益是指企業(yè)從歷年實(shí)現(xiàn)的利潤中提取或形成的留存于企業(yè)的內(nèi)部積累,包括盈余公積和未分配利潤兩類。留存利潤是指企業(yè)從歷年實(shí)現(xiàn)的凈利潤中提取或形成的留置于企業(yè)內(nèi)部的積累,包括盈余公積和未分配利潤兩個(gè)組成部分。

00:19

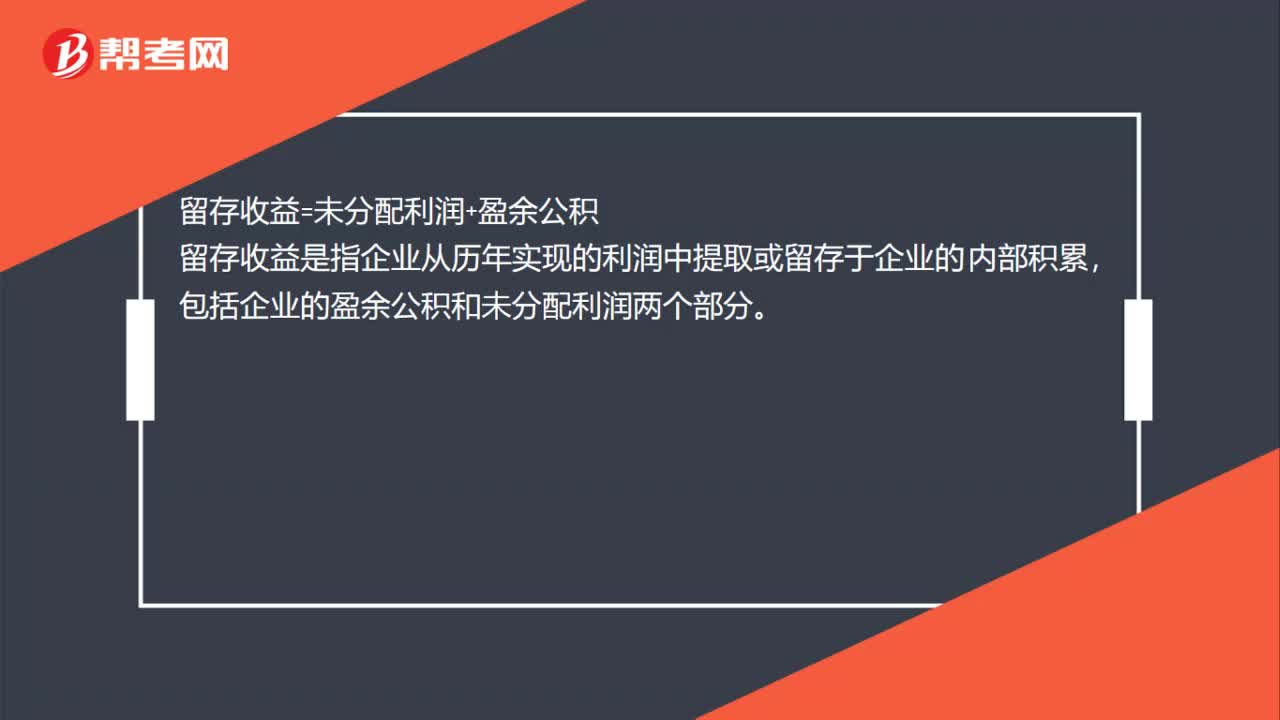

00:19留存收益公式是什么?:留存收益公式是什么?留存收益=未分配利潤+盈余公積,留存收益是指企業(yè)從歷年實(shí)現(xiàn)的利潤中提取或留存于企業(yè)的內(nèi)部積累。包括企業(yè)的盈余公積和未分配利潤兩個(gè)部分

00:30

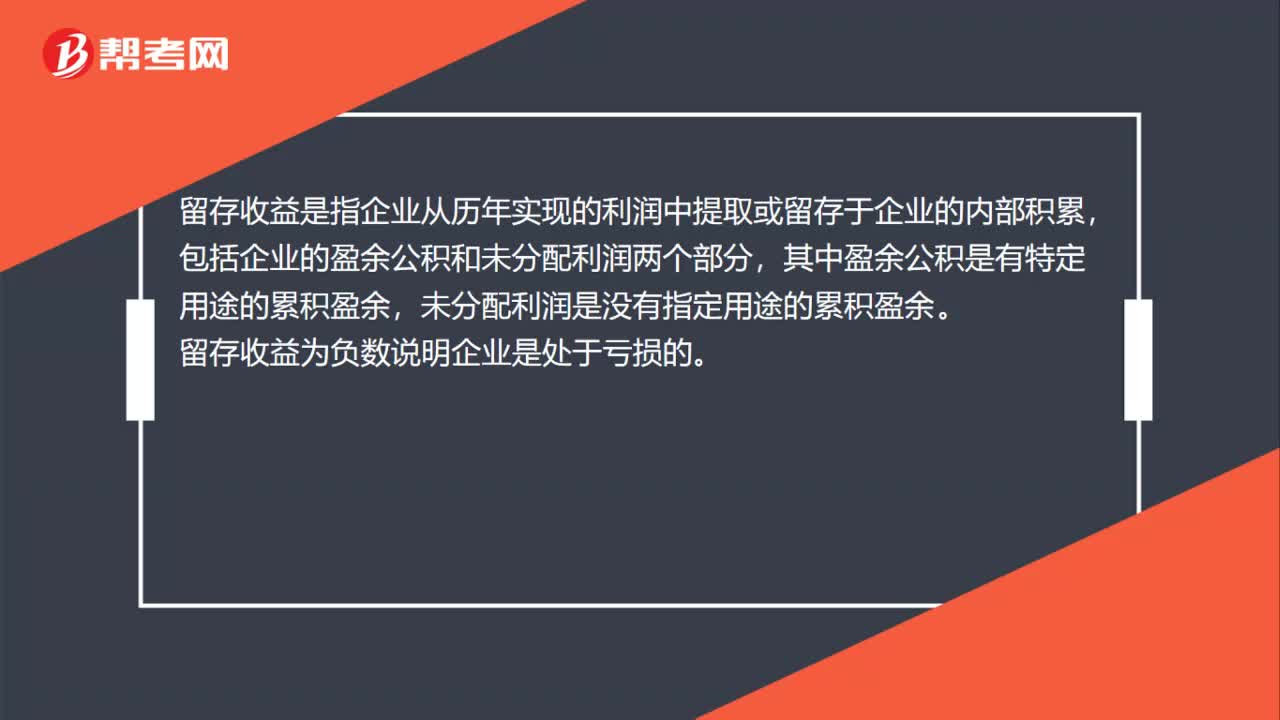

00:30留存收益負(fù)數(shù)是什么?:留存收益負(fù)數(shù)是什么?留存收益是指企業(yè)從歷年實(shí)現(xiàn)的利潤中提取或留存于企業(yè)的內(nèi)部積累,包括企業(yè)的盈余公積和未分配利潤兩個(gè)部分,其中盈余公積是有特定用途的累積盈余,未分配利潤是沒有指定用途的累積盈余。留存收益為負(fù)數(shù)說明企業(yè)是處于虧損的。

00:16

00:16合并留存收益是什么?:合并留存收益是什么?合并留存收益是指企業(yè)從歷年實(shí)現(xiàn)的利潤中提取或形成的留存于企業(yè)的內(nèi)部積累,包括盈余公積和未分配利潤兩類。

00:22

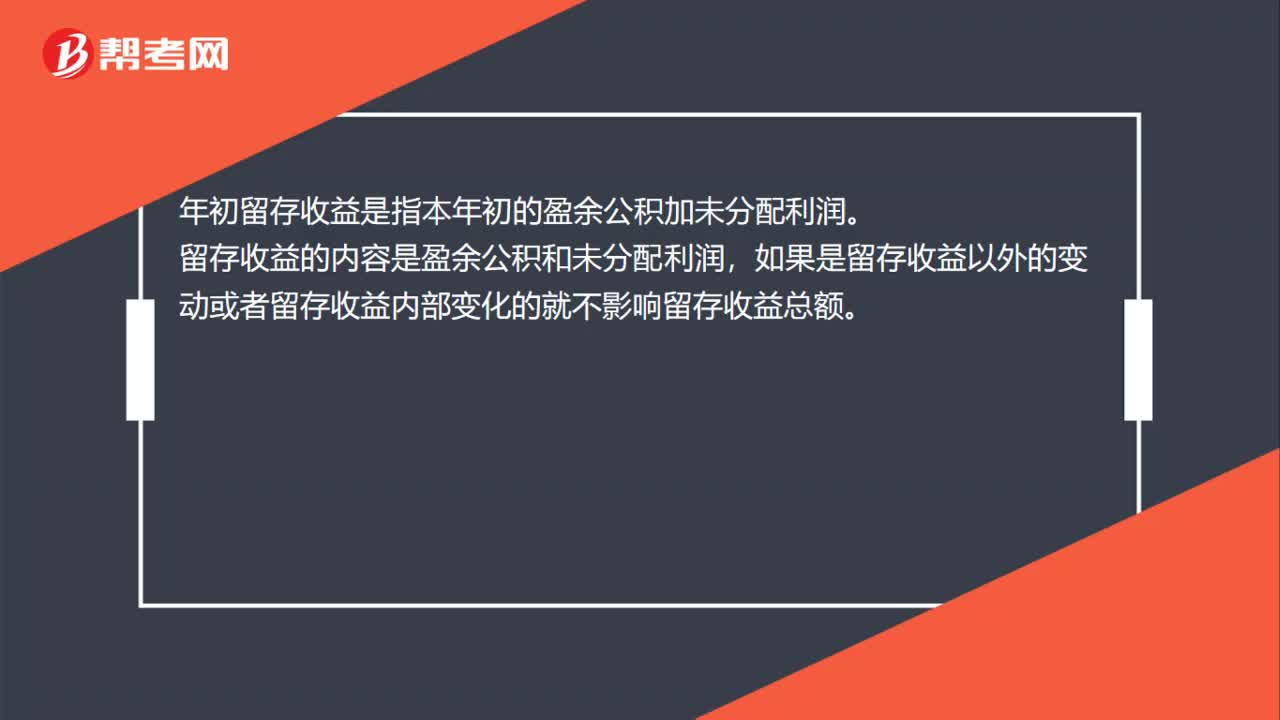

00:22年初留存收益是什么?:年初留存收益是什么?年初留存收益是指本年本初的盈余公積加及未分配利潤。留存收益的內(nèi)容是盈余公積和未分配利潤,如果是留存收益以外的變動(dòng)或者留存收益內(nèi)部變化的就不影響留存收益總額。

00:26

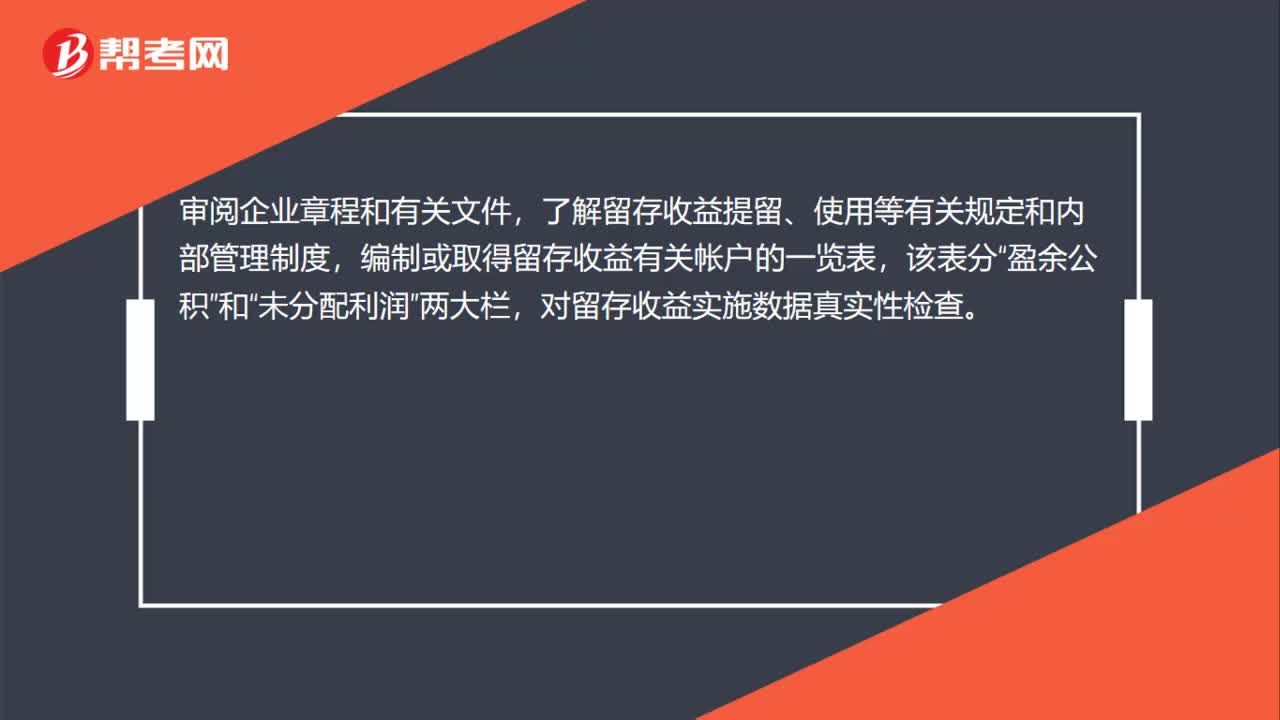

00:26留存收益怎么審計(jì)?:留存收益怎么審計(jì)?審閱企業(yè)章程和有關(guān)文件,了解留存收益提留、使用等有關(guān)規(guī)定和內(nèi)部管理制度,編制或取得留存收益有關(guān)帳戶的一覽表,該表分“盈余公積”和“未分配利潤”兩大欄,對留存收益實(shí)施數(shù)據(jù)真實(shí)性檢查。

00:24

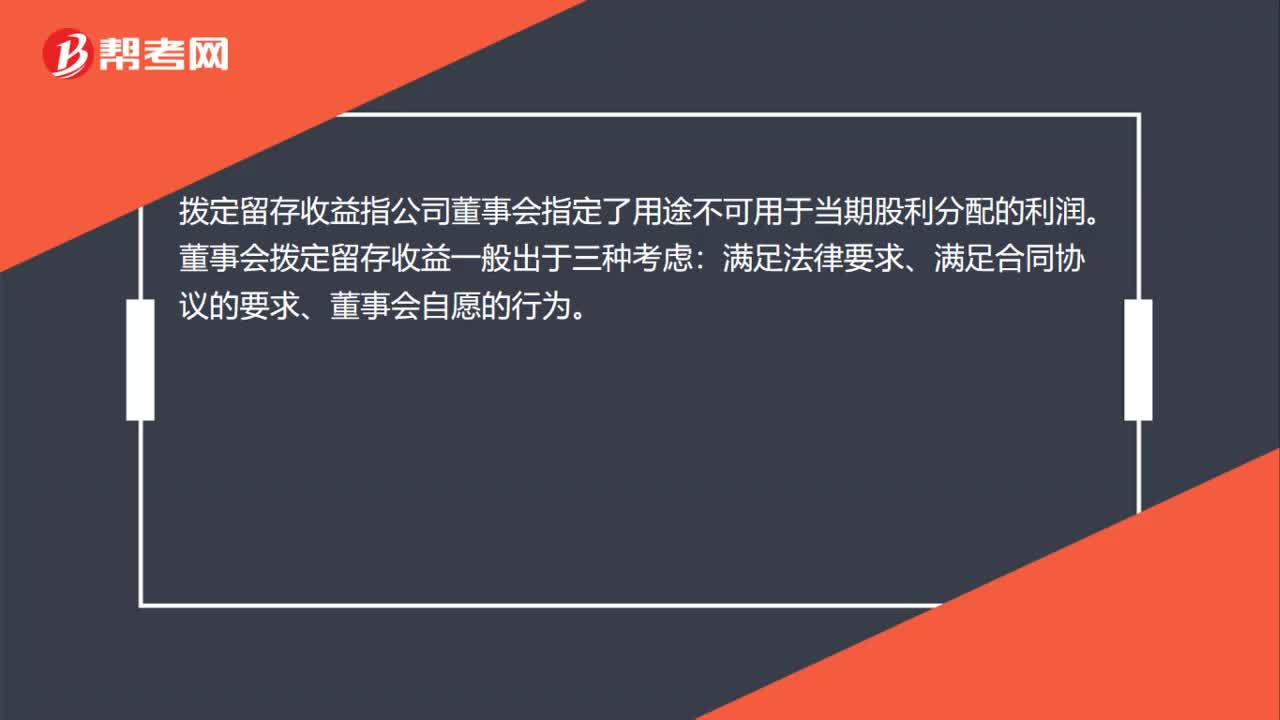

00:24撥定留存收益是什么?:撥定留存收益是什么?撥定留存收益指公司董事會指定了用途不可用于當(dāng)期股利分配的利潤。董事會撥定留存收益一般出于三種考慮:滿足法律要求、滿足合同協(xié)議的要求、董事會自愿的行為。

01:06

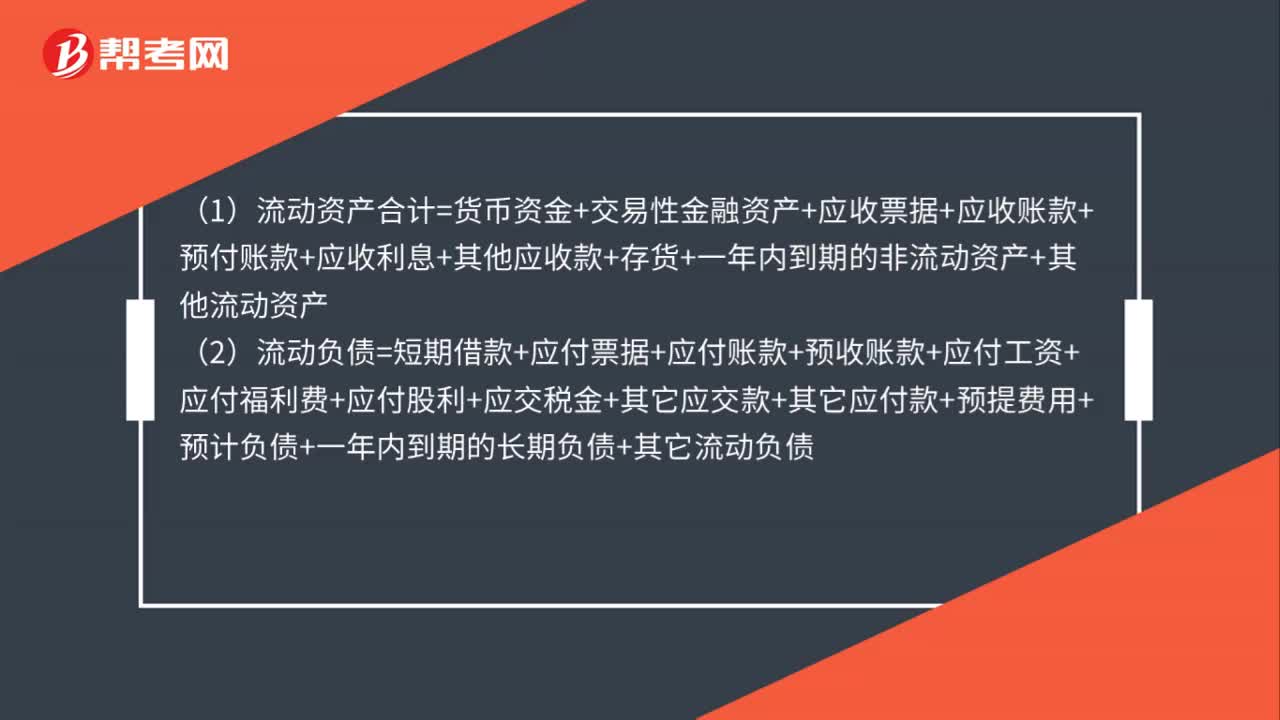

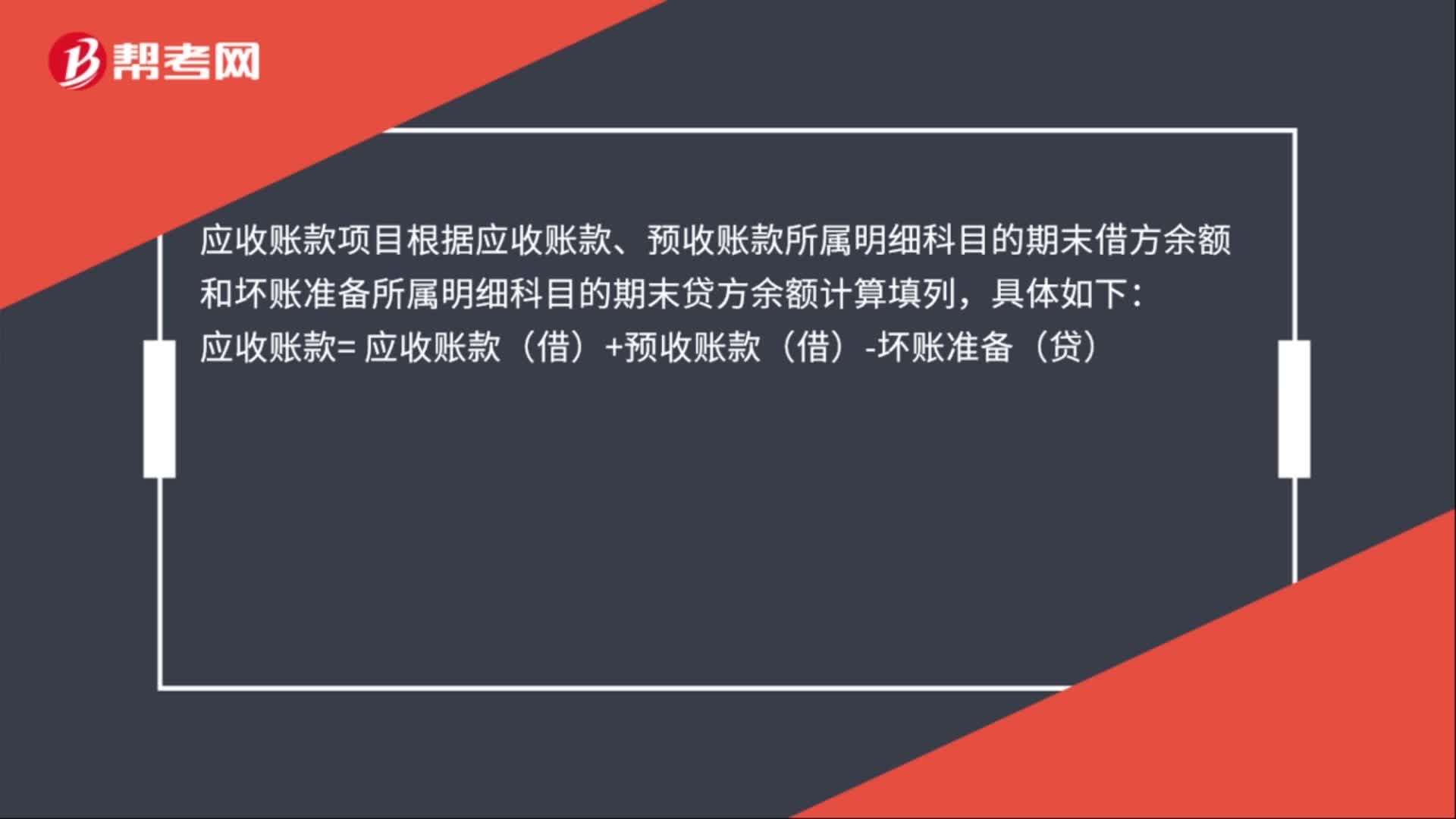

01:06資產(chǎn)負(fù)債表應(yīng)收賬款計(jì)算公式是什么?:資產(chǎn)負(fù)債表應(yīng)收賬款計(jì)算公式是什么?應(yīng)收賬款項(xiàng)目根據(jù)應(yīng)收賬款、預(yù)收賬款所屬明細(xì)科目的期末借方余額和壞賬準(zhǔn)備所屬明細(xì)科目的期末貸方余額計(jì)算填列,具體如下:應(yīng)收賬款= 應(yīng)收賬款(借)+預(yù)收賬款(借)-壞賬準(zhǔn)備(貸),應(yīng)收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務(wù)等業(yè)務(wù),應(yīng)向購買單位收取的款項(xiàng)。包括應(yīng)由購買單位或接受勞務(wù)單位負(fù)擔(dān)的稅金、代購買方墊付的各種運(yùn)雜費(fèi)等

01:07

01:07固定資產(chǎn)在資產(chǎn)負(fù)債表怎么填?:固定資產(chǎn)在資產(chǎn)負(fù)債表怎么填?固定資產(chǎn)項(xiàng)目反映企業(yè)各種固定資產(chǎn)原價(jià)減去累計(jì)折舊和累計(jì)減值準(zhǔn)備后的凈額。資產(chǎn)負(fù)債表中固定資產(chǎn)的填寫:資產(chǎn)負(fù)債表中固定資產(chǎn)項(xiàng)目,應(yīng)當(dāng)根據(jù)固定資產(chǎn)科目的期末余額減去累計(jì)折舊、固定資產(chǎn)減值準(zhǔn)備科目期末余額后的凈額填列。

00:53

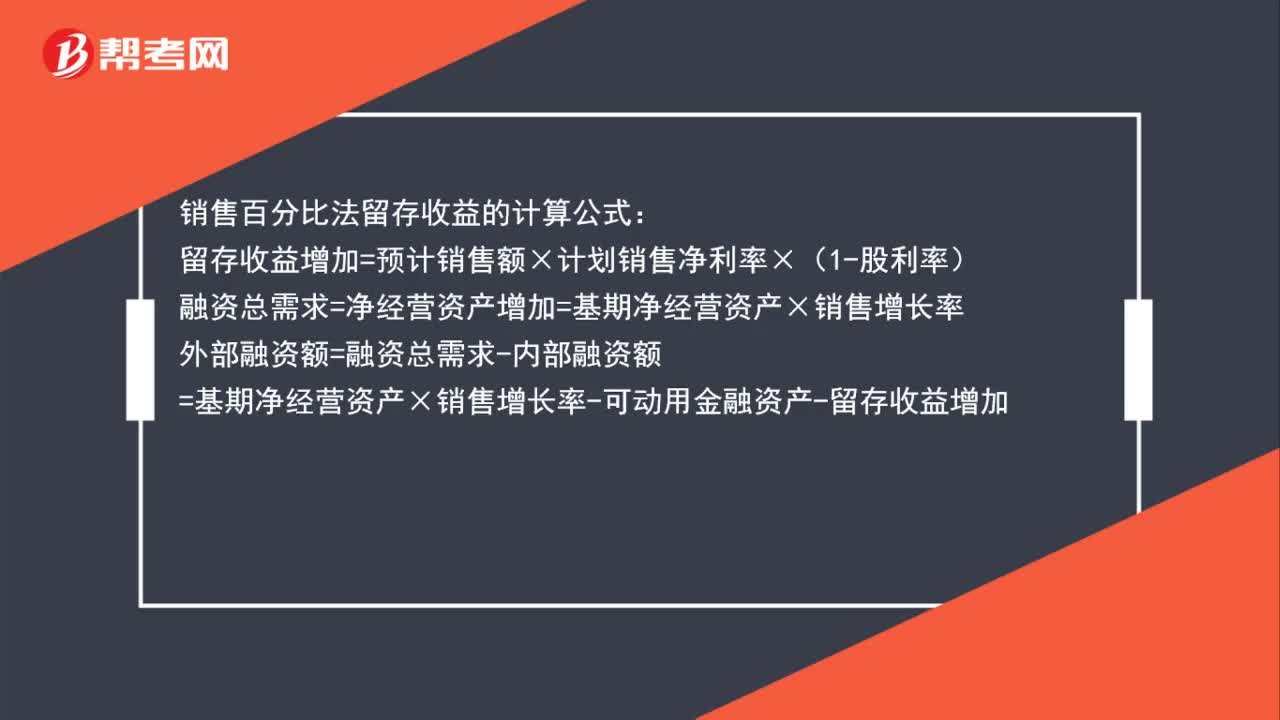

00:53銷售百分比法留存收益怎么算?:銷售百分比法留存收益怎么算?銷售百分比法留存收益的計(jì)算公式:留存收益增加=預(yù)計(jì)銷售額×計(jì)劃銷售凈利率×(1-股利率)融資總需求=凈經(jīng)營資產(chǎn)增加=基期凈經(jīng)營資產(chǎn)×銷售增長率外部融資額=融資總需求-內(nèi)部融資額=基期凈經(jīng)營資產(chǎn)×銷售增長率-可動(dòng)用金融資產(chǎn)-留存收益增加

07:47

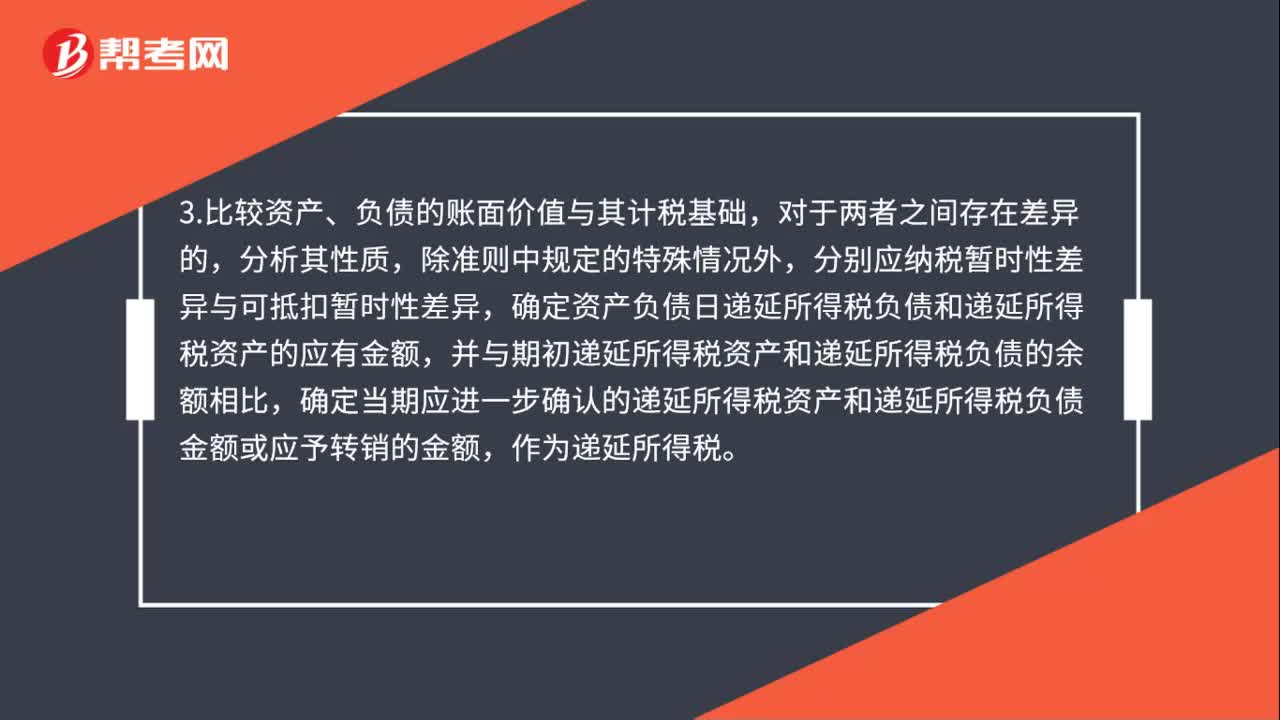

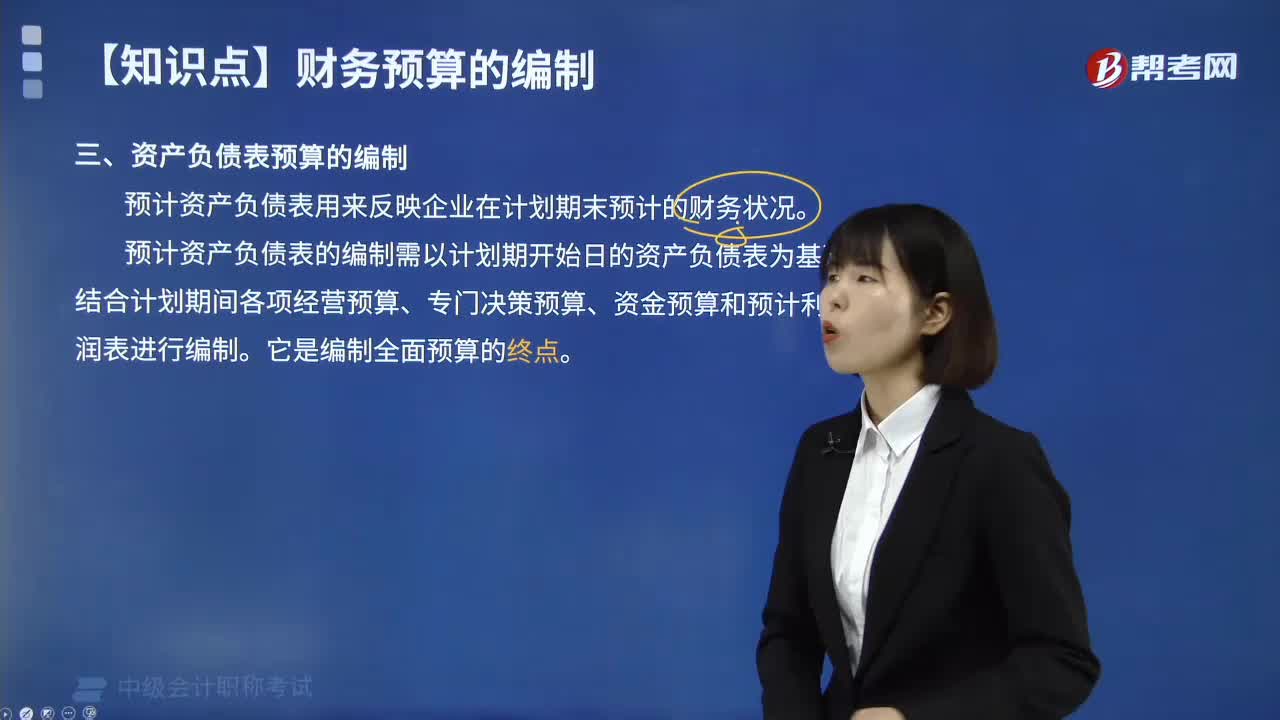

07:47資產(chǎn)負(fù)債表預(yù)算的編制是怎樣的?:資產(chǎn)負(fù)債表預(yù)算的編制是怎樣的?預(yù)計(jì)資產(chǎn)負(fù)債表是依據(jù)當(dāng)前的實(shí)際資產(chǎn)負(fù)債表和全面預(yù)算中的其他預(yù)算所提供的資料編制而成的總括性預(yù)算表格,可以反映企業(yè)預(yù)算期末的財(cái)務(wù)狀況。預(yù)計(jì)資產(chǎn)負(fù)債表的編制需以計(jì)劃期開始日的資產(chǎn)負(fù)債表為基礎(chǔ),結(jié)合計(jì)劃期間各項(xiàng)經(jīng)營預(yù)算、專門決策預(yù)算、資金預(yù)算和預(yù)計(jì)利潤表進(jìn)行編制。所謂敏感項(xiàng)目是指直接隨銷售額變動(dòng)的資產(chǎn)、負(fù)債項(xiàng)目。所謂非敏感項(xiàng)目是指不隨銷售額變動(dòng)的資產(chǎn)、負(fù)債項(xiàng)目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日