下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:54

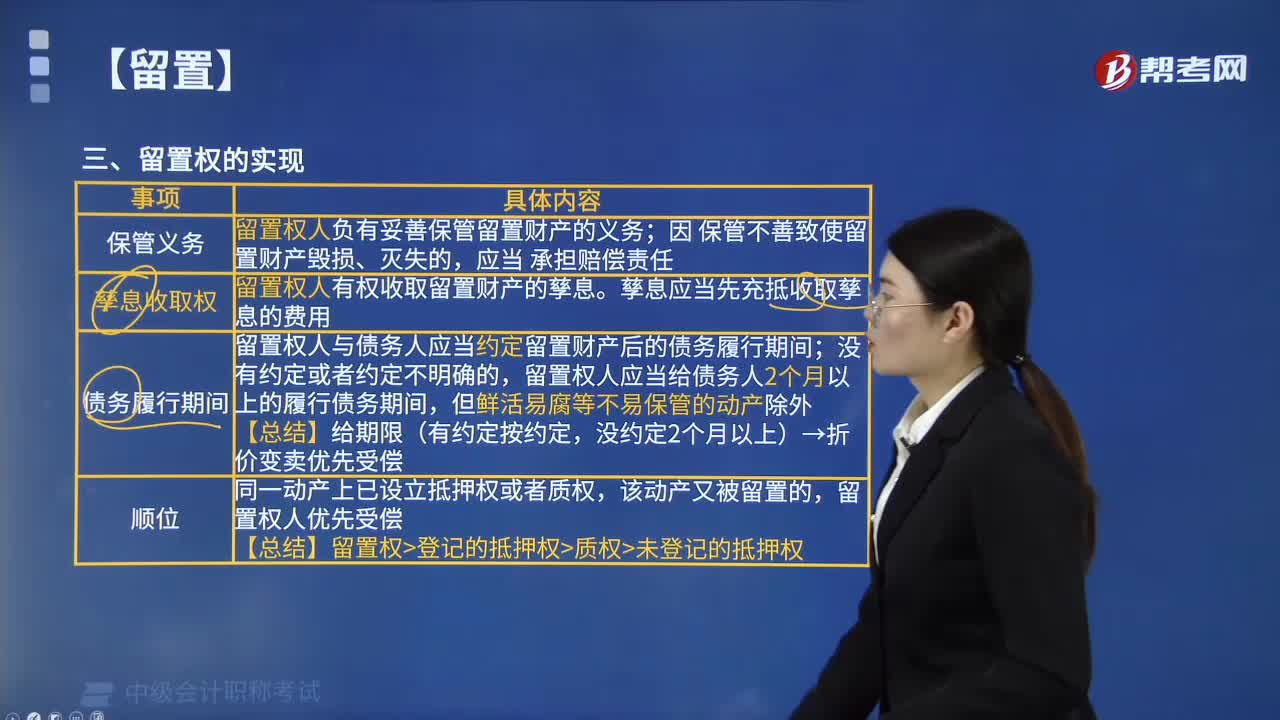

04:54留置權(quán)人實現(xiàn)留置權(quán)必須具備哪些條件?:留置權(quán)人須給予債務(wù)人以履行債務(wù)的寬限期;留置權(quán)人負(fù)有妥善保管留置財產(chǎn)的義務(wù),留置權(quán)人有權(quán)收取留置財產(chǎn)的孳息;孳息應(yīng)當(dāng)先充抵收取孳息的費用,留置權(quán)人與債務(wù)人應(yīng)當(dāng)約定留置財產(chǎn)后的債務(wù)履行期間。留置權(quán)人應(yīng)當(dāng)給債務(wù)人2個月以上的履行債務(wù)期間。沒約定2個月以上)→折價變賣優(yōu)先受償。【總結(jié)】留置權(quán)登記的抵押權(quán)質(zhì)權(quán)未登記的抵押權(quán),李某在約定的合理期間內(nèi)仍未支付修理費。陳某要求修理廠將卡車交給自己依法進(jìn)行拍賣。

03:13

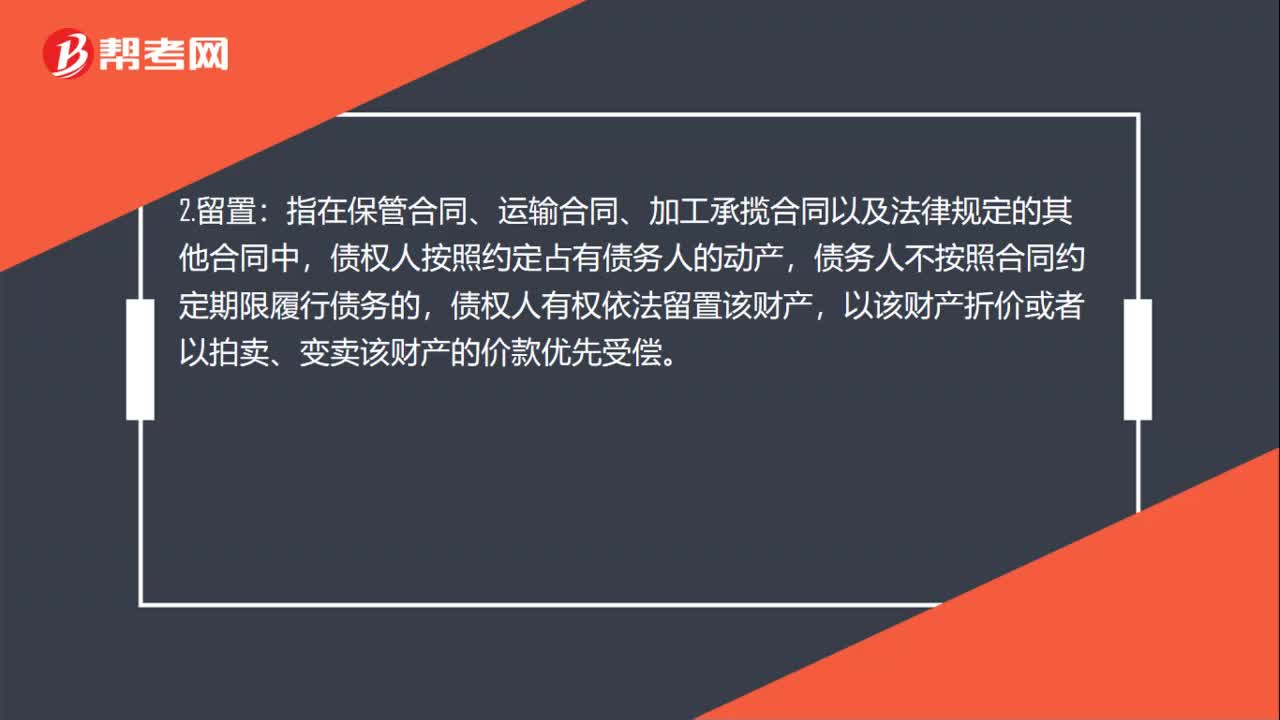

03:13什么是留置權(quán)?:留置權(quán)是指債務(wù)人不履行到期債務(wù),并有權(quán)就該動產(chǎn)優(yōu)先受償。【提示1】留置僅限于動產(chǎn),【提示2】留置物必須是合法占有的,【總結(jié)1】擔(dān)保的標(biāo)的物,【總結(jié)2】保證、抵押、質(zhì)押、留置權(quán)擔(dān)保的范圍,【例題·單選題】債務(wù)人不履行到期債務(wù),債權(quán)人可以留置已經(jīng)合法占有的債務(wù)人的動產(chǎn)。并有權(quán)就該動產(chǎn)優(yōu)先受償,C.權(quán)利質(zhì)權(quán)【解析】留置權(quán)是指債務(wù)人不履行到期債務(wù)債權(quán)人可以留置已經(jīng)合法占有的債務(wù)人的動產(chǎn)

00:20

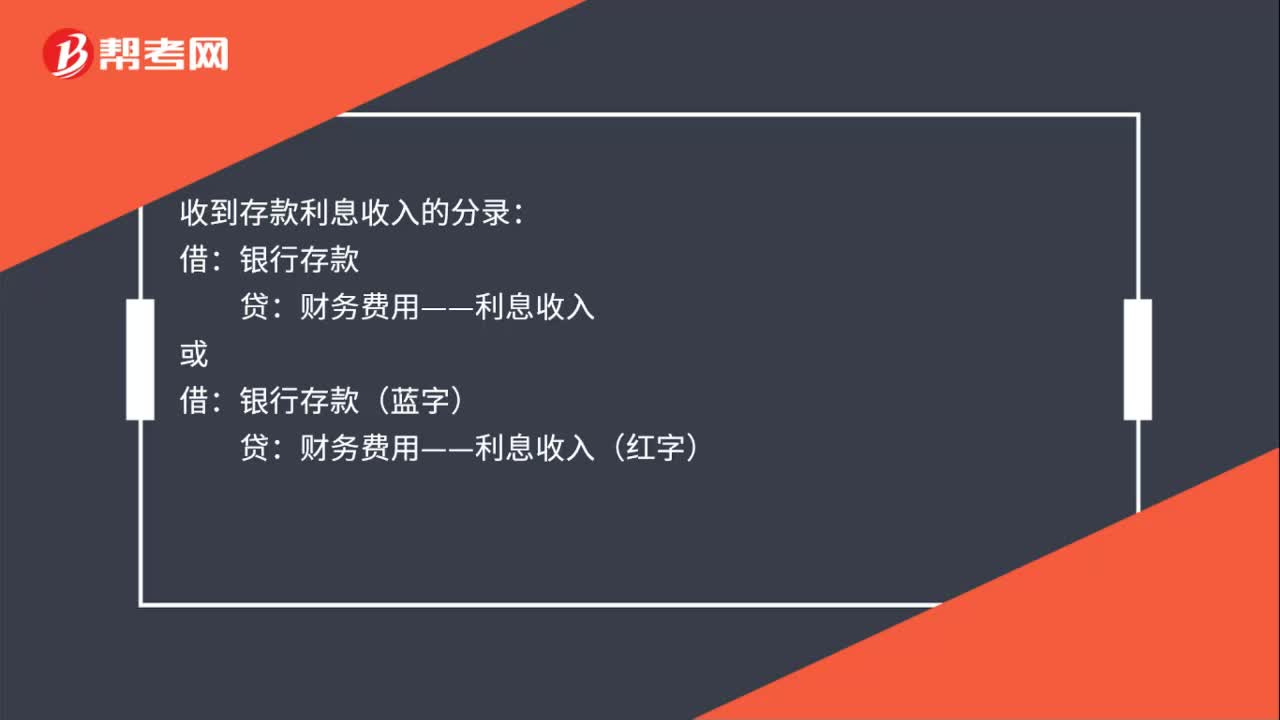

00:20收到存款利息收入的分錄是什么?:收到存款利息收入的分錄是什么?收到存款利息收入的分錄:銀行存款:貸:財務(wù)費用——利息收入:銀行存款(藍(lán)字)借財務(wù)費用——利息收入(紅字)

00:28

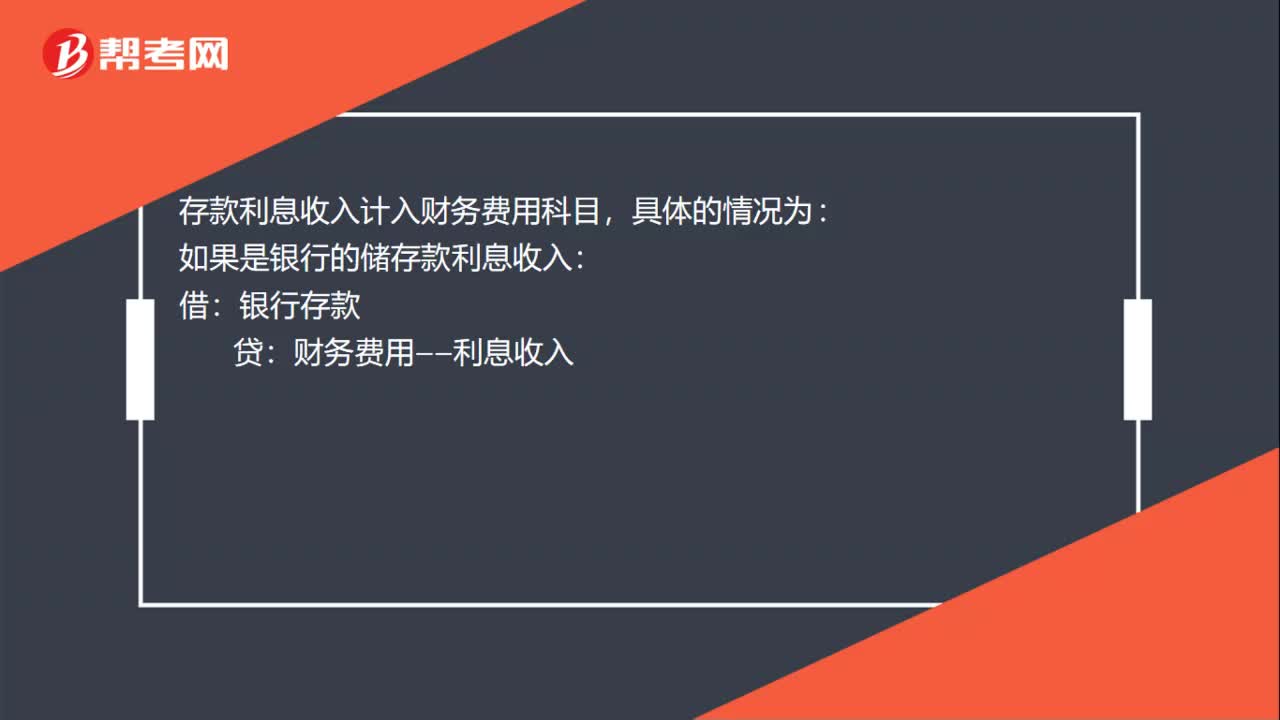

00:28存款利息收入計入什么科目?:存款利息收入計入什么科目?存款利息收入計入財務(wù)費用科目,具體的情況為:如果是銀行的儲存款利息收入:財務(wù)費用——利息收入:如果是利息支出:借財務(wù)費用——利息支出貸銀行存款

03:30

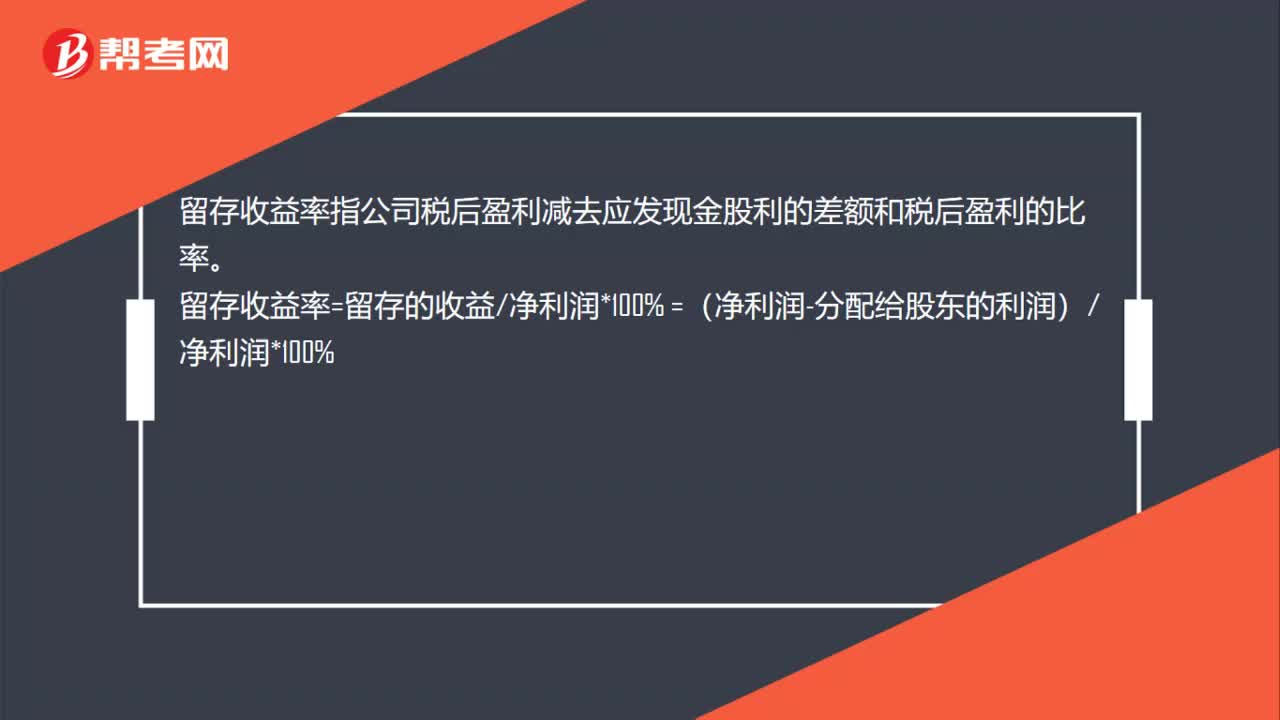

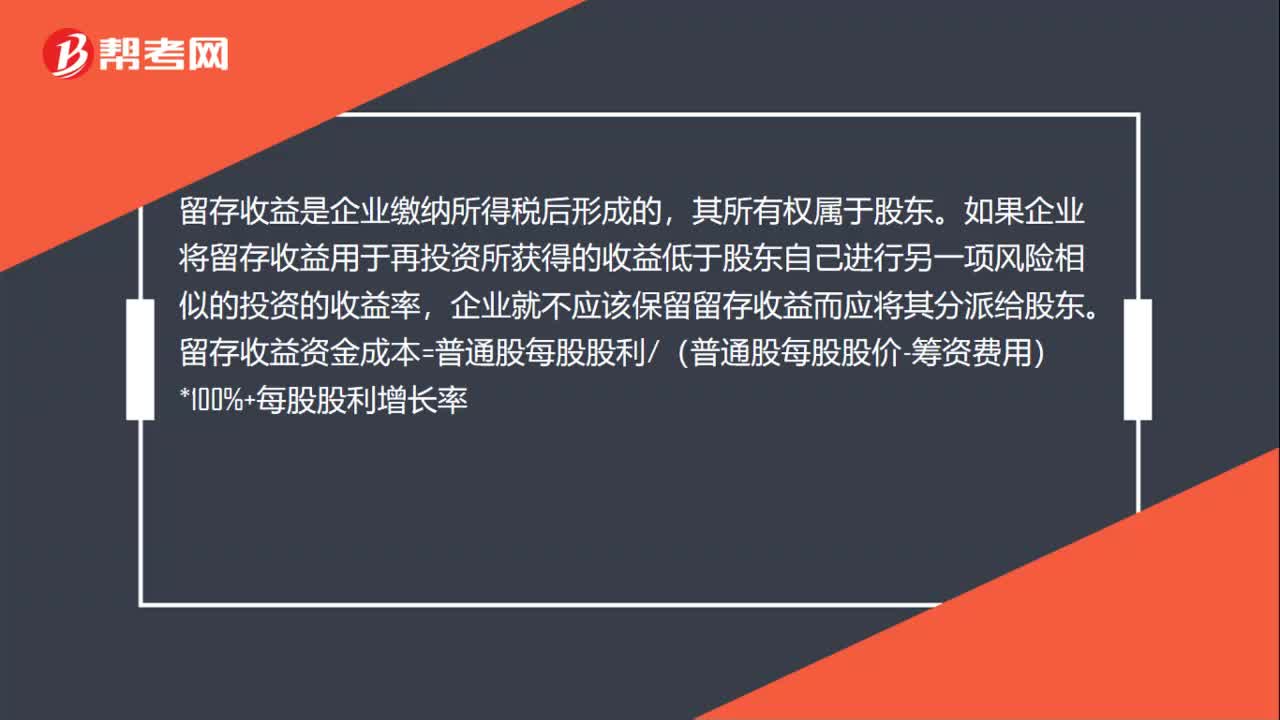

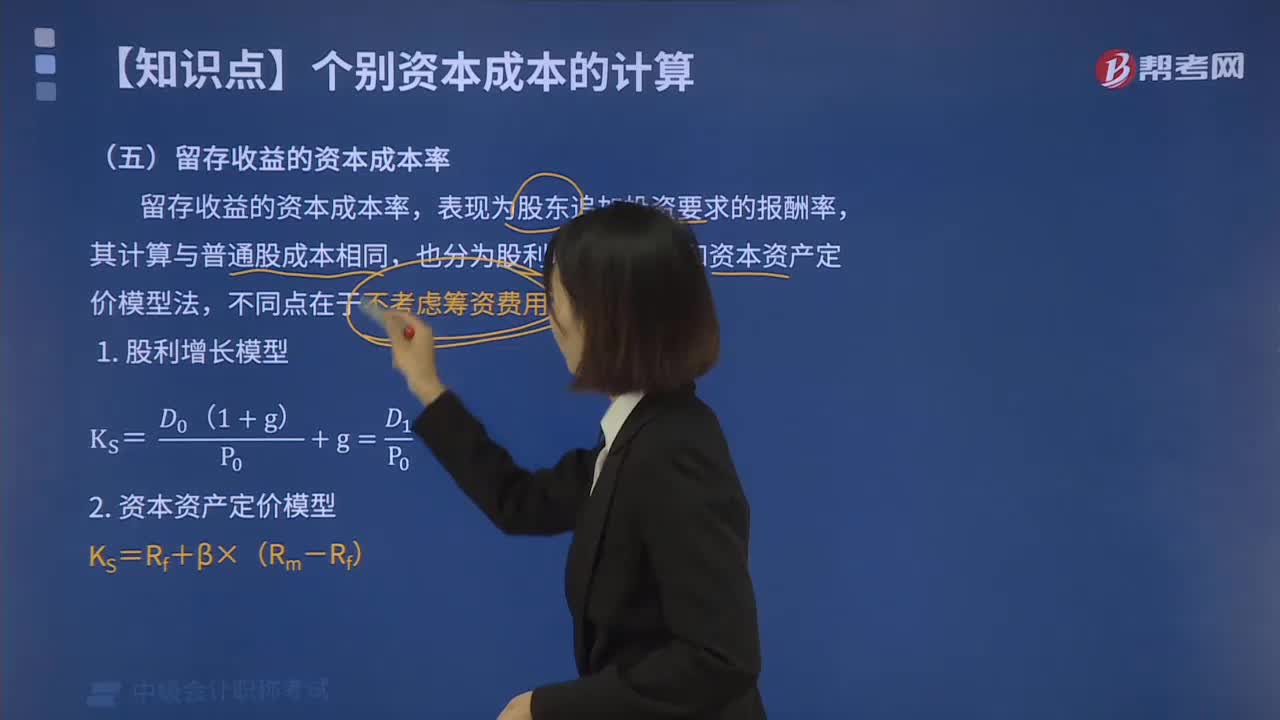

03:30留存收益的資本成本率的計算方法是什么?:留存收益的資本成本率的計算方法是什么?留存收益是由企業(yè)稅后凈利潤形成的,企業(yè)利用留存收益籌資無須發(fā)生籌資費用。如果企業(yè)將留存收益用于再投資,所獲得的收益率低于股東自已進(jìn)行一項風(fēng)險相似的投資項目的收益率,也分為股利增長模型法和資本資產(chǎn)定價模型法,則該企業(yè)利用留存收益的資本成本為(),【解析】留存收益資本成本=[2×(1+2%)25]×100%+2%=10.16%。

00:34

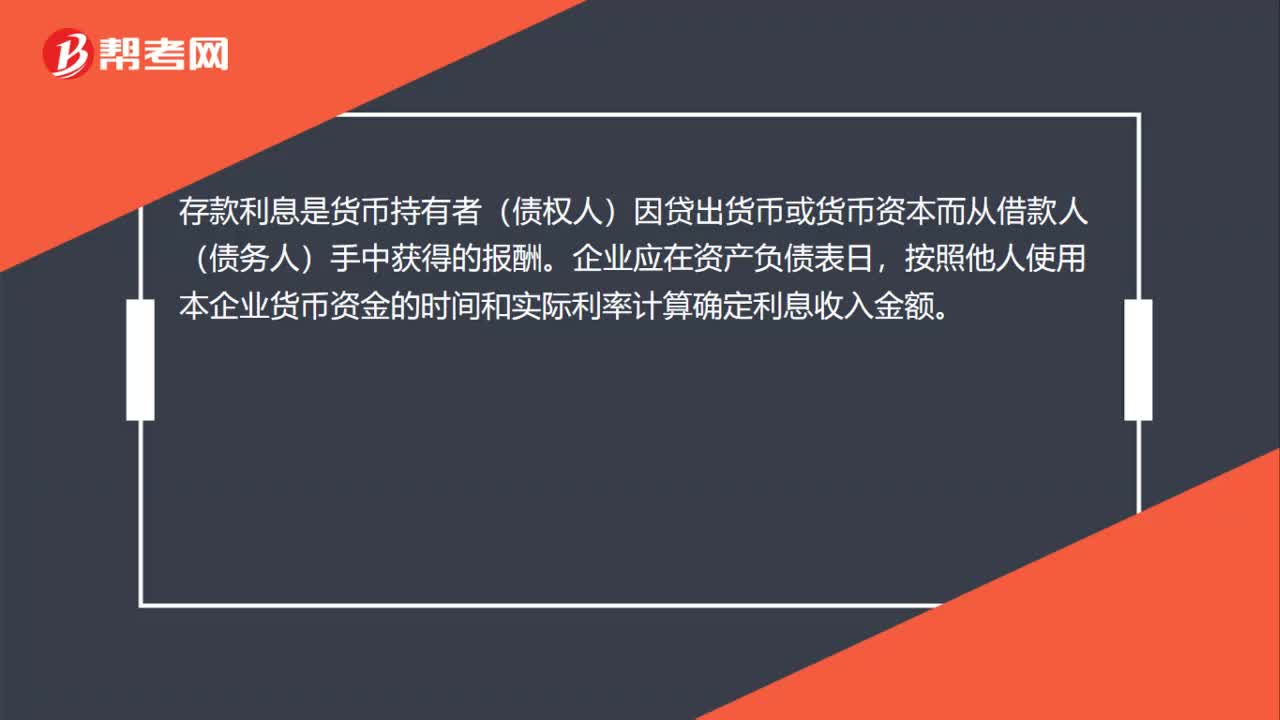

00:34存款利息是什么?:存款利息是什么?存款利息是貨幣持有者(債權(quán)人)因貸出貨幣或貨幣資本而從借款人(債務(wù)人)手中獲得的報酬。企業(yè)應(yīng)在資產(chǎn)負(fù)債表日,按照他人使用本企業(yè)貨幣資金的時間和實際利率計算確定利息收入金額。

05:10

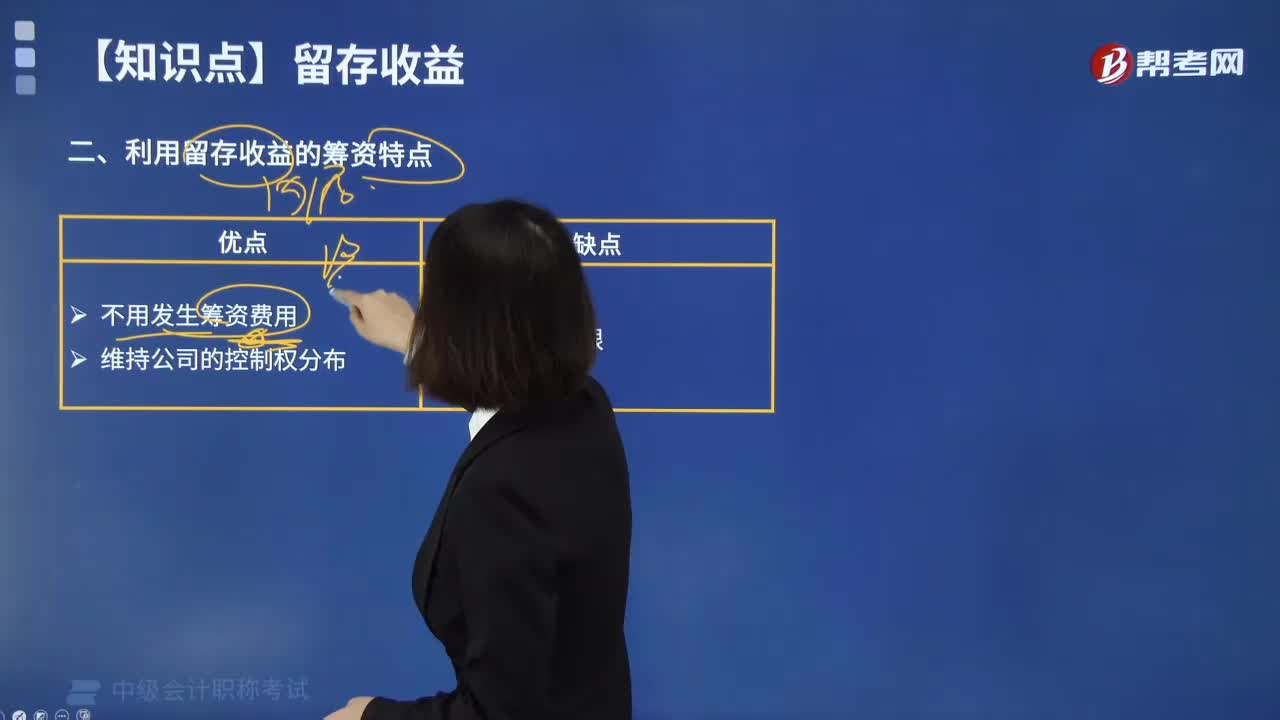

05:10企業(yè)利用留存收益的籌資特點是什么?:企業(yè)利用留存收益的籌資特點是什么?企業(yè)從外界籌集長期資本,與普通股籌資相比較,利用留存收益籌資,不用對外發(fā)行新股或吸收新投資者,由此增加的權(quán)益資本不會改變公司的股權(quán)結(jié)構(gòu),往往希望企業(yè)每年發(fā)放一定股利,下列屬于留存收益籌資特點的是()。B.不發(fā)生籌資費用。【解析】利用留存收益的籌資特點。與普通股籌資相比較,留存收益籌資不需要發(fā)生籌資費用。【解析】盈余公積金主要用于企業(yè)未來的經(jīng)營發(fā)展

02:52

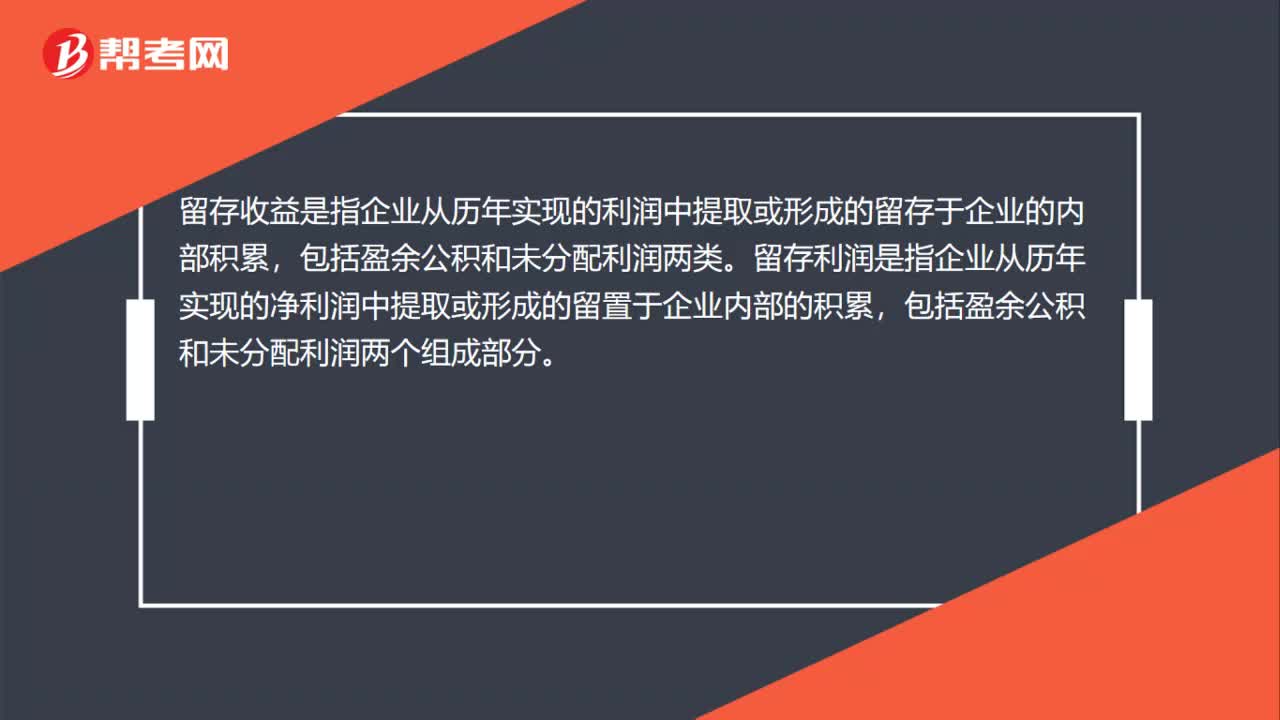

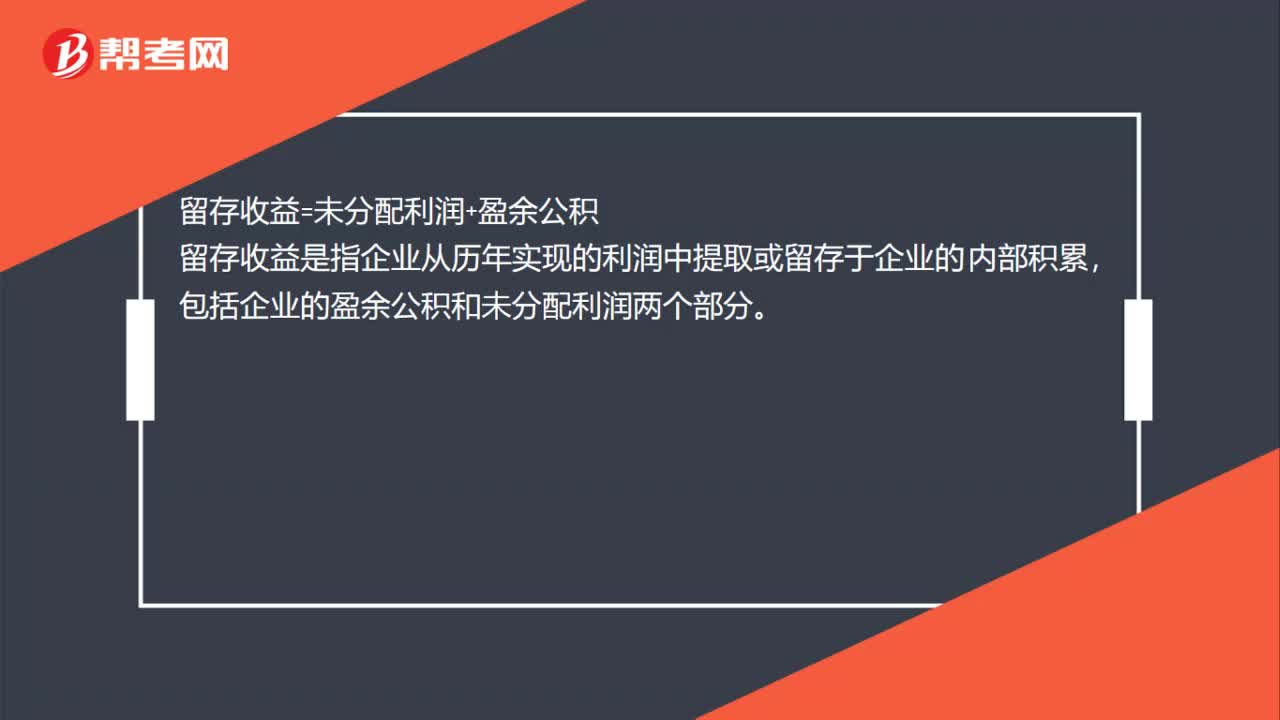

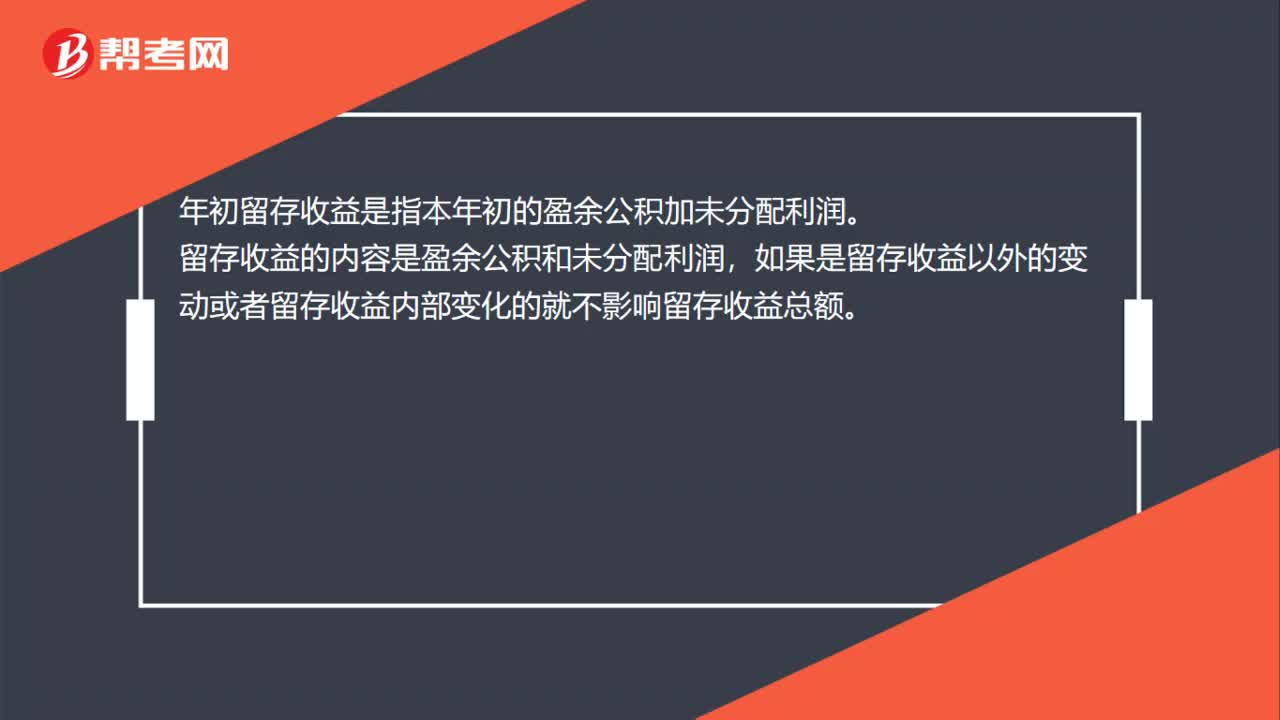

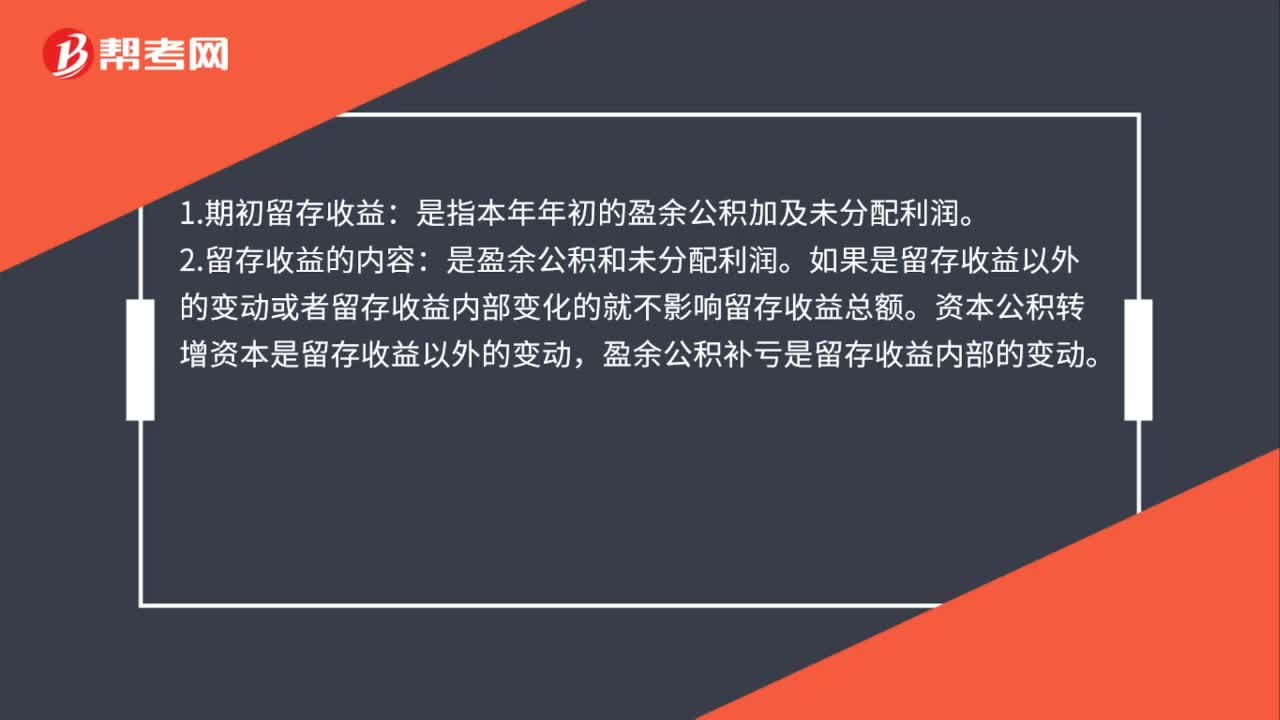

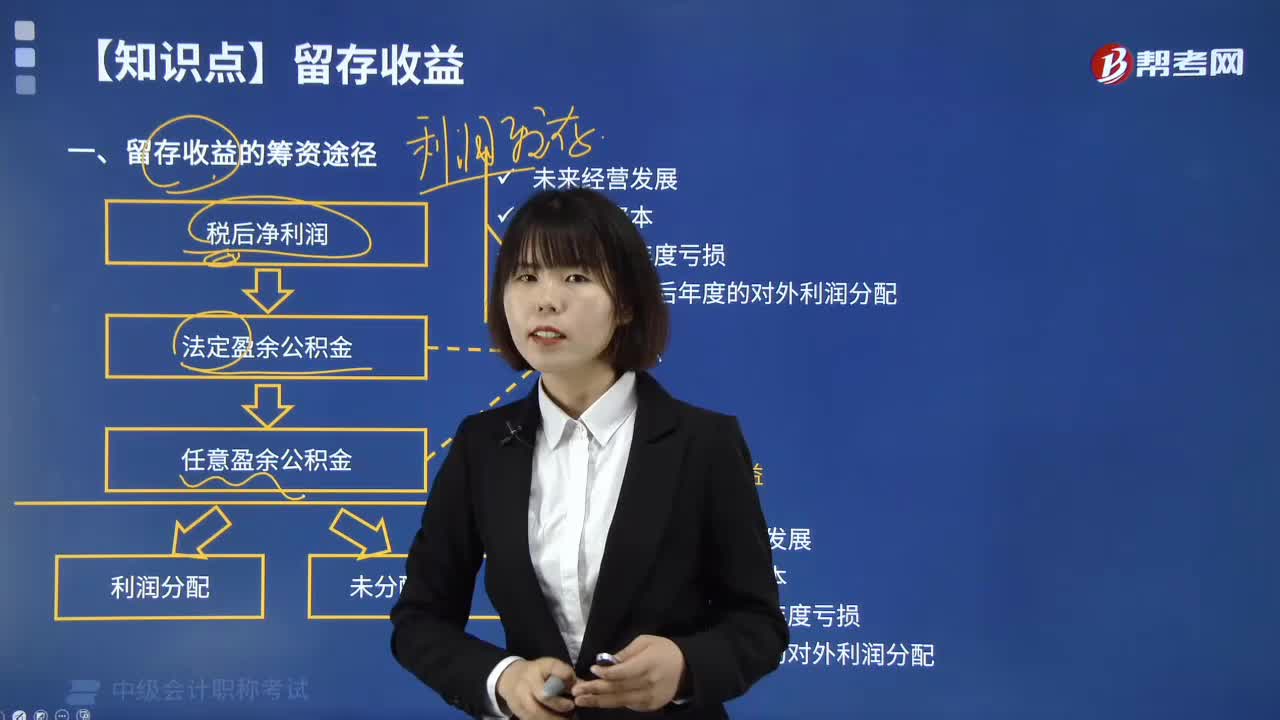

02:52留存收益的籌資途徑有哪些?:留存收益是指企業(yè)從歷年實現(xiàn)的利潤中提取或形成的留存于企業(yè)的內(nèi)部積累。它是從企業(yè)經(jīng)營所得的凈利潤中積累而形成的,實收資本和資本公積來源于企業(yè)的資本投入,而留存收益則來源于企業(yè)資本增值。留存收益主要包括盈余公積和未分配利潤。是指有指定用途的留存凈利潤,其提取基數(shù)是抵減年初累計虧損后的本年度凈利潤。盈余公積金主要用于企業(yè)未來的經(jīng)營發(fā)展。

01:39

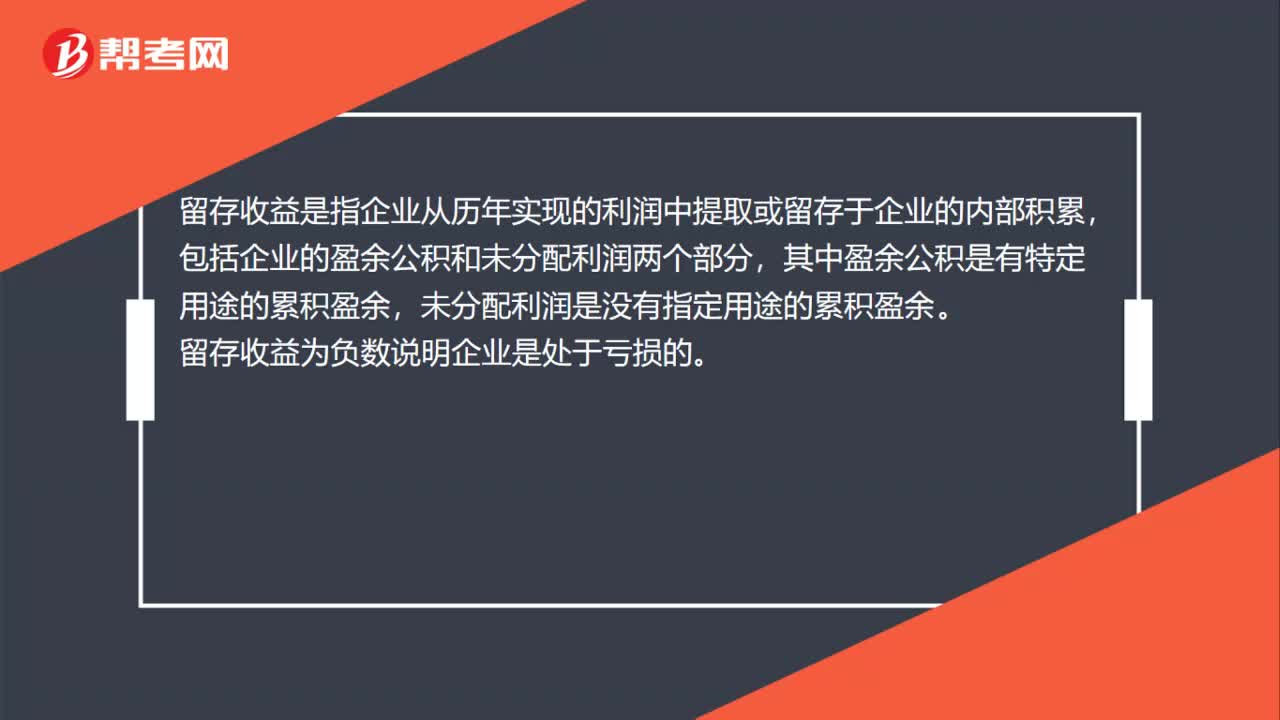

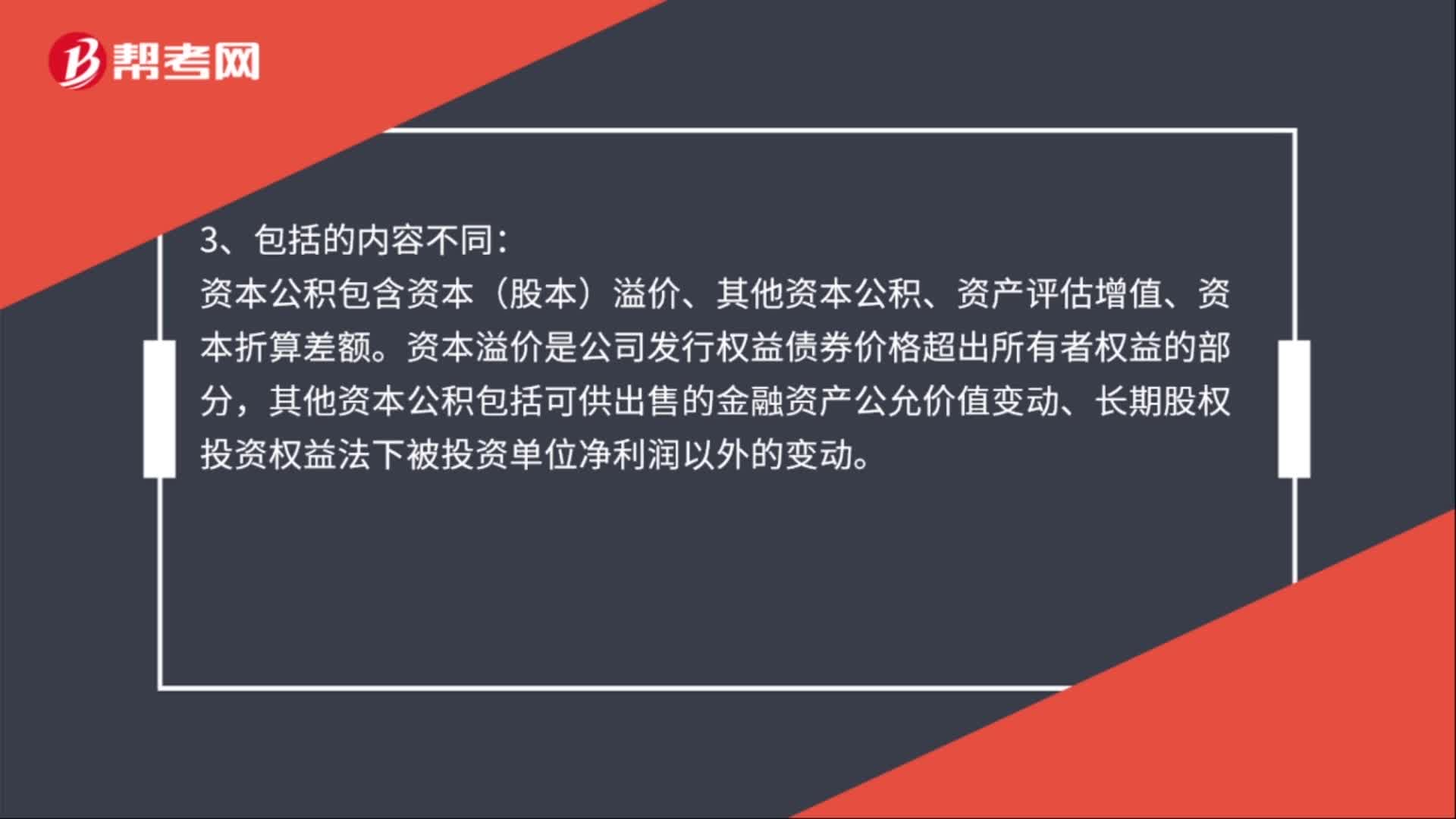

01:39資本公積與留存收益的區(qū)別是什么?:資本公積與留存收益的區(qū)別:資本公積來源于投資者;資本公積主要用于轉(zhuǎn)增資本;留存收益主要用來分配利潤、彌補虧損和轉(zhuǎn)增資本。資本公積包含資本(股本)溢價、其他資本公積、資產(chǎn)評估增值、資本折算差額。其他資本公積包括可供出售的金融資產(chǎn)公允價值變動、長期股權(quán)投資權(quán)益法下被投資單位凈利潤以外的變動。留存收益包括企業(yè)的盈余公積金和未分配利潤。盈余公積是有特定用途的累積盈余,包括法定盈余公積和任意盈余公積。

00:53

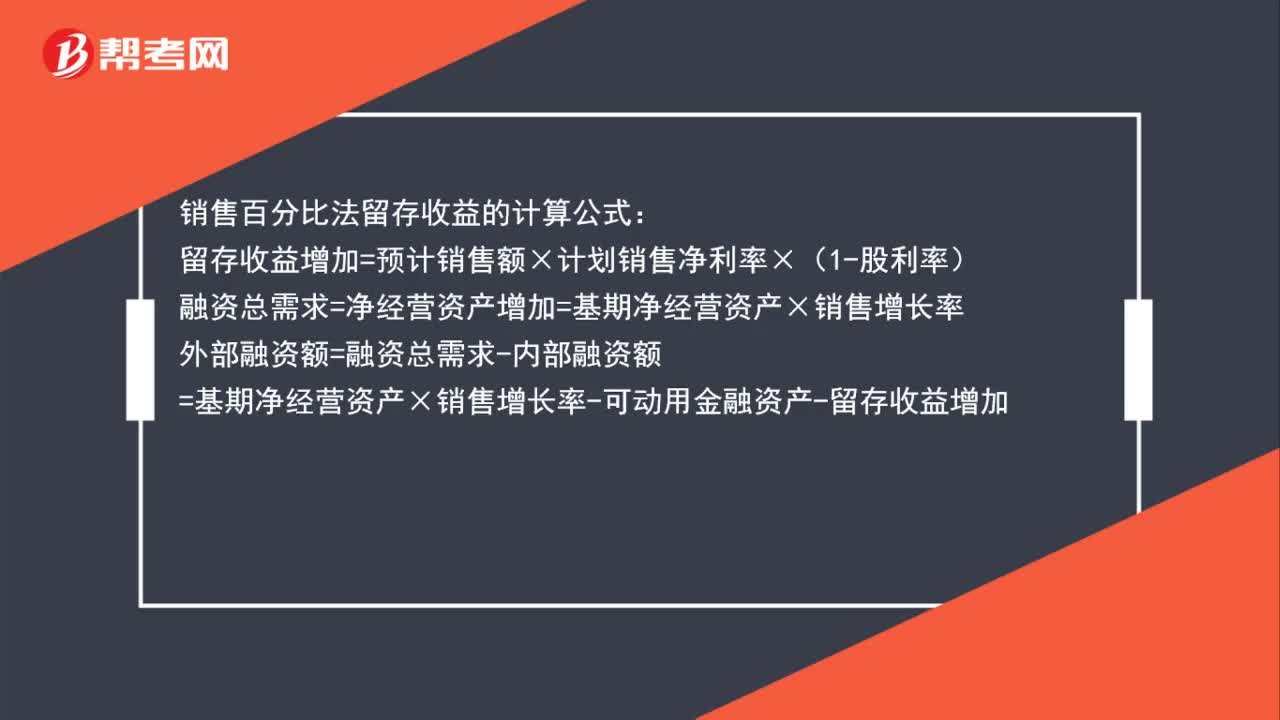

00:53銷售百分比法留存收益怎么算?:銷售百分比法留存收益怎么算?銷售百分比法留存收益的計算公式:留存收益增加=預(yù)計銷售額×計劃銷售凈利率×(1-股利率)融資總需求=凈經(jīng)營資產(chǎn)增加=基期凈經(jīng)營資產(chǎn)×銷售增長率外部融資額=融資總需求-內(nèi)部融資額=基期凈經(jīng)營資產(chǎn)×銷售增長率-可動用金融資產(chǎn)-留存收益增加

00:58

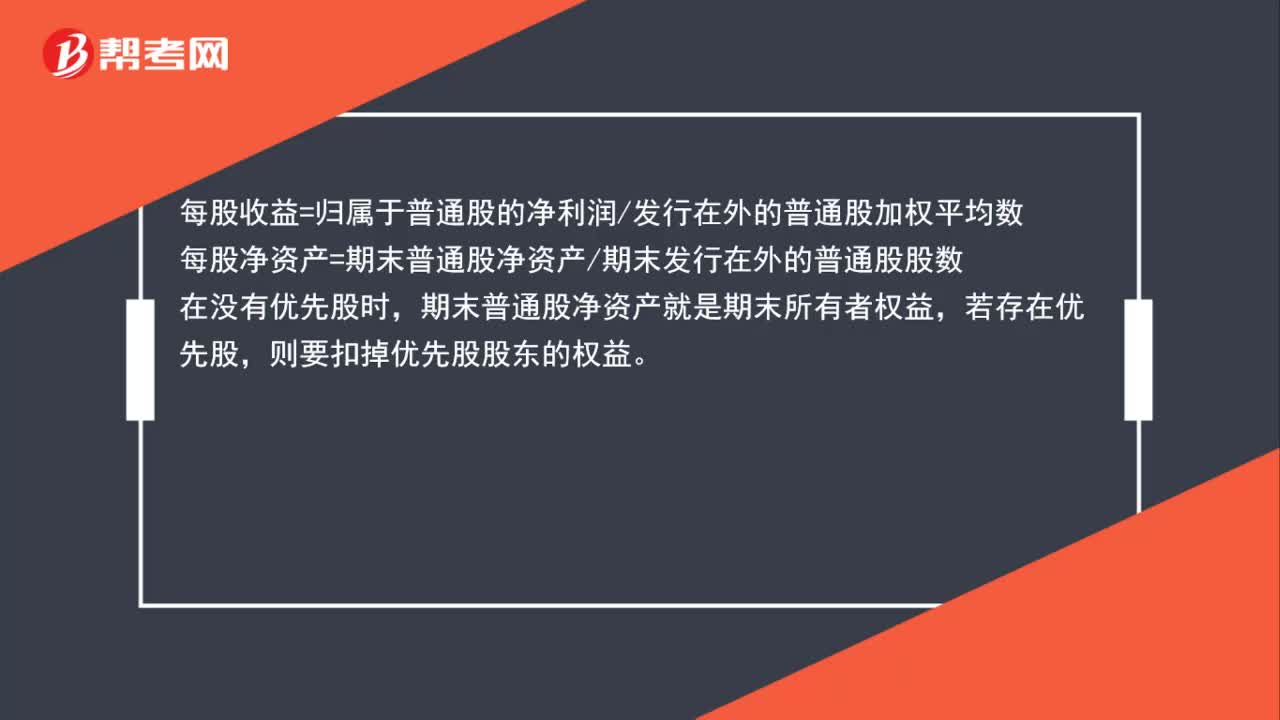

00:58每股收益=所有者權(quán)益/股數(shù),還是每股收益=凈利潤/股數(shù)?:每股收益=所有者權(quán)益股數(shù),還是每股收益=凈利潤股數(shù)?每股收益=歸屬于普通股的凈利潤發(fā)行在外的普通股加權(quán)平均數(shù),每股凈資產(chǎn)=期末普通股凈資產(chǎn)期末發(fā)行在外的普通股股數(shù),在沒有優(yōu)先股時,期末普通股凈資產(chǎn)就是期末所有者權(quán)益。若存在優(yōu)先股則要扣掉優(yōu)先股股東的權(quán)益

00:31

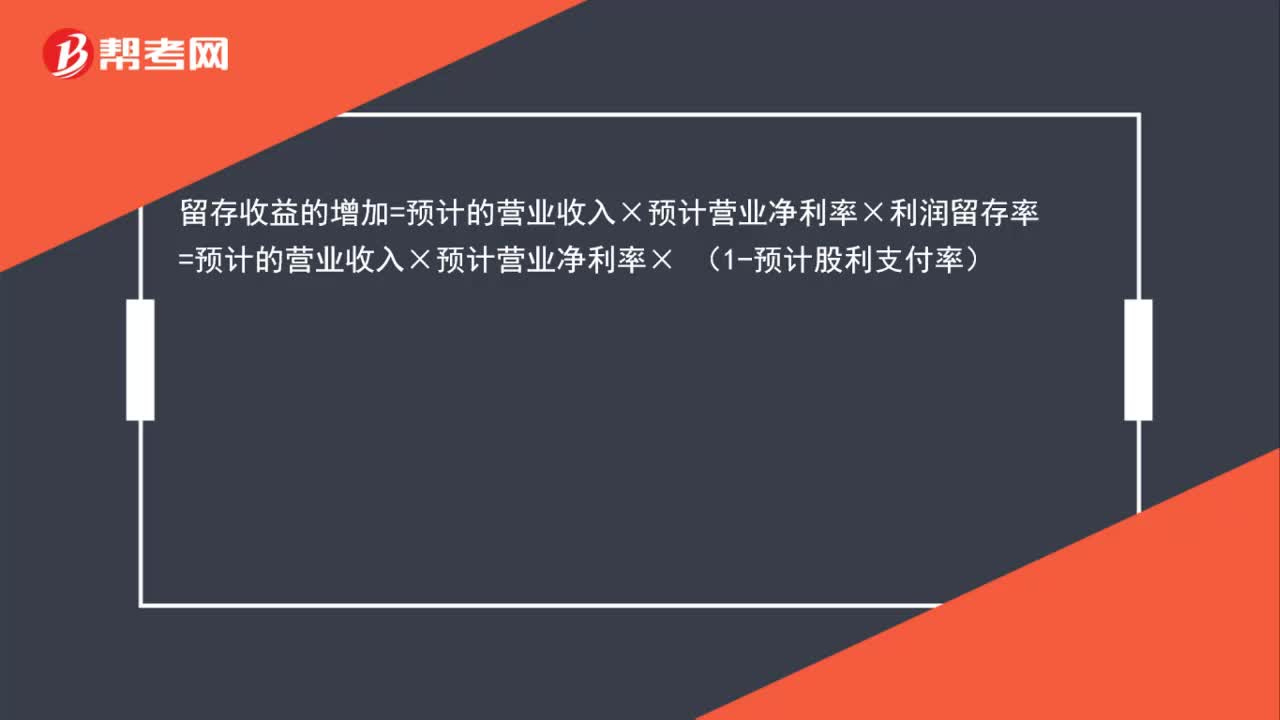

00:31增加的留存收益的計算公式是什么?:增加的留存收益的計算公式是什么?留存收益的增加=預(yù)計的營業(yè)收入×預(yù)計營業(yè)凈利率×利潤留存率=預(yù)計的營業(yè)收入×預(yù)計營業(yè)凈利率× (1-預(yù)計股利支付率)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日