中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:30

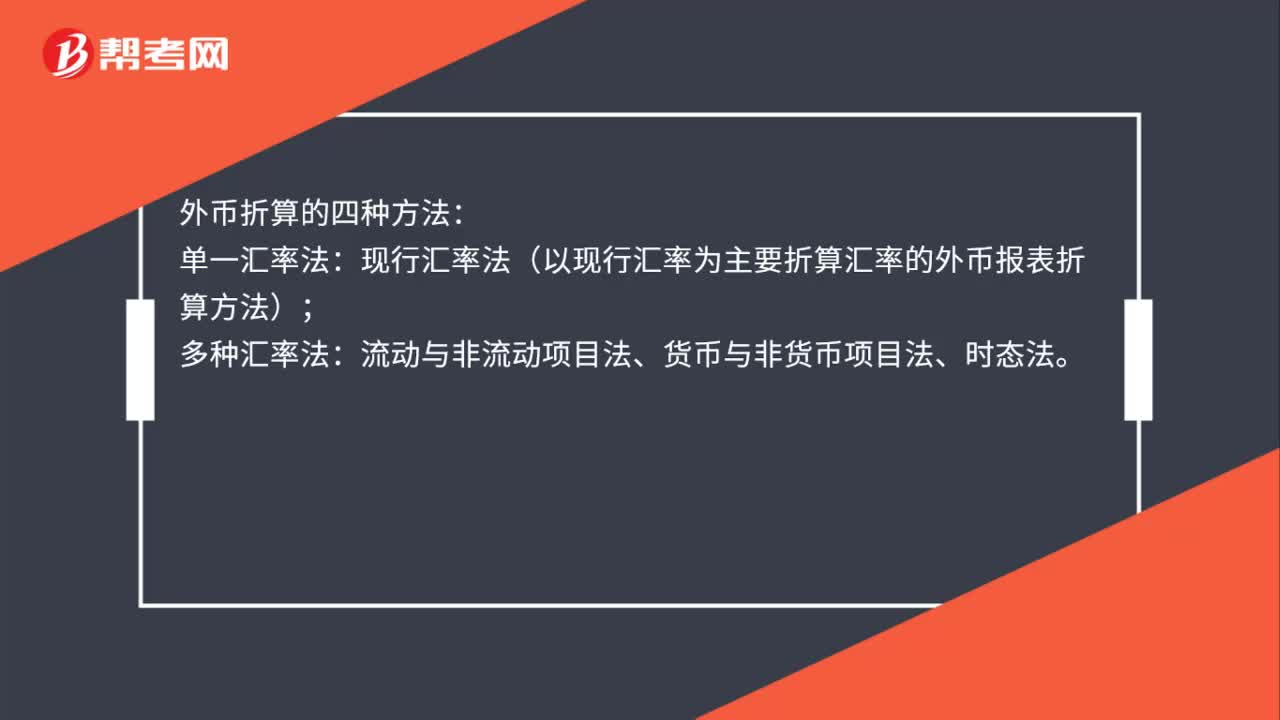

00:30外幣折算方法有哪些?:外幣折算的四種方法:?jiǎn)我粎R率法:現(xiàn)行匯率法(以現(xiàn)行匯率為主要折算匯率的外幣報(bào)表折算方法);多種匯率法:流動(dòng)與非流動(dòng)項(xiàng)目法、貨幣與非貨幣項(xiàng)目法、時(shí)態(tài)法。

01:23

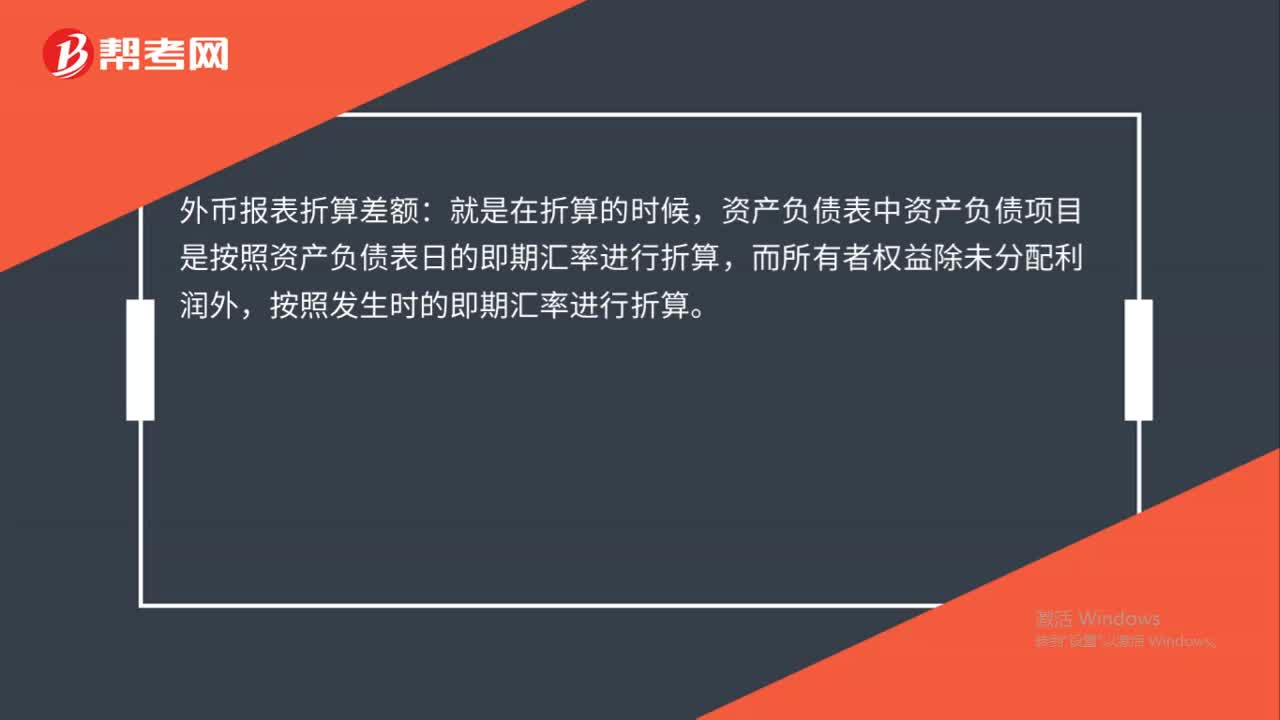

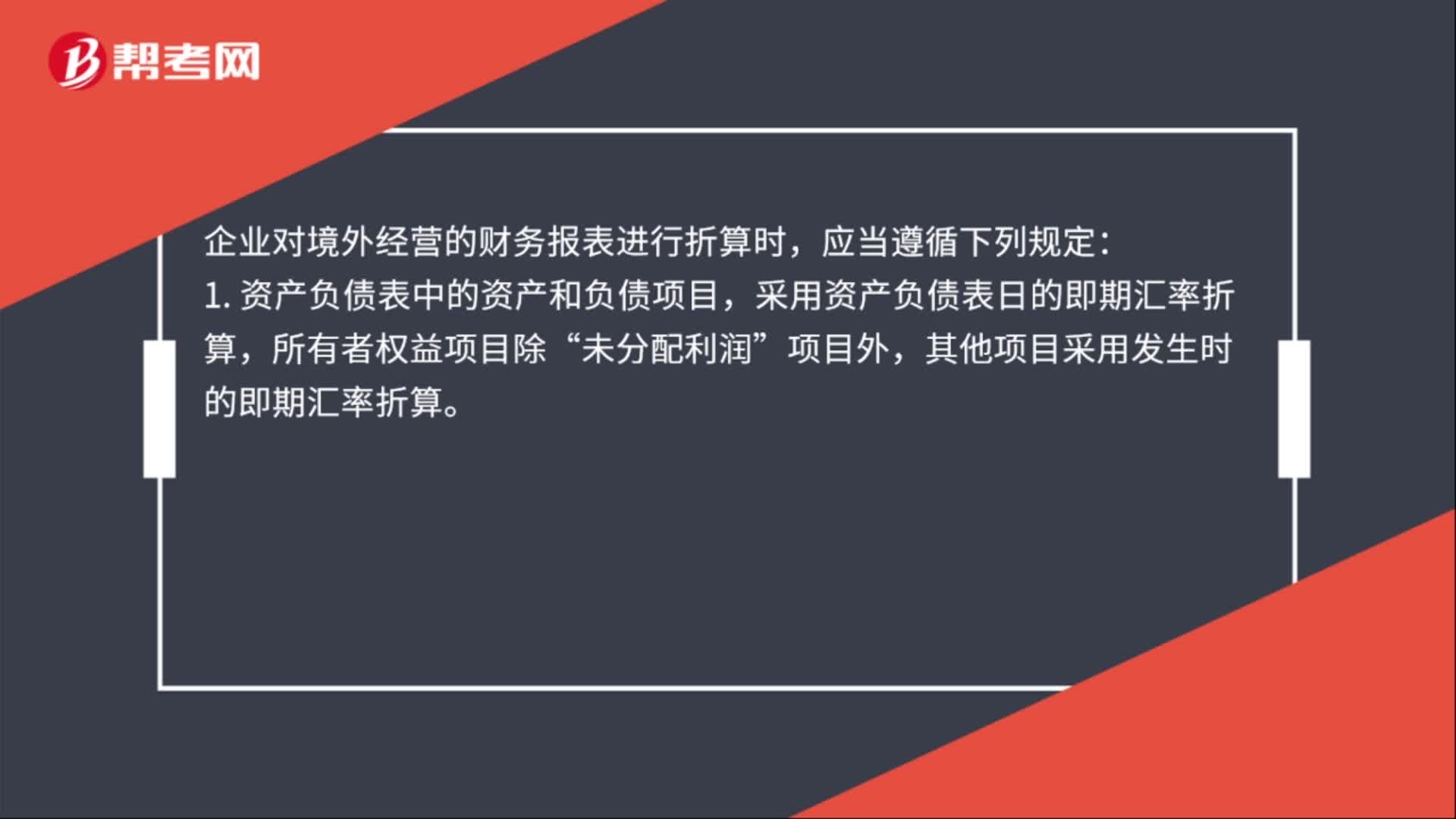

01:23外幣財(cái)務(wù)報(bào)表折算的一般原則是什么?:外幣財(cái)務(wù)報(bào)表折算的一般原則:企業(yè)境外經(jīng)營(yíng)選定的記賬本位幣不是人民幣的,應(yīng)該按照境外經(jīng)營(yíng)財(cái)務(wù)報(bào)表折算原則將其財(cái)務(wù)報(bào)表折算為人民幣反映的財(cái)務(wù)報(bào)表。企業(yè)對(duì)境外經(jīng)營(yíng)的財(cái)務(wù)報(bào)表進(jìn)行折算時(shí),資產(chǎn)負(fù)債表中的資產(chǎn)和負(fù)債項(xiàng)目,采用資產(chǎn)負(fù)債表日的即期匯率折算“所有者權(quán)益項(xiàng)目除”其他項(xiàng)目采用發(fā)生時(shí)的即期匯率折算,利潤(rùn)表中的收入和費(fèi)用項(xiàng)目。采用交易發(fā)生日的即期匯率折算。

01:07

01:07固定資產(chǎn)在資產(chǎn)負(fù)債表怎么填?:固定資產(chǎn)在資產(chǎn)負(fù)債表怎么填?固定資產(chǎn)項(xiàng)目反映企業(yè)各種固定資產(chǎn)原價(jià)減去累計(jì)折舊和累計(jì)減值準(zhǔn)備后的凈額。資產(chǎn)負(fù)債表中固定資產(chǎn)的填寫:資產(chǎn)負(fù)債表中固定資產(chǎn)項(xiàng)目,應(yīng)當(dāng)根據(jù)固定資產(chǎn)科目的期末余額減去累計(jì)折舊、固定資產(chǎn)減值準(zhǔn)備科目期末余額后的凈額填列。

00:25

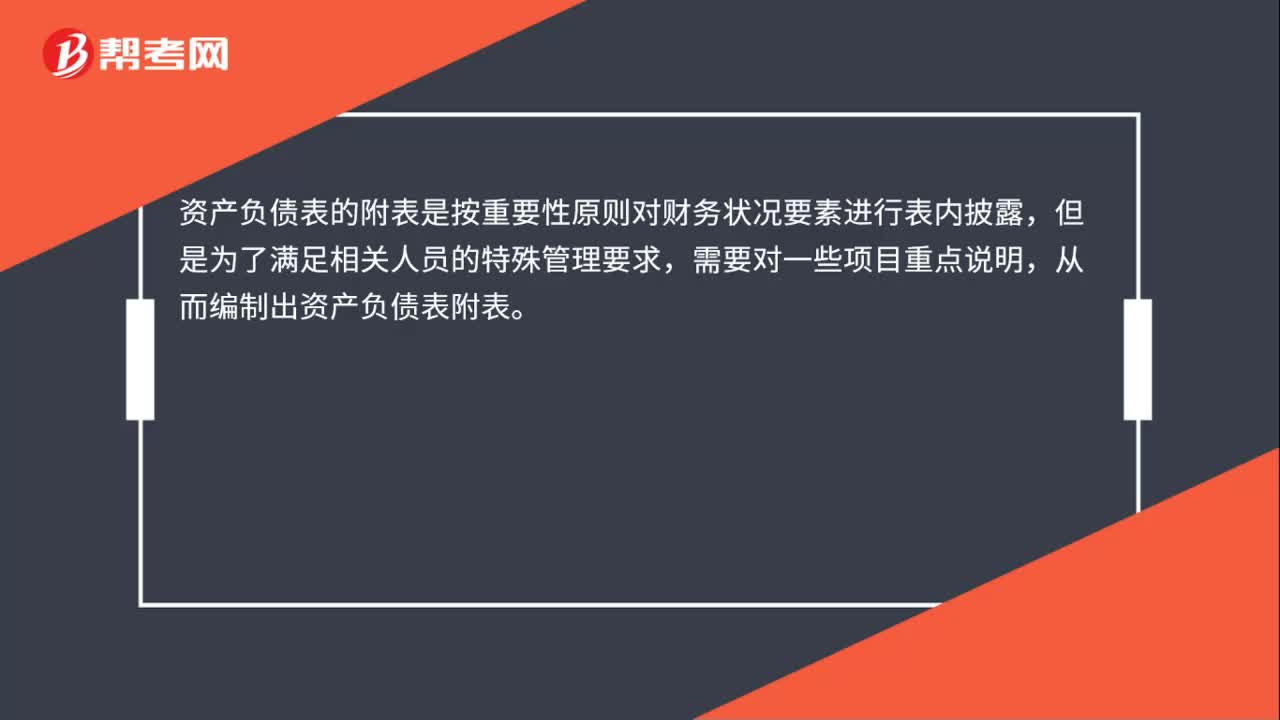

00:25資產(chǎn)負(fù)債表的附表是什么?:資產(chǎn)負(fù)債表的附表是什么?資產(chǎn)負(fù)債表的附表是按重要性原則對(duì)財(cái)務(wù)狀況要素進(jìn)行表內(nèi)披露,但是為了滿足相關(guān)人員的特殊管理要求,需要對(duì)一些項(xiàng)目重點(diǎn)說明,從而編制出資產(chǎn)負(fù)債表附表。

00:48

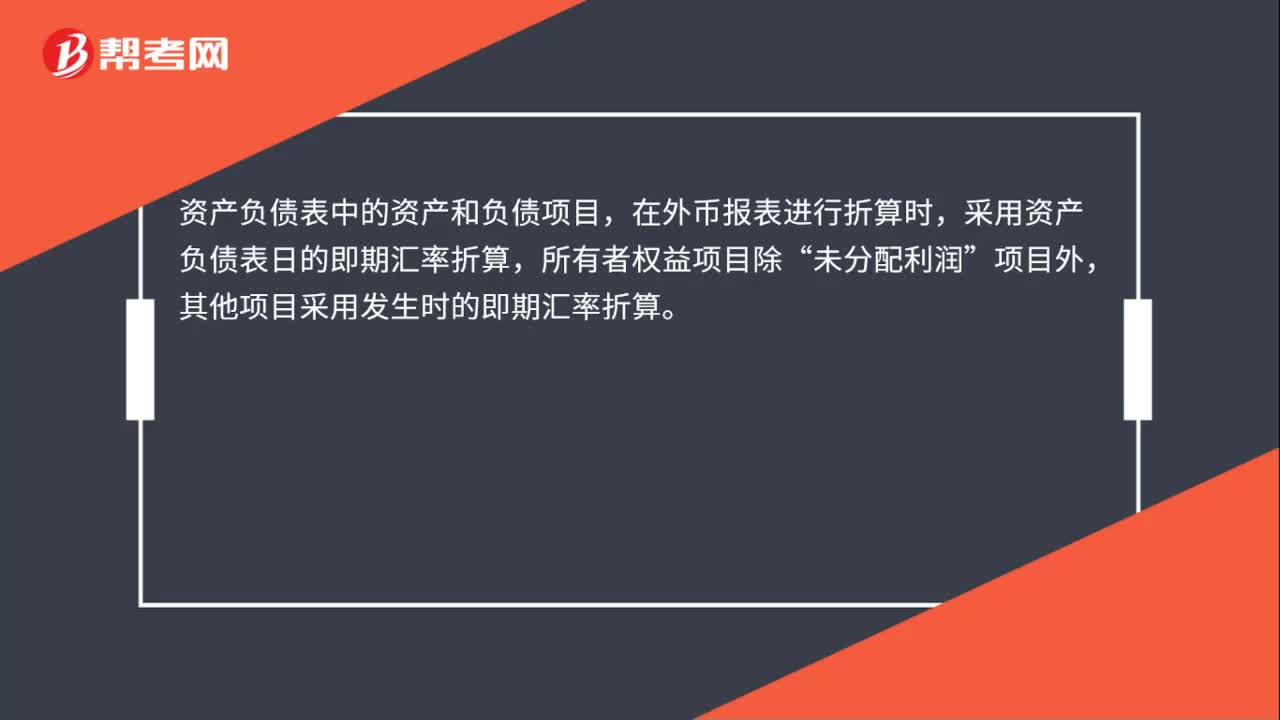

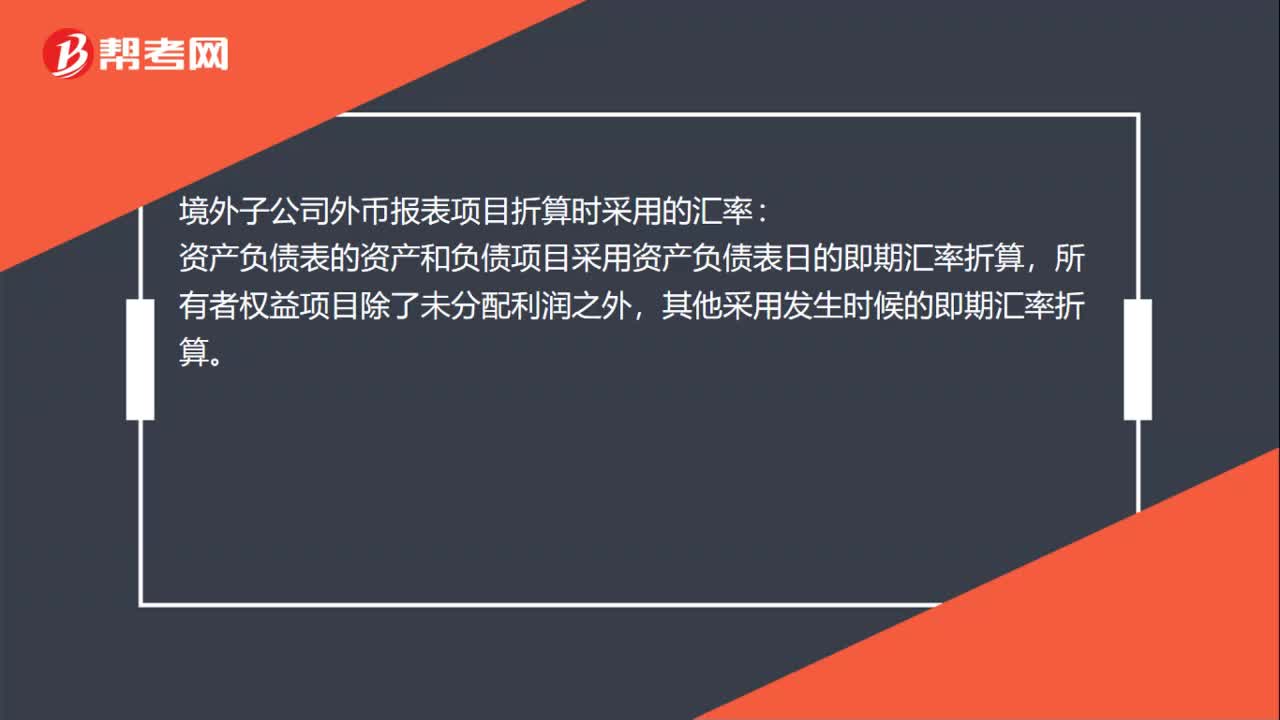

00:48境外子公司外幣報(bào)表項(xiàng)目折算時(shí)采用的匯率是什么?:境外子公司外幣報(bào)表項(xiàng)目折算時(shí)采用的匯率:資產(chǎn)負(fù)債表的資產(chǎn)和負(fù)債項(xiàng)目采用資產(chǎn)負(fù)債表日的即期匯率折算,所有者權(quán)益項(xiàng)目除了未分配利潤(rùn)之外,其他采用發(fā)生時(shí)候的即期匯率折算。利潤(rùn)表中的收入和費(fèi)用項(xiàng)目,采用交易發(fā)生日的即期匯率折算;也可以采用按照系統(tǒng)合理的方法確定的、與交易日即期匯率近似的匯率折算。

00:56

00:56或有負(fù)債和或有資產(chǎn)負(fù)債表是什么?:或有負(fù)債和或有資產(chǎn)負(fù)債表是什么?或有負(fù)債是指過去的交易或者事項(xiàng)形成的潛在義務(wù),或過去的交易或者事項(xiàng)形成的現(xiàn)時(shí)義務(wù),履行該義務(wù)不是很可能導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)或該義務(wù)的金額不能可靠地計(jì)量。或有資產(chǎn)是指過去的交易或者事項(xiàng)形成的潛在資產(chǎn),其存在須通過未來不確定事項(xiàng)的發(fā)生或不發(fā)生予以證實(shí)。

00:20

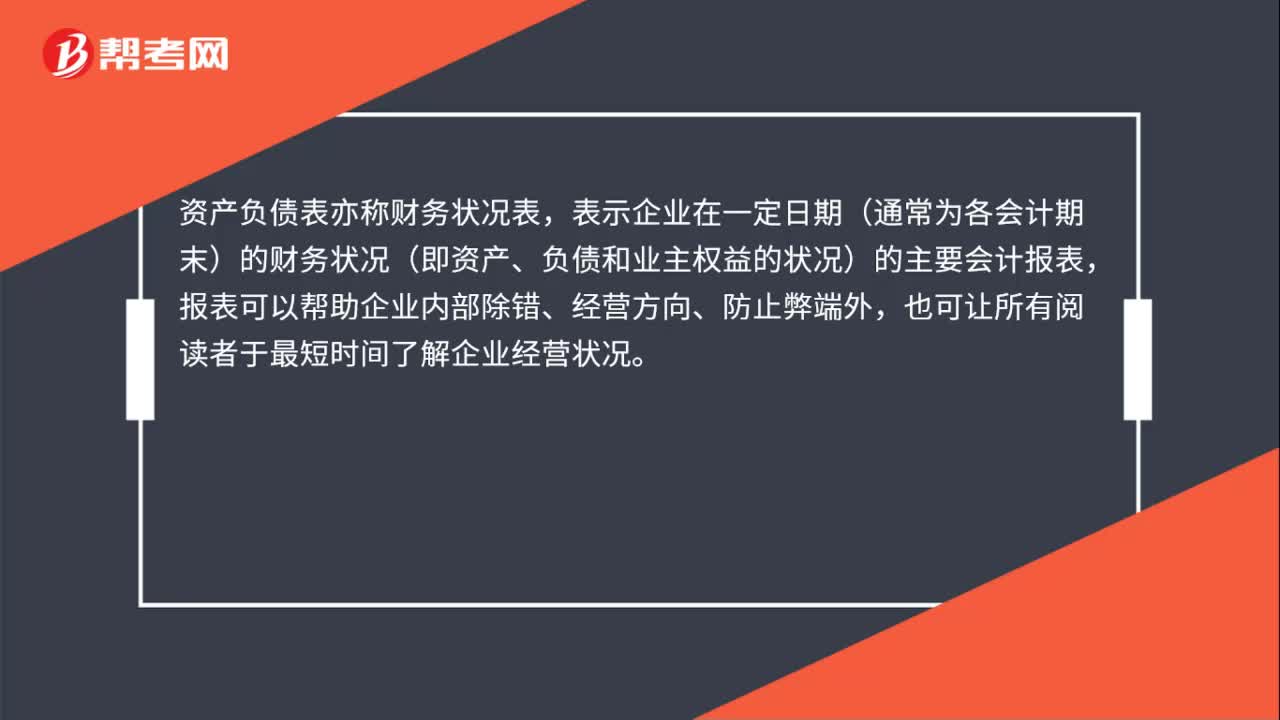

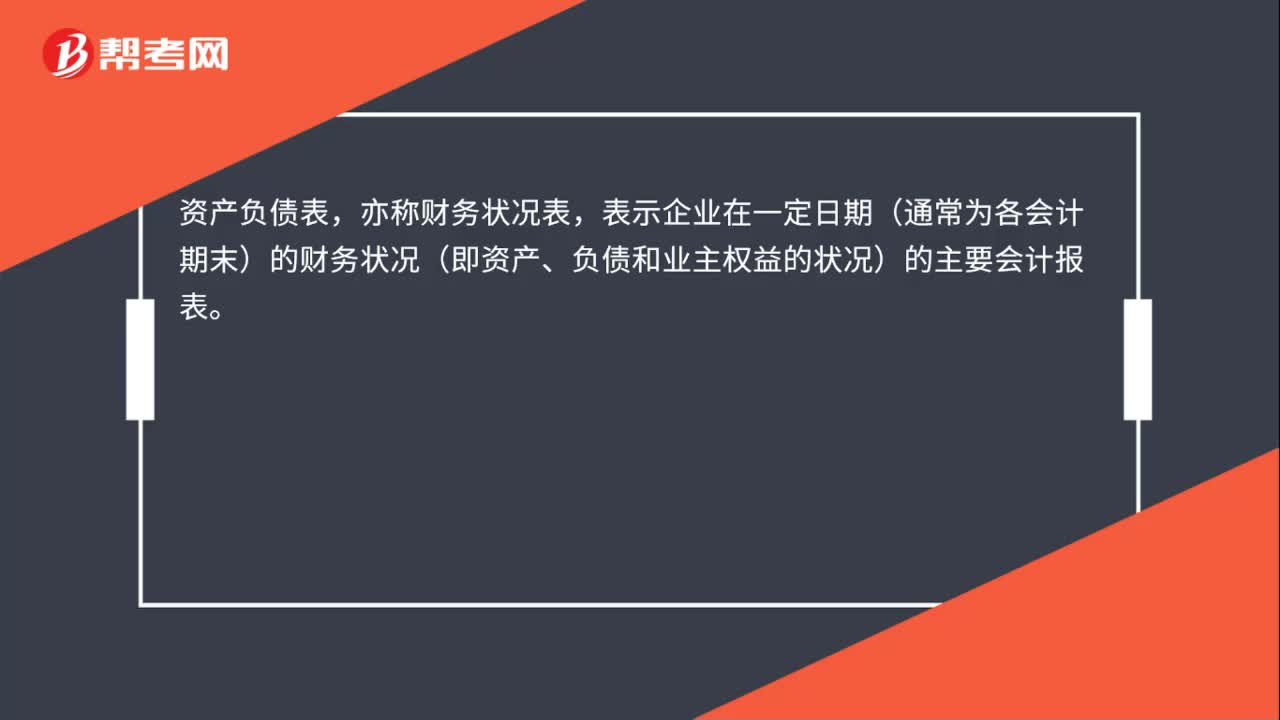

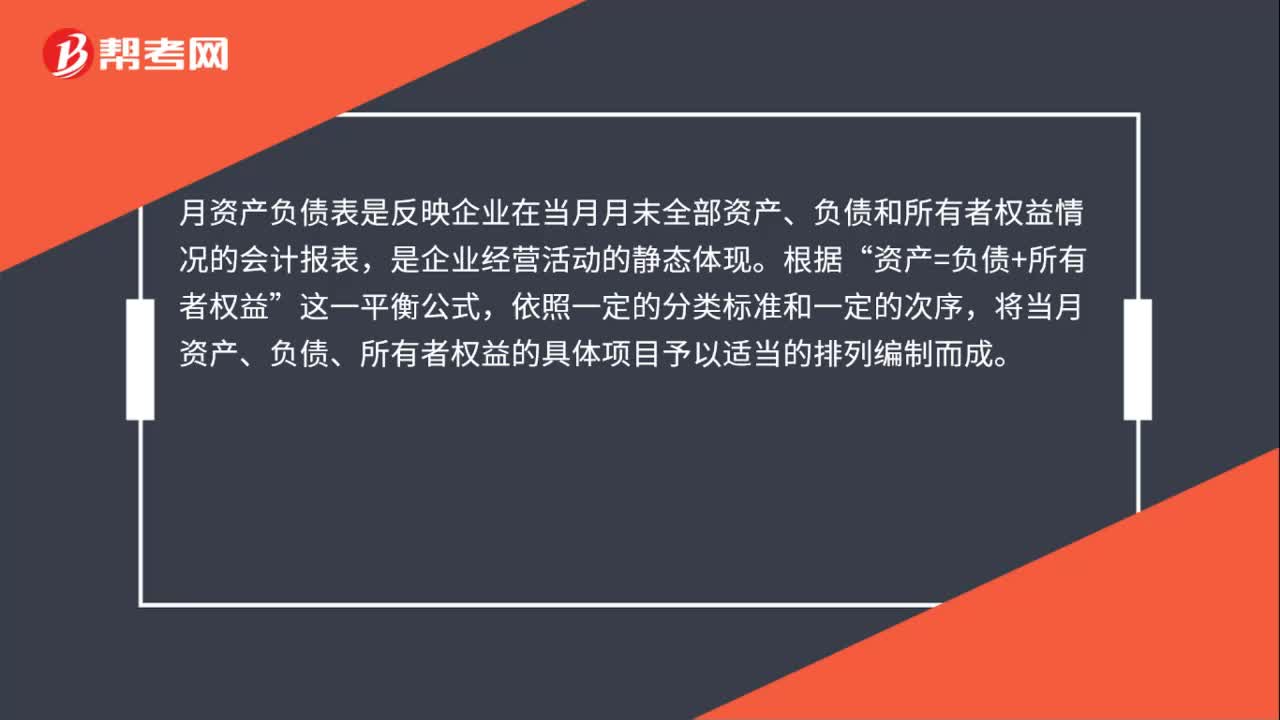

00:20資產(chǎn)負(fù)債表是什么?:資產(chǎn)負(fù)債表是什么?資產(chǎn)負(fù)債表是反映企業(yè)在某一特定日期的財(cái)務(wù)狀況的財(cái)務(wù)報(bào)表。它是根據(jù)“資產(chǎn)=負(fù)債+所有者權(quán)益”會(huì)計(jì)恒等式編制的。

01:26

01:26未分配利潤(rùn)在資產(chǎn)負(fù)債表中怎么填?:未分配利潤(rùn)在資產(chǎn)負(fù)債表中怎么填?未分配利潤(rùn)在資產(chǎn)負(fù)債表中填寫的公式是期初未分配利潤(rùn)+本期凈利潤(rùn)-(提取盈余公積+對(duì)股東的分配+其他)-(盈余公積彌補(bǔ)虧損+其他),提取盈余公積+對(duì)股東的分配+其他“盈余公積彌補(bǔ)虧損+其他“為所有者權(quán)益的內(nèi)部結(jié)轉(zhuǎn)”未分配利潤(rùn)是指企業(yè)實(shí)現(xiàn)的凈利潤(rùn)經(jīng)過彌補(bǔ)虧損、提取盈余公積和向投資者分配利潤(rùn)后留存在企業(yè)的歷年結(jié)存的利潤(rùn)。相對(duì)于所有者權(quán)益的其他部分來說。

01:01

01:01合并資產(chǎn)負(fù)債表是什么?:合并資產(chǎn)負(fù)債表是什么?合并資產(chǎn)負(fù)債表是在股權(quán)上有密切關(guān)系的兩個(gè)或兩個(gè)以上的獨(dú)立企業(yè),作為一個(gè)整體而合并編制的資產(chǎn)負(fù)債表。常為控股公司所采用,用來反映控股公司及其附屬公司合并的財(cái)務(wù)狀況。合并編制資產(chǎn)負(fù)債表的各個(gè)企業(yè)要用統(tǒng)一的會(huì)計(jì)科目和報(bào)表項(xiàng)目,編制時(shí),屬于各個(gè)公司之間的一切往來和相互借貸、投資項(xiàng)目應(yīng)予抵銷,其他項(xiàng)目可以簡(jiǎn)單相加。控股公司持有的附屬公司的部分股款則按比例抵銷附屬公司的股東權(quán)益。

00:30

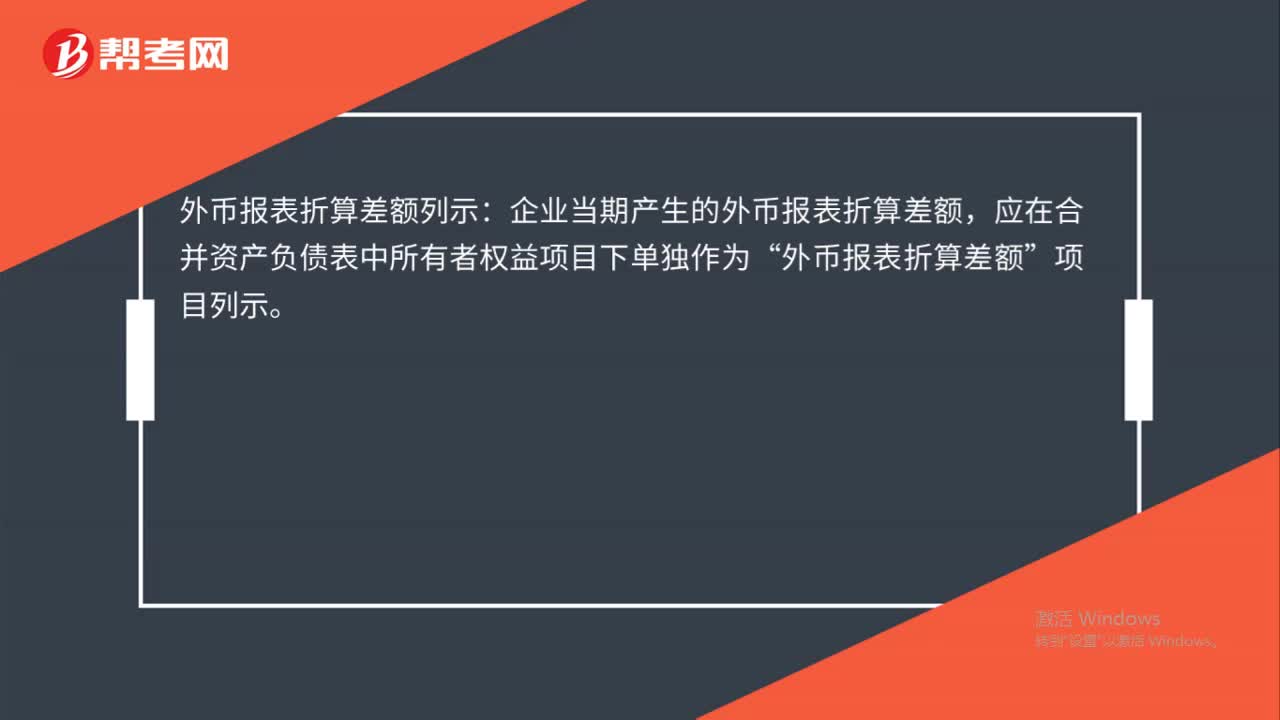

00:30非貨幣性項(xiàng)目外幣報(bào)表折算是什么?:非貨幣性項(xiàng)目外幣報(bào)表折算是什么?外幣報(bào)表折算是指為了特定目的將以某一貨幣表示的財(cái)務(wù)報(bào)表換用為另一種貨幣表述。一般來講,外幣報(bào)表折算只是改變表述的貨幣單位,并不改變報(bào)表項(xiàng)目之間的關(guān)系。

07:47

07:47資產(chǎn)負(fù)債表預(yù)算的編制是怎樣的?:資產(chǎn)負(fù)債表預(yù)算的編制是怎樣的?預(yù)計(jì)資產(chǎn)負(fù)債表是依據(jù)當(dāng)前的實(shí)際資產(chǎn)負(fù)債表和全面預(yù)算中的其他預(yù)算所提供的資料編制而成的總括性預(yù)算表格,可以反映企業(yè)預(yù)算期末的財(cái)務(wù)狀況。預(yù)計(jì)資產(chǎn)負(fù)債表的編制需以計(jì)劃期開始日的資產(chǎn)負(fù)債表為基礎(chǔ),結(jié)合計(jì)劃期間各項(xiàng)經(jīng)營(yíng)預(yù)算、專門決策預(yù)算、資金預(yù)算和預(yù)計(jì)利潤(rùn)表進(jìn)行編制。所謂敏感項(xiàng)目是指直接隨銷售額變動(dòng)的資產(chǎn)、負(fù)債項(xiàng)目。所謂非敏感項(xiàng)目是指不隨銷售額變動(dòng)的資產(chǎn)、負(fù)債項(xiàng)目。

00:53

00:53資產(chǎn)負(fù)債表預(yù)算的編制方法是什么?:資產(chǎn)負(fù)債表預(yù)算的編制方法是什么?編制預(yù)算資產(chǎn)負(fù)債表以資產(chǎn)負(fù)債表期初數(shù)為基點(diǎn),充分考慮預(yù)算損益表、預(yù)算現(xiàn)金流量表的相關(guān)數(shù)據(jù)對(duì)資產(chǎn)、負(fù)債、所有者權(quán)益期初數(shù)的影響,采用平衡法加以增減后計(jì)得。資產(chǎn)及負(fù)債的期末數(shù)=期初余額+預(yù)算期增加數(shù)-預(yù)算期減少數(shù)所有者權(quán)益期末數(shù)=期初余額+預(yù)算期增資數(shù)(包括預(yù)算期實(shí)現(xiàn)的凈利潤(rùn))-預(yù)算期分紅數(shù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日