下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:40

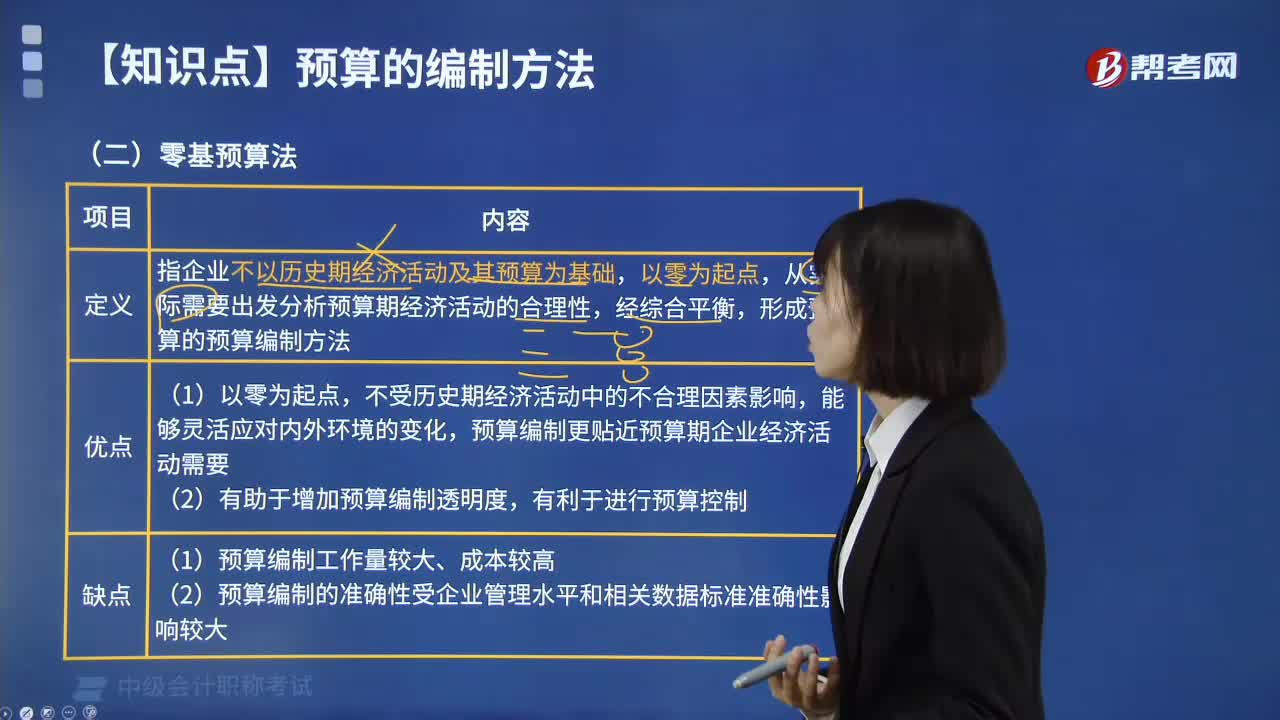

04:40預算的編制方法中零基預算法是指什么?:零基預算發(fā)指企業(yè)不以歷史期經(jīng)濟活動及其預算為基礎,從實際需要出發(fā)分析預算期經(jīng)濟活動的合理性,形成預算的預算編制方法。預算編制更貼近預算期企業(yè)經(jīng)濟活動需要,(2)有助于增加預算編制透明度。(2)預算編制的準確性受企業(yè)管理水平和相關數(shù)據(jù)標準準確性影響較大,【2018年中級會計職稱考試真題】增量預算有利于調動各個方面節(jié)約預算的積極性,【解析】增量預算的缺點是可能導致無效費用開支項目無法得到有效控制。

04:33

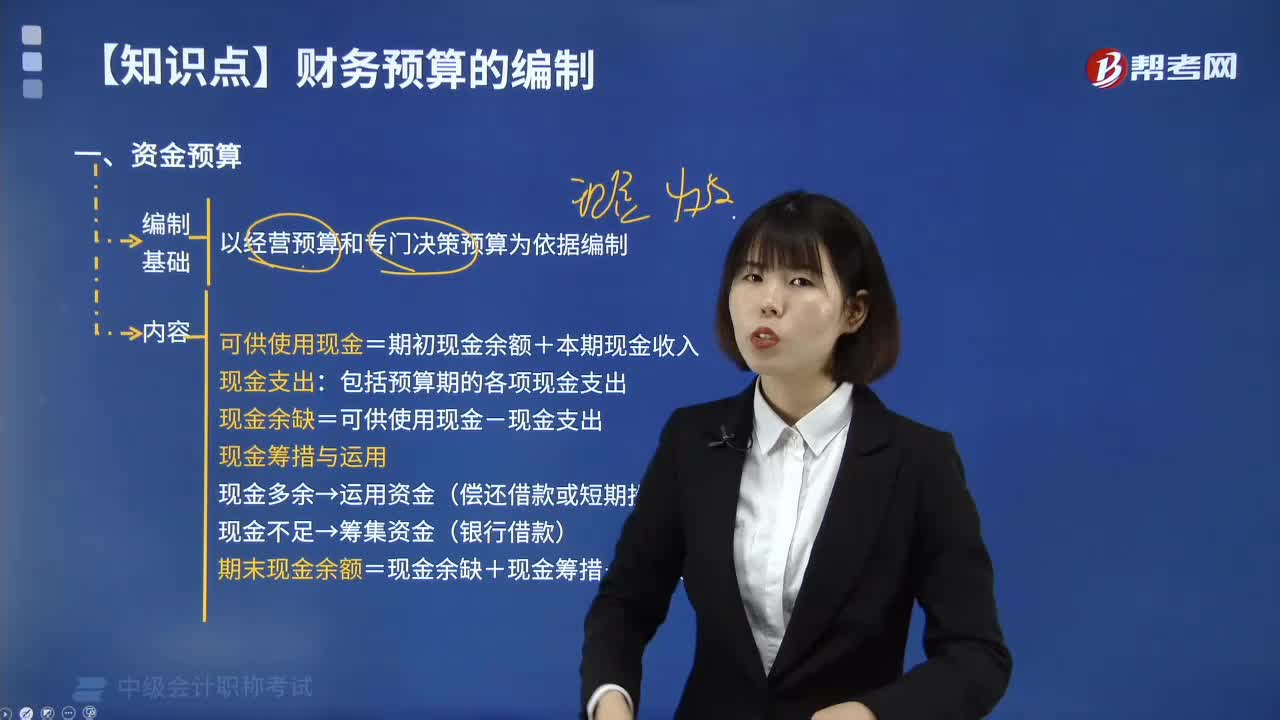

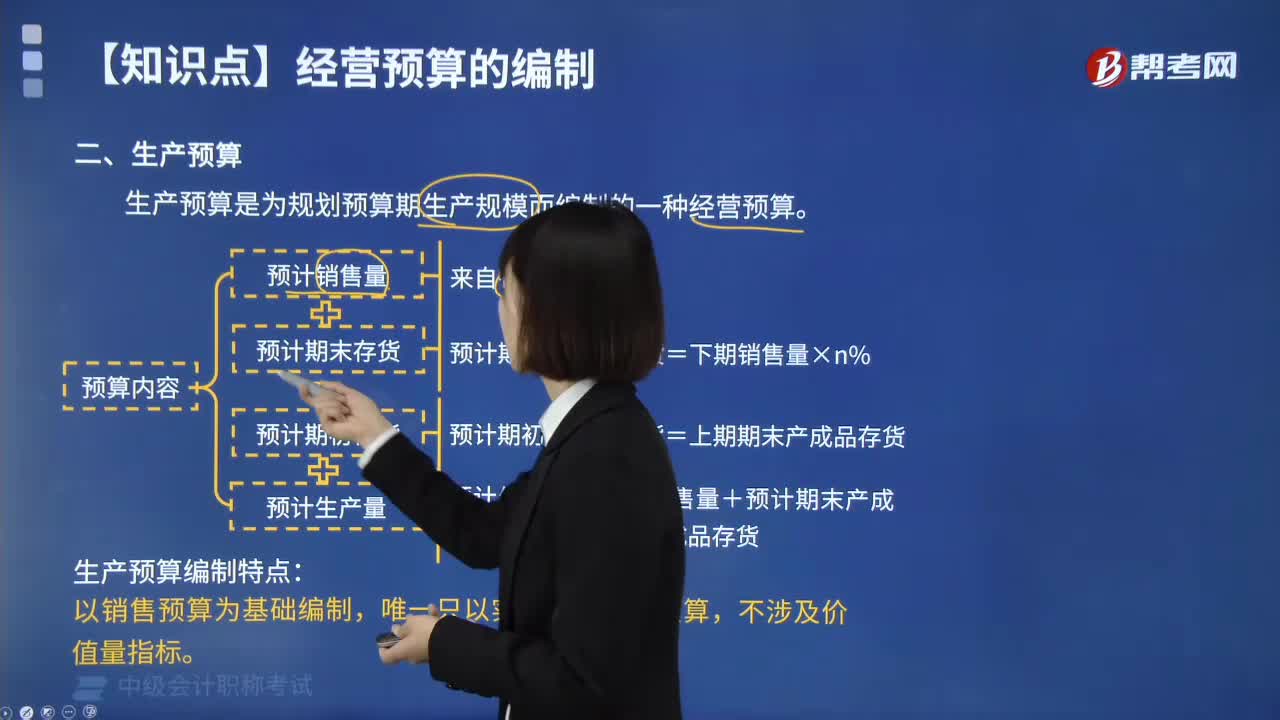

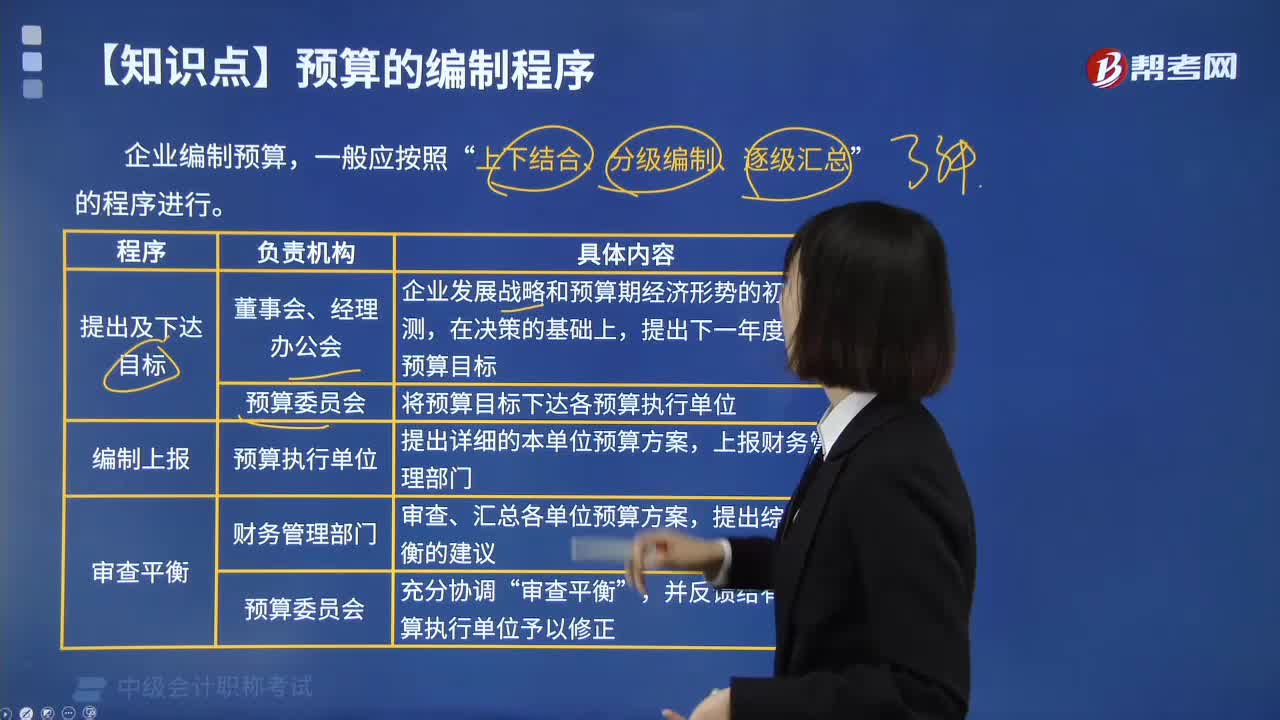

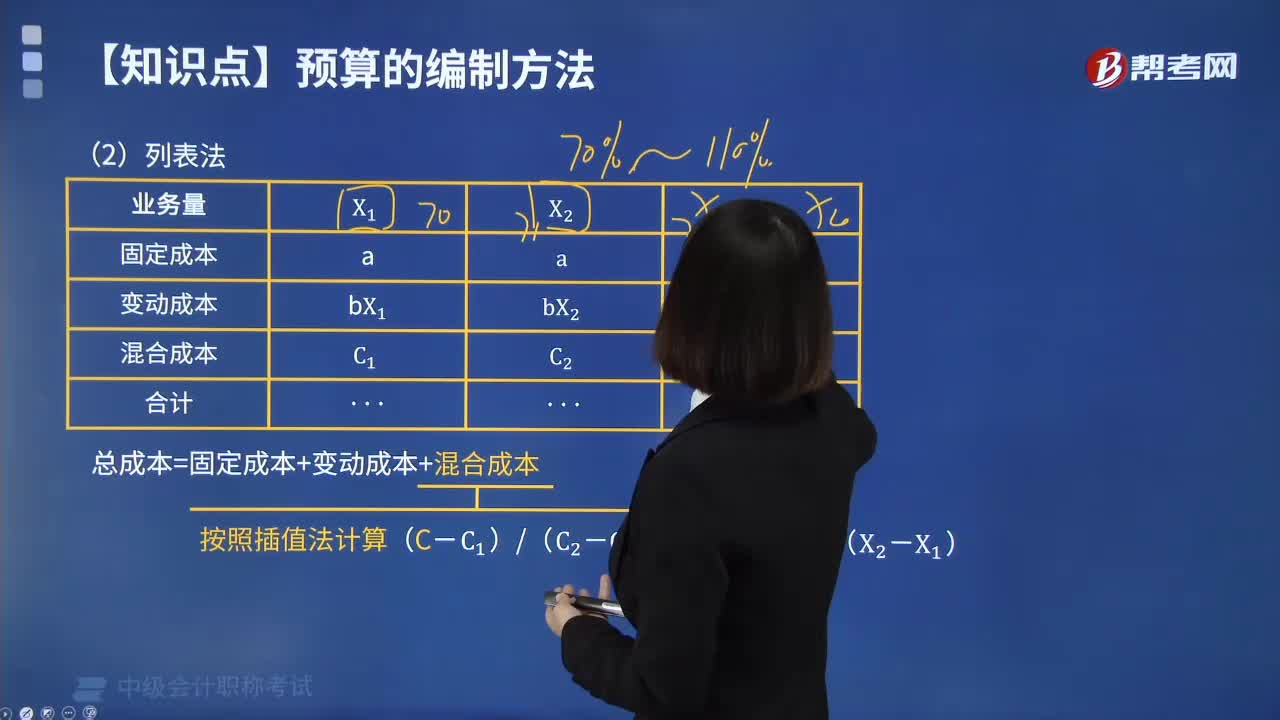

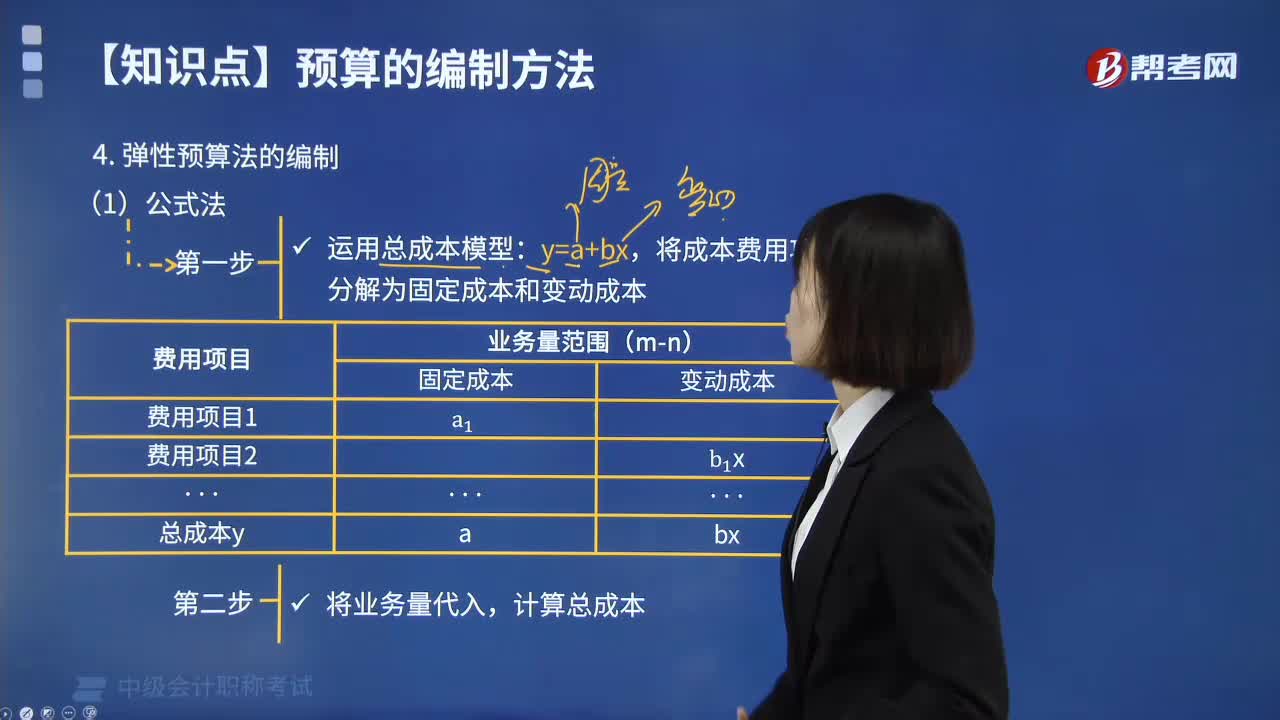

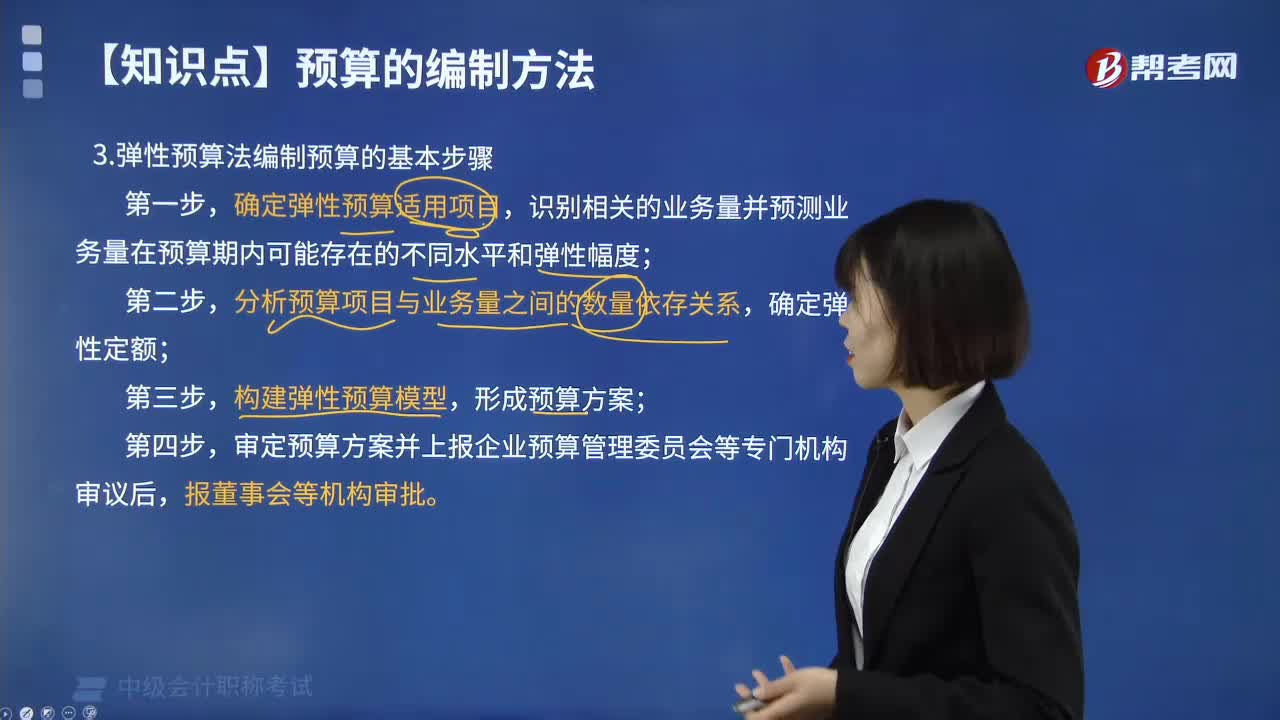

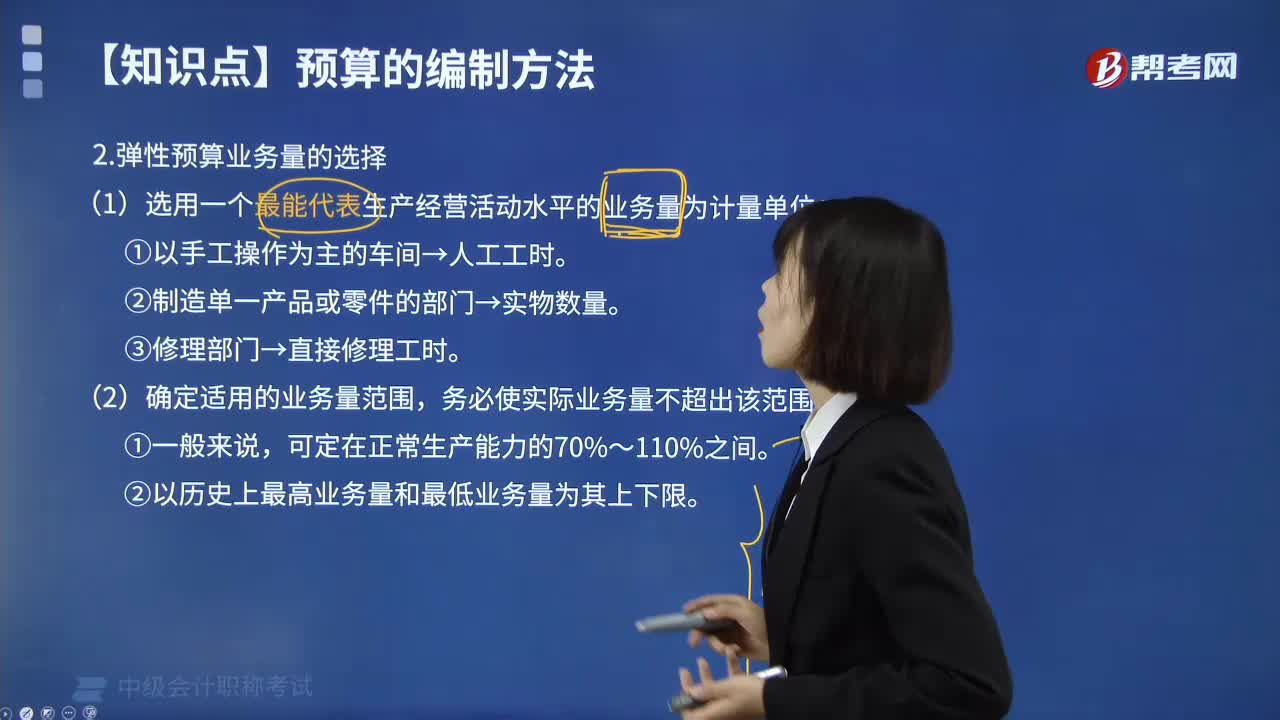

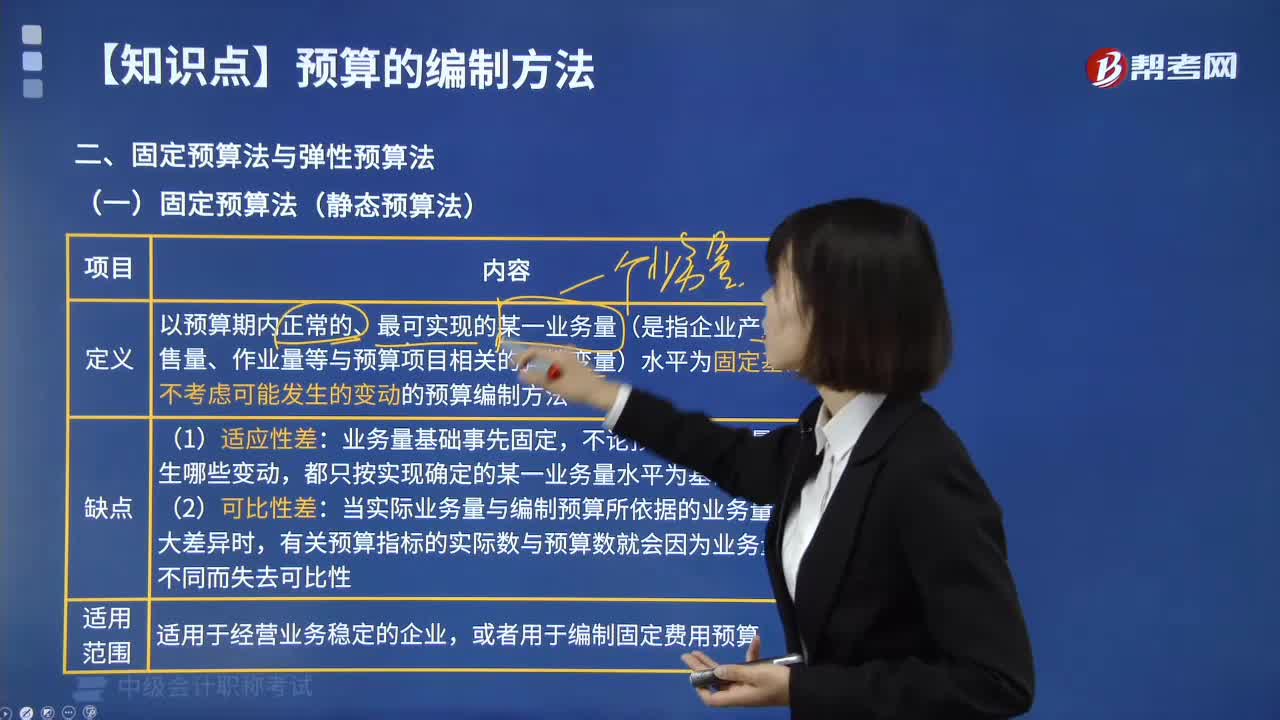

04:33預算有哪些編制方法?:預算的編制方法:企業(yè)財務預算可以根據(jù)不同的預算項目,分別采用固定預算、彈性預算、增量預算、零基預算、定期預算和滾動預算等方法進行編制。增量預算法→以歷史期實際經(jīng)濟活動及其預算為基礎2.按其業(yè)務量基礎的數(shù)量特征固定預算法→以某一業(yè)務量水平為固定基礎彈性預算法→以分析業(yè)務量與預算項目之間的數(shù)量關系為基礎3.按其預算期的時間特征定期預算法→以固定會計期間為預算期(會計期間=預算期間)

00:53

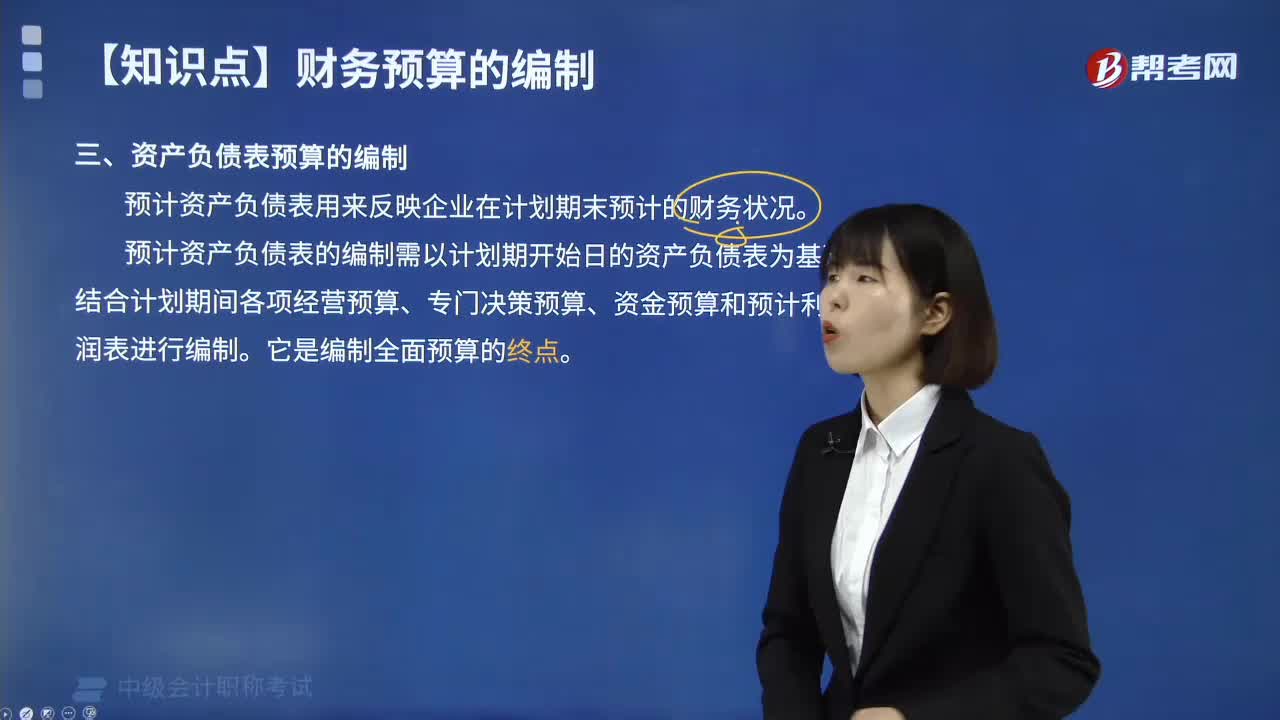

00:53資產(chǎn)負債表預算的編制方法是什么?:資產(chǎn)負債表預算的編制方法是什么?編制預算資產(chǎn)負債表以資產(chǎn)負債表期初數(shù)為基點,充分考慮預算損益表、預算現(xiàn)金流量表的相關數(shù)據(jù)對資產(chǎn)、負債、所有者權益期初數(shù)的影響,采用平衡法加以增減后計得。資產(chǎn)及負債的期末數(shù)=期初余額+預算期增加數(shù)-預算期減少數(shù)所有者權益期末數(shù)=期初余額+預算期增資數(shù)(包括預算期實現(xiàn)的凈利潤)-預算期分紅數(shù)。

01:42

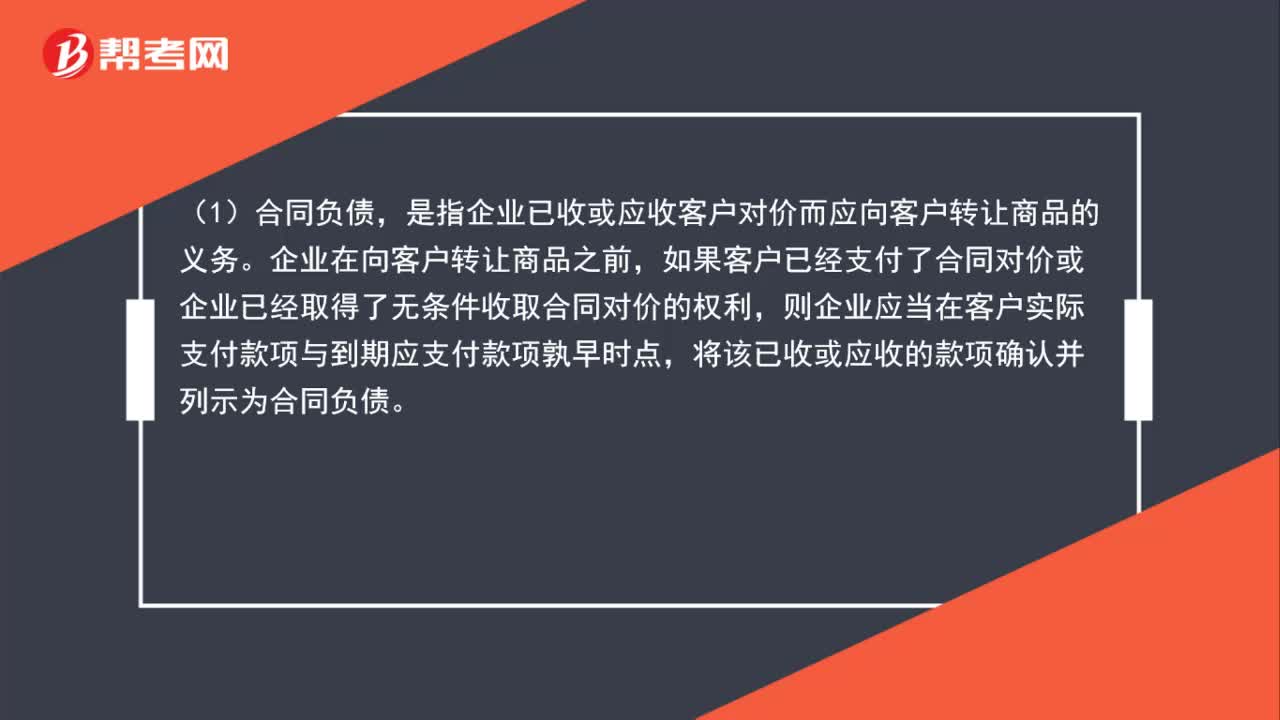

01:42合同負債、合同資產(chǎn)、應收賬款怎么區(qū)分?:合同負債、合同資產(chǎn)、應收賬款怎么區(qū)分?(1)合同負債,是指企業(yè)已收或應收客戶對價而應向客戶轉讓商品的義務。企業(yè)在向客戶轉讓商品之前,如果客戶已經(jīng)支付了合同對價或企業(yè)已經(jīng)取得了無條件收取合同對價的權利,則企業(yè)應當在客戶實際支付款項與到期應支付款項孰早時點,將該已收或應收的款項確認并列示為合同負債。(2)合同資產(chǎn),是指企業(yè)已向客戶轉讓商品而有權收取對價的權利,是指企業(yè)無條件收取合同對價的權利。

00:48

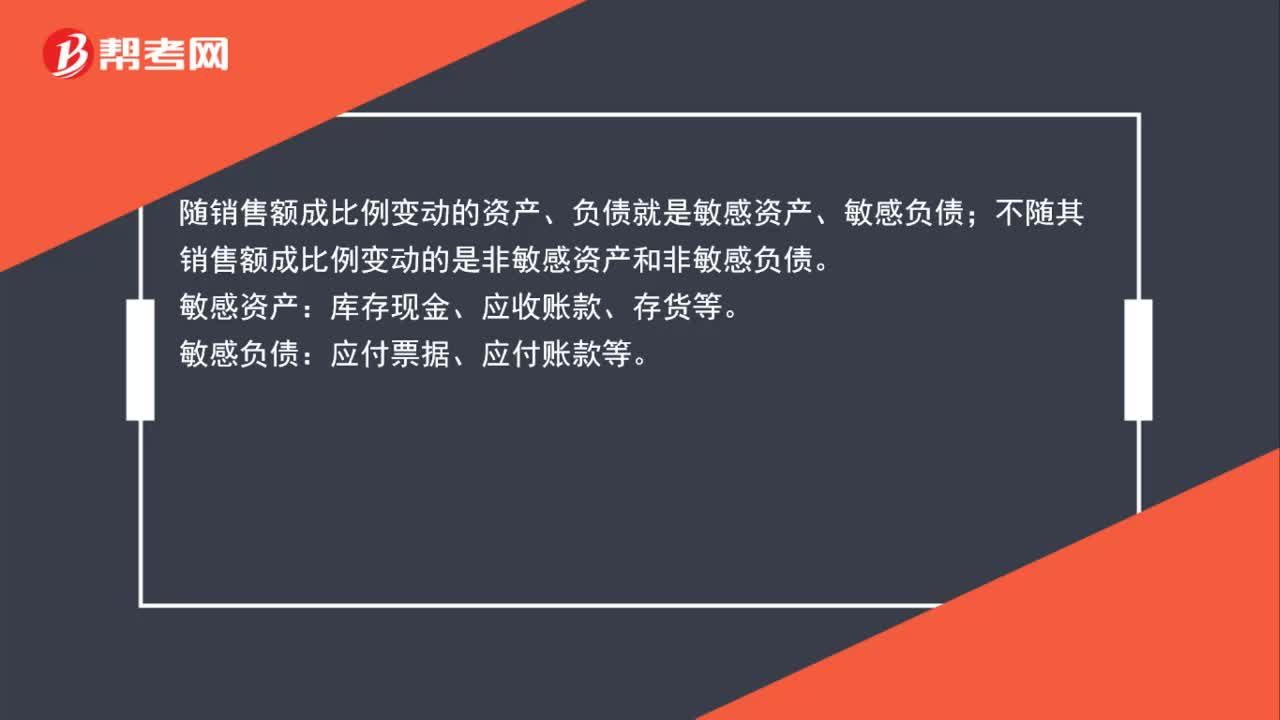

00:48怎么區(qū)分敏感與非敏感資產(chǎn)和負債呢?:怎么區(qū)分敏感與非敏感資產(chǎn)和負債呢?隨銷售額成比例變動的資產(chǎn)、負債就是敏感資產(chǎn)、敏感負債;不隨其銷售額成比例變動的是非敏感資產(chǎn)和非敏感負債。敏感資產(chǎn):庫存現(xiàn)金、應收賬款、存貨等。敏感負債:應付票據(jù)、應付賬款等。

00:44

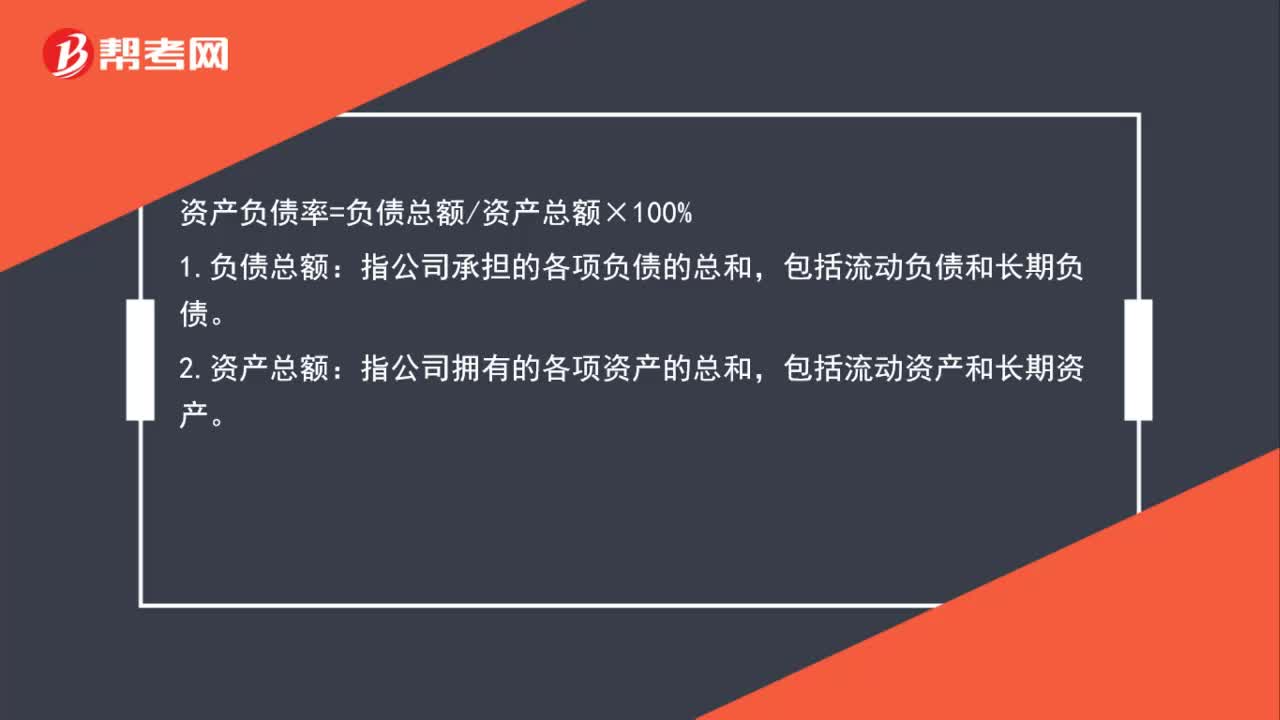

00:44資產(chǎn)負債率公式是什么?:資產(chǎn)負債率公式是什么?資產(chǎn)負債率=負債總額資產(chǎn)總額×100%:1.負債總額,指公司承擔的各項負債的總和。包括流動負債和長期負債:2.資產(chǎn)總額,指公司擁有的各項資產(chǎn)的總和。包括流動資產(chǎn)和長期資產(chǎn)

00:48

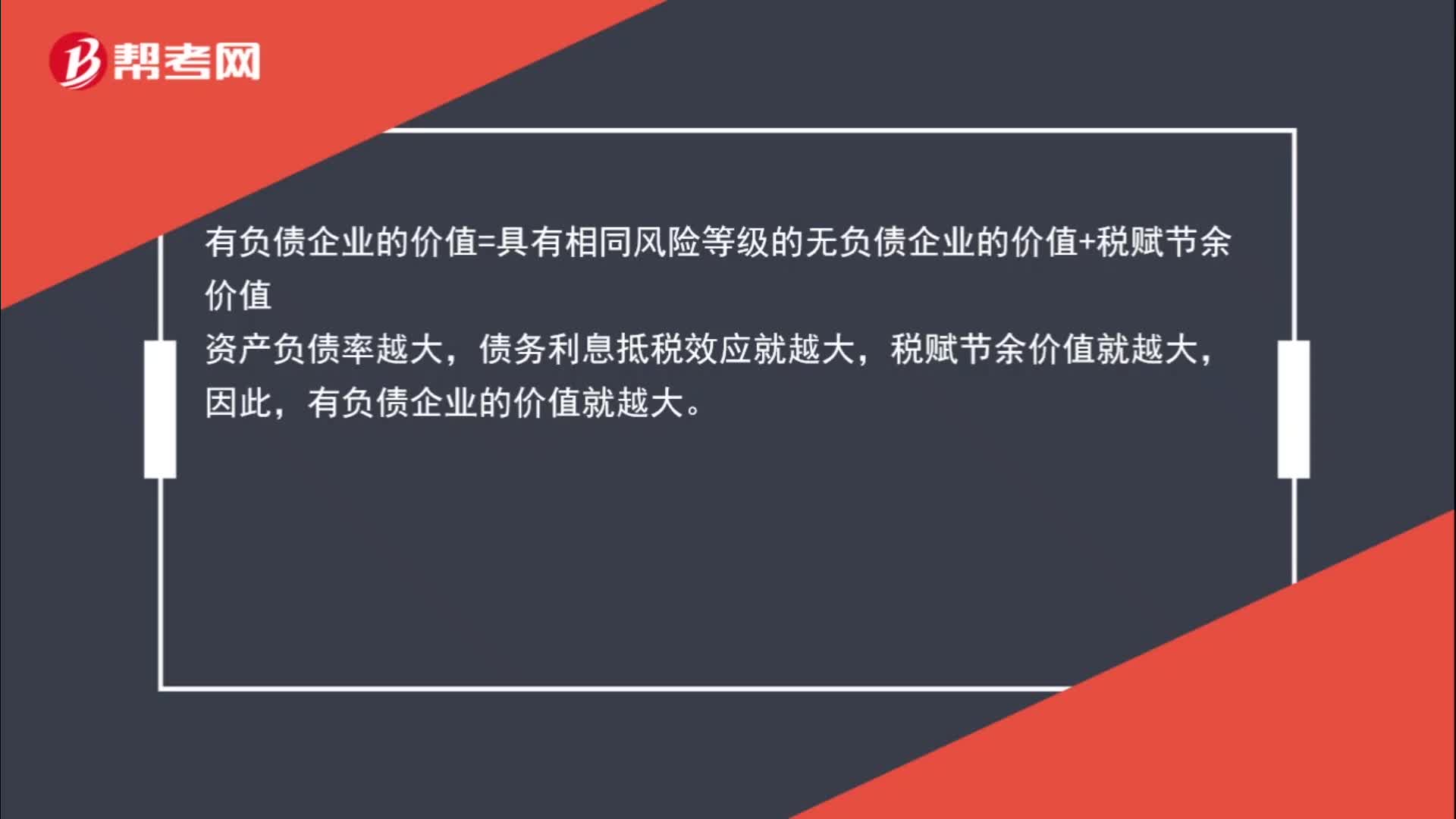

00:48為什么資產(chǎn)負債率越大,有負債企業(yè)的價值越大?:有負債企業(yè)的價值=具有相同風險等級的無負債企業(yè)的價值+稅賦節(jié)余價值,資產(chǎn)負債率越大,債務利息抵稅效應就越大,稅賦節(jié)余價值就越大,因此。有負債企業(yè)的價值就越大

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日