下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:31

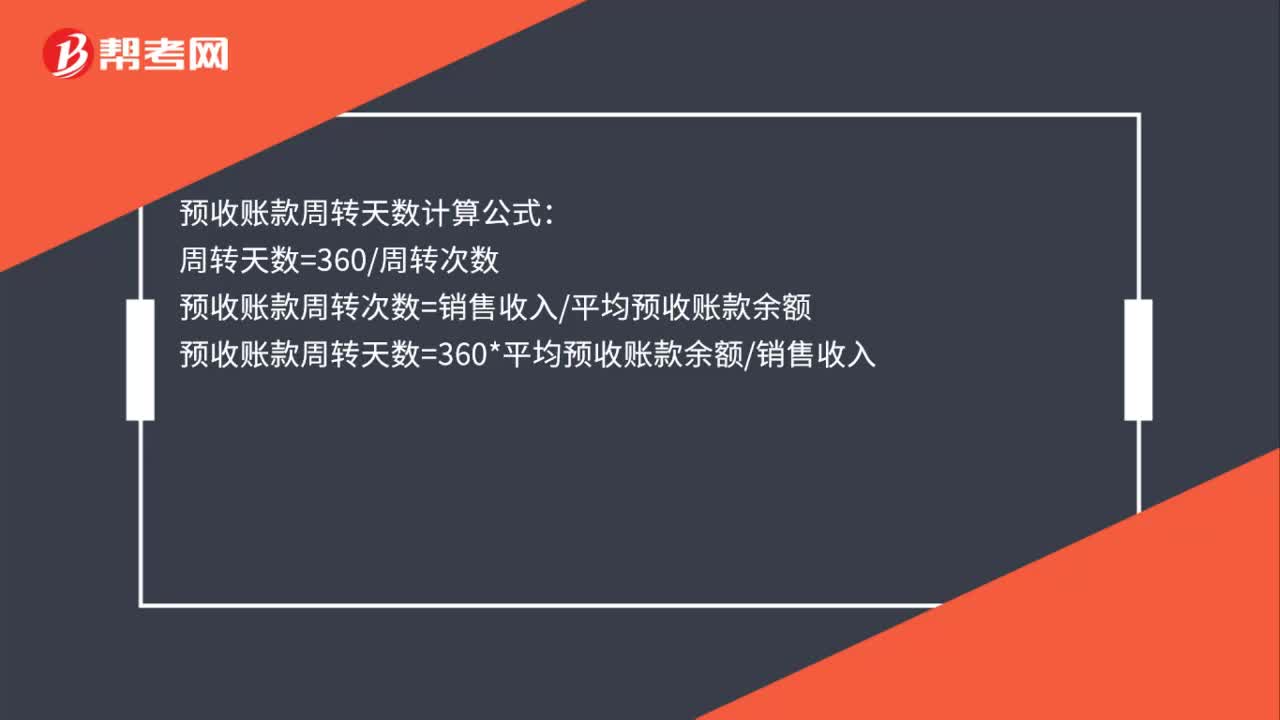

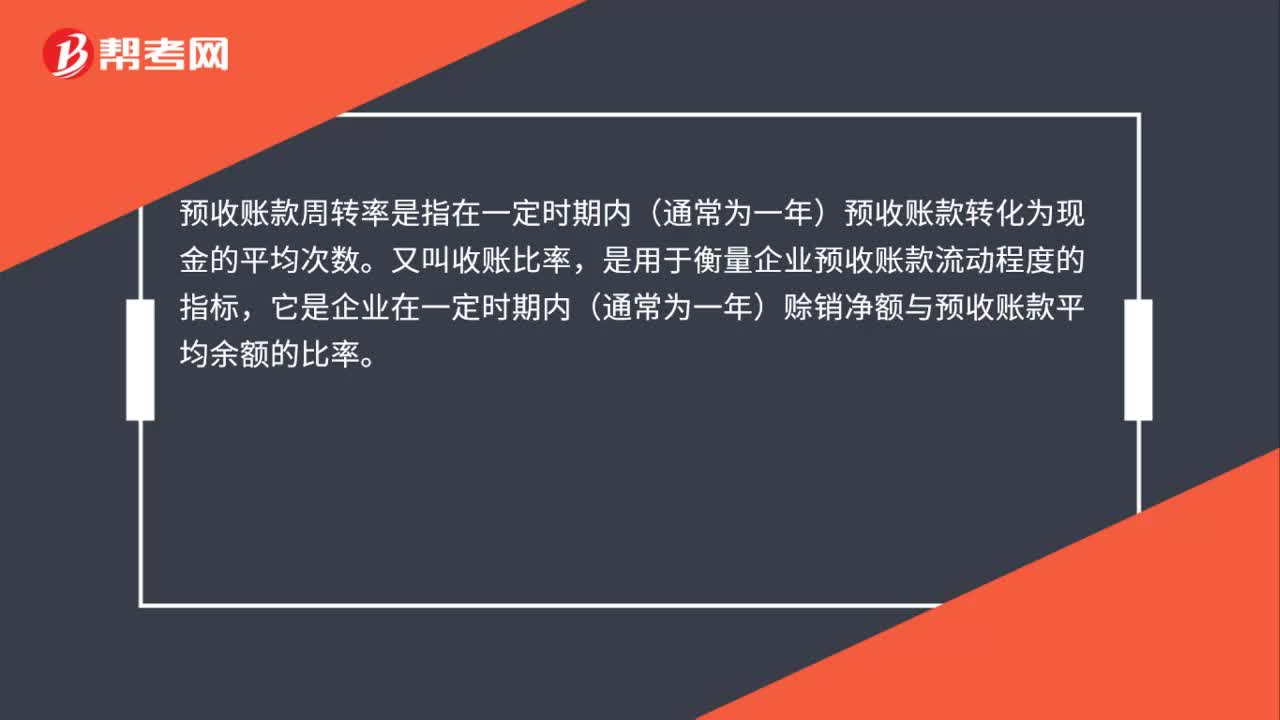

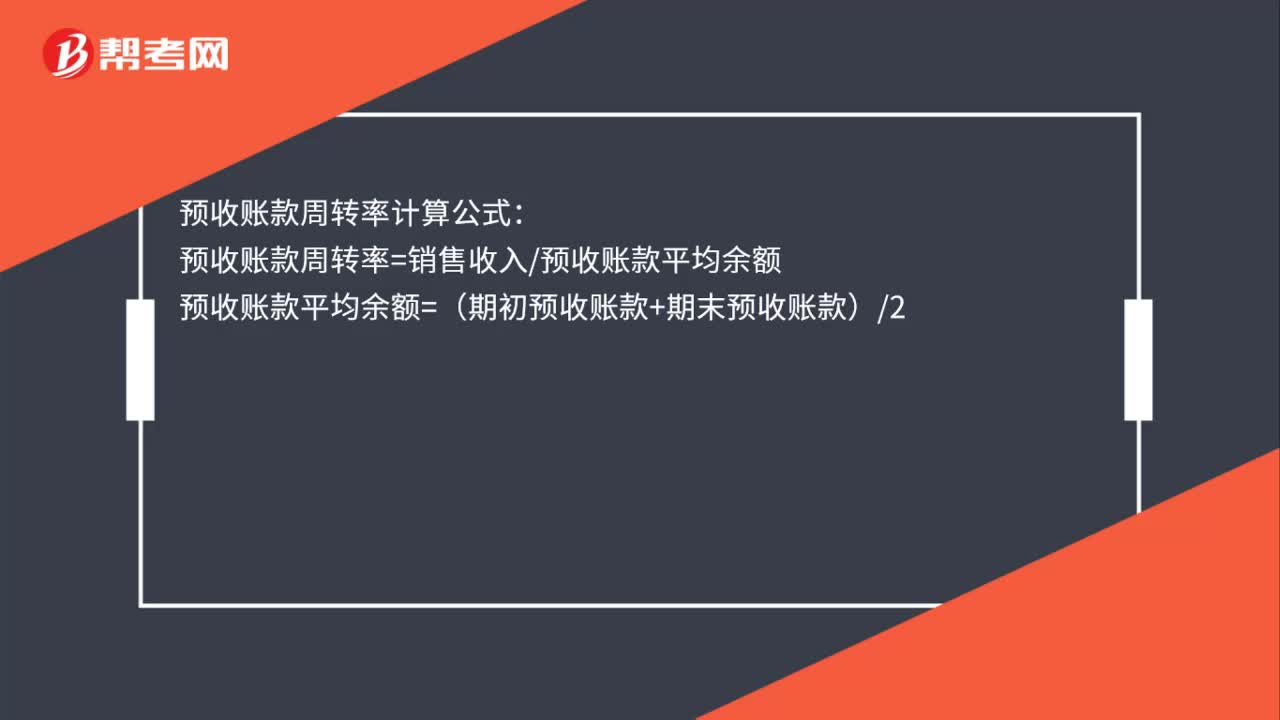

00:31應(yīng)收款項(xiàng)周轉(zhuǎn)率是什么?:應(yīng)收款項(xiàng)周轉(zhuǎn)率是什么?應(yīng)收賬款周轉(zhuǎn)率是企業(yè)在一定時(shí)期內(nèi)賒銷凈收入與平均應(yīng)收賬款余額之比,說明一定期間內(nèi)公司應(yīng)收賬款轉(zhuǎn)為現(xiàn)金的平均次數(shù),它是衡量企業(yè)應(yīng)收賬款周轉(zhuǎn)速度及管理效率的指標(biāo)。

00:25

00:25應(yīng)收款項(xiàng)是什么?:應(yīng)收款項(xiàng)是什么?應(yīng)收款項(xiàng)泛指企業(yè)擁有的將來獲取現(xiàn)款、商品或勞動(dòng)的權(quán)利。它是企業(yè)在日常生產(chǎn)經(jīng)營過程中發(fā)生的各種債權(quán),是企業(yè)重要的流動(dòng)資產(chǎn)。

00:31

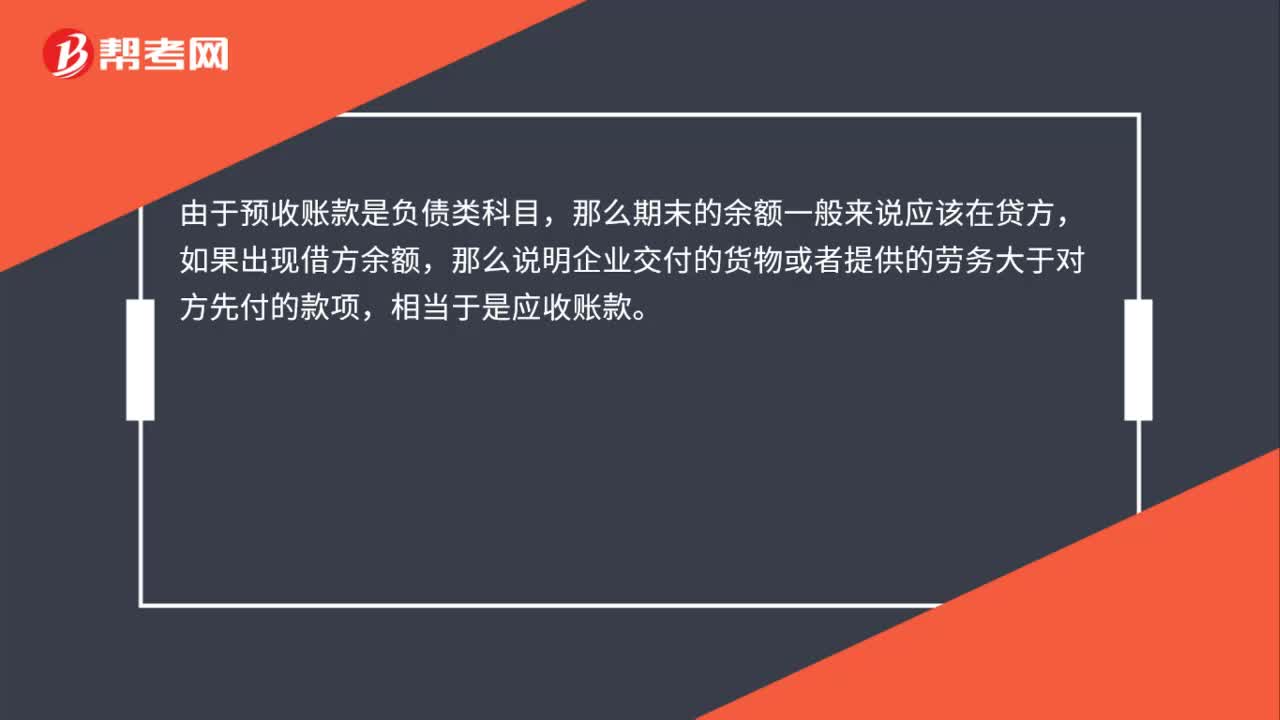

00:31應(yīng)收款項(xiàng)凈額是什么?:應(yīng)收款項(xiàng)凈額是什么?應(yīng)收賬款是企業(yè)銷售貨物、提供勞務(wù)應(yīng)收未收的款項(xiàng)。而壞賬準(zhǔn)備是由于時(shí)間、信譽(yù)等原因,企業(yè)估計(jì)應(yīng)收賬款中收不回來的部分。而應(yīng)收賬款凈值=應(yīng)收賬款-壞賬準(zhǔn)備。

00:31

00:31收款憑證是什么?:收款憑證是什么?收款憑證是記錄庫存現(xiàn)金和銀行存款收款的記賬憑證,根據(jù)庫存現(xiàn)金和銀行存款收入業(yè)務(wù),填制庫存現(xiàn)金日記賬、銀行存款明細(xì)賬和總類的依據(jù),也是出納人員收訖款項(xiàng)的依據(jù)。

00:16

00:16收款憑證號(hào)是什么?:收款憑證號(hào)是右上角填寫填制收款憑證的順序連續(xù)編號(hào)。

00:16

00:16代收款憑證是什么?:代收款憑證是什么?代收款憑證是替第三方單位收客戶的款項(xiàng),開出收款收據(jù),依據(jù)收款收據(jù)制單的憑證。

00:31

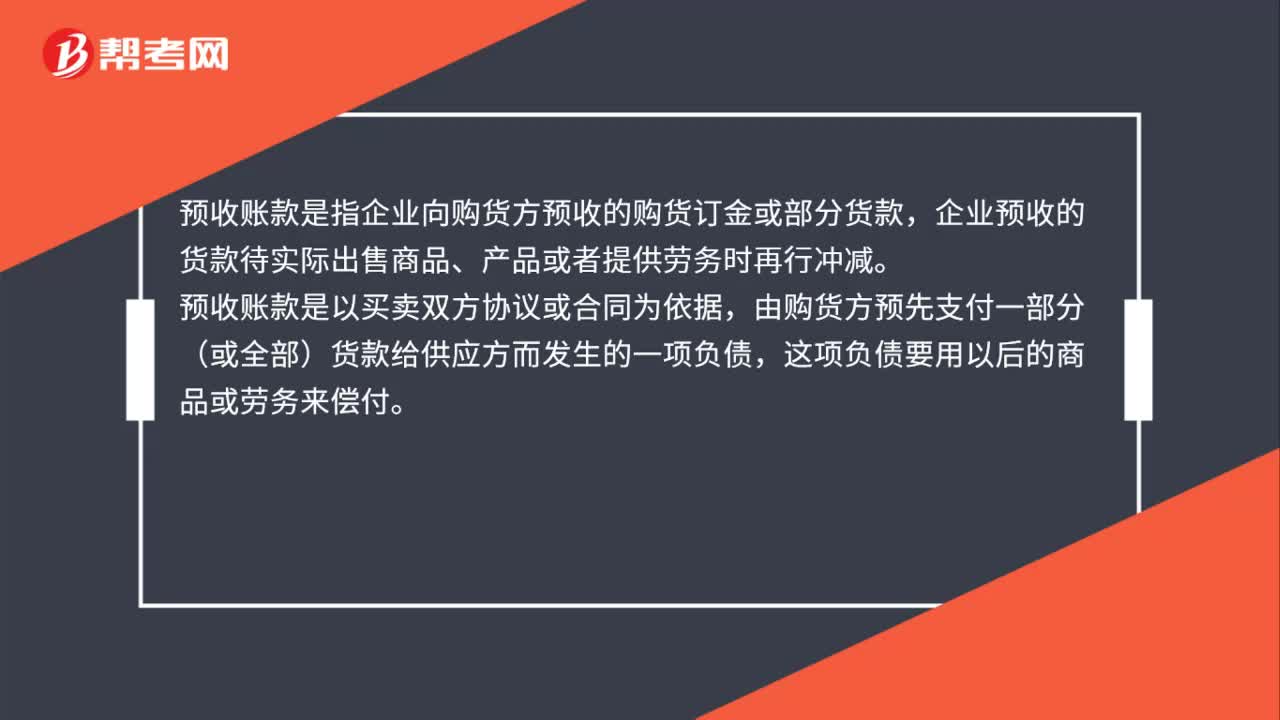

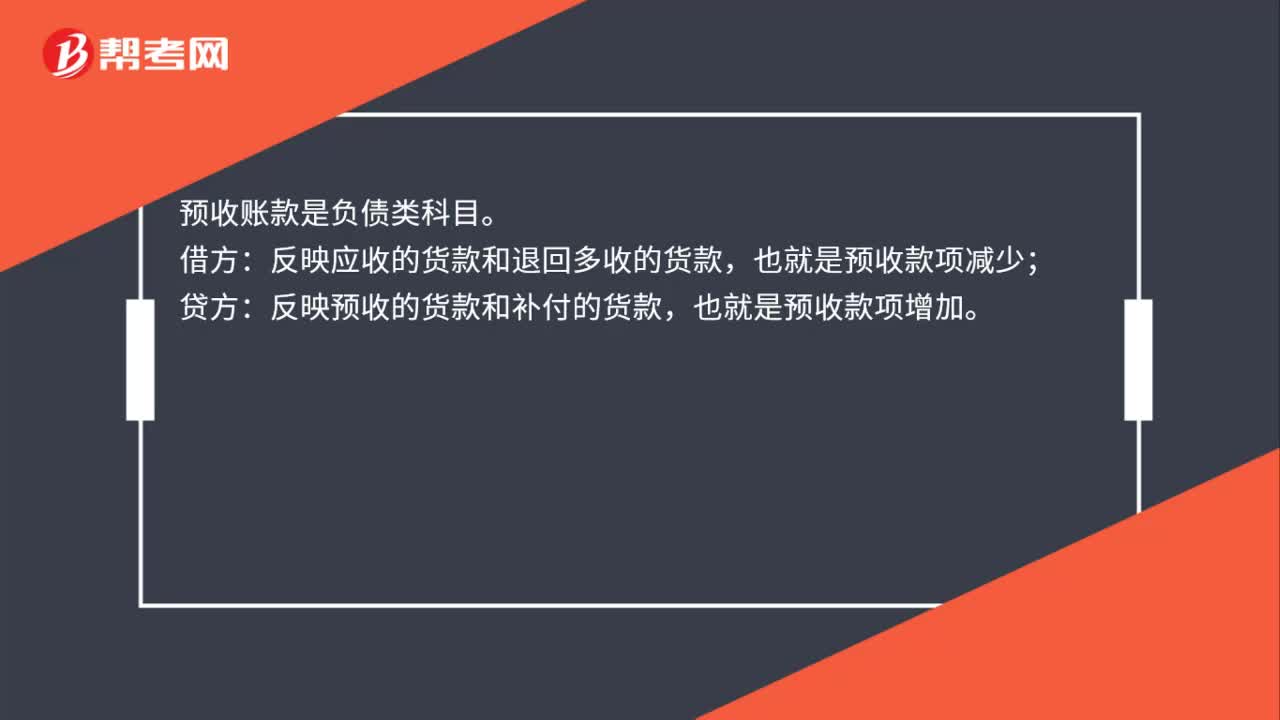

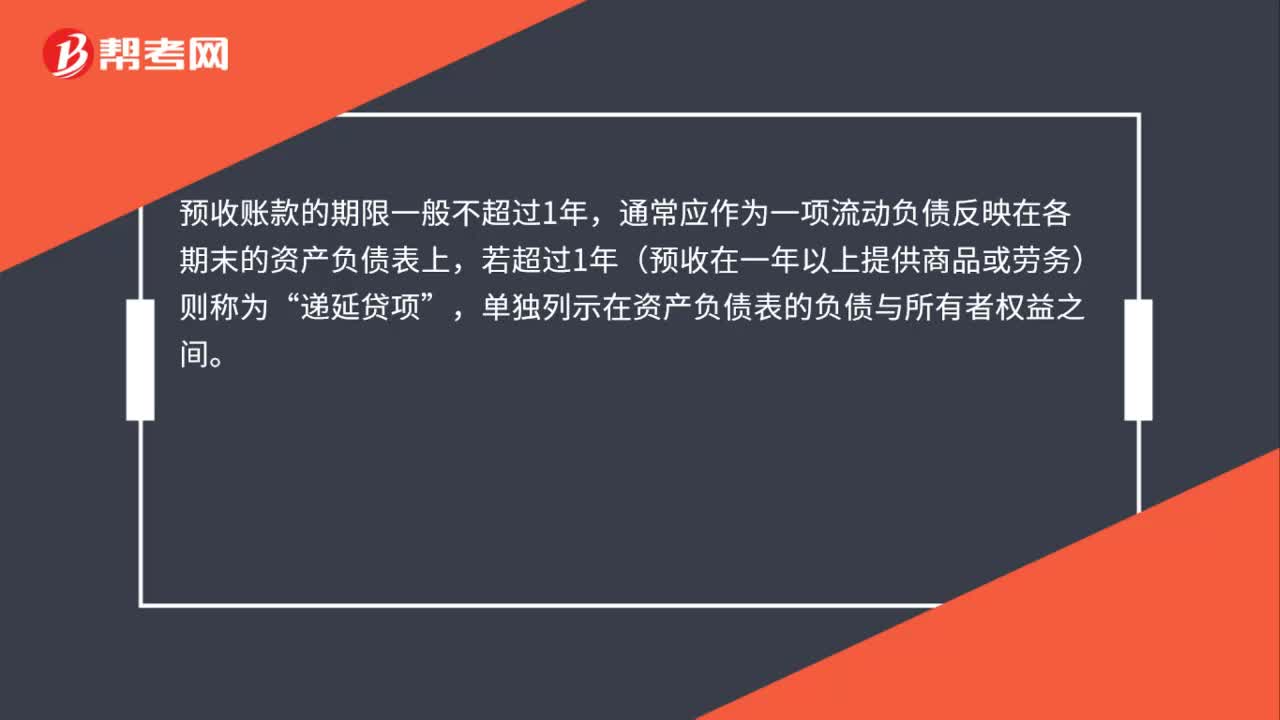

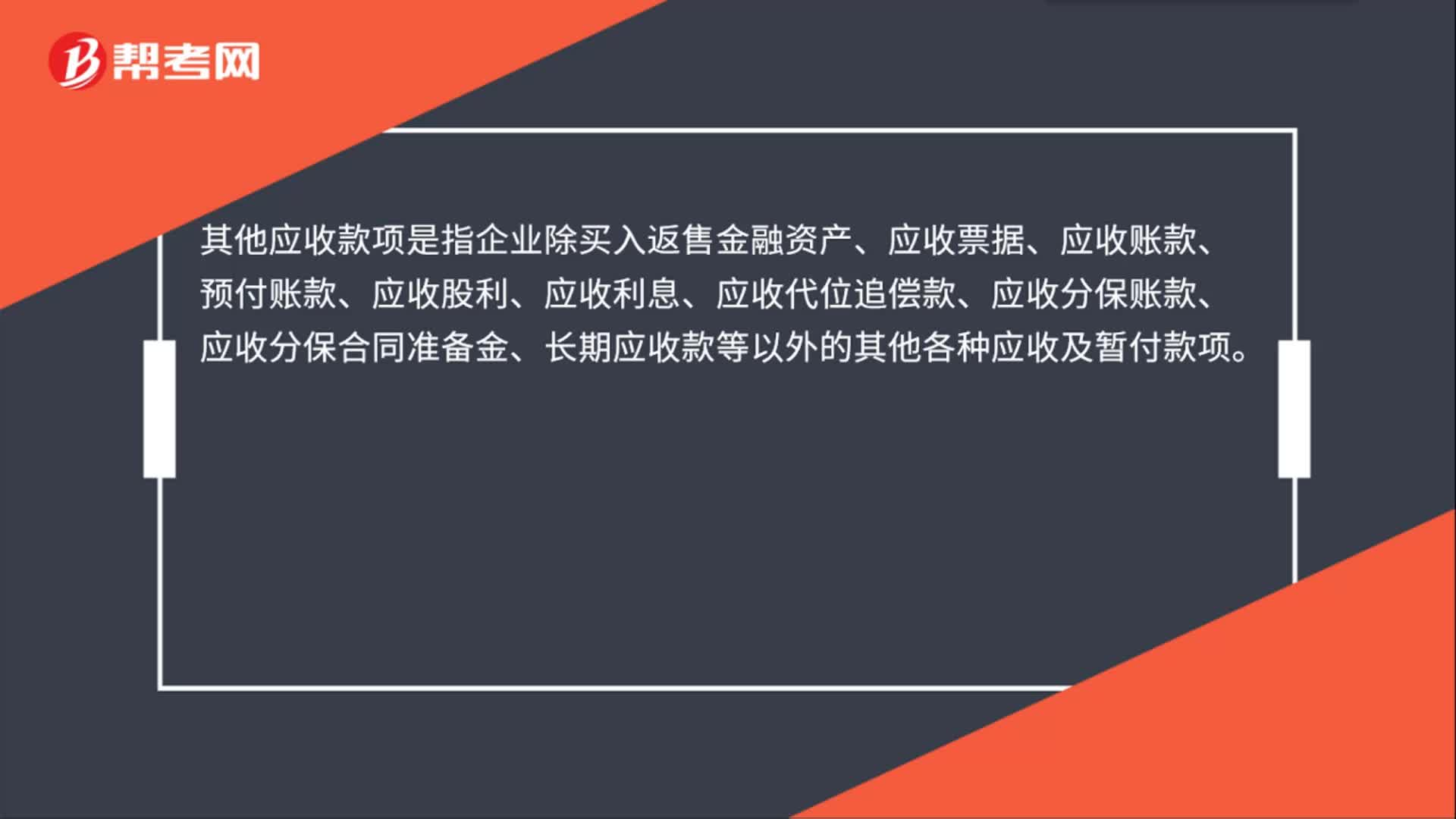

00:31其他應(yīng)收款項(xiàng)是什么?:其他應(yīng)收款項(xiàng)是指企業(yè)除買入返售金融資產(chǎn)、應(yīng)收票據(jù)、應(yīng)收賬款、預(yù)付賬款、應(yīng)收股利、應(yīng)收利息、應(yīng)收代位追償款、應(yīng)收分保賬款、應(yīng)收分保合同準(zhǔn)備金、長期應(yīng)收款等以外的其他各種應(yīng)收及暫付款項(xiàng)。

01:42

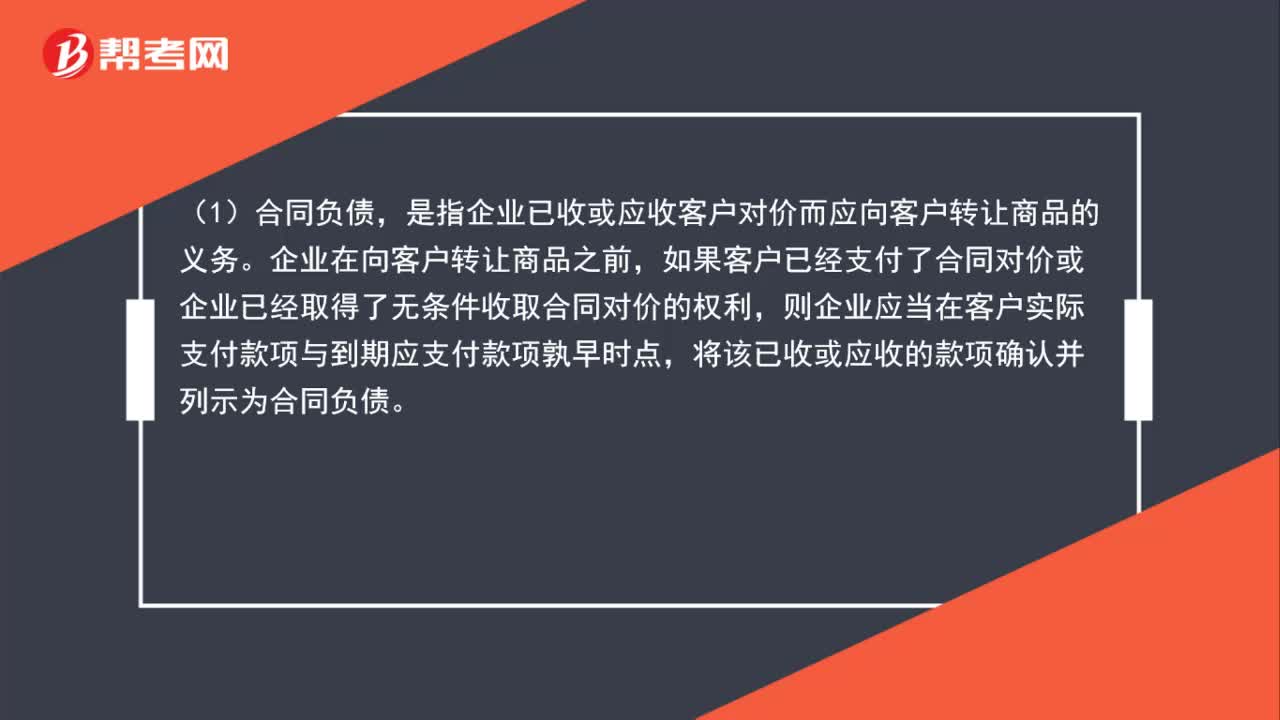

01:42合同負(fù)債、合同資產(chǎn)、應(yīng)收賬款怎么區(qū)分?:合同負(fù)債、合同資產(chǎn)、應(yīng)收賬款怎么區(qū)分?(1)合同負(fù)債,是指企業(yè)已收或應(yīng)收客戶對(duì)價(jià)而應(yīng)向客戶轉(zhuǎn)讓商品的義務(wù)。企業(yè)在向客戶轉(zhuǎn)讓商品之前,如果客戶已經(jīng)支付了合同對(duì)價(jià)或企業(yè)已經(jīng)取得了無條件收取合同對(duì)價(jià)的權(quán)利,則企業(yè)應(yīng)當(dāng)在客戶實(shí)際支付款項(xiàng)與到期應(yīng)支付款項(xiàng)孰早時(shí)點(diǎn),將該已收或應(yīng)收的款項(xiàng)確認(rèn)并列示為合同負(fù)債。(2)合同資產(chǎn),是指企業(yè)已向客戶轉(zhuǎn)讓商品而有權(quán)收取對(duì)價(jià)的權(quán)利,是指企業(yè)無條件收取合同對(duì)價(jià)的權(quán)利。

01:10

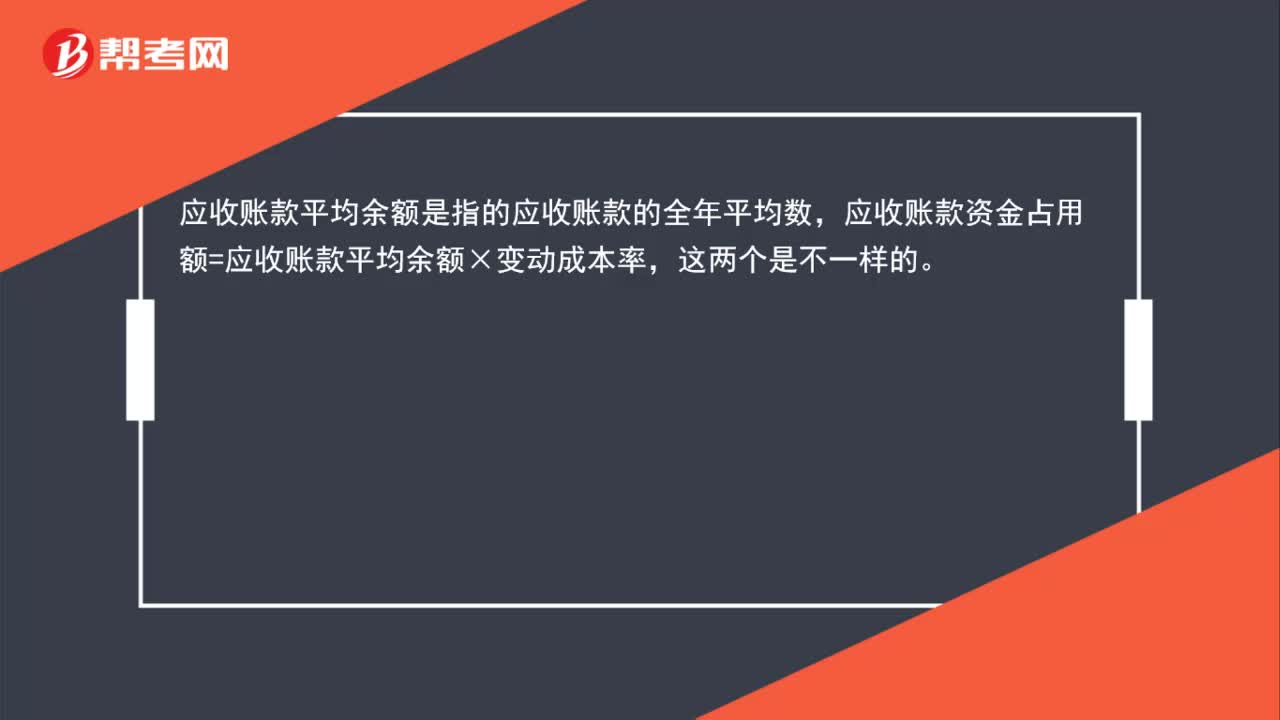

01:10應(yīng)收賬款平均余額與應(yīng)收賬款資金占用額之間是什么關(guān)系,兩者是同一個(gè)數(shù)么?:應(yīng)收賬款平均余額與應(yīng)收賬款資金占用額之間是什么關(guān)系,兩者是同一個(gè)數(shù)么?應(yīng)收賬款平均余額是指的應(yīng)收賬款的全年平均數(shù),應(yīng)收賬款資金占用額=應(yīng)收賬款平均余額×變動(dòng)成本率,這兩個(gè)是不一樣的。應(yīng)收賬款資金占用額=應(yīng)收賬款平均余額×變動(dòng)成本率=日銷售額×平均收現(xiàn)期×變動(dòng)成本率=全年銷售額360×平均收現(xiàn)期×變動(dòng)成本率

00:43

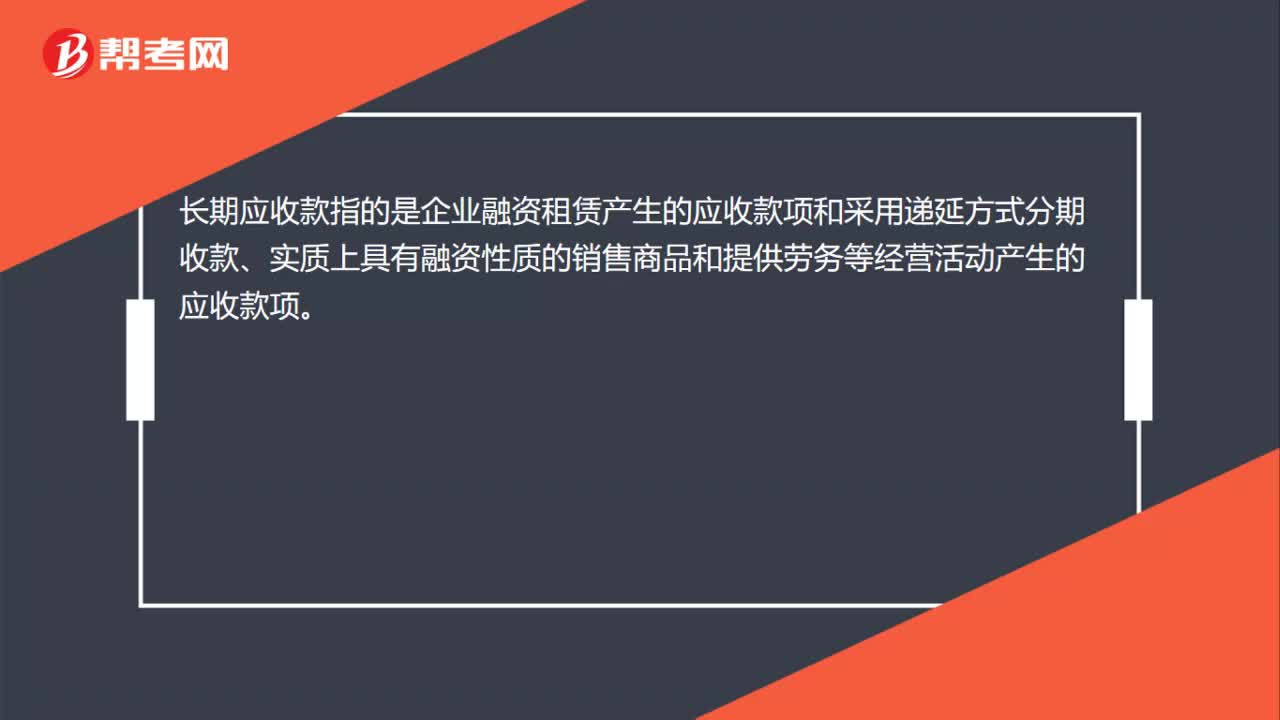

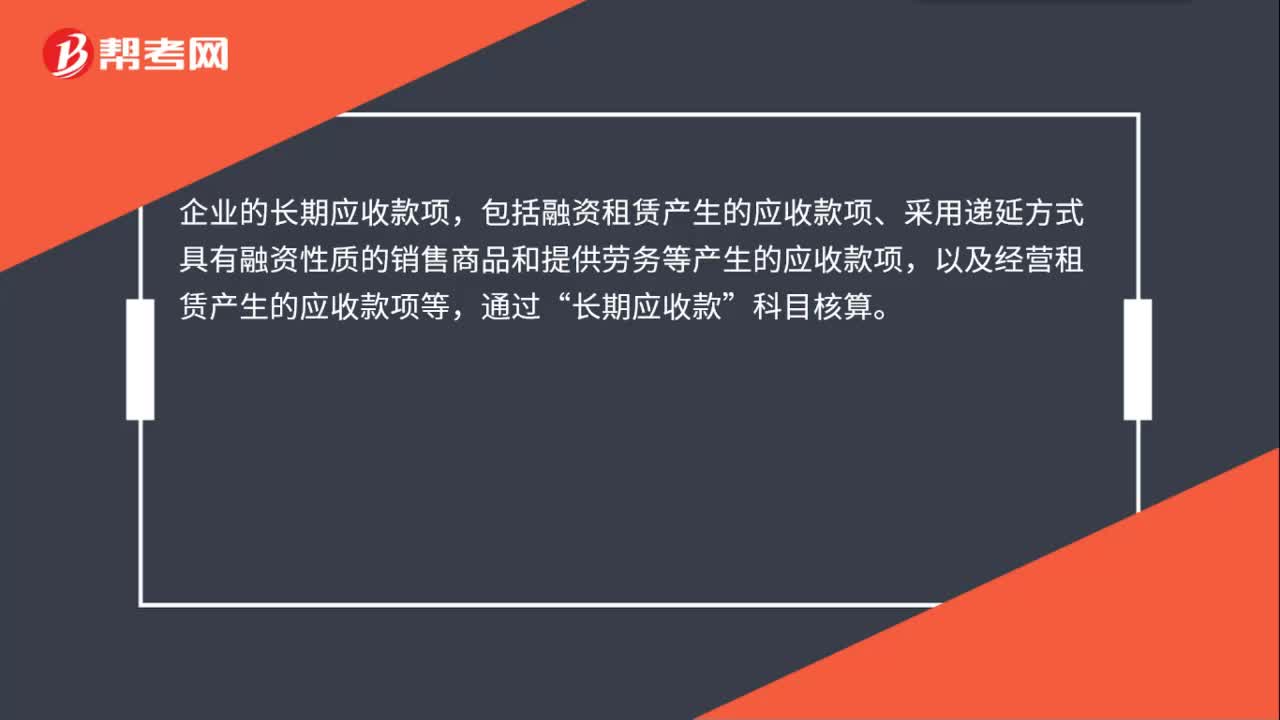

00:43長期應(yīng)收款包括哪些?:長期應(yīng)收款包括哪些?企業(yè)的長期應(yīng)收款項(xiàng),包括融資租賃產(chǎn)生的應(yīng)收款項(xiàng)、采用遞延方式具有融資性質(zhì)的銷售商品和提供勞務(wù)等產(chǎn)生的應(yīng)收款項(xiàng),以及經(jīng)營租賃產(chǎn)生的應(yīng)收款項(xiàng)等,通過“長期應(yīng)收款”實(shí)質(zhì)上構(gòu)成對(duì)被投資單位凈投資的長期權(quán)益,也通過本科目核算。本科目可按債務(wù)人進(jìn)行明細(xì)核算。本科目的期末借方余額,反映企業(yè)尚未收回的長期應(yīng)收款。

00:57

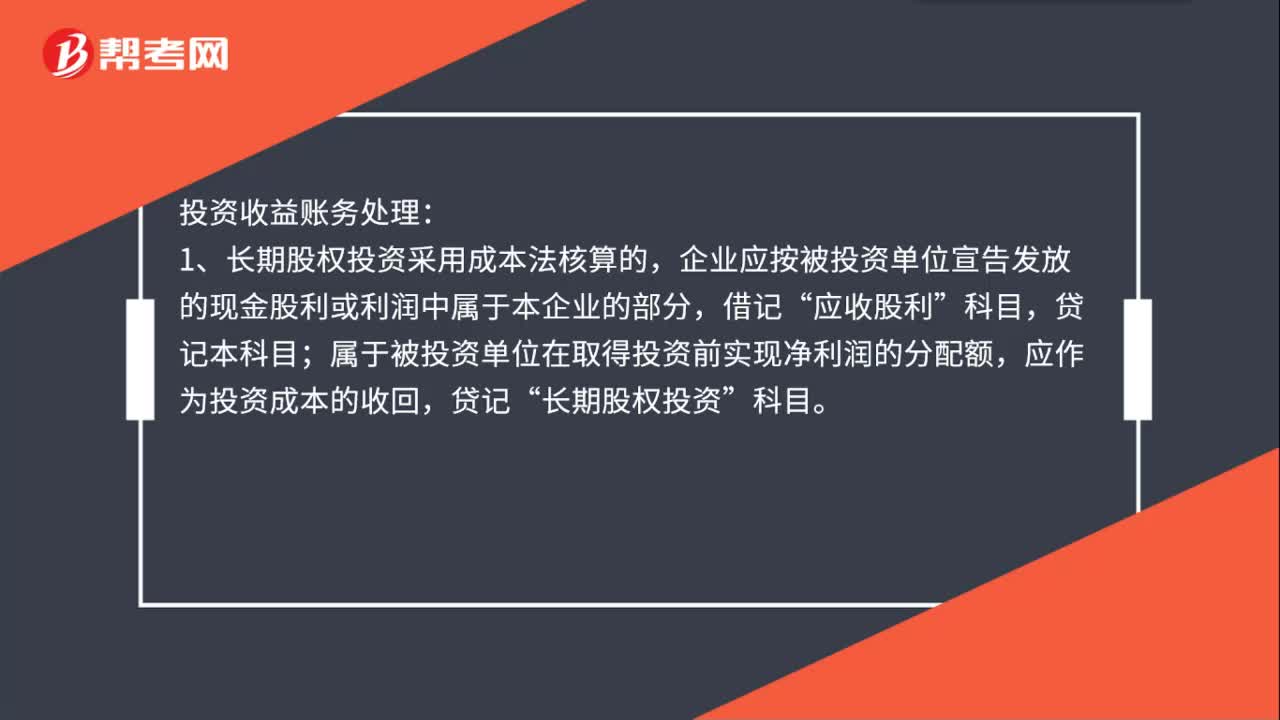

00:57投資收益賬務(wù)處理是什么?:投資收益賬務(wù)處理:1、長期股權(quán)投資采用成本法核算的,企業(yè)應(yīng)按被投資單位宣告發(fā)放的現(xiàn)金股利或利潤中屬于本企業(yè)的部分,應(yīng)收股利”屬于被投資單位在取得投資前實(shí)現(xiàn)凈利潤的分配額,應(yīng)作為投資成本的收回,貸記“長期股權(quán)投資”2、長期股權(quán)投資采用權(quán)益法核算的,資產(chǎn)負(fù)債表日,應(yīng)按根據(jù)被投資單位實(shí)現(xiàn)的凈利潤或經(jīng)調(diào)整的凈利潤計(jì)算應(yīng)享有的份額,借記“長期股權(quán)投資——損益調(diào)整”貸記本科目。

02:58

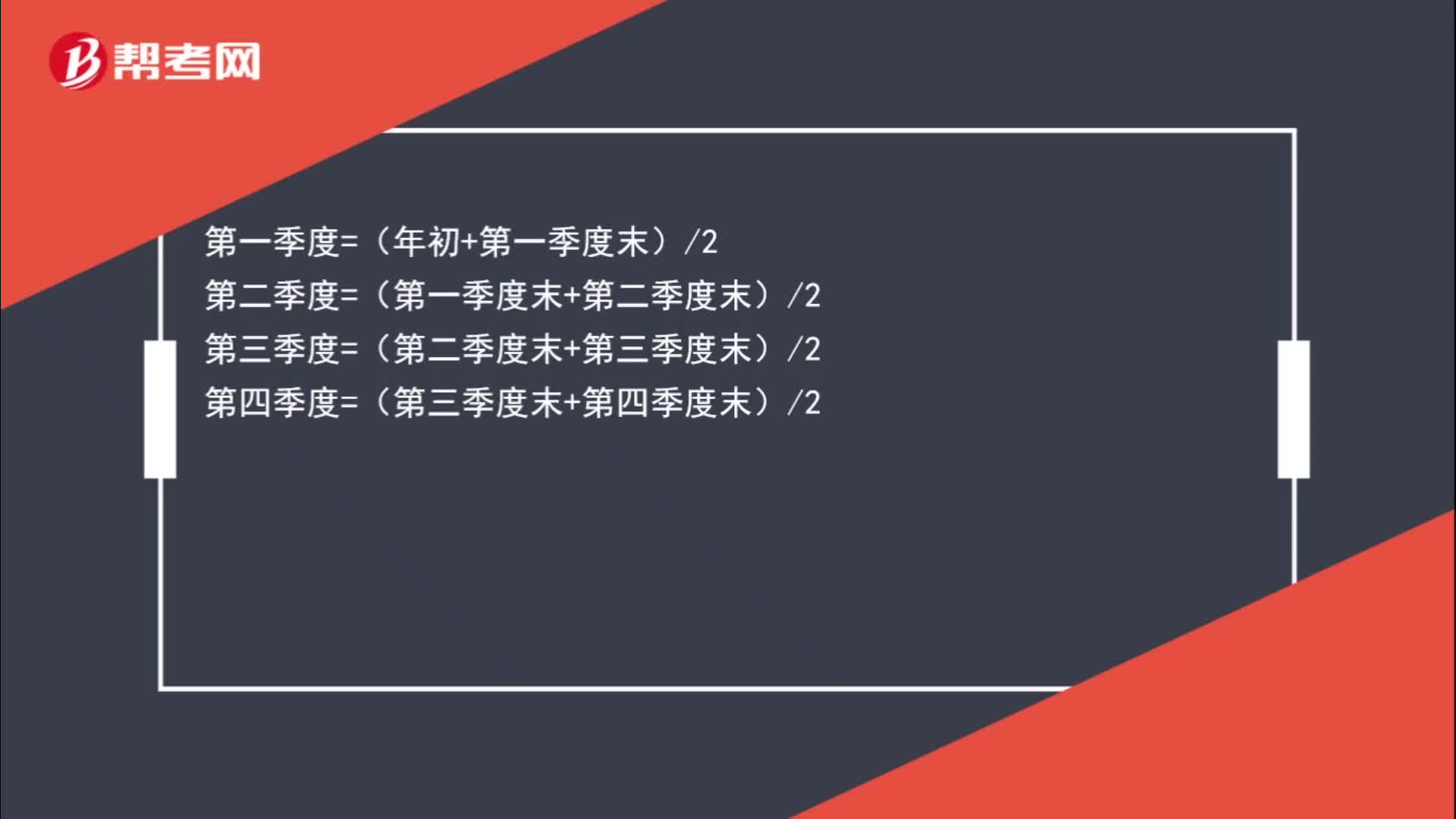

02:58應(yīng)收賬款平均余額的計(jì)算公式是什么?:第一季度=(年初+第一季度末)2:第二季度=(第一季度末+第二季度末)2第三季度=(第二季度末+第三季度末)2第四季度=(第三季度末+第四季度末)2年平均余額=四個(gè)季度的平均數(shù)=[(年初+第一季度末)2+(第一季度末+第二季度末)2+(第二季度末+第三季度末)2+(第三季度末+第四季度末)2]4年平均余額=年初余額8+第一季度末余額4+第二季度末余額4+第三季度末余額4+年末余額8

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日