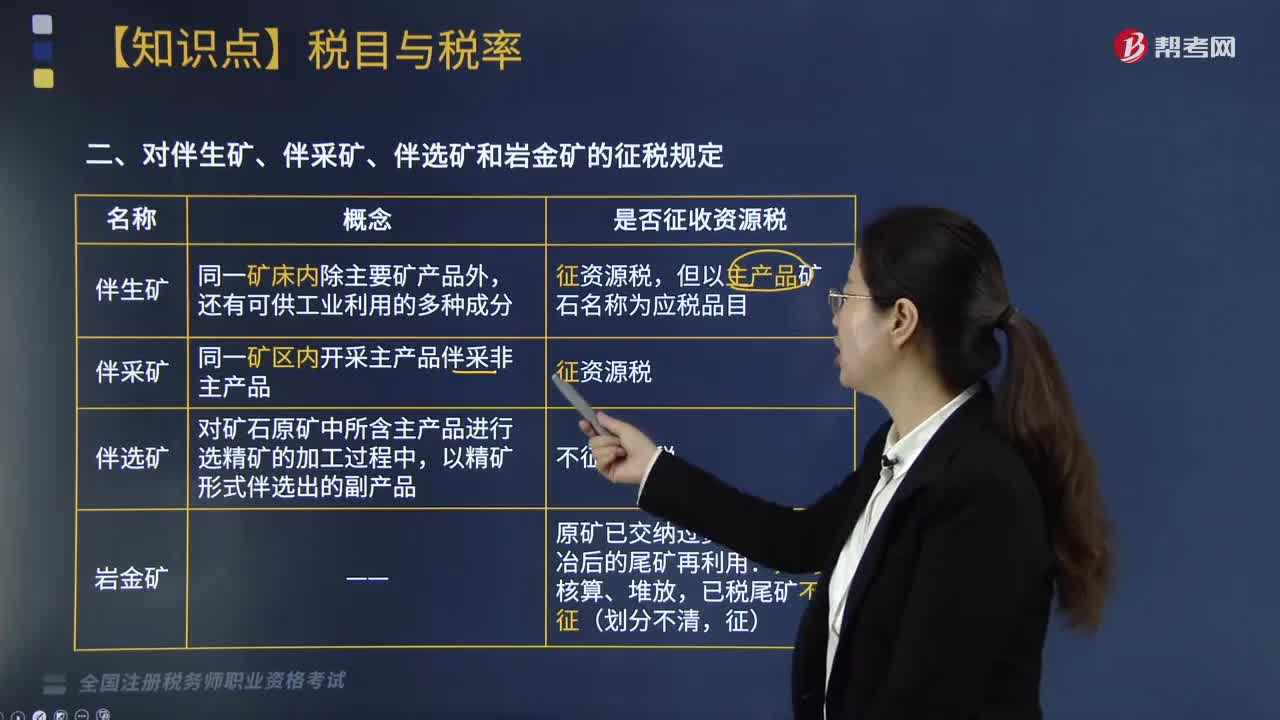

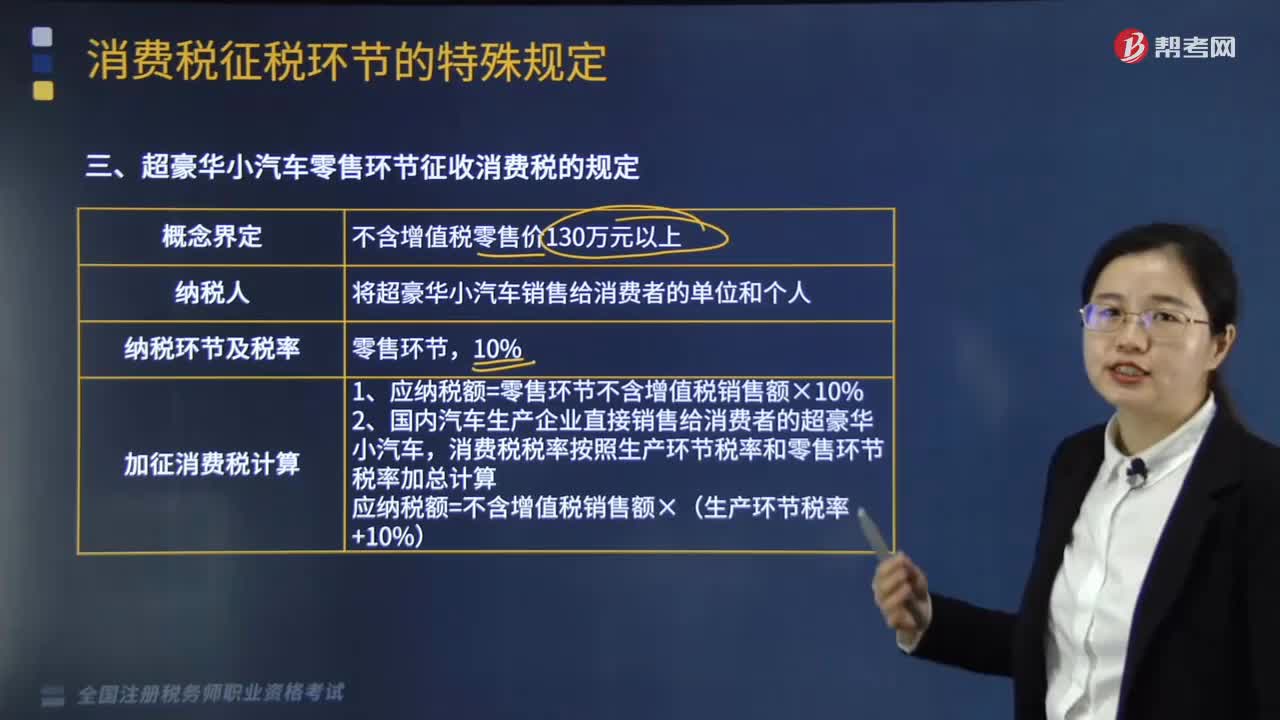

對伴生礦、伴采礦、伴選礦和巖金礦的征稅規(guī)定是什么?

對伴生礦、伴采礦、伴選礦和巖金礦的征稅規(guī)定如下:

師-稅法-對伴生礦、伴采礦、伴選礦和巖金礦的征稅規(guī)定是什么?20200817145349113.png)

【提示】伴采礦量大的,由各省、自治區(qū)、直轄市人民政府根據(jù)規(guī)定對其核定資源稅單位稅額標(biāo)準(zhǔn);量小的,在銷售時,按照國家對收購單位規(guī)定的相應(yīng)品目的單位稅額標(biāo)準(zhǔn)繳納資源稅。

【提示】為促進共伴生礦的綜合利用,納稅人開采銷售共伴生礦,共伴生礦與主礦產(chǎn)品銷售額分開核算的,對共伴生礦暫不計征資源稅;沒有分開核算的,共伴生礦按主礦產(chǎn)品的稅目和適用稅率計征資源稅。財政部、國家稅務(wù)總局另有規(guī)定的,從其規(guī)定。

下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,希望對大家有所幫助。

【例題·多選題】下列關(guān)于伴采礦資源稅的稅務(wù)處理,下列表述正確的有( )。

A. 伴采礦量大的,由各省、自治區(qū)、直轄市人民政府根據(jù)規(guī)定對其核定資源稅單位稅額標(biāo)準(zhǔn)

B. 伴采礦量小的,在銷售時,按照國家對收購單位規(guī)定的相應(yīng)品目的單位稅額標(biāo)準(zhǔn)繳納資源稅

C. 伴采礦量小的,由各省、自治區(qū)、直轄市人民政府根據(jù)規(guī)定對其核定資源稅單位稅額標(biāo)準(zhǔn)

D. 伴采礦全部按照主礦產(chǎn)品資源稅單位稅額標(biāo)準(zhǔn)計算繳納資源稅

E. 伴采礦不繳納資源稅

【答案】AB

【解析】伴采礦繳納資源稅,伴采礦量大的,由各省、自治區(qū)、直轄市人民政府根據(jù)規(guī)定對其核定資源稅單位稅額標(biāo)準(zhǔn);伴采礦量小的,在銷售時,按照國家對收購單位規(guī)定的相應(yīng)品目的單位稅額標(biāo)準(zhǔn)繳納資源稅。