注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

12:06

12:06哪些非正常損失的貨物不得抵扣進(jìn)項稅額?:哪些非正常損失的貨物不得抵扣進(jìn)項稅額?

15:29

15:29不準(zhǔn)予抵扣的進(jìn)項稅額用于哪些項目?:不準(zhǔn)予抵扣的進(jìn)項稅額用于哪些項目?

10:12

10:12增值稅進(jìn)項稅額抵扣有哪些其他規(guī)定?:增值稅進(jìn)項稅額抵扣有哪些其他規(guī)定?

09:20

09:20增值稅進(jìn)項稅額如何憑票(扣稅憑證)抵扣?:增值稅進(jìn)項稅額如何憑票(扣稅憑證)抵扣?

01:39

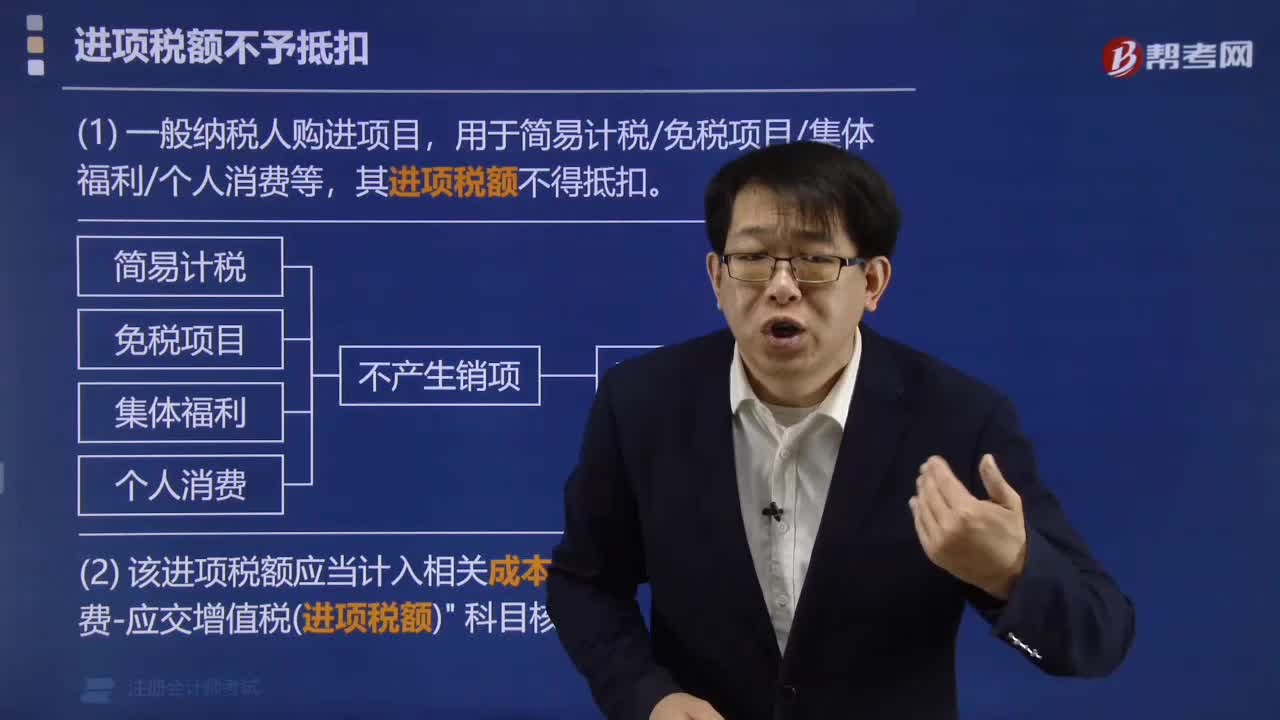

01:39為什么進(jìn)項稅額不予抵扣?:為什么進(jìn)項稅額不予抵扣?

02:32

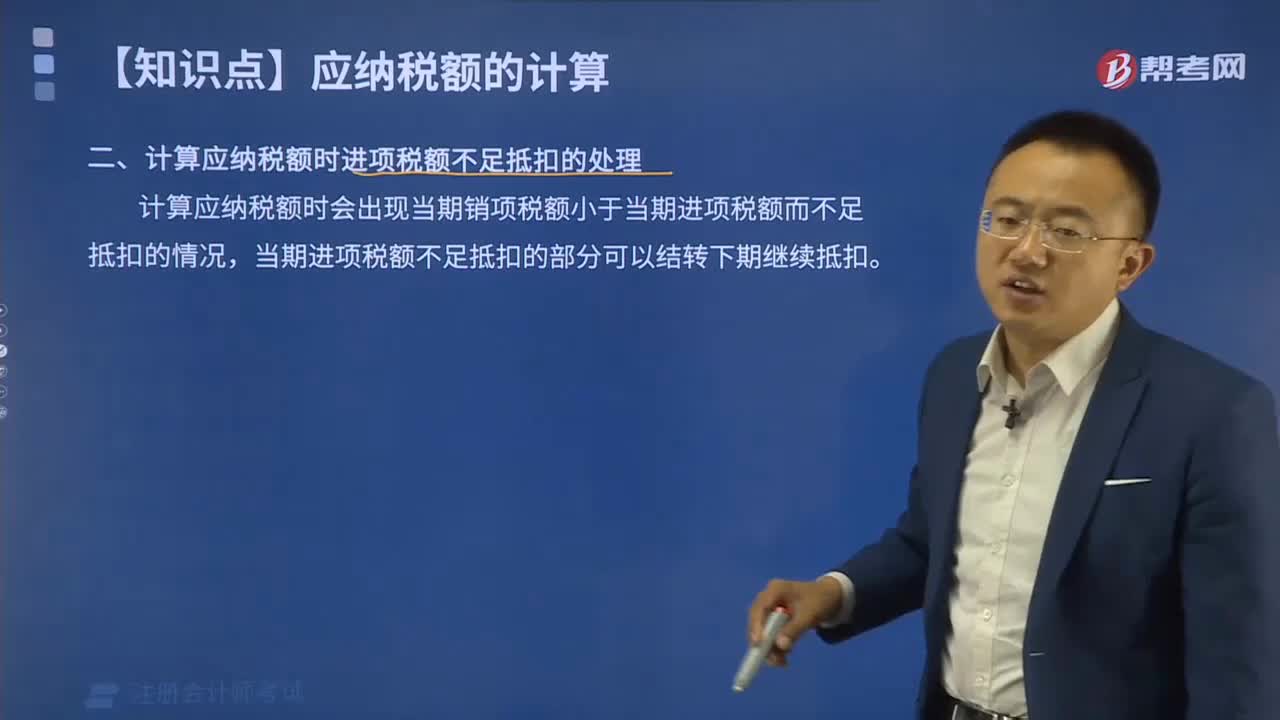

02:32計算應(yīng)納稅額時進(jìn)項稅額不足抵扣如何處理?:計算應(yīng)納稅額時進(jìn)項稅額不足抵扣如何處理?

01:34

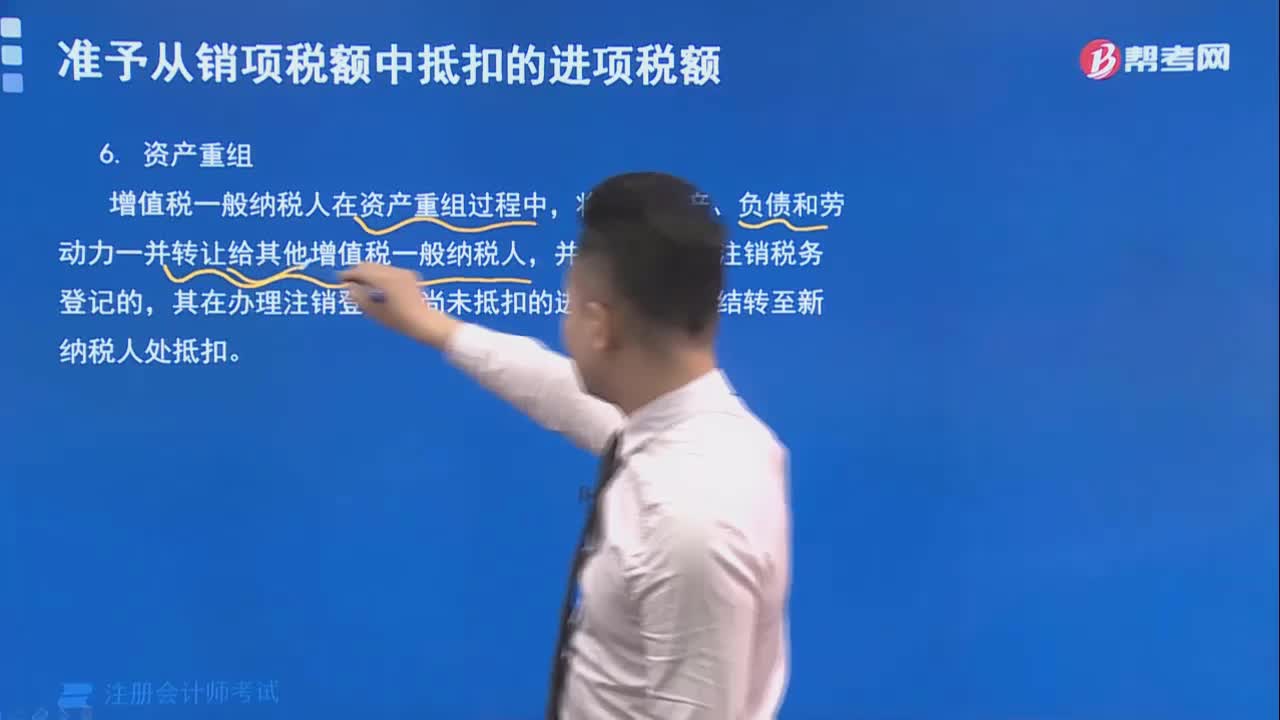

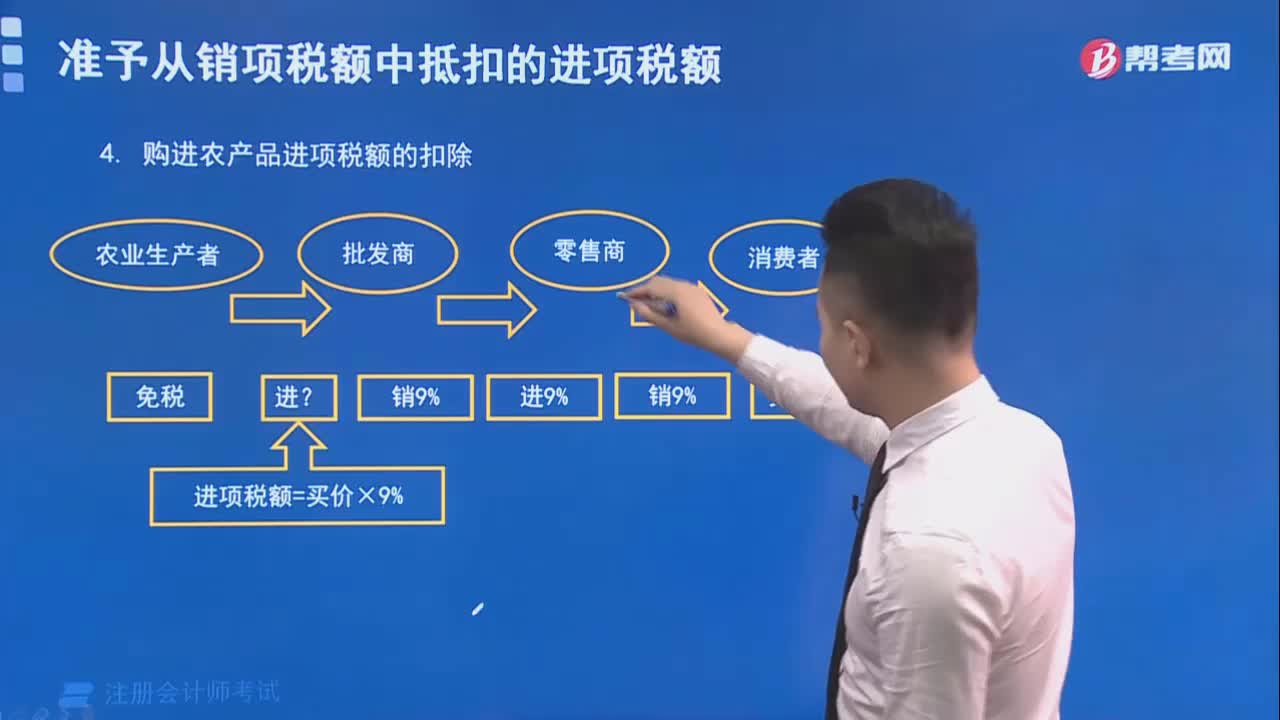

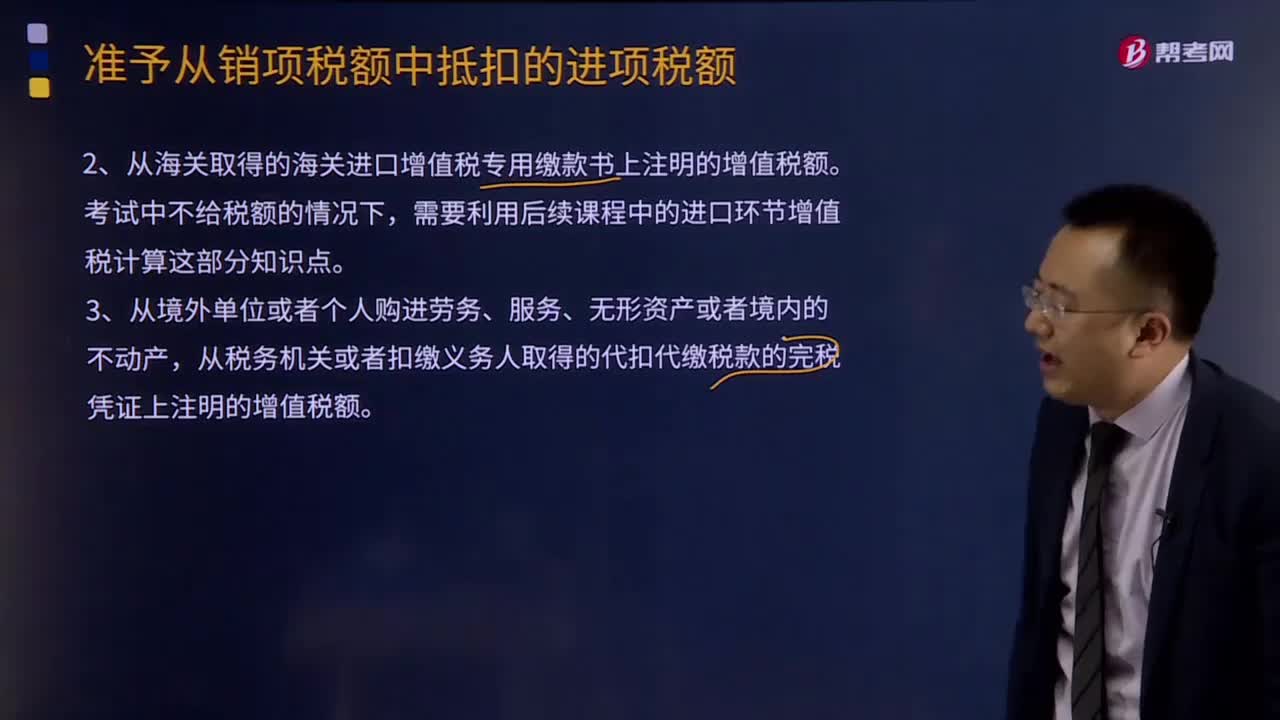

01:34規(guī)定準(zhǔn)予抵扣的進(jìn)項稅額有哪些?:規(guī)定準(zhǔn)予抵扣的進(jìn)項稅額有哪些?2.從海關(guān)取得的完稅憑證上注明的增值稅稅額。3.購進(jìn)免稅農(nóng)業(yè)產(chǎn)品準(zhǔn)予抵扣的進(jìn)項稅額(必須使用經(jīng)主管稅務(wù)機(jī)關(guān)批準(zhǔn)使用的收購憑證和普通發(fā)票,4.購進(jìn)貨物(固定資產(chǎn)除外)所支付的運輸費用準(zhǔn)予抵扣的進(jìn)項稅額(是指企業(yè)實際支付給運輸部門或運輸單位的運費,按開具的結(jié)算單據(jù)全額乘以10%的扣除率計算;準(zhǔn)予抵扣的貨物運費金額是指在運輸單位開具的貨票上注明的運費、建設(shè)基金。

00:37

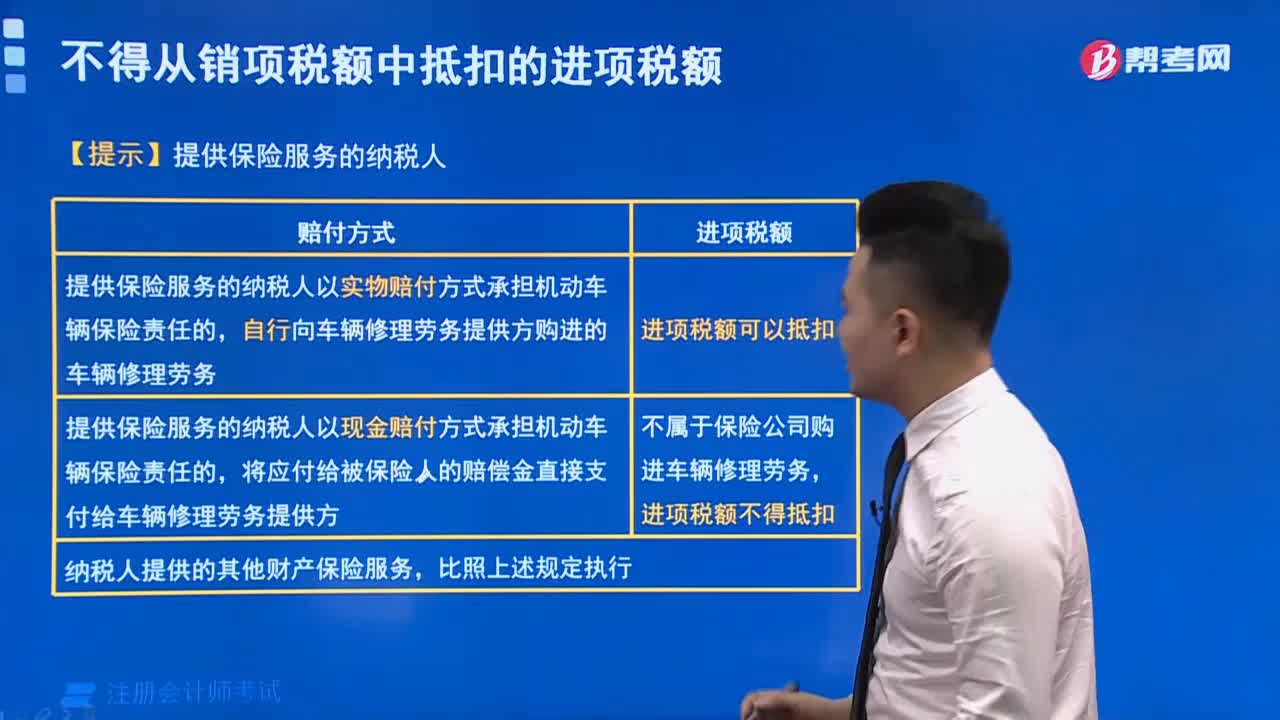

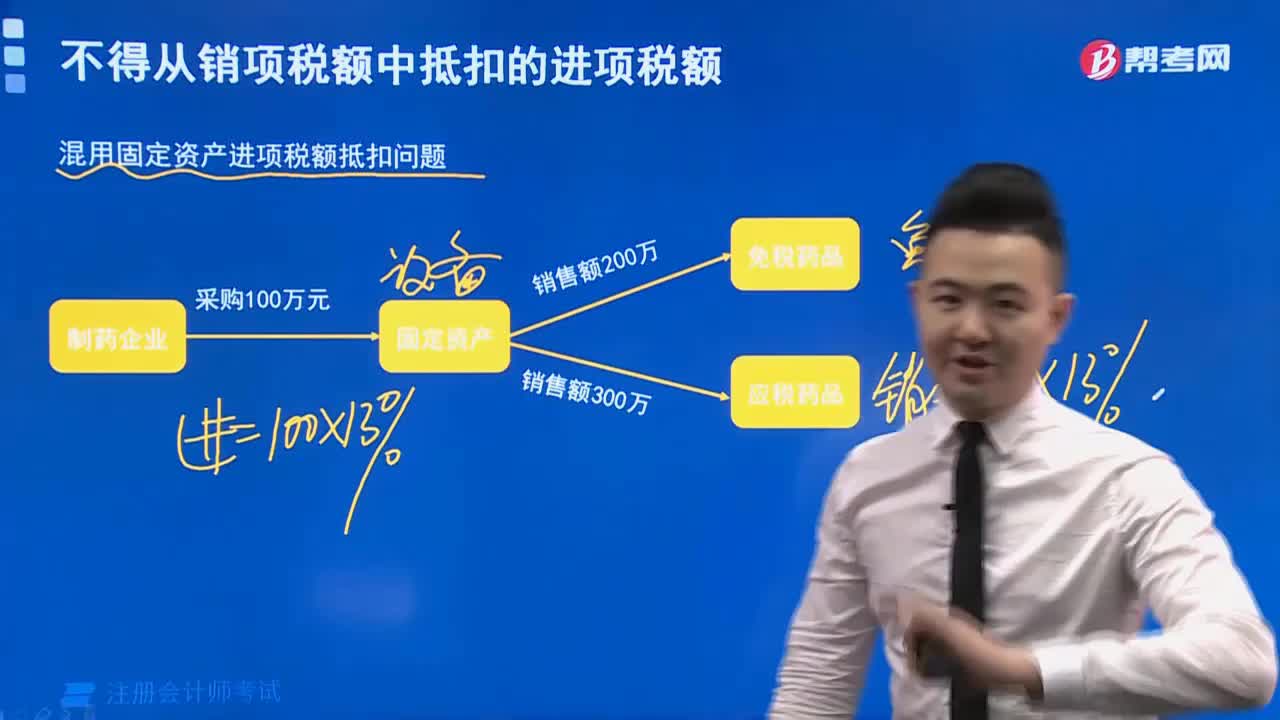

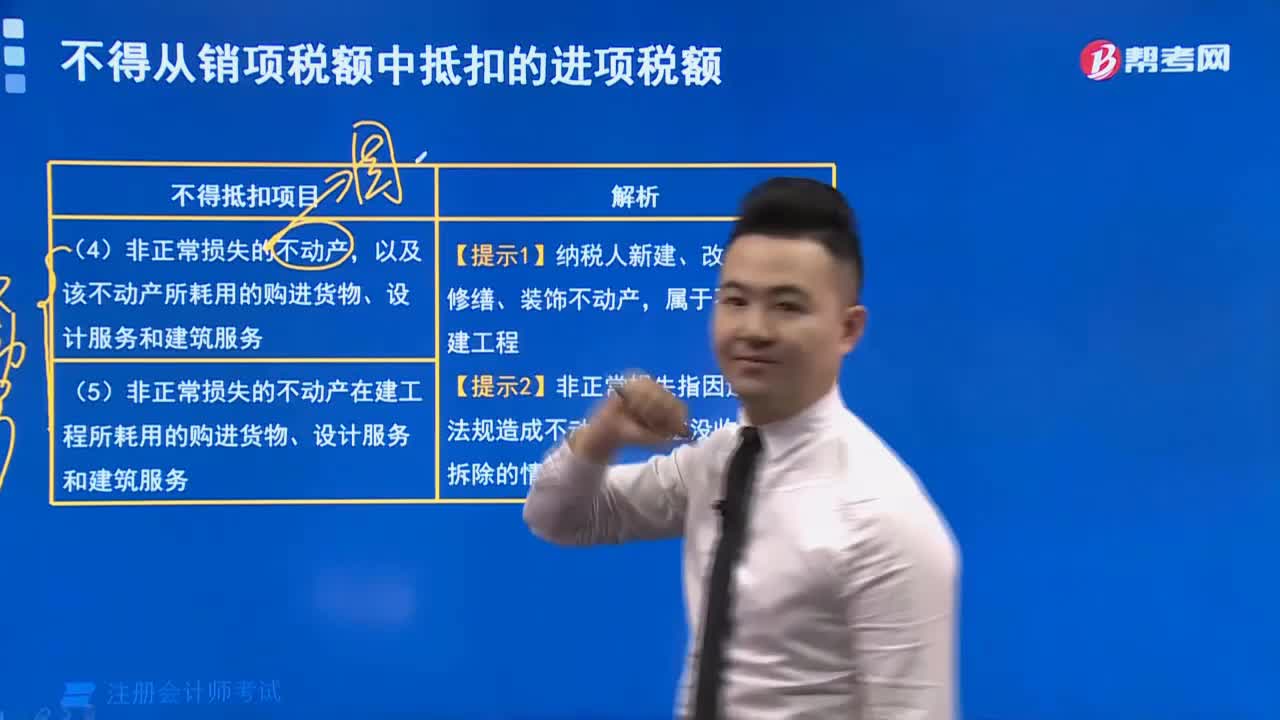

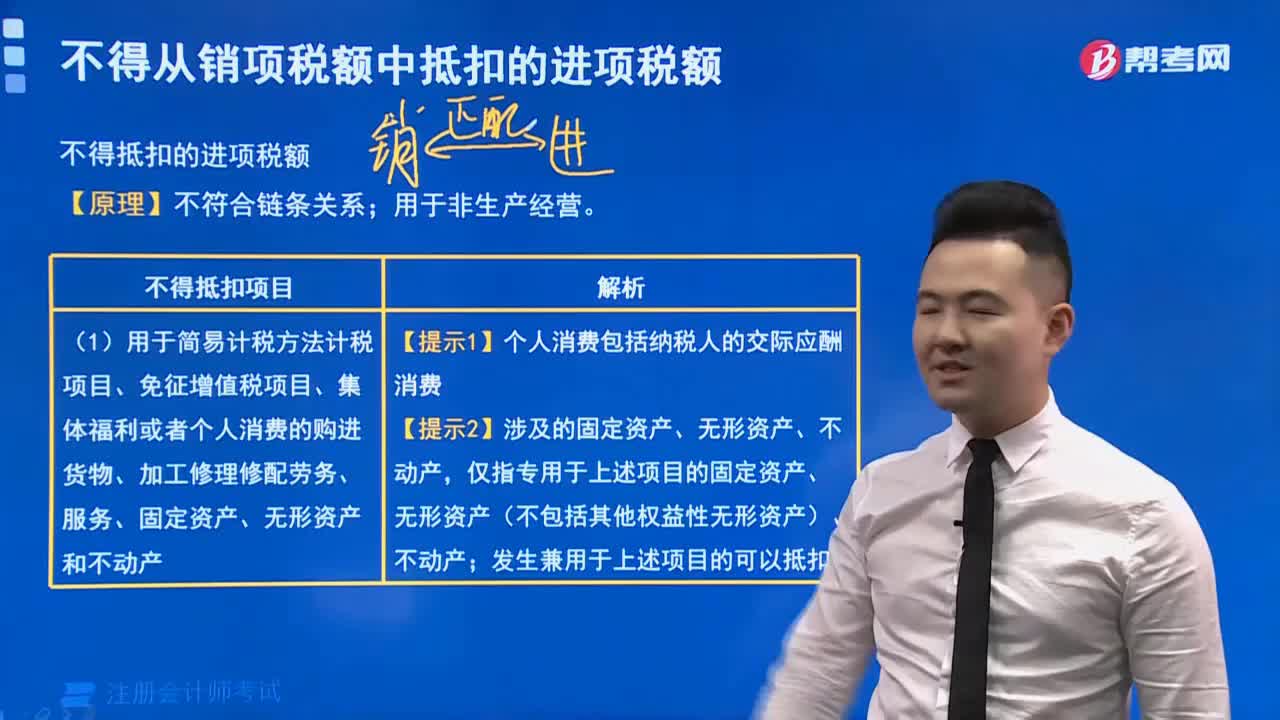

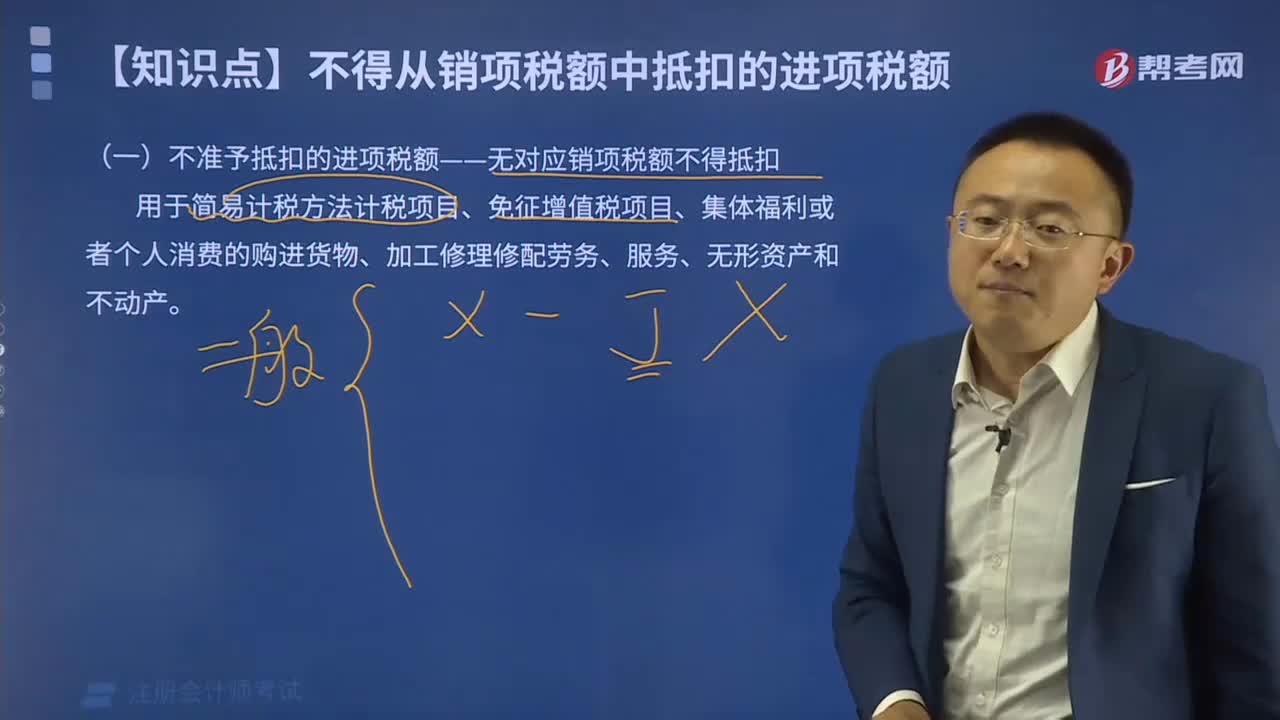

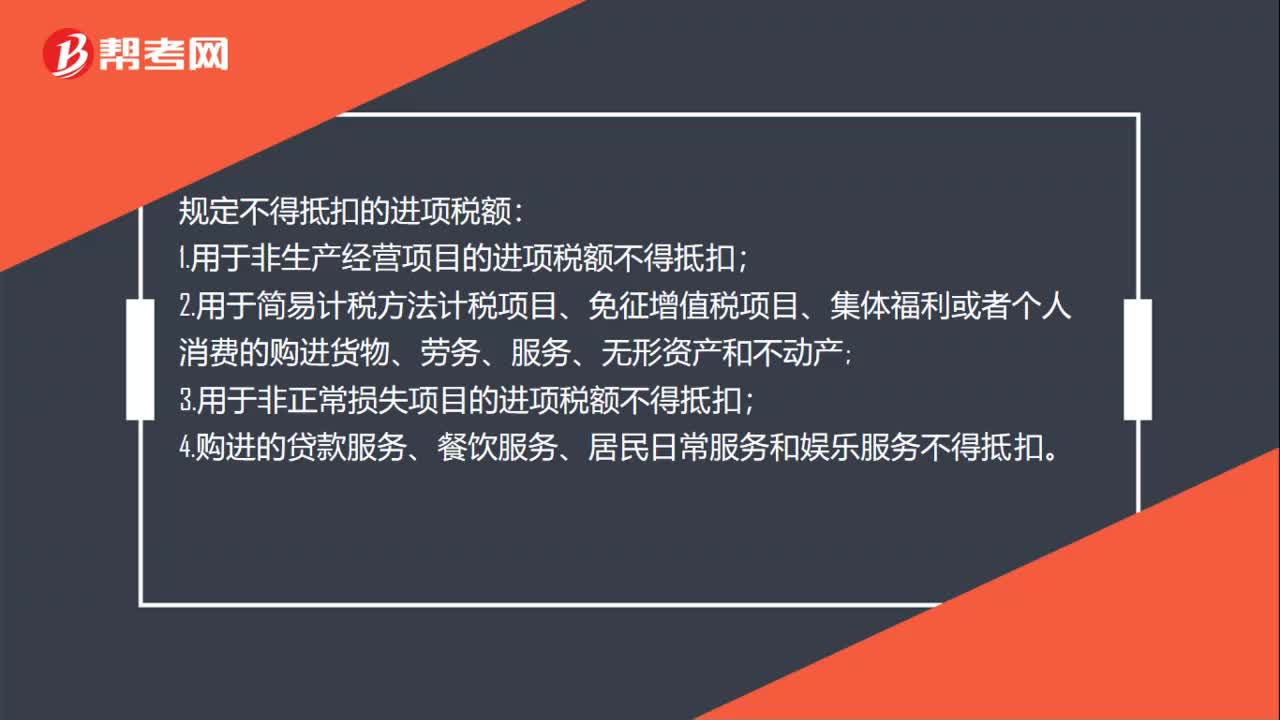

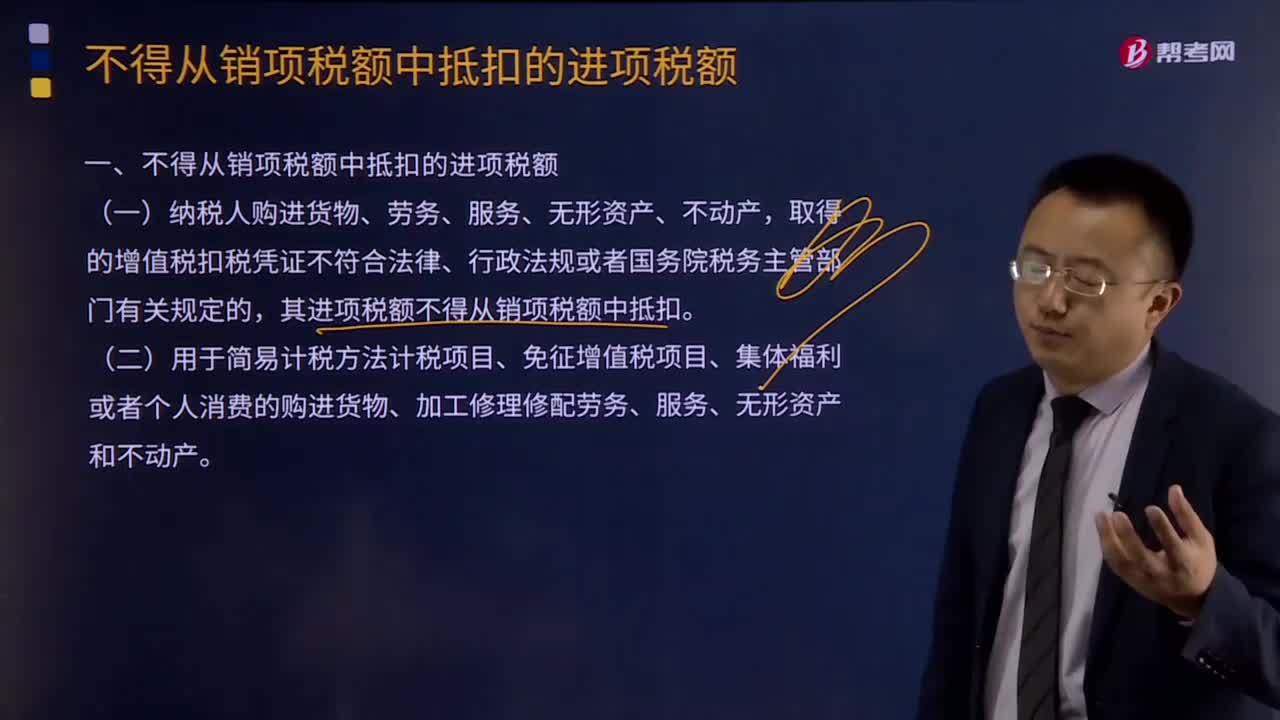

00:37規(guī)定不得抵扣的進(jìn)項稅額有哪些?:規(guī)定不得抵扣的進(jìn)項稅額:1.用于非生產(chǎn)經(jīng)營項目的進(jìn)項稅額不得抵扣;2.用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進(jìn)貨物、勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn);3.用于非正常損失項目的進(jìn)項稅額不得抵扣;4.購進(jìn)的貸款服務(wù)、餐飲服務(wù)、居民日常服務(wù)和娛樂服務(wù)不得抵扣。

01:50

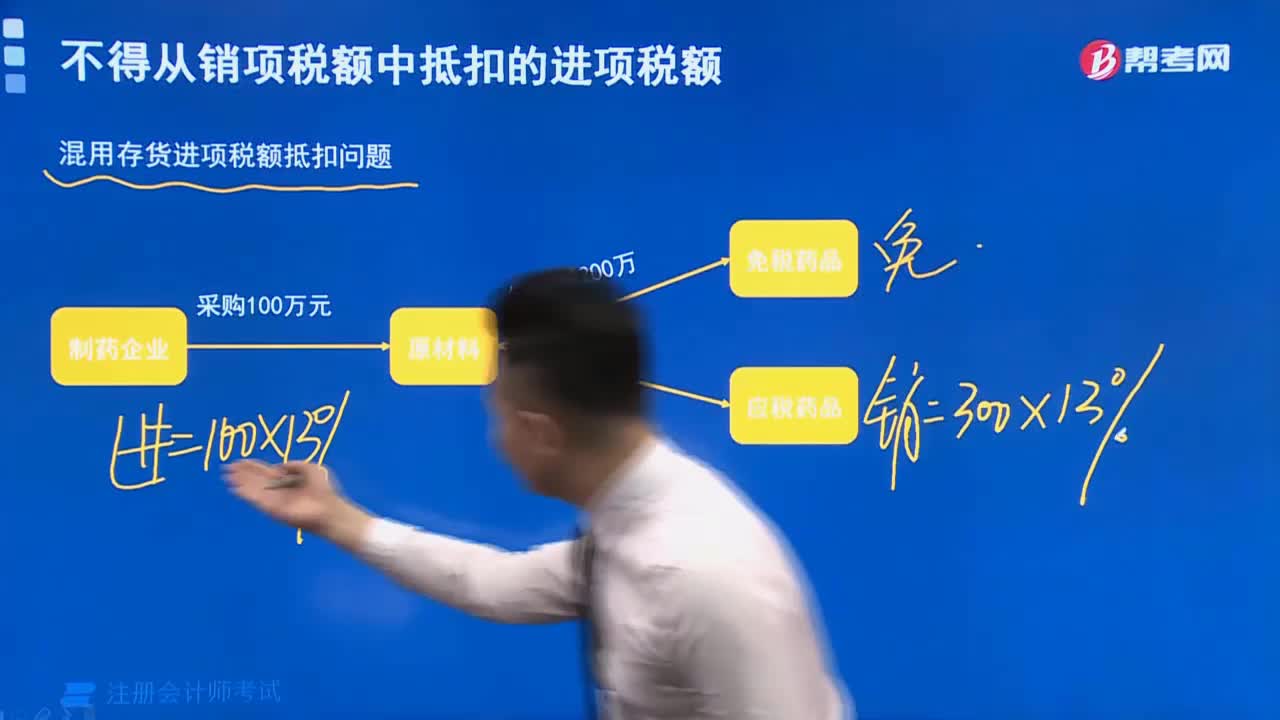

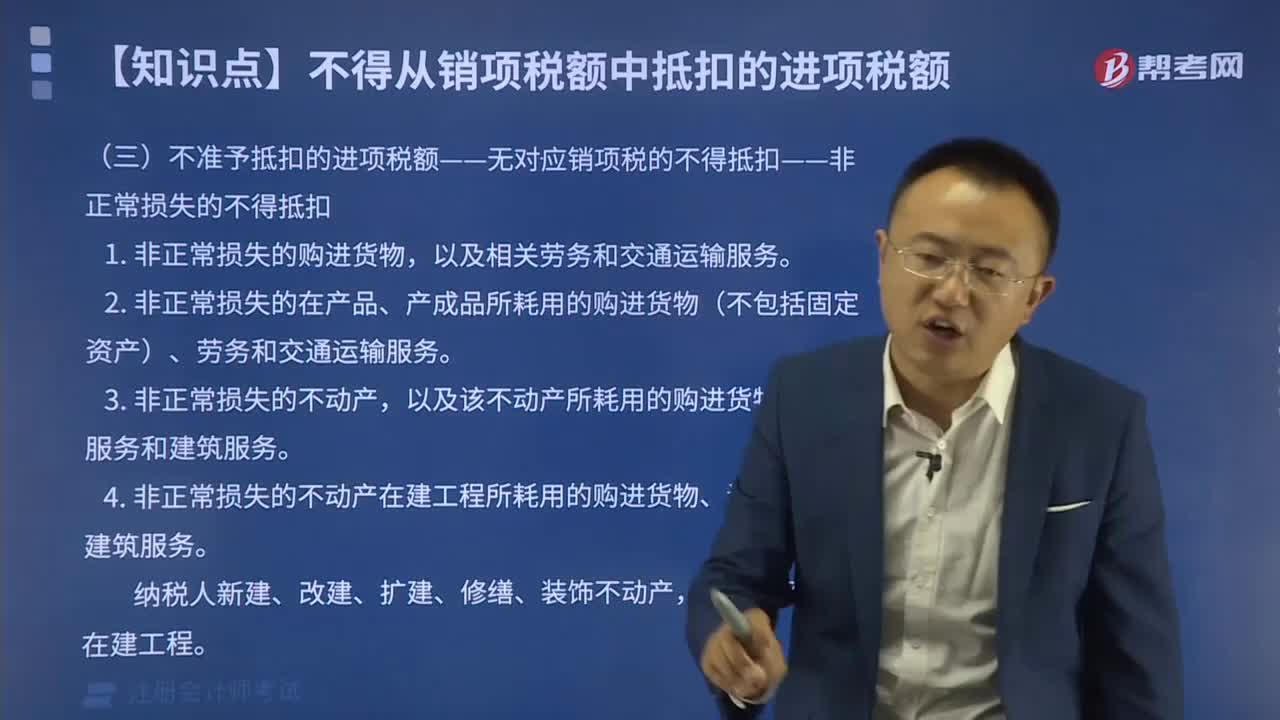

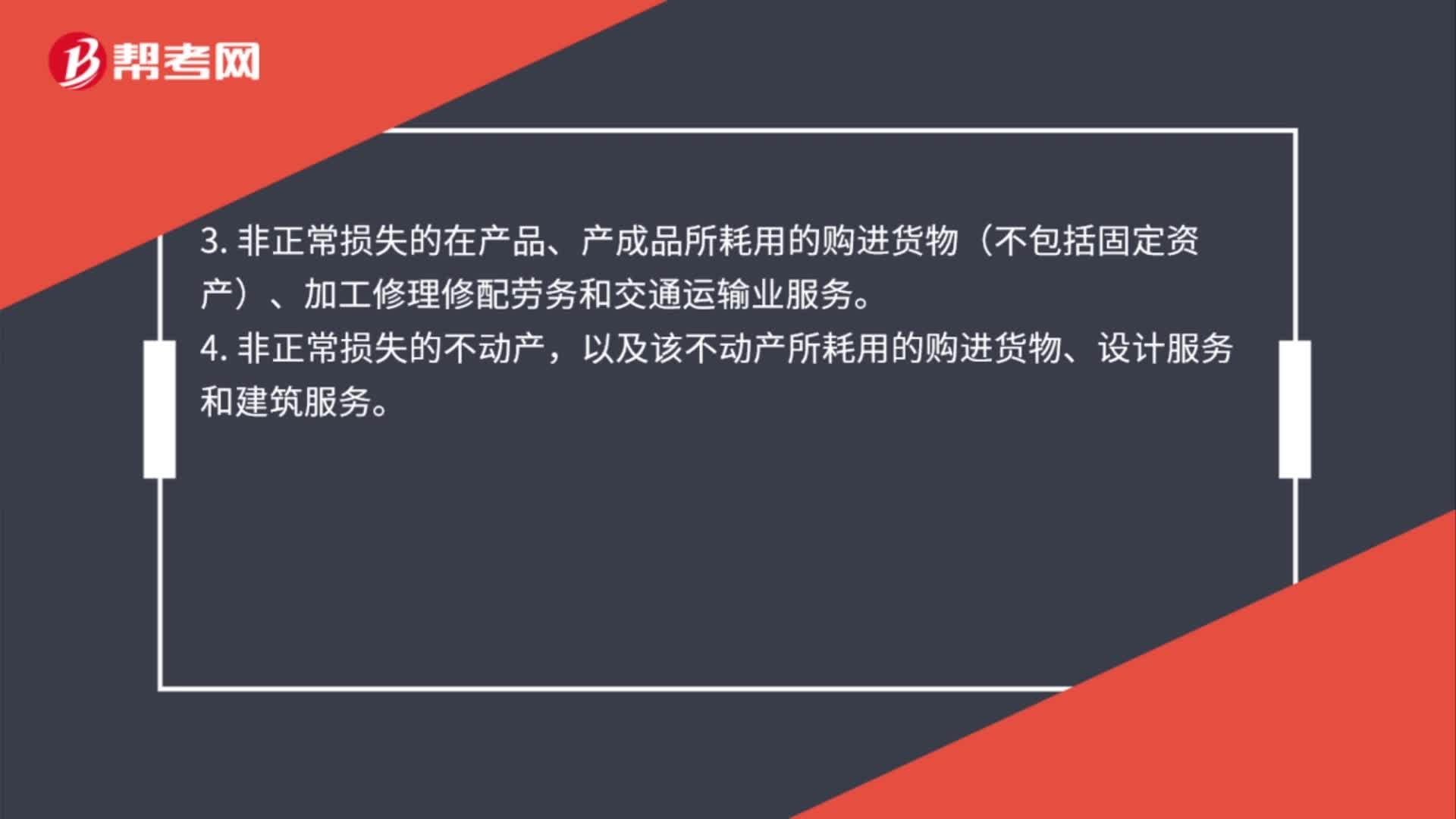

01:50增值稅不得從銷項稅額中抵扣的進(jìn)項稅額是什么?:1. 用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn)。以及相關(guān)的加工修理修配勞務(wù)和交通運輸業(yè)服務(wù)。3. 非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進(jìn)貨物(不包括固定資產(chǎn))、加工修理修配勞務(wù)和交通運輸業(yè)服務(wù)。以及該不動產(chǎn)所耗用的購進(jìn)貨物、設(shè)計服務(wù)和建筑服務(wù)。5. 非正常損失的不動產(chǎn)在建工程所耗用的購進(jìn)貨物、設(shè)計服務(wù)和建筑服務(wù)。

14:33

14:33為什么不得從銷項稅額中抵扣的進(jìn)項稅額?:增值稅不得從銷項稅額中抵扣的進(jìn)項稅額:(二)用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn)。(購進(jìn)其他權(quán)益性無形資產(chǎn)專用于還是兼用于均可以抵扣進(jìn)項稅額)納稅人的交際應(yīng)酬消費屬于個人消費,其進(jìn)項稅額不得從銷項稅額中抵扣。兼營簡易計稅方法計稅項目、免征增值稅項目而無法劃分不得抵扣的進(jìn)項稅額。

04:49

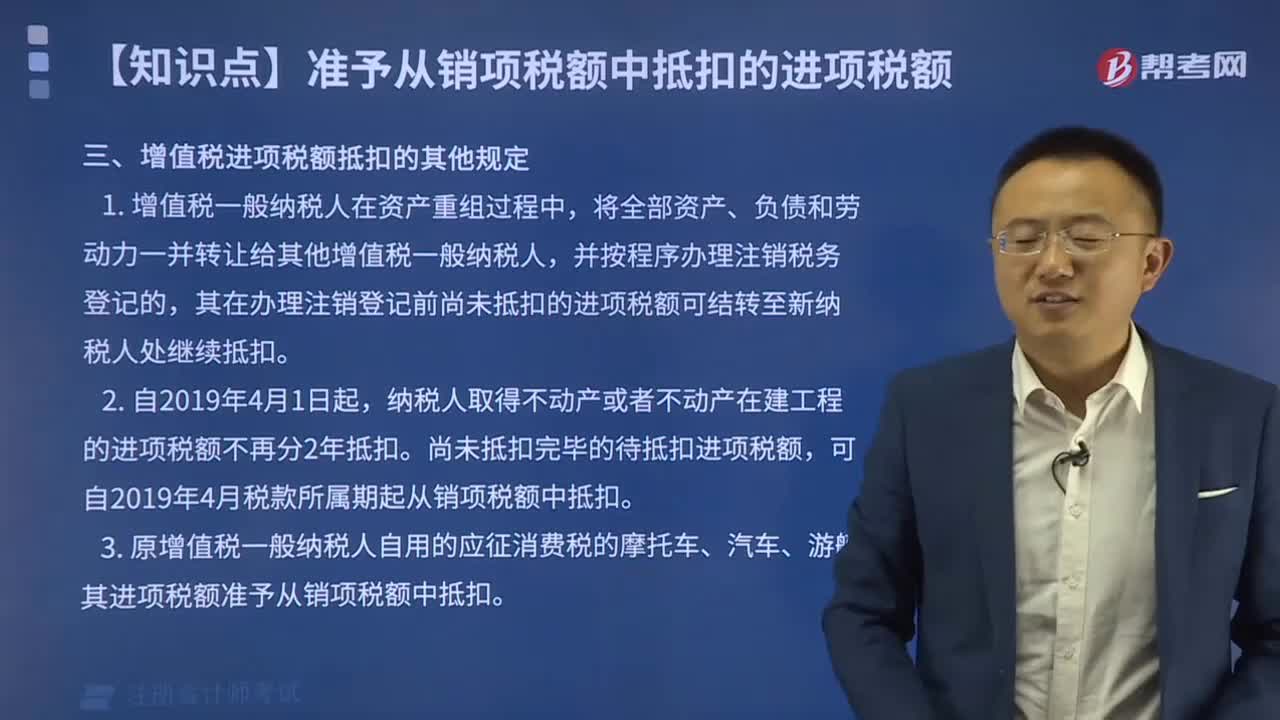

04:49按照營改增規(guī)定不得抵扣且未抵扣進(jìn)項稅額的固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn)如何抵扣?:按照營改增規(guī)定不得抵扣且未抵扣進(jìn)項稅額的固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn)如何抵扣?按照營改增規(guī)定不得抵扣且未抵扣進(jìn)項稅額的固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn),用于允許抵扣進(jìn)項稅額的應(yīng)稅項目,可在用途改變的次月按照下列公式計算可以抵扣的進(jìn)項稅額:可以抵扣的進(jìn)項稅額=固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn)凈值÷(1+適用稅率)×適用稅率,納稅人租入固定資產(chǎn)、不動產(chǎn),既用于一般計稅方法計稅項目。

00:51

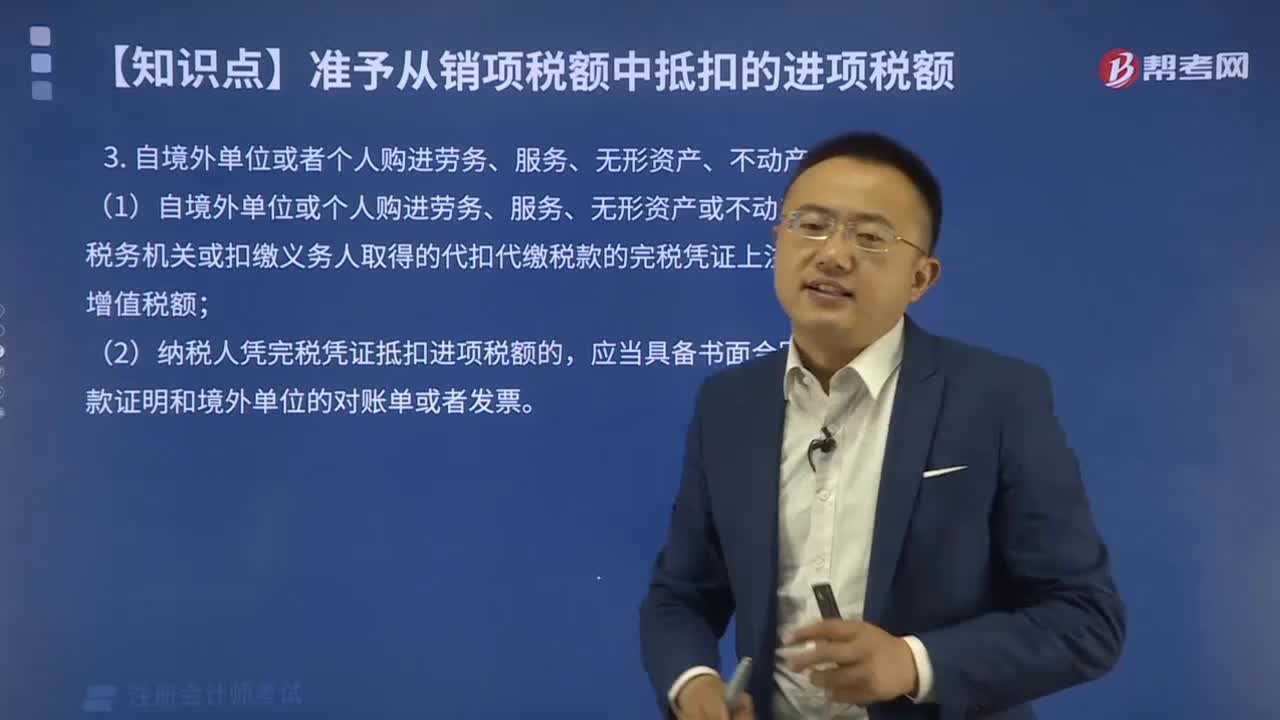

00:51增值稅進(jìn)項稅額憑票抵扣是什么?:增值稅進(jìn)項稅額憑票抵扣是什么?從銷售方取得的增值稅專用發(fā)票(含稅控《機(jī)動車銷售統(tǒng)一發(fā)票》,下同)上注明的增值稅額。銷售方開出的普通發(fā)票需要確認(rèn)銷項稅額(含稅換算不含稅),購買方取得的增值稅普通發(fā)票不得抵扣。從海關(guān)取得的海關(guān)進(jìn)口增值稅專用繳款書上注明的增值稅額。需要利用后續(xù)課程中的進(jìn)口環(huán)節(jié)增值稅計算這部分知識點。從境外單位或者個人購進(jìn)勞務(wù)、服務(wù)、無形資產(chǎn)或者境內(nèi)的不動產(chǎn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日