下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:29

00:29負(fù)債的確認(rèn)條件是什么?:負(fù)債的確認(rèn)條件:將一項現(xiàn)時義務(wù)確認(rèn)為負(fù)債,需要符合負(fù)債的定義,還需要同時滿足以下兩個條件:(1)與該義務(wù)有關(guān)的經(jīng)濟(jì)利益很可能流出企業(yè);(2)未來流出的經(jīng)濟(jì)利益的金額能夠可靠地計量。

00:30

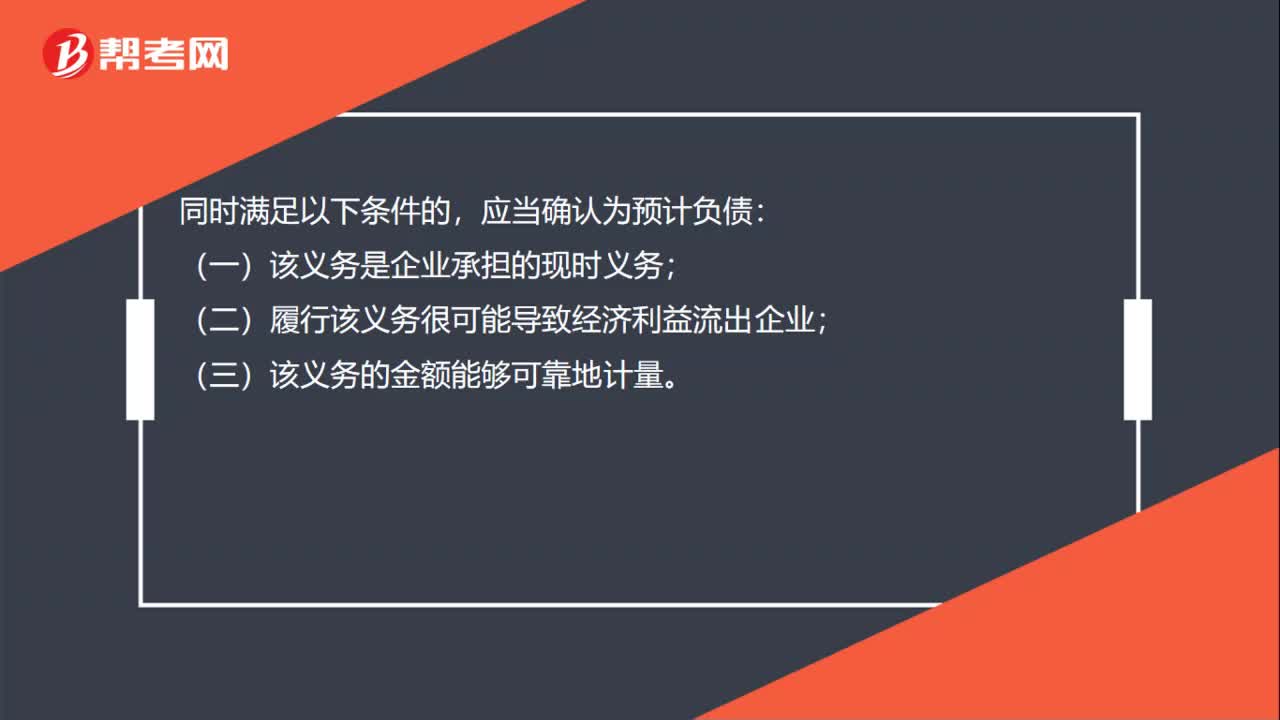

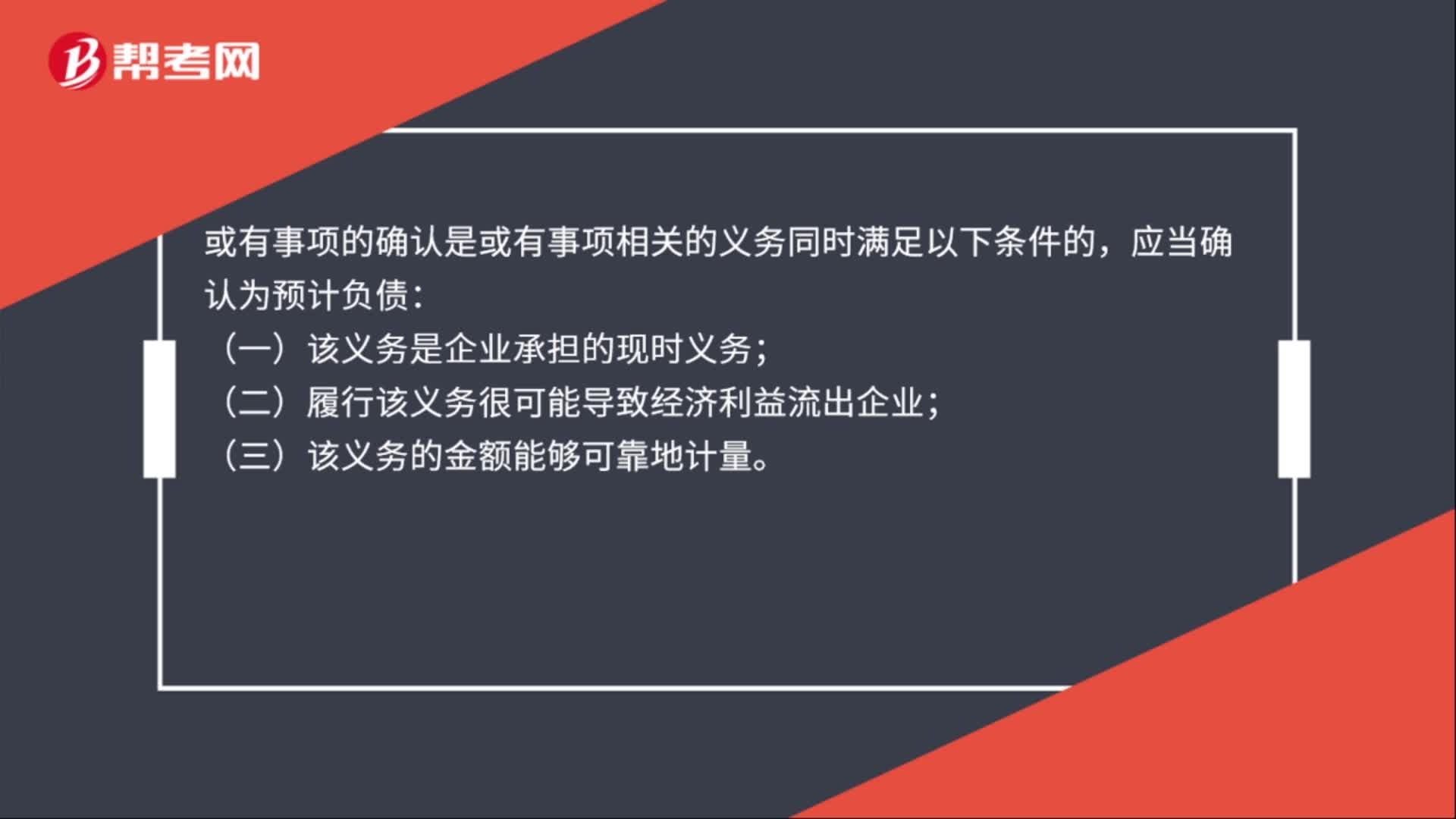

00:30或有事項的確認(rèn)是什么?:或有事項的確認(rèn)是什么?或有事項的確認(rèn)是或有事項相關(guān)的義務(wù)同時滿足以下條件的,應(yīng)當(dāng)確認(rèn)為預(yù)計負(fù)債:(一)該義務(wù)是企業(yè)承擔(dān)的現(xiàn)時義務(wù);(二)履行該義務(wù)很可能導(dǎo)致經(jīng)濟(jì)利益流出企業(yè);(三)該義務(wù)的金額能夠可靠地計量。

00:37

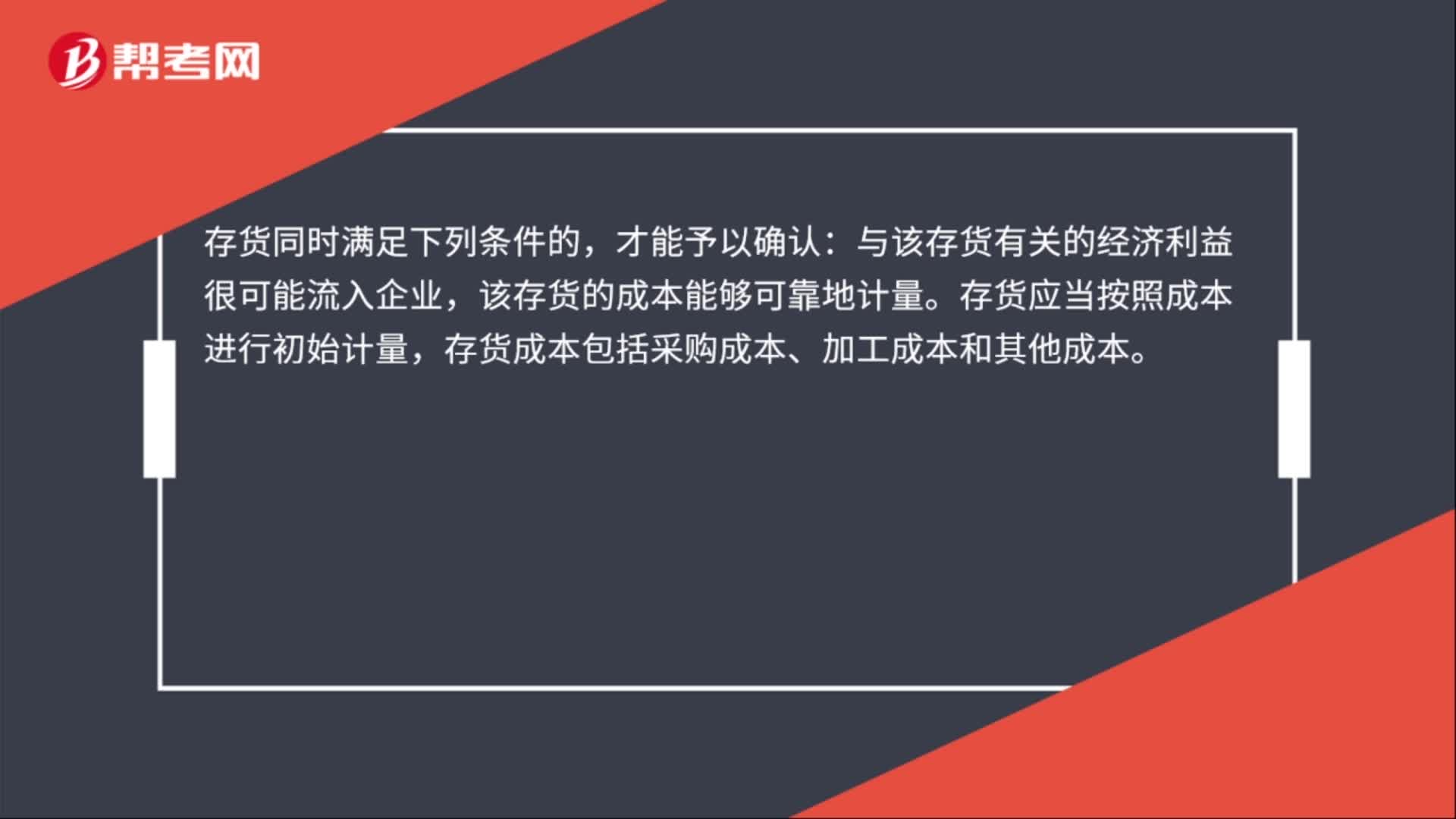

00:37存貨的確認(rèn)和初始計量是什么?:存貨的確認(rèn)和初始計量是什么?存貨同時滿足下列條件的,才能予以確認(rèn):與該存貨有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè),該存貨的成本能夠可靠地計量。存貨應(yīng)當(dāng)按照成本進(jìn)行初始計量,存貨成本包括采購成本、加工成本和其他成本。

00:18

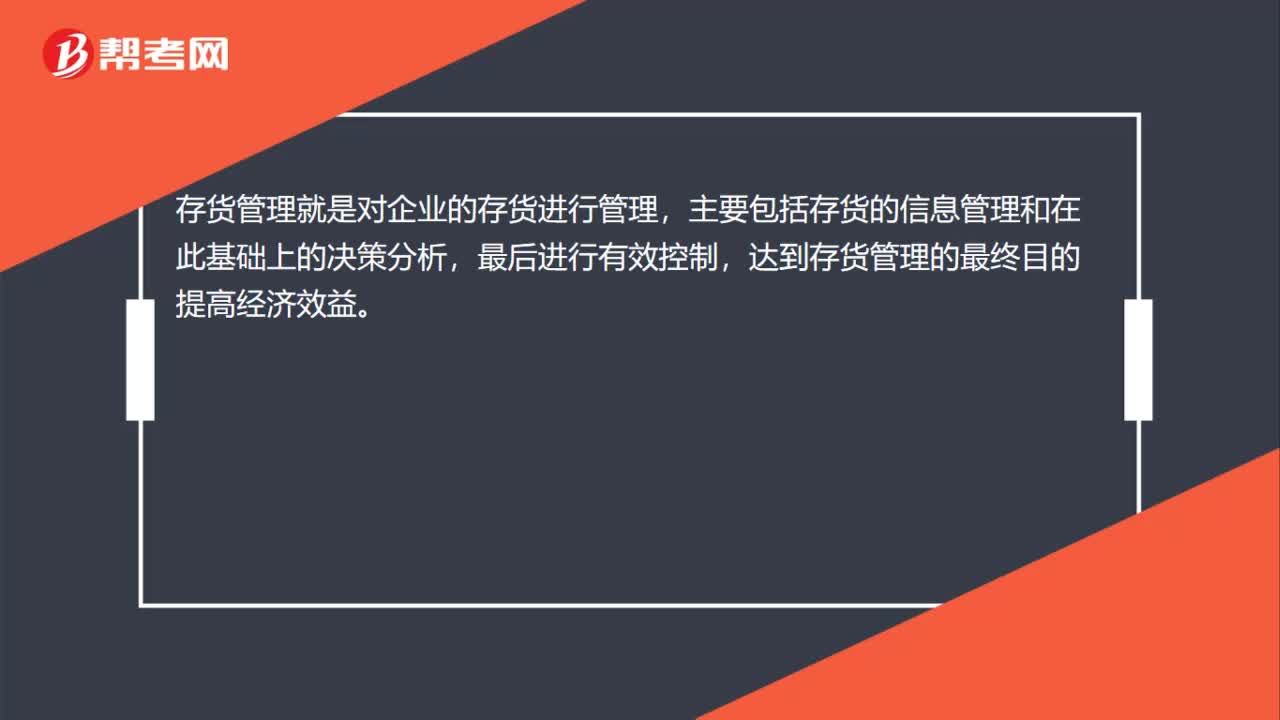

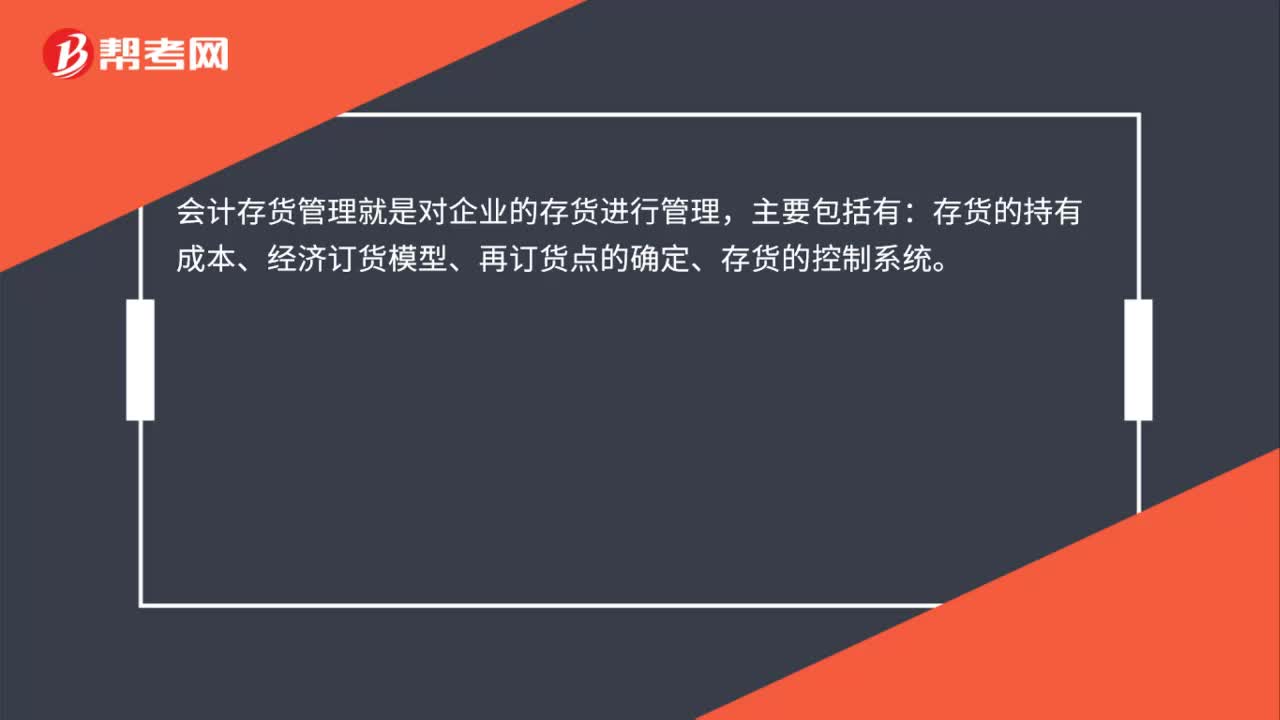

00:18會計存貨管理是什么?:會計存貨管理是什么?會計存貨管理就是對企業(yè)的存貨進(jìn)行管理,主要包括有:存貨的持有成本、經(jīng)濟(jì)訂貨模型、再訂貨點(diǎn)的確定、存貨的控制系統(tǒng)。

00:26

00:26存貨核算管理是什么?:存貨核算管理是什么?存貨核算管理是指對企業(yè)存貨價值(即成本)的計量,用于工商業(yè)企業(yè)存貨出入庫核算,存貨出入庫憑證處理,核算報表查詢,期初期末處理及相關(guān)資料維護(hù)。

00:41

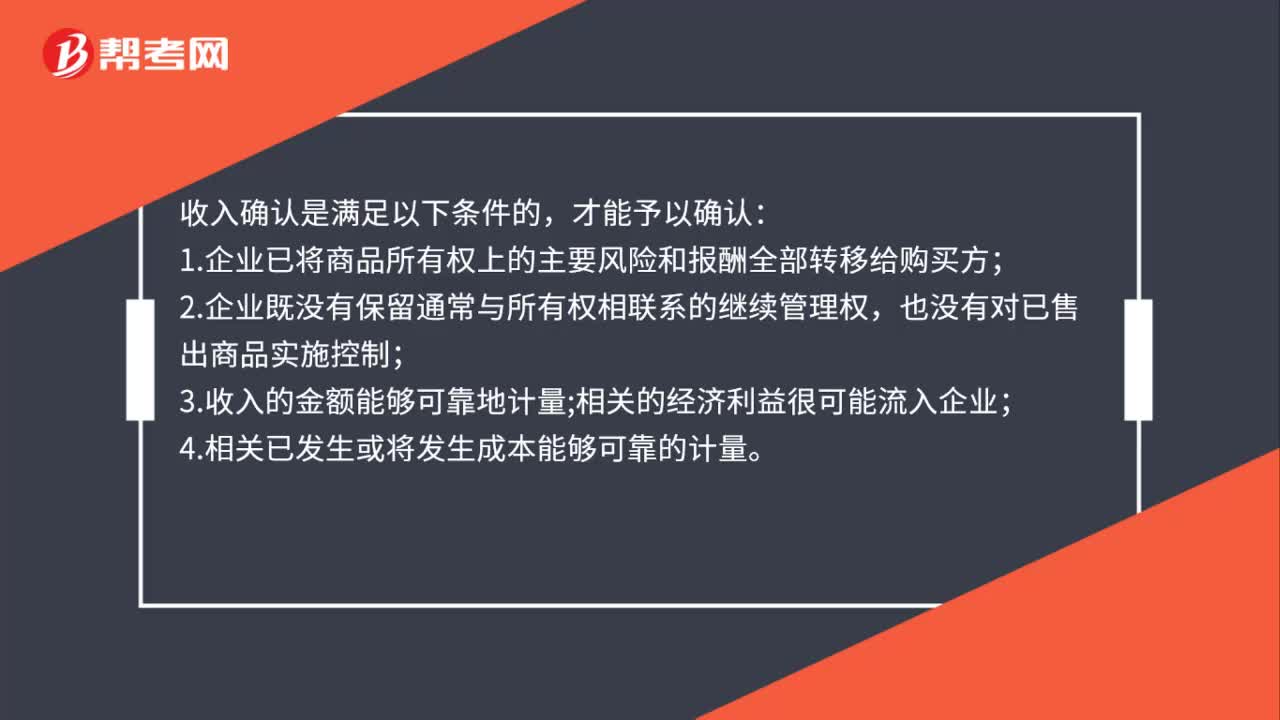

00:41收入確認(rèn)是什么?:收入確認(rèn)是什么?收入確認(rèn)是滿足以下條件的,才能予以確認(rèn):1.企業(yè)已將商品所有權(quán)上的主要風(fēng)險和報酬全部轉(zhuǎn)移給購買方;2.企業(yè)既沒有保留通常與所有權(quán)相聯(lián)系的繼續(xù)管理權(quán),也沒有對已售出商品實(shí)施控制;3.收入的金額能夠可靠地計量;相關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);4.相關(guān)已發(fā)生或?qū)l(fā)生成本能夠可靠的計量。

01:00

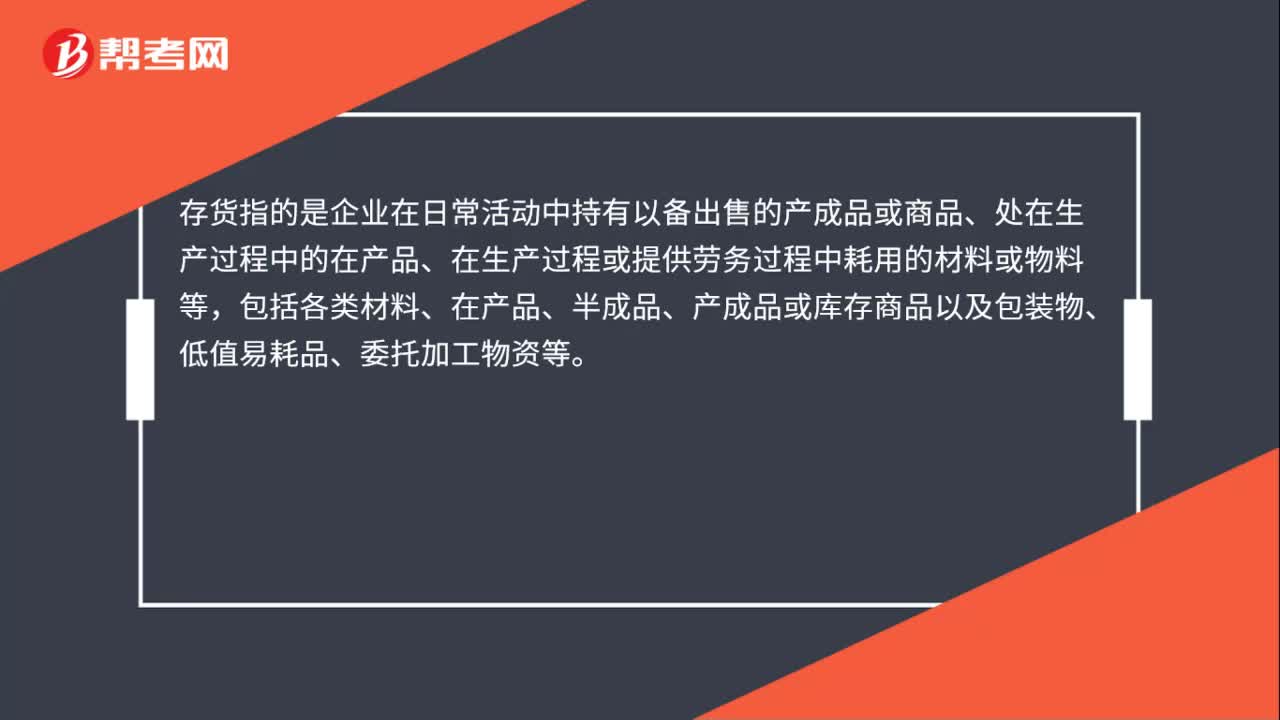

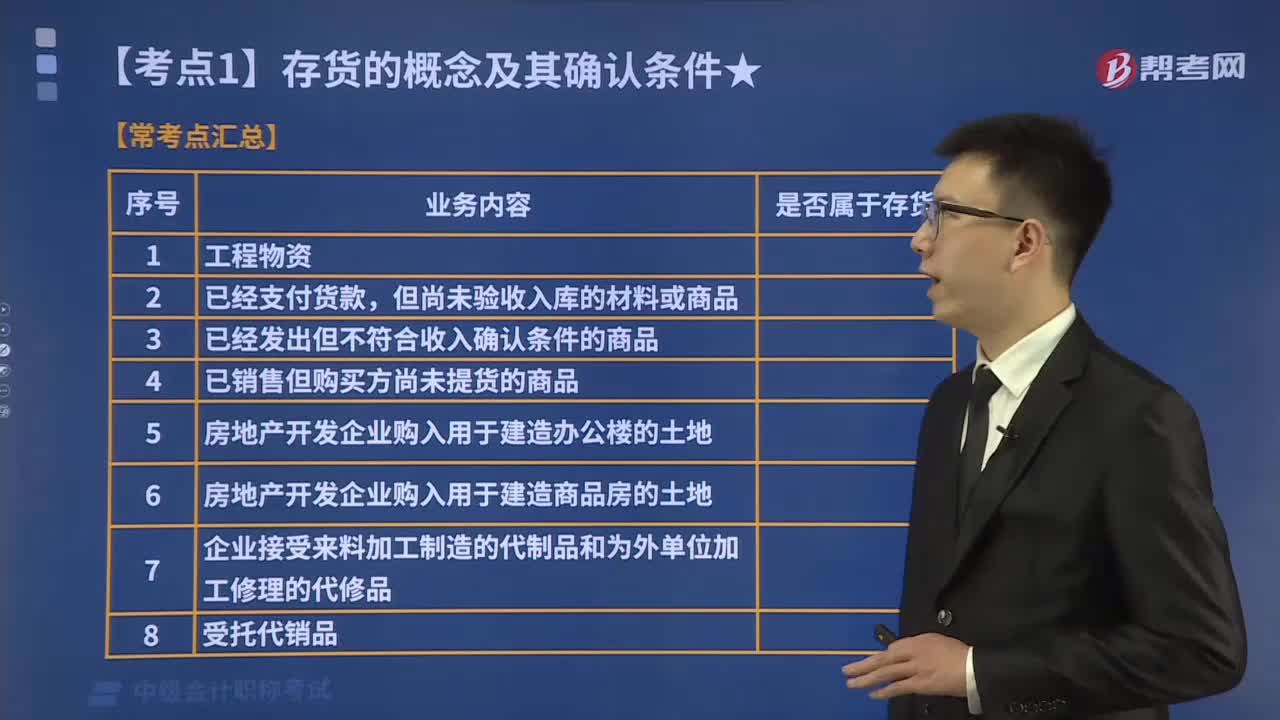

01:00存貨同時滿足什么條件才能予以確認(rèn)?:存貨同時滿足什么條件才能予以確認(rèn)?存貨同時滿足下列條件的,才能予以確認(rèn):1.與該存貨有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);2.該存貨的成本能夠可靠地計量。存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。

00:38

00:38固定資產(chǎn)的確認(rèn)是什么?:固定資產(chǎn)的確認(rèn)是什么?固定資產(chǎn),是指同時具有下列特征的有形資產(chǎn):為生產(chǎn)商品、提供勞務(wù)、出租或經(jīng)營管理而持有的;使用壽命超過一個會計年度。固定資產(chǎn)同時滿足下列條件的,才能予以確認(rèn):與該固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);該固定資產(chǎn)的成本能夠可靠地計量。

00:56

00:56收入的確認(rèn)條件是什么?:收入的確認(rèn)條件是什么?收入在確認(rèn)時除了應(yīng)當(dāng)符合收入定義外,還應(yīng)當(dāng)滿足嚴(yán)格的確認(rèn)條件。收入只有在經(jīng)濟(jì)利益很可能流入,從而導(dǎo)致企業(yè)資產(chǎn)增加或者負(fù)債減少、且經(jīng)濟(jì)利益的流入額能夠可靠計量時才能予以確認(rèn)。因此,收入的確認(rèn)至少應(yīng)當(dāng)符合以下條件:一是與收入相關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);二是經(jīng)濟(jì)利益流入企業(yè)的結(jié)果會導(dǎo)致企業(yè)資產(chǎn)的增加或者負(fù)債的減少;三是經(jīng)濟(jì)利益的流入額能夠可靠地計量。

01:09

01:09存貨的變動儲存成本是什么?:存貨的變動儲存成本是什么?存貨的變動儲存成本是指與存貨數(shù)量相關(guān)的成本,包括存貨占用資金的應(yīng)計利息、存貨的破損變質(zhì)損失、存貨的保險費(fèi)用。而緊急額外購入成本屬于缺貨成本,差旅費(fèi)屬于變動訂貨成本。變動儲存成本與存貨的數(shù)量有關(guān),如存貨資金的應(yīng)計利息、存貨的破損和變質(zhì)損失、存貨的保險費(fèi)用等,單位成本用Kc來表示。變動儲存成本=Kc×Q2(Q2表示存貨的平均儲存量)

02:04

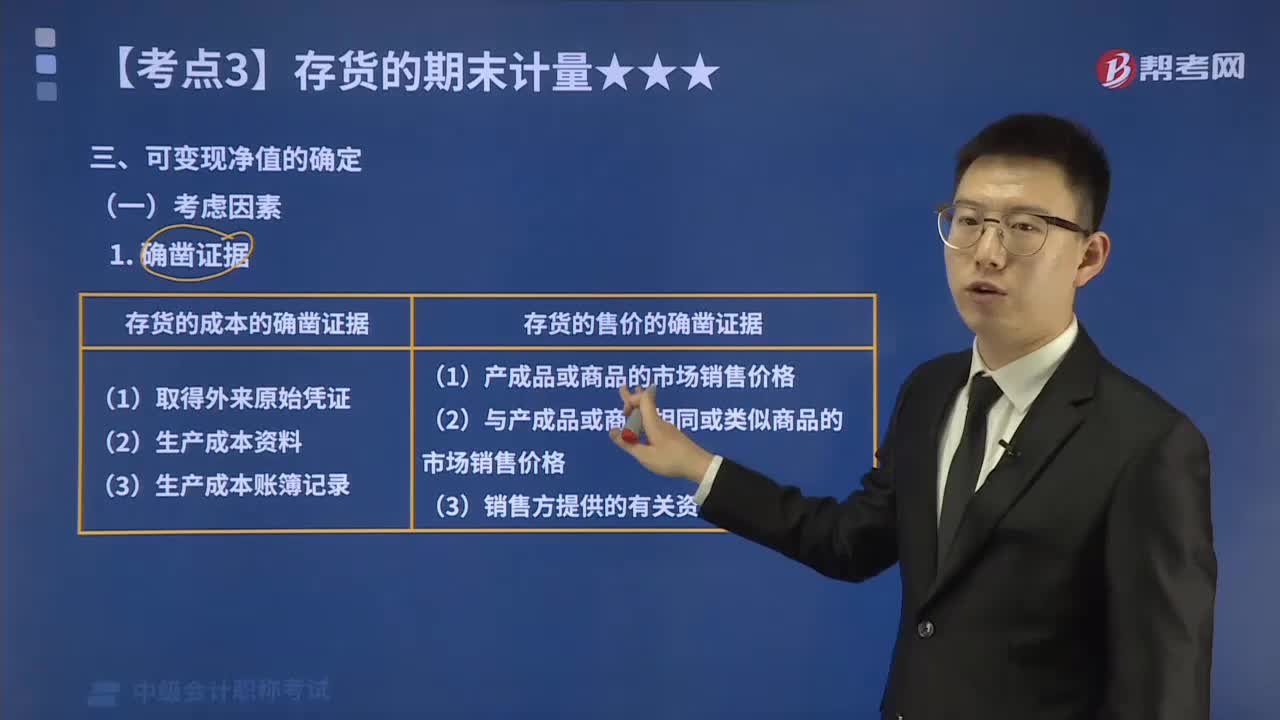

02:04存貨可變現(xiàn)凈值的確鑿證據(jù)指的是什么?:存貨可變現(xiàn)凈值的確鑿證據(jù)指的是什么?以預(yù)計售價減去進(jìn)一步加工成本和預(yù)計銷售費(fèi)用以及相關(guān)稅費(fèi)后的凈值。企業(yè)確定存貨的可變現(xiàn)凈值,并且考慮持有存貨的目的、資產(chǎn)負(fù)債表日后事項的影響等因素。存貨可變現(xiàn)凈值的確鑿證據(jù)。是指對確定存貨的可變現(xiàn)凈值有直接影響的客觀證明;(3)生產(chǎn)成本賬簿記錄等作為確鑿證據(jù);可作為確定存貨可變現(xiàn)凈值確鑿證據(jù)的有( )B.與企業(yè)產(chǎn)品或商品相同或類似商品的市場銷售價格

02:51

02:51存貨的確認(rèn)條件有哪些?:1.與該存貨有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè),企業(yè)在確認(rèn)存貨時。需要判斷與該項存貨相關(guān)的經(jīng)濟(jì)利益是否很可能流入企業(yè),主要通過判斷與該項存貨所有權(quán)相關(guān)的風(fēng)險和報酬是否轉(zhuǎn)移到了企業(yè)來確定,(1)與存貨所有權(quán)相關(guān)的風(fēng)險,是指在出售該項存貨或其經(jīng)過進(jìn)一步加工取得的其他存貨時獲得的收人。以及處置該項存貨實(shí)現(xiàn)的利得等,取得存貨的所有權(quán)是與存貨相關(guān)的經(jīng)濟(jì)利益很可能流人本企業(yè)的一個重要標(biāo)志。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日